Taille et Part du Marché des Pompes d'Irrigation en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

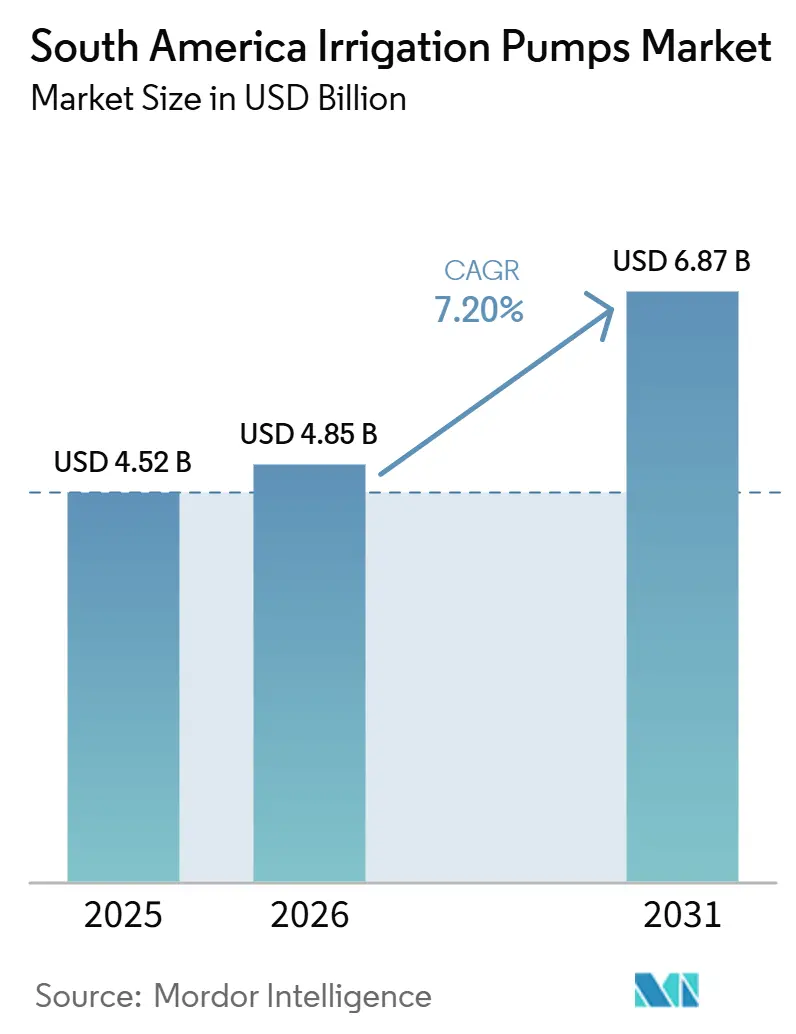

| Taille du marché de l'année de base (2025) | 4.52 Milliards de dollars |

| Taille du Marché (2026) | 4.85 Milliards de dollars |

| Taille du Marché (2031) | 6.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes d'Irrigation en Amérique du Sud par Mordor Intelligence

La taille du marché des pompes d'irrigation en Amérique du Sud était évaluée à 4,52 milliards USD en 2025 et devrait croître de 4,85 milliards USD en 2026 pour atteindre 6,87 milliards USD d'ici 2031, à un TCAC de 7,20 % durant la période de prévision (2026-2031). Le marché des pompes d'irrigation en Amérique du Sud est soutenu par l'intensification agricole dans les corridors du Cerrado et du MATOPIBA au Brésil, ainsi que par le vaste programme de développement de l'irrigation au Pérou, qui prolonge les cycles d'approvisionnement en pompes centrifuges, submersibles et à déplacement. Les conditions de sécheresse récurrentes accroissent le besoin d'un accès fiable à l'eau, mais elles créent également des limites opérationnelles dans les systèmes alimentés par les eaux souterraines, ce qui maintient une demande active de remplacement et de modernisation en parallèle. Le marché des pompes d'irrigation en Amérique du Sud évolue également vers des offres plus intégrées, les systèmes solaires, hybrides, à contrôleur et à batterie devenant plus courants dans les exploitations hors réseau. Le marché des pompes d'irrigation en Amérique du Sud reste modérément fragmenté, mais des spécifications de projets plus strictes au Pérou et une activité récente d'acquisitions favorisent les fournisseurs qui combinent équipements certifiés, assistance technique et couverture de service.

Principaux Enseignements du Rapport

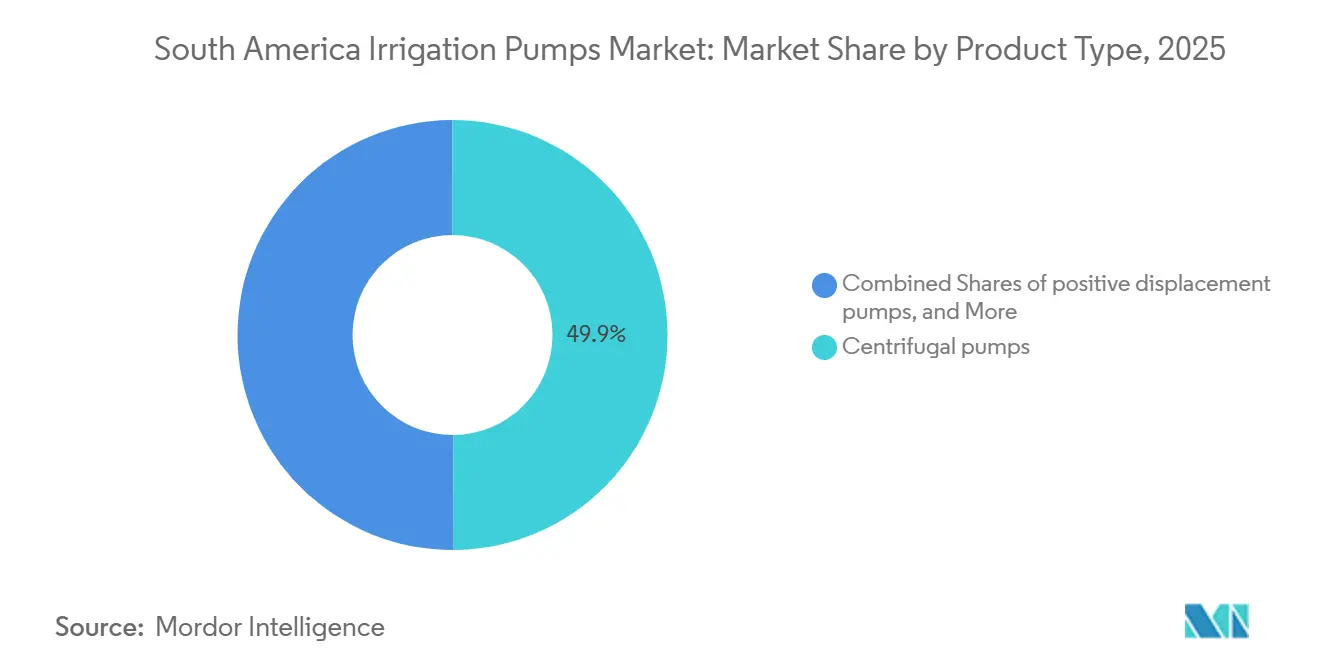

- Par type de produit, les pompes centrifuges constituaient le segment le plus important avec 49,9 % de la part du marché des pompes d'irrigation en Amérique du Sud en 2025, tandis que les pompes à déplacement positif sont le segment à la croissance la plus rapide et devraient se développer à un TCAC de 5,2 % jusqu'en 2031.

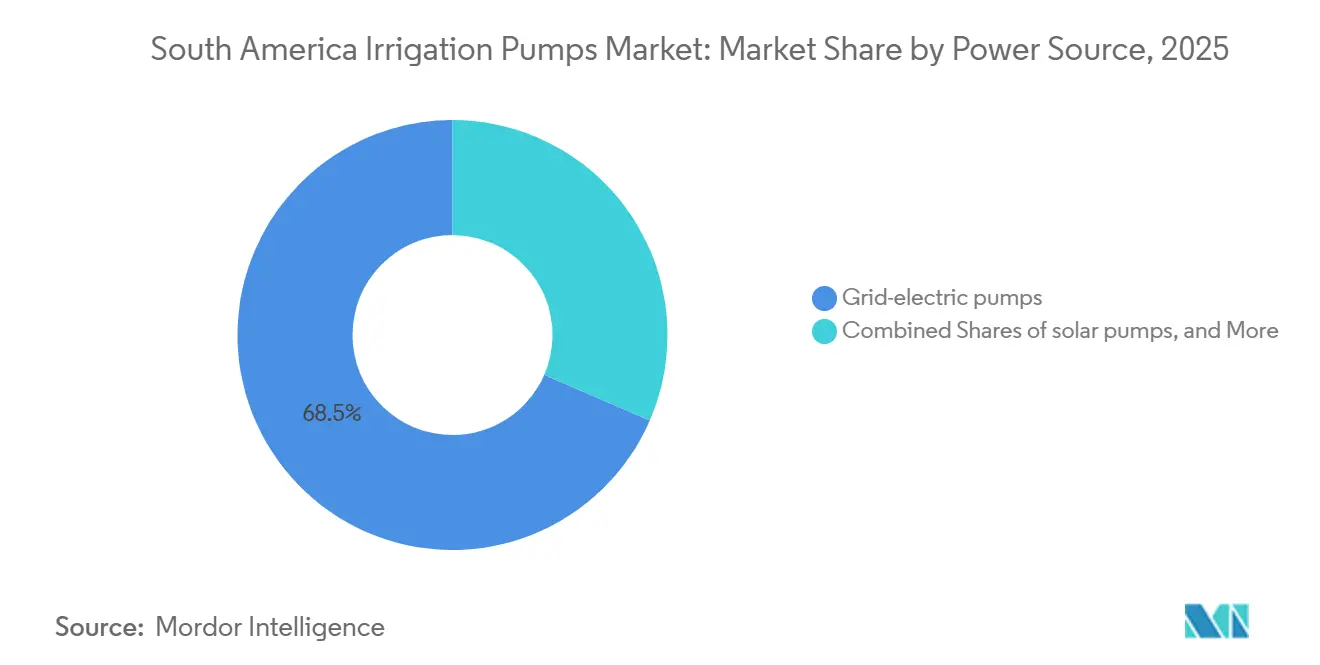

- Par source d'énergie, les pompes électriques sur réseau constituaient le segment le plus important avec 68,5 % de la taille du marché des pompes d'irrigation en Amérique du Sud en 2025, tandis que les pompes solaires sont le segment à la croissance la plus rapide et devraient progresser à un TCAC de 9,2 % jusqu'en 2031.

- Par géographie, le Brésil détenait le segment le plus important avec 46 % des revenus en 2025, tandis que le Pérou était le segment à la croissance la plus rapide et devrait progresser à un TCAC de 5,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes d'Irrigation en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion et modernisation des réseaux d'irrigation | +1.8% | Brésil, Pérou et Argentine | Moyen terme (2-4 ans) |

| La pénurie d'eau stimule la demande en infrastructures d'irrigation | +1.2% | Brésil, Pérou et Argentine | Court terme (≤ 2 ans) |

| Programmes gouvernementaux subventionnés de financement des pompes | +1.0% | Brésil, Pérou et Chili | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Adoption du pompage solaire et hybride dans les exploitations hors réseau | +1.0% | Brésil, Pérou, Bolivie et Colombie | Moyen terme (2-4 ans) |

| Transition des pompes diesel vers le solaire | +0.8% | Brésil, Argentine et Chili | Moyen terme (2-4 ans) |

| Co-investissement dans les infrastructures rurales d'eau via des PPP | +0.9% | Pérou, Brésil et Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion et Modernisation des Réseaux d'Irrigation

L'expansion des terres irriguées demeure le moteur de croissance le plus évident pour le marché des pompes d'irrigation en Amérique du Sud, car les nouveaux canaux, stations de relevage et systèmes de terrain nécessitent dès le départ un large éventail de types de pompes. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) a montré que l'Amérique du Sud a maintenu une forte croissance des surfaces irriguées au cours de la dernière décennie, ce qui soutient de longs cycles de planification pour les équipements d'irrigation dans les grandes cultures et l'agriculture d'exportation. Le gouvernement péruvien a présenté 22 projets d'irrigation en 2025 avec un investissement total de 24 milliards USD, un objectif d'un million d'hectares supplémentaires et un modèle de livraison principalement piloté par des partenariats public-privé (PPP)[1]Source : Ministère du Développement Agraire et de l'Irrigation, « Le gouvernement va promouvoir 22 projets d'irrigation d'une valeur de plus de 24 milliards USD », gob.pe.. Le Brésil a également élargi la base institutionnelle pour l'investissement dans l'irrigation grâce à de nouveaux programmes publics et à des cadres au niveau des États, ce qui rend l'approvisionnement en pompes plus répétable à la fois pour les exploitations commerciales et les petites opérations. Chaque nouveau réseau crée également un long cycle de service pour les mises à niveau des stations, les systèmes de contrôle et les unités de remplacement, ce qui offre aux fournisseurs intégrés verticalement une opportunité de marché secondaire plus stable que les entreprises axées uniquement sur les premières ventes. Ce schéma maintient le marché des pompes d'irrigation en Amérique du Sud lié non seulement aux projets en terrain vierge, mais aussi aux dépenses de maintenance récurrentes.

La Pénurie d'Eau Stimule la Demande en Infrastructures d'Irrigation

Le stress hydrique transforme les dépenses d'irrigation d'un choix d'amélioration du rendement en une exigence de gestion des risques pour de nombreuses exploitations, ce qui modifie le profil de la demande du marché des pompes d'irrigation en Amérique du Sud. Selon le Projet d'Évaluation des Capacités (ACAPS), les conditions de sécheresse ont affecté 59 % du Brésil durant le cycle 2023-2024, ce qui souligne pourquoi les producteurs accordent davantage d'importance à un accès sécurisé à l'eau et à une capacité de pompage installée[2]Source : ACAPS, « Brésil, Impact de la Sécheresse dans l'Amazonie Brésilienne et Perspectives 2025 », reliefweb.int.. Au Brésil, la sécheresse récurrente de 2023 à 2025 a poussé davantage d'exploitations dans les États exposés vers des systèmes de production entièrement ou partiellement irrigués, ce qui a accru l'intérêt pour les unités de forage et submersibles. La même pression est visible dans les zones côtières du Pérou et dans les parties plus arides de l'Argentine, où un pompage fiable devient central dans la planification des cultures plutôt qu'une option de secours. Un second effet est moins favorable, car l'abaissement des nappes phréatiques peut réduire la durée de vie des installations submersibles et augmenter la demande annuelle de remplacement. Cela signifie que la sécheresse soutient les ventes d'équipements à court terme tout en créant un environnement opérationnel plus difficile pour certains actifs de pompage.

Programmes Gouvernementaux Subventionnés de Financement des Pompes

Les programmes de crédit soutenus par les gouvernements réduisent la barrière à l'adoption des systèmes d'irrigation, et cela reste l'un des soutiens à la demande les plus directs pour le marché des pompes d'irrigation en Amérique du Sud. Dans le cadre du Programa Nacional de Irrigação Sustentável (PRONISAF) du Brésil, les agriculteurs familiaux peuvent accéder à des crédits allant de 40 000 à 250 000 BRL (7 920 à 49 500 USD) à des taux annuels de 2,5 % à 3 % avec des délais de remboursement allant jusqu'à 10 ans pour des solutions intégrées d'irrigation, d'eau et d'énergie[3]Source : Agence de Presse du Gouvernement de l'État de São Paulo, « Le programme Irriga+ élargit l'accès au crédit avec des taux d'intérêt subventionnés pour les producteurs ruraux », agenciasp.sp.gov.br. La Banco do Nordeste do Brasil soutient également l'irrigation via la ligne FNE Irrigação, tandis que le programme Irriga+ SP de São Paulo élargit l'accès au crédit subventionné pour les exploitations de différentes tailles. Ces mécanismes sont importants car ils convertissent l'intérêt des agriculteurs en achats effectifs, notamment là où l'intégration énergétique et les systèmes d'économie d'eau augmentent le coût initial du système. Ils favorisent également les fournisseurs capables de regrouper équipements, soutien au financement et accompagnement à l'installation. En conséquence, le marché des pompes d'irrigation en Amérique du Sud constate une certaine pression sur les parts des fournisseurs qui ne concurrencent que sur le prix des pompes individuelles.

Adoption du Pompage Solaire et Hybride dans les Exploitations Hors Réseau

Le pompage solaire et hybride devient de plus en plus pratique dans les zones agricoles éloignées, ouvrant ainsi une nouvelle couche de demande pour le marché des pompes d'irrigation en Amérique du Sud au-delà des systèmes électriques et diesel conventionnels. Le Fondo de Cooperación para el Desarrollo Social (FONCODES) du Pérou a déployé 324 modules photovoltaïques dans des communautés de haute altitude à Puno, soutenant l'irrigation toute l'année à des altitudes proches de 4 000 mètres et démontrant que les systèmes d'eau liés au solaire peuvent fonctionner dans des conditions de terrain difficiles. Au Brésil, les programmes de financement public incluent désormais explicitement l'intégration des énergies renouvelables, ce qui aide le pompage solaire à passer d'une solution de niche à une option technologique standard pour les utilisateurs éligibles. Ce changement est important car les systèmes prêts pour le solaire nécessitent souvent des contrôleurs, des variateurs de fréquence, du stockage et des composants de surveillance en plus de la pompe elle-même. Cela augmente la nomenclature et élargit le potentiel de revenus pour les fournisseurs adoptant une approche systémique. Le marché des pompes d'irrigation en Amérique du Sud gagne donc en valeur grâce à la pile d'équipements plus large autour de chaque installation, et pas seulement grâce aux volumes d'unités de pompage.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés | -1.5% | Colombie, Bolivie, Équateur et Nord-Est du Brésil | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Limitations du réseau rural contraignant le déploiement des pompes électriques | -0.8% | Pérou, Brésil, Bolivie et Paraguay | Moyen terme (2-4 ans) |

| Contraintes de configuration des bassins versants et d'hydrologie | -0.6% | Chili, Pérou et Argentine | Long terme (≥ 4 ans) |

| Allocation des droits sur l'eau et barrières réglementaires | -0.5% | Brésil, Pérou et Chili | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Initiaux Élevés

Le coût en capital élevé reste un frein évident à la demande, notamment lorsque les agriculteurs ont besoin de systèmes de forage à haute pression ou d'unités centrifuges plus grandes et ne sont pas éligibles au financement subventionné. En pratique, le problème est le plus aigu pour les petits exploitants et les exploitations moyennes en Colombie et en Argentine, où l'investissement dans les pompes entre souvent en concurrence avec les besoins en fonds de roulement et la pression sur les flux de trésorerie saisonniers. Le marché des pompes d'irrigation en Amérique du Sud ne convertit donc pas toute la demande latente en achats, même lorsque le stress hydrique rend l'irrigation plus nécessaire. Cet écart de financement est moins sévère dans certaines parties du Brésil, où les programmes de crédit public sont plus développés, mais il limite toujours l'adoption là où les emprunteurs dépassent les seuils des programmes concessionnels ou ne peuvent pas fournir la structure de soutien requise par les prêteurs. Il en résulte un schéma régional à plusieurs niveaux dans lequel les grandes exploitations commerciales se modernisent plus tôt tandis que les petits exploitants retardent le remplacement et reportent les nouvelles installations. Ce déséquilibre ralentit l'élargissement de la base de clientèle même si la demande des grandes exploitations reste résiliente.

Limitations du Réseau Rural Contraignant le Déploiement des Pompes Électriques

Les pompes électriques sur réseau constituaient le segment de source d'énergie le plus important en 2025, mais la portée pratique de ce segment est limitée par un accès inégal à l'électricité rurale et par la fiabilité dans les zones intérieures et de haute altitude. Les communautés dans les hautes terres du Pérou et d'autres zones agricoles éloignées manquent souvent d'une alimentation stable, ce qui explique en partie pourquoi les systèmes solaires hors réseau gagnent du terrain en premier lieu. Pour les opérateurs qui pompent des eaux souterraines depuis des puits profonds ou qui déplacent de l'eau sur un terrain difficile, une interruption de courant peut créer un risque pour les cultures qui dépasse la valeur directe de l'actif de pompage lui-même. Cela fait de la fiabilité, et pas seulement du coût d'accès, un facteur déterminant dans le choix des équipements. Le marché des pompes d'irrigation en Amérique du Sud soutient donc une niche parallèle pour les systèmes hybrides qui conservent une alimentation diesel ou par stockage même lorsque les exploitations s'éloignent des opérations entièrement diesel. Les fabricants capables de concevoir des contrôleurs compatibles avec plusieurs sources d'alimentation devraient rester mieux positionnés dans ces zones que les entreprises proposant uniquement des packages électriques standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Pompes Centrifuges Dominent la Base Installée, Tandis que les Pompes à Déplacement Croissent Plus Rapidement

Les pompes centrifuges détenaient la plus grande part de marché à 49,9 % en 2025, et ce leadership reflète leur adéquation avec les systèmes d'irrigation de surface et les aménagements liés aux canaux utilisés dans les grandes zones de céréales et de canne à sucre au Brésil et en Argentine. Sur le marché des pompes d'irrigation en Amérique du Sud, les modèles centrifuges à aspiration en bout et à carter divisé restent le choix standard là où les volumes élevés et la distribution horizontale importent plus que l'installation compacte. Les unités à turbine verticale occupent également une place importante dans les projets d'irrigation côtiers du Pérou, car ces systèmes nécessitent souvent de l'eau relevée depuis des prises de rivière ou des aquifères vers des réseaux de canaux. Les pompes submersibles gagnent en utilisation là où le développement des eaux souterraines s'étend, notamment dans les vallées du Pérou et dans les parties plus arides du nord-est du Brésil. Les pompes à vortex restent plus faibles en volume, mais elles conservent leur pertinence là où l'eau transporte des sédiments et où les unités de surface de base font face à des limites opérationnelles.

La taille du marché des pompes d'irrigation en Amérique du Sud pour les pompes à déplacement positif devrait croître à un TCAC de 5,2 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur la période de prévision. Cette croissance est liée à la fertigation, aux systèmes goutte-à-goutte et aux aménagements d'irrigation souterraine où un contrôle précis du débit importe plus que le transfert en vrac. Le Pérou a approuvé des projets d'irrigation dans 15 régions en 2025 avec un accent sur l'irrigation technifiée, ce qui soutient la demande pour les types de pompes adaptés aux systèmes d'application contrôlée. Les équipements à déplacement positif bénéficient également de l'horticulture orientée vers l'exportation au Pérou et au Chili, où l'efficacité de l'eau soutient l'argument en faveur de matériels d'irrigation à plus haute valeur ajoutée. Le secteur des pompes d'irrigation en Amérique du Sud connaît donc une croissance plus rapide dans les applications où la précision de la distribution d'eau est étroitement liée à la qualité des cultures et à la gestion des engrais. La conformité à la norme ISO 9906 de l'Organisation Internationale de Normalisation devient également plus pertinente dans les projets qui privilégient les performances hydrauliques certifiées, ce qui donne aux grands fournisseurs un avantage dans les appels d'offres à spécifications exigeantes.

Par Source d'Énergie : Les Pompes Électriques sur Réseau Restent la Plus Grande Base Tandis que les Systèmes Solaires Donnent le Rythme pour les Nouvelles Adoptions

Les pompes électriques sur réseau détenaient la plus grande part de marché à 68,5 % en 2025, soutenues par la concentration de la grande irrigation commerciale dans des zones où l'infrastructure électrique est comparativement mature, notamment le centre-ouest du Brésil, les Pampas en Argentine et la Vallée Centrale du Chili. Sur le marché des pompes d'irrigation en Amérique du Sud, cette base installée donne encore aux systèmes connectés au réseau un avantage dans les corridors agricoles établis avec des calendriers de pompage prévisibles et des tarifs d'électricité gérables. Les pompes diesel restent importantes dans les endroits éloignés et dans les rôles de secours, mais leur position à long terme est sous pression en raison de la hausse des coûts du carburant et des alternatives énergétiques plus propres. Les systèmes hybrides gagnent également en acceptation car ils réduisent le risque opérationnel dans les endroits où le déploiement solaire complet n'est pas toujours pratique. Cela maintient le segment des sources d'énergie plus diversifié qu'un simple passage d'une technologie à une autre ne le suggérerait.

La taille du marché des pompes d'irrigation en Amérique du Sud pour les pompes solaires devrait progresser à un TCAC de 9,2 % jusqu'en 2031, ce qui fait du solaire la catégorie de source d'énergie à la croissance la plus rapide. La structure PRONISAF du Brésil inclut explicitement l'intégration solaire pour les projets d'irrigation, et ce soutien politique aide à normaliser le pompage solaire dans les packages de systèmes financés. Un autre changement est que l'adaptation locale des contrôleurs et des variateurs réduit la dépendance aux sous-ensembles importés et rend l'économie des systèmes plus viable pour les utilisateurs finaux. Le secteur des pompes d'irrigation en Amérique du Sud évolue donc au-delà de la vente de composants individuels vers des packages liés à l'énergie qui combinent la pompe, les systèmes de contrôle, le stockage et le support de service. Cela élargit les opportunités pour les fournisseurs intégrés verticalement tout en augmentant les exigences d'exécution pour les distributeurs plus petits.

Analyse Géographique

Le Brésil détenait la plus grande part à 46 % en 2025, et cette position reflète l'ampleur de l'agriculture irriguée dans le Cerrado, le MATOPIBA, la Vallée du São Francisco et certaines parties du Nord-Est. Le Brésil bénéficie également d'un réseau de distribution mature, ce qui donne au marché des pompes d'irrigation en Amérique du Sud sa base de distribution la plus profonde et la couverture de service la plus large de la région. En mai 2025, le gouvernement fédéral a approuvé 491,3 millions BRL (85 millions USD) pour doubler la capacité de pompage sur l'Eixo Norte du fleuve São Francisco, passant de 24,75 mètres cubes par seconde à 49 mètres cubes par seconde, élargissant ainsi l'exigence à long terme en matière d'infrastructure de pompage et de maintenance associée. Le soutien au financement public est également plus fort au Brésil que dans de nombreux marchés voisins, ce qui aide les opérateurs commerciaux et certaines petites exploitations à avancer dans leurs achats d'équipements. Ces facteurs maintiennent le Brésil au cœur de la demande régionale en pompes, même si le mix énergétique et la conception des systèmes continuent d'évoluer.

Le Pérou est le segment pays à la croissance la plus rapide, et la taille du marché des pompes d'irrigation en Amérique du Sud pour le Pérou devrait croître à un TCAC de 5,1 % jusqu'en 2031. Le Pérou a également avancé dans la mise en œuvre de grands projets d'irrigation, notamment Chavimochic III, Chinecas, Iruro, Majes Siguas et Alto Piura, qui ensemble renforcent la demande à long terme pour les équipements centrifuges à haute pression et à turbine verticale. Le mix de projets du Pérou est important car les exigences de spécification sont plus strictes que dans de nombreux achats de remplacement agricoles courants, ce qui renforce le rôle des fournisseurs multinationaux certifiés dans les grands appels d'offres.

L'Argentine reste le deuxième marché national en termes de volume car la production de soja et de maïs continue de soutenir la demande d'irrigation dans les Pampas, même si les finances agricoles limitent encore le calendrier des modernisations dans certaines zones. Le Chili reste un marché de spécialité plus petit mais important où la viticulture et la production fruitière soutiennent la demande pour des systèmes centrifuges et à déplacement compatibles avec le goutte-à-goutte. La Colombie et le reste de l'Amérique du Sud contribuent à des parts nationales individuelles plus faibles, mais ensemble ils génèrent une demande significative pour les pompes submersibles et les petites pompes centrifuges dans les schémas d'irrigation coopératifs et des petits exploitants. Le marché des pompes d'irrigation en Amérique du Sud montre donc une concentration claire au Brésil et au Pérou pour l'échelle et l'activité des projets, tandis que le reste de la région apporte de la largeur grâce à un mix plus large de petites applications. Ce mix soutient à la fois les fabricants multinationaux avec une force de spécification et les fournisseurs régionaux capables de livrer des délais courts et un service local.

Paysage Concurrentiel

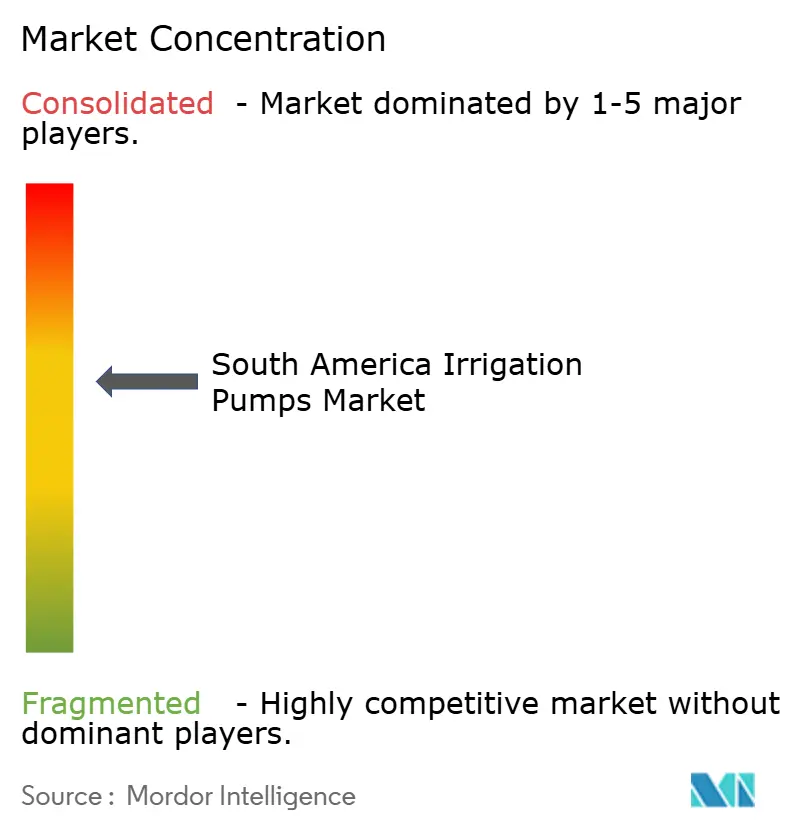

Le marché des pompes d'irrigation en Amérique du Sud est modérément fragmenté, avec un groupe de tête de fabricants d'équipements d'origine multinationaux et une deuxième couche d'entreprises régionales en concurrence sur le prix, la spécification et la profondeur du service. KSB SE & Co. KGaA, Grundfos Holding A/S, Xylem Inc., Franklin Electric Co., Inc., Sulzer Ltd. et EBARA Corporation figurent parmi les noms établis actifs dans les applications agricoles et d'infrastructure hydraulique de la région. Les grands fournisseurs multinationaux conservent un avantage dans les projets qui exigent des performances hydrauliques éprouvées, une efficacité énergétique et un soutien technique. Les fabricants régionaux, notamment Hidromecânica Germek Ltda. avant son acquisition, sont restés pertinents là où les gammes de produits standardisées, la personnalisation locale et la rapidité de livraison importent le plus. Cela maintient le champ concurrentiel actif à la fois dans les catégories premium et axées sur le volume.

La consolidation devient plus visible et réduit le nombre de plateformes de distribution indépendantes disponibles pour les grands fournisseurs. Franklin Electric Co. Inc. a signé un accord définitif en février 2025 pour acquérir Barnes de Colombia S.A., ajoutant des capacités de fabrication, d'assemblage et d'entreposage dans plusieurs marchés sud-américains. EBARA Corporation a également élargi sa présence grâce à des opérations consécutives, acquérant d'abord Asanvil S.A. en Uruguay en décembre 2024, puis finalisant l'acquisition de Hidromecânica Germek Ltda. en janvier 2026, renforçant ainsi son empreinte dans le centre-sud de l'Amérique du Sud et dans les applications de pompes agricoles brésiliennes. Ces mouvements montrent que l'accès au marché et la portée du service deviennent aussi importants que la spécification du produit pour remporter des contrats. Ils suggèrent également que les grandes entreprises souhaitent un contrôle direct sur les canaux régionaux plutôt que de s'appuyer uniquement sur des distributeurs tiers.

Le prochain changement concurrentiel sera probablement centré sur les systèmes de contrôle intégrés, la compatibilité solaire et la surveillance à distance plutôt que sur le matériel de pompage seul. L'activité de brevets et l'orientation des produits parmi les grands fournisseurs pointent vers une intégration plus étroite entre les pompes, les onduleurs et la logique des contrôleurs solaires, ce qui peut simplifier l'installation et réduire le coût du système dans l'agriculture hors réseau. Sulzer Ltd. a ouvert un troisième centre de service pour équipements rotatifs en Argentine en juillet 2025, ce qui montre comment la capacité de service devient une partie du positionnement concurrentiel plutôt qu'une simple fonction de support. Les fabricants locaux conservent encore des positions défendables là où la fabrication non standard, le service sur le terrain et des délais plus courts sont importants. Néanmoins, le marché des pompes d'irrigation en Amérique du Sud récompense les fournisseurs capables de combiner des systèmes intégrés, un support technique et une couverture opérationnelle régionale plus forte.

Leaders du Secteur des Pompes d'Irrigation en Amérique du Sud

Franklin Electric Co., Inc.

KSB SE & Co. KGaA

Grundfos Holding A/S

Xylem Inc.

EBARA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : EBARA Corporation a finalisé l'acquisition à 100 % des capitaux propres de Hidromecânica Germek Ltda., un fabricant d'unités de pompage pour la lutte contre l'incendie et l'agriculture basé dans l'État de São Paulo, suite à un accord de transfert de capitaux propres signé en octobre 2025. L'acquisition étend les capacités d'unités de pompage personnalisées d'EBARA au Brésil et renforce sa position dans le segment des pompes agricoles en Amérique du Sud dans le cadre de la stratégie de gestion à moyen terme E-Plan 2025 et de la feuille de route à long terme E-Vision 2030.

- Mai 2025 : Le gouvernement fédéral brésilien, dans le cadre du programme Novo PAC, a approuvé 491,3 millions BRL (85 millions USD) pour le doublement de la capacité de pompage sur l'Eixo Norte du fleuve São Francisco, augmentant la livraison volumétrique de 24,75 mètres cubes par seconde à 49 mètres cubes par seconde et élargissant la couverture d'approvisionnement à 8,1 millions de bénéficiaires dans les États du Pernambuco, Ceará, Paraíba et Rio Grande do Norte.

- Février 2025 : Franklin Electric Co. Inc. a signé un accord définitif pour acquérir Barnes de Colombia S.A., ajoutant 2 installations de fabrication et une fonderie en Colombie ainsi que des opérations d'assemblage au Brésil et en Argentine, ainsi que des entrepôts en Équateur, au Pérou, au Chili, au Guatemala et au Panama. La transaction a considérablement élargi l'empreinte de fabrication et le réseau de distribution de Franklin Electric Co. Inc. dans les principaux marchés sud-américains.

Périmètre du Rapport sur le Marché des Pompes d'Irrigation en Amérique du Sud

Une pompe d'irrigation est un dispositif mécanique utilisé pour puiser de l'eau d'une source, telle qu'un puits, une rivière ou un étang, et la déplacer sous pression vers des champs agricoles. Elle alimente des systèmes d'arrosage tels que les asperseurs, les goutte-à-goutte ou les canaux pour fournir aux cultures un approvisionnement en eau contrôlé et régulier.

Le rapport sur le Marché des Pompes d'Irrigation en Amérique du Sud est segmenté par type de produit (Pompes Centrifuges, Pompes Submersibles, Pompes à Déplacement Positif et Pompes à Vortex), par source d'énergie (Pompes Électriques sur Réseau, Pompes Diesel, Pompes Solaires et Pompes Hybrides Solaire-Diesel et Solaire-Batterie), et par géographie (Brésil, Argentine, Chili, Pérou, Colombie et Reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pompes Centrifuges |

| Pompes Submersibles |

| Pompes à Déplacement Positif |

| Pompes à Vortex |

| Pompes Électriques sur Réseau |

| Pompes Diesel |

| Pompes Solaires |

| Pompes Hybrides Solaire-Diesel et Solaire-Batterie |

| Brésil |

| Argentine |

| Chili |

| Pérou |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Pompes Centrifuges |

| Pompes Submersibles | |

| Pompes à Déplacement Positif | |

| Pompes à Vortex | |

| Par Source d'Énergie | Pompes Électriques sur Réseau |

| Pompes Diesel | |

| Pompes Solaires | |

| Pompes Hybrides Solaire-Diesel et Solaire-Batterie | |

| Par Géographie | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du secteur des pompes d'irrigation en Amérique du Sud ?

Il était évalué à 4,52 milliards USD en 2025 et est estimé à 4,85 milliards USD en 2026, avec une expansion à 6,87 milliards USD d'ici 2031.

Quels sont les facteurs qui stimulent la demande en pompes en Amérique du Sud ?

Les principaux moteurs de la demande sont l'expansion des réseaux d'irrigation, la pression récurrente de la sécheresse, le financement subventionné et l'adoption plus rapide des systèmes de pompage solaires et hybrides.

Quel type de produit domine la demande en 2025 ?

Les pompes centrifuges constituent le plus grand segment de produits, détenant 49,9 % des revenus en 2025 car elles s'adaptent aux grands systèmes d'irrigation de surface et par canaux.

Quelle source d'énergie connaît la croissance la plus rapide jusqu'en 2031 ?

Les pompes solaires sont la source d'énergie à la croissance la plus rapide, avec un TCAC prévu de 9,2 % alors que les exploitations hors réseau s'éloignent des systèmes entièrement diesel.

Quel pays offre les meilleures perspectives de croissance ?

Le Pérou affiche les perspectives les plus rapides avec un TCAC de 5,1 % jusqu'en 2031, soutenu par un portefeuille de projets d'irrigation de 24 milliards USD et le déblocage continu de projets.

Quel est le niveau de concurrence dans le paysage des fournisseurs ?

La concurrence est modérée à élevée. Les grands fabricants multinationaux sont en tête dans les applications certifiées et techniques, tandis que les entreprises locales et régionales restent pertinentes dans les segments agricoles standardisés.

Dernière mise à jour de la page le: