Taille et part du marché de l'irrigation intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.5 Milliards de dollars |

| Taille du Marché (2030) | 5.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'irrigation intelligente par Mordor Intelligence

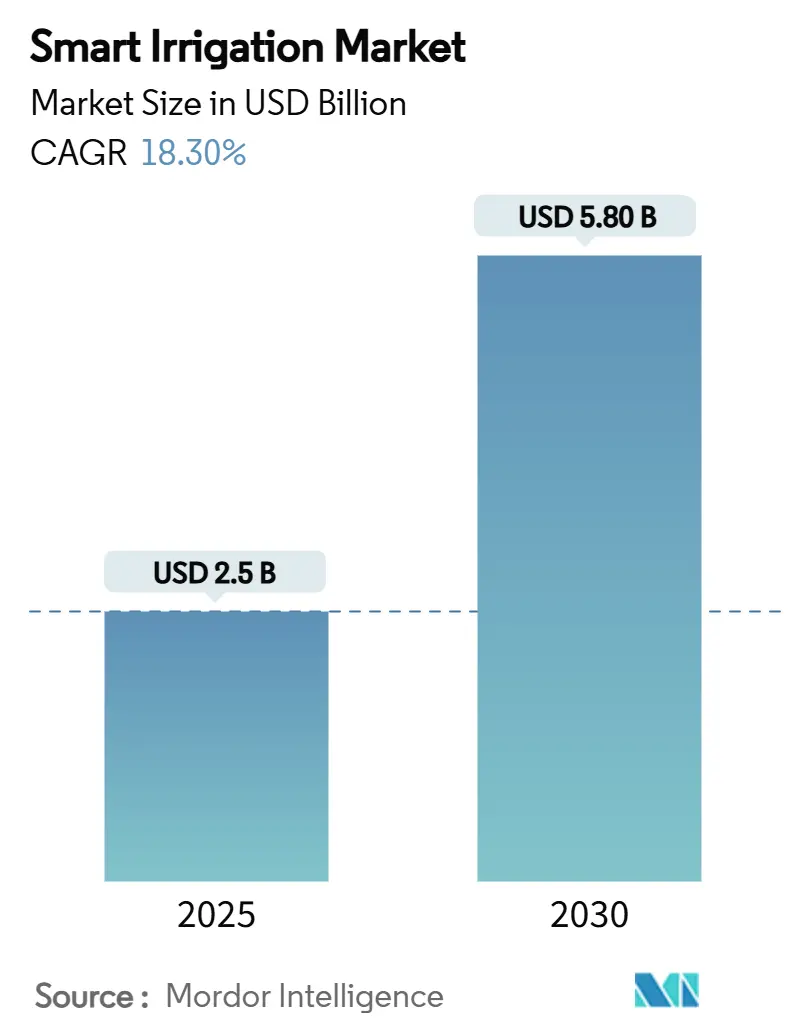

La taille du marché de l'irrigation intelligente est estimée à 2,5 milliards USD en 2025 et devrait atteindre 5,8 milliards USD d'ici 2030, à un TCAC de 18,30 % au cours de la période de prévision. Les politiques de lutte contre la pénurie d'eau, l'innovation rapide dans le domaine des capteurs et les modèles commerciaux basés sur les services convergent pour accélérer le déploiement des technologies dans les exploitations agricoles et les espaces verts. Les réglementations au niveau des États en Californie imposant des budgets annuels d'utilisation de l'eau, le règlement de l'Union européenne sur la réutilisation de l'eau et les dépenses d'infrastructure de l'Agence de protection de l'environnement des États-Unis créent ensemble un cadre contraignant qui favorise les équipements d'irrigation pilotés par les données[1]Source : Conseil de contrôle des ressources en eau de l'État de Californie, « Objectif d'utilisation urbaine de l'eau : réglementations adoptées », waterboards.ca.gov. Les agriculteurs cherchant à stabiliser leurs rendements face aux aléas climatiques, les gestionnaires de pelouses soumis aux restrictions municipales d'utilisation de l'eau et les institutions financières valorisant les crédits carbone liés à l'efficacité hydrique stimulent la demande du marché. Les fournisseurs de technologies répondent avec des plateformes intégrées combinant des sondes d'humidité du sol, des flux d'évapotranspiration satellitaires et des moteurs de planification basés sur l'IA, qui réduisent les coûts d'exploitation et améliorent le retour sur investissement. Le paysage concurrentiel récompense donc les entreprises proposant des architectures ouvertes et cybersécurisées ainsi que des abonnements de services qui minimisent les dépenses d'investissement initiales pour les petits agriculteurs.

Points clés du rapport

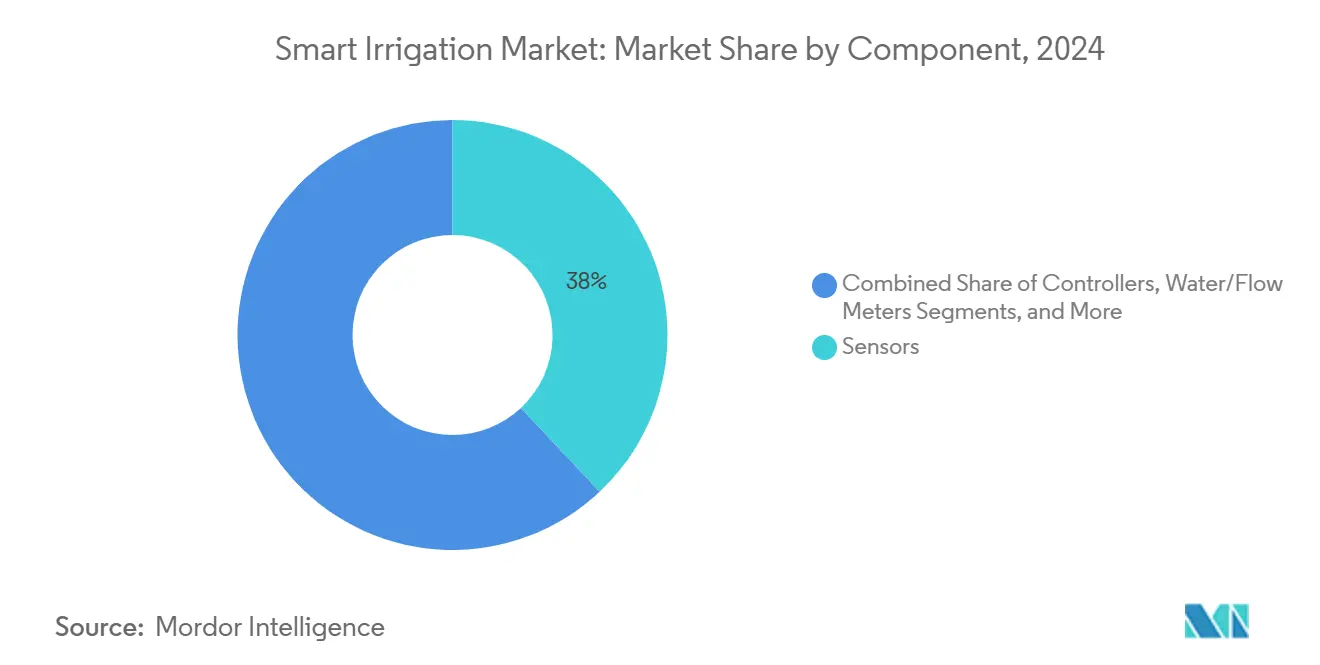

- Par composant, les capteurs détenaient 38 % de la part du marché de l'irrigation intelligente en 2024, tandis que les capteurs d'humidité du sol devraient croître à un TCAC de 21,4 % jusqu'en 2030.

- Par type de système, les systèmes basés sur les capteurs ont capté 56 % de la part des revenus du marché de l'irrigation intelligente en 2024 et devraient se développer à un TCAC de 19,8 % jusqu'en 2030.

- Par application, l'agriculture représentait 62 % de la demande du marché de l'irrigation intelligente en 2024, et l'automatisation des serres devrait progresser à un TCAC de 20,3 % jusqu'en 2030.

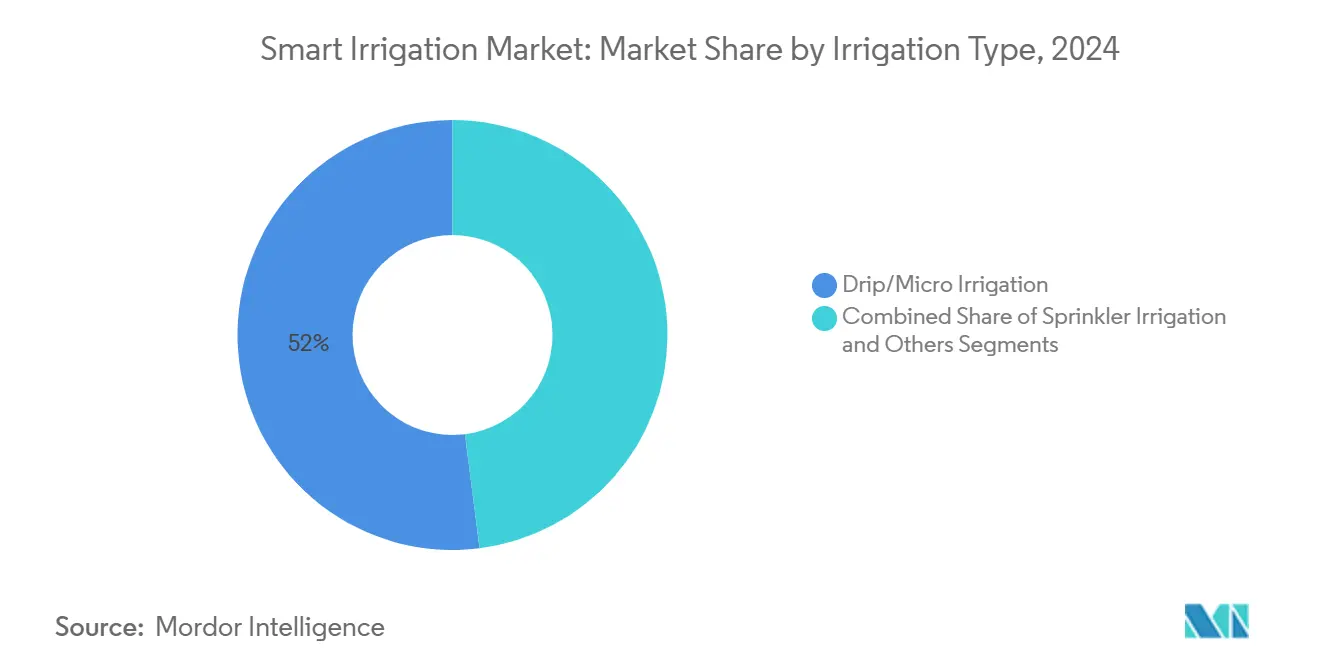

- Par type d'irrigation, l'irrigation goutte-à-goutte et la micro-irrigation représentaient 52 % de la taille du marché de l'irrigation intelligente en 2024, tandis que l'irrigation goutte-à-goutte souterraine devrait progresser à un TCAC de 20 % jusqu'en 2030.

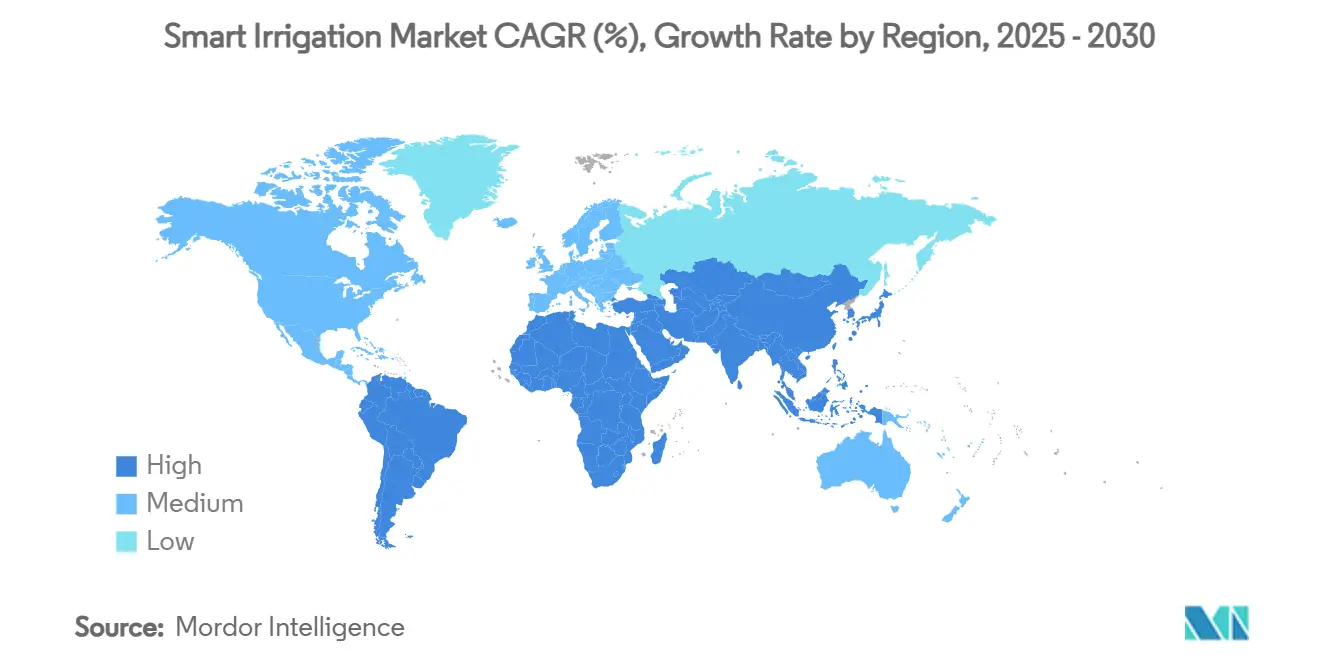

- Par géographie, l'Amérique du Nord était en tête avec une part de 45 % du marché de l'irrigation intelligente en 2024, et l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 19,2 % jusqu'en 2030.

- The Toro Company, Rain Bird Corporation, Lindsay Corporation, Valmont Industries, Inc. et Netafim (Orbia) détenaient ensemble une part de marché combinée de 45,2 % en 2024.

Tendances et perspectives du marché mondial de l'irrigation intelligente

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales sur l'utilisation de l'eau et subventions | +4.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Adoption rapide des capteurs IoT et de l'analytique en nuage | +3.8% | Mondial, avec l'Asie-Pacifique en tête de la vitesse d'adoption | Court terme (≤ 2 ans) |

| Demande croissante pour l'horticulture à haute valeur ajoutée et la gestion des pelouses | +2.9% | Amérique du Nord, Europe, avec expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la planification de l'évapotranspiration par satellite | +2.1% | Mondial, avec un déploiement précoce dans les régions soumises au stress hydrique | Long terme (≥ 4 ans) |

| Émergence de modèles commerciaux d'irrigation en tant que service | +1.8% | Cœur Asie-Pacifique, extension au Moyen-Orient, en Afrique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Monétisation des crédits carbone pour une agriculture économe en eau | +1.4% | Mondial, avec des cadres réglementaires en développement dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales sur l'utilisation de l'eau et subventions

Les mandats politiques tels que les règles permanentes de budgétisation des espaces verts en Californie et le règlement de l'UE sur la réutilisation de l'eau contraignent les services publics et les agriculteurs à adopter des contrôleurs de précision, des capteurs et du matériel de distribution conforme. Les directives fédérales en vertu du 18 CFR 806.25 spécifient la conception d'irrigation propre à chaque site, déplaçant effectivement les pratiques d'inondation conventionnelles. Des cadres similaires dans le programme Greater Cambridge du Royaume-Uni visent une réduction de 20 % de la demande municipale en eau d'ici 2038. Les incitations financières élargissent l'accès à la technologie : l'Agence de protection de l'environnement des États-Unis canalise 50 milliards USD vers des infrastructures hydrauliques modernes incluant des améliorations d'irrigation intelligente, tandis que la Stratégie de résilience de l'eau 2025 du Parlement européen lie directement l'efficacité de l'irrigation aux programmes agricoles de carbone. Ces réglementations alignées intègrent les critères d'approvisionnement en irrigation intelligente dans les régions soumises au stress hydrique[2]Source : Commission européenne, « Règlement sur la réutilisation de l'eau (UE) 2020/741 », ec.europa.eu.

Adoption rapide des capteurs IoT et de l'analytique en nuage

Les sondes Bluetooth à basse consommation d'énergie, les modules IoT à bande étroite et les tableaux de bord en nuage permettent une planification en temps réel qui réduit la consommation d'eau jusqu'à 30 % sans pénalité sur les rendements. Les réseaux étendus à faible consommation et la dorsale 5G transmettent désormais des données haute résolution sur le sol toutes les cinq minutes, une cadence qui était impraticable il y a deux ans. Les plateformes en nuage consolident les flux de capteurs avec des prévisions météorologiques localisées et des images satellitaires, générant des cartes de prescription transmises aux contrôleurs de vannes en quelques secondes. Le micrologiciel à traitement en périphérie réduit la latence et assure la continuité des opérations lors des pannes, un avantage pour les ranchs isolés en Australie et dans l'ouest des États-Unis[3]Source : Service de recherche agricole du Département de l'agriculture des États-Unis, « Recherche sur l'irrigation à débit variable ISSCADA », ars.usda.gov.

Demande croissante pour l'horticulture à haute valeur ajoutée et la gestion des pelouses

Les légumes de serre haut de gamme, les plantes ornementales et les pelouses de terrains de golf tolèrent peu d'écart par rapport aux niveaux d'humidité optimaux, créant une demande en densité de capteurs bien supérieure à celle requise pour les grandes cultures. Les réseaux sans fil à l'intérieur des structures sous plastique relaient la température, l'humidité, le dioxyde de carbone et les données d'humidité du sol vers des contrôleurs IA qui régulent les vannes de brumisation et de fertirrigation. Des recherches sur le bermudagrass hybride indiquent que l'irrigation autonome peut maintenir une qualité de pelouse professionnelle tout en réduisant la consommation d'eau de 25 % par rapport aux systèmes à minuterie d'ici 2025. Les exploitants d'agriculture en environnement contrôlé superposent des récupérateurs d'eau atmosphérique et des polymères superabsorbants avec des lignes de goutte-à-goutte pour former des systèmes en boucle fermée qui réduisent les prélèvements externes. Ces marchés finaux à haute marge élèvent le plafond de dépenses pour les suites d'irrigation intelligente intégrées.

Adoption de la planification de l'évapotranspiration par satellite

Des plateformes telles qu'OpenET combinent les données Landsat, Sentinel et ECOSTRESS avec des modèles de bilan énergétique de surface pour estimer l'évapotranspiration à l'échelle du champ quotidiennement. Des études de validation dans la Diamond Valley du Nevada montrent un écart de 7 % par rapport aux relevés de compteurs, donnant aux régulateurs et aux agriculteurs la confiance nécessaire pour émettre des crédits d'eau et planifier l'irrigation à distance. Les pivots à débit variable intègrent désormais des couches d'évapotranspiration pour ajuster l'application au cours d'une seule rotation, atteignant une efficacité d'application de 90 % sur les surfaces de luzerne à haute valeur. Le Département de l'agriculture des États-Unis teste la fusion capteur-satellite à travers son projet de Contrôle de supervision et d'acquisition de données (ISSCADA) dans quatre États pour améliorer la productivité de l'eau des cultures en période de sécheresse déclarée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé pour les petits agriculteurs | -2.8% | Mondial, avec un impact aigu en Afrique subsaharienne et en Asie du Sud | Moyen terme (2 à 4 ans) |

| Compétences techniques limitées et faible sensibilisation dans les marchés émergents | -2.1% | Régions en développement d'Asie-Pacifique, Afrique subsaharienne, Amérique du Sud | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les contrôleurs d'irrigation connectés | -1.4% | Mondial, avec des préoccupations accrues en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Absence de normes de données ouvertes pour l'interopérabilité des appareils | -1.2% | Mondial, affectant l'intégration des systèmes et la scalabilité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé pour les petits agriculteurs

Même si les prix des capteurs baissent, un déploiement complet sur huit hectares comprenant des sondes, des stations météorologiques, un contrôleur et une pompe solaire peut équivaloir au revenu annuel d'un petit exploitant kényan. En 2025, des études au Mozambique et au Zimbabwe mettent en évidence un cycle dans lequel les cultures à faible valeur ajoutée et le financement limité maintiennent les systèmes d'irrigation sous-utilisés. Les modèles de location initiés par Jain Irrigation regroupent désormais l'équipement, le soutien agronomique et les logiciels dans des contrats de service pluriannuels, transférant les dépenses du budget d'investissement au budget d'exploitation. Les plateformes de paiement à la croissance facturant par litre livré émergent autour du programme de subvention de pompes solaires PM-KUSUM en Inde, mais la mise à l'échelle reste limitée par la pénétration de la monnaie mobile et les défis de notation de crédit.

Compétences techniques limitées et faible sensibilisation dans les marchés émergents

Les agriculteurs interrogés en Indonésie et aux Philippines citent l'incertitude concernant l'étalonnage des capteurs et la programmation des contrôleurs comme principaux facteurs dissuasifs. Les centres régionaux de vulgarisation intègrent donc des programmes d'agriculture numérique dans les cursus de formation professionnelle, le Centre Semear Digital du Brésil signalant des gains de rendement moyens de 40 % parmi les stagiaires ayant adopté l'irrigation pilotée par les données. Les agences de développement associent désormais les subventions d'équipement à un accompagnement sur plusieurs saisons, une approche qui a doublé les taux de rétention des systèmes d'irrigation intelligente par rapport aux interventions portant uniquement sur l'équipement[4]Source : Empresa Brasileira de Pesquisa Agropecuária (Embrapa), « Renforcement des capacités en agriculture numérique », embrapa.br.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs soutiennent la couche de données tandis que la valeur des logiciels croît

Les suites de capteurs ont représenté 38 % de la part du marché de l'irrigation intelligente en 2024 et restent indispensables car ils traduisent les conditions de terrain en données exploitables. Les sondes d'humidité du sol, les tensiomètres et les capteurs diélectriques atteignent un TCAC de 21,4 % grâce à des conceptions multi-profondeur compatibles Bluetooth qui réduisent le temps d'installation. Les contrôleurs ont suivi avec une part de 35 % alors que les agriculteurs s'appuient sur des moteurs de décision algorithmiques pour automatiser les séquences de pompes et de vannes. Les compteurs d'eau et de débit complètent la pile matérielle, fournissant des enregistrements de conformité pour les régulateurs et la vérification des prélèvements pour l'émission de crédits carbone. Les logiciels et services, bien que plus modestes aujourd'hui, affichent une croissance à deux chiffres grâce aux tableaux de bord d'abonnement qui fournissent des analyses et des alarmes de maintenance prédictive.

La préférence croissante pour les kits intégrés favorise les coentreprises entre fabricants de capteurs et entreprises d'analytique. L'alliance de Netafim en 2025 avec Sentek intègre des profils d'humidité haute résolution dans la plateforme NetBeat, permettant une fertirrigation variable par profondeur de zone racinaire. Les modules de traitement en périphérie attachés aux sondes prétraitent désormais les tensions brutes, n'envoyant que les seuils exploitables vers le nuage, ce qui réduit la bande passante de 70 % et assure la résilience lors des interruptions de couverture cellulaire. Pris ensemble, ces avancées démontrent comment les capteurs ont évolué de composants discrets à des nœuds intelligents au sein d'une plateforme orchestrée, une tendance qui continuera de dominer le marché de l'irrigation intelligente.

Par type de système : les architectures basées sur les capteurs occupent le devant de la scène

Les architectures centrées sur les capteurs représentaient 56 % de la part des revenus du marché de l'irrigation intelligente en 2024, soulignant la préférence des agriculteurs pour des données de terrain détaillées. Avec un TCAC projeté de 19,8 %, leur base installée devrait plus que doubler d'ici 2030. Les systèmes basés sur la météo détenaient une part de 44 %, offrant une option rentable grâce aux programmes d'évapotranspiration utilisant des stations météorologiques externes. Les offres hybrides fusionnant les données d'humidité en champ avec les relevés climatiques sur site émergent comme le leader de performance dans des conditions météorologiques très variables.

Les algorithmes d'apprentissage automatique intégrés dans le micrologiciel des capteurs poussent la précision prédictive vers des recommandations de niveau agronome tout en libérant les opérateurs de l'interprétation manuelle des données. Les contrôleurs liés à la météo, autrefois limités aux estimations d'évapotranspiration, intègrent désormais des facteurs de gain de précipitations dérivés de satellites qui localisent le temps d'exécution de l'irrigation jusqu'aux zones individuelles. Les équipes de développement accordent également la priorité au renforcement de la cybersécurité avec des chargeurs de démarrage sécurisés et des mises à jour de micrologiciel chiffrées pour atténuer les risques d'intrusion identifiés par les recherches de l'Institut des ingénieurs électriciens et électroniciens (IEEE). Par conséquent, le choix du système est de plus en plus dicté par la richesse des données, l'ouverture de l'intégration et la posture de sécurité plutôt que par le coût initial du matériel, positionnant les suites basées sur les capteurs pour une domination durable au sein du marché de l'irrigation intelligente.

Par application : l'agriculture commande le volume tandis que les serres prennent de l'élan

L'agriculture représentait 62 % de la part du marché de l'irrigation intelligente en 2024, soutenue par les superficies de céréales, d'oléagineux et de cultures spéciales en plein champ qui s'appuient sur des rampes de goutte-à-goutte et des asperseurs pivotants. L'échelle considérable du segment assure un niveau de base de la demande indépendamment des cycles de prix des matières premières. Au sein de ce volume, la culture en serre devrait se développer à un TCAC de 20,3 % alors que les exploitations en environnement contrôlé exploitent des systèmes de film nutritif et de brumisation qui réagissent en quelques secondes aux déclencheurs des capteurs. Les utilisations non agricoles, notamment les parcs municipaux, les pelouses sportives et les espaces verts résidentiels, fournissent une part stable de 38 % mais jouent le rôle d'adopteurs précoces de contrôleurs intelligents grand public, qui migrent ensuite vers l'agriculture commerciale une fois éprouvés.

Les exploitants de serres privilégient le contrôle intégral, intégrant l'irrigation avec le climat, l'éclairage et l'enrichissement en CO₂ pour maximiser l'efficacité photosynthétique. Des capteurs multi-paramétriques détectent de fines fluctuations du déficit de pression de vapeur, déclenchant une irrigation par micro-impulsions qui préserve la qualité des fruits. Les gestionnaires de pelouses dans les terrains de golf utilisent des grilles d'humidité du sol pour cibler l'irrigation uniquement là où c'est nécessaire, respectant les allocations municipales strictes d'eau. Les propriétaires sont attirés par des systèmes basés sur des applications qui se connectent aux enceintes intelligentes et aux interfaces de programmation d'applications (API) météorologiques, une convergence qui élève les attentes des consommateurs et influence les feuilles de route des fonctionnalités sur l'ensemble du marché de l'irrigation intelligente.

Par type d'irrigation : le goutte-à-goutte mène la distribution de précision tandis que les systèmes souterrains s'accélèrent

Les lignes d'irrigation goutte-à-goutte/micro-irrigation ont généré 52 % de la part de marché en 2024, grâce à leur efficacité hydrique et leur compatibilité avec les cycles marche-arrêt déclenchés par les capteurs. Les systèmes de goutte-à-goutte souterrain émergent à un TCAC de 20 % car les émetteurs souterrains limitent l'évaporation et réduisent la pression des maladies sur les surfaces foliaires. Les formats d'aspersion et de pivot central maintiennent leur pertinence grâce à des améliorations telles que des buses à débit variable qui ajustent le débit en temps réel selon les cartes de texture du sol dérivées de relevés électromagnétiques.

Les lignes de goutte-à-goutte compatibles IoT disposent désormais d'une surveillance de la pression tous les 10 mètres, signalant les obstructions avant qu'elles n'affectent les rendements. Les vannes intelligentes modulent les différentiels de pression sur de longues rampes, assurant une distribution uniforme même sur un terrain vallonné. Les kits de goutte-à-goutte souterrain combinent des géomembranes et des barrières anti-intrusion racinaire pour garantir la longévité, un facteur critique pour les vergers pérennes où les temps d'arrêt pour remplacement sont inacceptables. Les fabricants d'asperseurs intègrent des alliages à mémoire de forme dans les têtes qui adaptent dynamiquement l'arc et le rayon, garantissant que les bordures des espaces verts reçoivent la dose correcte. L'infusion constante de capteurs et d'actionneurs dans tous les types d'irrigation souligne la trajectoire de la technologie, passant d'une plomberie passive à une infrastructure réactive et pilotée par les données au sein du marché de l'irrigation intelligente.

Analyse géographique

L'Amérique du Nord a conservé la position de tête avec 45 % des revenus en 2024 et continue d'augmenter les installations grâce aux subventions fédérales d'infrastructure qui remboursent les services publics pour les remises sur les contrôleurs intelligents. Les règles de budgétisation de la Californie obligent les fournisseurs urbains à faire respecter les limites de consommation, une dynamique qui attire les fabricants, les distributeurs et les installateurs certifiés dans un écosystème régional robuste. Les subventions à l'innovation en matière de conservation du Département de l'agriculture des États-Unis subventionnent en outre les déploiements de capteurs sur les surfaces de grandes cultures, stimulant l'adoption dans la Ceinture de maïs. Le Canada reflète ces tendances à travers des programmes provinciaux de gestion de l'eau et des collaborations avec des stations de recherche agronomique qui valident les avantages de l'irrigation intelligente pour les cultures de canola et de légumineuses.

L'Asie-Pacifique représente le vecteur de croissance le plus rapide avec un TCAC de 19,2 % jusqu'en 2030, alors que les gouvernements canalisent les fonds d'agriculture numérique vers la modernisation des petits exploitants. Le ministère de l'Agriculture de Chine soutient des essais de fertirrigation basée sur les capteurs dans des serres de tomates et de poivrons protégées, tandis que le programme indien Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) associe des pompes solaires à des kits de goutte-à-goutte gérés par mobile qui bénéficient d'une subvention de 60 %. Le Japon et la Corée du Sud exploitent la robotique et les contrôleurs IA en périphérie pour pallier les pénuries de main-d'œuvre dans les communautés rurales vieillissantes. Les agriculteurs du bassin Murray-Darling en Australie intègrent des couches d'évapotranspiration satellitaires dans des pivots à débit variable pour améliorer les allocations d'eau, démontrant comment les zones arides accélèrent l'adoption des meilleures pratiques.

L'Europe maintient une trajectoire d'expansion régulière portée par le règlement de l'UE sur la réutilisation de l'eau, la directive-cadre sur l'eau et les éco-régimes de la politique agricole commune qui récompensent les économies d'irrigation vérifiées. Les vignobles méditerranéens intègrent le goutte-à-goutte souterrain pour lutter contre les sécheresses prolongées, et les clusters de serres néerlandaises poussent la densité des capteurs à des niveaux extrêmes pour le pilotage prédictif des cultures. Les initiatives de lutte contre la pénurie d'eau du Royaume-Uni dans le Grand Cambridge présentent des projets pilotes urbains reliant des compteurs intelligents, des contrôleurs d'espaces verts et des zones de recharge basées sur la nature. Le Moyen-Orient et l'Afrique, bien que plus modestes en valeur absolue, affichent une forte adoption de systèmes de goutte-à-goutte et de pivot de haute technologie alors que les États du Golfe et Israël exportent leur savoir-faire vers les marchés africains arides dans le cadre de partenariats pour la sécurité alimentaire.

Paysage concurrentiel

Le marché reste modérément fragmenté, les cinq plus grandes entreprises ne représentant que 45,2 % des revenus combinés en 2024, offrant des opportunités significatives aux spécialistes et aux nouveaux entrants. The Toro Company est en tête avec une part significative grâce à une gamme de contrôleurs résidentiels et commerciaux, de capteurs et de lignes de goutte-à-goutte. Rain Bird Corporation s'appuie sur son capital de marque et sa distribution mondiale. Valmont Industries, Inc. et Lindsay Corporation associent le matériel à la télématique sur les plateformes de pivot central, tandis que le service de conseil agronomique de Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) soutient son leadership dans le goutte-à-goutte.

La consolidation se manifeste principalement par des acquisitions technologiques stratégiques plutôt que par des fusions à grande échelle. L'unification en 2025 par Valmont de quatre plateformes numériques dans AgSense 365 illustre une démarche visant à améliorer l'expérience utilisateur et la fidélisation des clients. L'acquisition par Rain Bird de la start-up de contrôleurs à énergie solaire OtO élargit son portefeuille grand public et raccourcit les cycles d'innovation. L'acquisition par The Toro Company de Xiamen Xiangfeng renforce la compétitivité des coûts dans la fabrication de micro-irrigation. Des start-ups telles qu'Irrigreen et CropX obtiennent des financements de capital-risque en ciblant des niches de robotique et d'analytique de capteurs, introduisant une tension concurrentielle qui pousse les acteurs établis à accélérer leur R&D.

Les fournisseurs privilégient désormais les revenus issus des logiciels et des abonnements plutôt que les ventes ponctuelles de matériel. Les contrats de service regroupant la surveillance, le conseil agronomique et la vérification des crédits carbone élargissent les marges brutes et fidélisent les clients. Les entreprises se différencient également par des certifications de cybersécurité alors que les exploitations agricoles deviennent des surfaces d'attaque reconnues. Les partenariats satellitaires, illustrés par le lien de Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) avec les images OpenET, créent des avantages en matière de données difficiles à reproduire. Collectivement, ces dynamiques indiquent une compétition où la qualité des algorithmes, l'ouverture de la plateforme et l'agilité des services façonnent l'avantage concurrentiel sur le marché de l'irrigation intelligente.

Leaders du secteur de l'irrigation intelligente

The Toro Company

Rain Bird Corporation

Lindsay Corporation

Valmont Industries, Inc.

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Rain Bird Corporation a acquis OtO Inc., une entreprise basée à Toronto spécialisée dans la technologie d'entretien de pelouse intelligente à énergie solaire, élargissant les offres d'automatisation grand public de Rain Bird grâce aux systèmes d'aspersion contrôlés par application d'OtO.

- Janvier 2025 : Valmont Industries a annoncé la consolidation stratégique de quatre plateformes de gestion de l'irrigation dans l'application AgSense 365, rationalisant les offres technologiques et améliorant l'expérience utilisateur pour la gestion de l'irrigation de précision.

- Novembre 2024 : CropX a lancé des initiatives de technologie d'irrigation durable en Australie et en Nouvelle-Zélande, élargissant les capacités d'agriculture de précision et les programmes de durabilité environnementale.

- Octobre 2024 : Almanac et WiseConn ont annoncé un partenariat stratégique mondial pour élargir l'accès à l'irrigation intelligente basée sur l'IA pour les agriculteurs, intégrant les systèmes DropControl avec des plateformes de technologie agricole.

Portée du rapport mondial sur le marché de l'irrigation intelligente

| Contrôleurs |

| Capteurs |

| Compteurs d'eau/de débit |

| Logiciels et services |

| Systèmes basés sur la météo |

| Systèmes basés sur les capteurs |

| Agriculture | Serres |

| Cultures en plein champ | |

| Hors agriculture | Pelouses et jardins résidentiels |

| Terrains de golf | |

| Pelouses sportives et parcs publics |

| Irrigation goutte-à-goutte/micro-irrigation |

| Irrigation par aspersion |

| Autres types d'irrigation |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par composant | Contrôleurs | |

| Capteurs | ||

| Compteurs d'eau/de débit | ||

| Logiciels et services | ||

| Par type de système | Systèmes basés sur la météo | |

| Systèmes basés sur les capteurs | ||

| Par application | Agriculture | Serres |

| Cultures en plein champ | ||

| Hors agriculture | Pelouses et jardins résidentiels | |

| Terrains de golf | ||

| Pelouses sportives et parcs publics | ||

| Par type d'irrigation | Irrigation goutte-à-goutte/micro-irrigation | |

| Irrigation par aspersion | ||

| Autres types d'irrigation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'irrigation intelligente ?

La taille du marché de l'irrigation intelligente s'élève à 2,5 milliards USD en 2025 et est en bonne voie pour atteindre 5,8 milliards USD d'ici 2030.

Quelle région est en tête du marché de l'irrigation intelligente ?

L'Amérique du Nord est en tête, détenant 45 % de la part des revenus en 2024 grâce à des réglementations favorables et à une infrastructure d'agriculture de précision mature.

Quel segment de composant connaît la croissance la plus rapide ?

Les capteurs d'humidité du sol sont les plus rapides, progressant à un TCAC de 21,4 % jusqu'en 2030 en raison de leur rôle critique dans les données pour la planification de précision.

Quel est le degré de fragmentation du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlent 45,2 % des revenus, indiquant une fragmentation modérée avec une large place pour les entrants spécialisés.

Pourquoi les applications en serre connaissent-elles une croissance rapide ?

L'agriculture en environnement contrôlé exige une gestion précise de l'eau et du climat, entraînant un TCAC de 20,3 % dans l'adoption de l'irrigation intelligente en serre.

Comment les petits agriculteurs surmontent-ils les coûts d'investissement élevés ?

Les contrats d'irrigation en tant que service et les subventions gouvernementales, telles que le programme PM-KUSUM en Inde, réduisent les dépenses initiales en convertissant les achats d'équipements en frais d'exploitation gérables.

Dernière mise à jour de la page le: