Taille et part du marché des machines d'irrigation agricole au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

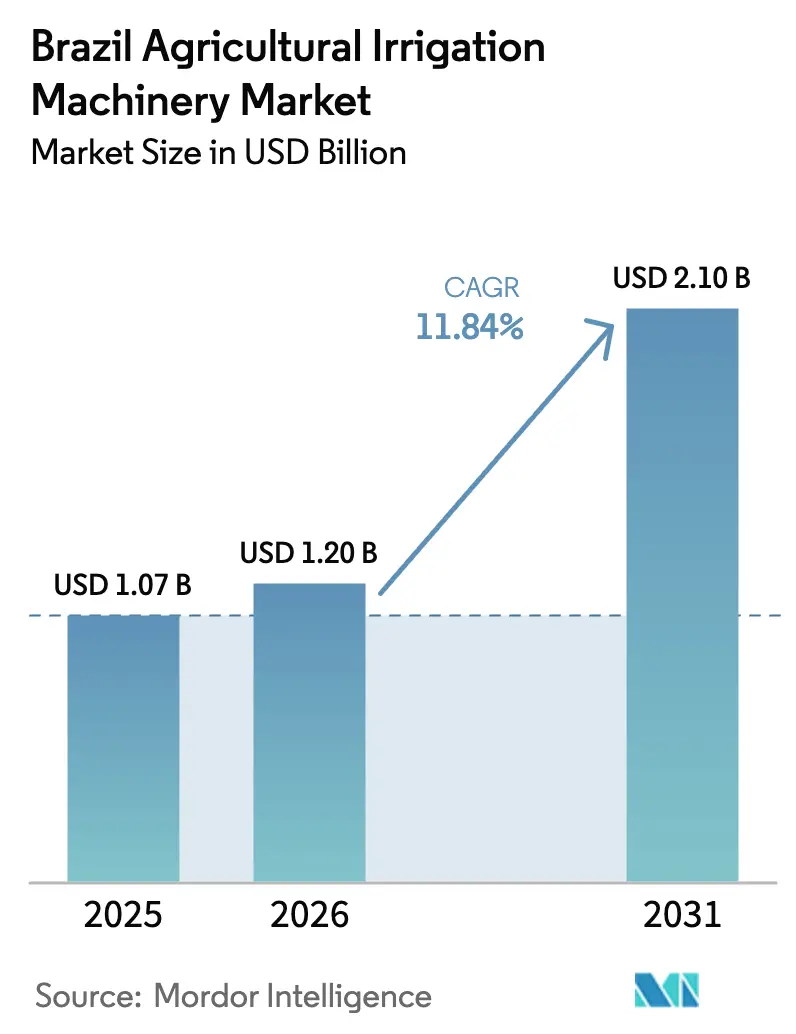

| Taille du marché de l'année de base (2025) | 1.07 Milliards de dollars |

| Taille du Marché (2026) | 1.20 Milliards de dollars |

| Taille du Marché (2031) | 2.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'irrigation agricole au Brésil par Mordor Intelligence

La taille du marché des machines d'irrigation agricole au Brésil devrait croître de 1,07 milliard USD en 2025 à 1,20 milliard USD en 2026 et devrait atteindre 2,1 milliards USD d'ici 2031, à un TCAC de 11,84 % sur la période 2026-2031. La demande s'accélère à mesure que les agriculteurs remplacent les méthodes d'inondation et de surface par des systèmes sous pression qui réduisent la consommation d'eau de 30 % à 40 % tout en protégeant les rendements lors des sécheresses récurrentes. Les lignes de crédit fédérales dans le cadre du Plano Safra et de Proirriga ont injecté 520 millions USD (2,6 milliards BRL) dans les achats d'équipements, aplanissant ainsi les obstacles liés aux coûts initiaux pour les exploitations de taille moyenne. La diffusion rapide de la technologie des pivots centraux dans le Cerrado, la croissance de niche des solutions goutte-à-goutte pour les ceintures fruitières et maraîchères, et l'adoption croissante des pompes solaires hybrides soutiennent ensemble la trajectoire d'expansion actuelle. L'intensité concurrentielle reste modérée, les cinq premières entreprises représentant un peu plus de la moitié du chiffre d'affaires et se différenciant par des usines localisées, des plateformes numériques et l'intégration des énergies renouvelables.

Principaux enseignements du rapport

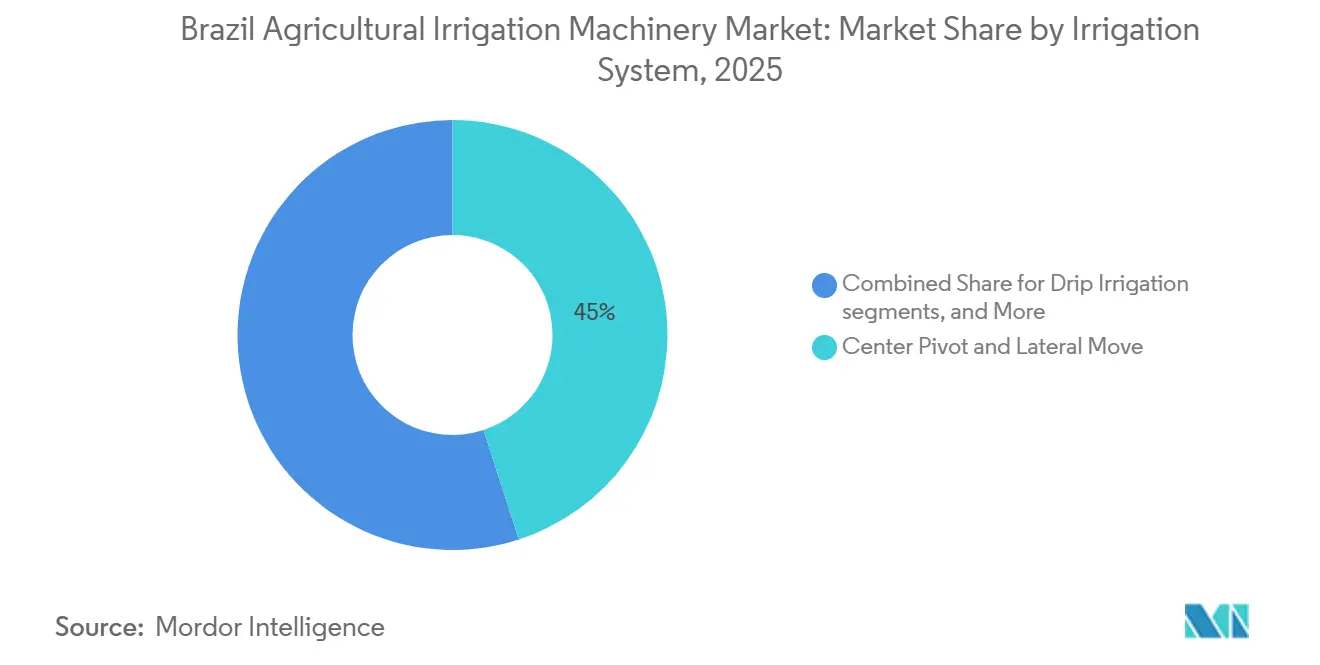

- Par système d'irrigation, les pivots centraux et les déplacements latéraux ont capturé 45 % de la part du marché des machines d'irrigation agricole au Brésil en 2025, tandis que l'irrigation goutte-à-goutte devrait afficher un TCAC de 15,0 % jusqu'en 2031.

- Par type de culture, les céréales et les grains représentaient 52 % du marché des machines d'irrigation agricole au Brésil en 2025, et les fruits et légumes devraient croître à un TCAC de 13,0 % jusqu'en 2031.

- Par taille d'exploitation, les grandes exploitations commerciales représentaient 70 % de la part du chiffre d'affaires du marché des machines d'irrigation agricole au Brésil en 2025, tandis que les exploitations de taille moyenne devraient afficher la croissance la plus rapide à un TCAC de 12 % jusqu'en 2031.

- Par composant, les pompes et moteurs représentaient 28 % de la taille du marché des machines d'irrigation agricole au Brésil en 2025, tandis que les contrôleurs et capteurs progressent à un TCAC de 16 % entre 2026 et 2031.

- Par source d'énergie, le réseau électrique représentait 60,0 % de la taille du marché des machines d'irrigation agricole au Brésil en 2025, et les systèmes solaires et hybrides ont atteint un TCAC de 18 % jusqu'en 2031.

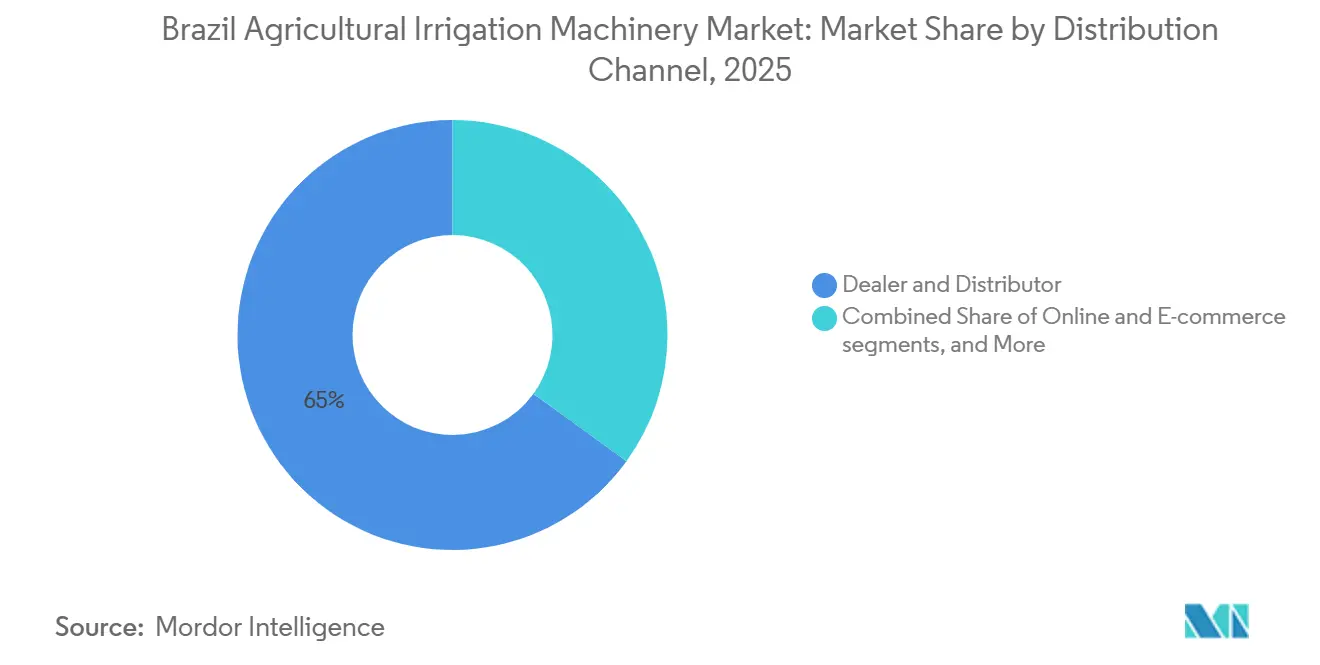

- Par canal de distribution, les concessionnaires et distributeurs représentaient 65 % de la taille du marché des machines d'irrigation agricole au Brésil en 2025, tandis que les ventes en ligne et le commerce électronique devraient afficher un TCAC de 19,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des machines d'irrigation agricole au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lignes de crédit subventionnées dans le cadre de Moderinfra et ABC+ | +2.3% | Concentration nationale au Mato Grosso, Goiás, São Paulo | Moyen terme (2 à 4 ans) |

| Expansion de la superficie irriguée par pivots centraux dans le Cerrado | +2.8% | Mato Grosso, Goiás, Tocantins, ouest de Bahia | Long terme (≥ 4 ans) |

| Adoption de l'agriculture de précision et de la télésurveillance | +1.9% | São Paulo, Paraná, Mato Grosso | Moyen terme (2 à 4 ans) |

| Fréquence croissante des sécheresses et variabilité climatique | +2.1% | Bassins du São Francisco et du Paraná, Nord-Est | Court terme (≤ 2 ans) |

| Systèmes de pompage solaires compensant les coûts du diesel | +1.5% | Zones rurales à réseau limité à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Modernisation des nettoyeurs de rails pour pivots dans la canne à sucre | +1.2% | São Paulo, Goiás, Minas Gerais | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lignes de crédit subventionnées dans le cadre de Moderinfra et ABC+

Les programmes fédéraux ont transformé l'irrigation d'un modèle d'achat au comptant en une approche d'actif financé. Le Plano Safra 2024/25 a alloué 475,5 milliards BRL (95,1 milliards USD) au crédit rural, dont 2,6 milliards BRL (520 millions USD) destinés à l'irrigation dans le cadre de Proirriga[1]Source : BNDES, "Proirriga Rural Credit Summary," bndes.gov.br. Des taux bas de 5 % à 7 % remplacent les coûts commerciaux supérieurs à 12 %, entraînant une hausse de 34 % en glissement annuel des prêts à l'irrigation au cours du premier semestre 2025. Les exploitations de taille moyenne obtiennent désormais un crédit en environ 120 jours, contre plus de 180 jours en 2023, permettant un remboursement du système en cinq cycles de culture.

Expansion de la superficie irriguée par pivots centraux dans le Cerrado

Le rapport 2025 de l'Entreprise brésilienne de recherche agricole (Embrapa) souligne que la superficie au Brésil irriguée par pivots centraux est passée de 1,92 million d'hectares en 2022 à 2,2 millions d'hectares, marquant une croissance de plus de 14 % en deux ans. Le pivot typique du Cerrado couvre 65 à 80 hectares, tirant parti de l'échelle pour diluer les dépenses en capital sur des rotations soja-maïs à haut volume. La forte demande a conduit l'usine Valmont d'Uberaba à expédier 1 240 unités en 2024, soit une hausse annuelle de 19 %. Cependant, les demandes de permis dans le bassin Araguaia-Tocantins ont augmenté de 27 % en 2025, présageant des files d'attente réglementaires[2]Source : Agence nationale de l'eau, "Rapports de gestion de la sécheresse 2024-25," ana.gov.

Adoption de l'agriculture de précision et de la télésurveillance

Les superpositions numériques transforment les équipements à taux fixe en outils dynamiques. Le système FieldNET de Lindsay Corporation gère 3 200 pivots brésiliens, réduisant la consommation d'eau jusqu'à 22 % grâce au dosage par zones. Une enquête de 2024 menée par l'Entreprise brésilienne de recherche agricole (Embrapa) a révélé que 84 % des grandes exploitations utilisaient au moins un outil numérique, et 29 % disposaient de contrôleurs d'irrigation connectés. La hausse des coûts de main-d'œuvre, en augmentation de 31 % au Mato Grosso entre 2020 et 2024, accélère davantage l'automatisation.

Fréquence croissante des sécheresses et variabilité climatique

Le Brésil a subi trois sécheresses sévères de 2020 à 2025, réduisant les rendements du soja pluvial jusqu'à 25 %. Les réservoirs du bassin du São Francisco sont tombés en dessous de 40 % en 2024, entraînant des interdictions temporaires de permis pour de nouveaux prélèvements en surface. Les modélisations de l'Institut national de recherche spatiale (INPE) projettent une baisse des précipitations de 10 % à 15 % dans le Cerrado d'ici 2040, augmentant ainsi le risque à long terme. Ces chocs contraignent à un passage de l'irrigation en fossé ouvert, qui représente actuellement 5 % des terres équipées, vers des systèmes sous pression qui préservent les ressources en eau rares.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé et crédit à long terme limité | -1.8% | Exploitations de taille moyenne à l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières comprimant la trésorerie agricole | -1.5% | États dépendants des exportations | Court terme (≤ 2 ans) |

| Application plus stricte des licences d'eau dans les sous-bassins sous pression | -1.2% | São Francisco, Paraná, Araguaia-Tocantins | Moyen terme (2 à 4 ans) |

| Assistance technique limitée pour l'exploitation et la maintenance dans les exploitations de taille moyenne | -0.9% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et crédit à long terme limité

L'installation d'un pivot de 65 hectares coûte entre 180 000 et 250 000 USD, ce qui équivaut à trois à quatre années de revenu net pour une exploitation de soja de taille moyenne[3]Source : Banque mondiale, "Financing Constraints in Brazilian Agriculture," worldbank.org. Ce coût initial élevé représente un défi financier pour de nombreux agriculteurs. Bien que Proirriga accorde des prêts à des taux inférieurs au marché, les échéances des prêts ne dépassent généralement pas sept ans. Par conséquent, les agriculteurs font face à des paiements annuels dépassant 30 000 USD, ce qui peut peser sur leurs ressources financières. Les petits exploitants rencontrent des difficultés encore plus grandes, car un système d'irrigation goutte-à-goutte de 10 hectares coûte entre 25 000 et 35 000 USD. Cependant, les options de financement sont limitées, la plupart des prêteurs ne soutenant pas les projets inférieurs à 50 000 USD, laissant les petits exploitants avec moins de solutions viables pour les investissements en irrigation.

Volatilité des prix des matières premières comprimant la trésorerie agricole

Les prix des contrats de soja ont baissé de 16,50 USD à 14,50 USD par boisseau en 2024, réduisant les marges brutes des producteurs du Cerrado de 12 %. Cette baisse des prix a considérablement impacté la rentabilité des producteurs de soja, en particulier dans les régions fortement dépendantes de la culture du soja. Valmont a attribué une baisse de 9 % en glissement annuel des commandes de pivots brésiliens au troisième trimestre 2024 à la prudence des agriculteurs

, ceux-ci hésitant à investir dans de nouveaux équipements face à la baisse des marges. Par ailleurs, la dépréciation de la monnaie a exacerbé les difficultés, le real brésilien s'étant affaibli de 4,95 à 5,20 par USD au cours de la même période. Cette dépréciation a augmenté le coût des composants importés de 5 %, fragilisant davantage la stabilité financière des agriculteurs et des entreprises agricoles dépendant des machines et intrants importés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système d'irrigation : les pivots dominent, le goutte-à-goutte progresse dans les cultures spécialisées

Les unités à pivot central et à déplacement latéral représentaient 45 % du marché des machines d'irrigation agricole au Brésil en 2025, soutenues par des exploitations du Cerrado de 200 à 500 hectares cherchant à réaliser des économies de main-d'œuvre grâce à l'automatisation. Les modernisations à taux variable sont prêtes à augmenter à mesure que les intégrations FieldNET et Trimble permettent un dosage spécifique par zone. Les systèmes d'aspersion, détenant une part significative, se concentrent dans les vergers pérennes plus petits tels que le café et les agrumes, où les coûts en capital restent déterminants. Le goutte-à-goutte, avec une part de 20 %, s'accélère à un TCAC de 15 % sur les superficies fruitières et maraîchères dans le semi-aride du Nord-Est et la ceinture agrumicole de São Paulo, où la valeur élevée des cultures justifie des dépenses de 3 500 à 5 000 USD par hectare.

Les systèmes de micro-irrigation offrent une efficacité en répondant à des besoins en eau spécifiques. Rivulis a installé des lignes souterraines sur 8 400 hectares au cours de 2024-25, tandis que le kit de pivot à goutte-à-goutte mobile de Stara est proposé à un prix 20 % inférieur à celui des concurrents mondiaux. Les méthodes d'irrigation de surface représentent désormais 5 % des installations et sont en déclin en raison de l'application par l'Agence nationale de l'eau (ANA) et des pressions croissantes liées à la sécheresse. De plus, avec l'adoption de capteurs numériques, les sondes d'humidité du sol sont désormais préinstallées sur 35 % des nouveaux pivots, contre 12 % en 2020.

Par type de culture : les céréales en tête, les fruits et légumes s'accélèrent

Les céréales et les grains représentaient 52 % de la demande en 2025, portés par la double culture soja-maïs qui s'appuie sur l'irrigation pour stabiliser la production pendant la saison sèche de 5 mois du Cerrado. Le segment croîtra à quasi-parité avec l'ensemble du marché des machines d'irrigation agricole au Brésil jusqu'en 2031, reflétant des pipelines d'exportation durables vers l'Asie. Les cultures commerciales, principalement la canne à sucre et le coton, détenaient une part significative après les céréales et les grains. L'irrigation de la canne à sucre seule progresse à un taux de croissance plus élevé à mesure que les sucreries recherchent des primes de saccharose. Les fruits et légumes croissent à un TCAC de 13 % car le goutte-à-goutte améliore la qualité destinée à l'exportation, augmentant le Brix des agrumes et le nombre de grappes de raisin.

Les légumineuses et oléagineux, tels que les haricots noirs, nécessitent une gestion précise de l'eau pendant la phase de remplissage des gousses pour améliorer le potentiel d'exportation. Une irrigation efficace pendant cette phase de croissance critique garantit un rendement et une qualité optimaux, essentiels pour répondre aux normes des marchés internationaux. Les autres utilisations, notamment les pâturages et la sylviculture, restent limitées à des marchés de niche, avec un potentiel d'expansion progressive à mesure que la demande évolue. Selon l'Association brésilienne de l'industrie de la canne à sucre (UNICA), la superficie de canne à sucre irriguée est passée de 7 % en 2020 à 12 % en 2025, indiquant un marché en croissance pour les fournisseurs d'équipements d'irrigation dans le secteur agricole. Cette croissance met en évidence l'adoption croissante des technologies d'irrigation pour améliorer la productivité et la durabilité dans la culture de la canne à sucre.

Par taille d'exploitation : les grands opérateurs dominent, le segment intermédiaire prend de l'élan

Les grandes exploitations commerciales de plus de 100 hectares ont capturé 70 % des ventes de 2025, révélant un biais d'échelle clair au sein du marché des machines d'irrigation agricole au Brésil. Ces entreprises déploient plusieurs pivots et intègrent des logiciels de gestion de flotte qui réduisent la main-d'œuvre de supervision de 25 % à 30 %. Les exploitations de taille moyenne croissent à un TCAC de 12 % jusqu'en 2031, car des produits de crédit flexibles et des pivots plus petits de 40 à 50 hectares s'alignent sur leurs plafonds de capital. Les petits exploitants de moins de 20 hectares représentent la part restante, centrée sur le goutte-à-goutte pour l'horticulture à haute valeur ajoutée.

Les modèles coopératifs réduisent les frictions liées aux coûts. Un projet pilote de 2024 au Paraná a vu 12 exploitations financer conjointement une unité à déplacement latéral couvrant 480 hectares, réduisant l'exposition individuelle de 60 %. Les petits exploitants se heurtent encore à des marges étroites, les prêts inférieurs à 50 000 USD étant rares, mais des réserves de subventions ciblées pourraient débloquer la micro-irrigation à plus grande échelle. Les grandes entreprises continuent de repousser les frontières numériques, en regroupant capteurs, guidage GPS et technologie à taux variable pour une orchestration de l'ensemble de l'exploitation.

Par composant : les pompes en tête, les contrôleurs en forte hausse

Les pompes et moteurs ont représenté 28 % du chiffre d'affaires des composants en 2025, soutenus par les cycles de remplacement et le passage aux variateurs de fréquence qui réduisent la consommation d'énergie jusqu'à 30 %. Les asperseurs et émetteurs bénéficient du déploiement rapide du goutte-à-goutte. L'émetteur à compensation de pression de Netafim est désormais présent sur 60 % des nouvelles lignes de goutte-à-goutte brésiliennes. Les contrôleurs et capteurs représentent le taux de croissance le plus rapide à un TCAC de 16 % à mesure que la connectivité de l'Internet des objets (IoT) et la baisse des prix du matériel attirent une adoption grand public.

Les vannes et filtres détiennent une faible part, soutenus par les réglementations de comptage de l'Agence nationale de l'eau (ANA), tandis que les tuyaux, flexibles et aciers de structure représentent une part significative. L'étiquetage d'efficacité énergétique, introduit en 2024 pour les pompes de plus de 10 chevaux, stimule les dépenses de modernisation. Parallèlement, les récepteurs GPS compatibles Trimble dans les tours de pivot favorisent une précision inférieure au mètre, améliorant les résultats de la fertirrigation pour les cultures spécialisées dans les vergers d'agrumes de São Paulo.

Par source d'énergie : le réseau domine, le solaire monte en puissance

Les systèmes alimentés par le réseau électrique représentaient 60 % des installations en 2025, notamment à São Paulo et au Paraná, où la fiabilité de l'alimentation électrique reste élevée. Les pompes diesel continuent d'être utilisées dans les régions frontalières mais connaissent une croissance plus lente en raison de l'imprévisibilité causée par la volatilité des prix du carburant. Les systèmes solaires hybrides croissent à un taux de croissance annuel composé (TCAC) de 18 % et devraient gagner des parts de marché jusqu'en 2031, portés par la baisse des coûts des panneaux et des tarifs de rachat favorables. Les systèmes au biogaz et éoliens restent des options de niche, limités par des coûts initiaux élevés et des défis techniques.

L'Entreprise brésilienne de recherche agricole (Embrapa) estime qu'un système de pivot solaire de 65 hectares, coûtant 240 000 USD, peut économiser 18 000 USD par an en dépenses énergétiques, ce qui se traduit par une période de remboursement de 4,3 ans, plus favorable que les systèmes basés sur le réseau ou le diesel. De plus, les modules de gestion de la demande FieldNET permettent l'irrigation pendant les heures creuses, réduisant les factures d'électricité de 40 % et augmentant l'attractivité de la connectivité au réseau dans les zones à structures tarifaires mixtes.

Par canal de distribution : les concessionnaires prédominent, le commerce électronique émerge

Les concessionnaires et distributeurs ont orchestré 65 % du chiffre d'affaires de 2025 au sein du marché des machines d'irrigation agricole au Brésil, s'appuyant sur des équipes de service localisées et un financement groupé. Les contrats directs OEM sont orientés vers les grandes exploitations négociant des commandes multi-pivots. Les plateformes en ligne progressent à un TCAC de 19 % à mesure que la transparence des prix et les diagnostics à distance séduisent les producteurs de taille moyenne férus de technologie.

Le portail de conception en langue portugaise de Rivulis a généré 1 800 prospects qualifiés au cours de sa première année. Le portail concessionnaire de Lindsay Corporation accélère le dépannage de 30 %, tandis que le kit de pivot à goutte-à-goutte mobile de Stara lancé à l'Agrishow a accepté 80 précommandes à 20 % en dessous des devis des multinationales. Les coopératives et les programmes d'achats publics complètent les 5 % restants, liant souvent la fourniture d'équipements à des subventions de développement régional.

Analyse géographique

Le biome du Cerrado, couvrant le Mato Grosso, Goiás, Tocantins et l'ouest de Bahia, détient une part significative de la capacité en pivots centraux en 2025, portée par les grandes exploitations de soja et de maïs qui intègrent l'irrigation pour maintenir la double culture sous une saison des pluies de plus en plus erratique. Le Mato Grosso seul a ajouté 14 200 hectares de pivots en 2024, reflétant une hausse annuelle de 9 %. São Paulo a suivi avec une part de 22 %, se concentrant sur la canne à sucre, les agrumes et le café, où les systèmes goutte-à-goutte et micro-asperseurs dominent en raison de rendements plus élevés par hectare.

La frontière MATOPIBA de l'ouest de Bahia gagne en dynamisme, enregistrant une hausse de 21 % des installations de pivots en 2024, bien que les goulots d'étranglement liés aux licences dans le bassin versant du São Francisco puissent freiner l'élan. La zone semi-aride du Nord-Est, ancrant les clusters d'exportation de fruits le long de la vallée du São Francisco, a capturé 8 % des ventes nationales en 2025 grâce à l'adoption du goutte-à-goutte couvrant 120 000 hectares. Les États du Sud, Paraná et Rio Grande do Sul, détenaient une part combinée de 12 %, appliquant l'irrigation principalement au riz et aux légumes, où les précipitations fréquentes exigent encore une couverture supplémentaire lors des stades de croissance critiques pour le rendement[4]Source : IBGE, "Recensement agricole 2025," ibge.gov.br.

La croissance régionale est déterminée par la relation entre la gouvernance de l'eau et la profondeur des aquifères. Les réserves du Guarani et du Bambuí soutiennent l'évolutivité du Cerrado. Cependant, l'Institut national de recherche spatiale (INPE) projette une baisse des précipitations de 10 % à 15 % d'ici 2040, ce qui pèse sur les taux de recharge. L'empreinte mature de São Paulo se tourne vers les modernisations. Près de la moitié des producteurs d'agrumes superposent désormais des capteurs d'humidité du sol sur des réseaux d'irrigation goutte-à-goutte existants, associant la consommation d'eau à une réduction de 18 % sans sacrifier la qualité. Pendant ce temps, les dépassements de coûts du projet d'intégration du fleuve São Francisco freinent le plein potentiel du Nord-Est, bien que le projet alimente déjà 160 000 hectares irrigués. Dans le Sud, les régimes de précipitations mixtes et les tailles de parcelles plus petites maintiennent la demande stable mais plafonnée.

Paysage concurrentiel

Le marché des machines d'irrigation agricole au Brésil est modérément concentré, les cinq premières entreprises, notamment Valmont Industries Inc., Lindsay Corporation, Bauer Group, Netafim Limited et Rivulis Irrigation Ltd. (Temasek Holdings Limited), détenant une part de marché significative. Valmont Industries Inc. occupe une position notable, soutenue par son usine d'Uberaba, une expansion de capacité planifiée de 30 % d'ici 2025 et un réseau de services couvrant 22 États. Lindsay Corporation détient la deuxième plus grande part, portée par les 3 200 abonnements domestiques de FieldNET et un centre de pièces détachées à Campinas qui réduit les temps d'arrêt des clients. Bauer Group a capitalisé sur les opportunités de modernisation dans le secteur de la canne à sucre, réalisant une croissance des ventes de 25 % en 2024.

La concurrence sur le marché se concentre sur la localisation des usines, les intégrations de précision et l'incorporation de solutions d'énergie renouvelable. L'unité Solbras de Valmont combine la technologie photovoltaïque avec des pivots d'irrigation, réalisant une réduction de 70 à 80 % des coûts d'exploitation sur une période de dix ans. Lindsay collabore avec FieldNET Advisor, offrant des services à un tarif annuel de 3 000 USD par pivot, générant des revenus grâce à l'utilisation des données agronomiques. La modernisation du nettoyeur de rails de Bauer répond au problème de colmatage par les résidus dans les rangées de canne à sucre, un défi opérationnel persistant.

Les fabricants nationaux, tels que Stara et Jacto, capitalisent sur les chaînes d'approvisionnement locales pour proposer leurs produits à des prix 15 % à 20 % inférieurs à ceux des concurrents multinationaux. Cependant, ils manquent actuellement de systèmes de contrôle numérique avancés. À l'avenir, les opportunités de croissance du marché résident dans le financement des exploitations de taille moyenne, la modernisation de précision et les innovations adaptées à la culture de la canne à sucre, qui représentent des domaines inexploités pour une expansion potentielle des parts de marché.

Leaders du secteur des machines d'irrigation agricole au Brésil

Valmont Industries, Inc.

Lindsay Corporation

Bauer Group (Bauer AG)

Netafim Limited (Orbia Advance Corporation)

Rivulis Irrigation Ltd. (Temasek Holdings Limited)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Komet Irrigation a élargi ses capacités numériques et d'ingénierie avec un nouveau centre d'innovation au Brésil. Ce centre se concentrera sur le développement d'outils numériques en temps réel pour optimiser les performances d'irrigation, augmenter les rendements et améliorer la rentabilité des exploitations.

- Février 2025 : Netafim Limited a annoncé le lancement de son système de ligne de goutte-à-goutte hybride breveté. Ce système est la première ligne de goutte-à-goutte intégrale avec une sortie intégrée. La technologie propriétaire combine les avantages des systèmes de goutteurs intégraux et en ligne, offrant une solution sans fuite, résistante au colmatage et économisant la main-d'œuvre pour les producteurs du monde entier, y compris au Brésil.

- Janvier 2025 : Rivulis Irrigation Ltd. a conclu un partenariat exclusif avec Cocamar. Cette collaboration vise à fournir des solutions d'irrigation avancées aux agriculteurs, améliorant l'efficacité de l'eau et augmentant les rendements des cultures, notamment en réponse aux conditions météorologiques difficiles qui ont affecté l'agriculture brésilienne ces dernières années.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché brésilien des machines d'irrigation agricole couvre tous les systèmes à pivot central, à déplacement linéaire, par aspersion et goutte-à-goutte fabriqués en usine, ainsi que les pompes, entraînements, tuyaux, raccords et unités de contrôle intégrés, vendus pour l'irrigation des cultures en plein champ dans les cinq macro-régions du Brésil.

Exclusion du périmètre : Les tuyaux portables, les capteurs autonomes et les pièces de rechange du marché secondaire vendus en dehors d'un package d'équipement d'origine ne sont pas couverts.

Aperçu de la segmentation

- Par système d'irrigation

- Irrigation goutte-à-goutte

- Irrigation par aspersion

- Pivot central et déplacement latéral

- Micro-irrigation

- Surface/Inondation

- Autres

- Par type de culture

- Céréales et grains

- Cultures commerciales

- Fruits et légumes

- Légumineuses et oléagineux

- Autres

- Par taille d'exploitation

- Petits exploitants (moins de 20 ha)

- Exploitations de taille moyenne (20-100 ha)

- Grandes exploitations commerciales (plus de 100 ha)

- Par composant

- Pompes et moteurs

- Tuyaux et flexibles

- Asperseurs et émetteurs

- Vannes et filtres

- Contrôleurs et capteurs

- Autres

- Par source d'énergie

- Réseau électrique

- Diesel

- Solaire et hybride

- Autres

- Par canal de distribution

- Ventes directes OEM

- Concessionnaire et distributeur

- En ligne et commerce électronique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des revendeurs d'équipements d'irrigation, des agents de crédit bancaire et des agronomes au niveau des exploitations dans les régions Centre-Ouest, Nord-Est et Sud. Les répondants ont validé les obstacles à l'adoption, les prix de vente moyens et les cycles de remplacement, comblant les lacunes de données laissées par la recherche documentaire et permettant la triangulation des hypothèses.

Recherche documentaire

Nos analystes ont d'abord compilé des données macro- et méso-économiques provenant de sources de premier rang et en libre accès, telles que l'enquête sur les superficies irriguées de l'Agence nationale de l'eau du Brésil, le recensement des machines agricoles de l'IBGE, les déclarations d'importation/exportation du MAPA et les tableaux de bord de décaissement du crédit rural de la BNDES. Les bulletins des associations professionnelles (ABIMAQ, ABHR) et les archives de presse réputées accessibles via Dow Jones Factiva ont fourni les données sur les expéditions unitaires et les attributions d'appels d'offres, tandis que les analyses de brevets Questel ont révélé les taux de diffusion technologique. Les données financières de D&B Hoovers nous ont aidés à établir des références sur les trajectoires de revenus au Brésil des principaux fournisseurs. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont alimenté la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Nous utilisons un modèle descendant qui reconstitue la demande à partir des superficies irriguées, en appliquant des ratios de densité de machines par culture et par taille d'exploitation. Les résultats sont ensuite corroborés par des agrégations ascendantes échantillonnées des expéditions des fournisseurs et des vérifications des canaux de distribution. Les variables clés alimentant le modèle comprennent les nouvelles superficies irriguées, l'intervalle de remplacement des machines, le prix moyen des équipements, les volumes de crédit rural et la trajectoire du taux de change BRL-USD. Les prévisions jusqu'en 2030 reposent sur une régression multivariée reliant l'adoption des équipements aux marges sur les matières premières, aux anomalies pluviométriques et au coût du crédit, avec des tests de résistance par scénarios examinés par des experts primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision analytique à plusieurs niveaux, des vérifications des écarts par rapport aux indicateurs indépendants et un signalement des anomalies avant validation. L'étude est actualisée annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs, par exemple, des changements de politique dans le Plano Safra. Avant la publication, un analyste relance la dernière collecte de données afin que les clients reçoivent notre vision la plus récente.

Ancrage de crédibilité : pourquoi notre référence sur le marché brésilien des machines d'irrigation agricole est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des bases de prix et des cadences de prévision différents.

Les principaux facteurs d'écart ici comprennent : certains éditeurs excluent les pompes alimentées à l'énergie solaire, d'autres figent les taux de change aux moyennes de l'année précédente, et quelques-uns ne déclarent que le chiffre d'affaires sortie d'usine des OEM, tandis que Mordor présente la valeur des équipements sur le marché final nette de TVA mais inclusive des contrôleurs intégrés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,29 Md (2025) | Mordor Intelligence | - |

| 0,81 Md (2024) | Consultance régionale A | Exclut les kits goutte-à-goutte et les ensembles de pompes solaires |

| 1,20 Md (2024) | Consultance mondiale B | Utilise les prix de détail avec taxes, taux de change constants de 2023 |

| 0,10 Md (2024) | Association professionnelle C | Ne comptabilise que les expéditions OEM de pivots ; systèmes des petits exploitants exclus |

En résumé, la sélection rigoureuse du périmètre de Mordor, la logique combinée descendante/ascendante et la cadence d'actualisation annuelle fournissent une référence équilibrée et transparente que les décideurs peuvent facilement retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des machines d'irrigation agricole au Brésil en 2031 ?

Le marché devrait atteindre 2,10 milliards USD d'ici 2031.

Quel système d'irrigation détient actuellement la plus grande part ?

Les systèmes à pivot central et à déplacement latéral étaient en tête avec une part de 45 % en 2025.

À quelle vitesse les systèmes d'irrigation solaires se développent-ils ?

Les solutions solaires et hybrides se développent à un TCAC de 18 % jusqu'en 2031.

Quel segment de composants se développe le plus rapidement ?

Les contrôleurs et capteurs progressent à un TCAC de 16 % entre 2026 et 2031.

Pourquoi les exploitations de taille moyenne devraient-elles augmenter leurs dépenses ?

Un accès plus facile au crédit subventionné et des modèles de pivots plus petits s'alignent sur leurs profils de capital, soutenant un TCAC de 12 %.

Dernière mise à jour de la page le: