Taille et part du marché des pulvérisateurs agricoles en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

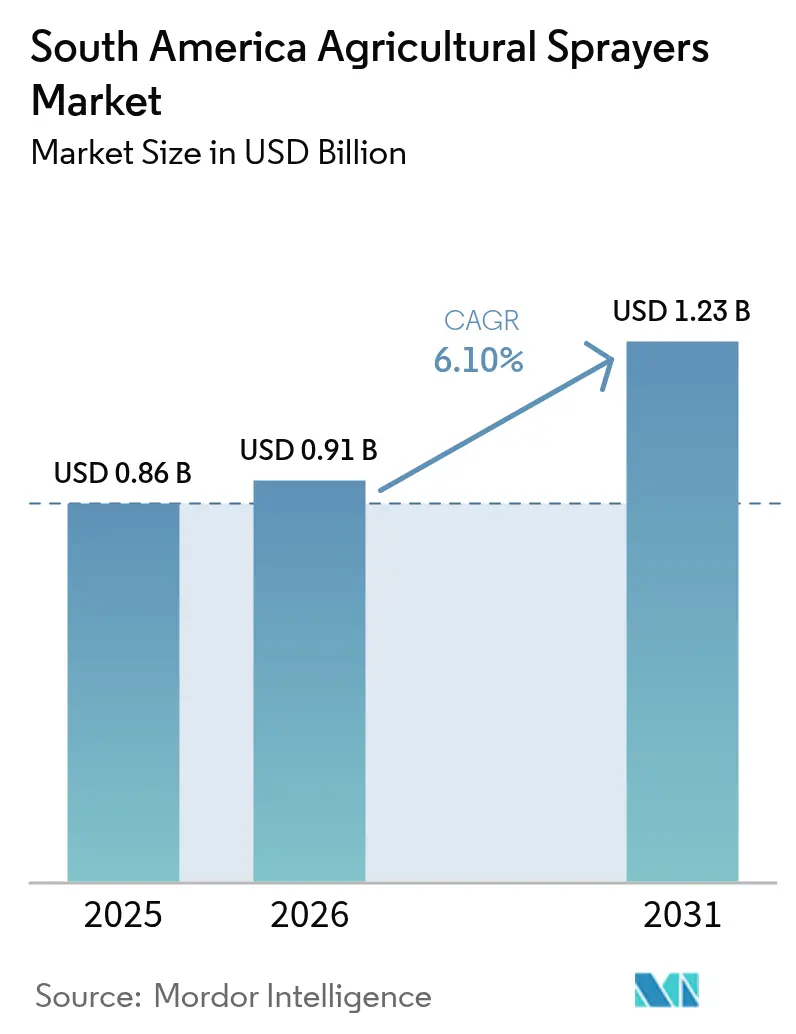

| Taille du marché de l'année de base (2025) | 0.86 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

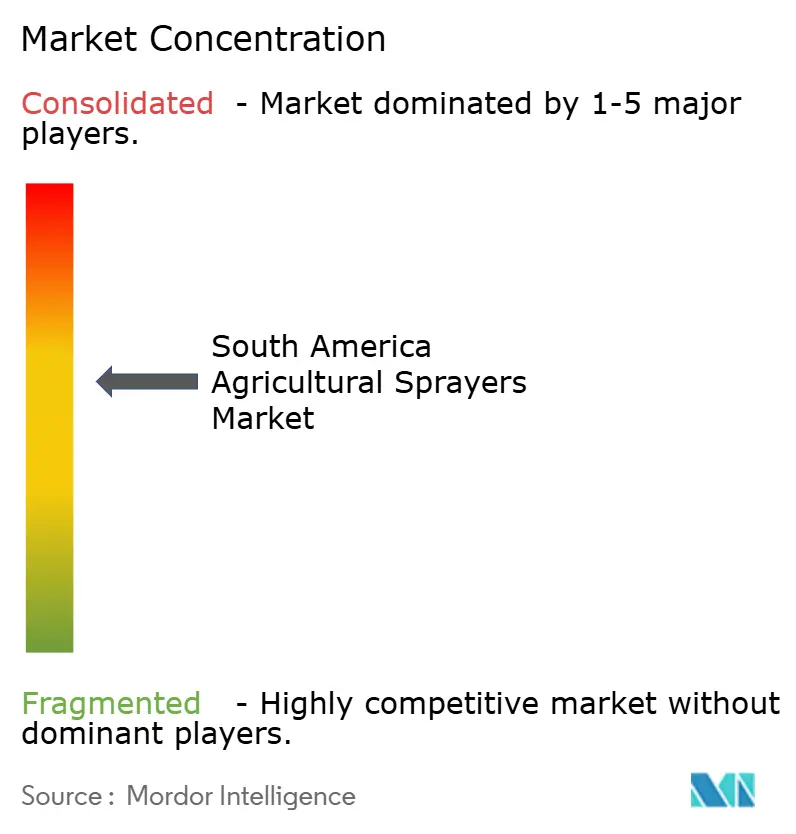

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pulvérisateurs agricoles en Amérique du Sud par Mordor Intelligence

La taille du marché des pulvérisateurs agricoles en Amérique du Sud devrait passer de 0,86 milliard USD en 2025 à 0,91 milliard USD en 2026 et devrait atteindre 1,23 milliard USD d'ici 2031, avec un CAGR de 6,10 % sur la période 2026-2031. La croissance du marché est portée par une mécanisation accrue, les agriculteurs faisant face aux pénuries de main-d'œuvre et développant la culture du soja dans la région. La ligne de financement Moderfrota du Brésil a injecté 2,46 milliards USD en 2024/25 pour moderniser les parcs de machines, tandis que les déploiements parallèles de la 4G en Argentine couvrent désormais 15 millions d'hectares, facilitant le guidage des machines en temps réel sur de vastes zones de cultures en rangs.[1]CNH Industrial, "CNH soutient l'expansion de la connectivité rurale en Amérique latine," CNH.COM Les agriculteurs adoptent des systèmes de pulvérisation de précision avec guidage GPS pour réduire l'utilisation de produits chimiques et améliorer l'efficacité opérationnelle. Les programmes de financement de machines soutenus par les gouvernements et l'amélioration des infrastructures numériques permettent la surveillance et le contrôle des équipements en temps réel. La pression accrue des ravageurs et la variabilité climatique contribuent à la demande du marché, tandis que les pulvérisateurs à batterie et à ultra-faible volume gagnent en popularité en raison de leur faible consommation de carburant et de leurs coûts opérationnels réduits. L'adoption de pratiques agricoles efficaces et durables sur le plan environnemental influence le choix des équipements dans toute l'Amérique du Sud.

Principaux enseignements du rapport

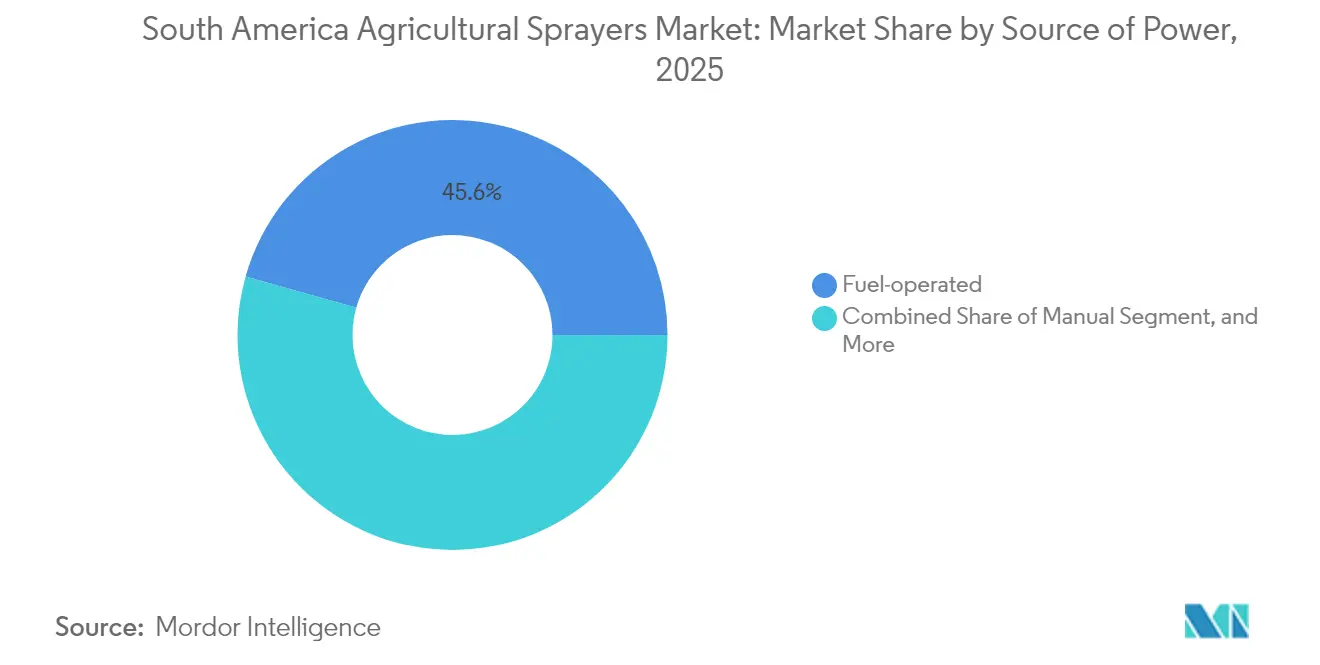

- Par source d'énergie, les unités à carburant ont dominé avec 45,62 % de la part de marché des pulvérisateurs agricoles en Amérique du Sud en 2025, et les systèmes à batterie progressent à un CAGR de 7,34 % jusqu'en 2031.

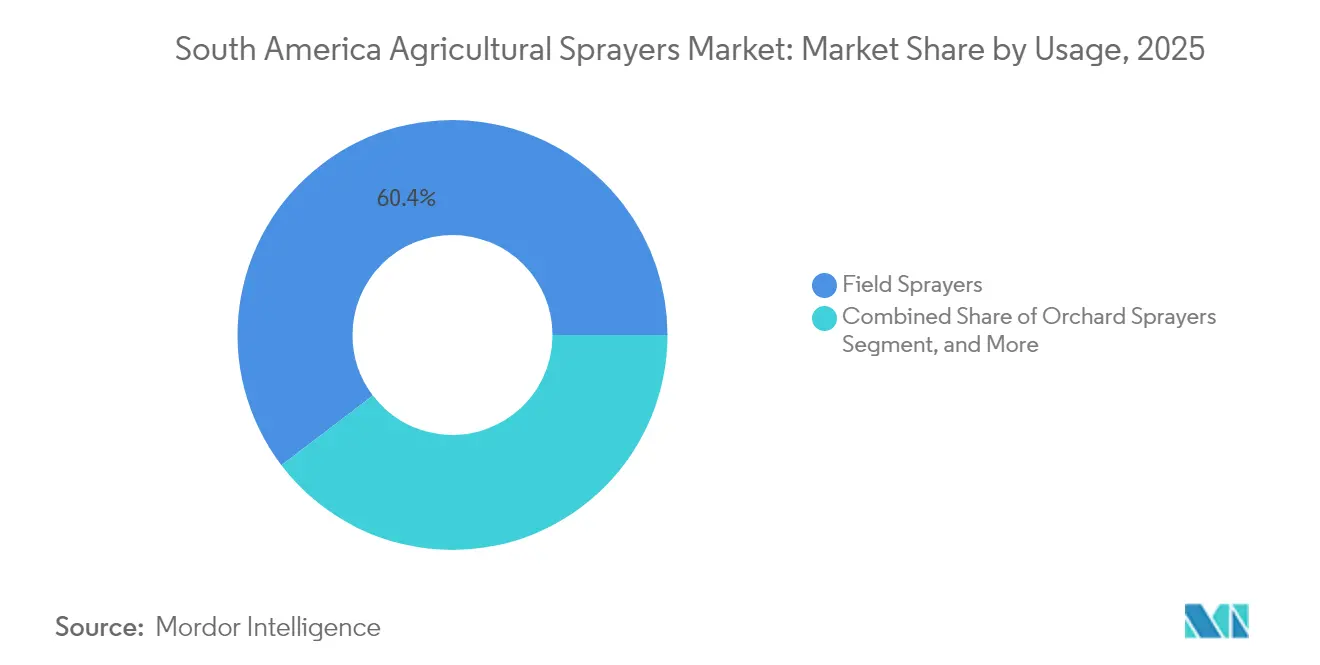

- Par utilisation, les pulvérisateurs de champ ont représenté 60,35 % de la taille du marché des pulvérisateurs agricoles en Amérique du Sud en 2025, et les pulvérisateurs pour vergers devraient croître à un CAGR de 6,18 % jusqu'en 2031.

- Par mode de capacité, les équipements à haut volume ont représenté 51,20 % de la part de marché en 2025, tandis que la technologie à ultra-faible volume se développe à un CAGR de 6,88 % jusqu'en 2031.

- Par géographie, le Brésil détenait 67,10 % de la part de marché en 2025, et l'Argentine connaît la croissance la plus rapide avec un CAGR de 7,06 % jusqu'en 2031.

- Deere and Company, AGCO Corporation, CNH Industrial N.V., Jacto S.A. et Stara S/A contrôlaient ensemble près de la moitié de la part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des pulvérisateurs agricoles en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction du bassin de main-d'œuvre rurale | +1.8% | Mondial, avec un impact aigu au Brésil et en Argentine | Moyen terme (2-4 ans) |

| Expansion des superficies de soja et intensité en agrochimiques | +1.5% | Brésil en tête, avec des retombées vers l'Argentine et le Paraguay | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour la mécanisation de la protection des cultures | +1.2% | Brésil et Argentine en premier lieu, émergent en Colombie | Court terme (≤ 2 ans) |

| Adoption de la pulvérisation de précision guidée par GPS | +0.9% | Brésil et Argentine en tête, expansion vers le Chili et l'Uruguay | Moyen terme (2-4 ans) |

| Pics de pression des ravageurs et maladies liés au climat | +0.7% | Mondial, avec une intensité variable selon les sous-régions | Long terme (≥ 4 ans) |

| Primes de crédit carbone pour les exploitations à faible consommation d'intrants | +0.4% | Brésil en tête, Argentine suivant, et adoption précoce au Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction du bassin de main-d'œuvre rurale

La main-d'œuvre agricole en Amérique du Sud continue de diminuer à mesure que les jeunes générations migrent vers les zones urbaines et que les agriculteurs plus âgés prennent leur retraite, créant une pénurie d'opérateurs qualifiés pour les opérations de pulvérisation complexes. Cette réduction de la main-d'œuvre a entraîné une hausse des salaires et des fenêtres de pulvérisation plus courtes, contraignant les producteurs à investir dans des machines automotrices ou autonomes pour des opérations prolongées et efficaces. Les systèmes robotiques combinant les fonctions de reconnaissance et de pulvérisation sont de plus en plus adoptés, offrant une réduction des coûts d'intrants. Le Brésil est en tête de la région en matière d'automatisation agricole, suivi de près par l'Argentine. Cette évolution de la main-d'œuvre régionale continue de stimuler la croissance du marché des pulvérisateurs agricoles en Amérique du Sud.

Expansion des superficies de soja et intensité en agrochimiques

L'expansion rapide de la culture du soja en Amérique du Sud a intensifié le besoin d'équipements de protection des cultures. La présence de maladies telles que la rouille asiatique du soja nécessite plusieurs applications au cours des saisons de croissance, rendant la pulvérisation efficace et rapide cruciale. Les agriculteurs gérant de plus grandes parcelles avec des fenêtres opérationnelles limitées investissent dans des pulvérisateurs à haute capacité pour augmenter les taux de couverture. Les technologies de pulvérisation de précision ont été adoptées par les agriculteurs cherchant à maîtriser les coûts face à la volatilité des prix des matières premières. Ces systèmes améliorent la précision d'application tout en réduisant les pertes. La combinaison de l'augmentation des superficies et des besoins en agrochimiques continue de soutenir la croissance du marché des pulvérisateurs agricoles dans la région.

Subventions gouvernementales pour la mécanisation de la protection des cultures

Les initiatives gouvernementales accélèrent la mécanisation dans le secteur agricole en Amérique du Sud. Les programmes de crédit et les subventions réduisent les coûts de financement et améliorent l'accès au capital pour les agriculteurs investissant dans des équipements de pulvérisation modernes.[2]Governo de São Paulo, "Subvention Pró-Trator," AGRICULTURA.SP.GOV.BR Ces programmes s'alignent sur les flux de trésorerie saisonniers agricoles, permettant une meilleure gestion budgétaire pour les producteurs. Des taux d'intérêt favorables et des conditions de prêt avantageuses réduisent les délais de remboursement des équipements, encourageant l'adoption rapide de machines avancées. Cela a accéléré la modernisation des parcs et augmenté l'adoption de pulvérisateurs avancés. Le soutien gouvernemental continue de renforcer le marché des pulvérisateurs agricoles en Amérique du Sud.

Adoption de la pulvérisation de précision guidée par GPS

Les systèmes de pulvérisation guidés par GPS deviennent la norme dans l'agriculture sud-américaine. Les agriculteurs mettent en œuvre des solutions numériques qui améliorent la précision de l'application des produits chimiques, réduisent l'utilisation des intrants et améliorent l'efficacité opérationnelle. Les équipements modernes, notamment les drones et les pulvérisateurs intelligents, permettent des traitements sectoriels et ciblés, réduisant l'impact environnemental tout en améliorant l'efficacité de la protection des cultures. Les fabricants d'équipements développent du matériel avec des systèmes de vision intégrés pour le contrôle en temps réel et les opérations basées sur les données. Des partenariats satellitaires répondent aux problèmes de connectivité, élargissant l'accès à l'agriculture numérique dans les régions éloignées. L'adoption croissante de la technologie continue de stimuler la demande de pulvérisateurs équipés de systèmes de précision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des revenus agricoles liée aux prix des matières premières agricoles | -1.4% | Mondial, avec un impact aigu dans les régions dépendantes des exportations | Court terme (≤ 2 ans) |

| Coût initial élevé des unités automotrices | -1.1% | Régional, affectant principalement les petits et moyens producteurs | Moyen terme (2-4 ans) |

| Haut débit rural insuffisant freinant la télématique | -0.8% | Brésil et Argentine en tête, amélioration progressive | Moyen terme (2-4 ans) |

| Inflation du prix du carburant augmentant les coûts opérationnels | -0.6% | Mondial, avec un impact variable selon l'intensité opérationnelle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des revenus agricoles liée aux prix des matières premières agricoles

La fluctuation des prix des matières premières affecte les revenus agricoles en Amérique du Sud, créant une incertitude dans les investissements en équipements agricoles. La hausse des stocks mondiaux de céréales entraîne souvent une baisse des prix, réduisant les marges des agriculteurs pour les mises à niveau de machines. Cette pression financière se traduit par des achats différés, une restructuration des prêts et un accès limité au crédit pour de nouveaux pulvérisateurs. La dynamique du marché peut stagner même pendant les périodes de forte demande en raison de la volatilité des revenus. Ces ralentissements cycliques affectent la croissance du marché des pulvérisateurs agricoles, le rendant dépendant des tendances des matières premières et de la stabilité financière des producteurs ruraux.

Coût initial élevé des unités automotrices

Les pulvérisateurs automoteurs nécessitent un investissement financier important de la part des agriculteurs sud-américains, avec des coûts dépassant les revenus annuels de nombreuses exploitations diversifiées. Des exigences strictes en matière de prêts limitent l'accès au crédit pour les petits producteurs malgré les options de financement disponibles. La dépréciation des équipements s'accélère en raison des avancées technologiques, notamment dans les cultures comme la canne à sucre et le coton. Bien que la propriété coopérative et les options de paiement flexibles existent, leur utilisation reste minimale. Ces contraintes financières limitent les progrès de la mécanisation et la croissance du marché des pulvérisateurs agricoles, en particulier parmi les petites et moyennes exploitations incapables de gérer les coûts d'investissement initiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : la domination du carburant face à l'innovation électrique

Les équipements à carburant ont conservé 45,62 % de la part de marché des pulvérisateurs agricoles en Amérique du Sud en 2025, car la technologie diesel offre une densité de puissance suffisante et un ravitaillement rapide sur des milliers d'hectares de soja et de maïs. La taille du marché des pulvérisateurs agricoles en Amérique du Sud pour les modèles à batterie progresse cependant à un CAGR de 7,34 %, les grands producteurs testant des parcs rechargés à l'énergie solaire pour réduire les coûts de carburant et se qualifier pour les primes bas carbone.

Les pulvérisateurs autonomes à batterie réduisent les factures d'herbicides et atténuent les pénuries d'opérateurs, améliorant leur profil de rentabilité malgré des coûts d'acquisition plus élevés. Les remorques de support solaire de Jacto et les hubs de recharge à l'échelle des champs répondent aux préoccupations d'autonomie. Les unités manuelles et solaires répondent encore à des besoins de niche parmi les petits exploitants ou les producteurs sous abri, mais cèdent progressivement des parts aux alternatives motorisées. La combinaison des sources d'énergie illustre l'évolution du marché des pulvérisateurs agricoles en Amérique du Sud vers des solutions plus écologiques et prêtes pour le numérique.

Par utilisation : les applications de champ en tête de l'expansion dans les vergers

Les pulvérisateurs de champ représentaient 60,35 % de l'utilisation en 2025, reflétant la domination des cultures en rangs dans le Cerrado brésilien et les Pampas argentines. Les rampes à longue portée et les cuves de 4 000 litres assurent une couverture rapide sur des blocs de soja contigus où une seule application peut protéger des rendements valant des millions de dollars.

Les unités pour vergers progressent à un CAGR de 6,18 % à mesure que les superficies en fruits de spécialité augmentent dans le sud du Brésil et dans les corridors d'exportation du Chili. Les pulvérisateurs autonomes GUSS font l'objet d'essais pour les vergers d'agrumes et de noix, indiquant une évolution plus large vers des traitements de canopée de précision. Les pulvérisateurs de jardinage ou de serre restent une part stable mais modeste, destinés aux légumes à haute valeur ajoutée et à la floriculture. Ces trajectoires de croissance divergentes soulignent comment la diversification des cultures remodèle les schémas de demande au sein du marché des pulvérisateurs agricoles en Amérique du Sud.

Par mode de capacité : efficacité à haut volume face à la précision à ultra-faible volume

Les plateformes à haut volume représentaient 51,20 % de la taille du marché des pulvérisateurs agricoles en Amérique du Sud en 2025, car les grandes cuves et les larges rampes réduisent les temps d'arrêt et maximisent les fenêtres météorologiques. Ces équipements dominent les ceintures de soja où un passage de fongicide manqué peut entraîner de lourdes pénalités de rendement.

Les systèmes à ultra-faible volume, croissant à un CAGR de 6,88 %, utilisent des caméras à intelligence artificielle et des vannes à modulation de largeur d'impulsion pour placer les gouttelettes uniquement là où c'est nécessaire, réduisant l'utilisation d'herbicides de 54,2 % dans les essais terrain Eco Spray de Stara. Les équipements à faible volume de capacité moyenne servent encore les exploitations de taille intermédiaire, comblant les besoins de débit et de précision. Ce spectre de capacités démontre comment le marché des pulvérisateurs agricoles en Amérique du Sud équilibre les impératifs de productivité et de durabilité.

Analyse géographique

Le Brésil détient 67,10 % de la part de marché des pulvérisateurs agricoles en Amérique du Sud en 2025. Cette domination découle de l'étendue des zones de culture du soja, des programmes de crédit agricole et de l'adoption accrue de systèmes de pulvérisation de précision fabriqués localement. Bien que les conditions économiques récentes aient temporairement réduit les achats de machines, la croissance du marché devrait reprendre en raison des besoins de remplacement des équipements et des initiatives de durabilité. L'expansion de la couverture internet par satellite dans les régions agricoles rurales améliore la connectivité numérique, permettant une mise en œuvre plus large des pratiques d'agriculture de précision et renforçant la position du Brésil sur le marché régional des pulvérisateurs.

L'Argentine affiche le taux de croissance le plus élevé avec un CAGR de 7,06 % jusqu'en 2031. Cette croissance est soutenue par l'amélioration des infrastructures numériques et l'utilisation accrue de la technologie de pulvérisation assistée par drone, qui améliore l'efficacité opérationnelle et réduit les coûts d'intrants. Les options de financement liées aux exportations permettent aux agriculteurs d'investir dans des systèmes de pulvérisation avancés. L'introduction de nouveaux équipements dotés de fonctionnalités de pulvérisation sélective élève les standards de performance. La combinaison de l'innovation technologique, du financement flexible et de la couverture réseau améliorée établit l'Argentine comme un leader émergent dans le secteur de l'agriculture de précision en Amérique du Sud.

La Colombie, le Chili, le Paraguay, l'Uruguay et la Bolivie mettent progressivement en œuvre des technologies de pulvérisation de précision. Les vergers chiliens testent des systèmes de pulvérisation autonomes, tandis que les agriculteurs paraguayens traitent les problèmes de résistance aux herbicides par des méthodes d'application ciblées. La Colombie démontre un potentiel d'accroissement de la mécanisation grâce à l'amélioration des rendements des cultures, malgré les défis liés à la fragmentation des terres et aux options de financement limitées. Ces marchés, bien que de plus petite envergure, présentent des opportunités de croissance pour les fabricants cherchant à étendre leur présence et à répondre à la demande croissante de solutions technologiques agricoles en Amérique du Sud.

Paysage concurrentiel

La taille du marché des pulvérisateurs agricoles en Amérique du Sud est modérément consolidée, les cinq premiers fournisseurs représentant environ 62 % de la part de marché en 2024. Deere & Company détient une part significative, soutenue par son vaste réseau de services et l'intégration de la technologie de vision. AGCO Corporation maintient sa présence sur le marché grâce à ses marques Valtra et Massey Ferguson auprès des exploitations agricoles de taille intermédiaire, tandis que CNH Industrial N.V. se concentre sur l'amélioration de la connectivité grâce à des partenariats avec des opérateurs de télécommunications et la mise en œuvre de systèmes de pulvérisation dotés d'intelligence artificielle.

La concurrence sur le marché a évolué des spécifications des équipements vers les capacités logicielles. Stara S/A et Bosch BASF Smart Farming ont introduit des systèmes de gestion précise des mauvaises herbes en Amérique du Sud, intégrant la technologie des caméras, l'analyse de données et les systèmes de dosage automatisés. Le marché s'est également élargi pour inclure des entreprises comme Psyche Aerospace, qui propose des plateformes de drones électriques. Cette transformation indique un changement à l'échelle du secteur vers des systèmes d'application pilotés par les données qui optimisent l'utilisation des intrants et offrent des alternatives aux équipements terrestres conventionnels.

Les opportunités d'expansion du marché se concentrent sur la télématique et les systèmes autonomes, les fabricants développant des partenariats avec des fournisseurs de télécommunications et mettant en œuvre des plateformes en nuage pour exploiter les données agricoles. Les partenariats avec SpaceX, Telecom Argentina et les fournisseurs d'accès à internet régionaux permettent la connectivité dans les zones agricoles éloignées. Ces intégrations technologiques améliorent les performances des équipements et renforcent les relations avec les clients grâce à des services de données intégrés, permettant aux entreprises d'accroître la valeur client à long terme sur le marché des pulvérisateurs agricoles en Amérique du Sud.

Leaders du secteur des pulvérisateurs agricoles en Amérique du Sud

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Jacto S.A.

Stara S/A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Stara S/A a lancé le système de pulvérisation localisée Eco Spray, intégré dans les pulvérisateurs Imperador 3000 et 4000. Le système utilise des caméras alimentées par intelligence artificielle et des capteurs LED pour détecter et cibler les mauvaises herbes avec précision, réduisant l'utilisation d'agrochimiques et les coûts opérationnels dans les paysages agricoles d'Amérique du Sud.

- Juin 2024 : Jacto S.A. a lancé le pulvérisateur à dos à batterie Jacto SB-20B. Le produit, conçu de manière ergonomique, est équipé d'une pompe offrant une durabilité cinq fois supérieure à celle des alternatives existantes sur le marché.

- Avril 2024 : Deere & Company a démarré la production de sa technologie de pulvérisation intelligente See & Spray Select dans une usine agrandie à Goiás, avec un investissement de plus de 120,7 millions USD. Le système combine la vision par ordinateur, l'intelligence artificielle et l'apprentissage automatique pour appliquer les herbicides avec précision sur les zones cibles, minimisant la consommation globale d'herbicides.

Périmètre du rapport sur le marché des pulvérisateurs agricoles en Amérique du Sud

Un pulvérisateur agricole est un équipement utilisé pour appliquer des herbicides, des pesticides et des engrais sur les cultures. Le marché des pulvérisateurs agricoles en Amérique du Sud est segmenté par source d'énergie (manuel, à batterie, pulvérisateurs solaires et à carburant), utilisation (pulvérisateurs de champ, pulvérisateurs pour vergers et pulvérisateurs de jardinage), mode de capacité (ultra-faible volume, faible volume et haut volume) et pays (Brésil, Argentine et reste de l'Amérique du Sud). Le rapport propose la taille du marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Manuel |

| À batterie |

| Solaire |

| À carburant |

| Pulvérisateurs de champ |

| Pulvérisateurs pour vergers |

| Pulvérisateurs de jardinage |

| Ultra-faible volume |

| Faible volume |

| Haut volume |

| Brésil |

| Argentine |

| Reste de l'Amérique du Sud |

| Par source d'énergie | Manuel |

| À batterie | |

| Solaire | |

| À carburant | |

| Par utilisation | Pulvérisateurs de champ |

| Pulvérisateurs pour vergers | |

| Pulvérisateurs de jardinage | |

| Par mode de capacité | Ultra-faible volume |

| Faible volume | |

| Haut volume | |

| Par géographie | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pulvérisateurs agricoles en Amérique du Sud et comment devrait-elle évoluer d'ici 2031 ?

Elle s'établit à 0,91 milliard USD et est en bonne voie pour atteindre 1,23 milliard USD d'ici 2031 avec un CAGR de 6,10 % (2026-2031).

Quel pays domine la demande de pulvérisateurs de cultures en Amérique du Sud ?

Le Brésil est en tête avec une part de 67,10 %, porté par de vastes superficies de soja et des crédits machines subventionnés.

Quelle est la catégorie de produits à la croissance la plus rapide dans les équipements de pulvérisation régionaux ?

Les pulvérisateurs à batterie se développent à un CAGR de 7,34 % en raison de la réduction de la consommation de carburant et des incitations liées aux crédits carbone.

Quel est le principal frein à l'investissement dans les pulvérisateurs dans la région ?

La volatilité des prix des matières premières et les taux d'intérêt élevés compriment les marges et retardent les achats d'équipements, en particulier pour les unités automotrices.

Quel segment affiche la part de marché la plus élevée par capacité ?

Les pulvérisateurs à haut volume détiennent 51,20 % de part car ils maximisent la couverture des champs pendant les fenêtres de pulvérisation étroites.

Dernière mise à jour de la page le: