Taille et part du marché européen des pompes d'irrigation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.30 Milliards de dollars |

| Taille du Marché (2026) | 2.5 Milliards de dollars |

| Taille du Marché (2031) | 3.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des pompes d'irrigation par Mordor Intelligence

La taille du marché européen des pompes d'irrigation est projetée à 2,30 milliards USD en 2025, 2,5 milliards USD en 2026, et devrait atteindre 3,80 milliards USD d'ici 2031, avec une croissance à un CAGR de 8,80 % de 2026 à 2031. Cette expansion reflète une refonte de l'infrastructure hydraulique agricole plutôt qu'un simple cycle de remplacement à court terme, les exploitants et les organismes d'irrigation abandonnant les anciens systèmes à vitesse fixe au profit de groupes de pompage efficaces et surveillés. Le soutien planifié dans le cadre de la Politique Agricole Commune 2021-2027 a orienté 31,4 milliards EUR (33,9 milliards USD) vers des programmes d'investissement agricole incluant la modernisation de l'irrigation, et le comptage de l'eau reste une condition clé d'éligibilité au soutien dans de nombreux cas[1]Source : Parlement européen et Conseil, "Règlement (UE) 2021/2115 établissant des règles relatives au soutien aux plans stratégiques relevant de la PAC," ndfr.nl. Le marché européen des pompes d'irrigation est également façonné par une pression accrue dans les bassins méridionaux, un intérêt croissant pour le pompage solaire et hybride, et une utilisation plus large des commandes numériques qui réduisent la consommation d'énergie et améliorent la conformité. La demande reste inégale à travers la région, car les pays du sud présentent la plus forte dépendance à l'irrigation, tandis que les pays du nord et de l'est modernisent leur parc installé depuis une base plus faible. Le principal risque est que les améliorations d'efficacité peuvent encore soutenir une plus grande superficie irriguée au lieu de réduire les prélèvements, tandis que les petites et moyennes exploitations peuvent encore peiner avec le co-paiement restant après le soutien subventionnel.

Points clés du rapport

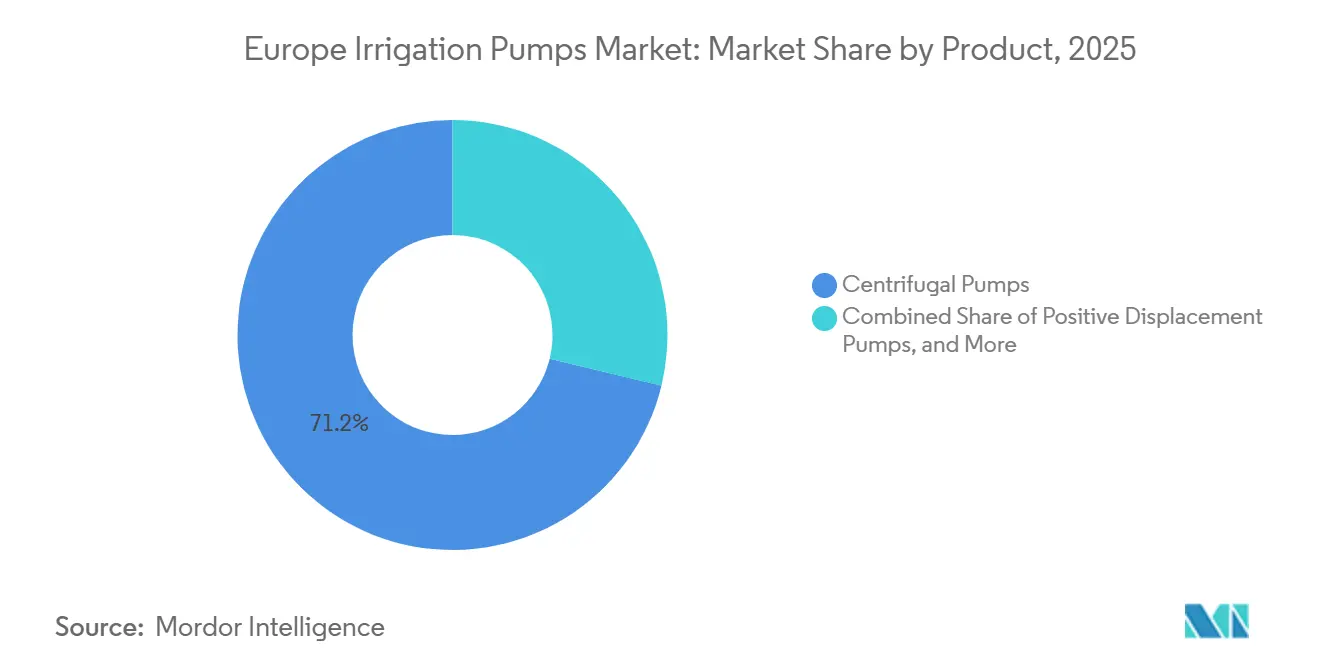

- Par type de produit, les pompes centrifuges constituaient le segment le plus important et détenaient 71,2 % de la part du marché européen des pompes d'irrigation en 2025, tandis que les pompes à déplacement positif sont le segment à la croissance la plus rapide et devraient se développer à un CAGR de 8,2 % de 2026 à 2031.

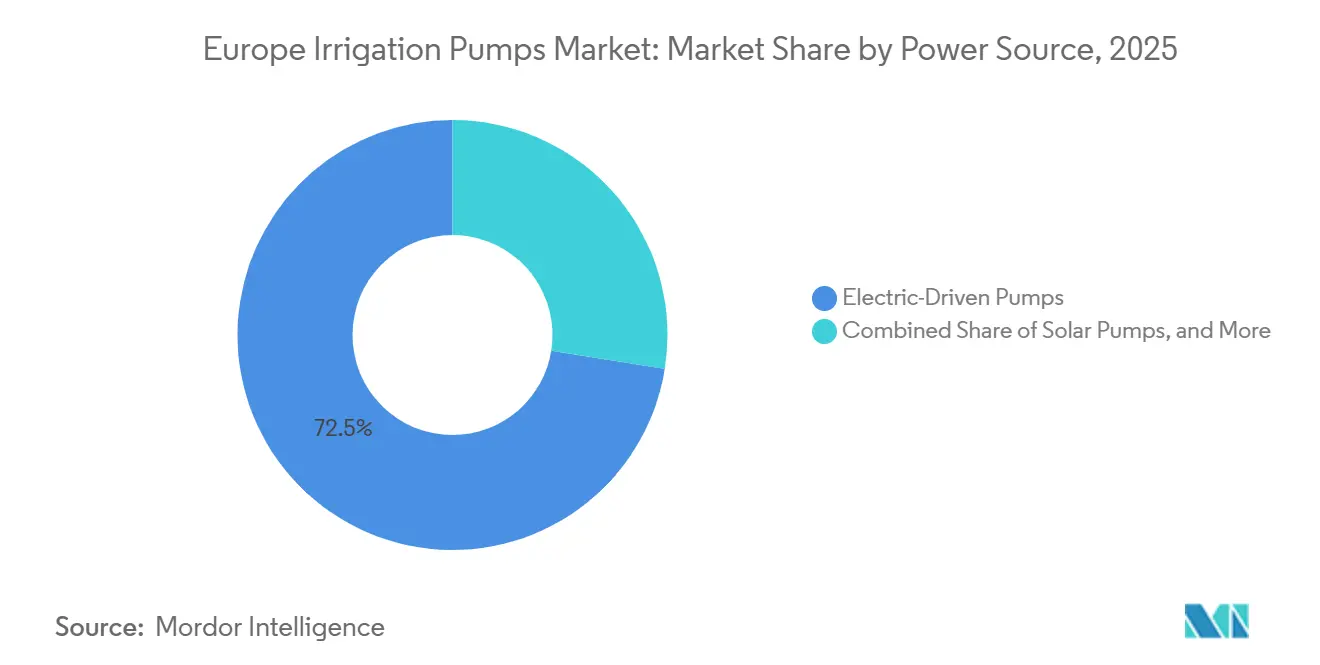

- Par source d'énergie, les pompes alimentées par le réseau électrique constituaient le segment le plus important et représentaient 72,5 % de la taille du marché européen des pompes d'irrigation en 2025, tandis que les pompes solaires sont le segment à la croissance la plus rapide et devraient croître à un CAGR de 7,4 % de 2026 à 2031.

- Par géographie, l'Allemagne était le plus grand segment national et détenait 25,7 % des revenus en 2025 ; l'Allemagne est également le segment national à la croissance la plus rapide avec un CAGR de 7,9 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des pompes d'irrigation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remplacement des pompes d'irrigation obsolètes sous l'effet de la pénurie d'eau | +2.0% | Espagne, Italie, France et Allemagne | Court terme (≤ 2 ans) |

| Dépenses de modernisation de l'irrigation soutenues par la PAC | +1.8% | À l'échelle européenne, concentrées en France, en Allemagne, en Espagne et en Italie | Moyen terme (2-4 ans) |

| Irrigation de précision et automatisation des pompes liée aux variateurs de fréquence | +1.5% | Allemagne, Pays-Bas, France et Italie | Moyen terme (2-4 ans) |

| Amélioration de l'économie du pompage solaire et hybride | +1.2% | Espagne, Italie, Portugal, avec des retombées en France et en Allemagne | Moyen terme (2-4 ans) |

| L'irrigation par eau recyclée crée une demande de remplacement | +0.9% | Espagne, Italie et France | Long terme (≥ 4 ans) |

| Intensité de l'irrigation des vignobles, vergers et serres | +0.7% | Espagne, Italie, France et Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remplacement des pompes d'irrigation obsolètes sous l'effet de la pénurie d'eau

Le stress hydrique n'est plus traité comme un problème opérationnel saisonnier sur le marché européen des pompes d'irrigation. Il devient un déclencheur administratif de renouvellement des équipements dans les bassins où les prélèvements sont déjà sous pression. Le Centre Commun de Recherche a rapporté en février 2026 que l'activité humaine s'approprie 10 % à 50 % des eaux douces renouvelables dans la plupart des régions européennes, tandis que les zones méridionales et méditerranéennes font face aux plus fortes pressions de surexploitation[2]Source : Centre Commun de Recherche, Commission européenne, "Les eaux douces renouvelables d'Europe, dans la majorité des régions, jusqu'à la moitié appropriée par les humains," joint-research-centre.ec.europa.eu. Ces conditions favorisent le remplacement des anciens équipements à vitesse fixe dépourvus de comptage et incapables de répondre facilement aux exigences actuelles de surveillance. En pratique, les exploitants n'achètent pas seulement une nouvelle pompe. Ils remplacent un ancien système d'irrigation par un système capable de suivre le débit, de prendre en charge des fonctions de contrôle et de s'inscrire dans des règles de gestion de bassin plus strictes.

Dépenses de modernisation de l'irrigation soutenues par la Politique Agricole Commune (PAC)

Le cycle de dépenses de la Politique Agricole Commune reste l'un des soutiens les plus clairs pour le marché européen des pompes d'irrigation. L'investissement planifié dans le cadre du programme 2021-2027 a atteint 31,4 milliards EUR (33,9 milliards USD), couvrant le cofinancement de l'Union européenne et des États membres pour les projets agricoles et d'irrigation au titre des articles 73 et 74. La proposition de 2025 a également maintenu la gestion de l'eau et la santé des sols au premier plan du prochain cycle politique, signalant une continuité plutôt qu'une fenêtre de soutien ponctuelle. La France, l'Espagne, l'Allemagne et l'Italie restent les centres de financement national les plus actifs, car ils sont les plus grands bénéficiaires du soutien de la Politique Agricole Commune et disposent également de pipelines importants de modernisation de l'irrigation. Un point clé est que le comptage est souvent requis avant l'approbation des subventions. Cette règle soumet les anciens parcs de pompes à un calendrier de remplacement réglementaire plutôt qu'à un cycle de dépenses purement volontaire.

Irrigation de précision et automatisation des pompes liée aux variateurs de fréquence

Le contrôle de précision offre au marché européen des pompes d'irrigation un argument opérationnel plus solide, même lorsque l'accès aux subventions est limité. Les variateurs de fréquence réduisent la consommation d'énergie en adaptant la vitesse du moteur à la demande réelle d'irrigation, au lieu de forcer une pompe à fonctionner à un régime constant. Franklin Electric Co., Inc. a déclaré en 2024 que l'intégration de la variation de vitesse peut réduire la consommation d'électricité de 20 % à 60 % dans les applications de pompage d'irrigation, ce qui modifie le calcul de retour sur investissement pour les exploitants ayant d'importantes charges de pompage saisonnières[3]Source : Franklin Electric Co., Inc., "Irrigation rentable et flexible avec la dernière technologie de pompe de puits," franklinwater.eu. Emotron AB a également documenté l'utilisation sur le terrain de ses variateurs dans l'irrigation allemande à travers des installations déployées par Porsch Irrigation, montrant que le contrôle de l'énergie et la stabilité de la pression comptent ensemble dans les systèmes de précision. Cela est particulièrement important en Allemagne, aux Pays-Bas, en France et en Italie, où les systèmes agricoles à haute spécification peuvent justifier plus rapidement des commandes avancées. Cela modifie également la concurrence, car les fournisseurs disposant de diagnostics à distance, de contrôle de vitesse et de surveillance des systèmes peuvent capter plus de valeur que les entreprises qui ne vendent que du matériel de pompage.

Amélioration de l'économie du pompage solaire et hybride

L'économie du solaire et de l'hybride élargit la base de clientèle du marché européen des pompes d'irrigation. Les prix des modules photovoltaïques ont baissé de 15 % à 20 % entre 2023 et 2025, tandis que les coûts de l'électricité de réseau ont fortement augmenté dans plusieurs pays au cours de la même période, améliorant l'économie de l'irrigation alimentée par l'énergie solaire. Des études ont rapporté que les économies de coûts énergétiques liées à l'irrigation solaire peuvent atteindre 40 % à 70 % dans le sud de l'Europe, l'Espagne et le Portugal se situant à l'extrémité supérieure en raison d'un ensoleillement plus fort. L'adoption la plus rapide ne se limite pas au solaire pur. Les configurations hybrides solaire-batterie et solaire-diesel gagnent également en popularité, car la sécurité énergétique compte autant que le coût dans les régions où la fiabilité du réseau en période de pointe saisonnière constitue un problème de production. Les plans stratégiques nationaux de pays tels que la France, l'Italie, la Roumanie et le Portugal soutiennent également l'investissement solaire à la ferme dans le cadre de la Politique Agricole Commune. Ce soutien raccourcit les délais de retour sur investissement et facilite la justification des achats de pompes compatibles avec le solaire pour les systèmes de cultures à haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les systèmes de pompage dans les petites et moyennes exploitations | -1.3% | À l'échelle européenne, plus aiguë en Europe centrale et orientale | Court terme (≤ 2 ans) |

| Autorisations de prélèvement des eaux souterraines et plafonds d'abstraction | -0.8% | Espagne, Italie, Belgique, République tchèque et Angleterre | Moyen terme (2-4 ans) |

| Complexité de la conformité des systèmes de réseau et hybrides selon les pays | -0.6% | À l'échelle européenne, plus prononcée en Europe orientale | Moyen terme (2-4 ans) |

| L'effet rebond des économies d'eau limite la croissance nette du volume de pompage | -0.5% | Espagne, Italie et France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les systèmes de pompage dans les petites et moyennes exploitations

Le coût en capital reste le frein à la demande le plus évident sur le marché européen des pompes d'irrigation. Une mise à niveau complète du système comprenant la pompe, le variateur de fréquence, le matériel de comptage et l'installation peut encore représenter une charge lourde pour les exploitations fonctionnant avec une trésorerie saisonnière serrée. Le Règlement (Union européenne) 2021/2115 autorise le soutien aux coûts d'investissement éligibles, mais le co-paiement restant pèse encore sur les budgets pratiques de mécanisation dans de nombreuses petites et moyennes exploitations, en particulier dans les États membres d'Europe centrale et orientale. Le calendrier de remboursement fait partie du problème, car le soutien peut arriver bien après que les décisions d'installation doivent être prises. Les fournisseurs ont répondu avec des formats de stations de pompage modulaires, mais la réduction des coûts n'a pas encore suffi à rendre les mises à niveau clés en main accessibles aux plus petits opérateurs. En conséquence, l'adoption est la plus forte là où les grands exploitants, les coopératives et les organismes d'irrigation peuvent répartir les coûts en capital sur davantage d'hectares ou d'utilisateurs.

Autorisations de prélèvement des eaux souterraines et plafonds d'abstraction

La pression réglementaire rétrécit également les poches de croissance les plus accessibles du marché européen des pompes d'irrigation. Les régions soumises au stress hydrique ont encore besoin d'un pompage efficace, mais les nouveaux prélèvements d'eaux souterraines font l'objet d'un examen plus approfondi, ce qui peut retarder ou réduire les projets d'expansion. Le Décret royal espagnol 1085/2024 a plus étroitement lié l'utilisation des eaux recyclées, les évaluations de durabilité et les procédures d'autorisation, ce qui ajoute des étapes procédurales pour les projets dépendant de nouveaux droits de prélèvement ou de changements de source d'eau. La même orientation politique signifie que la demande peut se déplacer des nouvelles capacités vers les travaux de remplacement, notamment là où les schémas d'eau recyclée ou les programmes de remplacement deviennent la voie privilégiée. Les grandes installations dans les bassins sous pression peuvent également faire l'objet de périodes d'examen plus longues au titre des principes de la Directive-cadre sur l'eau. Cela n'élimine pas la demande, mais en modifie la composition et rend la planification plus administrative qu'auparavant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pompes centrifuges restent la plus grande base, tandis que les pompes à déplacement positif gagnent en vitesse

Les pompes centrifuges détenaient la plus grande part de marché et représentaient 71,2 % de la part du marché européen des pompes d'irrigation en 2025. Leur position reflète une large utilité dans les prélèvements en surface, l'irrigation en canal ouvert et les systèmes agricoles reliés à des forages, tant pour les grandes cultures que pour l'horticulture. La demande est la plus forte là où les opérateurs ont besoin d'une solution familière et flexible pouvant servir différentes hauteurs manométriques et conditions de débit sans restreindre l'utilisation à un seul système de culture. Les grands schémas d'irrigation publics et consortiaux continuent également de s'appuyer sur des formats centrifuges, notamment les conceptions à turbine verticale et à corps fendu. Caprari S.p.A. a illustré ce rôle en 2024 à travers son projet d'usine de Scigliati en Italie, qui a augmenté la capacité de débit d'irrigation du bassin de plus de 50 % avec 5 unités verticales à arbre de ligne personnalisées.

La taille du marché européen des pompes d'irrigation pour les pompes à déplacement positif devrait se développer à un CAGR de 8,2 % de 2026 à 2031. Cette croissance est liée à des usages plus spécialisés que la catégorie centrifuge principale. La fertigation de précision dans les vignobles, les cultures de baies, les vergers et les systèmes de serres nécessite un dosage contrôlé à faible volume, ce qui favorise les formats de pompes à membrane et à cavité progressive. Le marché européen des pompes d'irrigation connaît également un intérêt croissant pour l'irrigation par eau recyclée, ce qui soutient des cas d'usage de niche pour les applications à vortex et tolérantes aux solides, où les systèmes à roue standard peuvent s'user plus rapidement. Les pompes submersibles restent une catégorie secondaire stable, car l'irrigation par puits profond reste importante en Espagne et en Italie, même si la demande de remplacement s'oriente vers des unités à plus haute efficacité et mieux protégées. Dans l'ensemble, la demande de produits se divise en une base centrifuge grand volume et une couche spécialisée plus rapide construite autour du dosage de précision, de l'eau recyclée et de la culture sous abri.

Par source d'énergie : le réseau électrique reste le plus grand segment, tandis que le solaire modifie le cas de mise à niveau

Les pompes alimentées par le réseau électrique détenaient la plus grande part de marché à 72,5 % en 2025, ce qui les maintenait comme le plus grand segment par source d'énergie sur le marché européen des pompes d'irrigation. Leur avance provient d'une électrification rurale dense, d'une infrastructure de pompes électriques bien établie et de gains d'efficacité constants dans le cadre des programmes de mise à niveau des moteurs et des systèmes. Pour de nombreuses exploitations, la connexion au réseau offre encore le modèle d'exploitation le plus simple, notamment là où les saisons d'irrigation sont prévisibles et où le dimensionnement du système est déjà aligné sur la demande locale en eau. Les fabricants européens continuent d'investir dans cette catégorie, car les améliorations d'efficacité peuvent encore générer des ventes de remplacement sans modifier l'ensemble de la configuration d'irrigation. Cela maintient le pompage par réseau électrique au cœur du parc installé, même si d'autres options énergétiques progressent.

La taille du marché européen des pompes d'irrigation pour les pompes solaires devrait se développer à un CAGR de 7,4 % de 2026 à 2031. L'amélioration des coûts des modules photovoltaïques et un soutien accru aux systèmes renouvelables à la ferme font passer le solaire d'une option de niche à un choix grand public viable dans certaines géographies. Franklin Electric Co., Inc. a renforcé ce changement début 2026 avec des lancements destinés aux usages agricoles, d'irrigation et de fertigation, notamment la série NCV et la série MHp pour les applications multiètagées. Les systèmes hybrides se développent également, car les exploitants de certains marchés accordent autant d'importance à la fiabilité et à l'indépendance énergétique qu'aux économies de coûts pures. Le dispositif de soutien à l'agrivoltaïsme en Italie a apporté une impulsion supplémentaire en alignant le déploiement solaire sur la poursuite de l'utilisation agricole des terres. En conséquence, la concurrence entre sources d'énergie ne porte plus uniquement sur le coût de l'énergie. Elle porte également sur la résilience, l'adéquation aux subventions et la capacité à associer les pompes à une distribution précise de l'eau.

Analyse géographique

L'Allemagne détenait la plus grande part de marché en 2025, représentant 25,7 % du marché européen des pompes d'irrigation. L'Allemagne est également le segment national à la croissance la plus rapide, la taille du marché européen des pompes d'irrigation dans ce pays devant se développer à un CAGR de 7,9 % de 2026 à 2031. Cette double position reflète un parc installé profond et une valeur de remplacement élevée par hectare, les exploitants et les utilisateurs d'irrigation privilégiant les mises à niveau de qualité de précision, les commandes numériques et les équipements premium conformes aux réglementations. La présence locale de KSB SE & Co. KGaA et de Wilo SE soutient également la force des canaux de distribution, la familiarité avec les produits et le déploiement plus rapide de solutions de pompage avancées adaptées aux systèmes agricoles pilotés par les données.

L'Espagne et l'Italie continuent d'ancrer le plus grand parc d'irrigation installé en volume, ce qui en fait des acteurs centraux du marché européen des pompes d'irrigation. Leur rôle est lié à l'irrigation d'appoint dépendante du climat, à un large éventail de systèmes de culture et au besoin continu de solutions de pompage par puits profond, de prélèvement en surface et de fertigation de précision. L'Espagne s'oriente également plus activement vers l'utilisation des eaux recyclées dans le cadre du nouveau cadre réglementaire, ce qui stimule la demande d'équipements et de matériaux de pompage compatibles dans les schémas de réutilisation. L'Italie reste très stratifiée, avec un pompage à l'échelle des consortiums, des systèmes individuels de forage à la ferme et des pompes à déplacement positif spécialisées pour les vignobles, les oliveraies et l'horticulture premium, tous présents dans un même pays. La France ajoute une autre couche solide, car elle est un important bénéficiaire de la Politique Agricole Commune et maintient donc un pipeline actif pour l'irrigation et les mises à niveau connexes en matière d'efficacité énergétique.

Le marché du Royaume-Uni évolue sous une surveillance plus stricte des prélèvements, ce qui soutient la demande de systèmes de remplacement comptés et conformes, tout en rendant plus difficile l'approbation de nouvelles capacités. La Russie reste dans le périmètre régional mais suit une logique d'investissement distincte, car son parcours de modernisation agricole n'est pas lié aux structures politiques de l'Union européenne. Le groupe Reste de l'Europe, comprenant la Pologne, la Roumanie, les Pays-Bas et le Portugal, prend de l'élan à mesure que la pression de la sécheresse et l'accès au cofinancement font entrer la modernisation de l'irrigation dans l'agenda d'investissement agricole. Cela signifie que le marché européen des pompes d'irrigation s'appuie encore aujourd'hui sur la demande méridionale, mais que la prochaine couche de croissance se répand dans les parties centrale et orientale de la région à partir d'une base installée plus faible.

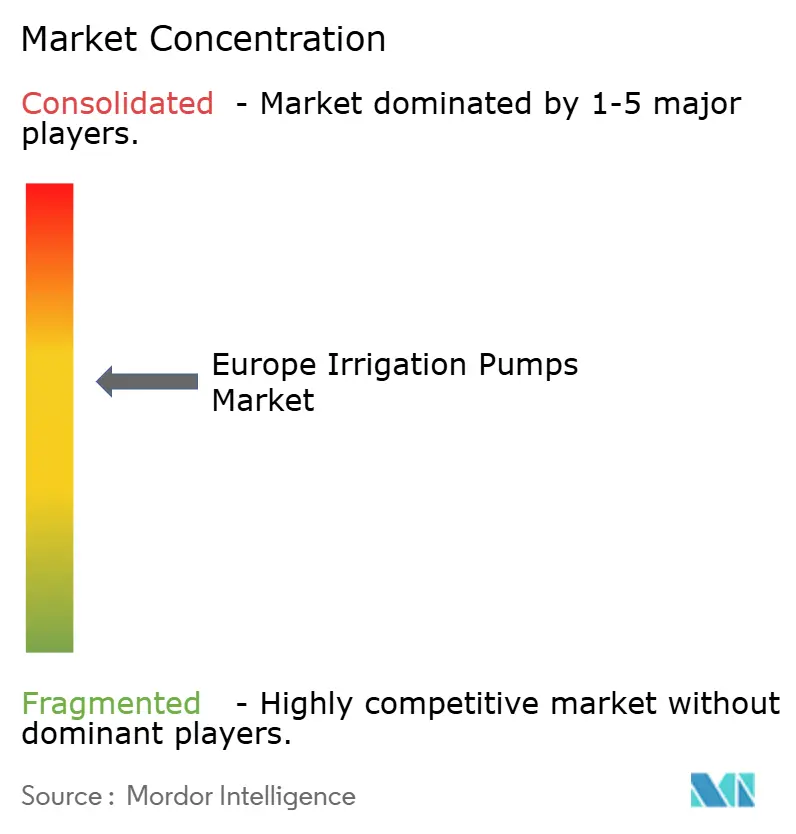

Paysage concurrentiel

Le marché européen des pompes d'irrigation présente une concentration modérée, avec un niveau premium mené par Grundfos Holding A/S, KSB SE & Co. KGaA, Franklin Electric Co., Inc., Caprari S.p.A. et Xylem Inc., tandis que les spécialistes italiens restent très actifs dans les niches nationales et applicatives. Les entreprises leaders maintiennent leurs positions grâce à de larges portefeuilles de pompes centrifuges et submersibles, une forte couverture des distributeurs et un historique de satisfaction des besoins en énergie et en conformité dans différents contextes d'irrigation. Caprari S.p.A., Pedrollo S.p.A., DAB Pumps S.p.A. et SAER Elettropompe S.p.A. restent particulièrement pertinents dans les régions agricoles méridionales où la connaissance des applications locales et la familiarité avec les produits comptent. Cela maintient la concurrence équilibrée entre les avantages d'échelle et la spécialisation régionale.

La stratégie sur le marché européen des pompes d'irrigation va au-delà du seul matériel de pompage. Xylem Inc. a renforcé sa position numérique en 2024 en acquérant une participation majoritaire dans Idrica, basée en Espagne, et en construisant la plateforme Xylem Vue autour du contrôle à distance, de la surveillance des indices d'eau et des diagnostics de pompes. Franklin Electric Co., Inc. a ajouté une autre couche orientée services en octobre 2025 avec la Smart Control Box, qui prend en charge la protection, le contrôle et la surveillance à distance pour les applications d'irrigation et d'eau. Grundfos Holding A/S a élargi son empreinte de services en 2024 en acquérant les opérations de traitement de l'eau commerciales et industrielles de Culligan en Italie, en France et au Royaume-Uni, ajoutant des capacités adjacentes en qualité de l'eau et en prestation de services. Ces mouvements montrent que les fournisseurs se concurrencent de plus en plus sur l'intelligence des systèmes, la profondeur des services et le soutien au cycle de vie plutôt que sur le seul prix initial des équipements.

L'espace ouvert reste le plus fort là où les petites et moyennes exploitations ont besoin de packages solaires-hybrides plus simples et de modernisations numériques à moindre coût pour les actifs installés plus anciens. C'est important car de nombreux exploitants ne peuvent toujours pas justifier un remplacement complet du système, même lorsque la réglementation et les coûts d'exploitation favorisent la modernisation. Les entreprises capables de moderniser la surveillance, la protection et le contrôle de l'énergie sur les pompes existantes peuvent atteindre une plus grande partie du parc installé que les entreprises qui se concentrent uniquement sur les remplacements premium complets. Dans le même temps, l'ingénierie spécifique aux applications reste importante dans le secteur des pompes d'irrigation agricole, notamment dans les eaux souterraines chargées en sable, les circuits d'eau recyclée et les systèmes de fertigation à haute valeur ajoutée où les conceptions génériques peuvent s'user plus rapidement ou perdre en précision de dosage. C'est pourquoi les spécialistes européens continuent de compter, même si les multinationales plus importantes construisent des couches logicielles et de services autour de leurs portefeuilles de pompes.

Leaders du secteur européen des pompes d'irrigation

Grundfos Holding A/S

Xylem Inc.

KSB SE & Co. KGaA

Franklin Electric Co., Inc.

Caprari S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Franklin Electric Co., Inc. a lancé les pompes multiètagées verticales de la série NCV pour les applications d'eau agricoles, industrielles et résidentielles, y compris l'irrigation, offrant des débits maximaux allant jusqu'à 18 m³/h et des hauteurs manométriques allant jusqu'à 180 m avec une conception à montage multiple pour une maintenance simplifiée.

- Janvier 2026 : KSB SE & Co. KGaA a lancé la série Omega 2, une pompe à volute à corps fendu axialement de nouvelle génération avec une hydraulique optimisée, des roues à double entrée et un système de rotor auto-centrant pour les applications de distribution d'eau, de réseau de distribution et de canaux d'irrigation à travers l'Europe.

- Juillet 2025 : Franklin Electric Co., Inc. a déployé une installation d'irrigation horizontale par bassin dans une exploitation agricole européenne, intégrant une pompe submersible VSI de 10 pouces délivrant jusqu'à 350 m³/h avec une gaine de refroidissement en acier inoxydable et un capteur de température PT100.

Périmètre du rapport sur le marché européen des pompes d'irrigation

Une pompe d'irrigation est un dispositif mécanique utilisé pour puiser de l'eau à partir d'une source, telle qu'un puits, une rivière ou un étang, et la déplacer sous pression vers des champs agricoles. Elle alimente des systèmes d'arrosage tels que les asperseurs, les goutte-à-goutte ou les canaux pour fournir aux cultures un approvisionnement en eau contrôlé et régulier.

Le rapport sur le marché européen des pompes d'irrigation est segmenté par type de produit, notamment les pompes centrifuges, les pompes submersibles, les pompes à déplacement positif et les pompes à vortex, par source d'énergie, notamment le réseau électrique, le diesel, le solaire et les systèmes hybrides solaire-diesel et solaire-batterie, et par géographie, notamment l'Allemagne, le Royaume-Uni, la France, l'Espagne, l'Italie, la Russie et le reste de l'Europe. Les prévisions du marché sont fournies en termes de valeur en USD.

| Pompes centrifuges | Pompes de surface à aspiration en bout |

| Pompes à corps fendu | |

| Pompes à turbine verticale | |

| Pompes submersibles | Pompes de forage |

| Pompes submersibles multiètagées | |

| Pompes à déplacement positif | Pompes à membrane |

| Pompes à cavité progressive | |

| Pompes à vortex |

| Pompes alimentées par le réseau électrique |

| Pompes diesel |

| Pompes solaires |

| Pompes hybrides solaire-diesel et solaire-batterie |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Russie |

| Reste de l'Europe |

| Par type de produit | Pompes centrifuges | Pompes de surface à aspiration en bout |

| Pompes à corps fendu | ||

| Pompes à turbine verticale | ||

| Pompes submersibles | Pompes de forage | |

| Pompes submersibles multiètagées | ||

| Pompes à déplacement positif | Pompes à membrane | |

| Pompes à cavité progressive | ||

| Pompes à vortex | ||

| Par source d'énergie | Pompes alimentées par le réseau électrique | |

| Pompes diesel | ||

| Pompes solaires | ||

| Pompes hybrides solaire-diesel et solaire-batterie | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la demande de pompes d'irrigation en Europe ?

La demande est soutenue par le remplacement des anciens parcs de pompes sous l'effet de la pénurie d'eau, par les financements de modernisation de la Politique Agricole Commune et par une adoption plus forte de systèmes surveillés et économes en énergie.

Quelle est la taille projetée du marché européen des pompes d'irrigation d'ici 2031 ?

Le marché européen des pompes d'irrigation devrait atteindre 3,80 milliards USD d'ici 2031 contre 2,5 milliards USD en 2026, progressant à un CAGR de 8,80 % sur la période 2026-2031.

Quelle catégorie de produits génère le plus de revenus en Europe ?

Les pompes centrifuges constituent le plus grand segment de produits et détenaient une part de 71,2 % en 2025, car elles conviennent à un large éventail de tâches d'irrigation en surface, en canal ouvert et par forage.

Quelle source d'énergie connaît la croissance la plus rapide dans le pompage d'irrigation agricole ?

Les pompes solaires sont le segment de source d'énergie à la croissance la plus rapide avec un CAGR de 7,4 % de 2026 à 2031, soutenu par une meilleure économie du solaire et un soutien politique à l'investissement renouvelable à la ferme.

Quel pays est le plus grand et le plus dynamique de la région ?

L'Allemagne est à la fois le plus grand segment national avec 25,7 % de part en 2025 et celui à la croissance la plus rapide avec un CAGR de 7,9 % jusqu'en 2031, soutenu par des valeurs de remplacement élevées et des mises à niveau orientées vers la précision.

Quel est le principal obstacle pour les petites exploitations ?

Le principal obstacle est le coût initial du système, car même après le soutien subventionnel, le co-paiement restant peut encore dépasser les budgets pratiques de mécanisation pour de nombreux petits et moyens opérateurs.

Dernière mise à jour de la page le: