Taille et part de marché des ingrédients à base de fruits et légumes en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

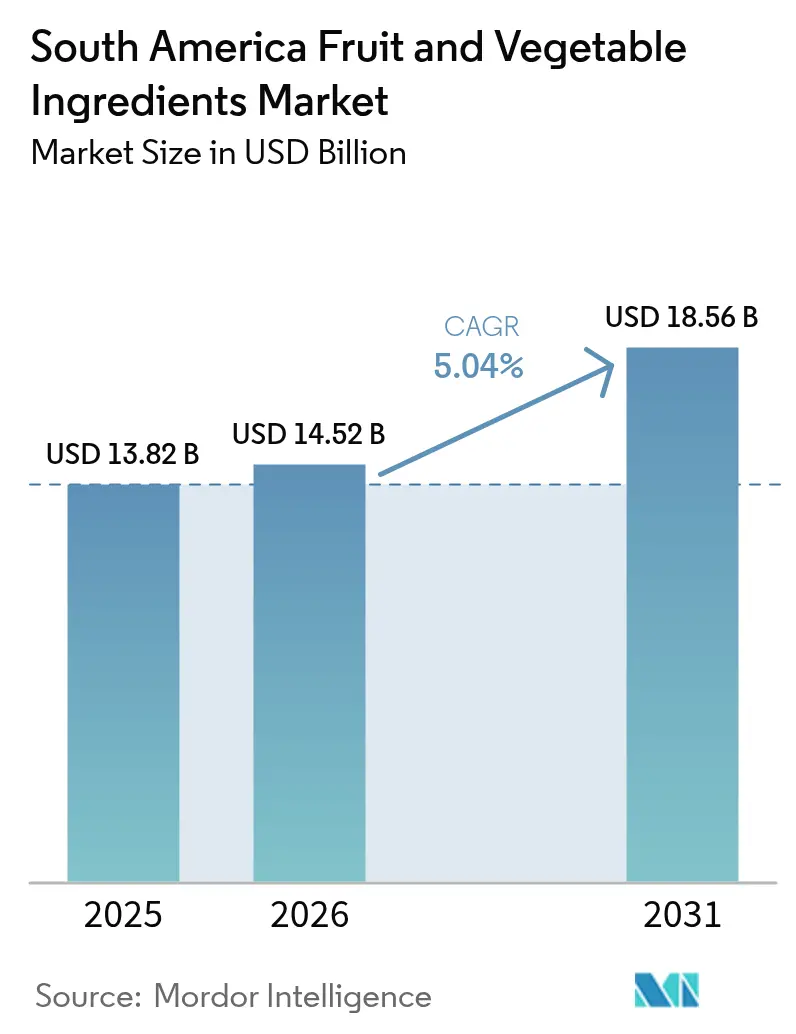

| Taille du marché de l'année de base (2025) | 13.82 Milliards de dollars |

| Taille du Marché (2026) | 14.52 Milliards de dollars |

| Taille du Marché (2031) | 18.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients à base de fruits et légumes en Amérique du Sud par Mordor Intelligence

La taille du marché des ingrédients à base de fruits et légumes en Amérique du Sud est estimée à 14,52 milliards USD en 2026, en progression par rapport à la valeur de 2025 établie à 13,82 milliards USD, avec des projections pour 2031 affichant 18,56 milliards USD, croissant à un TCAC de 5,04 % sur la période 2026-2031. Les transformateurs alimentaires se tournent de plus en plus vers les concentrés, les purées et les poudres, en abandonnant les additifs synthétiques. Cette évolution s'aligne non seulement sur les exigences des détaillants en matière de listes d'ingrédients plus courtes, mais exploite également la tarification premium associée aux formulations à étiquette propre. Les acheteurs d'ingrédients privilégient désormais les formats stables à l'entreposage, qui contribuent à réduire les coûts de la chaîne du froid. Par ailleurs, dans le but d'accélérer la commercialisation, les gouvernements du Brésil, de l'Argentine et du Chili ont simplifié le processus d'approbation des colorants et arômes naturels, réduisant les délais de plus de 50 %. Les fluctuations monétaires jouent un rôle déterminant dans la dynamique des exportations : à mesure que le real se déprécie, les expéditions d'agrumes du Brésil gagnent en élan, et une baisse du peso stimule les exportations de concentrés de pommes et de courges argentins. Dans le secteur laitier, les fabricants diversifient les saveurs, notamment dans le yaourt de style grec et les glaces haut de gamme, où les purées de fruits exotiques peuvent commander une prime au détail dépassant 40 %. Le paysage concurrentiel est modérément intense, les multinationales concluant des accords de traitement à façon avec des coopératives pour sécuriser les volumes en période de récolte, tandis que les spécialistes régionaux se concentrent sur les marchés biologiques et non OGM.

Principaux enseignements du rapport

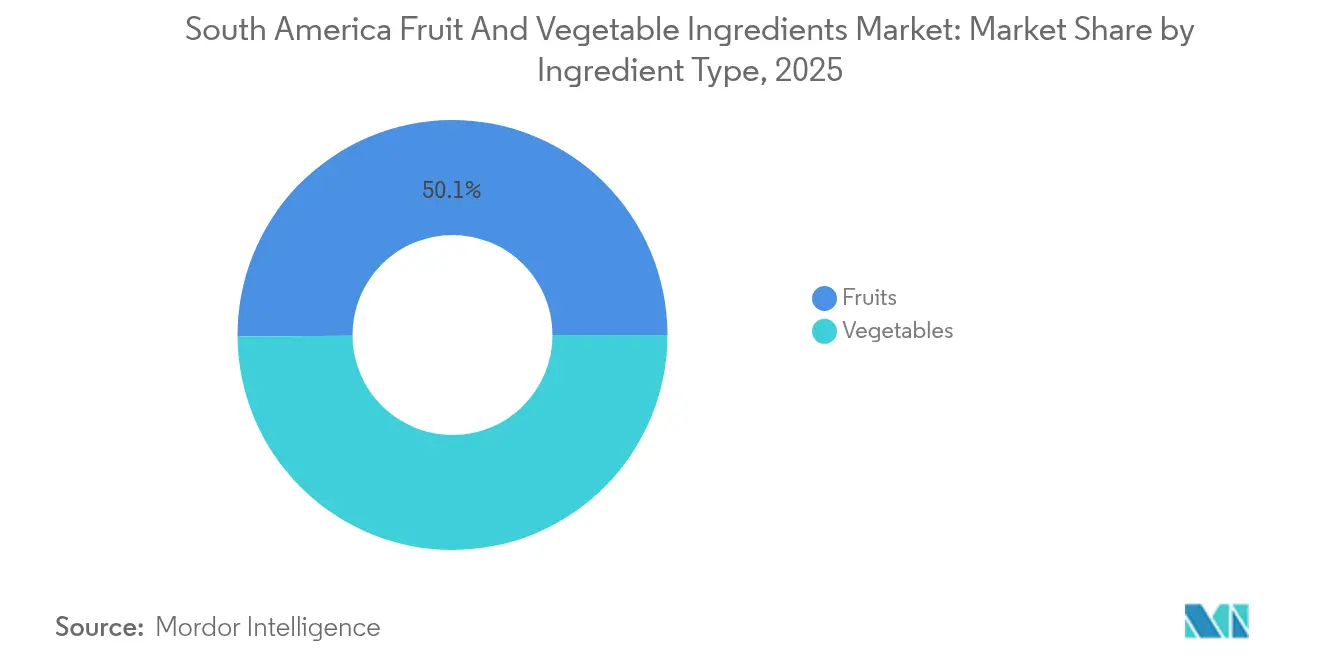

- Par type d'ingrédient, les fruits ont dominé avec 50,12 % de la part de marché des ingrédients à base de fruits et légumes en Amérique du Sud en 2025, tandis que les légumes devraient se développer à un TCAC de 6,62 % jusqu'en 2031.

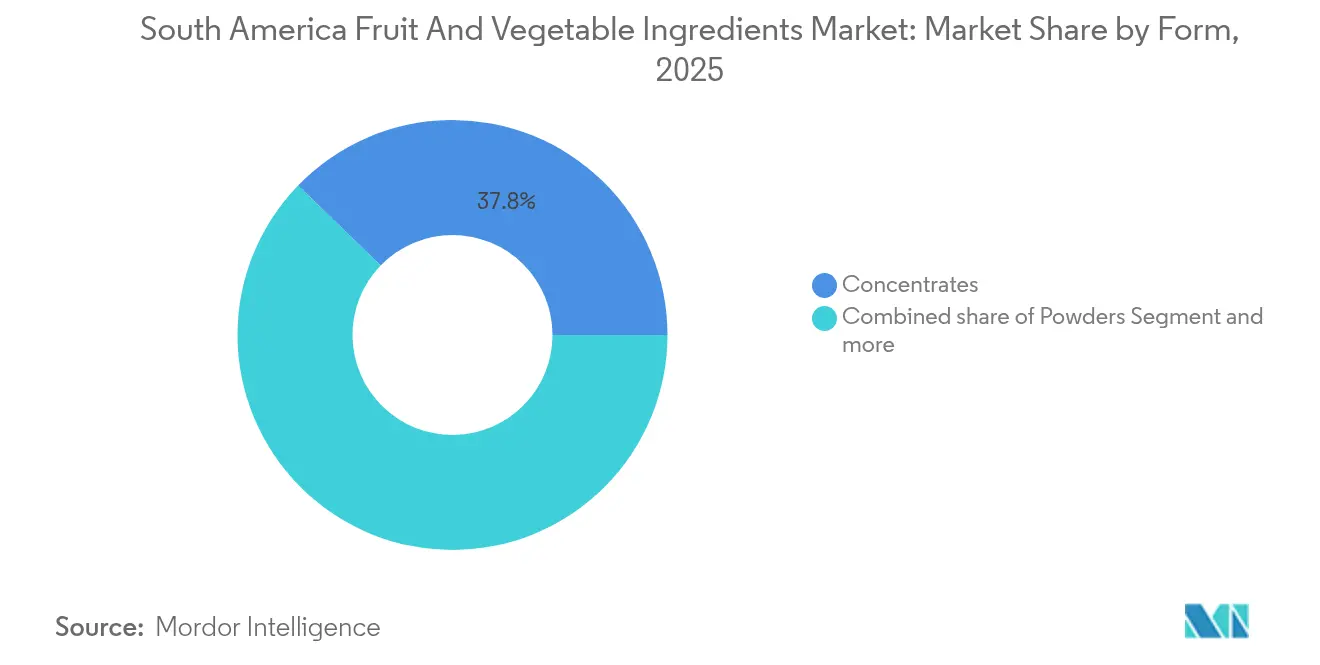

- Par forme, les concentrés représentaient 37,75 % de la taille du marché des ingrédients à base de fruits et légumes en Amérique du Sud en 2025 ; les poudres devraient afficher le TCAC le plus rapide, soit 7,45 %, jusqu'en 2031.

- Par application, les boissons représentaient 38,55 % de la demande en 2025, tandis que les produits laitiers devraient progresser à un TCAC de 6,72 % entre 2026 et 2031.

- Par géographie, le Brésil a capté 41,20 % des revenus en 2025 ; l'Argentine devrait enregistrer le TCAC le plus élevé, soit 7,52 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients à base de fruits et légumes en Amérique du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et à étiquette propre | +1.2% | Brésil, Argentine, Chili ; répercussion sur la Colombie et le Pérou | Moyen terme (2-4 ans) |

| Expansion du secteur de la transformation alimentaire | +1.0% | Brésil (São Paulo, Paraná), Argentine (Buenos Aires, Mendoza), Chili (Maule, O'Higgins) | Long terme (≥ 4 ans) |

| Évolution vers les régimes à base de plantes | +0.9% | Brésil, Chili, centres urbains d'Argentine ; adoption précoce en Colombie | Moyen terme (2-4 ans) |

| Innovation et diversification des produits | +0.8% | Mondial, avec des centres de recherche et développement au Brésil et au Chili | Court terme (≤ 2 ans) |

| Incitations à la bioéconomie au Chili et au Pérou pour la recherche et le développement d'ingrédients | +0.4% | Chili (Santiago, Valparaíso, Concepción), Pérou (Lima, Arequipa) | Long terme (≥ 4 ans) |

| Initiatives et réglementations gouvernementales de soutien | +0.6% | Brésil (orientations d'étiquetage propre de l'ANVISA), Argentine (zones agroindustrielles), Chili (subventions CORFO) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients naturels et à étiquette propre

En Amérique du Sud, le contrôle des consommateurs sur les listes d'ingrédients s'est intensifié. Une enquête de 2024 menée par l'Association brésilienne des industries alimentaires (ABIA) a révélé que 68 % des acheteurs brésiliens évitent activement les colorants et conservateurs artificiels[1]Source : Association brésilienne des industries alimentaires, "Enquête sur les préférences des consommateurs 2024," abia.org.br. Ce changement de comportement contraint les fabricants alimentaires multinationaux à reformuler leurs références historiques. Ils se tournent désormais vers les concentrés, purées et poudres de fruits et légumes, qui apportent couleur, saveur et valeur nutritionnelle sans additifs synthétiques. La tendance à l'étiquette propre est particulièrement manifeste dans les segments des produits laitiers et de la confiserie. Ici, les marques substituent les arômes artificiels de fraise et d'orange par de véritables purées de fruits, en réponse aux exigences des détaillants pour des listes d'ingrédients plus simples. En 2024, le ministère de la Santé du Chili a élargi son système d'étiquetage d'avertissement en face avant pour englober les additifs artificiels. Cette mesure amplifie la pression réglementaire, accélérant la transition vers les ingrédients naturels. En réponse, les fournisseurs d'ingrédients canalisent leurs investissements dans les technologies d'extraction à pression froide et assistée par enzymes. Ces méthodes préservent les composés aromatiques volatils et les anthocyanines, permettant aux formulateurs d'égaler les qualités sensorielles des alternatives synthétiques, bien qu'avec une prime de coût de 10 à 15 %.

Expansion du secteur de la transformation alimentaire

En 2024, le secteur brésilien de la transformation alimentaire a engrangé 233 milliards USD, soutenu par des exportations agroalimentaires atteignant des niveaux records. À mesure que le real s'est déprécié face au dollar, les concentrés et purées brésiliens ont gagné en compétitivité sur les marchés mondiaux, comme l'a souligné le Service agricole étranger de l'USDA[2]Source : Service agricole étranger de l'USDA, "Rapport annuel sur la transformation alimentaire au Brésil 2024," fas.usda.gov. Le secteur s'étend désormais aux États du Paraná et de Santa Catarina, établissant de nouveaux parcs de transformation à proximité des vergers d'agrumes et de fruits tropicaux. Cette démarche stratégique vise à réduire les coûts logistiques et à tirer parti des volumes disponibles en saison de récolte. Par ailleurs, en Argentine, le gouvernement a dévoilé le « Plan Agroindustrial 2030 » en 2024. Cette initiative prévoit des exonérations fiscales et des lignes de crédit subventionnées pour les transformateurs dans des zones agricoles sous-utilisées, notamment ceux adoptant des technologies de séchage par atomisation ou de lyophilisation pour lutter contre les pertes post-récolte historiquement supérieures à 25 % pour les fruits et légumes périssables. En outre, la suppression des droits de douane sur les ingrédients transformés dans le cadre de l'accord commercial Mercosur-UE a suscité une vague d'investissements greenfield. Les multinationales et les coopératives régionales sont en compétition, désireuses de sécuriser un accès en franchise de droits auprès des fabricants européens de boissons et de produits laitiers. Ces fabricants, qui s'approvisionnent annuellement en ingrédients à base de fruits et légumes pour plus de 2 milliards EUR, sont amenés à bénéficier significativement de l'accord.

Évolution vers les régimes à base de plantes

En 2024, les ventes brésiliennes d'aliments à base de plantes ont atteint 1,13 milliard USD, marquant une croissance robuste de 38,1 % en glissement annuel, portée par la popularité croissante des régimes flexitariens chez les millennials et la génération Z urbains, selon le rapport du Good Food Institute Brazil[3]Source : Good Food Institute, "Aliments à base de plantes au Brésil 2024," gfi.org. Ce changement alimentaire alimente une demande d'ingrédients à base de légumes offrant des avantages fonctionnels au-delà de la simple nutrition. Par exemple, la poudre de betterave est recherchée pour sa teneur naturelle en nitrates dans la nutrition sportive, tandis que le concentré de carotte est prisé pour la fortification en bêta-carotène dans les alternatives laitières à base de plantes. Au Chili, les données de profilage des consommateurs de 2024 ont montré une hausse notable de l'identification flexitarienne parmi les résidents de Santiago, passant à 42 % contre 28 % en 2022. Cette évolution démographique incite à des changements dans les stratégies d'approvisionnement en ingrédients tant pour les fabricants alimentaires locaux que multinationaux. Les ingrédients à base de légumes s'infiltrent de plus en plus dans des domaines autrefois réservés aux composants d'origine animale. Par exemple, la purée de courge est désormais un incontournable pour remplacer les jaunes d'œufs dans la mayonnaise végane, et la pâte de tomate est utilisée comme élément fondateur dans les analogues de fromage à base de plantes. Ces transitions propulsent un TCAC prévu de 6,90 % pour les ingrédients à base de légumes, à mesure que les formulateurs recherchent de plus en plus des solutions à étiquette propre et sans allergènes qui résonnent avec les récits de santé et de durabilité.

Innovation et diversification des produits

Les fabricants d'ingrédients s'éloignent des concentrés de commodités traditionnels pour s'aventurer dans des formats à valeur ajoutée. Ceux-ci comprennent des poudres encapsulées, des morceaux lyophilisés et des purées modifiées par enzymes, tous conçus pour améliorer la fonctionnalité pour des applications ciblées. Un exemple phare de cette tendance est le lancement en 2024 par Cargill d'une gamme de poudres d'açaï microencapsulées au Brésil. Cette innovation offre aux formulateurs de boissons un ingrédient stable à l'entreposage, affichant des taux de rétention des anthocyanines dépassant 85 % après 18 mois à température ambiante. En comparaison, les poudres séchées par atomisation conventionnelles n'atteignent qu'une rétention de 40 à 50 %. En 2024, Kerry Group a lancé une sélection de purées biologiques de mangue et de fruit de la passion au Chili. Ces purées répondent aux besoins des producteurs de yaourts et de glaces haut de gamme, prêts à payer une prime de 20 à 25 % pour des ingrédients certifiés non OGM et commerce équitable. Le pipeline d'innovation s'attaque également aux problèmes de texture et de sensation en bouche dans les produits à base de plantes. Les fournisseurs élaborent des mélanges de fibres végétales qui reproduisent la viscosité et les propriétés de suspension des protéines laitières, les rendant idéaux pour les smoothies et les boissons de substitution de repas. Par ailleurs, les dépôts de brevets pour les technologies de transformation liées aux ingrédients à base de fruits et légumes ont augmenté de 34 % en Amérique du Sud de 2023 à 2024. Cette progression souligne un paysage concurrentiel croissant en matière de recherche et développement, alors que les fournisseurs se disputent une position dans les segments de spécialité lucratifs.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des alternatives synthétiques et artificielles | -0.5% | Brésil, Argentine, Colombie ; segments sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.4% | Brésil (agrumes, fruits tropicaux), Argentine (pommes, courges), Chili (baies) | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage dans plusieurs pays | -0.3% | Commerce transfrontalier au sein du Mercosur et exportations vers l'UE, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Technologie de transformation et expertise limitées | -0.3% | Pérou, Colombie, et petits transformateurs en Argentine et au Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des alternatives synthétiques et artificielles

Sur une base par unité, les arômes et colorants synthétiques sont systématiquement moins chers que leurs homologues naturels à base de fruits et légumes. Cet avantage tarifaire exerce une pression continue dans les secteurs sensibles aux coûts, notamment les boissons gazeuses et les bonbons durs. Les grandes entreprises multinationales spécialisées dans les arômes canalisent leurs investissements dans des composés nature-identiques. Ces composés imitent les profils sensoriels des vrais fruits, grâce aux récentes avancées en matière de vanilline dérivée par fermentation et d'esters produits par voie enzymatique, permettant d'atteindre ce résultat à un coût nettement réduit. En Argentine et en Colombie, l'instabilité économique et la dépréciation monétaire sont si prononcées que les fabricants alimentaires de milieu de gamme sont contraints de prioriser les coûts des ingrédients, souvent au détriment de leurs aspirations à l'étiquette propre. Le cadre réglementaire de l'Amérique du Sud approuve toujours un large éventail d'additifs synthétiques, dont beaucoup ont été interdits en Europe et en Amérique du Nord. Cette tolérance atténue l'urgence de reformulation, permettant aux produits existants de conserver leur présence sur le marché. En réponse à ces dynamiques, les fournisseurs d'ingrédients innovent des solutions hybrides. En fusionnant des quantités minimales d'extraits naturels de fruits ou légumes avec des composants synthétiques autorisés, ils peuvent commercialiser leurs produits sous la désignation arôme naturel avec d'autres arômes naturels,

commandant une prime par rapport aux options entièrement synthétiques.

Volatilité des prix des matières premières

En 2024, les perturbations météorologiques dues à El Niño ont entraîné une baisse de 22 % des rendements d'oranges au Brésil et un recul de 18 % des récoltes de pommes en Argentine. Ces réductions ont provoqué des flambées de prix des concentrés, comprimant les marges des producteurs de boissons et de produits laitiers, selon le rapport du Service agricole étranger de l'USDA. Les modèles climatiques indiquent que les principales régions productrices de fruits et légumes d'Amérique du Sud seront confrontées à des événements de précipitations extrêmes et de sécheresse plus fréquents, suggérant que cette volatilité est structurelle et non cyclique. En réponse, les acheteurs d'ingrédients diversifient leurs sources d'approvisionnement à travers diverses géographies et s'engagent dans des contrats à long terme avec des coopératives. Cependant, ces stratégies s'accompagnent d'exigences accrues en fonds de roulement et d'une flexibilité d'approvisionnement réduite. Les petits transformateurs, ne disposant pas de l'envergure nécessaire pour se couvrir contre les fluctuations des matières premières via des contrats à terme ou des accords pluriannuels, se trouvent à la merci des fluctuations des prix au comptant, compromettant leurs marges opérationnelles lors de situations d'approvisionnement tendu. De plus, le développement limité des marchés d'assurance-récolte au Pérou et en Colombie intensifie cette vulnérabilité. Les producteurs, supportant l'intégralité des pertes financières induites par les conditions météorologiques, risquent de quitter totalement la production après une série de mauvaises récoltes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les légumes gagnent du terrain dans les stratégies de fortification

Les prévisions indiquent que de 2026 à 2031, le marché des légumes progressera à un TCAC de 6,62 %. Cette croissance devrait surpasser la part de marché de 50,12 % détenue par les fruits en 2025. Les formulateurs accordent une priorité croissante aux ingrédients fonctionnels, recherchant des avantages nutritionnels qui vont au-delà de la simple douceur et saveur. Les carottes et les betteraves se taillent une niche dans la nutrition sportive et les produits laitiers à base de plantes. Leur teneur naturelle en nitrates et en bêta-carotène permet des allégations de fortification à étiquette propre, éliminant le besoin de vitamines synthétiques. Les composants à base de tomates s'infiltrent dans les marchés des snacks salés et des repas prêts à consommer. Les formats tels que les pâtes et les poudres sont désormais préférés au glutamate monosodique (MSG) et aux protéines végétales hydrolysées, répondant à une demande des consommateurs pour des noms d'ingrédients familiers. Par ailleurs, la purée de courge gagne en popularité comme ingrédient de base dans les sauces à base de plantes et les garnitures de boulangerie. Sa capacité à retenir l'humidité et à apporter une douceur naturelle réduit la nécessité d'ajout de sucres et d'émulsifiants.

Les fruits continuent de dominer le paysage des ingrédients, s'imposant fermement dans les boissons et les confiseries. Les oranges, les pommes et les ananas mènent la charge, constituant l'essentiel des volumes de concentrés et de purées. Les baies, quant à elles, atteignent des prix premium dans les yaourts et les glaces. Leur teneur en anthocyanines apporte non seulement des couleurs vives, mais renforce également les allégations marketing antioxydantes, séduisant les consommateurs soucieux de leur santé. Les ingrédients dérivés des mangues et des bananes gagnent en popularité dans les smoothies et les produits de substitution de repas. Leur texture crémeuse et leur saveur tropicale masquent habilement les notes indésirables souvent associées aux protéines végétales. Le pivot de cette industrie vers les légumes souligne une reconnaissance croissante : les avantages fonctionnels et la fortification nutritionnelle sont désormais au même niveau que les attributs sensoriels dans la sélection des ingrédients. Cette évolution est particulièrement marquée alors que les régulateurs au Brésil et au Chili imposent des limites plus strictes sur les sucres ajoutés dans les aliments emballés.

Par forme : les poudres progressent grâce aux avantages logistiques et de durée de conservation

Les poudres séchées par atomisation et lyophilisées devraient croître à un TCAC de 7,45 % jusqu'en 2031, remettant en question la part de 37,75 % que les concentrés détenaient en 2025. Les acheteurs d'ingrédients accordent une priorité croissante aux formats qui réduisent les coûts de la chaîne du froid et prolongent la durée de conservation au-delà de 24 mois. Les poudres offrent des stratégies de formulation modulaires, permettant aux fabricants de boissons et de produits laitiers d'ajuster l'intensité des arômes et la profondeur des couleurs en modifiant les taux de dosage, sans avoir besoin de reformuler des lots de production entiers. Les morceaux de fruits lyophilisés s'implantent dans les segments des céréales pour petit-déjeuner et des barres de snack. Leur texture croquante et leur saveur intense offrent une expérience sensorielle premium, justifiant un prix de détail 25 à 30 % plus élevé par rapport aux produits contenant des fruits séchés conventionnels. Les poudres encapsulées gagnent en popularité dans les boissons fonctionnelles, car la microencapsulation protège les composés aromatiques volatils et les nutriments bioactifs de la dégradation lors du traitement thermique et du stockage.

Les concentrés dominent la part du segment des formes, grâce à leur rôle profondément ancré dans la production de jus et de nectars. Leur format liquide s'intègre sans effort dans les lignes de traitement existantes, éliminant le besoin d'équipements supplémentaires de réhydratation ou de dispersion. Les pâtes et purées maintiennent leur position dans la boulangerie et la confiserie, où leurs propriétés de viscosité et de liaison à l'eau améliorent la texture et la rétention d'humidité. Les morceaux et tranches gagnent du terrain dans les yaourts premium et les repas prêts à consommer, où les inclusions visibles de fruits et légumes signalent qualité et authenticité aux consommateurs. La croissance rapide du segment des poudres met en évidence un changement dans l'économie de la chaîne d'approvisionnement. Les acheteurs d'ingrédients cherchent à réduire les coûts de transport réfrigéré et d'entreposage, qui peuvent représenter 15 à 20 % du coût total rendu pour les concentrés liquides traversant les vastes distances de l'Amérique du Sud. L'investissement de Döhler en 2024 dans une installation de séchage par atomisation dans l'État brésilien de Minas Gerais souligne cette tendance. L'usine est destinée à transformer des purées de fruits frais en poudres stables à l'entreposage, prêtes à l'exportation vers les marchés nord-américains et européens, sans nécessité de logistique par chaîne du froid.

Par application : les produits laitiers s'accélèrent grâce à la premiumisation et à l'innovation des saveurs

De 2026 à 2031, les produits laitiers devraient croître à un TCAC de 6,72 %, comblant l'écart avec les boissons. En 2025, les boissons représentaient 38,55 % du marché, tandis que les producteurs de yaourts et de fromages se tournent de plus en plus vers les ingrédients à base de fruits et légumes pour différencier leurs produits dans des espaces de vente au détail encombrés. Au Brésil, les fabricants de yaourt grec incorporent des purées de fruits exotiques comme l'açaï, le fruit de la passion et la goyave. Cette stratégie justifie non seulement un prix premium 40 à 50 % plus élevé que les variétés standards, mais exploite également la disposition des consommateurs à investir dans des saveurs uniques et les bienfaits pour la santé associés. La popularité croissante des alternatives laitières à base de plantes stimule une demande d'ingrédients végétaux. Ces ingrédients non seulement améliorent la couleur, mais augmentent également la valeur nutritionnelle. Par exemple, les poudres de carotte et de betterave sont désormais utilisées dans les formulations de laits d'amande et d'avoine, remplaçant le bêta-carotène synthétique et les suppléments de fer. En Argentine, les producteurs de glaces dévoilent des saveurs en édition limitée, mettant en vedette des fruits régionaux comme le calafate et la murta. En mettant l'accent sur l'approvisionnement local et la durabilité, ils rivalisent pour des parts de marché face aux marques mondiales.

Les boissons dominent le paysage des applications, s'appuyant fortement sur les concentrés et purées de fruits pour la saveur et la couleur, notamment dans les catégories de jus, nectars et boissons gazeuses. À mesure que l'urbanisation progresse et que davantage de ménages bénéficient de deux revenus, l'appétit pour les produits prêts à consommer croît. Les ingrédients végétaux prennent de l'importance, formant la colonne vertébrale des soupes, sauces et kits repas, tous conçus pour offrir ce goût apprécié fait maison avec une préparation minimale. Tandis que les secteurs de la confiserie et de la boulangerie restent stables, utilisant des pâtes et purées de fruits pour l'humidité, la douceur et la coloration naturelle dans des articles comme les bonbons gélifiés, les gelées, les gâteaux et les pâtisseries, les soupes et sauces se taillent une niche. Ici, la pâte de tomate et les concentrés de légumes occupent le devant de la scène, remplaçant les exhausteurs et épaississants artificiels dans une démarche vers des étiquettes plus propres. L'ascension rapide du segment laitier met en évidence une tendance clé : les fournisseurs d'ingrédients proposant des systèmes aromatiques sur mesure et un soutien applicatif récoltent les bénéfices dans les catégories à haute marge. En revanche, les fournisseurs de concentrés de commodités ressentent la pression, confrontés à des marges plus serrées dans les marchés de boissons établis.

Analyse géographique

En 2025, le Brésil a sécurisé une part dominante de 41,20 % du marché mondial de la transformation des agrumes. Notamment, l'État de São Paulo a contribué à plus de 70 % des exportations mondiales de concentré de jus d'orange, servant de plaque tournante d'approvisionnement vitale pour les producteurs locaux de boissons et de produits laitiers. Le secteur brésilien de la transformation alimentaire, affichant des revenus de 233 milliards USD en 2024, a prospéré grâce à des chaînes d'approvisionnement verticalement intégrées. Ces chaînes relient sans heurts les producteurs de fruits et légumes aux transformateurs d'ingrédients, facilitées par des structures coopératives et l'agriculture contractuelle. En 2024, l'ANVISA brésilienne a accéléré les approbations pour les ingrédients à étiquette propre, raccourcissant les délais réglementaires. Cette mesure a permis aux fabricants de lancer rapidement des produits reformulés avec des extraits naturels de fruits et légumes. Tout au long de 2024, la dépréciation du real face au dollar a renforcé l'attrait export du Brésil. Par conséquent, les concentrés brésiliens de mangue et d'ananas ont réalisé des percées significatives sur les marchés nord-américains et européens, devançant les concurrents asiatiques.

L'Argentine devrait mener les principaux marchés sud-américains avec un solide TCAC de 7,52 % jusqu'en 2031. Cette croissance est alimentée par un peso dévalué, rendant ses ingrédients à base de pommes, courges et tomates très demandés sur les marchés d'exportation. Par ailleurs, les incitations gouvernementales pour les zones de transformation agroindustrielle à Mendoza et dans les provinces de Río Negro jouent un rôle déterminant. Dans le cadre du « Plan Agroindustrial 2030 », les transformateurs installant des capacités de séchage par atomisation ou de lyophilisation bénéficient d'exonérations fiscales et de crédits subventionnés. Cette initiative vise à réduire les pertes post-récolte, historiquement supérieures à 25 % pour les denrées périssables. En 2024, les exportations argentines de concentré de pommes ont bondi de 34 % en volume, dépassant les fournisseurs chinois dans les formulations de boissons européennes. Les acheteurs, cherchant à diversifier leurs sources d'approvisionnement et à atténuer les risques géopolitiques, se sont tournés vers l'Argentine. De plus, les éliminations de droits de douane dans le cadre de l'accord commercial Mercosur-UE ont été une aubaine pour les exportateurs argentins. Ils ont désormais accès au marché alimentaire européen de 400 milliards EUR sans les droits de douane antérieurs de 8 à 12 % qui nuisaient à leur compétitivité tarifaire.

Bien que le Chili ait détenu une part de marché modeste en 2024, il se positionne stratégiquement dans les segments premium grâce à la production de baies en contre-saison et aux initiatives de bioéconomie. Avec un soutien de 45 millions USD de la CORFO, les transformateurs chiliens valorisent les résidus agroindustriels. Cet investissement leur permet de dériver des composés à haute valeur ajoutée à partir des sous-produits de fruits et légumes, conduisant à des ingrédients certifiés durables. Ces ingrédients premium bénéficient d'un avantage de prix de 15 à 20 % sur le marché nord-américain des aliments naturels. Par ailleurs, les fruits tropicaux lyophilisés du Pérou font des vagues sur les marchés d'exportation. Cet élan est soutenu par le programme de subventions de 12 millions USD du CONCYTEC, qui soutient les installations de production à l'échelle pilote. Ces installations visent les marchés nord-américains et asiatiques, où les acheteurs sont prêts à payer une prime pour des profils aromatiques améliorés. La Colombie, ainsi que le reste de l'Amérique du Sud, peut représenter un marché plus petit, mais il est en croissance. L'urbanisation et l'augmentation des revenus disponibles stimulent une demande d'aliments transformés enrichis en ingrédients à base de fruits et légumes, améliorant la saveur, la couleur et la valeur nutritionnelle.

Paysage concurrentiel

En Amérique du Sud, les grandes maisons multinationales d'ingrédients comme Archer Daniels Midland, Cargill et Kerry Group dominent le marché des ingrédients à base de fruits et légumes. Elles y parviennent grâce à des chaînes d'approvisionnement verticalement intégrées et à des accords de traitement à façon avec des coopératives locales. Ces géants mondiaux tirent parti de leurs avantages d'échelle en matière d'approvisionnement, de technologie de transformation et de distribution pour assurer une qualité constante et une disponibilité tout au long de l'année, éléments critiques pour les fabricants alimentaires multinationaux opérant dans la région. Parallèlement, des spécialistes régionaux tels que SVZ Industrial Fruit and Vegetable Ingredients, Paradise Fruits et Taura Natural Ingredients se taillent des niches en proposant des gammes d'ingrédients certifiées biologiques, non OGM et commerce équitable. Ces produits commandent des prix premium sur les circuits nord-américains et européens des aliments naturels. De plus, les ingrédients végétaux fonctionnels pour les alternatives laitières et carnées à base de plantes représentent des opportunités émergentes, où les fournisseurs établis de concentrés de fruits manquent d'expertise applicative et de capacités de soutien à la formulation.

La technologie devient un avantage concurrentiel déterminant sur le marché. Les acteurs leaders investissent dans l'extraction assistée par enzymes, la microencapsulation et les technologies de lyophilisation, qui préservent les composés bioactifs et les molécules aromatiques volatiles à des taux de rétention plus élevés par rapport au séchage par atomisation traditionnel. Par exemple, le dépôt de brevet de Cargill en 2024 pour une méthode d'extraction à pression froide garantit que les niveaux d'anthocyanines dans les concentrés de baies restent au-dessus de 90 %. Cette innovation positionne Cargill pour cibler les marchés premium du yaourt et de la glace, où la stabilité de la couleur commande des marges plus élevées. Cependant, les petits transformateurs font face à des défis pour adopter ces technologies avancées en raison de contraintes de capital et d'une expertise technique limitée. Cela a conduit à un marché bifurqué, où les grands acteurs dominent les segments de spécialité à haute marge, tandis que les fournisseurs régionaux se concurrencent sur les prix dans les catégories de concentrés de commodités.

L'accord commercial Mercosur-UE intensifie davantage la dynamique concurrentielle du marché. Les éliminations de droits de douane permettent désormais aux fabricants d'ingrédients européens d'exporter en franchise de droits vers l'Amérique du Sud, tandis que les producteurs locaux bénéficient d'un accès préférentiel aux marchés européens. Ce double avantage comprime les marges des acteurs de milieu de gamme, pris en étau entre des fournisseurs de commodités à bas coût et des multinationales leaders en technologie. En conséquence, le paysage du marché devient de plus en plus difficile pour les entreprises de taille moyenne, les contraignant à s'adapter aux pressions concurrentielles évolutives ou à risquer de perdre des parts de marché.

Leaders du secteur des ingrédients à base de fruits et légumes en Amérique du Sud

Cargill Incorporated

Sensient Technologies

Dohler Group

Archer Daniels Midland

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Cargill a annoncé une expansion de 85 millions USD de son installation de transformation des agrumes à Araraquara, au Brésil, en ajoutant une capacité de séchage par atomisation pour convertir le jus d'orange frais en poudre stable à l'entreposage destinée à l'exportation vers les fabricants de boissons nord-américains. L'investissement comprend une technologie d'extraction assistée par enzymes conçue pour préserver la vitamine C et les composés aromatiques volatils à des taux de rétention dépassant 85 % après 18 mois de stockage ambiant, positionnant Cargill pour capter des prix premium dans les applications de boissons fonctionnelles.

- Août 2024 : Kerry Group s'est associé à la coopérative fruitière chilienne Copefrut pour développer des purées biologiques certifiées de mangue et de fruit de la passion pour les fabricants premium de yaourts et de glaces en Amérique du Nord et en Europe. Le partenariat comprend un investissement de 12 millions USD dans des équipements d'extraction à pression froide dans l'installation de la région de Maule de Copefrut, permettant la production d'ingrédients non OGM et commerce équitable répondant aux normes biologiques de l'UE et commandant des primes de prix de 20 à 25 % par rapport aux purées conventionnelles.

- Juillet 2024 : Archer Daniels Midland a acquis une participation de 60 % dans le transformateur argentin de légumes Agroindustrias del Sur pour un montant non divulgué, accédant à une capacité de production de concentrés de courges et de carottes dans la province de Mendoza. L'acquisition renforce la position d'ADM dans les applications d'alternatives laitières et carnées à base de plantes, où les ingrédients végétaux fournissent couleur, fortification nutritionnelle et propriétés fonctionnelles alignées avec le positionnement à étiquette propre.

Périmètre du rapport sur le marché des ingrédients à base de fruits et légumes en Amérique du Sud

Le marché des ingrédients à base de fruits et légumes en Amérique du Sud est segmenté par type d'ingrédient, produit, application et géographie. Sur la base des ingrédients, le marché est segmenté en fruits et légumes. Sur la base du produit, le marché est segmenté en concentrés, pâtes et purées, morceaux et poudres, et jus NFC. Sur la base de l'application, le marché est segmenté en boissons, produits de confiserie, produits de boulangerie, soupes et sauces, produits laitiers et produits prêts à consommer. Sur la base de la géographie, l'étude fournit une analyse du marché des ingrédients à base de fruits et légumes au Brésil, en Argentine, en Colombie et dans le reste de l'Amérique du Sud.

| Fruits | Pomme |

| Orange | |

| Ananas | |

| Mangue | |

| Banane | |

| Baies | |

| Autres fruits | |

| Légumes | Carottes |

| Betteraves | |

| Tomate | |

| Courges | |

| Autres légumes |

| Concentrés |

| Pâtes et purées |

| Morceaux et tranches |

| Poudres |

| Autres |

| Boissons |

| Produits de confiserie |

| Produits de boulangerie |

| Soupes et sauces |

| Produits laitiers |

| Produits prêts à consommer |

| Autres |

| Brésil |

| Argentine |

| Colombie |

| Pérou |

| Chili |

| Reste de l'Amérique du Sud |

| Type d'ingrédient | Fruits | Pomme |

| Orange | ||

| Ananas | ||

| Mangue | ||

| Banane | ||

| Baies | ||

| Autres fruits | ||

| Légumes | Carottes | |

| Betteraves | ||

| Tomate | ||

| Courges | ||

| Autres légumes | ||

| Forme | Concentrés | |

| Pâtes et purées | ||

| Morceaux et tranches | ||

| Poudres | ||

| Autres | ||

| Application | Boissons | |

| Produits de confiserie | ||

| Produits de boulangerie | ||

| Soupes et sauces | ||

| Produits laitiers | ||

| Produits prêts à consommer | ||

| Autres | ||

| Géographie | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quel pays est en tête de la demande régionale en ingrédients à base de fruits et légumes ?

Le Brésil est en tête avec une part de revenus de 41,20 % grâce à son envergure dans la transformation des agrumes et ses chaînes d'approvisionnement verticalement intégrées.

Quelle forme d'ingrédient se développe le plus rapidement en Amérique du Sud ?

Les poudres devraient afficher un TCAC de 7,45 % jusqu'en 2031 car elles réduisent les coûts de la chaîne du froid et offrent une durée de conservation prolongée.

Pourquoi les ingrédients à base de légumes gagnent-ils en popularité ?

Les poudres et purées de légumes offrent une fortification naturelle en nitrates, bêta-carotène et fibres, s'alignant avec les tendances des régimes à base de plantes et les exigences d'étiquetage propre.

Comment l'accord commercial Mercosur-UE affectera-t-il les fournisseurs régionaux ?

L'accord élimine les droits de douane, permettant aux transformateurs sud-américains d'accéder à un marché alimentaire européen de 400 milliards EUR en franchise de droits tout en faisant face à une concurrence accrue sur le marché intérieur.

Quels sont les principaux défis auxquels font face les fabricants d'ingrédients ?

La volatilité des matières premières due aux conditions météorologiques, la concurrence des arômes synthétiques 30 à 40 % moins chers, et les réglementations fragmentées en matière de sécurité alimentaire au Brésil, en Argentine et au Chili demeurent les principaux obstacles.

Dernière mise à jour de la page le: