Taille et part du marché des ingrédients fermentés en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

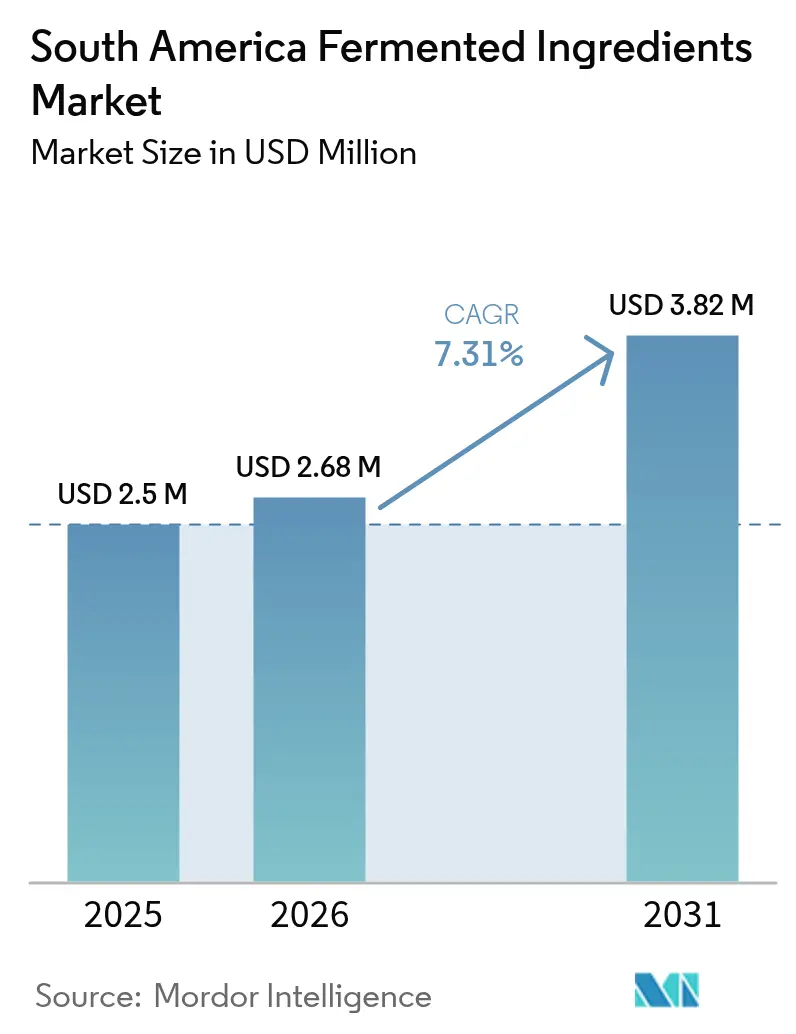

| Taille du marché de l'année de base (2025) | 2.50 Millions de dollars américains |

| Taille du Marché (2026) | 2.68 Millions de dollars américains |

| Taille du Marché (2031) | 3.82 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients fermentés en Amérique du Sud par Mordor Intelligence

La taille du marché des ingrédients fermentés en Amérique du Sud en 2026 est estimée à 2,68 millions USD, en progression par rapport à la valeur de 2025 de 2,50 millions USD, avec des projections pour 2031 indiquant 3,82 millions USD, croissant à un CAGR de 7,31 % sur la période 2026-2031. L'expansion repose sur l'abondance des matières premières agricoles de la région, l'amélioration de la législation sur les bio-intrants et le virage des fabricants vers des solutions biosourcées dans les secteurs alimentaire, de la ration et industriel. La croissance de l'élevage au Brésil et en Argentine soutient une demande stable en additifs de ration à base d'acides aminés, tandis que les programmes nationaux de bioéconomie canalisent des fonds publics vers les capacités de fermentation. Les acteurs multinationaux accroissent leur envergure grâce à des usines en construction neuve, mais les start-ups locales restent agiles dans des niches spécialisées qui valorisent le savoir-faire fermentaire indigène. La résilience des chaînes d'approvisionnement s'améliore à mesure que les coproduits de l'éthanol et du sucre sont valorisés en substrats, mais la parité des coûts avec les substituts pétrochimiques reste difficile à atteindre dans les polymères à forte intensité capitalistique et les protéines spécialisées.

Principaux enseignements du rapport

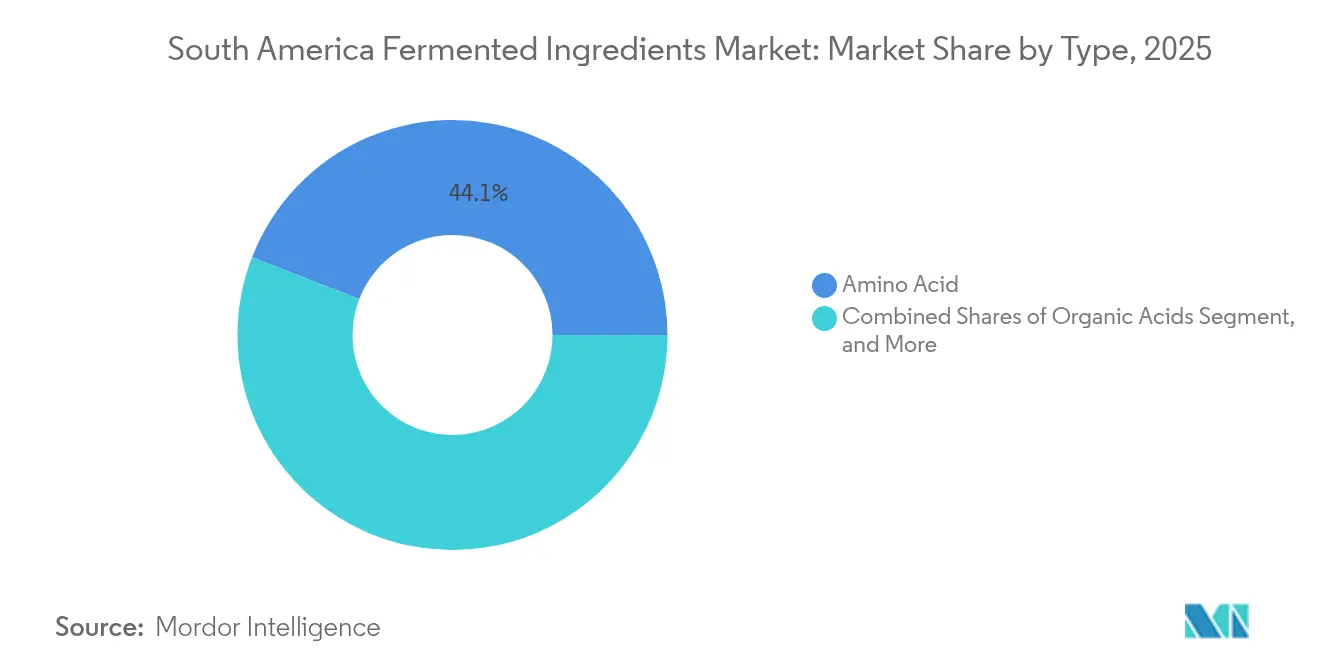

- Par type de produit, les acides aminés ont représenté 44,12 % de la part du marché des ingrédients fermentés en Amérique du Sud en 2025, et les polymères devraient se développer à un CAGR de 9,18 % jusqu'en 2031.

- Par forme, les produits secs ont représenté 59,05 % de la taille du marché des ingrédients fermentés en Amérique du Sud en 2025, tandis que les formulations liquides devraient croître à un CAGR de 9,88 % jusqu'en 2031.

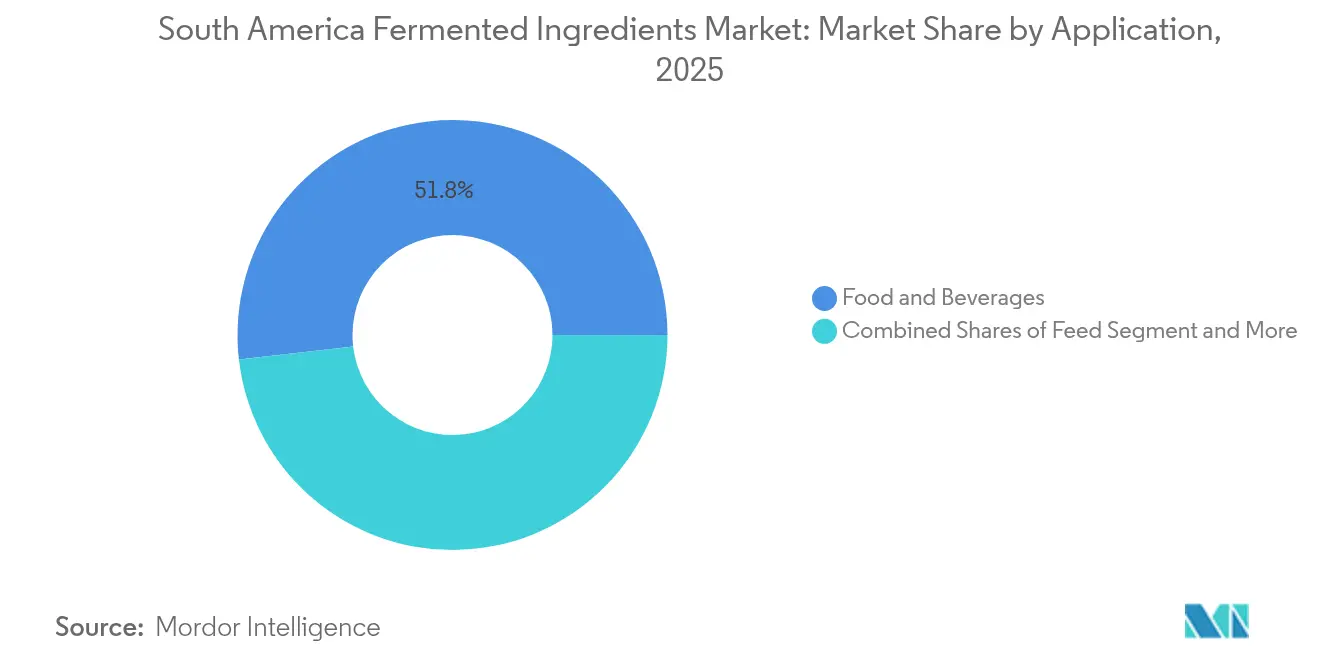

- Par application, l'alimentation et les boissons ont représenté 51,82 % du marché des ingrédients fermentés en Amérique du Sud en 2025, et les usages industriels devraient progresser à un CAGR de 8,63 % jusqu'en 2031.

- Par géographie, le Brésil a dominé avec une part de 59,48 % en 2025, tandis que le Chili devrait enregistrer un CAGR de 8,79 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients fermentés en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des exportations de protéines animales stimulant la demande en acides aminés destinés à la ration | +1.8% | Brésil et Argentine en cœur de marché, avec des retombées vers l'Uruguay et le Paraguay | Moyen terme (2-4 ans) |

| Montée en puissance de la tendance clean-label dans l'alimentation et les boissons, favorisant le passage aux additifs biosourcés | +1.5% | Mondial, avec des gains précoces au Brésil, au Chili et en Colombie | Long terme (≥ 4 ans) |

| Programmes nationaux de bio-intrants au Brésil et en Argentine subventionnant les capacités de fermentation | +1.2% | Brésil et Argentine, avec des retombées limitées vers les partenaires du MERCOSUR | Court terme (≤ 2 ans) |

| Affinité culturelle pour les aliments fermentés soutenant les ingrédients de fermentation traditionnels | +0.9% | Régional, plus fort dans les zones indigènes du Pérou, de l'Équateur et de la Colombie | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs et demande pour des aliments naturels et sains | +1.1% | Centres urbains d'Amérique du Sud, menés par le Brésil et le Chili | Moyen terme (2-4 ans) |

| Avancées en biotechnologie soutenant des procédés de fermentation évolutifs | +1.0% | Brésil en cœur de marché, émergence en Argentine et au Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des exportations de protéines animales stimulant la demande en acides aminés destinés à la ration

L'expansion du secteur de l'élevage en Amérique du Sud crée une demande en cascade pour les additifs de ration fermentés, notamment à mesure que la région consolide sa position de fournisseur mondial de protéines. Cet essor des protéines tire la demande en acides aminés au-delà de la lysine et de la méthionine traditionnelles vers des composés dérivés de la fermentation tels que la thréonine et le tryptophane, essentiels pour optimiser les taux de conversion alimentaire dans les systèmes de production intensive. La position du Brésil en tant que premier exportateur mondial de bœuf et deuxième producteur mondial de volaille crée une demande structurelle pour les additifs de ration dérivés de la fermentation, notamment à mesure que les réglementations environnementales poussent les producteurs vers des alternatives biosourcées aux promoteurs de croissance synthétiques. La croissance projetée du secteur à 43,7 milliards de litres de demande en éthanol d'ici 2033 génère également des flux substantiels de coproduits adaptés aux applications de substrats de fermentation, selon les données de l'Agence internationale de l'énergie[1]Source : Agence internationale de l'énergie, "Rapport annuel sur les biocarburants 2024," iea.org. La récente réduction par l'Argentine des droits de douane à l'exportation sur les produits à base de soja renforce la compétitivité de la région sur les marchés mondiaux des protéines, amplifiant davantage la demande en produits de fermentation destinés à la ration à mesure que les producteurs cherchent à optimiser leurs marges grâce à une meilleure efficacité alimentaire.

Montée en puissance de la tendance clean-label dans l'alimentation et les boissons favorisant le passage aux additifs biosourcés

Le secteur de la transformation alimentaire au Brésil a généré 209 milliards USD en 2022, et les règles actualisées sur les compléments alimentaires dans le cadre de l'Instruction normative 284/2028 clarifient l'utilisation des enzymes et des probiotiques dans les produits finis, selon les données de l'ANVISA. Les propriétaires de marques réagissent en remplaçant les conservateurs synthétiques par des acides lactiques et citriques dérivés de la fermentation qui offrent des étiquettes lisibles et un impact acidifiant. Des enquêtes auprès des consommateurs dans les grandes villes brésiliennes et chiliennes montrent une disposition à payer des prix plus élevés pour des texturants d'origine naturelle, stimulant l'adoption de gommes et de cultures fermentées dans les gammes de snacks et de produits laitiers. Les détaillants amplifient la demande en développant les rayons « sans » (free-from), incitant les transformateurs à adopter des compositions courtes d'ingrédients fondées sur des composants biosourcés. Ensemble, la clarté réglementaire et les évolutions des comportements d'achat se traduisent par une croissance soutenue et accréditrice de marges pour les solutions clean-label au sein du marché des ingrédients fermentés en Amérique du Sud.

Programmes nationaux de bio-intrants au Brésil et en Argentine subventionnant les capacités de fermentation

La loi fédérale brésilienne 15 070/2024 impose l'enregistrement, l'inspection et des incitations à l'innovation pour les usines de bio-intrants, ouvrant la voie aux unités de fermentation commerciales et à la ferme. La législation autorise à la fois les biofactories commerciales et les unités de production à usage personnel, créant de multiples points d'entrée sur le marché pour les fournisseurs de technologies de fermentation. Le Programme argentin de bio-intrants agricoles (PROBIAAR) soutient les entreprises nationales produisant des bio-fertilisants et des bio-pesticides, avec 131 entreprises enregistrées en 2022, dont 97 sont des entreprises nationales. Ces programmes réduisent les obstacles réglementaires et offrent des incitations financières qui abaissent le coût du capital pour les investissements dans les capacités de fermentation, bénéficiant particulièrement aux petites et moyennes entreprises cherchant à commercialiser les savoir-faire fermentaires traditionnels.

Affinité culturelle pour les aliments fermentés soutenant les ingrédients de fermentation traditionnels

Les pratiques de fermentation traditionnelles en Amérique du Sud offrent des opportunités de mise à l'échelle des procédés artisanaux à des fins commerciales, portées par la demande des consommateurs pour des expériences alimentaires authentiques et traditionnelles. Ces produits fermentés contiennent des niveaux significatifs de bactéries lactiques, notamment Lactiplantibacillus plantarum et les espèces Lacticaseibacillus, qui présentent une tolérance robuste au stress et des propriétés d'adhésion bénéfiques pour le développement de probiotiques. L'importance culturelle de la fermentation dans la région englobe à la fois les boissons et les produits laitiers tels que le kumis et le suero costeño, ce qui a établi une acceptation des consommateurs pour les ingrédients fermentés dans les aliments transformés. Les produits fermentés traditionnels fonctionnent comme des nutraceutiques, apportant des nutriments essentiels et des bénéfices pour la santé aux communautés tout en fournissant des modèles pour le développement de nouveaux produits à base d'ingrédients traditionnels. Cette acceptation culturelle établie facilite l'entrée sur le marché des ingrédients dérivés de la fermentation, notamment lorsque les produits mettent en avant leur lien avec les pratiques alimentaires traditionnelles. L'attention accrue portée à la préservation du patrimoine alimentaire indigène crée des opportunités de développer des ingrédients dérivés de la fermentation qui maintiennent les méthodes traditionnelles tout en respectant les normes modernes de sécurité alimentaire et de production.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence par les prix des ingrédients synthétiques d'origine pétrochimique | -1.4% | Mondial, impactant particulièrement la compétitivité à l'exportation du Brésil et de l'Argentine | Court terme (≤ 2 ans) |

| Capacités limitées en recherche et développement et expertise technique | -1.1% | Régional, plus aigu au Chili, en Colombie et dans les économies plus petites | Moyen terme (2-4 ans) |

| Incertitudes économiques et géopolitiques | -0.8% | Argentine en cœur de marché, effets de débordement sur les relations commerciales du MERCOSUR | Court terme (≤ 2 ans) |

| Dépendance aux matières premières importées pour les procédés de fermentation | -0.6% | Régional, affectant les substrats de fermentation spécialisés et les équipements | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence par les prix des ingrédients synthétiques d'origine pétrochimique

Les acides aminés et acides organiques synthétiques mondiaux bénéficient d'une optimisation de plusieurs décennies et d'usines asiatiques à grande échelle qui offrent un faible coût par kilogramme. L'Amérique latine manque actuellement d'une infrastructure de fermentation alimentaire étendue, obligeant de nombreux utilisateurs à importer à des coûts de revient plus élevés. Tant que les biofactories régionales n'atteignent pas des économies d'échelle similaires, les acheteurs sensibles aux prix dans les secteurs de la ration et de l'industrie se tourneront vers des alternatives pétrochimiques, réduisant les volumes adressables pour le marché des ingrédients fermentés en Amérique du Sud. La volatilité des devises en Argentine et les coûts de financement locaux aggravent le défi en gonflant les dépenses d'investissement pour les nouvelles lignes de fermentation. Les producteurs atténuent le risque grâce à des programmes de valorisation des déchets en substrats et à des accords d'achat régionaux, mais la parité des coûts reste un obstacle à court terme.

Capacités limitées en recherche et développement et expertise technique

Les lacunes en matière de capacités techniques en Amérique du Sud freinent le développement de l'industrie de la fermentation, en particulier dans les pays dépourvus d'infrastructure biotechnologique établie et de capital humain spécialisé. Le Brésil, malgré une production scientifique solide en biotechnologie de la santé et des institutions établies comme FIOCRUZ et l'Institut Butantan, est confronté à des défis liés à la volatilité économique et à un secteur privé fragmenté qui limite les investissements soutenus en recherche et développement dans les technologies de fermentation. Les lacunes en expertise technique deviennent particulièrement évidentes dans les applications de fermentation de précision, où la commercialisation réussie nécessite des approches transdisciplinaires impliquant de multiples parties prenantes et des capacités sophistiquées d'optimisation des procédés qui dépassent les capacités régionales actuelles. La pénurie de professionnels qualifiés crée des goulots d'étranglement dans la mise à l'échelle des opérations de fermentation, notamment parce que les nouvelles réglementations brésiliennes sur les bio-intrants exigent des professionnels qualifiés pour la production commerciale, ce qui pourrait contraindre la croissance du secteur jusqu'à ce que les établissements d'enseignement développent les programmes de formation pertinents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les acides aminés en tête malgré l'innovation dans les polymères

Les acides aminés ont représenté 44,12 % du chiffre d'affaires du marché des ingrédients fermentés en Amérique du Sud en 2025. La croissance du segment découle des exigences d'optimisation de la ration dans le secteur de l'élevage de la région. Les fabricants utilisent les ressources en maïs et en soja de la région pour produire de la lysine, de la méthionine et de la thréonine, qui améliorent l'efficacité de conversion alimentaire dans la production de volailles et de porcs. Le double rôle du Brésil en tant qu'exportateur de protéines et producteur d'éthanol fournit des coproduits qui réduisent les coûts de production du glucose, permettant une tarification compétitive des acides aminés. Le segment des polymères devrait croître à un CAGR de 9,18 %, porté par les nouvelles réglementations sur les déchets plastiques qui encouragent l'adoption d'emballages biodégradables. Les politiques d'achat gouvernementales au Chili et en Colombie favorisent les matériaux compostables, augmentant les opportunités de marché pour les polyhydroxyalcanoates à base de fermentation.

Les acides organiques et les vitamines maintiennent une demande constante dans la production alimentaire et des boissons en tant que conservateurs naturels et ingrédients de fortification. Les enzymes industrielles obtiennent des contrats avec des installations de biocarburants et de brasserie qui nécessitent des propriétés catalytiques spécifiques. Bien que les antibiotiques représentent une part de marché plus faible en raison des restrictions régionales sur les aliments médicamenteux pour animaux, ils maintiennent des ventes stables dans les applications vétérinaires. La région Centre-Ouest du Brésil continue d'étendre la production d'acides aminés, avec des installations intégrées de transformation du soja utilisant les sous-produits de fermentation pour la production d'énergie. La production de polymères attire des investissements pour des installations pilotes utilisant l'hydrolysat de bagasse de canne à sucre pour réduire les coûts des matières premières. Les fabricants d'acides organiques collaborent avec les transformateurs de fruits pour valoriser les déchets de pelures, soutenant les initiatives d'économie circulaire. Le segment des vitamines est confronté à des défis liés aux fluctuations mondiales des prix, mais bénéficie d'opérations de mélange nationales qui réduisent les coûts d'importation.

Par forme : la croissance des liquides dépasse la domination des produits secs

Les produits secs ont représenté 59,05 % des ventes en 2025, reflétant une durée de conservation supérieure, un transport à température ambiante et une compatibilité avec les systèmes de dosage existants des usines de ration. Ces attributs rendent les formats secs indispensables pour les chaînes d'approvisionnement rurales qui s'étendent sur des milliers de kilomètres à travers le bassin amazonien. À l'inverse, les liquides devraient se développer à un CAGR de 9,88 %, portés par les investissements dans la logistique réfrigérée et les lignes de transformation alimentaire automatisées nécessitant des concentrés pompables. Les applications marquantes comprennent les ferments laitiers livrés dans des liquides cryoprotecteurs et les solutions d'enzymes industrielles formulées pour un dosage en ligne. La taille du marché des ingrédients fermentés en Amérique du Sud pour les formats liquides bénéficiera du développement des chaînes du froid urbaines à São Paulo et Santiago, où les plateformes d'épicerie en livraison le jour même exigent des intrants prêts à l'emploi.

Les formulations sèches conserveront leur leadership dans les canaux de la ration, de la protection des cultures et des compléments alimentaires qui valorisent la facilité de manipulation et la flexibilité de dilution. Les acides aminés en poudre s'intègrent parfaitement dans les aliments en farine, tandis que les probiotiques secs sont mis à l'échelle en gélules pour les pharmacies de détail. Les concentrés liquides gagnent du terrain dans les boissons artisanales et à base de plantes, où la rapidité de fermentation en temps réel est critique. Certains producteurs déploient des stratégies à double format — séchage par atomisation des flux liquides excédentaires pour maximiser l'utilisation des installations — stabilisant ainsi les marges et atténuant les risques d'inventaire sur le marché des ingrédients fermentés en Amérique du Sud.

Par application : la croissance industrielle défie la domination de l'alimentation

L'alimentation et les boissons maintiennent leur leadership sur le marché avec une part de 51,82 % en 2025, portées par l'expansion du secteur de la transformation alimentaire en Amérique du Sud, qui a généré 209 milliards USD au Brésil seul en 2022, et par la demande croissante des consommateurs pour des ingrédients naturels et des aliments fonctionnels, selon Food Export. Les ingrédients fermentés tels que les acides aminés et les acides organiques trouvent des applications dans divers produits laitiers tels que le fromage, le yaourt et autres. La consommation de ces produits augmentant dans la région, la demande pour ces ingrédients s'accroît. Selon les données de l'Organisation des Nations Unies pour l'alimentation et l'agriculture de 2023, la consommation per capita de fromage au Brésil était de 3,37 kilogrammes. Les applications industrielles émergent comme le segment à la croissance la plus rapide avec un CAGR de 8,63 % jusqu'en 2031.

Les applications pharmaceutiques restent contraintes par les complexités réglementaires et les capacités de production locale limitées, bien que le secteur brésilien de la biotechnologie de la santé montre des promesses avec la priorité gouvernementale et des institutions de recherche établies comme FIOCRUZ menant les efforts de développement. La croissance rapide du segment industriel reflète l'adoption croissante de produits chimiques dérivés de la fermentation dans les procédés de fabrication, soutenue par des initiatives gouvernementales telles que la Stratégie nationale de bioéconomie du Brésil qui promeut l'utilisation des ressources renouvelables et les pratiques de fabrication durables. D'autres applications, notamment les cosmétiques et les soins personnels, montrent un potentiel émergent à mesure que les préférences des consommateurs évoluent vers des ingrédients naturels, bien que le développement du marché reste à un stade précoce par rapport aux applications alimentaires et de ration établies.

Analyse géographique

Le Brésil a représenté 59,48 % du chiffre d'affaires régional en 2025, soutenu par sa loi sophistiquée sur les bio-intrants, la 2e production mondiale d'éthanol et un important complexe d'élevage. Les réformes de l'ANVISA du pays apportent de la clarté sur les probiotiques et les enzymes, permettant des lancements d'ingrédients alimentaires conformes aux normes mondiales clean-label. L'installation de 100 000 tonnes de DSM-Firmenich dans le Minas Gerais illustre la confiance des investissements directs étrangers et approvisionne les ranchs du Midwest en compléments pour bovins. L'adoption par les agriculteurs brésiliens de bio-intrants dépassant 50 % ancre davantage la demande intérieure.

L'Argentine se classe deuxième, soutenue par la transformation de fruits et légumes orientée vers l'exportation et un Code alimentaire révisé qui simplifie les formalités d'importation-exportation. Selon les données d'UN Comtrade de 2024, l'Argentine a exporté pour 126,36 millions USD de fruits d'agrumes. De ce fait, les acteurs du marché transforment ces fruits en acide citrique et autres ingrédients fermentés. Les initiatives de stabilisation macroéconomique visent à réduire l'inflation et à débloquer les canaux de crédit, améliorant le climat d'investissement pour le marché des ingrédients fermentés en Amérique du Sud.

Le Chili affiche la trajectoire la plus rapide avec un CAGR de 8,79 % prévu jusqu'en 2031, propulsé par des mandats agressifs d'économie circulaire et des start-ups de fermentation de précision soutenues par des fonds de capital-risque telles que Luyef Cultivated X. Les subventions gouvernementales encouragent la conversion des déchets de fruits et de viticulture en substrats, réduisant les coûts des matières premières et faisant avancer les objectifs carbone. La Colombie et le reste de l'Amérique du Sud — Pérou, Équateur et Bolivie — capitalisent sur les boissons fermentées traditionnelles qui favorisent l'acceptation des consommateurs pour les ingrédients biosourcés, bien qu'avec une infrastructure industrielle limitée par rapport au Brésil ou à l'Argentine. Des alliances de partage des connaissances transfrontalières cherchent à élever les installations pilotes en clusters commerciaux, élargissant l'équilibre géographique au sein du marché des ingrédients fermentés en Amérique du Sud.

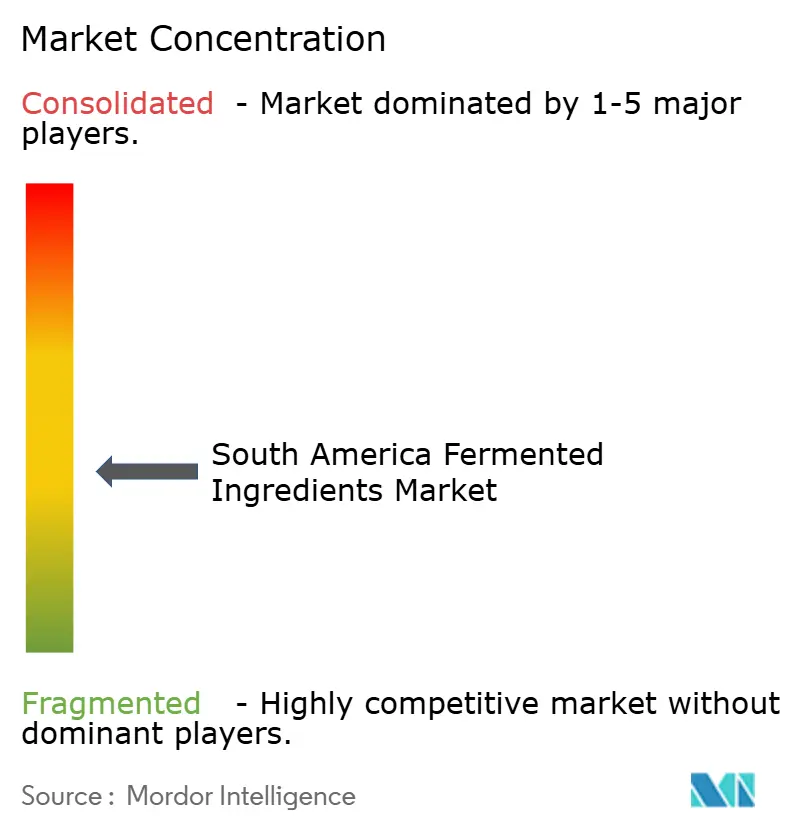

Paysage concurrentiel

Le marché des ingrédients fermentés en Amérique du Sud est modérément fragmenté. Les entreprises mondiales comme DSM-Firmenich, BASF, Evonik et Novonesis tirent parti de leurs avantages en termes d'échelle, de capacités de développement de souches et d'expertise réglementaire pour obtenir des contrats rentables. Ces multinationales maintiennent des installations de recherche sophistiquées et des systèmes de contrôle qualité dans toute la région. Leur présence établie et leurs capacités techniques leur permettent de répondre aux exigences strictes des applications à haute valeur ajoutée.

Les entreprises régionales, notamment Proquiga Biotech et Lesaffre Group (Bio Springer), se spécialisent dans la production d'acides aminés, d'acides organiques et de bio-fertilisants adaptés aux besoins agricoles locaux. Ces acteurs régionaux concurrencent les importations grâce à leurs solides relations dans la chaîne d'approvisionnement et à des délais de livraison plus courts. Leur compréhension des dynamiques du marché local et des pratiques agricoles leur confère un avantage concurrentiel. Dans les segments émergents, des entreprises comme Typical et Future Cow utilisent la technologie de fermentation de précision pour produire des alternatives à base de mycoprotéines et de protéines laitières pour des produits hybrides à base de viande et de boissons.

Les entreprises du marché se concurrencent selon trois approches principales : l'intégration avec les sources de matières premières, le développement de souches propriétaires et le soutien aux applications clients. Les entreprises qui intègrent des installations de fermentation avec des opérations sucre-éthanol sécurisent l'accès à des matières premières rentables. Celles qui développent des capacités avancées d'ingénierie métabolique peuvent produire des molécules spécialisées répondant à des spécifications strictes et commandant des prix plus élevés. Les laboratoires d'application à São Paulo et Buenos Aires fournissent un soutien technique aux boulangeries, brasseries et fabricants de ration, contribuant à renforcer les relations clients et à développer le marché des ingrédients fermentés en Amérique du Sud.

Leaders du secteur des ingrédients fermentés en Amérique du Sud

Evonik Industries AG

Novozymes A/S

BASF SE

Archer Daniels Midland Company

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Lubrizol, une entreprise mondiale de chimie spécialisée, a annoncé le pré-lancement du polymère Carbopol BioSense au Brésil. Il s'agit du premier ingrédient facilement biodégradable de la gamme de produits Carbopol. Les modificateurs rhéologiques Carbopol améliorent la viscosité et la consistance dans les gels coiffants, les lotions corporelles, les gels hydratants, les gels de coiffage, les shampoings, les écrans solaires, les produits pharmaceutiques et les produits d'entretien ménager.

- Avril 2023 : Royal DSM a lancé une boîte à outils complète visant à améliorer les produits fermentés à base de plantes, tels que les alternatives au yaourt. Cette boîte à outils comprend quatre nouvelles cultures starter et cinq concepts prêts à la consommation. Avec sa Plant Power Toolkit, DSM simplifie le processus de formulation pour les producteurs, leur permettant d'introduire rapidement sur le marché des produits fermentés à base de plantes de haute qualité.

Périmètre du rapport sur le marché des ingrédients fermentés en Amérique du Sud

Le marché des ingrédients fermentés en Amérique du Sud est segmenté par type en acides aminés, acides organiques, polymères, vitamines, enzymes industrielles et antibiotiques. Le marché est segmenté par forme en sec et liquide. Le marché est segmenté par application en alimentation et boissons, ration, pharmaceutique, usage industriel et autres. Le rapport inclut également la segmentation géographique du marché fragmenté en Brésil, Argentine et reste de l'Amérique du Sud.

| Acides aminés | Lysine |

| Méthionine | |

| Thréonine | |

| Autres acides aminés | |

| Acides organiques | Acide lactique |

| Acide citrique | |

| Autres | |

| Polymères | |

| Vitamines | |

| Enzymes industrielles | Protéases |

| Amylases | |

| Autres enzymes industrielles | |

| Antibiotiques |

| Sec |

| Liquide |

| Alimentation et boissons | Produits laitiers |

| Boulangerie et confiserie | |

| Boissons | |

| Produits carnés et de la mer | |

| Aliments fonctionnels et enrichis | |

| Autres applications alimentaires et de boissons | |

| Ration | |

| Pharmaceutique | |

| Application industrielle | |

| Autres applications |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Reste de l'Amérique du Sud |

| Par type de produit | Acides aminés | Lysine |

| Méthionine | ||

| Thréonine | ||

| Autres acides aminés | ||

| Acides organiques | Acide lactique | |

| Acide citrique | ||

| Autres | ||

| Polymères | ||

| Vitamines | ||

| Enzymes industrielles | Protéases | |

| Amylases | ||

| Autres enzymes industrielles | ||

| Antibiotiques | ||

| Par forme | Sec | |

| Liquide | ||

| Par application | Alimentation et boissons | Produits laitiers |

| Boulangerie et confiserie | ||

| Boissons | ||

| Produits carnés et de la mer | ||

| Aliments fonctionnels et enrichis | ||

| Autres applications alimentaires et de boissons | ||

| Ration | ||

| Pharmaceutique | ||

| Application industrielle | ||

| Autres applications | ||

| Par géographie | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients fermentés en Amérique du Sud ?

Le marché des ingrédients fermentés en Amérique du Sud s'établit à 2,68 millions USD en 2026 avec une projection de 3,82 millions USD d'ici 2031.

Quel pays détient la plus grande part du marché des ingrédients fermentés en Amérique du Sud ?

Le Brésil est en tête avec une part de chiffre d'affaires de 59,48 % en 2025.

Quel segment de produit connaît la croissance la plus rapide ?

Les polymères devraient se développer à un CAGR de 9,18 % jusqu'en 2031 en raison d'une demande croissante pour les emballages biodégradables.

À quelle vitesse le segment des applications industrielles croît-il ?

Les usages industriels tels que les produits chimiques biosourcés devraient progresser à un CAGR de 8,63 % entre 2026 et 2031 à mesure que les politiques d'économie circulaire se mettent en place.

Dernière mise à jour de la page le: