Taille et part du marché des agents de réduction du sodium en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

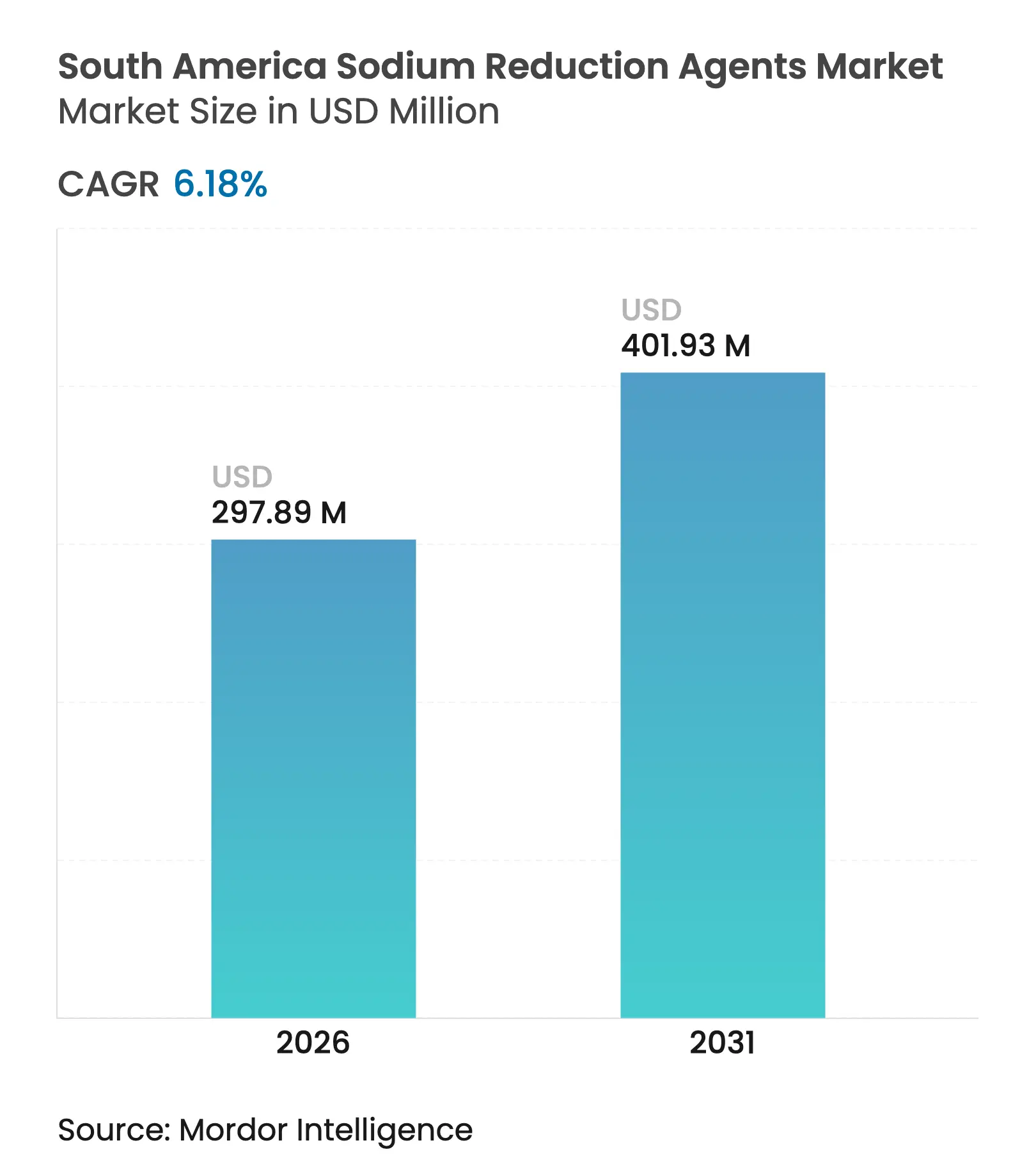

| Taille du marché de l'année de base (2025) | 280.56 Millions de dollars américains |

| Taille du Marché (2026) | 297.89 Millions de dollars américains |

| Taille du Marché (2031) | 401.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de réduction du sodium en Amérique du Sud par Mordor Intelligence

La taille du marché des agents de réduction du sodium en Amérique du Sud est estimée à 297,89 millions USD en 2026, en hausse par rapport à la valeur de 2025 de 280,56 millions USD, avec des projections pour 2031 atteignant 401,93 millions USD, progressant à un CAGR de 6,18% sur la période 2026-2031. Cette croissance est portée par des facteurs tels que l'étiquetage obligatoire en face avant d'emballage, la prévalence croissante des maladies cardiovasculaires et les mandats de reformulation des multinationales, qui positionnent la réduction du sodium comme une nécessité de conformité plutôt qu'une initiative de bien-être facultative. L'urbanisation rapide, la consolidation du commerce de détail moderne et les pénalités pour les références à haute teneur en sodium sur les rayons des supermarchés amplifient encore davantage le besoin de reformulation. Cela crée des opportunités pour des solutions rentables telles que les mélanges de chlorure de potassium, les extraits de levure et les systèmes de masquage à base d'acides aminés. Les fournisseurs d'ingrédients dotés de capacités en unités pilotes et d'une expertise régionale en sciences sensorielles sont bien positionnés pour gagner des parts de marché, alors que les industriels de l'alimentation s'efforcent de satisfaire aux exigences d'étiquetage, notamment dans des catégories de produits telles que les snacks, les condiments et les produits de boulangerie, où la substitution du sodium peut être réalisée sans compromettre la texture.

Principaux enseignements du rapport

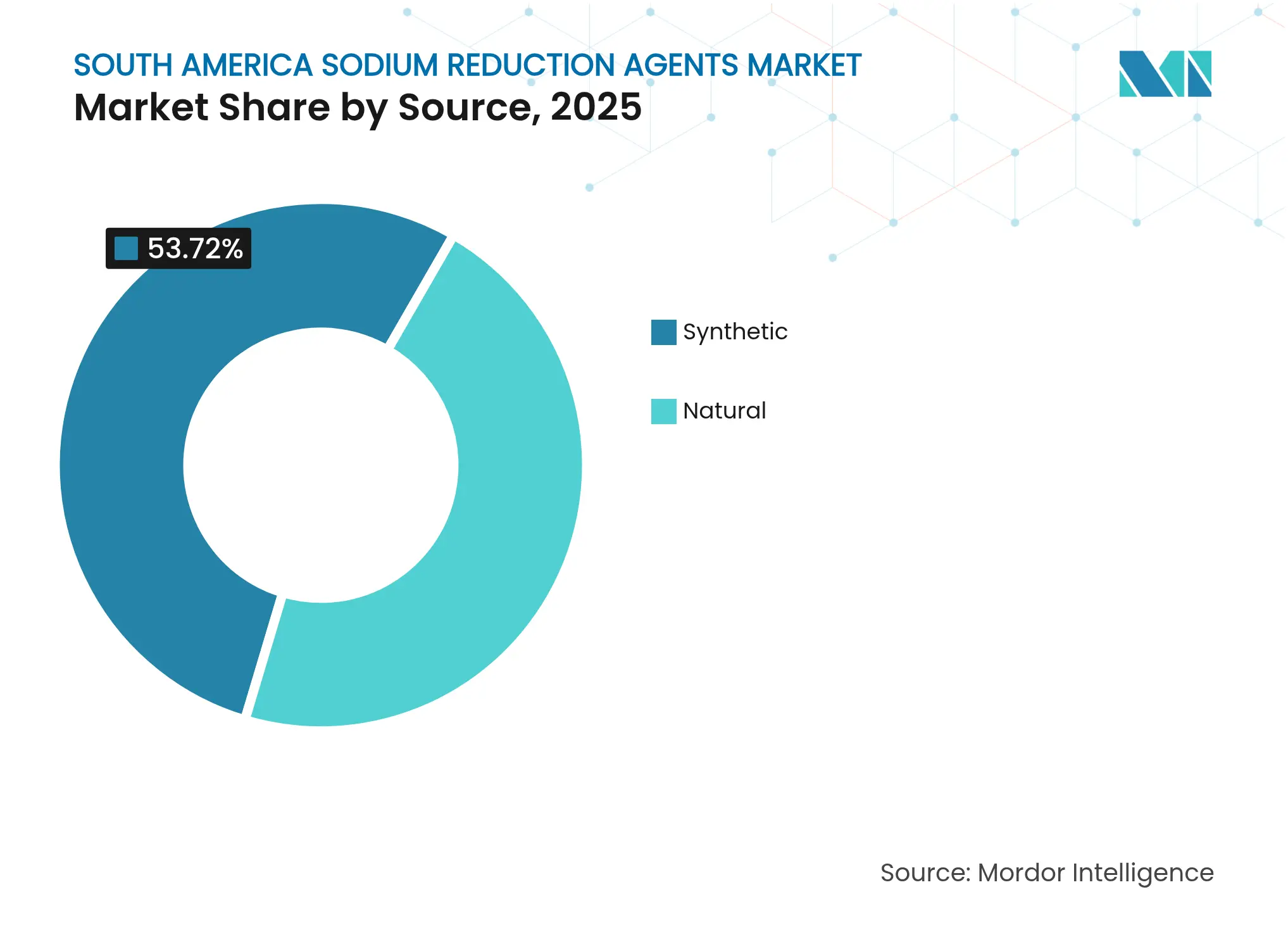

- Par source, les sources synthétiques ont conservé la première place avec une part de marché des agents de réduction du sodium de 53,72% en 2025, tandis que les sources naturelles devraient croître à un CAGR de 6,41% jusqu'en 2031.

- Par type, les sels minéraux ont capté une part de 38,10% en 2025, mais les acides aminés constituent le type à la progression la plus rapide, avec un CAGR de 6,78% de 2026 à 2031.

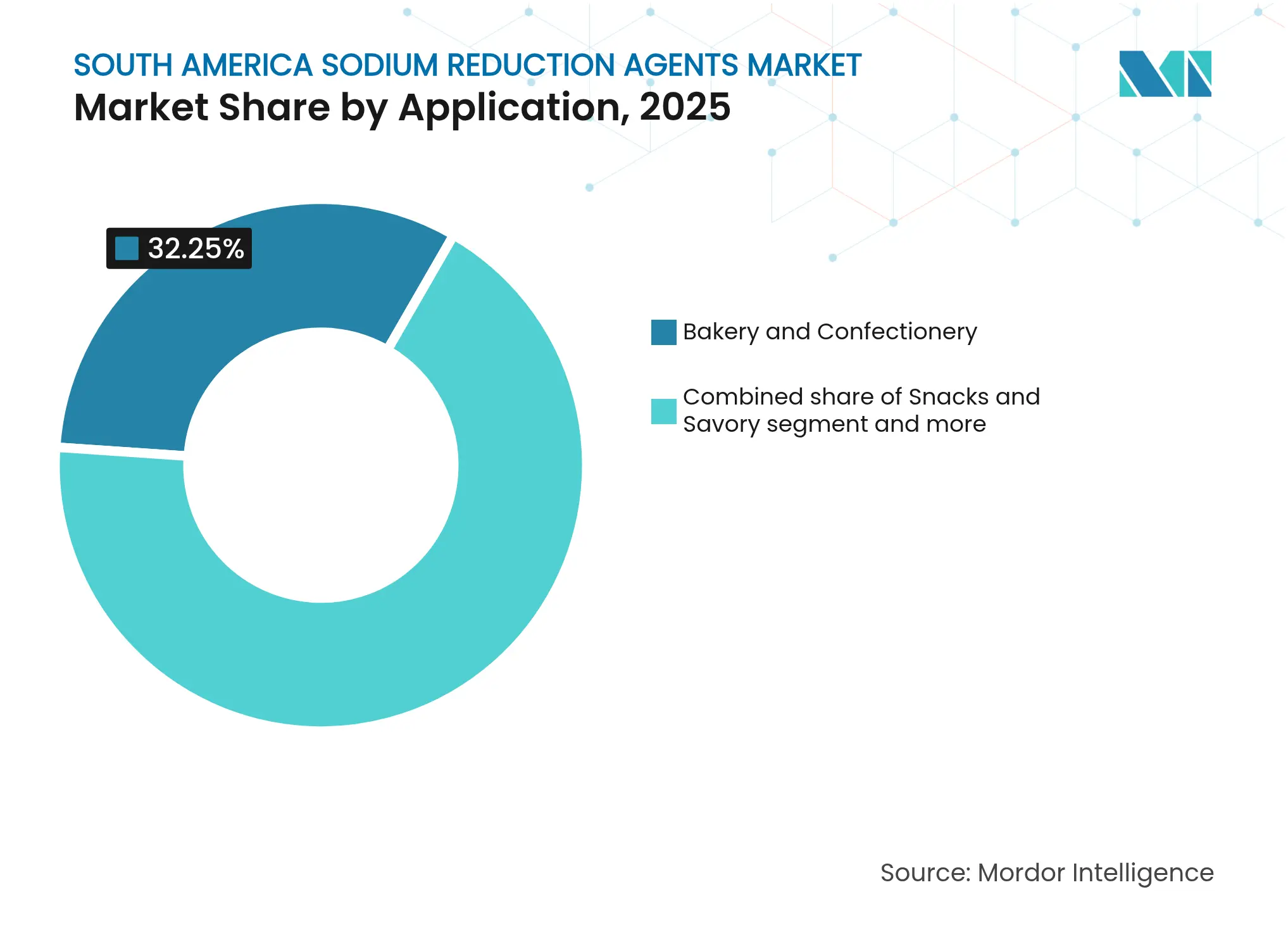

- Par application, la boulangerie et la confiserie ont dominé les applications avec une part de 32,25% en 2025 ; les snacks et produits salés enregistreront la croissance la plus rapide, avec un CAGR de 7,12% sur le même horizon.

- Par géographie, le Brésil a représenté 57,65% de la demande régionale en 2025, mais la Colombie devrait afficher la croissance géographique la plus forte, avec un CAGR de 6,61% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des agents de réduction du sodium en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la consommation d'aliments emballés et transformés | +1.2% | Brésil, Colombie, centres urbains en Argentine | Moyen terme (2-4 ans) |

| Conscience sanitaire croissante et sensibilisation à l'hypertension et aux maladies cardiovasculaires | +1.5% | Panrégional, concentré au Brésil et en Colombie | Long terme (≥ 4 ans) |

| Popularité croissante des produits alimentaires fonctionnels et « Meilleurs pour vous » | +1.0% | Brésil urbain (São Paulo, Rio de Janeiro), Bogotá, Santiago | Moyen terme (2-4 ans) |

| Demande de produits à étiquette propre pour des solutions à base de minéraux et de levures | +0.9% | Brésil, Colombie, transformateurs argentins orientés vers l'exportation | Court terme (≤ 2 ans) |

| Réglementations et politiques de réduction du sodium obligatoires et volontaires | +1.3% | Brésil (ANVISA), Colombie (INVIMA), Argentine (ANMAT) | Court terme (≤ 2 ans) |

| Pression internationale pour le respect des directives mondiales de santé | +0.8% | Panrégional, porté par les objectifs de l'OMS/PAHO | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la consommation d'aliments emballés et transformés

La consommation croissante d'aliments emballés et transformés en Amérique du Sud stimule une demande significative en agents de réduction du sodium. En Argentine, les consommateurs urbains se tournent particulièrement vers les aliments transformés et de commodité en raison du temps limité consacré à la préparation traditionnelle des repas. Les agents de réduction du sodium permettent aux fabricants de réduire la teneur en sel de ces produits tout en préservant la saveur et l'acceptabilité par les consommateurs. En 2024, environ 92,58% de la population argentine réside dans des zones urbaines (Banque mondiale), positionnant le marché des solutions de réduction du sodium pour une croissance substantielle parallèlement à la consommation croissante d'aliments emballés et transformés[1]Source : Banque mondiale, Population urbaine (% de la population totale) - Argentine,

worldbank.org. Cette tendance présente un défi : la croissance des catégories de produits à forte teneur en sodium de base, tels que les viandes transformées, les analogues de fromage et les snacks salés, contraint les fabricants à adopter des alternatives de réduction du sodium. Ne pas le faire risque d'entraîner des étiquettes d'avertissement en face avant d'emballage, qui ont été associées à des baisses de 15 à 20% des ventes pour les références étiquetées. En réponse, les marques multinationales reformulent les principales références en utilisant des mélanges de chlorure de potassium à des taux de substitution de 25 à 30%, un niveau auquel les panels de dégustation des consommateurs signalent une détection minimale des notes indésirables.

Conscience sanitaire croissante et sensibilisation à l'hypertension et aux maladies cardiovasculaires

La sensibilisation croissante aux risques pour la santé associés à une consommation élevée de sodium pousse les consommateurs à opter pour des choix alimentaires plus sains, en particulier ceux qui contribuent à réduire la consommation de sodium sans sacrifier le goût. En conséquence, la demande en agents de réduction du sodium est en croissance, les fabricants et les producteurs alimentaires développant des produits qui équilibrent la saveur et la santé. Ces solutions deviennent essentielles pour lutter contre l'hypertension et promouvoir la santé cardiovasculaire. Selon l'Organisation mondiale de la Santé (OMS), la prévalence de l'hypertension chez les adultes âgés de 30 à 79 ans en Argentine a atteint 51% en 2024, nettement supérieure à la moyenne mondiale de 34%[2]Source : Organisation mondiale de la Santé, Profil de l'hypertension,

cdn.who.int. Cela met en évidence une exposition généralisée à une pression artérielle élevée et un risque accru de maladies cardiovasculaires. Au Brésil, la consommation moyenne de sodium est de 11 grammes par jour, tandis qu'en Argentine, elle est de 12 grammes, toutes deux plus du double de la limite recommandée par l'OMS de 5 grammes. Cette urgence clinique a conduit les régulateurs à mettre en œuvre un étiquetage obligatoire et des accords de reformulation volontaires avec les associations industrielles. Ces tendances épidémiologiques influencent le comportement des consommateurs : une enquête de 2024 à São Paulo a révélé que 68% des répondants recherchent activement des étiquettes à faible teneur en sodium, contre 51% en 2022, et 34% sont prêts à payer une prime de 10 à 15% pour des produits reformulés qui maintiennent un goût comparable.

Popularité croissante des produits alimentaires fonctionnels et « Meilleurs pour vous »

La demande croissante de produits alimentaires fonctionnels et « meilleurs pour vous » stimule le besoin de solutions de réduction du sodium en Amérique du Sud. Sur le marché de détail premium brésilien, cette tendance est particulièrement visible, avec des entreprises comme Nestlé et Unilever qui introduisent des gammes de produits de « nutrition consciente ». Ces produits utilisent des exhausteurs d'umami à base d'extraits de levure et des systèmes de sels minéraux pour réduire la teneur en sodium de 30 à 40%, tout en maintenant des profils gustatifs souvent difficiles à obtenir pour des produits reformulés. Une stratégie clé consiste à combiner plusieurs avantages : les consommateurs sont plus susceptibles d'accepter de légères modifications gustatives lorsque les produits offrent également des caractéristiques telles que l'enrichissement en fibres, la réduction du sucre ou des attributs d'étiquette propre, atténuant ainsi l'impact sensoriel des substituts de sodium. Les fabricants collaborent de plus en plus avec les fournisseurs d'ingrédients pour codévelopper des formulations, marquant un passage des pratiques d'approvisionnement traditionnelles aux partenariats axés sur l'innovation.

Demande d'étiquette propre pour des solutions à base de minéraux et de levures

La préférence des consommateurs pour les produits à étiquette propre est un moteur important sur le marché des agents de réduction du sodium en Amérique du Sud. Les consommateurs soucieux de leur santé examinent de plus en plus les listes d'ingrédients, privilégiant les composants reconnaissables et peu transformés par rapport aux additifs artificiels. Les sels minéraux et les solutions à base de levures ont gagné en popularité en tant qu'alternatives au chlorure de sodium traditionnel en raison de leur attrait naturel et de leur capacité à rehausser la saveur sans compromettre le goût. Au Brésil, les principaux fabricants alimentaires incorporent des extraits de levure et des mélanges de sels minéraux dans les aliments transformés, obtenant des réductions notables du sodium tout en maintenant la palatabilité des produits. Ces solutions sont particulièrement présentes dans les segments alimentaires premium et fonctionnels, où les allégations d'étiquette propre, telles que « naturel » ou « sans additifs artificiels », influencent fortement les décisions d'achat. En Argentine et dans d'autres marchés émergents d'Amérique du Sud, l'adoption progresse plus graduellement mais augmente régulièrement parmi les transformateurs orientés vers l'exportation, notamment dans les produits laitiers et carnés, pour s'aligner sur les tendances sanitaires régionales et les exigences réglementaires internationales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis liés à la perception gustative du KCl et des sels minéraux | -0.7% | Panrégional, prononcé dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Pression concurrentielle sur les prix du sel traditionnel | -0.9% | Argentine, Brésil rural, circuits de commerce de détail de valeur | Moyen terme (2-4 ans) |

| Production locale limitée d'ingrédients alternatifs | -0.6% | Argentine, villes secondaires en Colombie | Long terme (≥ 4 ans) |

| Lacunes de sensibilisation des consommateurs et défis de reformulation | -0.5% | Zones rurales, populations à revenus plus faibles dans la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la perception gustative du KCl et des sels minéraux

Le remplacement de plus de 30% du sodium par du chlorure de potassium introduit des notes métalliques et amères désagréables, que les panels sensoriels des consommateurs jugent systématiquement inacceptables. Ce seuil limite l'efficacité de la réduction du sodium et contraint les fabricants à utiliser des agents de masquage du goût, tels que des acides aminés, des extraits de levure et des exhausteurs de goût, ce qui augmente les coûts de formulation de 12 à 18%[3]Source : IFT Food Science, ift.onlinelibrary.wiley.com. Ce défi sensoriel est particulièrement prononcé dans les snacks salés et les viandes transformées, où le sel contribue non seulement à la saveur, mais aussi à la texture en bouche et à la texture par des mécanismes de solubilisation des protéines que les sels de potassium ne peuvent pas pleinement reproduire. Par conséquent, la réduction du sodium suit une courbe logarithmique : les réductions initiales de 20 à 30% sont réalisables à des coûts relativement faibles, mais des réductions supplémentaires nécessitent des investissements nettement plus importants dans les technologies de masquage et l'éducation des consommateurs. Les marques premium peuvent absorber ces coûts supplémentaires, mais les produits de gamme prix, où l'élasticité-prix dépasse -1,5, font face à un choix difficile entre accepter les étiquettes d'avertissement ou abandonner les efforts de reformulation. Il en résulte un marché bifurqué, où l'innovation se concentre dans les catégories à marges élevées, tandis que les produits de grande consommation restent sous-reformulés, perpétuant l'écart d'apport en sodium que les régulateurs cherchent à combler.

Pression concurrentielle sur les prix du sel traditionnel

Le chlorure de sodium raffiné est proposé à 80-120 USD par tonne métrique sur les marchés au comptant sud-américains, tandis que le chlorure de potassium est valorisé à 450-600 USD par tonne, et les extraits de levure varient de 8 000 à 12 000 USD par tonne. Cela crée un différentiel de coût de 4 à 10 fois, qui réduit les marges des transformateurs à moins que cela ne soit compensé par une tarification premium ou des avantages de conformité réglementaire. L'impact de cette disparité de prix est particulièrement sévère en Argentine, où la dépréciation du peso et les droits de douane à l'importation sur les ingrédients spécialisés augmentent le coût rendu des alternatives. En conséquence, les transformateurs nationaux privilégient souvent le sel traditionnel dans les références de gamme prix destinées aux consommateurs sensibles aux prix. En revanche, le marché brésilien démontre une acceptation plus élevée des primes de coût, portée par les avertissements en face avant d'emballage qui peuvent entraîner des pénalités de ventes significatives, estimées à des baisses de volume de 15 à 20% pour les produits étiquetés, encourageant ainsi les investissements en reformulation. Les fournisseurs d'ingrédients relèvent ce défi en développant des solutions de milieu de gamme, telles que des mélanges de chlorure de potassium avec des taux de substitution de 15 à 20%. Ces mélanges permettent une réduction partielle du sodium à des prix 30 à 40% inférieurs aux formulations de substitution complète, ciblant le segment grand public qui ne peut pas être servi économiquement par des alternatives pures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : La domination des sources synthétiques reflète les réalités des coûts

En 2025, les alternatives synthétiques représentaient 53,72% de la part de marché, portées par leur rentabilité et leurs chaînes d'approvisionnement bien établies. Ces chaînes d'approvisionnement favorisent des ingrédients tels que le chlorure de potassium et les acides aminés chimiquement synthétisés par rapport aux extraits naturels issus de la fermentation. Cependant, les alternatives naturelles devraient croître à un taux annuel de 6,41% jusqu'en 2031, dépassant la croissance de base des alternatives synthétiques. Ce changement est attribué à des mandats d'étiquette propre croissants et aux préoccupations des consommateurs concernant les numéros E, suscitant une préférence pour les extraits de levure et les sels minéraux dérivés de l'évaporation de l'eau de mer ou de l'extraction de gisements minéraux. La divergence est particulièrement évidente dans les catégories premium de boulangerie et de snacks biologiques. Des marques comme Bauducco et Marilan ont reformulé leurs produits phares avec des extraits de levure naturels pour éviter les déclarations d'additifs synthétiques, acceptant des primes de coût de 15 à 20% pour maintenir leur présence en rayon dans les points de vente axés sur la santé.

Les alternatives synthétiques continuent de dominer les applications sensibles aux coûts telles que le pain industriel, les assaisonnements de gamme prix et les viandes transformées en vrac. Dans ces segments, l'élasticité-prix limite l'adoption des ingrédients naturels, et la conformité réglementaire est souvent obtenue par une réduction partielle du sodium plutôt que par une reformulation complète en étiquette propre. En Argentine, le marché reste fortement orienté vers les alternatives synthétiques en raison des dépendances aux importations et de la volatilité monétaire, qui augmentent les coûts des ingrédients naturels. Cependant, les transformateurs laitiers orientés vers l'exportation dans le pays adoptent de plus en plus des alternatives naturelles pour satisfaire aux exigences de certification biologique de l'Union européenne. Le paysage concurrentiel favorise les fournisseurs intégrés tels que DSM-Firmenich et Kerry Group, qui proposent à la fois des portefeuilles d'ingrédients synthétiques et naturels. Ces fournisseurs offrent des solutions mixtes qui équilibrent coût et performance, répondant aux diverses exigences applicatives du marché.

Par type : Les acides aminés s'imposent comme solution de masquage du goût

Les sels minéraux représentaient une part de marché de 38,10% en 2025, soutenus par la rentabilité du chlorure de potassium (KCl) et son efficacité dans la réduction du sodium, notamment dans les applications où l'amertume peut être atténuée par la conception du système aromatique ou les synergies avec les co-ingrédients. Les acides aminés devraient croître à un taux de croissance annuel composé (CAGR) de 6,78% jusqu'en 2031, portés par leur double rôle d'exhausteurs de goût et d'agents de masquage du sodium, répondant aux notes métalliques désagréables souvent associées aux formulations de KCl seul. Les mélanges lysine-KCl permettent une réduction de 40 à 50% de la teneur en sodium tout en maintenant les niveaux d'acceptation des consommateurs au-dessus de 7,5 sur une échelle de 10 dans les applications snacks. Les glutamates, y compris les extraits de levure, détenaient une part de marché de 28,00% et devraient bénéficier des tendances réglementaires favorisant les produits à étiquette propre. Les extraits d'algues émergents restent à un stade précoce de développement mais montrent un potentiel dans les catégories biologiques, telles que les analogues de fruits de mer à base de plantes, où la tarification premium et les écolabels sont prévalents.

La catégorie « Autres », qui comprend des solutions innovantes telles que les extraits d'algues et les poudres de légumes fermentés, est encore à ses débuts mais devrait croître à mesure que l'innovation en matière d'ingrédients cible des applications de niche. Celles-ci incluent les aliments biologiques pour bébés et les viandes à base de plantes premium, où les exigences d'étiquette propre et la tarification premium soutiennent les formulations expérimentales. Au Brésil, les producteurs de condiments segmentent stratégiquement leurs portefeuilles : les glutamates à base d'extraits de levure sont utilisés dans les assaisonnements de table premium, les mélanges d'acides aminés sont incorporés dans les soupes de milieu de gamme, et les sels minéraux sont utilisés dans les cubes de bouillon économiques. Cette approche à plusieurs niveaux s'aligne sur la disposition à payer des consommateurs dans différents segments, optimisant la pénétration du marché pour les agents de réduction du sodium.

Par application : Les snacks dépassent la croissance traditionnelle de la boulangerie

En 2025, le segment de la boulangerie et de la confiserie représentait 32,25% du marché des agents de réduction du sodium. Les snacks et produits salés devraient atteindre la croissance la plus élevée, avec un CAGR de 7,12% jusqu'en 2031. Cette croissance est portée par des formats portables qui font face à un examen en face avant d'emballage mais continuent d'afficher des prix premium. Les condiments, assaisonnements et sauces représentent une part de marché de 17,65%, avec l'umami des extraits de levure offrant un remplacement quasi unitaire du sel en intensité aromatique, permettant des réductions significatives du sodium. Les segments des viandes et des produits laitiers restent difficiles mais prometteurs, car les interactions protéines-sel nécessitent des matrices minérales personnalisées pour maintenir la texture. Par exemple, des solutions combinant le sulfate de magnésium et le chlorure de potassium (KCl) sont en cours de test dans des usines laitières visant à réduire le sodium de 25% sans affecter le rendement.

Les reformulations de snacks ont démontré leur capacité à être reproduites à grande échelle sur des produits tels que les chips de pommes de terre, les bâtonnets de maïs extrudés et les noix, permettant aux fournisseurs d'ingrédients de reproduire efficacement les succès. Dans le segment de la boulangerie, les systèmes de pâte nécessitent une adaptation ; cependant, des mélanges enzymatiques améliorés ont été développés pour maintenir l'élasticité du gluten même avec des réductions de sodium allant jusqu'à 30%. Le segment des viandes reste un domaine d'innovation critique, avec un potentiel pour débloquer 50 millions USD supplémentaires de taille de marché pour les agents de réduction du sodium, à condition que les défis liés à l'amertume puissent être traités efficacement.

Analyse géographique

En 2025, le Brésil représentait 57,65% du chiffre d'affaires régional du marché des agents de réduction du sodium, soutenu par son industrie de transformation alimentaire de 200 milliards USD et le système d'étiquetage à octogone noir, qui décourage les formulations à haute teneur en sodium. São Paulo et Rio de Janeiro, contribuant à 35% des ventes alimentaires nationales, affichent les taux d'adoption les plus élevés des alternatives au sel en raison de la prédominance du commerce de détail organisé et de la disposition des consommateurs à payer des primes pour des options gustativement neutres. Les multinationales d'ingrédients se concentrent sur la fermentation locale de matières premières ou les plateformes d'importation à Santos pour réduire les délais de livraison et atténuer les risques de change.

La Colombie devrait être le marché à la croissance la plus rapide, avec un CAGR de 6,61%, portée par une urbanisation dépassant 80% et l'influence des marques de distributeur appliquant des directives de réduction du sodium. Bogotá, Medellín et Cali, qui représentent ensemble 55% des achats d'aliments emballés, sont des adopteurs précoces des mélanges de chlorure de potassium, atteignant des taux de substitution de 20 à 25%. Une future loi colombienne sur l'étiquetage, inspirée du système brésilien, devrait être adoptée d'ici 2027, accélérant davantage la croissance du marché.

L'Argentine a contribué à une part significative du chiffre d'affaires 2024. Cependant, la dévaluation du peso a augmenté les coûts d'importation des extraits de levure spécialisés, limitant l'adoption en dehors des usines laitières et carnées orientées vers l'exportation qui doivent respecter les normes de l'Union européenne. Le Chili, le Pérou et l'Équateur représentaient collectivement une faible part de marché. Ces marchés progressent rapidement, la loi d'étiquetage antérieure du Chili ayant démontré une réduction de 37% des volumes d'achats pour les produits portant des avertissements relatifs au sel, une statistique fréquemment citée par les régulateurs locaux lors de l'élaboration de nouvelles mesures.

Paysage concurrentiel

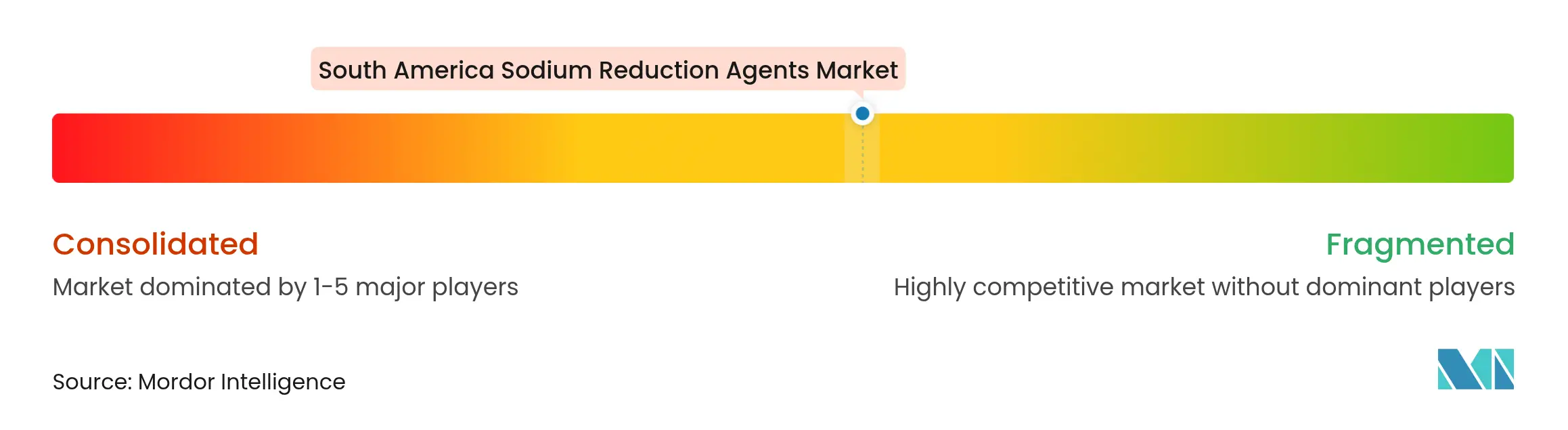

Le marché des agents de réduction du sodium en Amérique du Sud est modérément fragmenté, avec des entreprises mondiales d'ingrédients telles que Cargill, DSM-Firmenich, Kerry Group et Tate & Lyle en concurrence aux côtés de spécialistes régionaux des extraits de levure, d'exportateurs asiatiques d'acides aminés et de distributeurs locaux de sels minéraux. La différenciation concurrentielle sur ce marché est portée par trois capacités clés : les solutions à étiquette propre à base de fermentation qui offrent de la profondeur d'umami tout en masquant le sodium, les laboratoires applicatifs qui collaborent avec les transformateurs sur les reformulations, et les chaînes d'approvisionnement localisées qui réduisent les risques de dépendance aux importations, notamment en Argentine et dans les villes secondaires de Colombie.

Les opportunités de croissance se concentrent dans les applications laitières et carnées, où les interactions protéines-sel présentent des défis techniques que les fournisseurs actuels n'ont pas pleinement résolus. De plus, les segments de prix intermédiaires offrent un potentiel pour les mélanges de chlorure de potassium avec des taux de substitution de 20 à 25%, ciblant les transformateurs sensibles aux coûts qui hésitent à adopter des solutions d'acides aminés ou d'extraits de levure à coût plus élevé.

Les avancées technologiques remodèlent le marché, les fournisseurs tirant parti de bases de données en sciences sensorielles, d'outils de modélisation prédictive et de prototypage rapide pour réduire les délais de reformulation de 12 à 18 mois à 6 à 9 mois. Ce rythme accéléré confère un avantage concurrentiel, notamment lorsque les délais réglementaires sont imminents. La conformité réglementaire émerge également comme un avantage concurrentiel significatif. Les fournisseurs disposant de certifications de sécurité alimentaire ISO 22000, d'approbations Casher et Halal, et de certifications d'intrants biologiques sont mieux positionnés pour servir les transformateurs orientés vers l'exportation ciblant les marchés internationaux premium, créant des coûts de changement que les fournisseurs de produits banalisés ne peuvent pas égaler.

Leaders du secteur des agents de réduction du sodium en Amérique du Sud

Cargill Inc.

Tate & Lyle PLC

Givaudan SA

Kerry Group PLC

Corbion NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le spécialiste français de la fermentation Lesaffre a finalisé une coentreprise avec l'agro-industrie brésilienne Zilor en acquérant 70% de Biorigin, l'unité commerciale de dérivés de levure de Zilor. Ce partenariat intègre l'expertise de fermentation Biospringer de Lesaffre avec les capacités en ingrédients naturels de Biorigin pour fournir des solutions avancées à base de levure pour les marchés mondiaux de l'alimentation humaine et animale. L'accord comprend l'installation de production de Biorigin à Quatá, São Paulo, reconnue pour ses opérations neutres en carbone, tout en conservant la marque Biorigin pour la commercialisation des produits.

- Mars 2023 : Tate & Lyle a annoncé IMCD comme partenaire de distribution exclusif au Brésil. Cette collaboration vise à élargir la gamme de solutions ingrédients de Tate & Lyle en édulcoration, texture, stabilisation et fortification dans les secteurs de l'alimentation, des boissons, de la nutrition et des compléments alimentaires sur le marché brésilien.

Périmètre du rapport sur le marché des agents de réduction du sodium en Amérique du Sud

Le marché des ingrédients de réduction du sodium en Amérique du Sud est segmenté par type de produit en acides aminés et glutamates, sels minéraux, extraits de levure et autres. Par application, le marché est segmenté en boulangerie et confiserie, assaisonnements et sauces, produits laitiers et surgelés, viandes et produits carnés, snacks et autres. Le marché des ingrédients a également été classifié par pays en Brésil, Argentine et reste de l'Amérique du Sud.

| Synthétique |

| Naturel |

| Sels minéraux |

| Acides aminés |

| Glutamates |

| Autres |

| Boulangerie et confiserie |

| Condiments, assaisonnements et sauces |

| Produits laitiers |

| Snacks et produits salés |

| Viandes et produits de la mer |

| Autres applications |

| Brésil |

| Colombie |

| Argentine |

| Reste de l'Amérique du Sud |

| Par source | Synthétique |

| Naturel | |

| Par type | Sels minéraux |

| Acides aminés | |

| Glutamates | |

| Autres | |

| Par application | Boulangerie et confiserie |

| Condiments, assaisonnements et sauces | |

| Produits laitiers | |

| Snacks et produits salés | |

| Viandes et produits de la mer | |

| Autres applications | |

| Par géographie | Brésil |

| Colombie | |

| Argentine | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des agents de réduction du sodium en Amérique du Sud en 2026 ?

La taille du marché des agents de réduction du sodium est de 297,89 millions USD en 2026.

À quelle vitesse le marché croîtra-t-il de 2026 à 2031 ?

Le marché devrait progresser à un CAGR de 6,18% jusqu'en 2031.

Quel pays enregistrera le taux de croissance le plus élevé ?

La Colombie devrait afficher le CAGR le plus rapide à 6,61% durant 2026-2031.

Quelle application présente le plus grand potentiel d'expansion ?

Les snacks et produits salés devraient croître à un CAGR de 7,12%, le plus élevé parmi les applications.

Dernière mise à jour de la page le: