Taille et part du marché des médicaments antidiabétiques oraux en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

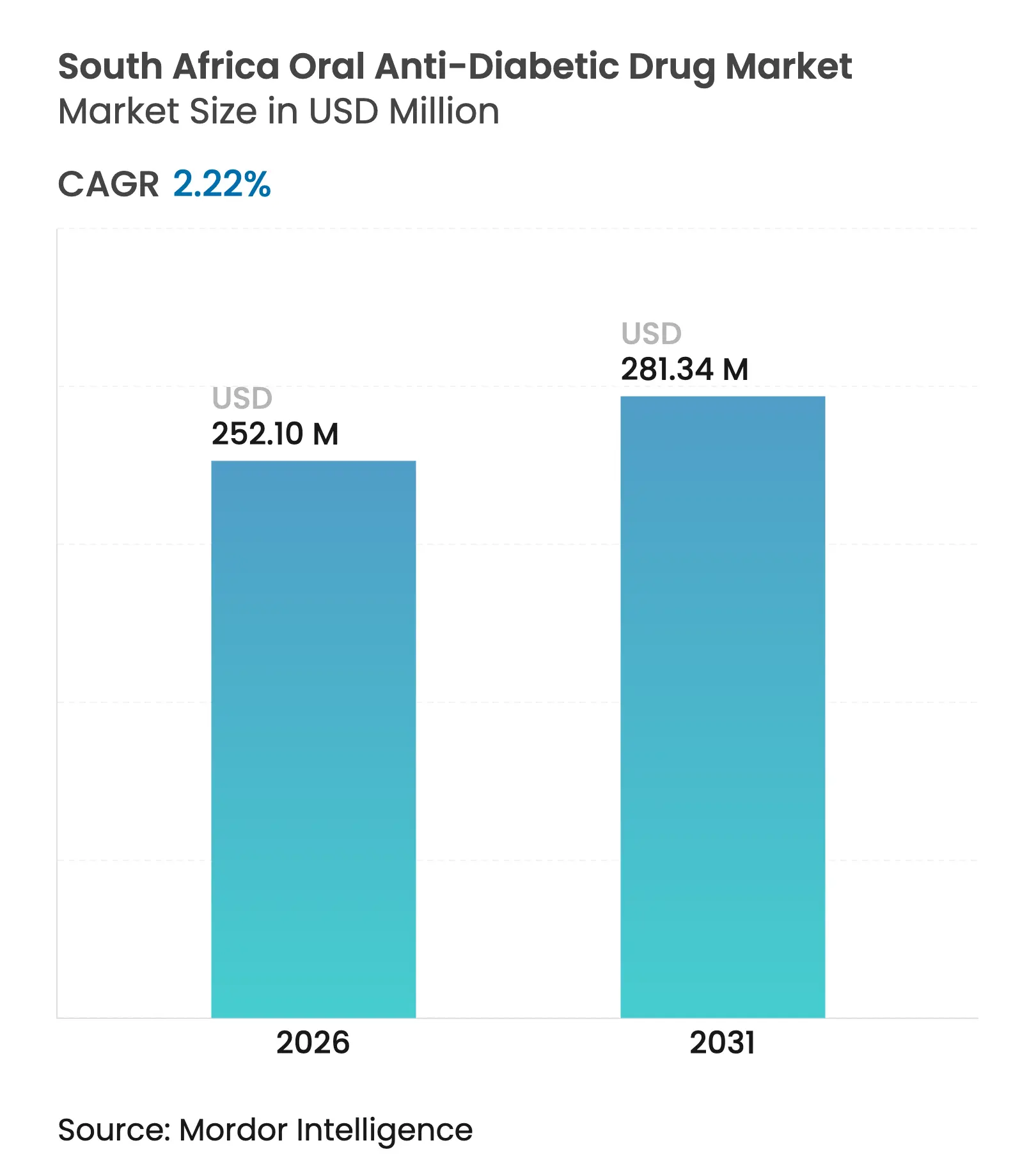

| Taille du Marché (2026) | 252.1 Millions de dollars américains |

| Taille du Marché (2031) | 281.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments antidiabétiques oraux en Afrique du Sud par Mordor Intelligence

La taille du marché des médicaments antidiabétiques oraux en Afrique du Sud devrait passer de 246,62 millions USD en 2025 à 252,1 millions USD en 2026 et devrait atteindre 281,34 millions USD d'ici 2031, à un TCAC de 2,22 % sur la période 2026-2031. La demande continue de croître car plus de 4 millions de Sud-Africains vivent avec le diabète, alors que seulement 23 % atteignent les objectifs glycémiques recommandés [1]Université de Pretoria, "Audit du contrôle glycémique," up.ac.za, ce qui signale un grand nombre de patients insuffisamment traités. L'élan est renforcé par les données sur les résultats cardiovasculaires des agents les plus récents, la stratégie gouvernementale en matière de maladies non transmissibles (MNT) et l'accélération de l'adoption des services de pharmacie en ligne qui améliorent la commodité des renouvellements d'ordonnances. À l'inverse, les contrôles du prix de sortie unique, les coûts élevés à la charge des patients pour les molécules innovantes et les pénuries périodiques de principes actifs pharmaceutiques tempèrent la croissance des revenus, obligeant les fabricants à concilier leurs ambitions en matière de volumes avec les réalités tarifaires [2]Daniel V. O'Hara, Applications des inhibiteurs de SGLT-2 au-delà du contrôle glycémique,

Nature Reviews Nephrology, nature.com. Le positionnement concurrentiel repose désormais sur la profondeur du pipeline en inhibiteurs de SGLT-2, la résilience de la fabrication locale et la capacité à remporter des appels d'offres du secteur public dans le marché des médicaments antidiabétiques oraux en Afrique du Sud.

Principaux enseignements du rapport

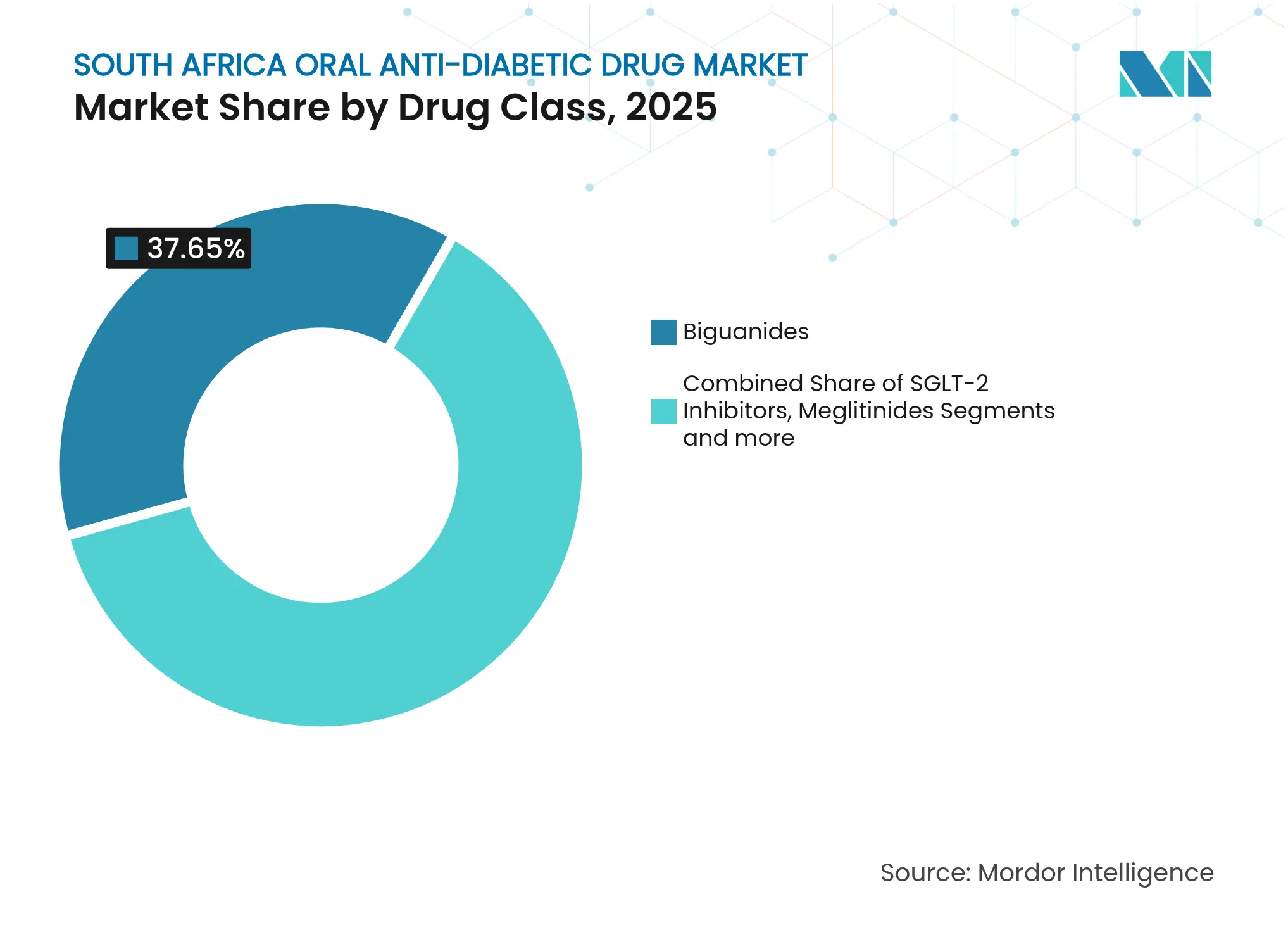

- Par classe de médicament, les biguanides ont dominé avec une part de revenus de 37,65 % en 2025, tandis que les inhibiteurs de SGLT-2 affichent le TCAC le plus rapide de 3,06 % jusqu'en 2031 sur le marché des médicaments antidiabétiques oraux en Afrique du Sud.

- Par groupe d'âge, les adultes détenaient 65,80 % de la part de marché des médicaments antidiabétiques oraux en Afrique du Sud en 2025 ; la cohorte gériatrique se développe à un TCAC de 3,03 % jusqu'en 2031.

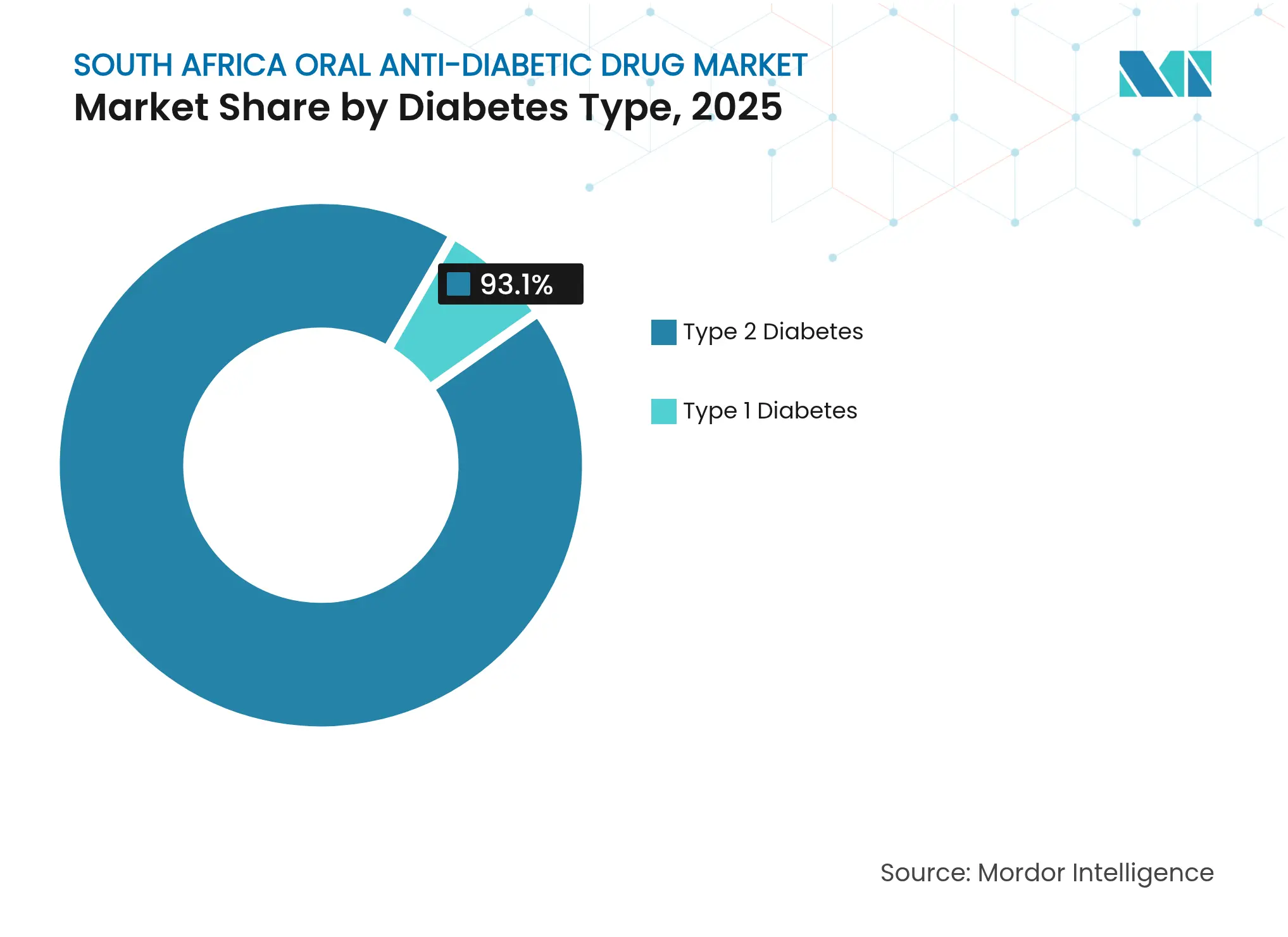

- Par type de diabète, le diabète de type 2 représentait une part dominante de 93,10 % en 2025 et enregistre le TCAC le plus élevé de 2,97 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 68,90 % des revenus en 2025, tandis que les pharmacies en ligne connaissent la croissance la plus rapide avec un TCAC de 3,15 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments antidiabétiques oraux en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Montée en prévalence du diabète de type 2 | +0.8% | National ; plus élevée dans les zones urbaines | Long terme (≥ 4 ans) |

| Plan stratégique national contre les MNT améliorant l'accès aux soins | +0.6% | National ; gains précoces dans les établissements publics | Moyen terme (2-4 ans) |

| Données sur les résultats cardiovasculaires favorisant les inhibiteurs de SGLT-2 | +0.4% | National ; adoption précoce dans le secteur privé | Moyen terme (2-4 ans) |

| Extension de l'assurance privée aux tranches de revenus inférieurs | +0.3% | National ; accent sur la classe moyenne émergente | Long terme (≥ 4 ans) |

| Combinaisons génériques à dose fixe gagnant du terrain | +0.2% | National ; accent sur le secteur public | Court terme (≤ 2 ans) |

| Croissance rapide des canaux de pharmacie en ligne | +0.2% | National ; concentration urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en prévalence du diabète de type 2

La prévalence du diabète en Afrique du Sud a grimpé à 22 %, tandis que les deux tiers des adultes sont en état de prédiabète, créant un bassin de traitement en constante expansion dans le marché des médicaments antidiabétiques oraux en Afrique du Sud. L'urbanisation, une consommation calorique plus élevée et l'obésité — qui est à l'origine de 87 % des cas de diabète de type 2 — sous-tendent cette hausse, et la Fédération Internationale du Diabète prévoit que le nombre de personnes affectées atteindra 7,5 millions d'ici 2045, une augmentation de 78 % qui dépasse la croissance démographique [3]Fédération Internationale du Diabète, "Atlas du Diabète FID 2024," idf.org. L'impact économique est tout aussi frappant : les dépenses annuelles liées au diabète devraient passer de 7,2 milliards USD en 2021 à 10,4 milliards USD en 2045, renforçant la demande de thérapies orales rentables par rapport aux injectables. Les cas non diagnostiqués représentent encore 45,4 % du total, de sorte que les programmes de dépistage promettent d'amener des millions de nouveaux patients dans des filières de soins formels. Ensemble, ces facteurs se traduisent par une demande de référence soutenue que les entreprises pharmaceutiques doivent satisfaire avec une offre évolutive et des prix compétitifs dans le marché des médicaments antidiabétiques oraux en Afrique du Sud.

Plan stratégique national contre les MNT améliorant l'accès aux soins

L'approche en cascade du Département de la Santé — dépister 25 millions de citoyens annuellement, orienter 60 % vers des soins et atteindre le contrôle glycémique chez 50 % — institutionnalise une gestion proactive du diabète à l'échelle nationale. Intégré au sein du système de dispensation et de distribution centralisées des médicaments chroniques (CCMDD), le plan simplifie l'accès aux agents oraux et standardise les protocoles de prescription dans toutes les provinces. L'intégration avec l'Assurance Maladie Nationale en cours favorisera l'alignement des formulaires, intensifiant la substitution générique tout en stabilisant les volumes de demande pour les molécules inscrites. La mise en œuvre précoce montre déjà une meilleure adhésion dans les cliniques publiques qui tirent parti des points de collecte de médicaments du CCMDD, suggérant de meilleurs résultats à long terme. Les fabricants qui obtiennent une inscription sur la liste des médicaments essentiels et maintiennent un approvisionnement ininterrompu sont mieux positionnés pour capter des volumes supplémentaires dans le marché des médicaments antidiabétiques oraux en Afrique du Sud.

Données sur les résultats cardiovasculaires favorisant les inhibiteurs de SGLT-2

Des preuves solides montrent que les inhibiteurs de SGLT-2 réduisent les événements cardiovasculaires indésirables majeurs et les hospitalisations pour insuffisance cardiaque, indépendamment de l'utilisation de base de la metformine. Étant donné que 35 % des adultes sud-africains atteints de diabète souffrent également d'hypertension, les bénéfices cardioprotecteurs trouvent un écho fort auprès des prescripteurs. Les méta-analyses soulignent en outre la protection rénale, les patients ne présentant aucun déclin du débit de filtration glomérulaire estimé à la semaine 13 et une amélioration significative à la semaine 64. Les recommandations locales préconisent désormais ces agents pour les patients à haut risque, permettant une tarification premium par rapport aux sulfonylurées. À mesure que les preuves s'accumulent, les payeurs acceptent de plus en plus le remboursement des inhibiteurs de SGLT-2, accélérant leur pénétration dans le marché des médicaments antidiabétiques oraux en Afrique du Sud malgré une croissance globale modérée.

Extension de l'assurance privée aux tranches de revenus inférieurs

Les régimes médicaux élargissent leur couverture aux groupes à revenus intermédiaires émergents et incluent le diabète dans les prestations minimales prescrites, créant des voies de remboursement claires pour les thérapies orales. Pour les patients, les coûts annuels directs liés au diabète de ZAR 2 452 à 2 486 restent significatifs, mais la diffusion de l'assurance compense les dépenses et soutient l'adoption de classes plus récentes telles que les inhibiteurs de DPP-4 et de SGLT-2. À mesure que les packages de prestations s'élargissent, les entreprises pharmaceutiques peuvent segmenter leurs offres : solutions innovantes de marque pour les membres assurés et génériques à fort volume pour les appels d'offres du secteur public. Cette stratégie à double canal améliore la résilience du portefeuille dans le marché des médicaments antidiabétiques oraux en Afrique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Plafonnement des prix des médicaments essentiels | -0.4% | National ; accent sur le secteur public | Long terme (≥ 4 ans) |

| Coût élevé à la charge du patient pour les agents innovants | -0.3% | National ; concentration dans le secteur privé | Moyen terme (2-4 ans) |

| Fragilités de la chaîne d'approvisionnement liées aux importations de principes actifs pharmaceutiques | -0.2% | National ; impact sur le secteur manufacturier | Court terme (≤ 2 ans) |

| Faible adhésion aux médicaments à long terme | -0.3% | National ; accent sur les zones rurales et à faibles revenus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonnement des prix des médicaments essentiels

Le régime de prix de sortie unique en Afrique du Sud oblige les fournisseurs à vendre à tous leurs clients à un prix réglementé par l'État, limitant le potentiel de marge pour les molécules établies comme la metformine. Les révisions périodiques des prix suivent rarement le rythme de l'inflation, entraînant une déflation continue en termes réels. La désignation de médicament essentiel garantit des volumes élevés mais comprime la rentabilité, obligeant les entreprises à rationaliser leurs chaînes d'approvisionnement et à localiser la production lorsque cela est possible. La convergence réglementaire avec les normes européennes allonge en outre les délais d'approbation et augmente les coûts de conformité, intensifiant la pression sur les petites entreprises. Ces mécanismes freinent collectivement la croissance du chiffre d'affaires dans le marché des médicaments antidiabétiques oraux en Afrique du Sud.

Coût élevé à la charge du patient pour les agents innovants

Les agonistes des récepteurs GLP-1 en première ligne peuvent coûter entre ZAR 2 700 et 4 000 par mois (USD 150 à 220), un paiement prohibitif pour la majorité non assurée. Le remboursement limité par les régimes pour les indications de gestion du poids aggrave les obstacles, laissant les patients sensibles aux prix dépendants des agents oraux plus anciens. Les écarts d'accessibilité faussent les schémas de traitement, perpétuant l'inertie clinique et la sous-utilisation des classes innovantes. Tant que la fabrication nationale concurrentielle ou un remboursement plus large n'émergera pas, l'adoption des molécules premium restera confinée aux ménages urbains aisés, freinant la trajectoire de valeur globale du marché des médicaments antidiabétiques oraux en Afrique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicament : les inhibiteurs de SGLT-2 stimulent l'innovation malgré la dominance des biguanides

Les biguanides ont représenté 37,65 % des ventes de 2025, ancrant le marché des médicaments antidiabétiques oraux en Afrique du Sud grâce à l'efficacité éprouvée, la sécurité et l'inclusion de la metformine sur la liste des médicaments essentiels publics. L'avantage volumique de ce segment maintient les lignes de fabrication à grande échelle et sous-tend des prévisions d'appels d'offres prévisibles, garantissant que les biguanides continueront à former l'épine dorsale thérapeutique jusqu'en 2031. Parallèlement, la taille du marché des médicaments antidiabétiques oraux en Afrique du Sud pour les inhibiteurs de SGLT-2 devrait progresser à un TCAC de 3,06 %, catalysée par des recommandations multidisciplinaires approuvant les profils cardioprotecteurs et d'épargne rénale.

Les falaises de brevets dans les inhibiteurs de DPP-4 et la familiarité croissante des médecins avec les combinaisons à dose fixe redistribuent également les positions concurrentielles. Les multinationales privilégient la gestion du cycle de vie des inhibiteurs de SGLT-2, tandis que les entreprises locales misent sur les opportunités génériques imminentes de la combinaison sitagliptine-metformine. Cette dualité intensifie la concurrence par les prix, mais les propositions de valeur des inhibiteurs de SGLT-2 autour de la réduction des hospitalisations maintiennent un espace premium. Par conséquent, des dossiers de preuves différenciées et des programmes solides de pharmacovigilance dicteront les mouvements futurs de la part de marché des médicaments antidiabétiques oraux en Afrique du Sud.

Par groupe d'âge : le segment gériatrique émerge comme moteur de croissance

Les adultes ont conservé 65,80 % des revenus en 2025, reflétant la prévalence des facteurs de risque liés au mode de vie chez les cohortes en âge de travailler. Cependant, les patients gériatriques, désormais la tranche en expansion la plus rapide avec un TCAC de 3,03 %, font l'objet d'une attention croissante car une durée de maladie plus longue amplifie les risques de complications et nécessite une escalade de la thérapie combinée. La taille du marché des médicaments antidiabétiques oraux en Afrique du Sud attribuée aux personnes âgées augmentera à mesure que l'espérance de vie s'améliorera et que les populations à la retraite se développeront.

L'accent clinique chez les adultes plus âgés porte sur l'atténuation de l'hypoglycémie et les considérations de dosage rénal, donnant aux inhibiteurs de SGLT-2 et de DPP-4 un avantage sur les sulfonylurées. Les interventions des agents de santé communautaires adaptées à la gestion de la polymédication améliorent l'adhésion, soutenant une demande soutenue. L'incidence pédiatrique reste faible, mais l'obésité infantile croissante pourrait ouvrir une niche future, rendant le dépistage précoce de l'obésité essentiel pour la santé à long terme du marché des médicaments antidiabétiques oraux en Afrique du Sud.

Par type de diabète : la dominance du type 2 reflète la réalité épidémiologique

Le diabète de type 2 a capté 93,10 % des revenus de 2025 et devrait se développer à un TCAC de 2,97 % jusqu'en 2031, confirmant les troubles liés au mode de vie comme principal moteur de performance du marché des médicaments antidiabétiques oraux en Afrique du Sud. Le dépistage agressif dans le cadre de la cascade MNT permettra de détecter les adultes non diagnostiqués, entraînant une intervention pharmacologique plus précoce et des cohortes de traitement plus importantes.

Le diabète de type 1, bien que représentant une faible part, repose principalement sur l'insuline, mais l'utilisation adjuvante de la metformine pour la résistance à l'insuline introduit un volume de croisement limité. La recherche sur les thérapies d'immunomodulation orales pourrait atténuer les doses d'insuline, mais la commercialisation reste lointaine. À moyen terme, les ressources consacrées au développement de produits et au marketing seront orientées vers la différenciation du type 2, préservant la part de marché dominante des médicaments antidiabétiques oraux en Afrique du Sud pour les modalités orales.

Par canal de distribution : les pharmacies en ligne contestent la domination des hôpitaux

Les pharmacies hospitalières ont généré 68,90 % du chiffre d'affaires de 2025, tirant parti du pouvoir d'achat de l'État et des nœuds de distribution du CCMDD qui favorisent des volumes mensuels prévisibles pour les agents oraux essentiels. Néanmoins, la taille du marché des médicaments antidiabétiques oraux en Afrique du Sud gérée via les plateformes en ligne augmente rapidement à un TCAC de 3,15 % grâce à la pénétration du commerce électronique et à la clarté réglementaire de la SAHPRA concernant les opérations légales de pharmacie sur Internet.

Les commandes numériques séduisent les patients atteints de maladies chroniques ayant besoin de renouvellements routiniers, avec des pharmaciens agréés vérifiant les ordonnances avant l'expédition. Les passerelles de paiement s'associent aux régimes médicaux, intégrant les remboursements et élargissant les bases de clients. À mesure que les réseaux logistiques améliorent leur couverture rurale, les modèles de retrait en point de collecte réduiront le fardeau du déplacement et dilueront l'avantage du commerce de détail traditionnel, érodant progressivement la part des hôpitaux dans le marché des médicaments antidiabétiques oraux en Afrique du Sud.

Analyse géographique

L'hétérogénéité provinciale façonne les modèles de demande dans le Gauteng, le Cap-Occidental et le KwaZulu-Natal, les trois provinces qui accueillent la plupart des membres de régimes médicaux privés et des services spécialisés en endocrinologie. Le Gauteng représente les plus grands volumes de traitement, soutenu par la dense population urbaine de Johannesburg et de nombreux hôpitaux tertiaires dotés de cliniques dédiées au diabète. Le Cap-Occidental atteint les taux d'adhésion les plus élevés, aidé par des centres de santé communautaires bien dotés en ressources qui tirent parti des points de collecte de médicaments du CCMDD et des rappels d'applications numériques, soutenant une consommation régulière dans le marché des médicaments antidiabétiques oraux en Afrique du Sud.

Le KwaZulu-Natal affiche une prévalence élevée mais un recours aux médicaments légèrement inférieur en raison des obstacles aux transports dans les districts ruraux. Ici, des unités mobiles de proximité stockent des thérapies orales et collectent des données glycémiques par piqûre du doigt, alimentant des analyses qui affinent les prévisions régionales. Le Limpopo et le Cap-Oriental font face aux plus importantes pénuries de médecins ; les ONG fournissent des tests HbA1c en point de soins, révélant une demande latente en amont de la mise à l'échelle de l'Assurance Maladie Nationale.

Le commerce transfrontalier vers le Botswana, la Namibie et le Mozambique reste modeste mais offre un potentiel de croissance pour les fabricants sud-africains disposant de plateformes logistiques régionales. La vision de la SAHPRA pour l'harmonisation réglementaire au sein de la Communauté de Développement de l'Afrique Australe pourrait simplifier l'enregistrement, débloquant une croissance des exportations qui complète les ventes intérieures. En attendant, le marché des médicaments antidiabétiques oraux en Afrique du Sud reste principalement tourné vers l'intérieur, mais les provinces qui bâtissent le plus rapidement une infrastructure de télémédecine capteront une part disproportionnée de la valeur future.

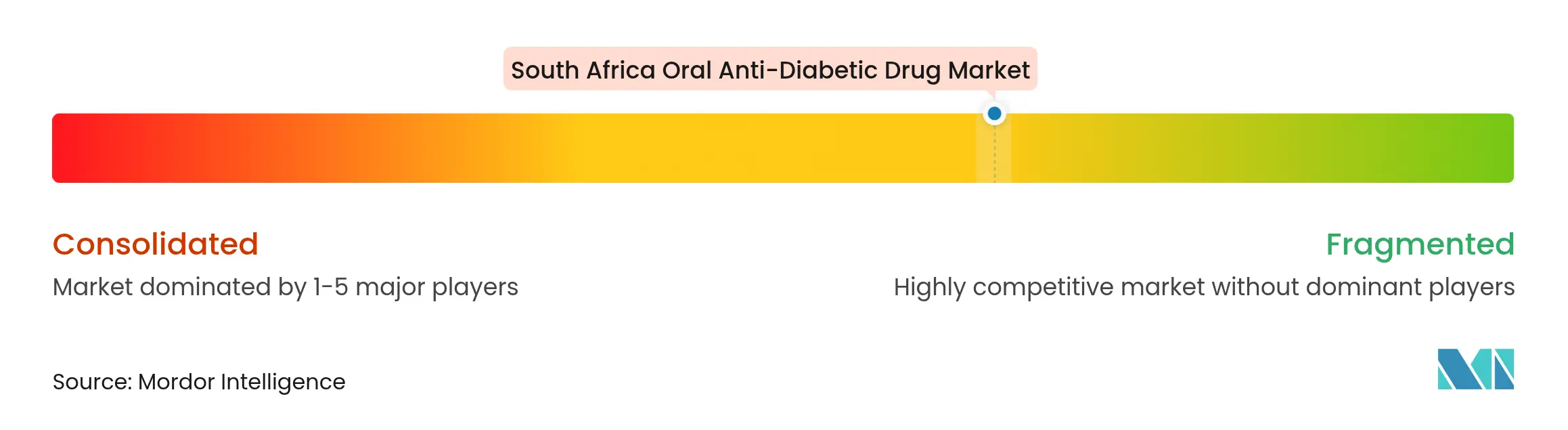

Paysage concurrentiel

Le marché des médicaments antidiabétiques oraux en Afrique du Sud présente une concentration modérée : Aspen Pharmacare, Adcock Ingram et Cipla Medpro dominent les génériques, tandis que Sanofi, AstraZeneca et Novo Nordisk orientent les segments d'innovation. La future capacité de production de GLP-1 d'Aspen Pharmacare, prévue pour 2026, signale son ambition de capter des domaines thérapeutiques à forte valeur ajoutée et fait écho aux objectifs de la politique industrielle nationale en matière de production biologique locale. Pendant ce temps, Sanofi renforce l'éducation des médecins sur la synergie cardiométabolique, et AstraZeneca approfondit la surveillance post-commercialisation de la dapagliflozine, renforçant la confiance des spécialistes envers la marque.

La robustesse de la chaîne d'approvisionnement s'avère déterminante. La pénurie de stylos à insuline de Novo Nordisk en 2024 a suscité des appels publics de Médecins Sans Frontières et a mis en évidence les vulnérabilités inhérentes à une dépendance aux importations concentrée. En réponse, les concurrents ont augmenté leurs stocks tampons et envisagé le double approvisionnement en principes actifs pharmaceutiques pour garantir la continuité. L'adoption des technologies différencie davantage les acteurs : des pilotes de distribution robotisée dans l'entrepôt de Johannesburg d'Adcock Ingram réduisent les taux d'erreur et accélèrent l'exécution des commandes d'appels d'offres publics. Les initiatives marketing s'étendent désormais aux partenariats de télémédecine, permettant aux entreprises d'intégrer des informations sur les médicaments dans les plateformes de consultation à distance, influençant ainsi les prescriptions dans le marché des médicaments antidiabétiques oraux en Afrique du Sud.

Les prochaines expirations de brevets, notamment la combinaison sitagliptine-metformine en 2029, intensifieront la concurrence. Les licenciés locaux préparent des dossiers de soumission auprès de la SAHPRA pour garantir une disponibilité dès le premier jour de lancement, pariant sur une substitution rapide. Les fabricants de marques originales contre-attaquent avec des programmes de soutien aux patients et des preuves en vie réelle de gains à long terme en termes de résultats. Le succès reposera sur l'équilibre entre remises sur les prix, données pharmacoéconomiques et performance transparente de l'approvisionnement.

Leaders du secteur des médicaments antidiabétiques oraux en Afrique du Sud

AstraZeneca

Astellas

Eli Lilly and Company

Sanofi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Aspen Pharmacare a confirmé un pivot stratégique vers la production de GLP-1 avec des plans de lancement commercial en 2026 pour servir les marchés émergents, dont l'Afrique du Sud.

- Février 2025 : La FDA américaine a émis une lettre d'avertissement à Aspen Pharmacare pour des manquements aux bonnes pratiques de fabrication actuelles (BPFA) dans son installation de Port Elizabeth, suspendant les exportations vers les États-Unis dans l'attente d'une remédiation.

- Janvier 2025 : Le Centre d'information sur les médicaments a annoncé le rétablissement de l'approvisionnement en Ozempic à forte dose, soulageant les pénuries antérieures dans les pharmacies privées.

Portée du rapport sur le marché des médicaments antidiabétiques oraux en Afrique du Sud

Les agents antihyperglycémiques oraux abaissent le taux de glucose dans le sang. Ils sont couramment utilisés dans le traitement du diabète sucré. Le marché des médicaments antidiabétiques oraux en Afrique du Sud devrait afficher un TCAC supérieur à 2 % au cours de la période de prévision. Le marché des médicaments antidiabétiques oraux en Afrique du Sud est segmenté par médicaments. Le rapport offre la taille du marché en termes de valeur en USD et en volume en termes d'unités pour tous les segments susmentionnés.

| Biguanides |

| Sulfonylurées |

| Méglitinides |

| Thiazolidinediones |

| Inhibiteurs de l'alpha-glucosidase |

| Inhibiteurs de DPP-4 |

| Inhibiteurs de SGLT-2 |

| Autres |

| Adultes |

| Pédiatrique |

| Gériatrique |

| Diabète de type 1 |

| Diabète de type 2 |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Par classe de médicament | Biguanides |

| Sulfonylurées | |

| Méglitinides | |

| Thiazolidinediones | |

| Inhibiteurs de l'alpha-glucosidase | |

| Inhibiteurs de DPP-4 | |

| Inhibiteurs de SGLT-2 | |

| Autres | |

| Par groupe d'âge | Adultes |

| Pédiatrique | |

| Gériatrique | |

| Par type de diabète | Diabète de type 1 |

| Diabète de type 2 | |

| Par canal de distribution | Pharmacies hospitalières |

| Pharmacies de détail | |

| Pharmacies en ligne |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des médicaments antidiabétiques oraux en Afrique du Sud ?

Le marché s'établit à 252,1 millions USD en 2026 et devrait atteindre 281,34 millions USD d'ici 2031.

Quelle classe de médicament connaît la croissance la plus rapide ?

Les inhibiteurs de SGLT-2 devraient se développer à un TCAC de 3,06 % jusqu'en 2031 en raison de leurs bénéfices cardiovasculaires et rénaux éprouvés.

Quelle est la place dominante du diabète de type 2 sur le marché ?

Le diabète de type 2 représente 93,10 % des ventes de 2025 et demeure le principal moteur de volume.

Pourquoi les pharmacies hospitalières détiennent-elles encore la majorité des parts ?

Les pharmacies hospitalières gèrent 68,90 % de la distribution car les programmes du secteur public tels que le CCMDD achètent de grands volumes de thérapies orales essentielles à des prix réglementés.

Quelle politique soutient le plus la croissance future ?

Le Plan stratégique national contre les MNT, avec sa cascade 90-60-50, rationalise le dépistage et l'accès au traitement, élargissant ainsi le bassin de patients adressable.

Dernière mise à jour de la page le: