Taille et part du marché égyptien des médicaments et dispositifs de soins du diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

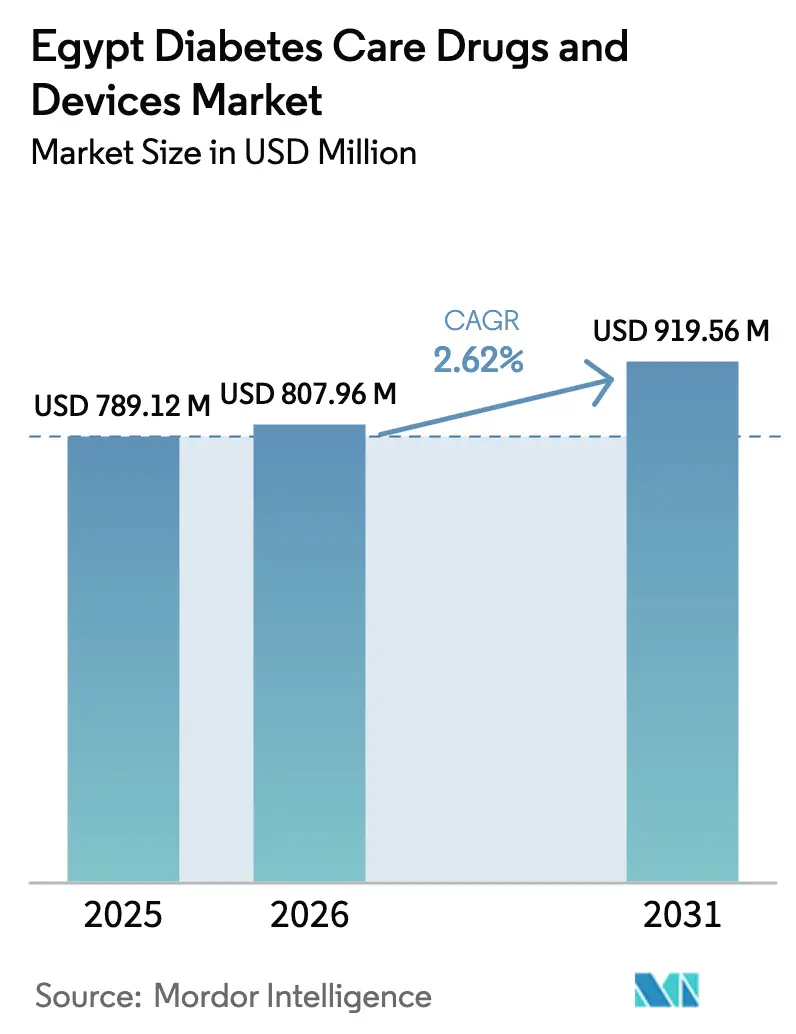

| Taille du marché de l'année de base (2025) | 789.12 Millions de dollars américains |

| Taille du Marché (2026) | 807.96 Millions de dollars américains |

| Taille du Marché (2031) | 919.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché égyptien des médicaments et dispositifs de soins du diabète par Mordor Intelligence

La taille du marché égyptien des médicaments et dispositifs de soins du diabète devrait passer de 789,12 millions USD en 2025 à 807,96 millions USD en 2026 et atteindre 919,56 millions USD d'ici 2031, à un CAGR de 2,62 % sur la période 2026-2031.

Les lacunes diagnostiques persistantes, la volatilité des devises et les politiques de fabrication locale reconfigurent les chaînes d'approvisionnement et les choix thérapeutiques. Soixante-deux pour cent des 13,2 millions d'adultes diabétiques du pays restent non diagnostiqués, et le Système national d'assurance maladie universelle (UHIS) transforme ce vivier latent en patients traités grâce à un dépistage obligatoire et à des registres électroniques. La production locale d'insuline soutenue par le gouvernement, menée par l'alliance Eva Pharma–Eli Lilly, compense déjà 30 millions USD d'importations annuelles et annonce une orientation vers les exportations dans le cadre de la Zone de libre-échange continentale africaine (ZLECAf). La surveillance continue du glucose (CGM) et les technologies intelligentes d'administration d'insuline gagnent du terrain dans les cliniques urbaines, les capteurs FreeStyle Libre 2 d'Abbott et le G7 de Dexcom atteignant des prix inférieurs à 50 USD par capteur. Parallèlement, l'inflation des coûts d'intrants liée aux fluctuations de change et les dépenses élevées à la charge des patients maintiennent l'accessibilité financière au cœur de toute stratégie commerciale.

Points clés du rapport

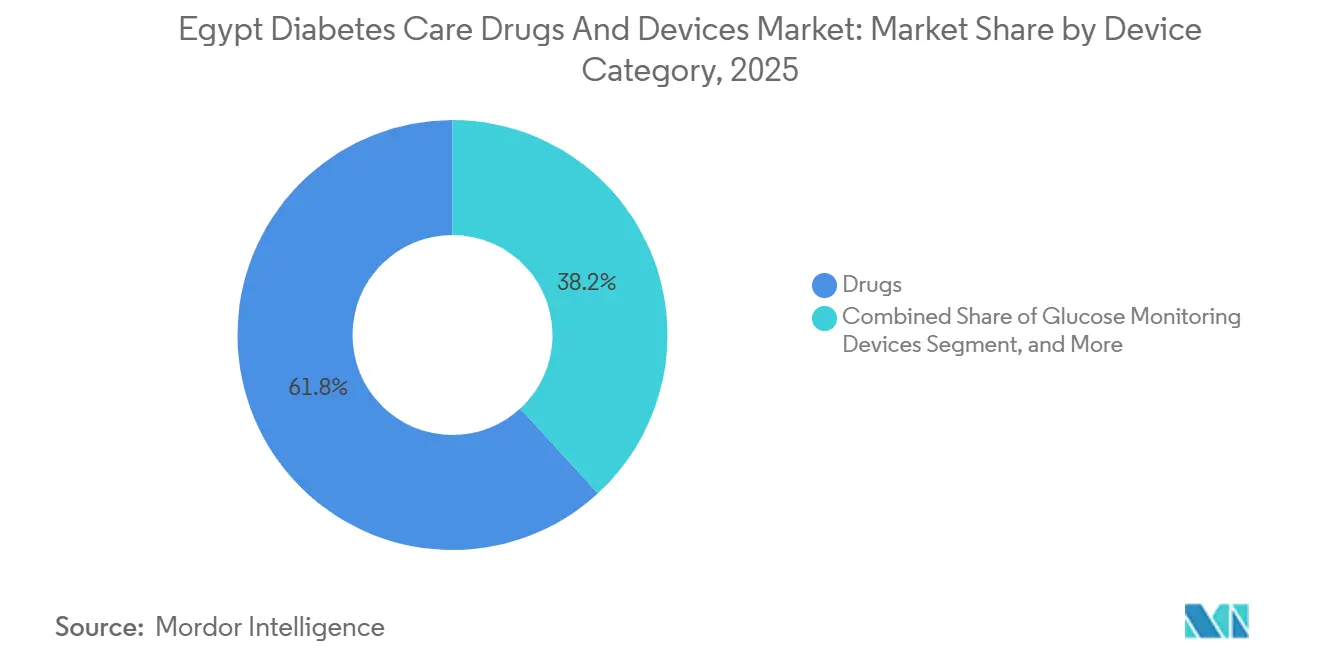

- Par catégorie de dispositif, les médicaments ont dominé avec 61,83 % de la part du marché égyptien des médicaments et dispositifs pour le diabète en 2025, tandis que les dispositifs d'administration d'insuline progressent à un CAGR de 3,79 % jusqu'en 2031.

- Par type de diabète, le type 2 représentait 87,03 % de la part des revenus en 2025, mais le type 1 se développe à un CAGR de 5,17 % jusqu'en 2031.

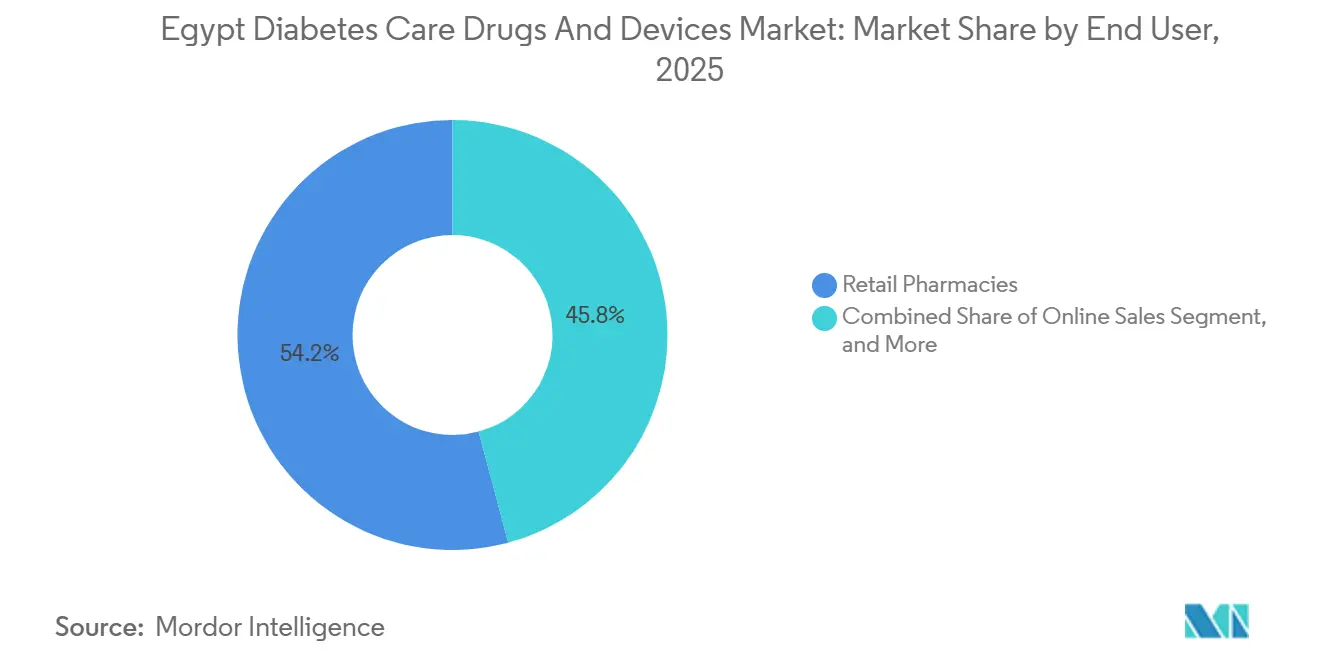

- Par utilisateur final, les pharmacies de détail représentaient 54,18 % des ventes de 2025, tandis que les canaux en ligne connaissent la croissance la plus rapide, avec un CAGR de 6,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché égyptien des médicaments et dispositifs de soins du diabète

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la prévalence et de l'incidence du diabète | +0.8% | National, plus élevé au Caire, Alexandrie, Gizeh | Long terme (≥ 4 ans) |

| Déploiement de l'UHIS gouvernemental et campagnes nationales de dépistage | +0.6% | National, gouvernorats par phases | Moyen terme (2-4 ans) |

| Impulsion en faveur de la fabrication locale d'insuline pour sécuriser l'approvisionnement | +0.5% | National, potentiel d'exportation vers la ZLECAf | Moyen terme (2-4 ans) |

| Adoption accélérée des technologies CGM et d'administration intelligente d'insuline | +0.4% | Centres urbains, diffusion vers la périphérie | Court terme (≤ 2 ans) |

| Expansion de la télésanté en langue arabe | +0.3% | Zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| Positionnement de l'Égypte comme hub d'insuline dans le cadre de la ZLECAf | +0.2% | Afrique du Nord et Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence et de l'incidence du diabète

La prévalence standardisée selon l'âge a atteint 22,4 % en 2024, soit 13,2 millions d'adultes, dont 8,2 millions restent non diagnostiqués.[1]Fédération internationale du diabète, « Égypte – Atlas du diabète de la FID », idf.org Les gouvernorats urbains pratiquent un dépistage plus intensif, laissant la Haute-Égypte rurale en retard de jusqu'à 20 points de pourcentage. Chaque patient nouvellement diagnostiqué ajoute environ 235 USD aux dépenses annuelles en médicaments et dispositifs, de sorte que l'expansion de l'UHIS convertit le besoin de santé publique en volume commercial. Les dépenses liées au diabète ont atteint 3,1 milliards USD en 2024, soulignant la pression budgétaire mais révélant également un potentiel d'économies d'échelle.

Déploiement de l'UHIS gouvernemental et campagnes nationales de dépistage

L'UHIS, soutenu par 166 milliards EGP (5,4 milliards USD), a achevé la phase 1 en 2024 et s'étend désormais à la Haute-Égypte, ajoutant 8 millions de bénéficiaires d'ici 2028.[2]Banque mondiale, « Soutien au secteur de la santé en Égypte », worldbank.org Les protocoles exigent un dépistage annuel pour les adultes de plus de 40 ans, créant un flux soutenu de nouveaux utilisateurs diagnostiqués pour les glucomètres, les capteurs CGM et la metformine générique. Un prêt de 400 millions USD de la Banque mondiale affecte un tiers des fonds aux équipements pour les maladies non transmissibles, accélérant les cycles d'approvisionnement.

Impulsion en faveur de la fabrication locale d'insuline pour sécuriser l'approvisionnement

Eva Pharma a produit le premier lot d'insuline fabriqué localement en Égypte en décembre 2024 et vise une capacité de 100 millions de flacons d'ici 2027. L'usine a déjà économisé 30 millions USD en factures d'importation au cours de sa première année et a protégé la chaîne d'approvisionnement lorsque des perturbations au Danemark ont affecté la production mondiale d'insuline en 2023. Une nouvelle zone de principes actifs pharmaceutiques (API) d'une valeur de 500 millions USD dans la Zone économique du Canal de Suez vise à réduire la dépendance aux importations de 70 %.

Adoption accélérée des technologies CGM et d'administration intelligente d'insuline

La pénétration des CGM a atteint environ 35 000 utilisateurs en 2025, contre 12 000 en 2022.[3]Abbott Diabetes Care, « FreeStyle Libre – Égypte », freestyle.abbott Les capteurs FreeStyle Libre 2 coûtent entre 1 200 et 1 500 EGP (39 à 49 USD) et sont désormais couverts par des plans UHIS limités et des assurances privées. Une étude locale de 2025 a montré que les utilisateurs de CGM ont réduit leur HbA1c de 1,2 point de pourcentage sur 6 mois. Les stylos à insuline intelligents qui enregistrent les données de dosage représentent moins de 5 % de pénétration, mais progressent dans les cliniques privées qui pratiquent la titration basée sur les données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés à la charge des patients et remboursement limité | -0.5% | National, impact le plus fort sur les populations rurales pauvres | Moyen terme (2-4 ans) |

| Inflation des coûts d'intrants liée aux fluctuations de change | -0.4% | Importateurs nationaux | Court terme (≤ 2 ans) |

| Médicaments contrefaits ou sous-standard | -0.2% | Zones rurales, prévalence de 8 % | Long terme (≥ 4 ans) |

| Écart d'infrastructure entre zones urbaines et rurales | -0.3% | Haute-Égypte, Sinaï | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés à la charge des patients et remboursement limité des dispositifs

Les dépenses à la charge des patients ont atteint 60 % des dépenses totales de santé en 2024. Un capteur FreeStyle Libre représente 3,2 jours de salaire pour le travailleur le moins bien rémunéré, contre 0,5 jour pour un mois de metformine. L'UHIS couvre les médicaments essentiels mais exclut les CGM et les médicaments de type GLP-1, créant un système à deux vitesses dans lequel les patients à faibles revenus dépendent des génériques et des glucomètres de base.

Inflation des coûts d'intrants liée aux fluctuations de change pour les composants importés

La livre égyptienne a perdu 50 % de sa valeur face au dollar américain entre 2022 et 2024, augmentant les coûts à l'arrivée des biocapteurs, des écrans LCD et des principes actifs pharmaceutiques (API) jusqu'à 40 % en termes de livres égyptiennes. Le rationnement des devises par la banque centrale a ralenti les importations de dispositifs de six semaines en 2024, obligeant les distributeurs à constituer des stocks plus importants et réduisant les marges. La capacité locale en API ne soulagera la pression qu'après 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de dispositif : prédominance des médicaments avec accélération de l'administration

Les médicaments ont généré 61,83 % des revenus du marché égyptien des médicaments et dispositifs pour le diabète en 2025, et l'insuline seule a contribué à près de la moitié de cette valeur. Parmi les médicaments, les analogues basaux tels que la glargine et la dégludec se vendent mieux que la NPH dans les centres urbains, bien que la NPH à faible coût reste l'ancre des formulaires ruraux. Les agents oraux continuent de traiter la majorité des patients de type 2, bien que l'adoption des inhibiteurs SGLT-2 et des médicaments GLP-1 reste faible en raison du coût et des habitudes des prescripteurs. Les dispositifs d'administration d'insuline représentent le segment à la croissance la plus rapide, avec un CAGR de 3,79 %, faisant passer les utilisateurs du flacon et de la seringue aux stylos intelligents qui stockent les données de dosage. Les livraisons de CGM progressent à partir d'une base installée faible, tandis que les lancettes et bandelettes de base soutiennent l'observance quotidienne. La conformité à la norme ISO 15197 exclut les glucomètres sans marque, consolidant les parts de marché de Roche, Abbott et Sinocare.

Les médicaments conserveront la part du lion sur le marché égyptien des médicaments et dispositifs pour le diabète jusqu'en 2031, car chaque patient de type 1 et un tiers des patients de type 2 dépendent de l'insuline. Cependant, la valeur migre vers le matériel d'administration à mesure que les recharges de stylos locaux font baisser les prix et que les appels d'offres hospitaliers commencent à regrouper médicaments et dispositifs. Parallèlement, les biosimilaires d'insuline font baisser le prix moyen de l'insuline par flacon, mais les volumes traités plus élevés compensent la contraction des marges.

Par type de diabète : volume du type 2, dynamisme du type 1

Le type 2 représentait 87,03 % des ventes de 2025 et restera au-dessus de 85 % jusqu'en 2031, reflétant le poids démographique et les facteurs de risque liés au mode de vie. Cependant, le type 1 affiche un CAGR de 5,17 %, porté par le dépistage pédiatrique et l'amélioration de la survie. La part du marché égyptien des médicaments et dispositifs pour le diabète pour le type 1 est faible mais riche en revenus, car les CGM, les stylos intelligents et les candidats aux pompes se concentrent ici. Le programme Changing Diabetes in Children de Novo Nordisk étendra l'insuline et les glucomètres gratuits pour aider à établir des habitudes d'observance dès le plus jeune âge.

Les cliniciens orientent les patients de type 2 éligibles vers les inhibiteurs SGLT-2 et les médicaments GLP-1 qui réduisent les événements cardiovasculaires et rénaux, mais une adoption de 20 % et 3 % respectivement révèle un potentiel de croissance. À mesure que les obstacles à l'accessibilité financière s'atténuent, la polythérapie guidée par les recommandations augmentera les dépenses par habitant. Le secteur égyptien des médicaments et dispositifs pour le diabète observe également une croissance du dépistage du diabète gestationnel ; chaque cas identifié entraîne une insulinothérapie à court terme et des glucomètres en post-partum.

Par utilisateur final : solidité du commerce de détail, dynamisme des canaux en ligne

Les pharmacies de détail détenaient 54,18 % du marché égyptien des médicaments et dispositifs pour le diabète en 2025, portées par un réseau dense de 60 000 points de vente et la pratique culturelle du conseil pharmaceutique. Des chaînes comme Seif et Ezaby utilisent des applications de fidélité et la livraison le jour même pour fidéliser les acheteurs urbains. Les canaux en ligne ont progressé à un CAGR de 6,05 % et représentent déjà un quart des ventes urbaines. Le modèle d'abonnement de Chefaa offre 15 % de réduction sur les médicaments, tandis que Yodawy intègre les ordonnances électroniques issues des consultations de télésanté de Vezeeta.

Les pharmacies hospitalières représentaient environ un tiers des dépenses, s'appuyant sur des appels d'offres en gros qui privilégient l'insuline générique et les glucomètres de base. Les règles de capitation de l'UHIS poussent les hôpitaux vers les biosimilaires et les dispositifs à coût contrôlé. Les autres utilisateurs finaux, tels que les cliniques d'entreprise et les centres d'ONG, comblent les lacunes rurales mais représentent de faibles volumes. La taille du marché égyptien des médicaments et dispositifs pour le diabète transitant par les canaux en ligne devrait presque doubler entre 2026 et 2031, à mesure que la pénétration des smartphones dépasse 80 % et que les coûts de livraison du dernier kilomètre diminuent.

Analyse géographique

Le Caire représente à lui seul 40 % des ventes de médicaments et de dispositifs, car il concentre la plupart des endocrinologues, des hôpitaux privés et des chaînes de pharmacies. La phase 1 de l'UHIS couvre déjà Port-Saïd, Louxor et d'autres gouvernorats, préparant le terrain pour la croissance dans les villes secondaires. L'extension vers Assouan, Qena et Sohag permettra d'atteindre de larges bassins de patients non diagnostiqués dont le traitement commence par de la metformine à faible coût et progresse vers l'insuline et le CGM à mesure que les infrastructures se développent.

Les lacunes de la chaîne du froid, les températures estivales dépassant 40 °C et les longues distances de déplacement freinent la pénétration des dispositifs à court terme, mais les subventions gouvernementales pour les réfrigérateurs solaires promettent une amélioration progressive.

La péninsule du Sinaï et les gouvernorats de la mer Rouge contribuent à moins de 5 % des revenus en raison de populations clairsemées, mais ils accueillent des pôles de tourisme médical où les expatriés demandent des CGM et des pompes haut de gamme. Les corridors internationaux sont également importants. Avec la ZLECAf, l'Égypte se positionne comme un hub d'exportation : la capacité prévue d'Eva Pharma de 100 millions de flacons d'insuline peut satisfaire une partie de la demande du Nigeria, du Kenya et de l'Afrique du Sud en expédiant via les ports de Suez avec des tarifs préférentiels.

Paysage concurrentiel

Les multinationales Novo Nordisk, Sanofi et Eli Lilly représentent conjointement une part significative des ventes d'insuline et de médicaments oraux de marque, tandis que les producteurs régionaux et locaux se partagent le reste. L'engagement d'accès à l'insuline de Novo Nordisk à 3 USD par flacon fixe des plafonds de prix et oblige les entreprises locales à s'aligner ou à faire mieux. Sanofi défend sa part d'insuline basale avec Lantus et Toujeo, mais fait désormais face à trois glargines biosimilaires dont les prix sont jusqu'à 40 % inférieurs. Eli Lilly gagne en influence grâce à son accord de production avec Eva Pharma, sécurisant l'approvisionnement local et une option d'exportation.

Eva Pharma illustre l'essor des champions locaux. Elle a déjà réduit la facture nationale d'importation d'insuline de 30 millions USD en 2025 et prépare son expansion en Afrique subsaharienne. Sinocare fournit des glucomètres à faible coût conformes à la précision ISO, captant les niches rurales et sensibles aux prix. Les acteurs de la santé numérique Vezeeta, Cura et Altibbi créent des écosystèmes de services reliant les téléconsultations, les ordonnances électroniques et l'exécution en pharmacie, ce qui en fait des cibles d'acquisition potentielles pour les fabricants de dispositifs.

La technologie est le facteur de différenciation le plus évident. Le FreeStyle Libre 2 d'Abbott et le G7 de Dexcom fournissent des données en temps réel qui réduisent les épisodes d'hypoglycémie jusqu'à 50 %. Le système en boucle fermée de nouvelle génération de Medtronic est encore absent en Égypte, mais pourrait entrer via les cliniques privées une fois le remboursement introduit. Les fabricants locaux surveillent la pression sur les marges mais gagnent en résilience en s'approvisionnant en principes actifs pharmaceutiques (API) localement une fois que le hub de la Zone économique du Canal de Suez sera opérationnel.

Leaders du secteur égyptien des médicaments et dispositifs de soins du diabète

Roche

Omnipod

Medtronic

Sanofi S.A.

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Eli Lilly, en partenariat avec Eva Pharma, a reçu l'approbation de l'Autorité égyptienne des médicaments pour la glargine d'insuline fabriquée localement. La collaboration, lancée en 2022, vise à fournir une insuline abordable à au moins 1 million de personnes par an dans les pays à revenus faibles et intermédiaires, avec un accent particulier sur l'Afrique.

- Septembre 2024 : Biocon s'est associé à Tabuk pour lancer des produits GLP-1 au Moyen-Orient, ciblant la gestion du diabète et le contrôle du poids dans certains pays de la région.

Périmètre du rapport sur le marché égyptien des médicaments et dispositifs de soins du diabète

Les patients atteints de diabète de type 1 doivent recevoir de l'insuline car leur pancréas ne peut pas en produire. Pour contrôler la glycémie, l'insuline doit être administrée plusieurs fois par jour, par exemple avant ou pendant les repas. De nombreuses personnes atteintes de diabète de type 2 doivent également prendre des antidiabétiques. Ces médicaments comprennent des médicaments contre le diabète et des injections d'insuline.

Le rapport sur le marché égyptien des médicaments et dispositifs pour le diabète est segmenté par catégorie de dispositif (médicaments [insuline, antidiabétiques oraux, thérapies adjuvantes], dispositifs de surveillance de la glycémie [SMBG, CGM], dispositifs d'administration d'insuline, autres dispositifs), type de diabète (type 1, type 2, gestationnel & autres), utilisateur final (pharmacies hospitalières, pharmacies de détail, ventes en ligne, autres utilisateurs finaux) et géographie (Égypte). Les prévisions du marché sont fournies en valeur (USD) et en volume (unités).

| Médicaments | Insuline |

| Antidiabétiques oraux | |

| Thérapies adjuvantes | |

| Dispositifs de surveillance de la glycémie | Dispositifs de surveillance de la glycémie en auto-mesure (SMBG) |

| Dispositifs de surveillance continue du glucose (CGM) | |

| Dispositifs d'administration d'insuline | |

| Autres dispositifs de soins du diabète |

| Diabète de type 1 |

| Diabète de type 2 |

| Gestationnel et autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Ventes en ligne |

| Autres utilisateurs finaux |

| Par catégorie de dispositif | Médicaments | Insuline |

| Antidiabétiques oraux | ||

| Thérapies adjuvantes | ||

| Dispositifs de surveillance de la glycémie | Dispositifs de surveillance de la glycémie en auto-mesure (SMBG) | |

| Dispositifs de surveillance continue du glucose (CGM) | ||

| Dispositifs d'administration d'insuline | ||

| Autres dispositifs de soins du diabète | ||

| Par type de diabète | Diabète de type 1 | |

| Diabète de type 2 | ||

| Gestationnel et autres | ||

| Par utilisateur final | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Ventes en ligne | ||

| Autres utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché égyptien des médicaments et dispositifs pour le diabète d'ici 2031 ?

Le marché devrait atteindre 0,92 milliard USD d'ici 2031.

À quelle vitesse le segment des dispositifs d'administration d'insuline croît-il ?

Les dispositifs d'administration d'insuline progressent à un CAGR de 3,79 % entre 2026 et 2031.

Quel canal connaît la croissance la plus rapide pour les produits diabétiques ?

Les pharmacies en ligne telles que Chefaa et Yodawy se développent à un CAGR de 6,05 %.

Pourquoi la production locale d'insuline est-elle importante ?

Elle compense les coûts d'importation, sécurise l'approvisionnement lors des fluctuations de change et positionne l'Égypte comme un hub d'exportation dans le cadre de la ZLECAf.

Dernière mise à jour de la page le: