Taille et part du marché de la logistique du commerce électronique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.65 Milliards de dollars |

| Taille du Marché (2026) | 7.25 Milliards de dollars |

| Taille du Marché (2031) | 11.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.98% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique du commerce électronique en Inde par Mordor Intelligence

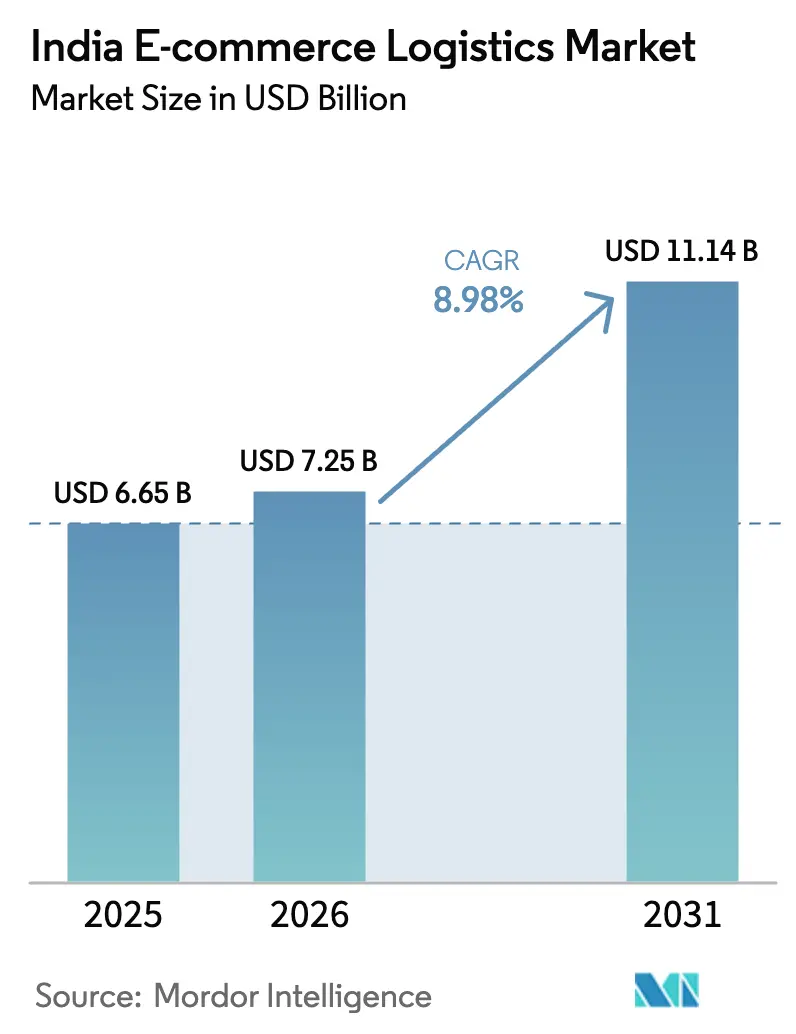

La taille du marché de la logistique du commerce électronique en Inde était évaluée à 6,65 milliards USD en 2025 et devrait croître de 7,25 milliards USD en 2026 pour atteindre 11,14 milliards USD d'ici 2031, à un TCAC de 8,98 % au cours de la période de prévision (2026-2031).

La trajectoire attendue reflète le passage de l'Inde d'une distribution conventionnelle à des écosystèmes d'exécution des commandes reposant sur la technologie, au service d'une base de consommateurs numériques toujours plus large. Les services à valeur ajoutée, l'infrastructure du commerce rapide et les corridors express ferroviaires reconfigurent les paramètres concurrentiels, tandis que les programmes gouvernementaux tels que PM Gati Shakti et le Couloir de fret dédié continuent de réduire les barrières structurelles aux coûts. Le Réseau ouvert pour le commerce numérique (ONDC) ouvre des capacités aux petits prestataires logistiques, réduit la dépendance aux plateformes et élève les attentes en matière de qualité de service. La dynamique de consolidation est manifeste, les acteurs d'envergure intégrant le tri automatisé, l'analyse prédictive et des flottes durables pour protéger les marges et approfondir la couverture régionale.

Principaux enseignements du rapport

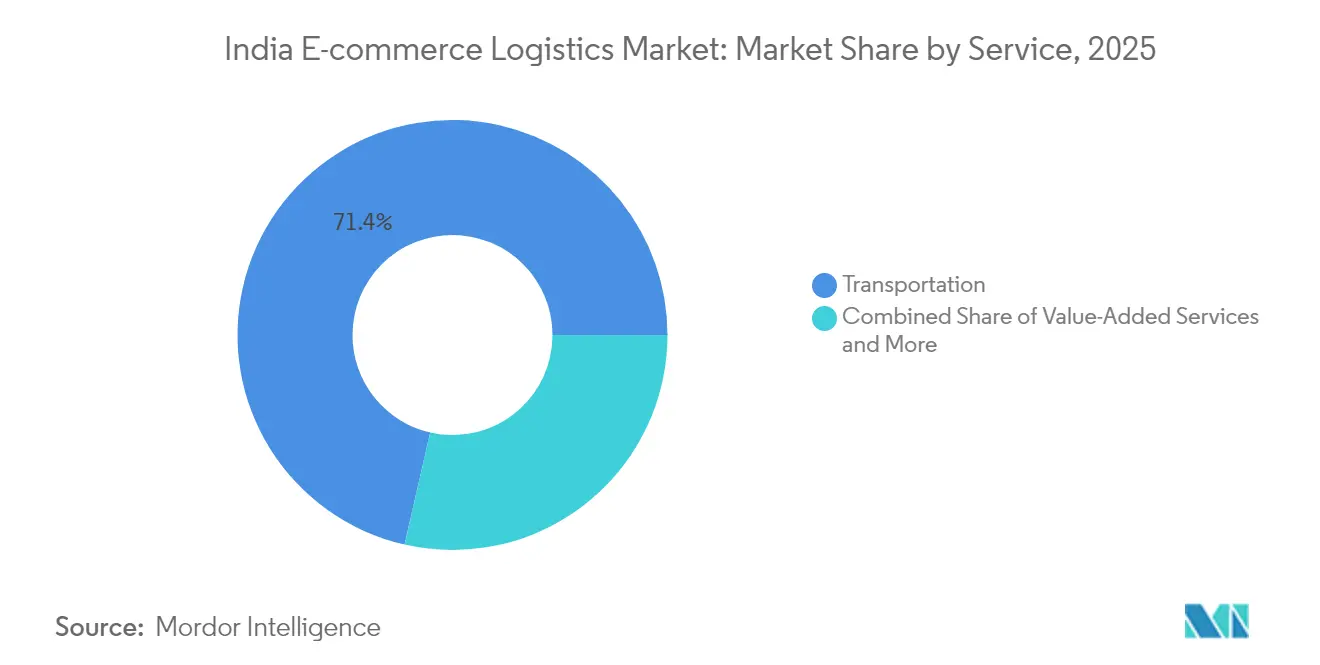

- Par service, le transport a représenté 71,42 % de la part du marché de la logistique du commerce électronique en Inde en 2025, et les services à valeur ajoutée devraient progresser à un TCAC de 7,11 % d'ici 2031.

- Par modèle commercial, le segment B2C a capturé 62,58 % de la taille du marché de la logistique du commerce électronique en Inde en 2025, tandis que le C2C affiche la plus forte expansion à un TCAC de 6,42 % jusqu'en 2031.

- Par destination, les livraisons nationales ont représenté 90,35 % de la taille du marché de la logistique du commerce électronique en Inde en 2025 ; la logistique transfrontalière devrait progresser à un TCAC de 6,69 % entre 2026 et 2031.

- Par vitesse de livraison, la livraison standard a dominé avec 50,62 % de la part du marché de la logistique du commerce électronique en Inde en 2025 ; les services de livraison le jour même devraient croître à un TCAC de 6,09 % jusqu'en 2031.

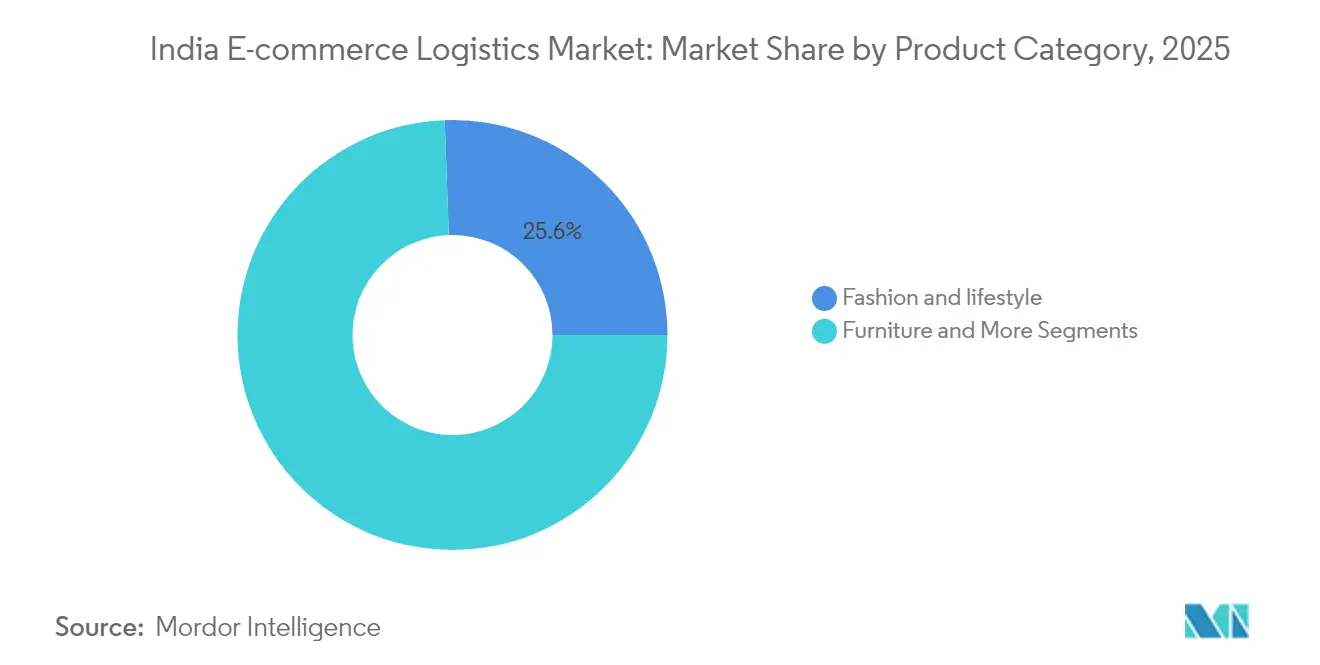

- Par catégorie de produits, la mode et le style de vie ont représenté 25,58 % de la taille du marché de la logistique du commerce électronique en Inde en 2025 et progressent à un TCAC de 6,41 % jusqu'en 2031.

- Par niveau de ville, les villes de niveau 3 et inférieures ont représenté 40,48 % du marché de la logistique du commerce électronique en Inde en 2025, soulignant la réussite de la pénétration numérique en dehors des zones métropolitaines.

- Par région, le Nord a dominé avec une part de 21,78 % en 2025 ; l'Ouest devrait afficher un TCAC de 6,58 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique du commerce électronique en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration des PME/TPE via l'ONDC | +1.8% | National, avec des gains précoces dans les villes de niveaux 2 et 3 | Moyen terme (2 à 4 ans) |

| Prolifération des marques D2C | +1.5% | Centres urbains se développant vers les marchés semi-urbains | Court terme (≤ 2 ans) |

| Essor du commerce rapide et de la livraison le jour même | +2.1% | Grandes métropoles avec extension vers les villes de niveau 2 | Court terme (≤ 2 ans) |

| Omniprésence de l'UPI et des paiements numériques | +1.2% | National, accéléré dans les zones rurales | Long terme (≥ 4 ans) |

| Corridors de fret express ferroviaires | +0.9% | Corridors occidental et oriental principalement | Long terme (≥ 4 ans) |

| Croissance des plateformes de commerce social | +1.4% | National, plus fort dans les marchés en langues régionales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des PME/TPE via l'ONDC

L'ONDC supprime les silos de plateformes, permettant aux entreprises logistiques de servir plusieurs écosystèmes de vendeurs via des API standardisées qui réduisent les coûts d'intégration et améliorent l'utilisation des actifs. Ce modèle bénéficie particulièrement aux marchés de niveaux 2 et 3 où la portée du commerce électronique traditionnel était limitée, stimulant de nouveaux canaux de revenus tout en obligeant les acteurs établis à se différencier sur la transparence et la qualité de service. Les volumes de transactions sur l'ONDC ont augmenté à l'échelle nationale, confirmant son rôle dans la démocratisation de l'accès à la logistique[1]Département pour la promotion de l'industrie et du commerce intérieur, "Document conceptuel de l'ONDC," dpiit.gov.in.

Prolifération des marques D2C

Les marques en vente directe aux consommateurs exigent une gestion intégrée des stocks, un emballage personnalisé et des retours agiles, poussant les prestataires à investir dans l'automatisation et l'analyse prédictive. La prolifération des références (SKU) combinée aux pics saisonniers accroît la complexité, mais la prime accordée à l'expérience client permet d'obtenir des marges plus élevées grâce à des services à valeur ajoutée spécialisés. Cette tendance renforce l'adoption de systèmes de gestion d'entrepôts qui synchronisent l'exécution des commandes multi-nœuds et soutiennent une tarification différenciée.

Essor du commerce rapide et de la livraison le jour même

L'exécution des commandes hyperlocale est passée du statut de nouveauté à celui d'attente de base dans les zones métropolitaines. Les magasins fantômes et les centres de micro-exécution des commandes positionnés à 3-5 kilomètres des ensembles résidentiels nécessitent des investissements immobiliers capitalistiques et des logiciels de routage sophistiqués. Les grands acteurs tirent parti de leur accès aux financements, tandis que les spécialistes hyperlocaux de niche captent une croissance spécifique à certaines catégories dans l'alimentation, l'électronique et la mode. Le tri automatisé et l'optimisation des itinéraires guidée par l'IA maintiennent les niveaux de service malgré la hausse des volumes de commandes[2]Rédaction Bloomberg News, "Les acteurs du commerce rapide accélèrent le déploiement de leur infrastructure," bloomberg.com.

Omniprésence de l'UPI et des paiements numériques

L'Interface de paiements unifiée (UPI) réduit les frictions liées au paiement à la livraison, améliorant les cycles de fonds de roulement et les taux de réussite des livraisons. Les volumes d'UPI ont dépassé 20 milliards de transactions en août 2025, le commerce électronique représentant une part croissante[3]Société nationale des paiements de l'Inde, "Statistiques UPI août 2025," npci.org.in. Les règlements en temps réel permettent aux petits prestataires logistiques de répondre aux normes des grandes entreprises, et les services financiers intégrés génèrent de nouveaux flux de revenus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Infrastructure routière et d'entreposage rural sous-optimale | -1.4% | Zones rurales et semi-urbaines, États de l'Est | Long terme (≥ 4 ans) |

| Taux élevé de retours de produits et de paiement à la livraison | -0.8% | National, plus prononcé dans les villes de niveaux 2 et 3 | Moyen terme (2 à 4 ans) |

| Projet de réglementation du commerce électronique et coûts de localisation des données | -0.6% | National, impact plus élevé sur les opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Conformité ESG et décarbonisation plus strictes | -0.4% | Centres urbains et corridors industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure routière et d'entreposage rural sous-optimale

Les lacunes en matière de connectivité augmentent les coûts par expédition et allongent les délais de livraison dans les marchés ruraux. Les pénuries d'entrepôts restreignent les catégories de produits sensibles à la température et les produits volumineux, limitant la variété des références (SKU). Les initiatives gouvernementales en matière de routes continuent de réduire cet écart, mais le développement des infrastructures reste en retard par rapport à la demande du commerce électronique[4]Ministère du développement rural, "Mise à jour des progrès du programme Pradhan Mantri Gram Sadak Yojana," pmgsy.nic.in. Les complexités de la logistique inverse augmentent encore les coûts là où les options de transport restent limitées.

Taux élevé de retours de produits et de paiement à la livraison

Des niveaux élevés de retours à l'origine gonflent les dépenses de logistique inverse, et les commandes en paiement à la livraison intensifient le risque de recouvrement des paiements. Les catégories de mode génèrent les taux de retours les plus élevés, nécessitant des contrôles qualité pilotés par l'IA et des centres de traitement spécialisés. Les petits prestataires subissent une pression sur leur fonds de roulement en raison de multiples tentatives de livraison et de règlements retardés, rendant les investissements technologiques essentiels pour la protection des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les services à valeur ajoutée captent une demande premium

Le transport a généré 71,42 % de la part du marché de la logistique du commerce électronique en Inde en 2025, et le TCAC du segment des services à valeur ajoutée s'établit à 7,11 % jusqu'en 2031. Les prestataires proposant des emballages de marque, le conditionnement en kits et l'inspection bénéficient d'un fort pouvoir de fixation des prix. Le transport fait face à une marchandisation, mais le transport routier constitue toujours l'épine dorsale en volume pour le marché de la logistique du commerce électronique en Inde. Les améliorations ferroviaires raccourcissent les délais de transit pour les expéditions en vrac, et le fret aérien reste essentiel pour les colis transfrontaliers sensibles au facteur temps.

L'automatisation pilotée par la technologie dans l'entreposage réduit les taux d'erreur et soutient la montée en charge, tandis que le contrôle qualité par l'IA permet aux prestataires de se développer sans augmentation proportionnelle des coûts. Ces capacités soutiennent les stratégies de fidélisation des clients et créent des barrières concurrentielles.

Par modèle commercial : le B2C reste le centre de gravité

Le segment B2C a contribué à hauteur de 62,58 % à la taille du marché de la logistique du commerce électronique en Inde en 2025 et continue de définir les références en matière de niveaux de service. Le corridor C2C, porté par l'activité de commerce social, progresse à un TCAC de 6,42 % (2026-2031) et exige un suivi professionnel, une assurance et un soutien aux entrepreneurs individuels. Les expéditions B2B offrent de la stabilité mais présentent moins d'opportunités de différenciation technologique.

La croissance du B2C s'aligne sur les attentes croissantes du commerce rapide et l'adoption généralisée des smartphones, obligeant les prestataires à affiner les réseaux du dernier kilomètre et les outils de communication avec les clients. L'expansion du commerce social amplifie le besoin de solutions de micro-exécution des commandes évolutives qui répondent aux exigences individualisées des vendeurs.

Par destination : dominance nationale avec un potentiel transfrontalier

Les livraisons nationales ont dominé avec 90,35 % de la taille du marché de la logistique du commerce électronique en Inde en 2025, reflétant la vaste consommation intérieure de l'Inde. Les services transfrontaliers, bien que plus modestes, progressent à un TCAC de 6,69 % jusqu'en 2031, les exportateurs tirant parti de la numérisation des douanes via le Système national à guichet unique.

La conformité à la taxe unifiée sur les biens et services soutient la distribution à l'échelle nationale, et les nouveaux corridors économiques raccourcissent le transit intérieur. Pour les vendeurs internationaux, le courtage en douane spécialisé et les solutions multimodales permettent une tarification premium et érigent des barrières à l'entrée.

Par vitesse de livraison : la livraison standard conserve le leadership en matière de coûts

La livraison standard a contrôlé 50,62 % du marché de la logistique du commerce électronique en Inde en 2025. Le routage consolidé maintient le coût par unité le plus bas, ce qui séduit les consommateurs sensibles aux prix. La livraison le jour même, bien que de niche, croît à un TCAC de 6,09 % (2026-2031) car les acheteurs aisés des grandes métropoles paient pour la commodité.

La livraison le lendemain occupe le segment intermédiaire, tandis que la catégorie « Autres » (plus de 5 jours) absorbe le trafic en vrac non urgent par rail et voie maritime. Les algorithmes d'optimisation des itinéraires contribuent à raccourcir les délais sans augmentation linéaire des coûts, orientant le marché vers des normes plus rapides sans compromettre la rentabilité.

Par catégorie de produits : la mode stimule l'innovation de service

La mode et le style de vie ont conservé une part de 25,58 % de la taille du marché de la logistique du commerce électronique en Inde en 2025 et mènent la croissance à un TCAC de 6,41 % (2026-2031). Les taux de retours élevés contraignent à investir dans des installations de logistique inverse et des moteurs de recommandation basés sur l'IA. La logistique de l'électronique grand public exige des niveaux d'assurance et de sécurité plus élevés, tandis que les aliments et boissons s'appuient sur des actifs de chaîne du froid que peu de concurrents peuvent égaler.

Les soins personnels bénéficient d'une demande prévisible et de taux de retours plus faibles, soutenant une planification efficace des capacités. Le mobilier nécessite la manutention de marchandises volumineuses et des options de montage, ouvrant une autre voie de spécialisation.

Par niveau de ville : la pénétration des villes de niveau 3 remodèle la conception du réseau

Les villes de niveau 3 et inférieures ont représenté 40,48 % du marché de la logistique du commerce électronique en Inde en 2025, portées par les interfaces en langues vernaculaires et la connectivité à données abordables. Les extensions de type hub-and-spoke, les partenariats avec des entrepreneurs locaux et les points de retrait alternatifs permettent une portée rentable malgré une densité d'expéditions plus faible. Les volumes des villes de niveau 1 restent élevés mais font face à une saturation, tandis que le niveau 2 équilibre le potentiel de croissance et l'état de préparation des infrastructures.

Analyse géographique

Le Nord a conservé 21,78 % du marché de la logistique du commerce électronique en Inde en 2025, bénéficiant de clusters industriels établis et de corridors multimodaux. La région de Delhi NCR joue le rôle de porte d'entrée centrale, et les parcs logistiques multimodaux nouvellement approuvés renforcent le débit. Les sections du Couloir de fret dédié occidental réduisent déjà les délais de transit et améliorent les capacités.

L'Ouest est la région à la croissance la plus rapide avec un TCAC de 6,58 % (2026-2031), tirant parti de la base de consommateurs diversifiée du Maharashtra et de l'orientation exportatrice axée sur les ports du Gujarat. Les solutions mer-terre intégrées soutiennent les flux de colis internationaux, et les zones économiques spéciales ajoutent une demande industrielle.

Paysage concurrentiel

La concurrence sur le marché de la logistique du commerce électronique en Inde reste fragmentée, mais se consolide. Des acquisitions telles que le rachat d'Ecom Express par Delhivery soulignent la tendance à l'intégration à grande échelle et à l'extension du réseau national. Les leaders investissent dans l'optimisation des itinéraires par l'IA, le tri automatisé et la robotique d'entrepôt pour améliorer les indicateurs de coût de service.

Trois strates stratégiques définissent le paysage. Les acteurs nationaux combinent des réseaux étendus et des services complets. Les spécialistes régionaux se concentrent sur la profondeur territoriale ou verticale, proposant souvent la manutention de produits sous température contrôlée ou de marchandises volumineuses. Les start-ups axées sur la technologie capturent les niches hyperlocales et du commerce rapide.

Les variables de durabilité entrent dans les appels d'offres à mesure que la conformité ESG se renforce. Les flottes de véhicules électriques, les hubs alimentés à l'énergie solaire et les tableaux de bord de suivi des émissions de carbone différencient les offres de service et attirent des contrats d'entreprise. Les prestataires disposant du capital pour adopter rapidement les technologies vertes acquièrent un avantage concurrentiel.

Leaders du secteur de la logistique du commerce électronique en Inde

Delhivery

Ekart Logistics

XpressBees

Blue Dart Express

DTDC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Delhivery a annoncé l'acquisition d'Ecom Express pour 1 407 crores de roupies (169 millions USD), sous réserve de l'autorisation de la Commission de la concurrence – une consolidation visant à tirer parti des bases de clients communes.

- Janvier 2025 : FedEx a lancé FedEx Surround en Inde, offrant une visibilité quasi en temps réel des expéditions basée sur l'IA pour les clients entreprises.

- Janvier 2025 : Blue Dart a ouvert un hub de 250 000 pieds carrés à Bijwasan, Delhi, avec un tri automatisé et un toit solaire conformes aux objectifs du programme PM Gati Shakti.

- Septembre 2024 : DHL eCommerce a confirmé un plan d'investissement en Inde de 250 millions EUR (260 millions USD) pour développer ses hubs, sa capacité de flotte et ses acquisitions locales d'ici 2030.

Périmètre du rapport sur le marché de la logistique du commerce électronique en Inde

La logistique du commerce électronique désigne les services de transport, d'entreposage et de distribution que la société logistique fournit à un détaillant en ligne.

Le marché indien de la logistique du commerce électronique est segmenté par service (transport, entreposage, gestion des stocks et services à valeur ajoutée (étiquetage, emballage, etc.)), par activité (B2B et B2C), par destination (nationale et internationale/transfrontalière) et par produit (mode et habillement, électronique grand public, électroménager, mobilier, produits de beauté et de soins personnels, et autres produits (jouets, produits alimentaires, etc.)). Le rapport propose la taille et les prévisions du marché en valeur (USD) pour tous les segments ci-dessus.

| Transport | Route |

| Rail | |

| Air | |

| Mer | |

| Entreposage et exécution des commandes | |

| Services à valeur ajoutée (étiquetage, emballage, conditionnement en kits) |

| B2C |

| B2B |

| C2C |

| National |

| Transfrontalier (international) |

| Livraison le jour même (moins de 24 h) |

| Livraison le lendemain (24-48 h) |

| Livraison standard (3 à 5 jours) |

| Autres (plus de 5 jours) |

| Aliments et boissons |

| Soins personnels et ménagers |

| Mode et style de vie (accessoires, habillement, chaussures) |

| Mobilier |

| Électronique grand public et électroménager |

| Autres produits |

| Niveau 1 |

| Niveau 2 |

| Niveau 3 et inférieur |

| Nord |

| Sud |

| Est |

| Ouest |

| Centre |

| Par service | Transport | Route |

| Rail | ||

| Air | ||

| Mer | ||

| Entreposage et exécution des commandes | ||

| Services à valeur ajoutée (étiquetage, emballage, conditionnement en kits) | ||

| Par modèle commercial | B2C | |

| B2B | ||

| C2C | ||

| Par destination | National | |

| Transfrontalier (international) | ||

| Par vitesse de livraison | Livraison le jour même (moins de 24 h) | |

| Livraison le lendemain (24-48 h) | ||

| Livraison standard (3 à 5 jours) | ||

| Autres (plus de 5 jours) | ||

| Par catégorie de produits | Aliments et boissons | |

| Soins personnels et ménagers | ||

| Mode et style de vie (accessoires, habillement, chaussures) | ||

| Mobilier | ||

| Électronique grand public et électroménager | ||

| Autres produits | ||

| Par niveau de ville | Niveau 1 | |

| Niveau 2 | ||

| Niveau 3 et inférieur | ||

| Par région (Inde) | Nord | |

| Sud | ||

| Est | ||

| Ouest | ||

| Centre |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de la logistique du commerce électronique en Inde d'ici 2031 ?

Il devrait atteindre 11,14 milliards USD, avec un TCAC de 8,98 % de 2026 à 2031.

Quel segment de service détient la plus grande part de marché ?

Le transport a commandé 71,42 % de la part de marché en 2025, porté par la hausse des expéditions de commerce électronique et le besoin croissant de solutions de livraison plus rapides au dernier kilomètre.

Quelle région connaît la croissance la plus rapide ?

L'Ouest croît à un TCAC de 6,58 %, soutenu par l'infrastructure portuaire et la diversification industrielle.

Comment les modèles de commerce rapide affectent-ils les réseaux logistiques ?

La demande de livraison le jour même stimule les investissements dans les magasins fantômes et l'optimisation des itinéraires par l'IA, orientant les capitaux vers l'exécution des commandes hyperlocale.

Quel est le principal obstacle à l'expansion du commerce électronique rural ?

L'inadéquation des infrastructures routières et d'entreposage augmente les coûts de livraison et complique les flux de travail de logistique inverse.

Pourquoi les retours constituent-ils un défi majeur dans la logistique de la mode ?

Les taux de retours élevés liés aux problèmes de taille déclenchent une logistique inverse coûteuse, incitant les prestataires à construire des centres de traitement dédiés et des systèmes de qualité prédictifs.

Dernière mise à jour de la page le: