Taille et part du marché des transformateurs en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

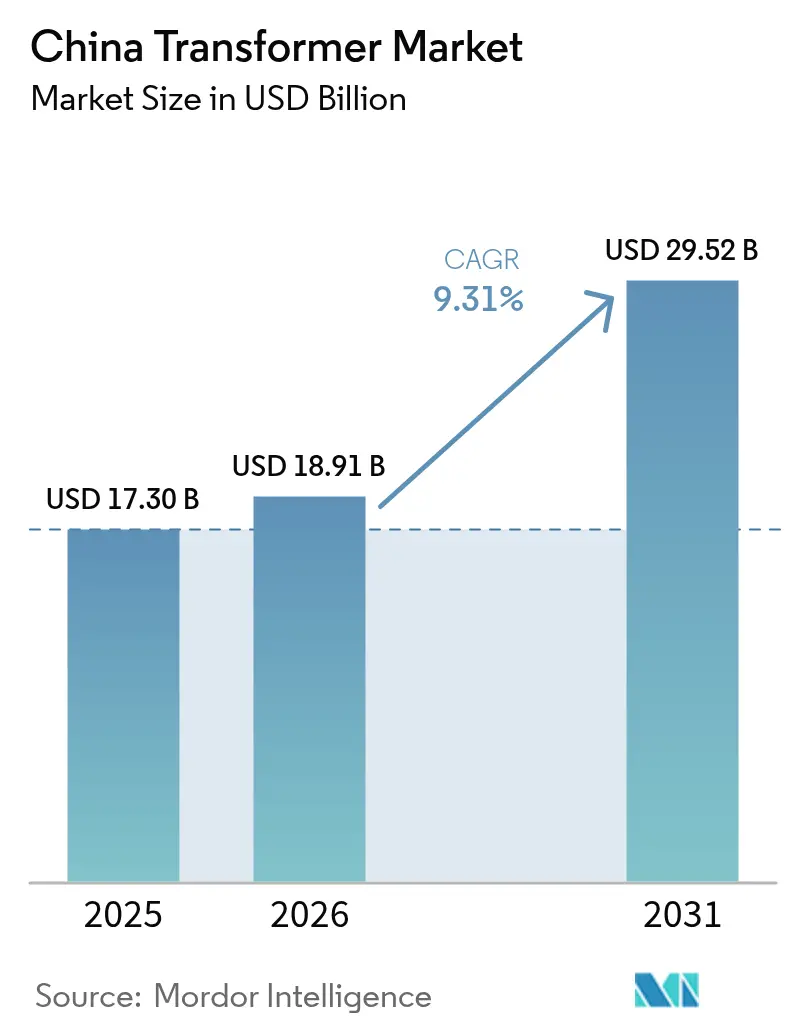

| Taille du marché de l'année de base (2025) | 17.30 Milliards de dollars |

| Taille du Marché (2026) | 18.91 Milliards de dollars |

| Taille du Marché (2031) | 29.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs en Chine par Mordor Intelligence

La taille du marché des transformateurs en Chine est estimée à 18,91 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 17,30 milliards USD, avec des projections pour 2031 indiquant 29,52 milliards USD, croissant à un TCAC de 9,31 % sur la période 2026-2031.

La progression est ancrée par le programme d'investissement record de 88,7 milliards USD de la State Grid Corporation pour 2025, tremplin pour les corridors à très haute tension (THT), les modernisations des réseaux intelligents et les projets de surveillance numérique. La demande en moyenne tension s'intensifie à mesure que les centres de données d'intelligence artificielle migrent vers l'ouest, vers des provinces riches en énergies renouvelables, tandis que les mises à niveau obligatoires d'efficacité S11/S13 accélèrent les cycles de remplacement dans les pôles industriels. Les producteurs nationaux renforcent leur souveraineté technologique dans les conceptions de convertisseurs THT, et les acteurs multinationaux intensifient leur fabrication locale pour contourner les frictions à l'importation. Des contraintes persistent dans l'approvisionnement en acier électrique à grains orientés et dans les cycles d'appels d'offres prolongés de la State Grid, mais le marché des transformateurs en Chine continue de se développer à mesure que l'électrification se répand dans les réseaux ferroviaires, de véhicules électriques et de panneaux solaires en toiture.

Principaux enseignements du rapport

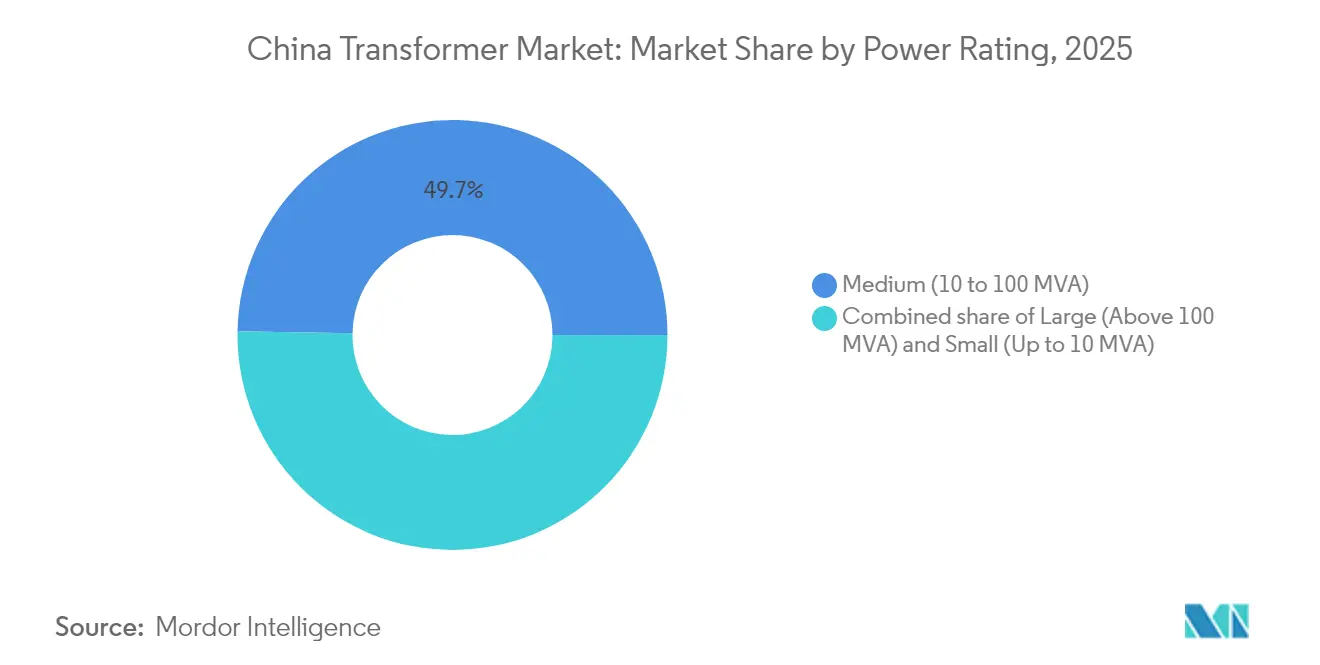

- Par puissance nominale, les unités de puissance moyenne (10–100 MVA) détenaient 49,72 % de la part de marché des transformateurs en Chine en 2025 ; les grandes unités de plus de 100 MVA devraient croître à un TCAC de 9,69 % jusqu'en 2031.

- Par type de refroidissement, les conceptions refroidies par huile représentaient une part de revenus de 76,02 % en 2025, tandis que les unités refroidies par air devraient progresser à un TCAC de 9,92 % jusqu'en 2031.

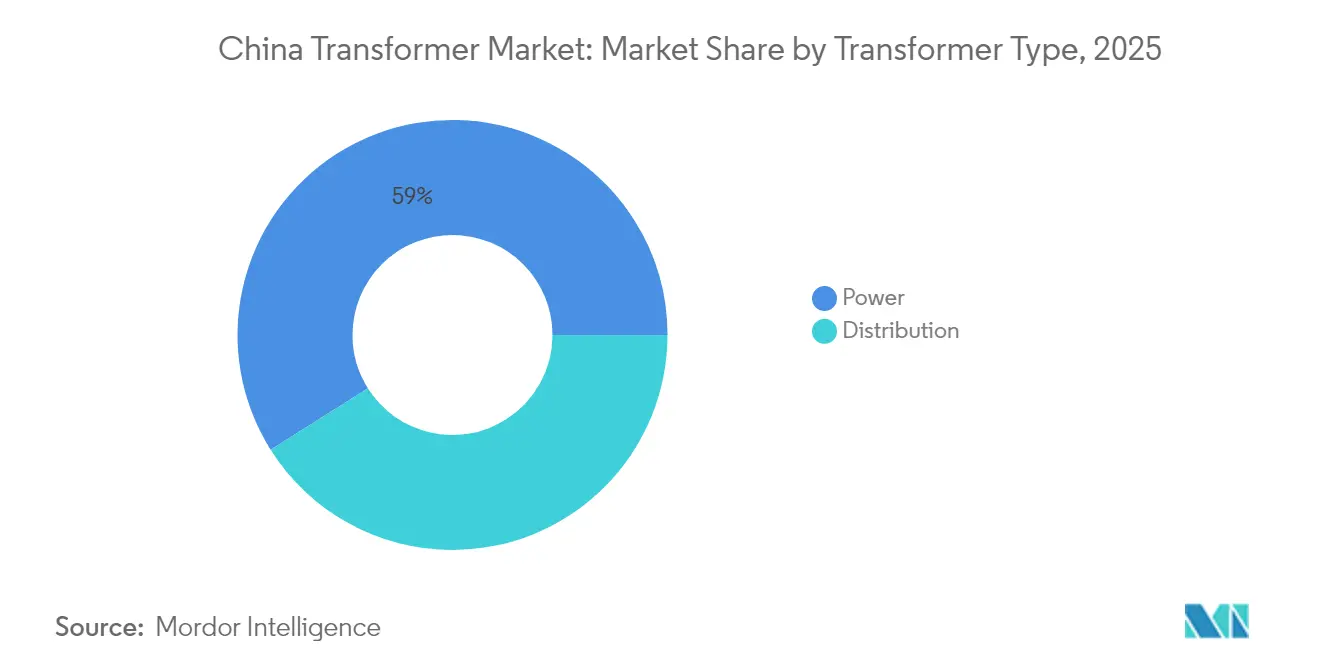

- Par type de transformateur, les transformateurs de puissance représentaient 58,95 % de la taille du marché des transformateurs en Chine en 2025 et devraient se développer à un TCAC de 9,44 % entre 2026 et 2031.

- Par phase, les unités triphasées dominaient le marché avec une part de 87,02 % en 2025 et devraient progresser à un TCAC de 9,36 % jusqu'en 2031.

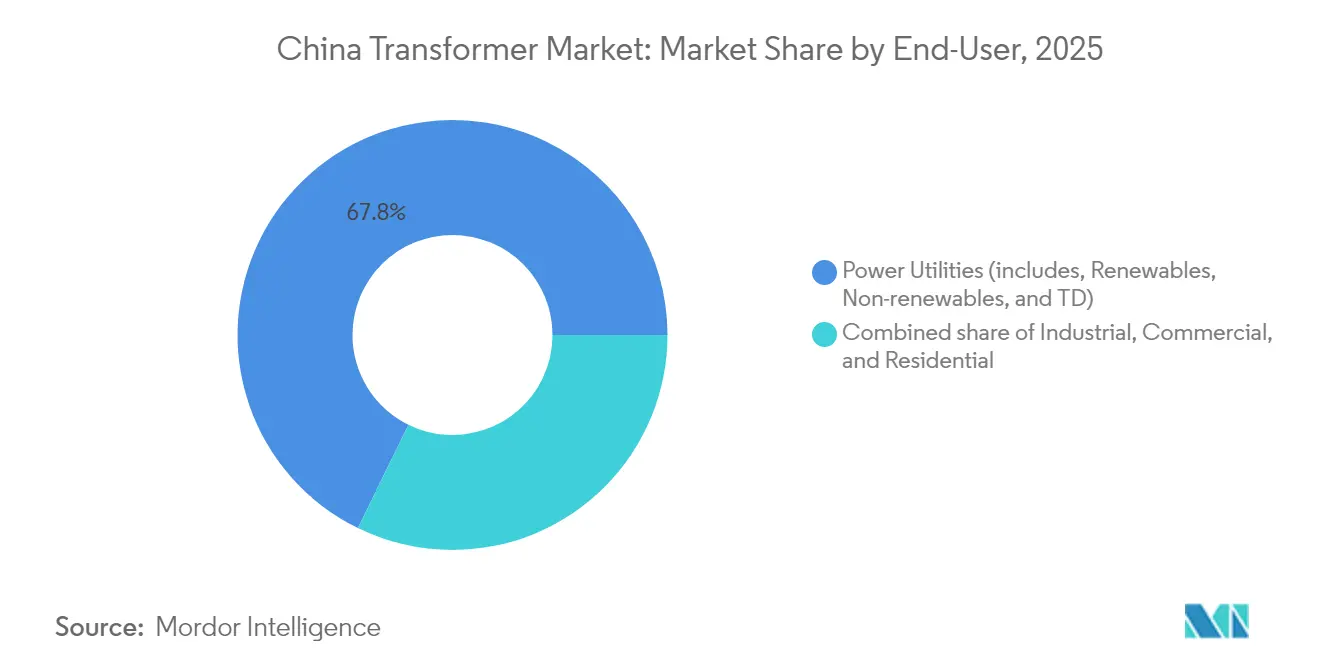

- Par utilisateur final, les services publics d'électricité représentaient 67,75 % des revenus en 2025 et devraient croître à un TCAC de 9,55 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des transformateurs en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Construction du réseau THT du 14e plan quinquennal | +2.8% | National, concentré dans les corridors de transmission Nord-Sud | Long terme (≥ 4 ans) |

| Déploiement obligatoire de la mise à niveau d'efficacité (S11/S13) | +2.4% | National, accéléré dans les régions industrielles | Moyen terme (2-4 ans) |

| Électrification de la demande de traction métro et ferroviaire | +1.6% | Centres urbains, corridors ferroviaires à grande vitesse | Moyen terme (2-4 ans) |

| Construction de corridors de recharge rapide pour véhicules électriques | +1.2% | Provinces côtières orientales, grands axes routiers | Court terme (≤ 2 ans) |

| Essor des sous-stations moyenne tension pour centres de données | +0.9% | Pôles de Chine orientale, centres informatiques de l'Ouest | Court terme (≤ 2 ans) |

| Transformateurs de distribution intelligents bidirectionnels pour panneaux solaires en toiture et stockage | +0.5% | Distribué dans les zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Construction du réseau THT du 14e plan quinquennal

La State Grid prévoit de construire 24 liaisons THT en courant alternatif et 14 en courant continu couvrant plus de 30 000 km au cours de la période du plan en cours. Cinq nouvelles lignes ont obtenu leur approbation en 2024 avec des investissements dépassant 900 milliards CNY, soit 60 % de plus que les cycles précédents.[1]Comité de rédaction, « Cinq nouvelles lignes THT approuvées », Sohu, sohu.com Les transformateurs de conversion de plus de 100 MVA constituent l'épine dorsale de ces projets, et la standardisation ±800 kV/8 GW réduit les délais de construction tout en renforçant le contenu national. La ligne CCHT de 1 901 km reliant la rivière Jinsha au Hubei souligne la nécessité de transformateurs robustes adaptés aux hautes altitudes.[2]Rédacteur, « La Chine construit le projet CCHT le plus élevé du monde », PEOPLE.CN, people.cn Ces projets ancrent la demande à long terme, verrouillant les commandes en usine des années avant la mise en service.

Déploiement obligatoire de la mise à niveau d'efficacité (S11/S13)

Le Plan d'action pour l'amélioration de l'efficacité énergétique industrielle de la Chine prévoit que 80 % des nouveaux transformateurs répondent aux normes S11/S13 d'ici 2025. Les étiquettes d'efficacité énergétique, en vigueur depuis février 2025, accélèrent le remplacement des unités S9 obsolètes et orientent les achats vers des noyaux à faibles pertes.[3]Règles d'étiquetage d'efficacité pour les transformateurs, Commission nationale du développement et de la réforme, ndrc.gov.cn Les listes de préférence de la State Grid amplifient l'attraction du marché, donnant aux fournisseurs à haute efficacité un pouvoir de fixation des prix. L'élan de modernisation est le plus fort dans les provinces côtières à forte intensité énergétique, où les coûts de l'électricité ont un impact significatif sur les marges industrielles. Les fabricants captent des marges plus larges sur les conceptions premium tout en supprimant progressivement les gammes à faible efficacité.

Électrification de la demande de traction métro et ferroviaire

D'ici 2024, trente villes chinoises devaient exploiter 5 850 km de voies de métro, et l'expansion du réseau ferroviaire à grande vitesse se poursuivait sans relâche. Les transformateurs de traction pour les systèmes 2×25 kV ou co-phase doivent combiner des encombrements compacts avec des objectifs de pertes inférieures à 1 % ; les prototypes supraconducteurs atteignent déjà une efficacité supérieure à 99 % tout en pesant moins de 3 t. La poussée vers des itinéraires sans section neutre stimule la demande d'unités à connexion en V intégrées avec des dispositifs de compensation statique de puissance réactive. À mesure que les nouvelles lignes de métro pivotent vers des horaires à fréquence plus élevée, la redondance des transformateurs et la résilience aux vibrations deviennent des priorités de conception.

Construction de corridors de recharge rapide pour véhicules électriques

La State Grid a déployé 78 000 bornes de recharge dans 24 provinces en 2024 et dépensera plus de 10 milliards CNY pour de nouvelles stations d'ici 2025.[4]La State Grid installe 78 000 bornes de recharge, China Daily, chinadaily.com.cn Chaque hub de recharge rapide nécessite une capacité de 5 à 10 MVA, générant des commandes en volume pour des transformateurs sur socle et de type kiosque. Les installations suivent les autoroutes, telles que les axes Pékin–Shanghai et Shenyang–Haikou, établissant des intervalles de service de 50 km. Les points chauds de la demande s'alignent sur les zones à forte adoption de véhicules électriques au Jiangsu, au Zhejiang et au Guangdong. Les spécifications des transformateurs incluent de plus en plus l'atténuation des harmoniques pour protéger les chargeurs embarqués, tandis que les services publics insistent sur la surveillance à distance pour la maintenance préventive.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix et pénuries d'acier à grains orientés | -1.8% | Chaîne d'approvisionnement mondiale, impact concentré sur les pôles de fabrication | Court terme (≤ 2 ans) |

| Longs cycles d'appels d'offres de la State Grid | -1.1% | National, affectant tous les grands projets d'infrastructure | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en bobinage de bobines dans les régions intérieures | -0.8% | Régions de fabrication intérieures, provinces occidentales | Long terme (≥ 4 ans) |

| Coûts de conformité en cybersécurité sur les unités numériques | -0.4% | National, concentré dans les applications de réseau intelligent | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et pénuries d'acier à grains orientés

Une base d'approvisionnement mondiale tendue pour l'acier électrique à grains orientés a poussé les prix de vente des transformateurs 60 à 80 % au-dessus des niveaux de 2020, mettant à rude épreuve les budgets des projets. Une poignée d'aciéries contrôlent les grades Hi-B premium, exposant les fabricants chinois à des hausses de coûts abruptes. Les délais de livraison pour les grandes unités ont doublé depuis 2019, dépassant 115 semaines dans plusieurs usines. La substitution par de l'acier de qualité inférieure compromet les objectifs de pertes à vide, rendant les services publics réticents à accepter des compromis de performance. Les producteurs négocient des contrats d'approvisionnement à plus long terme et développent des lignes de refendage internes pour maintenir ou améliorer les marges.

Longs cycles d'appels d'offres de la State Grid

Les fenêtres d'appels d'offres peuvent durer 12 à 18 mois, immobilisant le fonds de roulement pour les cautions de soumission et les prototypes pendant que les commandes restent en attente. Un plan d'action 2024-2026 vise à rationaliser les procédures, mais la mise en œuvre accuse du retard. Les petits équipementiers sans bilan solide peinent à financer les stocks pendant les phases d'évaluation, ce qui consolide les attributions en faveur des titulaires. Les seuils de documentation technique et les audits de contenu local ajoutent des couches de complexité qui ralentissent les achats même pour les soumissionnaires expérimentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : croissance premium dans les unités de grande capacité

Les grands transformateurs de plus de 100 MVA ont affiché la croissance la plus rapide avec un TCAC de 9,69 %, portés par les corridors CCHT qui transportent l'énergie renouvelable des bases occidentales vers les centres de charge orientaux. Chaque sous-station terminale ±800 kV installe des blocs de conversion dépassant 500 MVA, poussant l'utilisation des bancs d'essai en usine à leurs limites de capacité. Les unités de puissance moyenne ont représenté 49,72 % des expéditions en 2025, au service des sous-stations industrielles, de la traction ferroviaire et des campus de centres de données. Les petites unités de moins de 10 MVA conservent leur pertinence dans l'électrification rurale et les systèmes photovoltaïques distribués, mais font face à une compression des marges face aux fluctuations des prix des matières premières. La tension de l'offre pour les noyaux de plus de 500 MVA confère aux producteurs en place un levier de fixation des prix, tandis que les demandes d'exportation des marchés de la Ceinture et de la Route offrent une couverture cyclique.

Sur le marché chinois des transformateurs, les commandes de grande capacité regroupent souvent des réacteurs shunt et des unités déphaseurs, augmentant la valeur moyenne des contrats et approfondissant la collaboration entre équipementiers et services publics. Les unités de puissance moyenne bénéficient de cycles d'appels d'offres plus courts et d'une demande diversifiée dans les pôles de fabrication. Le secteur chinois des transformateurs continue d'affiner les systèmes d'isolation haute température qui élargissent les marges thermiques et permettent un fonctionnement en surcharge sans vieillissement accéléré.

Par type de refroidissement : les conceptions refroidies par air captent la part urbaine

Les unités refroidies par huile ont conservé une part de 76,02 % en 2025, grâce à leur résistance diélectrique éprouvée et leur rentabilité dans les services à haute tension. Cependant, les alternatives refroidies par air se développent à un TCAC de 9,92 % à mesure que les codes municipaux de sécurité incendie pénalisent les équipements remplis d'huile dans les quartiers densément peuplés. Les technologies à résine coulée et à imprégnation sous vide atteignent désormais des niveaux de pertes comparables, au bénéfice des constructeurs de centres de données qui privilégient une infrastructure de confinement minimale.

Les transformateurs refroidis par air sont de plus en plus équipés de conduits de ventilation forcée et d'échangeurs de chaleur en aluminium, qui améliorent la dissipation thermique. Les fournisseurs intègrent une surveillance de température en ligne pour prédire les risques de défaillance des ventilateurs, prolongeant ainsi les intervalles de maintenance. Les unités refroidies par huile restent indispensables pour 220 kV et au-delà, où les exigences diélectriques élevées et l'exposition en extérieur l'emportent sur les inconvénients liés à la manipulation de l'huile. Les huiles silicones hybrides à point d'éclair élevé offrent une voie de transition, mais à un coût premium.

Par type de transformateur : les unités de puissance mènent la dynamique

Les transformateurs de puissance représentaient 58,95 % des revenus de 2025 et devraient afficher la plus forte croissance prévisionnelle avec un TCAC de 9,44 %, à mesure que les modernisations du réseau de transport s'accélèrent. Les exigences de performance THT nécessitent des distances de fuite étendues, des enroulements multi-sections et des conceptions avancées de changeurs de prises. Les transformateurs de distribution soutiennent la densification urbaine et l'électrification rurale, mais leur expansion ralentit à mesure que les réglementations sur l'efficacité plafonnent les volumes de nouvelles constructions.

Les commandes de classe puissance sur le marché chinois des transformateurs intègrent souvent une analyse des gaz dissous en ligne et des plaques signalétiques numériques pour le suivi du cycle de vie. L'intégration du Système de Transmission en Courant Alternatif Flexible (FACTS) stimule la demande de réacteurs de dérivation et de filtres harmoniques compatibles avec les transformateurs, élargissant ainsi la portée des projets. Le secteur chinois des transformateurs tire parti de l'expertise THT accumulée pour soumissionner de manière compétitive sur des appels d'offres haute tension à l'étranger, diversifiant les sources de revenus au-delà du cycle national.

Par phase : la domination du triphasé persiste

Les unités triphasées représentaient 87,02 % des expéditions en 2025 et devraient croître à un TCAC de 9,36 % à mesure que les moteurs industriels, les convertisseurs ferroviaires et les systèmes d'alimentation sans interruption des centres de données se standardisent sur l'alimentation triphasée. Les transformateurs monophasés restent courants dans la distribution rurale et certaines charges résidentielles, mais font face à un déplacement progressif à mesure que les modules triphasés miniatures atteignent les villages reculés.

Les pilotes de réseau intelligent nécessitent des transformateurs triphasés équipés de modules de calcul en périphérie qui analysent les déséquilibres de charge et les événements de tension en temps réel. Les services publics préfèrent les clusters triphasés modulaires pour un remplacement rapide, ce qui réduit la durée des pannes et simplifie la gestion des pièces de rechange. Le marché chinois des transformateurs intègre des microprogrammes d'analyse prédictive dans les conceptions triphasées, renforçant la résilience opérationnelle.

Par utilisateur final : les services publics ancrent la croissance de la demande

Les services publics d'électricité ont capté 67,75 % des achats en 2025 et maintiendront un TCAC de 9,55 % dans un contexte d'investissement record dans le réseau. La State Grid et China Southern Power Grid émettent des accords-cadres pluriannuels, assurant la visibilité pour la planification de la production des équipementiers et garantissant une exécution dans les délais. Les clients industriels se classent en deuxième position, menés par les secteurs de l'acier, de l'aluminium et de la chimie, qui modernisent leurs installations pour améliorer l'efficacité énergétique.

Les segments commercial et résidentiel s'accélèrent parallèlement au développement du solaire en toiture, de la recharge de véhicules électriques et des entrepôts frigorifiques. Les développeurs de centres de données négocient des accords tripartites avec les services publics et les équipementiers pour sécuriser l'approvisionnement en transformateurs dans un contexte de capacité mondiale limitée. Le marché chinois des transformateurs répond avec des programmes de livraison rapide pour les petites unités, tandis que les méga-projets réservent des créneaux des années à l'avance.

Analyse géographique

La Chine orientale reste le principal pôle de consommation, caractérisé par des clusters industriels denses au Jiangsu, au Zhejiang et à Shanghai, ce qui stimule le remplacement régulier des transformateurs. Les taux de rotation en moyenne tension sont élevés, et l'adoption du refroidissement par air atteint son maximum sous des régimes stricts de sécurité incendie urbaine. La Chine du Nord suit, portée par les lignes THT interrégionales qui transmettent la production éolienne de la Mongolie intérieure ; les blocs de conversion dominent les documents d'appels d'offres et amplifient les valeurs des projets régionaux. La Chine centrale et méridionale émergent comme des provinces à forte croissance. L'électrification des corridors de fabrication lourde du Guangdong stimule la construction de sous-stations 110 kV, tandis que le Hunan et le Jiangxi accélèrent les modernisations S11/S13 pour réduire les pertes du réseau. La Chine du Sud-Ouest bénéficie des schémas d'évacuation de l'hydroélectricité le long des rivières Jinsha et Yalong, nécessitant des transformateurs adaptés aux hautes altitudes avec renforcement parasismique.

Les provinces du Nord-Ouest exploitent de vastes bases solaires et éoliennes qui alimentent des corridors ±800 kV, nécessitant des unités élévateurs robustes tolérantes aux conditions de tempêtes de sable. La Chine du Nord-Est est confrontée à une infrastructure industrielle vieillissante ; les services publics y privilégient la rénovation pour fournir une alimentation stable aux usines pétrochimiques et de construction navale. La capacité des équipementiers locaux au Liaoning réduit les délais de livraison, bien que les volumes de commandes restent inférieurs à ceux de leurs homologues côtiers.

Paysage concurrentiel

Le marché chinois des transformateurs présente une concentration modérée. Les leaders nationaux TBEA, China XD Group et NR Electric tirent parti de l'alignement politique et de chaînes d'approvisionnement verticalement intégrées pour s'accaparer les appels d'offres THT. Ils sécurisent des quotas d'acier à grains orientés en amont et exploitent des bancs d'essai internes dépassant 1 000 MVA, atténuant les goulots d'étranglement tiers.

Les entreprises internationales Hitachi Energy, Siemens et ABB ripostent avec des conceptions d'isolation avancées, des diagnostics de décharges partielles et des références de projets mondiaux. L'expansion de 1,5 milliard USD de Hitachi Energy, incluant des modernisations à Chongqing, témoigne d'un engagement à long terme. Les coentreprises stratégiques aident à satisfaire les seuils de localisation et à accélérer la certification des modules de chiffrement.

La différenciation technologique dicte la concurrence. Les unités ferroviaires supraconductrices, les transformateurs numériques cybersécurisés et les plateformes à état solide bidirectionnelles représentent des niches à haute marge. Les stratégies de résilience de la chaîne d'approvisionnement, telles que le refendage interne des noyaux et les stocks stratégiques d'acier au silicium, jouent un rôle décisif dans l'attribution des contrats. Le marché récompense les fournisseurs qui proposent des analyses du cycle de vie et des écosystèmes de services à distance alignés sur les objectifs du réseau intelligent.

Leaders du secteur des transformateurs en Chine

TBEA Co., Ltd.

China XD Group

Siemens Energy

Hitachi Energy

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Hitachi Energy s'est engagée à investir 250 millions USD supplémentaires pour étendre sa capacité de production de transformateurs dans le monde entier, y compris ses installations en Chine.

- Janvier 2025 : La State Grid a présenté un plan d'investissement record de 88,7 milliards USD pour 2025, en donnant la priorité aux corridors THT et à la numérisation du réseau.

- Janvier 2025 : HD Hyundai Electric a annoncé une expansion de capacité de 274 millions USD pour augmenter la production mondiale de transformateurs de 30 % d'ici 2026.

- Janvier 2025 : Nanjing Nari Group a mis en service le premier SVG de type réseau 66 kV au monde et un STATCOM de type MMC, améliorant les solutions de qualité de l'énergie.

Périmètre du rapport sur le marché des transformateurs en Chine

Un transformateur est un dispositif de transfert d'énergie électrique qui élève ou abaisse la tension d'un circuit à courant alternatif vers un ou plusieurs autres circuits. Le rapport sur le marché des transformateurs en Chine comprend :

| Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) |

| Petite (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi par huile |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et la distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Par puissance nominale | Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) | |

| Petite (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidi par air |

| Refroidi par huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et la distribution) |

| Industriel | |

| Commercial | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des transformateurs en Chine ?

Il s'établit à 18,91 milliards USD en 2026 et devrait atteindre 29,52 milliards USD d'ici 2031.

Quel segment de transformateurs connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les grandes unités de plus de 100 MVA devraient se développer à un TCAC de 9,69 % grâce aux constructions de lignes de transmission THT.

Pourquoi les transformateurs refroidis par air gagnent-ils des parts de marché en Chine ?

Les règles de sécurité incendie urbaine et les préférences des centres de données favorisent les conceptions sans huile qui réduisent les coûts de confinement.

Comment l'investissement 2025 de la State Grid influence-t-il la demande ?

Le budget record de 88,7 milliards USD accélère les projets THT et les modernisations numériques, stimulant les commandes de transformateurs des services publics.

Quelle contrainte matérielle affecte les prix des transformateurs ?

La volatilité de l'approvisionnement en acier électrique à grains orientés fait monter les coûts et allonge les délais de livraison.

Quelles entreprises dominent le segment des transformateurs haute tension ?

Les champions nationaux TBEA, China XD Group et NR Electric détiennent la plupart des contrats THT, tandis que Hitachi Energy et Siemens fournissent des unités numériques avancées.

Dernière mise à jour de la page le: