Taille et Part du Marché des Systèmes Intelligents de Gestion des Bagages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

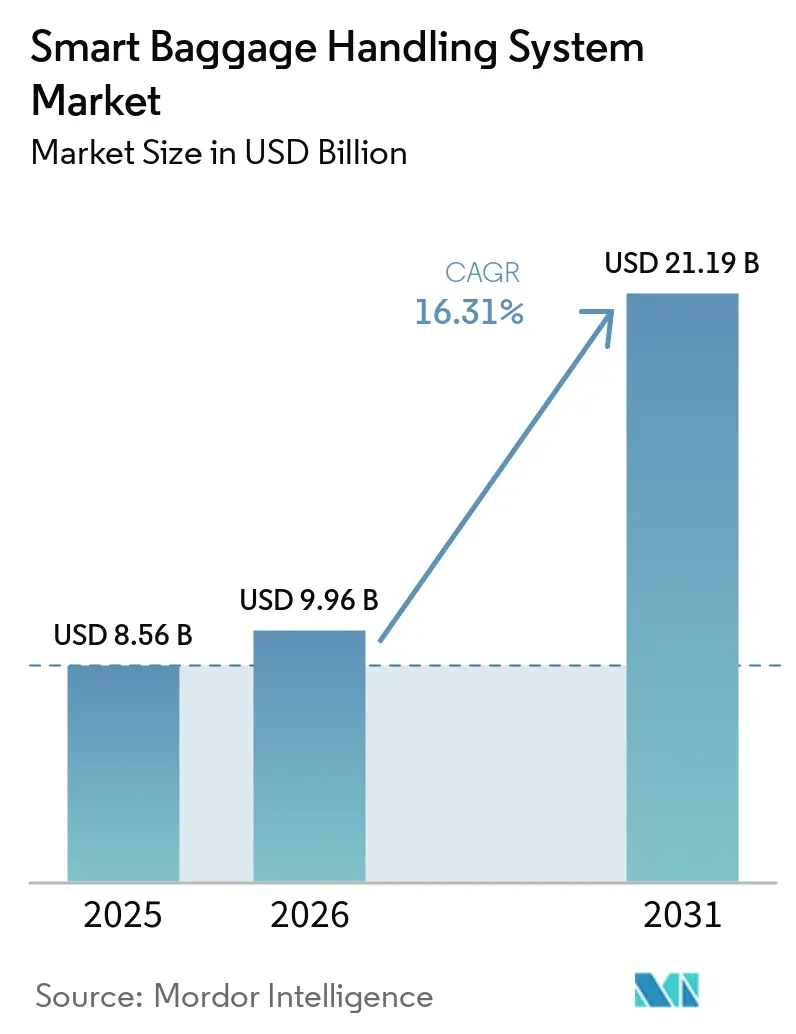

| Taille du Marché (2026) | 9.96 Milliards de dollars |

| Taille du Marché (2031) | 21.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Intelligents de Gestion des Bagages par Mordor Intelligence

La taille du marché des Systèmes Intelligents de Gestion des Bagages était évaluée à 8,56 milliards USD en 2025 et devrait croître de 9,96 milliards USD en 2026 pour atteindre 21,19 milliards USD d'ici 2031, à un CAGR de 16,31 % durant la période de prévision (2026-2031). La croissance du trafic passagers, le renforcement de la conformité à la Résolution 753 de l'IATA et la transition des exploitants aéroportuaires vers une orchestration pilotée par les données accélèrent les décisions d'investissement. Les équipes d'approvisionnement classent désormais les plateformes de contrôle définies par logiciel avant la puissance des convoyeurs, car l'analyse prédictive réduit de manière démontrable les incidents de manutention et les coûts d'indemnisation. Les méga-hubs en construction en Asie-Pacifique et au Moyen-Orient intègrent des réseaux entièrement autonomes dès le premier jour, tandis que les hubs existants en Amérique du Nord et en Europe superposent le suivi RFID et à bande ultra-large sur des infrastructures à code-barres pour préserver les investissements réalisés. Les intégrateurs de systèmes capables de regrouper matériel, logiciel et contrats de maintenance pluriannuels captent une part disproportionnée du marché, les aéroports recherchant une exécution clé en main.

Principaux Enseignements du Rapport

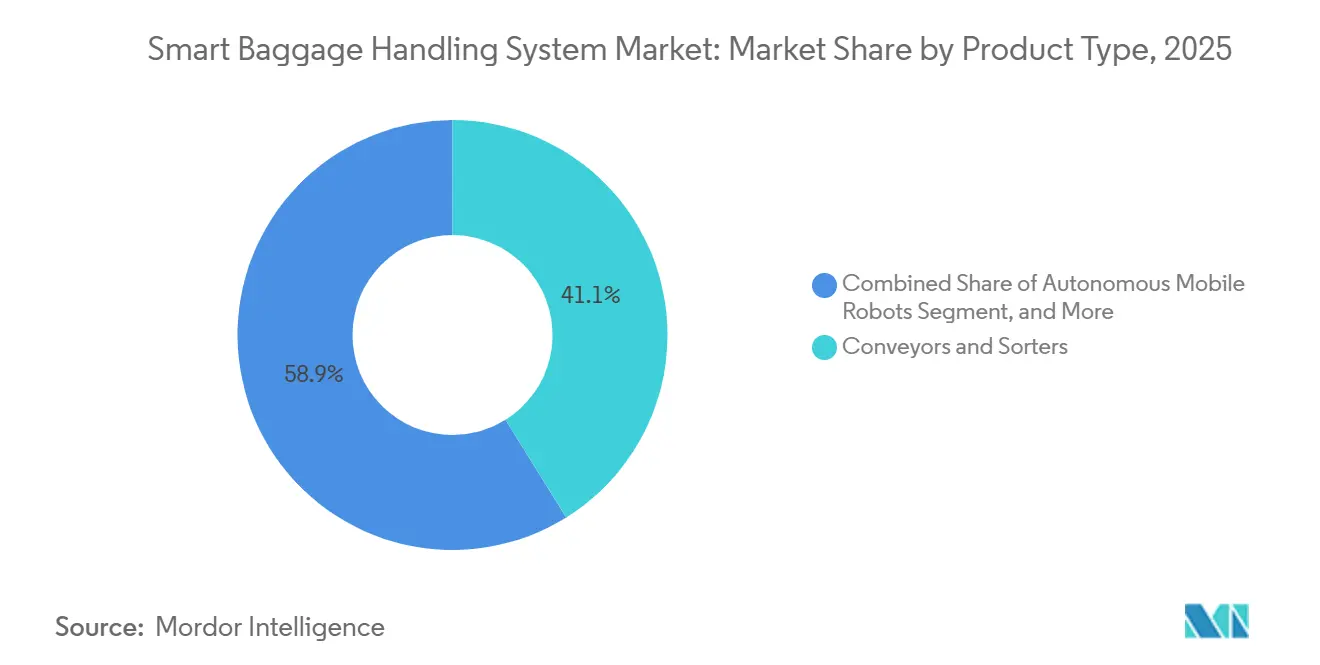

- Par type de produit, les convoyeurs et trieurs ont dominé avec 41,13 % de la part du marché des Systèmes Intelligents de Gestion des Bagages en 2025, tandis que les robots mobiles autonomes constituent le produit à la croissance la plus rapide, progressant à un CAGR de 17,11 % jusqu'en 2031.

- Par solution, les systèmes de réconciliation des bagages enregistrés ont représenté 36,32 % du chiffre d'affaires 2025, tandis que le suivi en temps réel devrait enregistrer un CAGR de 17,09 % jusqu'en 2031.

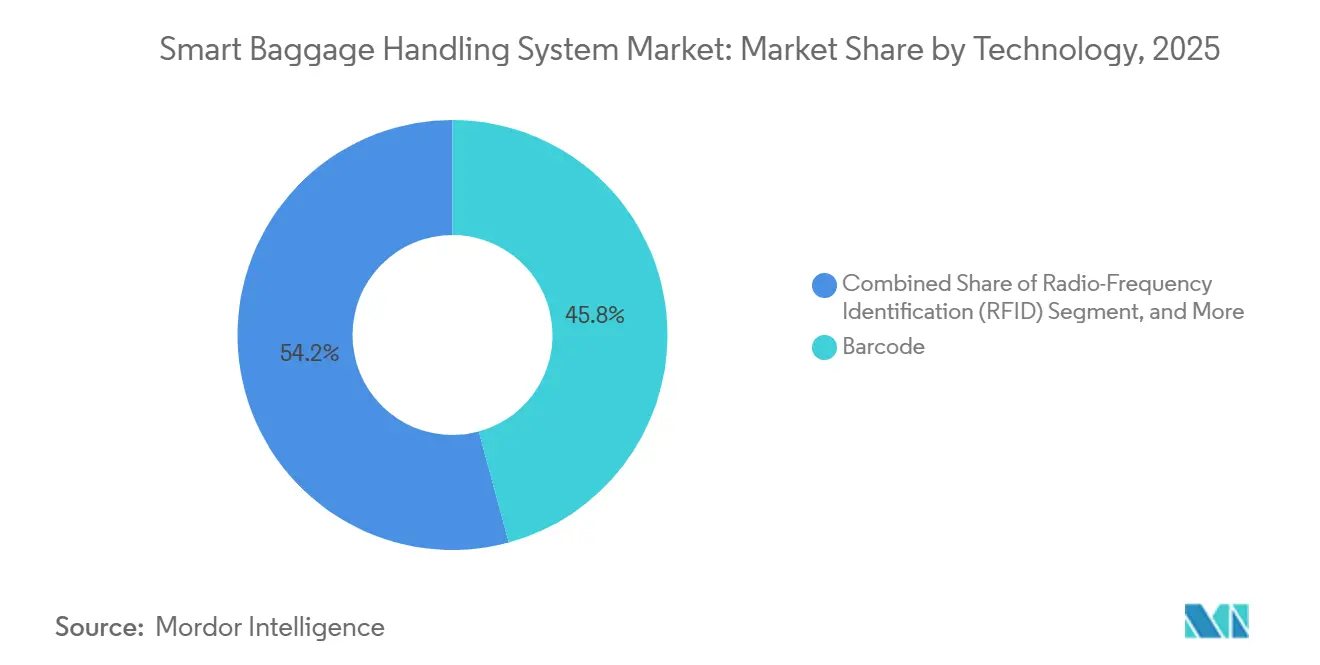

- Par technologie, le code-barres a conservé une part de 45,78 % en 2025, mais la bande ultra-large progresse à un CAGR de 17,28 % sur la période 2026-2031.

- Par utilisateur final, les aéroports de Niveau 1 ont représenté 58,51 % des dépenses en 2025, mais les installations de Niveau 3 devraient croître à un CAGR de 17,39 % jusqu'en 2031.

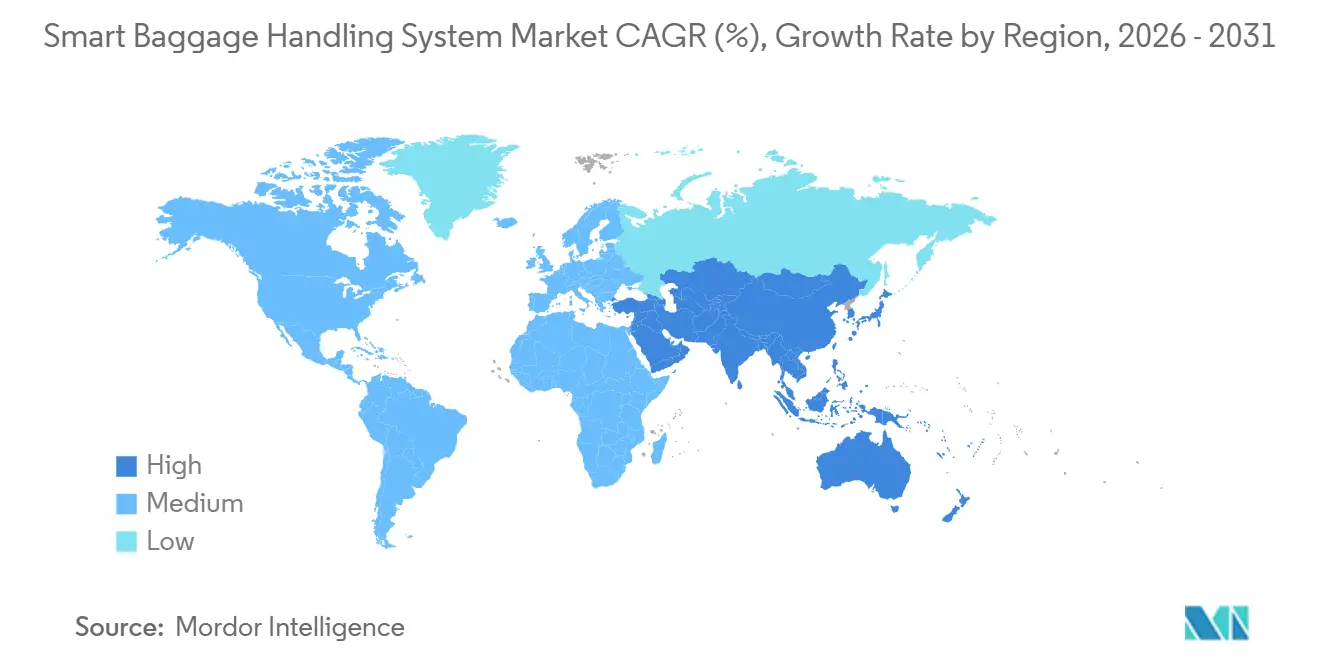

- Par géographie, l'Asie-Pacifique détenait une part de 35,28 % en 2025 et le Moyen-Orient devrait croître à un CAGR de 18,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes Intelligents de Gestion des Bagages

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandat Croissant pour le Suivi des Bagages de Bout en Bout en Vertu de la Résolution 753 de l'IATA | +3.2% | Mondial, avec une adoption accélérée en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansions Rapides des Capacités Aéroportuaires en Asie-Pacifique et au Moyen-Orient | +4.1% | Cœur Asie-Pacifique, Moyen-Orient, extension vers l'Afrique | Moyen terme (2-4 ans) |

| Préférence Croissante des Passagers pour des Parcours en Libre-Service Sans Contact | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Déploiement de la Maintenance Prédictive Basée sur l'IA pour Réduire les Temps d'Arrêt des Convoyeurs | +2.3% | Mondial, gains précoces dans les aéroports de Niveau 1 dans toutes les régions | Moyen terme (2-4 ans) |

| Intégration des Jumeaux Numériques pour l'Optimisation des Flux de Bagages en Temps Réel | +1.9% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation des Données de Bagages par les Aéroports via des Sources de Revenus Annexes | +1.4% | Mondial, concentré dans les hubs de Niveau 1 dotés d'une infrastructure analytique mature | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandat Croissant pour le Suivi des Bagages de Bout en Bout en Vertu de la Résolution 753 de l'IATA

La réglementation de 2018 oblige les transporteurs et les manutentionnaires à enregistrer la garde des bagages à l'acceptation, au chargement, au transfert et à l'arrivée. En 2024, 75 % des aéroports et 44 % des compagnies aériennes étaient conformes, mais beaucoup s'appuient encore sur des scans uniquement par code-barres qui manquent de visibilité en temps réel. Le suivi continu par RFID et Bluetooth à basse consommation réduit les incidents de manutention de 25 % supplémentaires par rapport aux références code-barres. Les transporteurs desservant une seule route internationale doivent tout de même moderniser l'ensemble de leurs réseaux pour éviter les ruptures interlignes, créant un effet multiplicateur pour les fournisseurs d'étiquettes. Les régulateurs européens et nord-américains appliquent la conformité de manière plus stricte, accélérant les programmes de modernisation.

Expansions Rapides des Capacités Aéroportuaires en Asie-Pacifique et au Moyen-Orient

Des méga-projets tels que l'expansion de 35 milliards USD de l'aéroport Al Maktoum de Dubaï et le hub cargo de 293 millions USD de Riyad intègrent dès leur conception un tri autonome, des tracteurs robotisés et une optimisation des flux par IA. Les sites en construction contournent les contraintes héritées, permettant des architectures modulaires qui s'adaptent de 30 % à 50 % via des mises à jour logicielles plutôt que par des travaux de génie civil. L'aéroport de Fuzhou Changle en Chine illustre cette approche, traitant 6 000 bagages par heure grâce à un stockage activé par RFID qui s'adapte à l'enregistrement anticipé. Ces déploiements se répercutent en Afrique à mesure que les entrepreneurs reproduisent des plans éprouvés.

Préférence Croissante des Passagers pour des Parcours en Libre-Service Sans Contact

Des enquêtes post-pandémie indiquent que 68 % des voyageurs préfèrent la dépose de bagages en libre-service, et les déploiements à Denver et San Francisco ont permis des gains de capacité allant jusqu'à 60 % par voie.[1]SITA, "RFID Baggage Tracking: The Future Is Now," SITA.AERO La reconnaissance faciale, les bracelets RFID et les capteurs de vérification du poids rationalisent les transactions en moins de 90 secondes, allégeant les pressions sur les coûts de main-d'œuvre. L'Amérique du Nord et l'Europe sont en tête de l'adoption car les effectifs syndiqués amplifient la proposition de valeur de l'automatisation, mais l'Asie-Pacifique rattrape son retard à mesure que le trafic retrouve des niveaux records.

Déploiement de la Maintenance Prédictive Basée sur l'IA pour Réduire les Temps d'Arrêt des Convoyeurs

Les pannes imprévues causent jusqu'à 20 % des bagages mal acheminés. Les plateformes d'IA ingèrent des données de vibration, de température et de courant moteur pour signaler les problèmes 7 à 14 jours à l'avance. L'aéroport de Christchurch a réduit les temps d'arrêt non planifiés de 40 % au cours de la première année, tandis que le hub d'UPS à Incheon a atteint une disponibilité de 99,9 % pour 1,2 million de colis par jour. Les journaux de maintenance alimentent les jumeaux numériques, produisant un cycle vertueux d'affinement continu des paramètres.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées pour la Modernisation des Systèmes Existants | -2.7% | Mondial, particulièrement aigu en Amérique du Nord et en Europe avec des infrastructures vieillissantes | Court terme (≤ 2 ans) |

| Standardisation Limitée entre Compagnies Aériennes, Aéroports et Fournisseurs de Technologies | -1.9% | Mondial, fragmentation la plus élevée en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Vulnérabilités en Matière de Cybersécurité dans les Réseaux de Bagages Connectés à l'IoT | -1.3% | Mondial, risque élevé dans les hubs de Niveau 1 à forte connectivité | Moyen terme (2-4 ans) |

| Pénurie de Techniciens Qualifiés pour la Maintenance de la Robotique et de l'Automatisation | -1.1% | Mondial, plus sévère en Asie-Pacifique et au Moyen-Orient avec un déploiement rapide | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées pour la Modernisation des Systèmes Existants

La modernisation d'un hub de taille moyenne coûte entre 50 et 200 millions USD avec des horizons de remboursement de 8 à 12 ans. Austin-Bergstrom a dépensé 241,5 millions USD en 2025, et Seattle-Tacoma a réservé 190 millions USD jusqu'en 2028. Les aéroports plus petits peinent à amortir les coûts fixes, bien que les subventions de la FAA, comme l'attribution de 26,6 millions USD à Denver, atténuent l'impact aux États-Unis.[2]Administration Fédérale de l'Aviation, « Programme de Subventions pour la Sécurité Aéroportuaire », FAA.GOV Les marchés émergents offrent rarement des subventions comparables, ralentissant l'adoption malgré les attentes croissantes des passagers.

Standardisation Limitée entre Compagnies Aériennes, Aéroports et Fournisseurs de Technologies

L'écosystème englobe des systèmes de contrôle des départs propriétaires des compagnies aériennes, des commandes de convoyeurs spécifiques aux fournisseurs et des protocoles d'étiquettes fragmentés. La démarche de messagerie XML de l'IATA reste inégale, obligeant des projets comme le Terminal 3 de Copenhague à insérer des intergiciels personnalisés qui ajoutent 15 % à 20 % aux coûts. Les variations de fréquence des étiquettes RFID et UWB obligent les aéroports à stocker plusieurs types de lecteurs, augmentant la complexité en Asie-Pacifique et en Amérique du Sud où les compagnies à bas coûts prolifèrent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Robotique Remodèle la Domination des Infrastructures Fixes

Les convoyeurs et trieurs ont capturé la plus grande part de 41,13 % dans la tranche de revenus 2025, mais les aéroports pilotent désormais des flottes robotiques flexibles pour gérer les pics saisonniers sans construction permanente. La taille du marché des Systèmes Intelligents de Gestion des Bagages pour les robots mobiles autonomes devrait s'étendre à un CAGR de 17,11 % entre 2026 et 2031. Le déploiement par dnata de six tracteurs TractEasy à l'aéroport international de Dubaï pour 6 millions AED (1,6 million USD) a validé l'efficacité de l'augmentation en période de pointe. Les tracteurs d'EasyMile à Francfort ont parcouru 20 000 kilomètres avec une disponibilité de 99,5 %, démontrant une fiabilité de niveau industriel.

La robotique réduit également les émissions en remplaçant les tracteurs diesel, s'alignant sur les mandats de réduction des émissions de carbone. Les essais du tracteur Auto-DollyTug d'Aurrigo à Schiphol et à Changi visent une réduction de 8 % à 12 % des émissions au sol. Les pilotes de l'exosquelette HAL de Cyberdyne à Haneda ont réduit les blessures musculo-squelettiques de 30 %. Ces succès convainquent les aéroports de Niveau 3 que les robots modulaires peuvent offrir une grande partie des fonctionnalités de Niveau 1 pour une fraction des dépenses d'investissement.

Par Solution : Le Suivi en Temps Réel Défie la Prédominance de la Réconciliation

Les systèmes de réconciliation des bagages enregistrés ont représenté 36,32 % du chiffre d'affaires en 2025, soulignant leur rôle essentiel en tant qu'épine dorsale de la conformité pour le secteur de l'aviation. Ces systèmes garantissent que les bagages sont précisément suivis et associés aux passagers, réduisant le risque d'incidents de manutention et améliorant l'efficacité opérationnelle. Le suivi en temps réel devrait toutefois croître plus rapidement, avec un taux de croissance annuel de 17,09 %, les compagnies aériennes exploitant de plus en plus les données pour traiter de manière proactive les problèmes potentiels de mauvais acheminement. Collins Aerospace a signalé des temps de transaction inférieurs à une minute sur ses bornes ARINC SelfDrop, ce qui réduit considérablement les besoins en espace de file d'attente dans les aéroports.[3]Collins Aerospace, « Dépose de Bagages en Libre-Service », COLLINSaerospace.COM De même, le système Bag Radar de SITA identifie les bagages à risque plusieurs heures à l'avance, permettant aux équipes au sol d'intercepter et de résoudre les problèmes avant que les passagers ne ratent leurs correspondances.

Les technologies en libre-service aident également les exploitants à surmonter les goulots d'étranglement liés à la main-d'œuvre, un défi persistant dans le secteur de l'aviation. Par exemple, Qatar Aviation Services a réussi à économiser 70 000 heures de travail par an en intégrant le logiciel Amadeus dans ses opérations. Cette réduction du travail manuel rationalise non seulement les processus, mais permet également au personnel de se concentrer sur des tâches à plus haute valeur ajoutée. Bien que le segment de récupération des bagages perdus reste relativement modeste, chaque bagage mal acheminé évité contribue à préserver la fidélité des clients. Cette fidélité est une mesure essentielle qui influence directement les scores de recommandation nets, lesquels peuvent à leur tour générer des opportunités de revenus annexes potentiels pour les compagnies aériennes.

Par Technologie : La Bande Ultra-Large Gagne du Terrain sur la Prédominance du Code-Barres

La part de marché de 45,78 % du code-barres dans les Systèmes Intelligents de Gestion des Bagages en 2025 reflète son faible coût et sa base d'installation de trois décennies. Cependant, la précision au centimètre de l'UWB prend en charge les transferts robotiques et la vérification automatisée du chargement, justifiant une prévision de CAGR de 17,28 %. Le pilote d'Eliko à l'aéroport de Tallinn a atteint une résolution inférieure à 10 centimètres à 40 Hz, permettant des transferts convoyeur-robot sans contrôle humain. La RFID a atteint une pénétration de 27 % en 2024, avec une précision de lecture de 99,98 %, réduisant les incidents de manutention de 25 %.

La superposition hybride atténue les contraintes budgétaires ; les aéroports plus petits superposent des balises BLE sur des scanners à code-barres pour gagner en visibilité progressive et améliorer l'efficacité opérationnelle. Cette approche permet à ces aéroports d'améliorer le suivi des bagages sans nécessiter d'importantes mises à niveau d'infrastructure. De plus, la baisse des prix des étiquettes et la disponibilité de lecteurs modulaires devraient faciliter l'adoption de la technologie UWB par les installations de Niveau 2 d'ici 2028. Cette évolution devrait élargir le marché adressable pour les fournisseurs, leur permettant de servir un plus large éventail d'opérations et de besoins aéroportuaires.

Par Utilisateur Final : Les Aéroports de Niveau 3 Accélèrent l'Adoption de l'Automatisation

Les hubs de Niveau 1 ont traité 58,51 % des investissements de 2025, mais la dynamique de croissance se déplace vers les aéroports de Niveau 3, qui devraient s'étendre à un CAGR robuste de 17,39 %. La taille du marché des Systèmes Intelligents de Gestion des Bagages pour les installations régionales connaît une croissance significative à mesure que les régulateurs étendent de plus en plus les mandats de suivi pour améliorer l'efficacité opérationnelle et la satisfaction des passagers. Par exemple, l'aéroport international de Bozeman Yellowstone a investi 23,9 millions USD dans des systèmes de contrôle en ligne pour améliorer la gestion des bagages pour ses 2,4 millions de passagers annuels. De même, l'aéroport international de Sarasota-Bradenton a alloué 46,9 millions USD pour consolider les flux de bagages dans ses terminaux, dans le but de rationaliser les opérations et d'accueillir des volumes de passagers croissants.

Les aéroports de Niveau 2 occupent un terrain intermédiaire, combinant des systèmes de convoyeurs fixes traditionnels avec une robotique modulaire avancée pour optimiser les processus de gestion des bagages. Les contrats de 120 millions USD de Leonardo à l'aéroport Hobby de Houston et à l'aéroport international de Melbourne Orlando illustrent comment des options de financement flexibles peuvent faciliter l'adoption de technologies innovantes, même lorsque les budgets d'investissement sont contraints. De plus, les compagnies aériennes et les manutentionnaires au sol réalisent des investissements séparés dans des scanners mobiles pour assurer une gestion cohérente et précise des données de bagages, même lorsqu'ils opèrent dans plusieurs aéroports. Cette approche souligne l'importance croissante accordée à l'interopérabilité et à l'efficacité au sein de l'écosystème de gestion des bagages.

Analyse Géographique

L'Asie-Pacifique a dominé avec une part de marché de 35,28 % des Systèmes Intelligents de Gestion des Bagages en 2025, portée par le boom rapide de la construction aéroportuaire en Chine et les initiatives de privatisation en cours en Inde dans le secteur de l'aviation. Les projets en construction, tels que l'aéroport international de Fuzhou Changle et le Terminal 1 de Delhi, mettent en œuvre des réseaux RFID de bout en bout et des bornes de dépose en libre-service dès le départ.[4]Aéroport de New Delhi, « Informations sur les Terminaux », NEWDELHIAIRPORT.IN Cette approche proactive permet à ces aéroports de contourner les défis associés aux modernisations de sites existants, qui ralentissent souvent les efforts de modernisation sur les marchés occidentaux.

Le Moyen-Orient devrait être la région à la croissance la plus rapide, avec un impressionnant CAGR de 18,31 % jusqu'en 2031. L'aéroport international Al Maktoum de Dubaï vise une capacité de 260 millions de passagers annuels, soutenu par une infrastructure de gestion des bagages entièrement autonome. De même, l'aéroport international King Abdulaziz d'Arabie Saoudite prévoit d'accueillir 114 millions de passagers d'ici 2030, en s'appuyant sur des systèmes RFID intégrés et des technologies de maintenance prédictive. Les fonds souverains de la région canalisent des investissements significatifs dans les infrastructures aéronautiques dans le cadre de stratégies de diversification économique plus larges, assurant un flux régulier de financement pour les projets à long terme.

L'Amérique du Nord et l'Europe font face à des défis uniques en raison de leurs terminaux centenaires, qui doivent rester opérationnels pendant d'importantes rénovations. Par exemple, l'aéroport international d'Austin-Bergstrom a achevé une modernisation de 241,5 millions USD en 2025, suivant une approche de construction par phases qui a minimisé les perturbations des opérations de vol. De même, l'aéroport international de Seattle-Tacoma navigue dans des complexités comparables, ses efforts de modernisation devant se poursuivre jusqu'en 2028. Pendant ce temps, l'Amérique du Sud et l'Afrique, bien qu'encore aux premiers stades d'adoption, explorent des solutions modulaires qui leur permettent de passer directement aux normes modernes de gestion des bagages, contournant les mises à niveau progressives observées dans les régions plus développées.

Paysage Concurrentiel

Les cinq premiers intégrateurs, Vanderlande, BEUMER, Siemens Logistics, Daifuku et SITA, contrôlent une valeur contractuelle mondiale estimée à 40 %-50 %, conférant au marché des Systèmes Intelligents de Gestion des Bagages une concentration modérée. Ces entreprises maintiennent un avantage concurrentiel en proposant des solutions complètes regroupant convoyeurs, systèmes RFID, logiciels et services de maintenance à long terme, fidélisant efficacement les clients dès la phase de conception. Par exemple, le contrat de 115 millions EUR (123 millions USD) de Vanderlande pour l'aéroport CPK de Varsovie, qui comprend 16 kilomètres de convoyeurs, illustre la visibilité pluriannuelle des revenus que ces intégrateurs obtiennent grâce à de tels projets à grande échelle. De plus, ces entreprises s'appuient sur leurs réputations établies et leur vaste expérience pour décrocher des contrats pour des projets en construction et sur des sites existants, consolidant davantage leur position sur le marché.

Les perturbateurs émergents sur le marché se concentrent sur des niches de la robotique que les grands acteurs établis desservent souvent insuffisamment. Des entreprises comme Aurrigo se spécialisent dans les chariots autonomes, tandis qu'EasyMile fournit des tracteurs électriques, saisissant des opportunités dans des projets où les aéroports préfèrent des solutions modulaires prêtes à l'emploi aux embranchements fixes traditionnels. Ces perturbateurs exploitent également les avancées en intelligence artificielle et en apprentissage automatique pour améliorer l'efficacité et l'adaptabilité de leurs solutions. De plus, la cybersécurité est devenue un facteur de différenciation clé sur le marché. Par exemple, BEUMER s'est associé à DIREC pour développer des cadres IoT chiffrés qui ont démontré des capacités complètes de détection d'intrusion lors d'essais menés à Zagreb.[5]BEUMER Group, « Solutions de Cybersécurité », BEUMERGROUP.COM Ces innovations deviennent de plus en plus essentielles à mesure que les aéroports accordent la priorité à la sécurité des données et à la résilience opérationnelle.

Les hubs en construction optent de plus en plus pour des technologies RFID et UWB de bout en bout dès le départ, permettant une intégration transparente et des fonctionnalités avancées. Ces technologies permettent un suivi en temps réel et une meilleure efficacité de gestion des bagages, essentiels pour répondre aux exigences du transport aérien moderne. En revanche, les aéroports existants adoptent des mises à niveau progressives pour protéger leurs investissements dans les infrastructures tout en modernisant progressivement leurs systèmes. La nature fragmentée des normes industrielles prolonge souvent les délais d'intégration, créant des opportunités pour les entreprises dotées d'une expertise approfondie en intergiciels pour combler les lacunes de compatibilité. De plus, des options de financement flexibles, telles que les contrats de location opérationnelle, élargissent le marché adressable en rendant les systèmes avancés de gestion des bagages accessibles aux aéroports de Niveau 2 et de Niveau 3, qui manquent généralement de la capacité d'émettre des obligations pour des investissements à grande échelle. Ces modèles de financement sont particulièrement bénéfiques pour les aéroports plus petits qui cherchent à améliorer leurs capacités opérationnelles sans engager des coûts initiaux élevés.

Leaders du Secteur des Systèmes Intelligents de Gestion des Bagages

BEUMER Group GmbH & Co. KG

Siemens Logistics GmbH

Vanderlande Industries B.V.

Daifuku Co., Ltd.

SITA N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : L'aéroport international d'Incheon a étendu le contrôle des bagages à distance à Detroit et Minneapolis, permettant l'enregistrement en centre-ville et réduisant la congestion aux heures de pointe dans les terminaux de 20 %.

- Avril 2026 : L'aéroport international de Narita a dévoilé un plan directeur pour le fret comprenant des robots autonomes et un tri par IA pour augmenter le débit de fret de 50 % d'ici 2029.

- Mars 2026 : Leonardo a remporté un contrat pour moderniser le système de gestion des bagages de l'aéroport international de Malte, incluant la RFID et la maintenance prédictive, pour 8 millions de passagers.

- Décembre 2025 : Leonardo a achevé des installations de 120 millions USD à Houston Hobby et Melbourne Orlando, intégrant le contrôle en ligne et le tri automatisé.

Périmètre du Rapport sur le Marché Mondial des Systèmes Intelligents de Gestion des Bagages

Le marché des Systèmes Intelligents de Gestion des Bagages désigne le secteur mondial axé sur les technologies avancées, les solutions intégrées et les services permettant le mouvement efficace, automatisé et intelligent, le suivi, le tri et la gestion des bagages des passagers dans les écosystèmes aéroportuaires. Ces systèmes s'appuient sur des technologies numériques telles que l'IoT, l'analyse de données, l'automatisation et le suivi en temps réel pour améliorer l'efficacité opérationnelle, améliorer la visibilité des bagages et réduire les taux d'incidents de manutention tout au long du parcours des bagages.

Le Rapport sur le Marché des Systèmes Intelligents de Gestion des Bagages est Segmenté par Type de Produit (Convoyeurs et Trieurs, Matériel de Suivi RFID et IoT, Robots Mobiles Autonomes, et Plateformes Logicielles et Analytiques), Solution (Système de Réconciliation des Bagages Enregistrés, Dépose de Bagages en Libre-Service, Suivi des Bagages en Temps Réel, et Récupération et Retour des Bagages Perdus), Technologie (Code-Barres, RFID, BLE et UWB), Utilisateur Final (Aéroports de Niveau 1, Niveau 2, Niveau 3, et Compagnies Aériennes et Sociétés de Manutention au Sol), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Convoyeurs et Trieurs |

| Matériel de Suivi RFID et IoT |

| Robots Mobiles Autonomes |

| Plateformes Logicielles et Analytiques |

| Système de Réconciliation des Bagages Enregistrés (BRS) |

| Dépose de Bagages en Libre-Service |

| Suivi des Bagages en Temps Réel |

| Récupération et Retour des Bagages Perdus |

| Code-Barres |

| Identification par Radiofréquence (RFID) |

| Bluetooth à Basse Consommation (BLE) |

| Bande Ultra-Large (UWB) |

| Aéroports de Niveau 1 (≥40 MPPA) |

| Aéroports de Niveau 2 (10-40 MPPA) |

| Aéroports de Niveau 3 (<10 MPPA) |

| Compagnies Aériennes et Sociétés de Manutention au Sol |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Convoyeurs et Trieurs | ||

| Matériel de Suivi RFID et IoT | |||

| Robots Mobiles Autonomes | |||

| Plateformes Logicielles et Analytiques | |||

| Par Solution | Système de Réconciliation des Bagages Enregistrés (BRS) | ||

| Dépose de Bagages en Libre-Service | |||

| Suivi des Bagages en Temps Réel | |||

| Récupération et Retour des Bagages Perdus | |||

| Par Technologie | Code-Barres | ||

| Identification par Radiofréquence (RFID) | |||

| Bluetooth à Basse Consommation (BLE) | |||

| Bande Ultra-Large (UWB) | |||

| Par Utilisateur Final | Aéroports de Niveau 1 (≥40 MPPA) | ||

| Aéroports de Niveau 2 (10-40 MPPA) | |||

| Aéroports de Niveau 3 (<10 MPPA) | |||

| Compagnies Aériennes et Sociétés de Manutention au Sol | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des Systèmes Intelligents de Gestion des Bagages ?

Le marché était évalué à 8,56 milliards USD en 2025 et devrait atteindre 21,19 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les robots mobiles autonomes devraient afficher un CAGR de 17,11 %, dépassant tous les autres types de produits.

Pourquoi les aéroports adoptent-ils le suivi par bande ultra-large ?

L'UWB offre une précision de localisation inférieure à 10 centimètres qui prend en charge les transferts robotiques et la vérification automatisée du chargement, permettant un débit plus élevé et moins d'incidents de manutention.

Quelle région connaîtra la croissance la plus élevée d'ici 2031 ?

Le Moyen-Orient devrait s'étendre à un CAGR de 18,31 % à mesure que les fonds souverains financent des infrastructures aéronautiques à grande échelle.

Comment les compagnies aériennes monétisent-elles les données de bagages ?

L'analyse du suivi en temps réel réduit les demandes d'indemnisation et permet des garanties de livraison premium, créant de nouvelles sources de revenus annexes.

Quel est le principal obstacle pour les aéroports plus petits à moderniser leurs systèmes de gestion des bagages ?

Des exigences d'investissement initial élevées, souvent comprises entre 50 millions et 200 millions USD, allongent les délais de remboursement et découragent les modernisations immédiates.

Dernière mise à jour de la page le: