Taille et part du marché des systèmes de gestion d'entrepôt aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

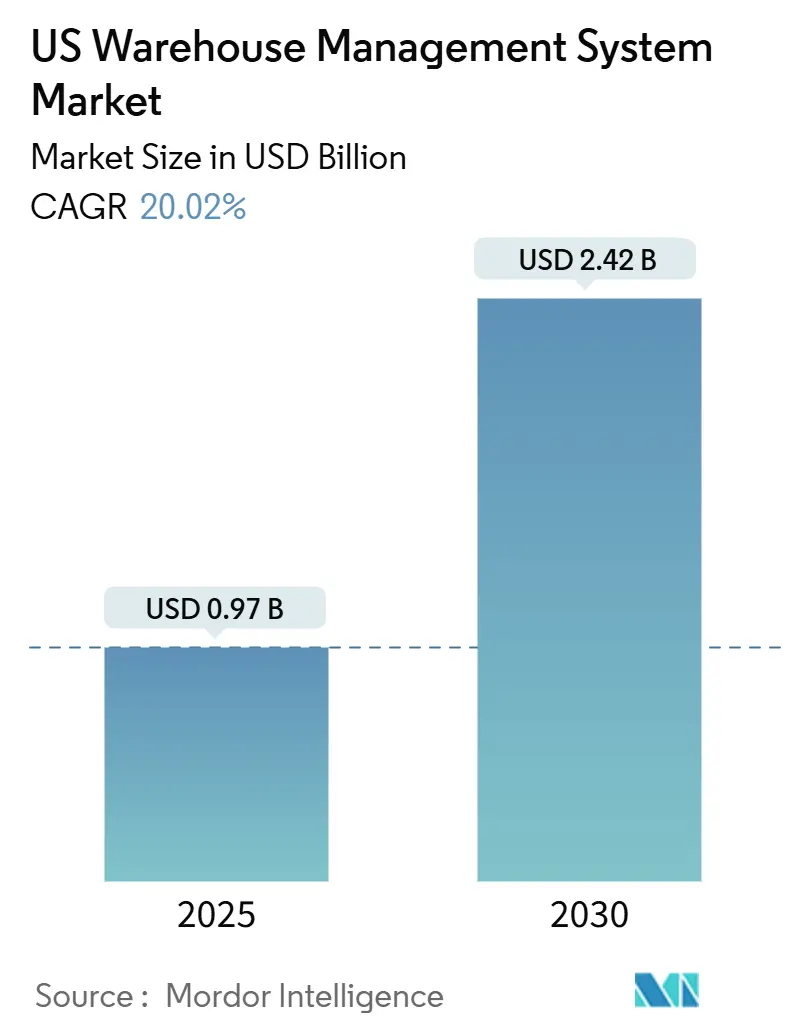

| Taille du Marché (2025) | 0.97 Milliards de dollars |

| Taille du Marché (2030) | 2.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion d'entrepôt aux États-Unis par Mordor Intelligence

La taille du marché des systèmes de gestion d'entrepôt aux États-Unis est de 0,97 milliard USD en 2025 et devrait atteindre 2,42 milliards USD d'ici 2030, affichant un CAGR robuste de 20,02 % durant la période de prévision. La montée en flèche des pénuries de main-d'œuvre, l'intensification des objectifs de rapidité du commerce électronique et le renforcement des mandats fédéraux de traçabilité orientent les opérateurs d'entrepôts vers une automatisation centrée sur les logiciels qui réduit les délais de cycle et améliore la précision des stocks.[1]Marina Mayer, « 76 % des opérations de chaîne d'approvisionnement et de logistique connaissent des pénuries de main-d'œuvre notables », Food Logistics, foodlogistics.com Plus de 76 % des installations logistiques signalent des déficits de main-d'œuvre, incitant les entreprises à adopter des plateformes de systèmes de gestion d'entrepôt compatibles avec la robotique permettant à moins d'employés de gérer un débit croissant. Un pipeline de construction de 9 milliards USD pour des espaces de distribution, dont 25 % est porté par Amazon, génère une nouvelle demande pour des solutions natives du cloud pouvant être déployées avant que les bâtiments ne reçoivent leurs premières palettes. L'intensité concurrentielle reste modérée, les fournisseurs historiques d'entreprise étant confrontés aux nouveaux entrants axés sur l'IA, tandis que les dynamiques régionales révèlent que le Sud détient la plus grande base installée et que l'Ouest connaît la croissance la plus rapide grâce à la modernisation des ports.

Principaux enseignements du rapport

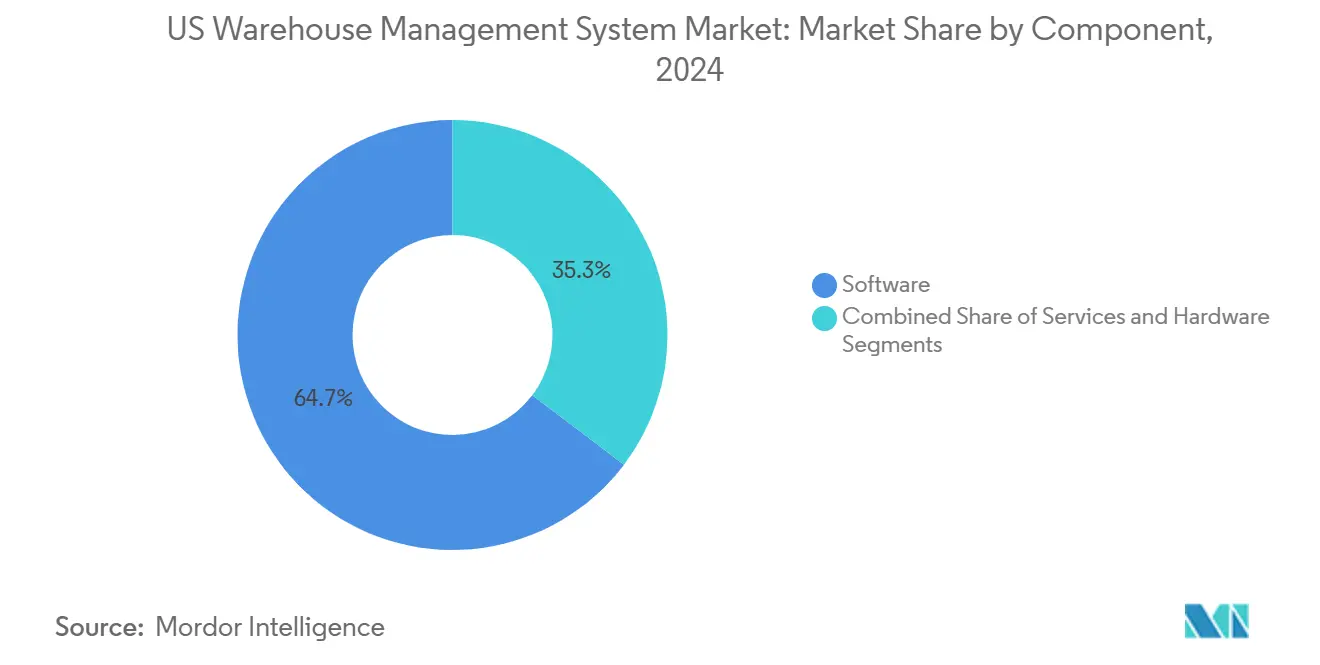

- Par composant, les logiciels ont dominé avec une part de 64,7 % du marché des systèmes de gestion d'entrepôt aux États-Unis en 2024, tandis que les services progressent à un CAGR de 22,31 % jusqu'en 2030.

- Par déploiement, le cloud a capté 58,8 % des dépenses de 2024 du marché des systèmes de gestion d'entrepôt aux États-Unis, et le modèle hybride est en passe d'atteindre un CAGR de 22,26 % d'ici 2030.

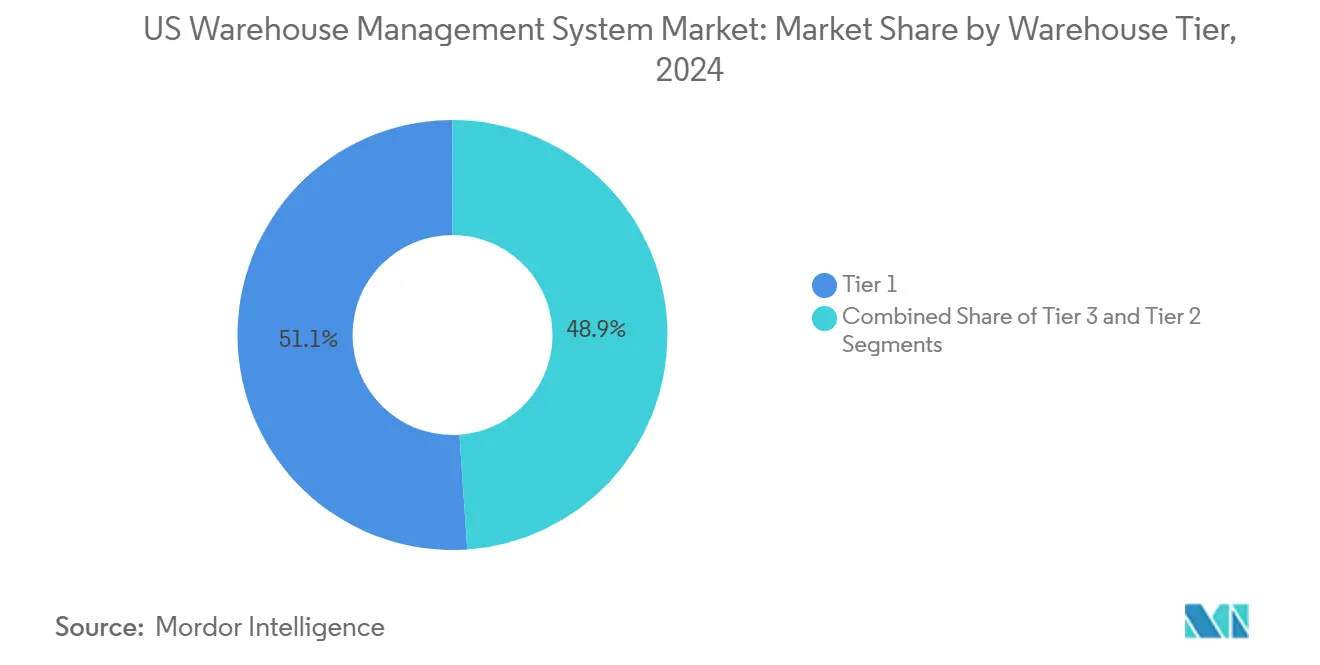

- Par niveau d'entrepôt, les installations de niveau 1 détenaient 51,1 % de la part du marché des systèmes de gestion d'entrepôt aux États-Unis en 2024, tandis que les entrepôts de niveau 3 devraient se développer à un CAGR de 22,8 %.

- Par secteur d'utilisation finale, le commerce de détail et le commerce électronique représentaient 35,02 % des revenus de 2024 du marché des systèmes de gestion d'entrepôt aux États-Unis, tandis que les produits pharmaceutiques ont enregistré le rythme le plus rapide avec un CAGR de 23,31 %.

- Par région, le Sud représentait 38,77 % de la valeur de 2024 du marché des systèmes de gestion d'entrepôt aux États-Unis, mais l'Ouest devrait croître à un CAGR de 22,1 % jusqu'en 2030.

Tendances et perspectives du marché des systèmes de gestion d'entrepôt aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des systèmes de gestion d'entrepôt basés sur le cloud parmi les entrepôts de petite et moyenne taille | +3.8% | National ; plus fort dans l'Ouest et le Sud | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre favorisant les systèmes de gestion d'entrepôt adaptés à l'automatisation | +4.2% | À l'échelle nationale ; aiguë dans le Nord-Est et le Midwest | Court terme (≤ 2 ans) |

| Exigences de rapidité d'exécution du commerce électronique | +3.5% | À l'échelle nationale ; concentrée sur les hubs métropolitains du dernier kilomètre | Court terme (≤ 2 ans) |

| Intégration avec les plateformes de robotique et d'IoT | +3.1% | Centres de distribution de niveau 1 dans toutes les régions | Moyen terme (2 à 4 ans) |

| Mandats de traçabilité pour les aliments et les produits pharmaceutiques | +2.9% | Installations réglementées par la FDA à l'échelle nationale | Court terme (≤ 2 ans) |

| Analyses prédictives basées sur l'IA pour l'optimisation des stocks | +2.5% | Adoption précoce dans l'Ouest et le Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des systèmes de gestion d'entrepôt basés sur le cloud parmi les entrepôts de petite et moyenne taille

L'architecture cloud redéfinit les structures de coûts pour les installations de moins de 200 000 pieds carrés en transférant les dépenses des budgets d'investissement vers des frais d'abonnement.[2]Savills Research, « État du marché industriel américain T1 2024 », savills.us Les opérateurs bénéficient d'une évolutivité rapide pour gérer les fluctuations saisonnières du volume de conteneurs, qui ont augmenté de 12,4 % d'une année sur l'autre, leur permettant de moduler les ressources informatiques sans nouveaux serveurs. Ces offres cloud intègrent désormais la cybersécurité, la reprise après sinistre et des mises à jour continues des fonctionnalités, comblant l'écart de capacité avec les centres de distribution de niveau 1. Les fournisseurs signalent des délais de mise en œuvre inférieurs à 90 jours, une fraction des délais sur site, ce qui accélère les délais de retour sur investissement. Alors que les transporteurs de colis augmentent les suppléments de haute saison, les petits entrepôts s'appuient de plus en plus sur les systèmes de gestion d'entrepôt cloud pour orchestrer des stratégies de saut de zone qui réduisent les dépenses de transport.

Pénurie de main-d'œuvre favorisant les systèmes de gestion d'entrepôt adaptés à l'automatisation

Cinquante-six pour cent des responsables de la chaîne d'approvisionnement citent des pénuries de personnel en entrepôt, ce qui incite à investir rapidement dans des logiciels capables d'orchestrer l'automatisation de type marchandises-à-la-personne et la préparation de commandes guidée par la voix.[3]Suparna Chawla, « Pénuries de main-d'œuvre dans la chaîne d'approvisionnement », SAPinsider, sapinsider.org Les plateformes modernes intègrent des algorithmes d'entrelacement des tâches qui augmentent les prélèvements par heure de travail et réduisent les distances de déplacement, permettant à une main-d'œuvre réduite de respecter les dates d'expédition promises aux clients. Les fabricants font face à une projection de 1,9 million de postes non pourvus d'ici 2033, créant une pression de débordement sur les sites de distribution adjacents. En conséquence, les feuilles de route des fonctionnalités mettent l'accent sur la configuration à faible code, les bibliothèques d'API robotiques et les interfaces mobiles intuitives qui réduisent le temps d'intégration des travailleurs temporaires. Les entreprises adoptant ces outils signalent des améliorations à deux chiffres de la fidélisation des employés, car les tâches monotones sont transférées aux machines.

Exigences de rapidité d'exécution du commerce électronique

Les engagements de livraison le jour même exigent des moteurs de positionnement qui placent les références à forte rotation les plus proches des postes d'emballage et reroutent de manière autonome les vagues à mesure que les arriérés de commandes augmentent. Les États-Unis ont ajouté 413 millions de pieds carrés d'espace logistique de grande surface en 2023, dont une grande partie a été prélouée à des opérateurs de l'alimentation, des boissons et du commerce en ligne qui attendent une connectivité intégrée aux systèmes de gestion d'entrepôt. Les modules d'apprentissage automatique prévoient les profils de commandes, équilibrant les zones de prélèvement par palette, caisse et unité pour éviter les goulots d'étranglement en aval. L'intégration avec les systèmes de gestion du transport permet une sélection dynamique des transporteurs tenant compte des délais limites et des suppléments carburant, réduisant les cycles du dernier kilomètre. À mesure que les sites de micro-exécution urbains se multiplient, la conscience multi-nœuds des stocks devient essentielle pour éviter les surventes et les expéditions fractionnées, renforçant le système de gestion d'entrepôt comme système nerveux des réseaux omnicanaux.

Intégration avec les plateformes de robotique et d'IoT

Le financement de 80 millions USD pour le fournisseur de robotique d'inventaire autonome Dexory souligne la confiance des investisseurs dans les écosystèmes d'automatisation centrés sur les systèmes de gestion d'entrepôt. Des détaillants tels que Walmart ont validé l'autonomie au niveau des quais en signant des accords pluriannuels avec des chariots élévateurs Fox Robotics qui se synchronisent directement avec les règles de positionnement existantes. Les fournisseurs modernes de systèmes de gestion d'entrepôt exposent désormais des microservices pilotés par événements qui diffusent des files de travail aux robots mobiles autonomes, aux grues de stockage et de récupération automatisées et aux navettes à palettes en temps réel. Les capteurs IoT renvoient des données de température, de vibration et de temps de séjour dans le système de gestion d'entrepôt, permettant la maintenance prédictive et la repriorisation dynamique des tâches. Ces circuits de rétroaction en boucle fermée augmentent le débit tout en garantissant la conformité aux tolérances environnementales strictes de qualité pharmaceutique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés de mise en œuvre et d'intégration | -3.2% | À l'échelle nationale ; plus difficile pour les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -2.8% | Toutes les régions ; accentuées dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Dépendance aux systèmes hérités dans les réseaux de logistique tierce partie | -2.1% | Hubs logistiques établis dans le Nord-Est et le Midwest | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre informatique qualifiée dans le secteur de l'entreposage | -2.5% | À l'échelle nationale ; grave sur les marchés secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés de mise en œuvre et d'intégration

Le coût total de possession augmente rapidement lorsque les licences logicielles convergent avec le matériel d'automatisation, les connecteurs middleware et la requalification du personnel. Les dépenses de construction d'installations ont augmenté de 38 % depuis les niveaux d'avant la pandémie, laissant des marges de capital plus minces pour les déploiements technologiques. De nombreux opérateurs du marché intermédiaire sous-estiment la complexité de la migration des données, en particulier lorsque des schémas de codes-barres personnalisés et des fichiers d'inventaire développés en interne doivent être convertis. Après la mise en service, les contrats récurrents de mise à niveau et de support ajoutent une pression supplémentaire, incitant certaines entreprises à reporter des projets ou à en restreindre la portée. Des options de financement telles que des offres groupées abonnement-plus-services émergent pour faciliter l'adoption, mais le choc des prix reste un frein pour les entreprises à trésorerie limitée.

Préoccupations en matière de cybersécurité et de confidentialité des données

À mesure que les entrepôts connectent les automates programmables, les robots et les appareils portables via le Wi-Fi et la 5G, les surfaces d'attaque pour les rançongiciels et le vol de propriété intellectuelle s'élargissent. Les bases de données des systèmes de gestion d'entrepôt stockent des contrats fournisseurs, des recettes de références et des informations personnellement identifiables des clients qui peuvent atteindre des prix élevés sur les marchés du dark web. Des cyberattaques récentes très médiatisées contre des entreprises logistiques illustrent comment une seule API compromise peut se propager à travers les écosystèmes partenaires, bloquant les réceptions entrantes et les commandes sortantes. Les cadres de conformité imposent désormais l'authentification multifacteur, la détection des intrusions et le chiffrement de bout en bout, ajoutant des coûts et de la complexité aux implémentations. La pénurie d'ingénieurs en sécurité qualifiés aggrave le risque, de nombreuses installations s'appuyant sur des prestataires de services gérés pour surveiller les menaces en permanence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : dominance des logiciels au milieu d'une montée en puissance des services

Les modules logiciels ont généré 0,63 milliard USD en 2024, soit 64,7 % de la taille du marché des systèmes de gestion d'entrepôt aux États-Unis, soutenus par la demande de planification avancée des vagues, de gestion de la main-d'œuvre et de moteurs de positionnement. Les services, bien que plus modestes en valeur absolue, progressent à un CAGR de 22,31 % alors que les clients recherchent une assistance en matière de configuration, d'intégration robotique et d'amélioration continue. Les entreprises reconnaissent que le succès des déploiements dépend autant de la réingénierie des processus et de la gouvernance des données que du code, ce qui fait monter les honoraires de conseil. Le matériel — terminaux RF, contrôles de convoyeurs et capteurs IoT — reste essentiel, notamment là où les systèmes de stockage et de récupération automatisés s'interfacent avec les logiciels pour orchestrer les flux de palettes et de caisses. Les fournisseurs ont répondu en regroupant des services de cycle de vie allant de la conception à l'hypercare, garantissant que les systèmes évoluent avec les besoins de l'entreprise plutôt que de stagner après la mise en service.

La part croissante des services est liée à la complexité des déploiements hybrides qui doivent chevaucher les microservices cloud et les automates programmables de convoyeurs sur site. Les clients pharmaceutiques demandent des protocoles de validation et une documentation 21 CFR Partie 11, ce qui gonfle davantage la demande de services professionnels. Les détaillants déployant la micro-exécution ont désormais besoin d'une réplication rapide des sites, s'appuyant sur des équipes de service pour cloner des modèles de configuration à travers les réseaux. Pour éviter le dérapage des projets, de nombreux fournisseurs proposent des contrats basés sur les résultats indexés sur la précision du rangement ou les métriques de cycle de commande, alignant les incitations sur le retour sur investissement du client. À mesure que les fonctionnalités d'IA mûrissent, le travail consultatif post-implémentation sur la formation des modèles de données et l'optimisation continue consolidera les services comme pilier de croissance structurel sur l'horizon de prévision.

Par déploiement : leadership du cloud avec une dynamique hybride

Le cloud représentait 58,8 % des revenus de 2024, démontrant la confiance des utilisateurs dans l'infrastructure externalisée, la mise à l'échelle automatique et les mises à jour permanentes. Les entreprises sur des plateformes cloud signalent des mises en service 30 % plus rapides que les alternatives sur site, car l'approvisionnement en matériel et la construction de centres de données disparaissent du chemin critique. Pourtant, le rythme le plus rapide appartient au modèle hybride, qui devrait enregistrer un CAGR de 22,26 % alors que les entreprises conservent le contrôle local pour l'automatisation sensible à la latence tout en déchargeant l'analyse et les rapports vers le cloud. Cette disposition satisfait aux règles de résidence des données pharmaceutiques et préserve la réponse en temps réel lorsque des milliers d'appels robotiques frappent le système chaque seconde.

Le déploiement sur site reste viable là où l'accès à faible latence et la disponibilité déterministe priment sur d'autres considérations pour les contractants de défense, les opérateurs de chaîne du froid et les entreprises ayant investi dans des centres de données privés. Cependant, la fatigue des mises à niveau et les préoccupations en matière de cybersécurité poussent même les acteurs conservateurs vers des compléments cloud pour les charges de travail non transactionnelles. Les fournisseurs conçoivent de plus en plus des API identiques à travers les modes de déploiement, permettant aux clients de changer de modèle d'hébergement sans recoder les intégrations. À mesure que les réseaux privés 5G se répandent dans les entrepôts, les topologies hybrides gagneront en faveur, positionnant le cloud comme cerveau analytique et le déploiement sur site comme colonne vertébrale d'exécution.

Par niveau d'entrepôt : l'échelle du niveau 1 rencontre la croissance du niveau 3

Les centres de niveau 1 hébergeant plus de 50 000 références ont généré 51,1 % des revenus de 2024, reflétant leur poids en capital et l'étendue fonctionnelle requise pour soutenir les exigences omnicanales. Ces installations adoptent la diffusion de commandes complexes, l'intégration de la gestion des cours et la certification des étiquettes transporteurs, ce qui gonfle les valeurs des licences. Pourtant, les entrepôts de niveau 3 avec moins de 10 000 références sont en passe d'atteindre un CAGR de 22,8 %, signalant la démocratisation des systèmes de gestion d'entrepôt à mesure que la tarification par abonnement abaisse les barrières. Les modèles cloud permettent à une équipe informatique de deux personnes de déployer des fonctionnalités de niveau entreprise autrefois réservées aux grandes surfaces, notamment le positionnement par IA et la préparation de commandes par la voix, nivelant le terrain concurrentiel.

Les hubs régionaux de niveau 2 servent de bancs d'essai technologiques ; les entreprises y pilotent souvent l'automatisation et les algorithmes d'IA avant de les déployer dans leurs méga-sites phares. Ils fournissent également une capacité de reprise après sinistre, faisant de la réplication de données en temps réel et de l'équilibrage des stocks multi-sites des exigences fondamentales des systèmes de gestion d'entrepôt. À mesure que les transporteurs de colis et les épiciers accélèrent la micro-exécution, des milliers de nœuds de niveau 3 seront mis en ligne, chacun nécessitant des empreintes de systèmes de gestion d'entrepôt légères mais robustes. En conséquence, les fournisseurs investissent dans des architectures modulaires qui s'adaptent à la baisse sans perdre les fonctions essentielles de conformité et de visibilité.

Par secteur d'utilisation finale : fondation du commerce de détail avec accélération pharmaceutique

Le commerce de détail et le commerce électronique ont capté 35,02 % des dépenses en 2024, ancrés par le besoin constant de rotation rapide des commandes et de visibilité omnicanale. Les marchands de mode rapide et d'électronique grand public ont été des adopteurs précoces de l'automatisation des inventaires cycliques et des diagnostics de retours, établissant des références de performance que d'autres secteurs cherchent désormais à atteindre. Les entrepôts pharmaceutiques se classent comme les plus rapides en croissance, avec un CAGR prévu de 23,31 %, car la loi DSCSA et la libération en temps réel transforment la conformité de la paperasserie statique en enregistrements numériques en direct. Les fabricants de médicaments relient les systèmes de gestion d'entrepôt aux systèmes d'exécution de la fabrication pour automatiser la mise en quarantaine des échantillons, les alertes de variation de température et le suivi des palettes sérialisées depuis la fabrication stérile en vrac jusqu'à la mise en scène des produits finis.

Les prestataires logistiques tiers constituent une tranche importante car les propriétaires de marques externalisent la complexité multicanale et les charges réglementaires. Les acteurs de l'alimentation et des boissons s'empressent de respecter la traçabilité FSMA 204, obligeant la capture d'événements au niveau des références à l'inspection entrante, au traitement et à l'expédition sortante. Les entrepôts de fabrication exploitent les systèmes de gestion d'entrepôt pour mettre en scène les composants pour la production en flux tendu, réduisant les tampons de travaux en cours et libérant de l'espace au sol pour les lignes d'assemblage génératrices de revenus. Dans tous les secteurs, les métriques d'expérience client — taux de remplissage et livraison complète à temps — sont devenus des indicateurs clés de performance au niveau du conseil d'administration, propulsant les systèmes de gestion d'entrepôt du statut d'outil de back-office à celui de plateforme stratégique.

Analyse géographique

Le Sud a ancré 38,77 % des revenus de 2024 grâce aux ports en eaux profondes de Savannah et Houston, aux régimes fiscaux favorables aux entreprises et à une connectivité autoroutière robuste qui canalise les importations vers les réseaux de distribution au détail nationaux. Dallas-Fort Worth seul a dépassé 30 millions de pieds carrés d'absorption nette, stimulant des campus multi-locataires où les déploiements de systèmes de gestion d'entrepôt sont intégrés dans les contrats de bail pour accélérer la préparation des locataires. Les tendances de délocalisation à proximité voient des marchandises fabriquées au Mexique traverser Laredo et El Paso, ajoutant une demande pour des configurations de systèmes de gestion d'entrepôt orientées cross-dock capables de traduire les avis d'expédition avancés en espagnol en codes d'unité de mesure américains sans ressaisie manuelle.

L'Ouest est prévu pour le CAGR le plus rapide de 22,1 % grâce à la modernisation des ports de Los Angeles et Oakland, et à un vivier de main-d'œuvre féru de technologie qui adopte rapidement les pilotes d'IA.[4]Savills Research, « État du marché industriel américain T2 2024 », savills.us Les coûts immobiliers élevés et les pénuries chroniques de main-d'œuvre poussent les opérateurs vers une automatisation dense et le cloud en mode logiciel en tant que service pour maximiser l'utilisation cubique et maintenir les effectifs réduits. Les start-ups de la Silicon Valley utilisent les sites de la côte Ouest comme preuves de concept pour les drones autonomes et l'analyse prédictive avant de les commercialiser à l'échelle nationale. Les réglementations environnementales concernant les émissions et l'utilisation de l'eau stimulent également l'adoption de modules d'optimisation énergétique intégrés dans les principaux progiciels de systèmes de gestion d'entrepôt.

Le Nord-Est maintient une part importante grâce à la proximité de 55 millions de consommateurs à portée d'une journée de route, mais le parc immobilier vieillissant impose des rénovations qui compliquent les agencements de convoyeurs et l'intégration logicielle. Les marchés du travail sont tendus, ce qui favorise l'adoption de solutions de préparation de commandes par la voix et de chariots escortés par des robots qui minimisent les déplacements. Pendant ce temps, le Midwest tire parti de sa géographie centrale pour les réseaux nationaux en étoile ; les installations de la région de Chicago déploient des instances de systèmes de gestion d'entrepôt multi-clients qui segmentent les stocks par marque tout en mutualisant la main-d'œuvre entre les allées. Les deux régions font face à des parcs informatiques vieillissants dans les campus de logistique tierce partie hérités, investissant massivement dans des migrations par phases vers des microservices cloud qui minimisent le risque d'interruption.

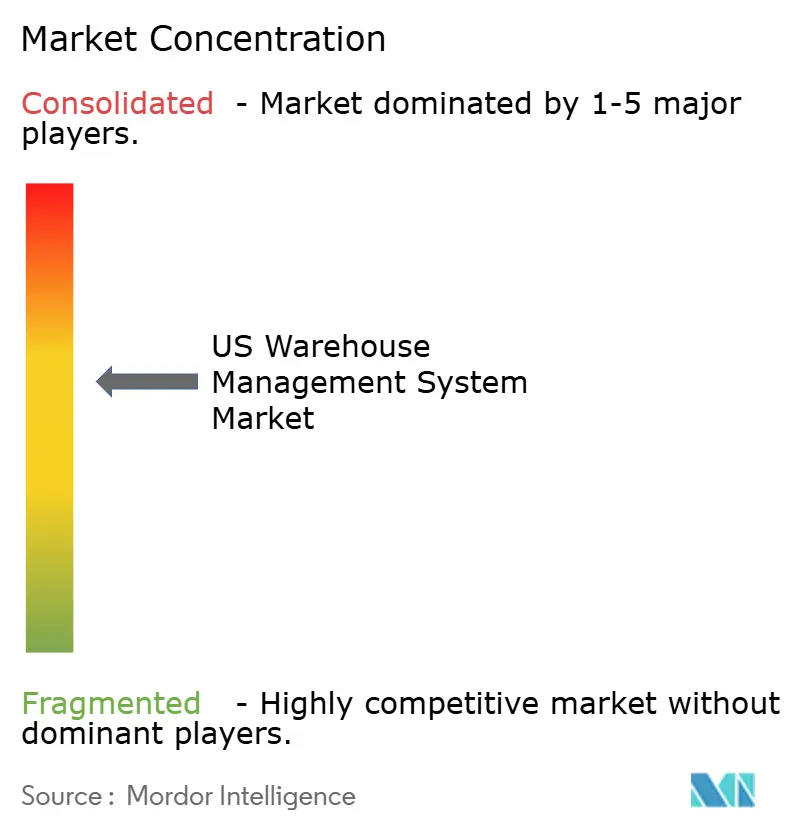

Paysage concurrentiel

Le marché des systèmes de gestion d'entrepôt aux États-Unis soutient un éventail diversifié de fournisseurs, produisant un profil de concentration moyen. Manhattan Associates et Blue Yonder restent bien implantés parmi les détaillants du Fortune 500, s'appuyant sur des moteurs de positionnement matures et de vastes écosystèmes partenaires. Oracle et SAP étendent les capacités des systèmes de gestion d'entrepôt à partir de leurs noyaux de progiciels de gestion intégrés, remportant des déploiements multinationaux qui privilégient la continuité des données de bout en bout. Des spécialistes de niche tels que Softeon et HighJump (désormais Körber) proposent des suites modulaires qui résonnent auprès des prestataires logistiques tiers du marché intermédiaire ayant besoin d'une facturation granulaire et d'une flexibilité de planification des vagues.

Les alliances stratégiques façonnent la différenciation : le partenariat de Blue Yonder avec Geek+ pour l'orchestration des robots mobiles autonomes regroupe le matériel et la distribution par IA, tandis que le système Active WM natif du cloud de Manhattan s'associe à Locus Robotics via des adaptateurs certifiés. Des entrants financés par capital-risque comme Corvus Robotics et Dexory défient les acteurs établis en intégrant des drones d'inventaire autonomes directement dans le flux de transactions des systèmes de gestion d'entrepôt, offrant un comptage cyclique quasi continu. Les clients évaluent la maturité de l'écosystème par rapport à l'agilité ; certains divisent leurs portefeuilles, conservant les systèmes hérités dans les centres de distribution phares et pilotant des plateformes de nouvelle génération dans des centres de micro-exécution en construction neuve.

L'activité de fusions et acquisitions se concentre sur le comblement des lacunes fonctionnelles en matière de gestion de la main-d'œuvre, de gestion des cours, d'analyse par IA et sur la sécurisation d'une profondeur verticale dans les secteurs réglementés. Les fournisseurs mettent en avant des API ouvertes et des constructeurs d'interfaces à faible code pour raccourcir les délais d'intégration, un avantage lors de la sollicitation de prestataires logistiques tiers avec des progiciels de gestion intégrés clients hétérogènes. À mesure que l'adoption du cloud s'approfondit, les mélanges de revenus récurrents augmentent, finançant la recherche et développement en analyse prescriptive et en simulation de jumeau numérique. Le positionnement concurrentiel dépend donc de la capacité à générer des gains de productivité tangibles plus rapidement que les investissements alternatifs dans le matériel d'automatisation ou l'expansion immobilière.

Leaders du secteur des systèmes de gestion d'entrepôt aux États-Unis

Manhattan Associates Inc.

Blue Yonder Group Inc.

Körber Supply Chain Software Inc.

Infor Inc.

Tecsys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : LeverX a finalisé un déploiement en construction neuve de SAP Extended Warehouse Management pour une entreprise pharmaceutique mondiale, offrant une conformité complète FDA et BPF, une traçabilité intégrée, une amélioration de 35 % de la productivité du personnel et une réduction de 40 % des mouvements de matériaux.

- Août 2025 : Plusieurs fabricants pharmaceutiques et alimentaires ont accéléré les projets de systèmes de gestion d'entrepôt avant la date limite FSMA 204 de la FDA fixée au 20 janvier 2026, canalisant de nouveaux capitaux dans des systèmes qui enregistrent les éléments de données clés à chaque événement de suivi critique et peuvent fournir aux régulateurs les enregistrements demandés dans les 24 heures.

- Juillet 2025 : Les investisseurs en capital-risque ont renforcé le financement de série B et de stade de croissance pour les entreprises développant des logiciels d'inventaire basés sur l'IA et de la robotique autonome, soulignant la confiance que l'automatisation peut atténuer les pénuries chroniques de main-d'œuvre en entrepôt et améliorer l'efficacité opérationnelle.

- Juin 2025 : Les principaux détaillants et prestataires logistiques tiers ont conclu des partenariats avec des spécialistes de la robotique pour déployer des unités mobiles autonomes et des outils d'optimisation par IA qui s'intègrent parfaitement dans les environnements de systèmes de gestion d'entrepôt existants, ciblant les tâches côté quai et le comptage cyclique sans rénovations majeures des installations.

- Mai 2025 : Les fournisseurs de systèmes de gestion d'entrepôt natifs du cloud ont signalé une adoption plus rapide parmi les entrepôts de petite et moyenne taille, tandis que les modèles hybrides ont gagné en dynamisme alors que les opérateurs recherchaient l'élasticité du cloud associée au contrôle sur site pour les données sensibles et les intégrations héritées.

Portée du rapport sur le marché des systèmes de gestion d'entrepôt aux États-Unis

| Logiciels |

| Services |

| Matériel |

| Sur site |

| Cloud |

| Hybride |

| Niveau 1 – Centres de distribution complexes (> 50 000 références) |

| Niveau 2 – Entrepôts régionaux (10 000 à 50 000 références) |

| Niveau 3 – Petits entrepôts (< 10 000 références) |

| Commerce de détail et commerce électronique |

| Logistique tierce partie |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Fabrication |

| Autres secteurs d'utilisation finale |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par composant | Logiciels |

| Services | |

| Matériel | |

| Par déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par niveau d'entrepôt | Niveau 1 – Centres de distribution complexes (> 50 000 références) |

| Niveau 2 – Entrepôts régionaux (10 000 à 50 000 références) | |

| Niveau 3 – Petits entrepôts (< 10 000 références) | |

| Par secteur d'utilisation finale | Commerce de détail et commerce électronique |

| Logistique tierce partie | |

| Alimentation et boissons | |

| Produits pharmaceutiques | |

| Fabrication | |

| Autres secteurs d'utilisation finale | |

| Par région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de gestion d'entrepôt aux États-Unis ?

Le marché des systèmes de gestion d'entrepôt aux États-Unis s'élève à 0,97 milliard USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Il est prévu de se développer à un CAGR de 20,02 %, atteignant 2,42 milliards USD à la fin de la période.

Quel modèle de déploiement mène l'adoption ?

Les solutions cloud détiennent 58,8 % des dépenses de 2024, reflétant la préférence pour l'évolutivité et des coûts initiaux plus faibles.

Quel secteur vertical connaît la croissance la plus rapide en matière d'adoption des systèmes de gestion d'entrepôt ?

Les produits pharmaceutiques affichent la dynamique la plus élevée, projetée à un CAGR de 23,31 % alors que la conformité à la loi DSCSA stimule les investissements.

Quelle région des États-Unis connaîtra l'expansion de marché la plus rapide ?

L'Ouest devrait dépasser les autres régions avec un CAGR de 22,1 % jusqu'en 2030, aidé par la modernisation des ports et des utilisateurs orientés vers la technologie.

Quel est le principal facteur qui pousse les petits entrepôts vers des mises à niveau des systèmes de gestion d'entrepôt ?

Les pénuries aiguës de main-d'œuvre et les exigences de rapidité du commerce électronique motivent les sites plus petits à déployer des plateformes de systèmes de gestion d'entrepôt cloud prêtes pour l'automatisation.

Dernière mise à jour de la page le: