Taille et part de marché des équipements de protection individuelle intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

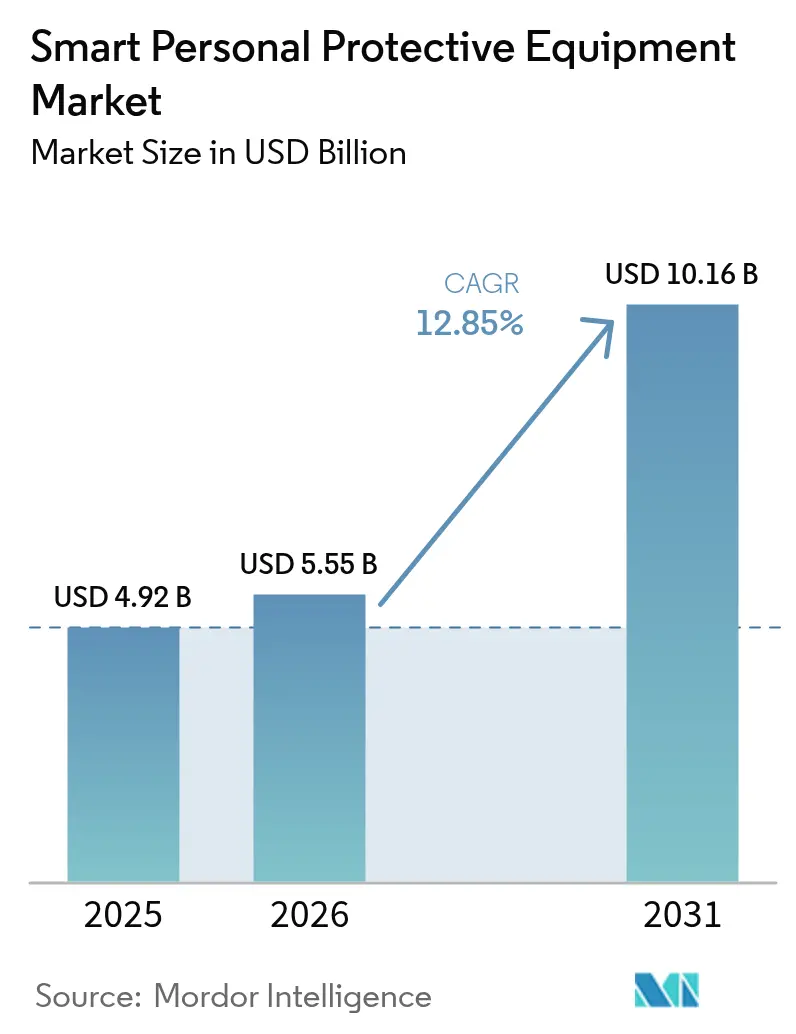

| Taille du Marché (2026) | 5.55 Milliards de dollars |

| Taille du Marché (2031) | 10.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de protection individuelle intelligents par Mordor Intelligence

La taille du marché des équipements de protection individuelle intelligents était évaluée à 4,92 milliards USD en 2025 et devrait croître de 5,55 milliards USD en 2026 pour atteindre 10,16 milliards USD d'ici 2031, à un TCAC de 12,85 % au cours de la période de prévision (2026-2031). La croissance accélérée découle des normes de sécurité thermique de l'OSHA (Administration de la sécurité et de la santé au travail) de 2025, des mandats de confidentialité de l'Union européenne et de l'expansion des programmes Construction 4.0 qui intègrent la surveillance connectée dans les opérations quotidiennes. La biométrie en temps réel, la miniaturisation des capteurs et la baisse des coûts de connectivité font évoluer les décisions d'approvisionnement d'une conformité réactive vers des gains de productivité proactifs. Les assureurs industriels accordent de plus en plus de réductions de primes lorsque des programmes de travailleur connecté sont en place, renforçant ainsi l'argumentaire commercial en faveur de l'adoption des EPI intelligents. Les innovations en matière de batteries, telles que les cellules à fibres intégrées dans les textiles, prolongent l'autonomie dans les environnements éloignés, tandis que l'analytique en périphérie résout les tensions liées à la confidentialité en traitant les données sensibles sur l'appareil plutôt que dans le nuage.

Principaux enseignements du rapport

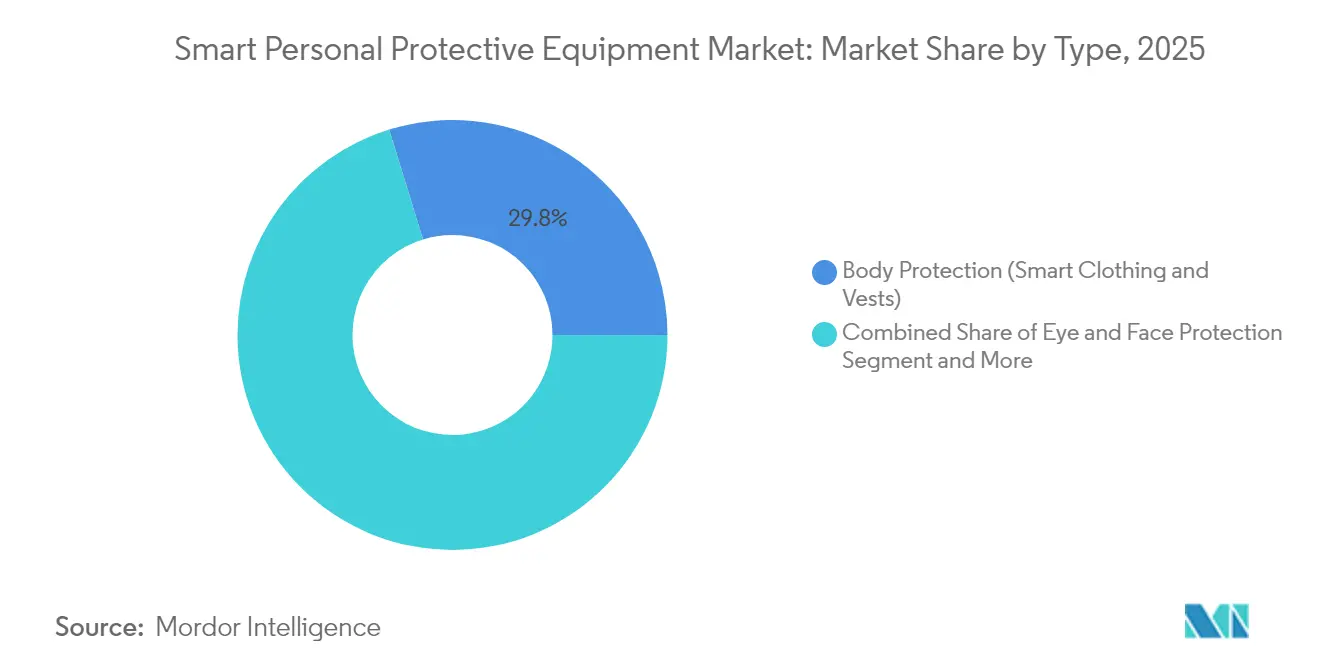

- Par type, la protection du corps a dominé avec 29,76 % de la part de marché des équipements de protection individuelle intelligents en 2025, tandis que les gants intelligents devraient se développer à un TCAC de 14,11 % jusqu'en 2031.

- Par technologie, les EPI à technologie IoT ont dominé avec une part de marché de 60,85 % en 2025, tandis que les lunettes intelligentes AR/VR devraient progresser à un TCAC de 13,04 % jusqu'en 2031.

- Par connectivité, le Bluetooth basse consommation détenait 49,12 % de la taille du marché des équipements de protection individuelle intelligents en 2025 et les solutions cellulaires progressent à un TCAC de 13,83 % jusqu'en 2031.

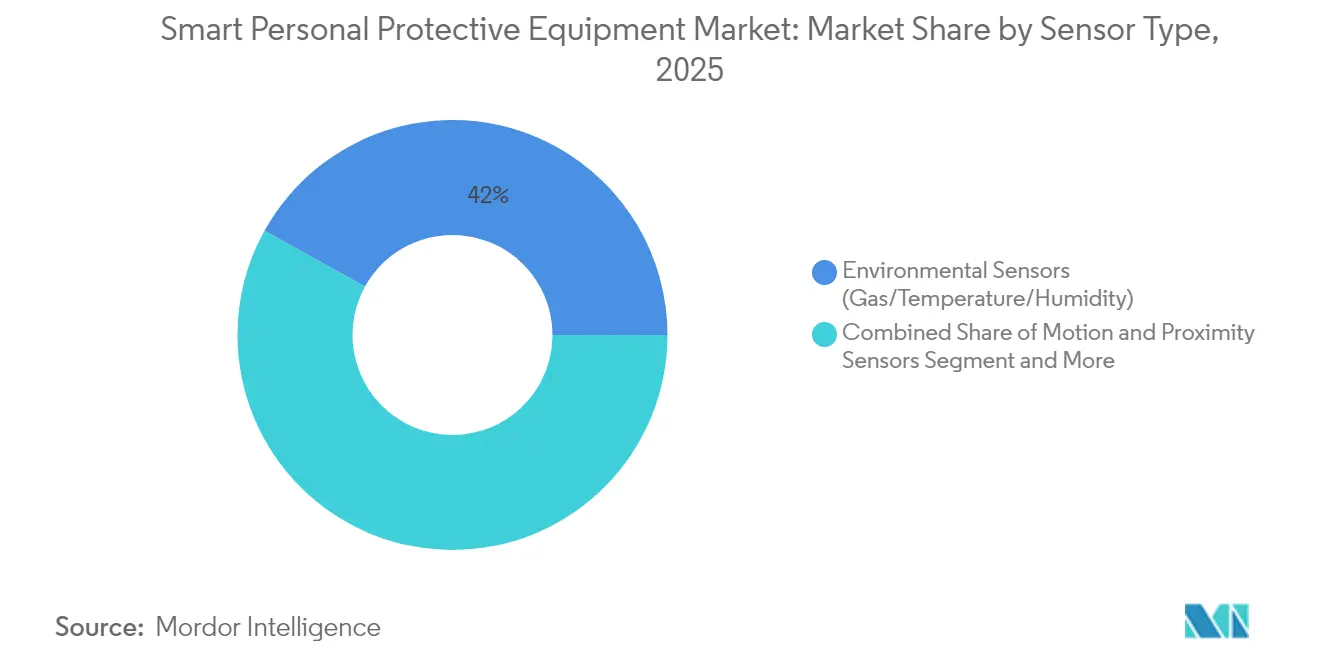

- Par type de capteur, les capteurs environnementaux représentaient 41,95 % de la taille du marché des équipements de protection individuelle intelligents en 2025 et les capteurs de mouvement et de proximité affichent un TCAC de 14,04 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, le pétrole et le gaz représentaient 24,05 % de la part de marché des équipements de protection individuelle intelligents en 2025, tandis que la construction affiche la croissance la plus rapide avec un TCAC de 12,95 % jusqu'en 2031.

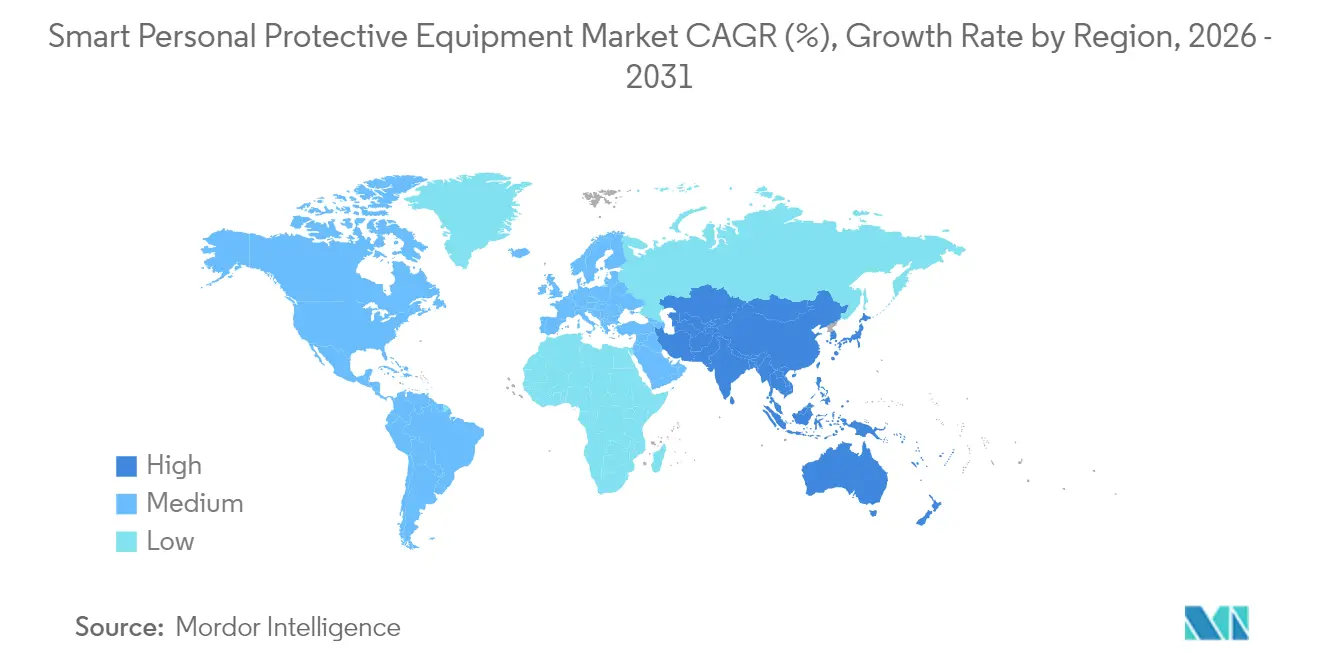

- Par géographie, l'Amérique du Nord représentait 39,98 % de la part des revenus en 2025 et l'Asie-Pacifique progresse à un TCAC de 12,96 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de protection individuelle intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes en matière de sécurité en Europe et en Amérique du Nord | +2.8% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Surveillance biométrique et de localisation en temps réel dans les mines souterraines | +2.1% | Mondial, concentré en Asie-Pacifique et dans les Amériques | Long terme (≥ 4 ans) |

| Programmes de travailleur connecté réduisant les coûts d'assurance dans le secteur pétrolier et gazier | +1.9% | Mondial, conduit par l'Amérique du Nord et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Mégaprojets Construction 4.0 en Asie-Pacifique | +2.3% | Cœur Asie-Pacifique, débordement vers l'Afrique et le Moyen-Orient | Long terme (≥ 4 ans) |

| Demande post-COVID de surveillance de la sécurité sans contact dans le secteur manufacturier | +1.7% | Mondial | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs IoT stimulant l'adoption de la modernisation par les PME (Amérique latine) | +1.4% | Amérique latine, expansion vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité en Europe et en Amérique du Nord

La règle de sécurité thermique 2025 de l'OSHA (Administration de la sécurité et de la santé au travail) impose une surveillance physiologique en temps réel, et les directives d'ajustement actualisées comblent les lacunes de protection pour les travailleuses et les travailleurs de petite stature.[1]Administration de la sécurité et de la santé au travail, "Équipements de protection individuelle dans la construction," osha.gov Les contraintes du RGPD européen créent un paradoxe car la biométrie continue soulève des préoccupations en matière de confidentialité. Les fabricants répondent avec des lunettes intelligentes à traitement en périphérie qui anonymisent les données tout en déclenchant des alertes instantanées. Les acheteurs d'entreprise considèrent ces solutions hybrides comme la voie optimale pour satisfaire à la double exigence de conformité et de confidentialité.

Surveillance biométrique et de localisation en temps réel dans les mines souterraines

Les casques intelligents équipés de capteurs de gaz intégrés offrent une précision de détection des gaz toxiques de 97 % et réduisent de moitié les temps de réponse dans les mines profondes.[2]Eyab Alshehab, "Améliorer la sécurité au travail dans les mines : évaluation de l'efficacité d'un dispositif portable intégré de détection de gaz toxiques," figshare.com Les balises BLE (Bluetooth basse consommation) combinées à une dorsale 6G étendent la couverture à des galeries jusqu'alors inaccessibles. Les opérateurs agrègent les données de gaz, de température et de localisation pour affiner les systèmes de ventilation et planifier la maintenance prédictive, positionnant ainsi les EPI intelligents comme une couche d'intelligence opérationnelle plutôt que comme un simple accessoire de sécurité.

Programmes de travailleur connecté réduisant les coûts d'assurance dans le secteur pétrolier et gazier

Les grands producteurs déploient des patchs d'hydratation, des capteurs de fatigue et des moniteurs environnementaux pour valider leurs programmes de réduction des risques auprès des assureurs. L'accord de trois ans de Chevron avec Epicore Biosystems constitue le cas de référence ; les premiers résultats montrent une réduction des incidents liés à la chaleur et des baisses de primes démontrables.[3]Chevron Policy Government and Public Affairs, "La technologie portable aide à rappeler aux travailleurs de rester hydratés," chevron.com Les exosquelettes fournissent des mesures quantifiables de réduction des contraintes physiques qui renforcent les négociations avec les assureurs en matière d'accidents du travail.

Mégaprojets Construction 4.0 en Asie-Pacifique

Les entrepreneurs régionaux intègrent des systèmes de sécurité à technologie IoT dans les flux de travail de la modélisation des données du bâtiment (BIM). Les caméras corporelles à intelligence artificielle et les dispositifs portables de mesure des signes vitaux réduisent les incidents de collision et optimisent le séquençage des tâches sur des chantiers denses. L'Exposition Osaka-Kansai valide l'économie du déploiement à grande échelle, créant des études de cas crédibles qui aident les petits entrepreneurs à justifier leurs investissements.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement initial élevé et retour sur investissement incertain pour les PME | -1.8% | Mondial, particulièrement prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| RGPD et CCPA limitant la capture biométrique continue | -1.2% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Contraintes d'autonomie des batteries entraînant des temps d'arrêt des appareils sur les sites éloignés | -1.5% | Mondial, critique dans les mines et les opérations offshore | Moyen terme (2 à 4 ans) |

| Manque d'interopérabilité entre les plateformes EPI et IoT | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et retour sur investissement incertain pour les PME

Les EPI intelligents coûtent souvent 300 % à 500 % de plus que les équipements conventionnels, ce qui pousse de nombreuses petites entreprises à retarder leur adoption. Les kits de modernisation modulaires et la location d'EPI en tant que service réduisent l'intensité capitalistique, tandis que la baisse des prix des capteurs rend les déploiements progressifs viables pour les fabricants d'Amérique latine.

RGPD et CCPA limitant la capture biométrique continue

La législation sur la confidentialité limite la surveillance de la fréquence cardiaque, de la localisation et de la fatigue, sauf si les données sont anonymisées ou traitées sur l'appareil. Les fournisseurs intègrent désormais des algorithmes de confidentialité différentielle et des portails de consentement, se conformant aux réglementations tout en conservant des capacités d'alerte en temps réel. La complexité accrue augmente les coûts de développement mais crée des niches pour les fournisseurs de plateformes axées sur la confidentialité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la protection du corps domine l'intégration intelligente

La protection du corps détenait une part de revenus de 29,76 % en 2025, consolidant son statut de couche d'ancrage pour les réseaux de capteurs multiples. Les gilets intelligents combinent le suivi de la température, du gaz et de la posture sans compromettre le confort. Cette catégorie bénéficie de chaînes d'approvisionnement textiles établies qui permettent l'intégration de fibres conductrices à grande échelle. La grande surface prend également en charge les batteries à fibres intégrées, résolvant les problèmes d'autonomie lors des postes prolongés.

Les gants intelligents affichent un TCAC de 14,11 %, le plus rapide du segment. La reconnaissance de gestes sans voix et le retour haptique permettent aux techniciens d'interagir avec les systèmes d'automatisation tout en portant une protection résistante aux produits chimiques. Les fabricants ajoutent des capteurs microélectromécaniques qui comptabilisent les données de force de préhension, que les superviseurs exploitent pour identifier les schémas de contraintes musculo-squelettiques. Ces analyses minimisent les temps d'arrêt et améliorent la productivité.

Par technologie : les plateformes IoT permettent des écosystèmes connectés

Les EPI à technologie IoT ont conservé 60,85 % du marché des équipements de protection individuelle intelligents en 2025, constituant l'épine dorsale de l'analytique en nuage et de la gestion des flottes. Les API standardisées permettent aux entreprises de connecter plusieurs types d'EPI à un tableau de bord unique et d'alimenter directement les incidents dans les modules de planification des ressources de l'entreprise. Cette uniformité raccourcit les cycles de preuve de concept et soutient les contrats de remplacement pluriannuels.

Les lunettes intelligentes AR/VR, dont la croissance est de 13,04 % de TCAC, fournissent des instructions mains libres et une assistance d'experts à distance. Les avancées en matière de batteries permettent désormais un fonctionnement pendant un poste complet, supprimant ainsi un obstacle historique à l'adoption. Le matériel intègre une imagerie thermique qui superpose des cartes thermiques à la vue de l'utilisateur pour signaler les surfaces chaudes avant tout contact. Les logiciels de sécurité prédictive basés sur l'intelligence artificielle analysent les tendances des capteurs pour prévoir les scénarios de quasi-accident et envoyer des avertissements préventifs.

Par connectivité : le Bluetooth domine avec l'accélération de la 5G

Le Bluetooth basse consommation détient 49,12 % de part en raison de sa faible consommation d'énergie et de sa compatibilité quasi universelle avec les smartphones. Les dispositifs portables transfèrent le traitement vers le téléphone portable de l'utilisateur ou une passerelle industrielle durcie, prolongeant l'autonomie de la batterie dans des conditions difficiles. Les capacités de maillage BLE permettent le relais de données entre pairs lorsque le service cellulaire est faible, maintenant la couverture des alertes dans les mines éloignées.

La connectivité cellulaire, en expansion à un TCAC de 13,83 %, supprime le besoin de passerelles locales dans les vastes champs pétrolifères ou les couloirs de construction linéaires. L'avènement des réseaux 5G privés offre des chemins de données à faible latence qui prennent en charge les superpositions AR et le dépannage vidéo en temps réel. Le Wi-Fi persiste dans les installations fixes où la diffusion à haute bande passante est requise. Le Zigbee et le LPWAN soutiennent les opérations agricoles et en longs tunnels en raison de leur portée kilométrique à une consommation d'énergie minimale.

Par type de capteur : la surveillance environnementale stimule l'adoption

Les capteurs environnementaux ont représenté 41,95 % des revenus en 2025. Les modules de gaz, de température et d'humidité servent de dispositifs de sauvetage immédiats en émettant des alertes sonores une fois les seuils dépassés. Les fournisseurs intègrent désormais la reconnaissance de schémas par intelligence artificielle pour réduire les faux positifs tout en restant sensibles aux dangers soudains.

Les capteurs de mouvement et de proximité, le sous-segment à la croissance la plus rapide avec un TCAC de 14,04 %, permettent d'éviter les collisions entre les engins lourds et les travailleurs piétons. La combinaison de la télémétrie à bande ultra-large avec des unités de mesure inertielle offre une précision au centimètre, essentielle sur les chantiers de construction encombrés. Les capteurs de signes vitaux détectent la déshydratation, la fatigue et le stress cardiaque sans contacts invasifs, élargissant ainsi davantage la portée de la surveillance.

Par secteur d'activité utilisateur final : le pétrole et le gaz en tête avec l'accélération de la construction

Le pétrole et le gaz représentaient 24,05 % des revenus en 2025, reflétant des décennies d'opérations à haut risque et des ressources plus importantes pour l'adoption de l'innovation. Les équipes offshore utilisent des gilets intelligents reliés par satellite pour partager les données vitales avec les centres médicaux à terre, permettant des décisions de triage plus rapides lorsque des évacuations sont déclenchées. Les exosquelettes connectés alimentent les modèles d'intégrité des actifs en données de contraintes physiques, liant les données de performance humaine aux indicateurs de santé des équipements.

La construction, dont la croissance devrait atteindre un TCAC de 12,95 %, bénéficie de l'élan des mégaprojets qui regroupent la sécurité IoT, les machines autonomes et la BIM. Les entrepreneurs rationalisent leurs investissements en réduisant les temps d'arrêt liés aux incidents et en répondant aux nouveaux mandats gouvernementaux qui pénalisent les infractions à la sécurité. Les secteurs minier, des services publics et manufacturier complètent la demande à mesure que chaque secteur connecte des flux de travail auparavant isolés aux tableaux de bord d'entreprise.

Analyse géographique

L'Amérique du Nord a généré 39,98 % des revenus mondiaux en 2025. Le mandat de sécurité thermique de l'OSHA (Administration de la sécurité et de la santé au travail) combiné aux incitations à la réduction des primes d'assurance a consolidé les programmes de travailleur connecté en tant que pratique standard. Le déploiement de patchs d'hydratation par Chevron constitue une référence probante, démontrant des réductions mesurables des événements thermiques et des coûts d'accidents du travail. Une couverture 4G/5G mature et des cadres robustes de protection des données soutiennent les déploiements à grande échelle.

L'Asie-Pacifique progresse à un TCAC de 12,96 % jusqu'en 2031. La Chine a converti les directives consultatives en matière d'EPI en exigences contraignantes, élargissant immédiatement la base adressable. L'Exposition Osaka-Kansai du Japon a servi de laboratoire en conditions réelles pour les dispositifs portables de surveillance du stress thermique sur 300 agents d'entretien, mettant en valeur des tableaux de bord en temps réel pour les superviseurs. La politique SAMARTH Udyog Bharat 4.0 de l'Inde intègre les EPI intelligents dans la modernisation nationale du secteur manufacturier, alignant la sécurité sur la productivité.

L'Europe enregistre une adoption régulière. Le RGPD stimule l'adoption du traitement en périphérie, tandis que les objectifs de durabilité orientent les acheteurs vers des vêtements durables et riches en capteurs qui réduisent les déchets. Le Moyen-Orient et l'Afrique s'appuient sur les EPI intelligents dans les champs pétrolifères à haute température et les mines profondes où l'infrastructure médicale à distance est rare. L'Amérique latine bénéficie de la baisse des coûts des capteurs et des modèles émergents d'EPI en tant que service qui abaissent les barrières à l'entrée pour les PME.

Paysage réglementaire

Les équipements de protection individuelle intelligents se situent à l'intersection des règles traditionnelles de conformité des EPI et des exigences plus récentes relatives à l'électronique, aux logiciels et à la gestion des données. Dans l'Union européenne, le règlement (UE) 2016/425 régit la conception et la fabrication des EPI, y compris l'évaluation de la conformité et le marquage CE pour les produits privilégiant les fonctions de protection même lorsque l'électronique est intégrée. Les travaux de normalisation continuent de clarifier comment les composants connectés peuvent coexister avec des performances critiques pour la sécurité, la norme EN 17673:2022 servant de référence pour les vêtements de protection utilisant des textiles intelligents intégrés.

En 2026, la Commission européenne a publié la décision d'exécution (UE) 2026/1279 afin de mettre à jour les références aux normes harmonisées soutenant le règlement (UE) 2016/425, renforçant ainsi la manière dont les normes harmonisées appuient la présomption de conformité pour les fournisseurs d'EPI vendant dans l'UE. Pour les usages spécialisés, la série ISO 11999 pour les EPI des pompiers a progressé avec ISO 11999-1:2024 (exigences générales), ISO 11999-3:2025 (exigences relatives aux vêtements de protection) et ISO 11999-10:2026 (appareils de protection respiratoire pour pompiers). Ces mises à jour déterminent comment l'intégration de capteurs connectés et de la télémétrie peut se faire tout en préservant l'intégrité des performances de protection certifiées.

Analyse de la chaîne de valeur

La chaîne de valeur des EPI intelligents prolonge l'approvisionnement et la fabrication classiques des EPI vers une pile électronique et logicielle. Les intrants amont comprennent les textiles, polymères, métaux et composants de protection certifiés, complétés par des capteurs MEMS, des sources d'alimentation flexibles ou intégrées aux textiles, des modules de connectivité (BLE, LoRa, cellulaire) et des systèmes de calcul embarqués pour l'analyse en périphérie. Les étapes principales de fabrication et d'intégration englobent la confection des vêtements ou des casques rigides, l'intégration des capteurs et du câblage, l'étanchéification et le renforcement, l'étalonnage des dispositifs et les processus de certification qui maintiennent le niveau de protection sous-jacent tout en ajoutant des capacités connectées.

En aval, la captation de valeur se déplace de plus en plus vers les plateformes, notamment la gestion des dispositifs, les tableaux de bord d'incidents, les API et les intégrations dans les systèmes d'entreprise utilisés pour orchestrer les programmes de travailleur connecté à travers plusieurs catégories d'EPI. Les partenaires de distribution comprennent les distributeurs industriels, les intégrateurs de sécurité et les fournisseurs de connectivité prenant en charge le LTE/5G privé ou les passerelles de site, tandis que les utilisateurs finaux dans la construction, le pétrole et le gaz, et l'exploitation minière nécessitent souvent des services de déploiement pour l'intégration, la configuration des politiques et la gouvernance des données. Des goulots d'étranglement persistent autour de la disponibilité et du coût des capteurs avancés et des batteries flexibles, ainsi que de la fragmentation entre les piles matérielles et logicielles multi-fournisseurs. Cette dynamique accroît l'importance des API ouvertes et des partenariats axés sur l'interopérabilité.

Paysage concurrentiel

Le marché présente une concentration modérée. Les fabricants historiques recalibrent leurs portefeuilles vers des solutions connectées. Honeywell a cédé son unité d'EPI conventionnels pour 1,325 milliard USD, réaffectant le capital à des axes de croissance dans l'automatisation et l'aérospatiale. Protective Industrial Products a acquis ces actifs pour renforcer sa présence dans les canaux industriels. Ansell a ajouté les marques Kimtech et KleenGuard pour 640 millions USD, développant ses gammes de salles propres et scientifiques.

La différenciation technique repose sur la gestion de l'énergie, l'analytique et l'interopérabilité. Le brevet de l'Université Johns Hopkins sur les batteries à fibres intégrées dans les textiles s'attaque aux limitations d'autonomie sans ajouter de volume. Les caméras corporelles à intelligence artificielle combinent la vidéo avec le GPS et le LTE, permettant aux superviseurs à distance d'auditer la conformité en temps réel. Les partenariats entre les fabricants d'EPI et les entreprises d'analytique en nuage font émerger des solutions intégrées qui simplifient le déploiement, répondant à l'obstacle clé de la fragmentation multi-fournisseurs.

Les entreprises émergentes se concentrent sur des niches verticales. Les casques à gaz spécifiques aux mines revendiquent des avantages de précision dans la détection du méthane, tandis que les harnais de protection contre les chutes centrés sur la construction sont liés aux plateformes BIM. L'analytique préservant la confidentialité, un impératif européen, devient un facteur de différenciation mondial à mesure que les régulateurs ailleurs étudient le modèle du RGPD.

Leaders du secteur des équipements de protection individuelle intelligents

Honeywell International Inc.

3M Company

MSA Safety Inc.

Ansell Ltd.

Uvex Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé réside dans le passage des EPI intelligents des projets pilotes à une standardisation multi-sites, où les acheteurs privilégient une gouvernance cohérente des dispositifs, une intégration simplifiée et moins de fausses alertes. Dans les environnements de construction et d'infrastructure sans réseaux fiables sur site, des déploiements combinant localisation des travailleurs, détection de chutes et surveillance en direct sont mis en place, s'appuyant sur un déploiement documenté en 2026 de 1 200 casques industriels connectés IoT répartis sur trois chantiers de construction actifs. Ce schéma de déploiement crée des opportunités pour les fournisseurs qui regroupent le matériel, la connectivité et la gestion de flotte en modèles de déploiement reproductibles pour les entrepreneurs gérant des chantiers temporaires.

L'électrification et les travaux de maintenance à haut risque stimulent également la demande de capteurs spécifiques aux rôles, en particulier pour la prévention des risques électriques. Une mise en œuvre documentée en 2026 des capteurs de détection de tension portés au poignet de Proxxi chez Tri-City Electric illustre des EPI intelligents ciblés qui complètent la protection standard avec des alertes de danger en champ proche et une adoption simple des flux de travail. Sur le plan de la conformité, le règlement (UE) 2016/425 et des normes telles que EN 17673:2022 accentuent l'accent mis sur l'intégration certifiée de l'électronique dans les coques de protection. Cela crée de la place pour les fournisseurs capables de proposer des ensembles de capteurs modulaires certifiés et des configurations de traitement en périphérie alignées sur les contraintes de confidentialité et les politiques informatiques du site.

Développements récents du secteur

- Juin 2026 : MSA Safety a présenté de nouvelles innovations en matière de sécurité des pompiers à Interschutz 2026, notamment une télémétrie élargie pour l'ARA M1, ainsi que des mises à jour concernant un casque de pompier GALLET et des vêtements de protection contre le feu Bristol. Cet ensemble de lancements renforce l'évolution vers des écosystèmes connectés associant équipements de protection certifiés et télémétrie pour la visibilité des incidents et la gestion au niveau de la flotte.

- Mars 2026 : MSA Safety a lancé le détecteur multigaz ALTAIR io 6, doté d'une détection de gaz par pompage et d'une connectivité cellulaire intégrée à la plateforme cloud MSA Grid. La connectivité cellulaire native permet une surveillance à distance sans dépendre de passerelles locales, renforçant l'adoption dans les sites industriels distribués où l'escalade en temps réel des dangers est essentielle.

- Septembre 2024 : MSA Safety a présenté MSA Grid Shared Alerts comme amélioration de sa plateforme Connected Work, permettant une notification inter-appareils des alarmes de détection de gaz. Les alertes partagées améliorent l'interopérabilité entre les dispositifs connectés et aident les équipes de sécurité à coordonner leurs réponses grâce à une couche de notification unifiée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des équipements de protection individuelle intelligents couvre les vêtements et équipements de protection intégrant des capteurs, de la connectivité et de l'électronique associée pour surveiller la sécurité des travailleurs et contribuer à prévenir les incidents dans les environnements industriels.

Exclusions de périmètre : cette estimation exclut les EPI standard non connectés et les objets connectés portables destinés à l'ensemble du personnel qui ne sont pas vendus et utilisés comme équipements de protection.

Aperçu de la segmentation

- Par type

- Protection des yeux et du visage

- Protection auditive

- Protection de la tête

- Protection respiratoire

- Protection des mains (gants intelligents)

- Protection du corps (vêtements et gilets intelligents)

- Dispositifs de protection contre les chutes

- Protection des pieds (chaussures intelligentes)

- EPI multi-capteurs intégrés

- Par technologie

- EPI à technologie IoT

- Lunettes intelligentes à technologie AR/VR

- Analytique de sécurité prédictive basée sur l'intelligence artificielle

- Plateformes EPI connectées au nuage

- Par connectivité

- Bluetooth basse consommation

- Wi-Fi

- Cellulaire (4G/LTE/5G)

- Zigbee / LPWAN

- Filaire

- Par type de capteur

- Capteurs environnementaux (gaz/température/humidité)

- Capteurs de mouvement et de proximité

- Capteurs biométriques et de signes vitaux

- Par secteur d'activité utilisateur final

- Construction

- Pétrole et gaz

- Mines

- Fabrication

- Automobile

- Produits chimiques et pharmaceutiques

- Services publics (énergie et électricité)

- Santé et sciences de la vie

- Lutte contre les incendies et application de la loi

- Transport et logistique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par des indicateurs de sécurité publique et du travail afin de comprendre où se situe la demande d'EPI, et où les fonctionnalités connectées deviennent plus courantes. Nous avons examiné l'OSHA (États-Unis), le portail EU-OSHA, l'Organisation internationale du travail (OIT) et le Bureau of Labor Statistics des États-Unis pour les taux de blessures, les tendances de la main-d'œuvre par secteur et l'orientation de l'application des règles de sécurité qui influencent l'adoption des EPI connectés.

Pour ancrer le volet technologique, nous avons examiné les normes et signaux d'orientation affectant les exigences produits, puis utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et la presse professionnelle réputée pour cartographier les calendriers de lancement et l'orientation des prix. Lorsque disponibles, nous avons utilisé des bases de données payantes uniquement pour les données financières des entreprises et les recherches de brevets, afin de pouvoir recouper les feuilles de route produits et les priorités de R&D entre les sources. Les sources listées sont illustratives, et des références publiques et payantes supplémentaires ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a porté sur des entretiens et des enquêtes structurées avec des responsables produits EPI, des responsables sécurité, des équipes d'achat et des acteurs de la distribution qui observent les cycles d'achat réels et les comportements de remplacement. Pour un marché mondial comme celui-ci, nous avons intentionnellement recueilli des points de vue à travers les principales régions industrielles, puis utilisé des appels de suivi pour résoudre les écarts concernant les fourchettes de prix de vente moyens, les taux d'adoption des capteurs et logiciels, et le rythme de déploiement dans les sites à haut risque.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 13 % | APAC : 39 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 35 % |

| Petits acteurs : 15 % | Managers : 60 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré selon une approche descendante et ascendante, la logique principale partant de la base adressable de travailleurs et de sites dans les secteurs à risque plus élevé, puis appliquant les taux d'adoption des EPI intelligents par cas d'usage. Ces bassins de demande ont été façonnés à l'aide d'intrants tels que les niveaux d'emploi industriel, les taux d'accidents du travail signalés, l'intensité de la conformité en matière de sécurité, les cycles de remplacement des EPI de base et les primes de prix habituelles pour les fonctionnalités connectées (capteurs, modules de connectivité et logiciels associés).

Après cette construction fondée sur la demande, nous avons effectué des vérifications ascendantes sélectives en utilisant des indices de revenus des fournisseurs, des fourchettes de prix produits échantillonnées et des retours des canaux de distribution sur la composition des expéditions, afin de confirmer que les totaux restaient réalistes par région et par famille de produits. Les prévisions se sont appuyées principalement sur une analyse de scénarios, où l'adoption et la progression des prix ont été ajustées en fonction du consensus des entretiens concernant la standardisation de la connectivité, les tendances de coûts des batteries et capteurs, et la vitesse des programmes de numérisation de la sécurité. Lorsque les informations publiées par les entreprises ne séparaient pas clairement les EPI intelligents des EPI traditionnels, nous avons combler les écarts en appliquant des fourchettes de part intelligente issues des entretiens, puis retesté les résultats par rapport à l'enveloppe globale des dépenses en EPI afin d'éviter de surestimer la pénétration.

Validation des données et cycle de mise à jour

Les résultats ont été validés à travers plusieurs passes, en commençant par des vérifications de l'évolution d'une année sur l'autre, des parts régionales et des prix implicites, afin de repérer les valeurs aberrantes dès le début. Nous avons comparé le modèle final à des signaux indépendants tels que les tendances des taux d'incidents, l'orientation de l'activité industrielle et les fourchettes de prix produits observées, puis recontacté les répondants lorsqu'une hypothèse clé créait des variations inhabituelles.

Avant validation finale, le travail passe par une revue d'analyste où les hypothèses, conversions et logiques d'agrégation sont revérifiées, suivie d'un contrôle final de cohérence sur l'ensemble des tableaux et graphiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements importants modifient la demande ou les prix, après quoi une dernière révision avant livraison est effectuée pour que les clients disposent de la vision la plus actuelle.

Comparaison de la taille du marché des équipements de protection individuelle intelligents de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour les EPI intelligents peuvent varier considérablement, même lorsqu'ils semblent décrire le même marché, car le périmètre des produits et les composants de valeur comptabilisés ne sont pas toujours cohérents. Des différences apparaissent également lorsque les entreprises utilisent des années de référence différentes, un calendrier de taux de change différent, ou s'appuient sur une pénétration supposée sans suffisamment de vérifications auprès des acheteurs et des canaux.

L'écart principal provient du fait que les modules connectés et les logiciels associés soient comptabilisés uniquement lorsqu'ils sont regroupés avec des équipements de protection certifiés. Dans le dimensionnement de Mordor Intelligence, nous incluons ces composants uniquement lorsqu'ils sont vendus dans le cadre de déploiements d'EPI intelligents, plutôt que comme objets connectés généraux ou dispositifs autonomes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,55 milliards USD (2026) | |

| Publication sectorielle A | 3,27 milliards USD (2025) | Utilise une année de référence antérieure et mélange souvent les objets connectés portables pour travailleurs avec les EPI intelligents, ce qui peut faire varier les totaux à la hausse ou à la baisse selon ce qui est considéré comme EPI par rapport aux dispositifs de surveillance. |

| Revue professionnelle B | 7,72 milliards USD (2025) | Semble appliquer des hypothèses d'adoption larges et une croissance à horizon plus long, et le périmètre peut englober des catégories d'EPI adjacentes sans séparer systématiquement la valeur liée à l'intelligence de l'équipement conventionnel. |

Le tableau montre que l'écart s'explique principalement par des choix de périmètre et par la manière dont la valeur intelligente est rattachée aux EPI, puis par les hypothèses d'année de référence et de prix. En maintenant les revenus comptabilisés liés aux équipements de protection certifiés ainsi qu'à leur valeur d'activation intelligente, et en revérifiant les intrants d'adoption et de prix auprès des praticiens, le chiffre final reste traçable à des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des équipements de protection individuelle intelligents ?

Le marché est évalué à 5,55 milliards USD en 2026 et devrait croître jusqu'à 10,16 milliards USD d'ici 2031.

Quelle région est en tête du marché des équipements de protection individuelle intelligents ?

L'Amérique du Nord est en tête avec une part de revenus de 39,98 % en 2025, portée par des réglementations strictes de l'OSHA (Administration de la sécurité et de la santé au travail) et une adoption précoce des programmes de travailleur connecté.

Quel segment technologique connaît la croissance la plus rapide ?

Les lunettes intelligentes à technologie AR/VR se développent à un TCAC de 13,04 % grâce aux avantages du guidage à distance et de la formation mains libres.

Comment les assureurs influencent-ils l'adoption des EPI intelligents ?

Les assureurs offrent des réductions de primes lorsque des programmes de travailleur connecté sont en place, offrant ainsi un retour sur investissement financier direct.

Quels sont les principaux obstacles pour les petites et moyennes entreprises ?

Les coûts initiaux élevés et les délais de remboursement incertains dissuadent les PME, bien que les modèles d'EPI en tant que service et la baisse des prix des capteurs réduisent cet obstacle.

Dernière mise à jour de la page le: