Taille et Part du Marché du Vectoring de Couple

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

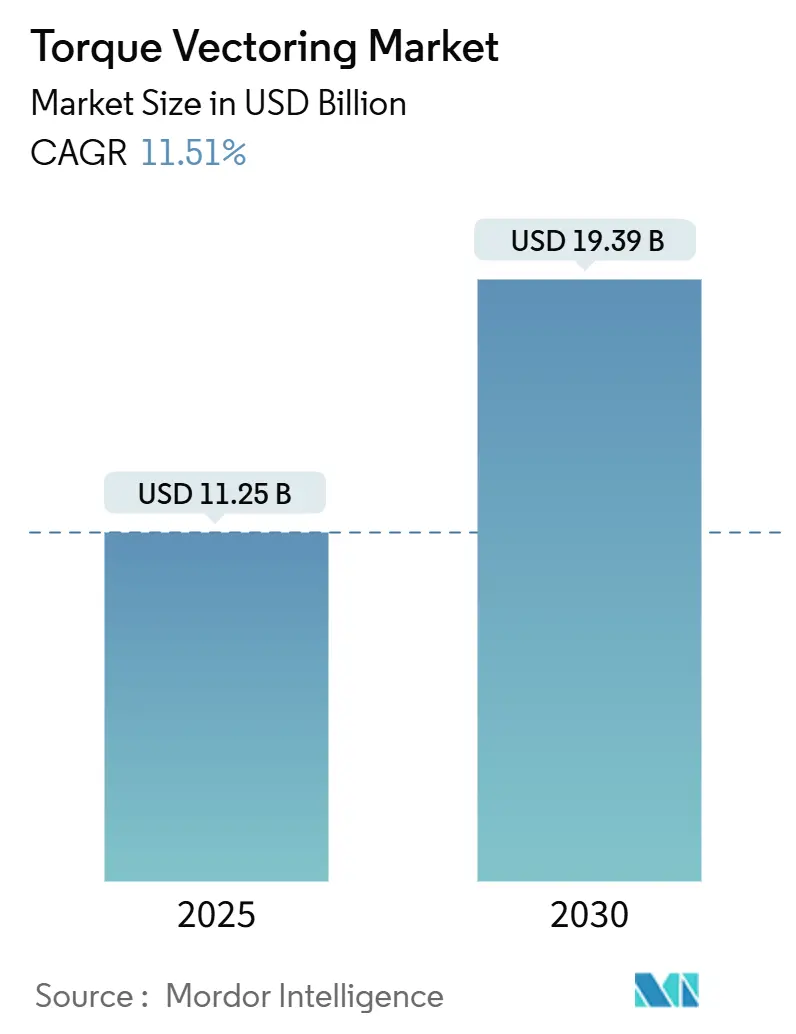

| Taille du Marché (2025) | 11.25 Milliards de dollars |

| Taille du Marché (2030) | 19.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.51% CAGR |

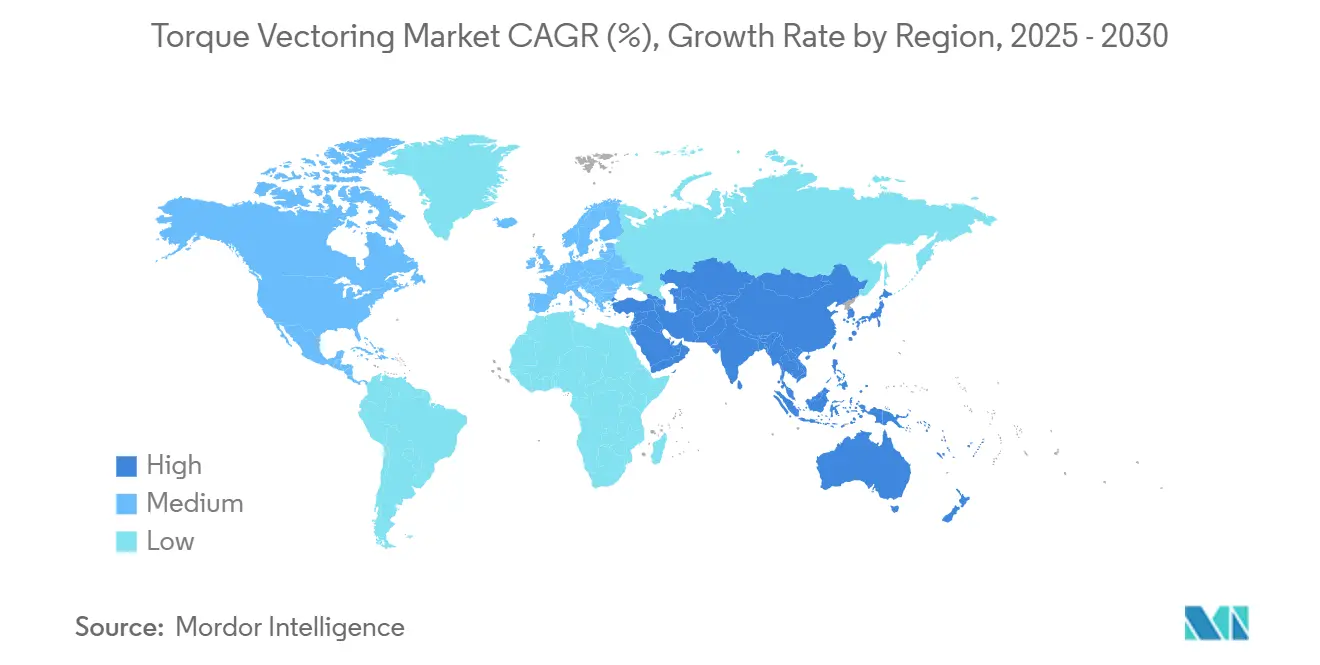

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

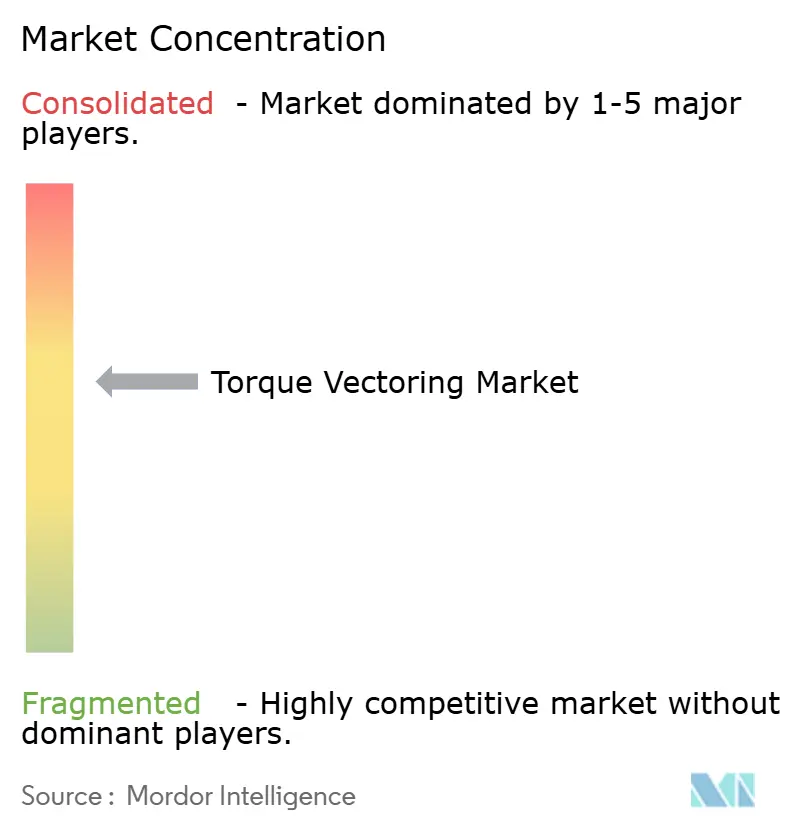

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Vectoring de Couple par Mordor Intelligence

La taille du marché du vectoring de couple (VT) est estimée à 11,25 milliards USD en 2025, et devrait atteindre 19,39 milliards USD d'ici 2030, à un CAGR de 11,51% pendant la période de prévision (2025-2030). La forte croissance reflète le virage des constructeurs automobiles vers les groupes motopropulseurs électrifiés, les architectures de véhicules définis par logiciel et les fonctionnalités de conduite haut de gamme permettant le contrôle du couple roue par roue. Les mandats réglementaires relatifs au contrôle électronique de la stabilité sont déjà en place, offrant aux fournisseurs une suite de capteurs prête à l'emploi sur laquelle superposer des algorithmes de vectoring de couple. Les véhicules électriques à moteurs indépendants élargissent l'enveloppe de performance en supprimant le retard mécanique qui contraint les systèmes conventionnels à base de différentiel. Au niveau du mix de modèles, le boom des SUV/crossovers, la popularité croissante des finitions de luxe orientées performance et le passage de l'industrie aux plateformes électroniques/électriques centralisées se combinent pour maintenir le marché du vectoring de couple sur une trajectoire d'expansion malgré les vents contraires cycliques.

Points Clés du Rapport

- Par type de véhicule, les voitures particulières détenaient une part de 68,83% du marché du vectoring de couple en 2024 et devraient progresser à un CAGR de 11,55% pendant la période de prévision (2025-2030).

- Par type de transmission, la transmission intégrale était en tête avec 53,47% de la part du marché du vectoring de couple en 2024, et devrait maintenir la croissance la plus rapide à un CAGR de 11,62% pendant la période de prévision (2025-2030).

- Par type de technologie de VT, les systèmes à base de différentiel ont conservé une part de 47,83% du marché du vectoring de couple en 2024, tandis que le vectoring de couple électronique croît à un CAGR de 11,57% pendant la période de prévision (2025-2030).

- Par type de propulsion, les plateformes à combustion interne détenaient encore une part de 56,71% du marché du vectoring de couple en 2024, mais les véhicules électriques à batterie enregistrent un CAGR de 11,53% pendant la période de prévision (2025-2030).

- Par région, l'Amérique du Nord commandait 38,93% de la taille du marché du vectoring de couple en 2024 ; l'Asie-Pacifique s'accélère à un CAGR de 11,58% pendant la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial du Vectoring de Couple

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'Électrification Permet le Vectoring de Couple à Moteurs Indépendants | +3.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Forte Croissance de la Production de SUV/Crossovers à Transmission Intégrale | +2.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations Obligatoires en Matière de Stabilité/Sécurité (ESC+) | +1.9% | Mondial, avec harmonisation réglementaire entre les régions | Court terme (≤ 2 ans) |

| Différenciation des Performances des Véhicules Haut de Gamme | +1.7% | Amérique du Nord et Europe, émergence dans les segments haut de gamme d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension de l'Autonomie des VEB via la Réduction des Pertes par Glissement | +1.4% | Mondial, avec accent sur les marchés de VEB longue autonomie | Long terme (≥ 4 ans) |

| Groupes Motopropulseurs Définis par Logiciel Réglables par Mise à Jour à Distance | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Électrification Permet le Vectoring de Couple à Moteurs Indépendants

Les architectures électriques remplacent les pièces mécaniques inter-essieux par des paires de moteurs pilotés par logiciel, permettant une allocation de couple quasi instantanée. Les configurations multi-moteurs peuvent vectoriser le couple sans packs d'embrayage, réduisant ainsi la latence de réponse de la milliseconde à la microseconde. La précision qui en résulte prend en charge des algorithmes de contrôle dynamique prédictif qui s'appuient sur la navigation, la fusion de capteurs et l'apprentissage automatique pour pré-positionner le couple avant un virage ou un événement de traction. Le tour de table de série B de DeepDrive en septembre 2024, mené par BMW i Ventures et Continental Corporate Venture Capital, souligne la conviction des investisseurs que les moteurs électriques à double rotor accéléreront cette transition[1]« DeepDrive lève des fonds de Série B pour les moteurs de traction VEB à double rotor », DeepDrive, deepdrive.io . À mesure que les architectures électroniques/électriques des véhicules se centralisent, le vectoring de couple devient une fonctionnalité logicielle pouvant être mise à niveau à distance, transformant le comportement du groupe motopropulseur en un service monétisable après-vente.

Forte Croissance de la Production de SUV/Crossovers à Transmission Intégrale

La production mondiale de SUV et de crossovers a atteint des niveaux records en 2024, et une part croissante utilise des groupes motopropulseurs à transmission intégrale. Cette montée en puissance offre aux fournisseurs de systèmes de vectoring de couple une empreinte mécanique prête à l'emploi — plusieurs essieux moteurs — permettant une distribution fine du couple aux roues. Les constructeurs automobiles ont découvert que la transmission intégrale améliorée par logiciel peut faire monter en gamme un véhicule utilitaire familial en lui conférant une tenue de route autrefois réservée aux berlines sportives. Par exemple, la BMW M5 PHEV 2025 associe un différentiel arrière à commande électronique à une répartition variable du couple avant-arrière pour se démarquer dans l'arène haut de gamme très concurrentielle[2]« La Nouvelle BMW M5 Hybride Rechargeable Présente le Groupe Motopropulseur de Nouvelle Génération », BMW Group, bmwgroup.com . La combinaison des avantages perçus en matière de sécurité, de la capacité tout-temps et de l'attrait performance incite les constructeurs à continuer d'investir dans le vectoring de couple en tant que fonctionnalité de montée en gamme tangible sur les carrosseries à fort volume.

Réglementations Obligatoires en Matière de Stabilité/Sécurité

Les règles DCAS des Nations Unies, le Règlement Général de Sécurité de l'UE 2019/2144 et les normes de stabilité de la NHTSA obligent chaque nouveau véhicule particulier à être équipé de capteurs de lacet, de vitesse de roue et d'accélération latérale. Ces mêmes capteurs constituent l'épine dorsale de la logique de vectoring de couple, permettant aux fournisseurs de s'appuyer sur une base matérielle installée. L'harmonisation réglementaire réduit le coût incrémental et accélère la mise sur le marché, car les fournisseurs peuvent certifier une seule unité de contrôle électronique dans les principales régions. Les clauses de sécurité fonctionnelle intégrées dans les réglementations renforcent également la robustesse des algorithmes, renforçant indirectement la confiance des consommateurs dans la manipulation avancée du couple.

Différenciation des Performances des Véhicules Haut de Gamme

La finesse du châssis est devenue un nouveau champ de bataille dans les segments de luxe où les métriques de puissance et d'accélération de 0 à 100 km/h ont convergé. Le vectoring de couple offre aux clients un avantage viscéral lors de l'essai routier ; ainsi, des marques allant de BMW à Genesis positionnent le logiciel de vectoring comme un symbole de savoir-faire technique. Le prototype PHEV EtelligentCommand de Magna a démontré une amélioration d'un dixième de la marge de sécurité en virage en combinant un matériel à double embrayage avec un logiciel de contrôle basé sur un modèle. La volonté des acheteurs haut de gamme de payer pour une fonctionnalité qui améliore la sécurité et l'engagement garantit un vivier de profits prêt à l'emploi pour les fournisseurs maîtrisant la logique de contrôle intégrée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Initial Élevé du Système et Complexité | -2.1% | Mondial, avec l'impact le plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| La Masse Ajoutée Nuit à la Consommation de Carburant des Moteurs à Combustion Interne | -1.3% | Amérique du Nord et Europe, où les réglementations sur la consommation de carburant sont strictes | Moyen terme (2-4 ans) |

| Durabilité et Maintenance des Systèmes de Vectoring de Couple à Base d'Embrayage | -1.2% | Mondial, avec un impact accru dans les environnements d'exploitation difficiles | Moyen terme (2-4 ans) |

| Exposition à la Cybersécurité des Algorithmes de Vectoring de Couple | -0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique avec le développement réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé du Système et Complexité

Les ensembles de vectoring de couple peuvent ajouter entre 500 et 1 200 USD au coût de la nomenclature, sans compter les dépenses de validation logicielle nécessaires à l'homologation multicontinent. Les volumes de matériel restent faibles car le taux d'adoption des fonctionnalités se concentre dans les finitions haut de gamme, empêchant les économies d'échelle. L'intégration touche également les modules de freinage, de groupe motopropulseur et de stabilité, multipliant les boucles de calibration et le kilométrage d'essai. Sur les marchés sensibles aux prix comme l'Inde ou le Brésil, le différentiel de coût incite les responsables des achats à se tourner vers des aides à la traction plus simples, limitant l'adoption généralisée pendant au moins deux cycles de modèles.

La Masse Ajoutée Nuit à la Consommation de Carburant des Moteurs à Combustion Interne

Les technologies avancées de transmission mettent à l'épreuve les efforts des constructeurs automobiles pour atteindre leurs objectifs d'efficacité énergétique et d'émissions. Ces technologies, telles que les différentiels à vectoring de couple et les systèmes à double embrayage, ajoutent un poids significatif. Bien que les plateformes électriques puissent quelque peu contrebalancer ce poids grâce au freinage régénératif, celles qui reposent sur la combustion interne font face à un dilemme de conformité. De plus, les fluctuations des prix de l'acier et des matériaux à terres rares rendent l'optimisation des coûts et de la masse plus difficile. En conséquence, certaines berlines et citadines à fort volume optent pour des conceptions à différentiel ouvert plus simples.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Voitures Particulières Stimulent l'Innovation

Les voitures particulières détenaient une part de 68,83% du marché du vectoring de couple en 2024, une domination ancrée dans leur rôle de porte-drapeaux technologiques. Les constructeurs automobiles dévoilent le contrôle de châssis de pointe sur les berlines et les coupés car les acheteurs particuliers exigent une conduite engageante comme facteur de différenciation dans un segment par ailleurs banalisé. La Neue Klasse iX3, attendue pour 2026, intègre un calculateur « Cœur de Joie » qui traite les données des capteurs 10 fois plus vite que les calculateurs traditionnels, se traduisant par une allocation de couple au niveau de la milliseconde. Ce rythme sous-tend une projection de CAGR de 11,55% pendant la période de prévision (2025-2030) pour la tranche voitures particulières du marché du vectoring de couple.

Les flottes accordent de plus en plus la priorité au coût total de possession, entraînant une montée en puissance pour les véhicules commerciaux, malgré leur taille de segment plus réduite. Le vectoring de couple prolonge la durée de vie des pneus et limite les déplacements de cargaison, notamment dans les fourgons à toit surélevé. L'essieu eBeam de ZF illustre cette tendance et démontre la capacité à fournir une puissance et un couple substantiels avec une efficacité remarquable, indiquant un glissement du vectoring de couple vers les camions légers. Avec les flottes de livraison du dernier kilomètre qui s'orientent vers l'électrification, l'intégration de la gestion du couple pilotée par logiciel réduit les coûts de maintenance, ouvrant la voie à une croissance d'adoption régulière même après 2027.

Par Type de Transmission : La Domination de la Transmission Intégrale s'Accélère

Les configurations à transmission intégrale représentaient une part de 53,47% du marché du vectoring de couple en 2024 et devraient croître à un CAGR de 11,62% pendant la période de prévision (2025-2030). La transmission intégrale offre intrinsèquement deux essieux moteurs, de sorte que les contrôleurs de vectoring disposent de plus de degrés de liberté pour affiner le lacet, faisant de cette fonctionnalité une montée en gamme naturelle. Les consommateurs assimilent la transmission intégrale à la sécurité, et le vectoring de couple renforce cette perception en réduisant le sous-virage ou en permettant des modes dynamiques à dérive sur commande.

La traction avant reste populaire dans les catégories d'entrée de gamme, mais le vectoring de couple à base de freinage est souvent une solution intermédiaire moins coûteuse. La traction arrière s'adresse aux icônes de performance qui recherchent un comportement favorable à la dérive. Des innovations telles que le module e-Corner de Hyundai Mobis — un ensemble de roue à motorisation et direction individuelles prévu pour 2026 — pourraient brouiller la taxonomie classique traction avant/traction arrière/transmission intégrale en permettant la conduite en crabe et la capacité de rotation à zéro. Cependant, la transmission intégrale conventionnelle conserve les meilleures chances d'adoption pour les cinq prochaines années grâce aux outillages existants et au marketing de marque autour de « xDrive », « quattro » et autres badges similaires.

Par Type de Technologie de Vectoring de Couple : Les Systèmes Électroniques Gagnent en Dynamisme

Le vectoring de couple à base de différentiel contrôlait une part de 47,83% du marché du vectoring de couple en 2024, témoignant de décennies de robustesse mécanique. Pourtant, le vectoring électronique centré sur le logiciel devrait croître à un CAGR de 11,57% pendant la période de prévision (2025-2030), porté par des ordinateurs de bord centralisés qui prennent en charge des améliorations continues des algorithmes. Avec moins de pièces mobiles, les systèmes électroniques promettent une moindre exposition aux garanties et la capacité de télécharger des modes de performance saisonniers à distance.

Les solutions à base de freinage restent pertinentes pour les finitions d'entrée de gamme nécessitant un contrôle de lacet de base sans différentiel à glissement limité à commande électronique. Le dernier ELocker d'Eaton fait le pont entre les racines mécaniques et l'actionnement électronique pour offrir aux SUV PHEV un verrouillage sélectionnable pour le tout-terrain et le vectoring de couple sur route. Les fournisseurs capables de basculer entre les modes entièrement actif, à pack d'embrayage et à base de freinage au sein du même logiciel sont en mesure de remporter des contrats multi-segments.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Propulsion : La Croissance des VEB Remodèle le Marché

Les plateformes à combustion interne commandaient encore une part de 56,71% du marché du vectoring de couple en 2024, reflétant le parc existant. Cependant, la propulsion par véhicule électrique à batterie devrait croître à un CAGR de 11,53% pendant la période de prévision (2025-2030), l'expansion du segment étant facilitée par l'élimination des arbres de transmission, des boîtes de transfert et des pertes parasites associées. Les VEB à moteurs indépendants emploient le vectoring dès la conception ; ainsi, le contrôle du couple devient une exigence de conception fondamentale plutôt qu'un ajout.

Les applications hybrides et à pile à combustible se situent à mi-chemin, bénéficiant de moteurs électriques pour la distribution du couple à basse vitesse tout en conservant des moteurs à combustion pour l'autonomie. L'essor des architectures électroniques/électriques zonales — dont la présence est attendue dans 30% de la production mondiale d'ici 2032 — consolidera davantage les stratégies de vectoring axées sur le logiciel, s'alignant bien avec les plateformes VEB haute tension qui s'appuient sur le calcul centralisé pour les systèmes d'aide à la conduite et l'infodivertissement.

Analyse Géographique

L'Amérique du Nord était en tête avec une part de 38,93% du marché du vectoring de couple en 2024, ancrée par la demande de SUV haut de gamme et les mandats ESC existants qui fournissent l'épine dorsale de capteurs pour les contrôleurs de vectoring. Les constructeurs automobiles basés à Detroit collaborent étroitement avec les équipementiers de premier rang locaux tels que BorgWarner et American Axle pour intégrer des modules d'entraînement électrique offrant traction et vectoring. Le fort appétit des consommateurs pour les finitions étiquetées performance comme la ligne ST de Ford ou la V-Series de Cadillac élargit davantage la base adressable pour les fonctionnalités avancées de contrôle du lacet.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 11,58% pendant la période de prévision (2025-2030), à mesure que la politique NEV de la Chine, l'héritage des groupes motopropulseurs du Japon et les incitations fiscales de l'Asie du Sud-Est convergent. Les start-ups chinoises de VEB spécifient couramment des configurations à transmission intégrale bi-moteur qui font du vectoring de couple un prérequis pour la différenciation concurrentielle. JTEKT et Aisin s'appuient sur de vastes portefeuilles de boîtes de vitesses pour fournir des différentiels à glissement limité électroniques réglés pour les moteurs à couple élevé. Parallèlement, la capacité locale en semi-conducteurs à Taïwan et en Corée du Sud raccourcit les chaînes d'approvisionnement pour les puces de contrôle. Le programme de subventions de la Thaïlande, offrant jusqu'à 100 000 bahts sur les VEB éligibles, amorce l'adoption précoce sur les marchés à conduite à droite qui ont historiquement été en retard sur le déploiement technologique.

L'Europe maintient une forte pénétration des fonctionnalités en raison des normes CO₂ et d'un mix de voitures de luxe disproportionné. Le Règlement Général de Sécurité de l'UE intègre le matériel de base de taux de lacet, et les constructeurs automobiles allemands convertissent cette base installée en fonctions de vectoring sophistiquées commercialisées sous les noms xDrive, quattro ou 4MATIC. Des fournisseurs comme ZF et Continental intègrent les offres de vectoring de couple dans des contrôleurs de domaine hébergeant les systèmes d'aide à la conduite, permettant le partage du calcul et des étages de puissance. La maturité de la chaîne d'approvisionnement et la proximité maintiennent l'escalade des coûts sous contrôle, soutenant des taux d'adoption généralisés même dans les finitions haut de gamme intermédiaires.

Paysage Concurrentiel

Le marché du vectoring de couple reste modérément fragmenté, mais la pression de consolidation s'intensifie. Les équipementiers de premier rang traditionnels — ZF Friedrichshafen, GKN Automotive, BorgWarner — combinent leur expertise mécanique avec des équipes logicielles croissantes pour fournir des modules d'essieu électrique clés en main. Leur part est menacée par des entreprises spécialisées dans l'entraînement électrique qui fournissent des solutions bi-moteur à forte composante logicielle optimisées pour les architectures zonales.

L'avantage concurrentiel se déplace vers la capacité à diffuser des cartographies de couple par mise à jour à distance et à garantir des mises à jour cybersécurisées. Le système eDrive 800 V de Magna, dévoilé au CES 2024, offre 5 000 Nm de couple à l'essieu avec une efficacité mesurée tout en réduisant le CO₂ de fabrication d'un cinquième, un double argument de vente dans les cycles d'approvisionnement orientés ESG[3]« Le Nouveau eDrive 800 V Établit une Référence d'Efficacité », Magna International, magna.com. Eaton, traditionnellement axé sur les blocages mécaniques, a remporté un contrat de SUV PHEV en mai 2024 en repensant son ELocker pour les fluides électriques à faible viscosité et l'intégration au tableau de bord, prouvant que les solutions mécaniques-électroniques hybrides l'emportent encore lorsque les objectifs de coût sont contraignants.

Des perturbateurs axés sur le logiciel tels que DeepDrive misent sur des moteurs à double rotor à haute vitesse de rotation dont les moitiés indépendantes vectorisent le couple nativement. Les constructeurs automobiles visant des plateformes de type skateboard apprécient la liberté d'encombrement car les volumineux packs d'embrayage disparaissent. Parallèlement, des perspectives d'espace blanc existent dans les véhicules commerciaux où l'usure des pneus et la stabilité ont plus de poids que la vitesse pure en virage ; les fournisseurs proposant des modules de vectoring de couple associés à des analyses de retour sur investissement basées sur la télématique pourraient surpasser les concurrents axés uniquement sur le matériel.

Leaders du Secteur du Vectoring de Couple

BorgWarner Inc.

ZF Friedrichshafen AG

GKN Automotive Ltd.

JTEKT Corporation

American Axle & Manufacturing

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : DeepDrive a levé 30 millions EUR lors d'un tour de table de Série B, mené par BMW i Ventures et Continental CVC, pour commercialiser des moteurs électriques à double rotor permettant le vectoring de couple piloté par logiciel.

- Mai 2024 : Un fabricant de véhicules électrifiés de premier plan a sélectionné Eaton, spécialiste de la gestion intelligente de l'énergie, pour fournir son système de différentiel ELocker® pour un nouveau SUV hybride rechargeable (PHEV). Contrairement aux PHEV traditionnels, ce modèle utilise un moteur électrique pour les roues arrière et soit un moteur électrique, soit un moteur à combustion interne (MCI) optionnel pour les roues avant.

- Janvier 2024 : Magna a dévoilé son eDrive 800 V de nouvelle génération au CES 2024. Il délivre 250 kW en puissance de pointe et 5 000 Nm de couple à l'essieu avec une efficacité de 93% tout en réduisant le CO₂ de production de 20%.

Portée du Rapport Mondial sur le Marché du Vectoring de Couple

| Voiture Particulière |

| Véhicule Commercial |

| Traction Arrière |

| Traction Avant |

| Transmission Intégrale |

| Vectoring de Couple à Base de Freinage |

| Vectoring de Couple à Base de Différentiel |

| Vectoring de Couple Électronique |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique Hybride (VEH) |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Voiture Particulière | |

| Véhicule Commercial | ||

| Par Type de Transmission | Traction Arrière | |

| Traction Avant | ||

| Transmission Intégrale | ||

| Par Type de Technologie de Vectoring de Couple | Vectoring de Couple à Base de Freinage | |

| Vectoring de Couple à Base de Différentiel | ||

| Vectoring de Couple Électronique | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Électrique Hybride (VEH) | ||

| Véhicule Électrique à Batterie (VEB) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du vectoring de couple d'ici 2030 ?

Il est prévu qu'il atteigne 19,39 milliards USD, avec un CAGR de 11,51% à partir de 2025.

Quelle région mène actuellement l'adoption de la technologie de vectoring de couple ?

L'Amérique du Nord détenait une part de 38,93% en 2024, portée par la demande de SUV à transmission intégrale haut de gamme et les réglementations ESC.

Pourquoi les véhicules électriques accélèrent-ils l'adoption du vectoring de couple ?

Les configurations à moteurs indépendants suppriment le retard mécanique et permettent au logiciel d'allouer le couple instantanément, améliorant la tenue de route et l'efficacité énergétique.

Quel segment de véhicule affiche la croissance la plus rapide en matière de vectoring de couple ?

Les configurations à transmission intégrale progressent à un CAGR de 11,62% jusqu'en 2030 en raison de leur compatibilité avec les algorithmes de vectoring avancés.

Quel est le principal obstacle à une pénétration plus large du vectoring de couple dans les modèles d'entrée de gamme ?

Le coût matériel supplémentaire et la complexité d'intégration augmentent les dépenses de nomenclature, limitant l'adoption dans les segments sensibles aux prix.

Comment les fournisseurs différencient-ils aujourd'hui leurs solutions de vectoring de couple ?

Les principaux fournisseurs associent le contrôle défini par logiciel, la capacité de mise à jour à distance et le matériel d'essieu électrique intégré pour offrir des gains de performance et d'efficacité clés en main.

Dernière mise à jour de la page le: