Taille et part du marché des pignons de chaîne de moto

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

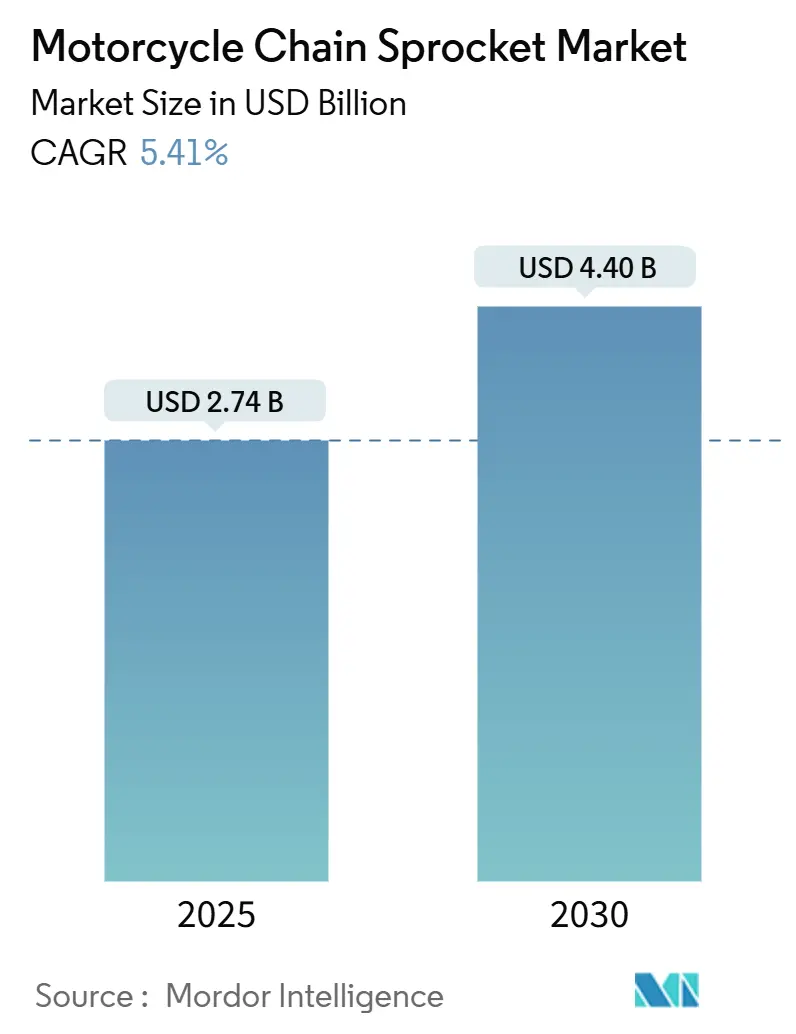

| Taille du Marché (2025) | 2.74 Milliards de dollars |

| Taille du Marché (2030) | 4.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pignons de chaîne de moto par Mordor Intelligence

La taille du marché des pignons de chaîne de moto a atteint 2,74 milliards USD en 2025 et devrait enregistrer un TCAC de 5,41 % pour atteindre 4,4 milliards USD d'ici 2034, confirmant des perspectives à long terme solides malgré les pressions liées à la diversification des transmissions. La robustesse des ventes asiatiques de deux-roues, la régularité des cycles de remplacement et les améliorations technologiques des chaînes étanches et des pignons allégés soutiennent la dynamique de la demande. L'acier reste le matériau dominant, mais les variantes hybrides et composites progressent rapidement à mesure que les équipementiers d'origine et les marques du marché secondaire cherchent à réduire le poids. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de transmissions par courroie promeuvent des alternatives à longue durée de vie et à faible bruit, mais les chaînes conservent un avantage net en termes d'efficacité, de flexibilité de démultiplication et de coût. Sur le plan régional, l'Asie-Pacifique représente près de la moitié du chiffre d'affaires mondial, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus rapide, portée par l'urbanisation croissante et le déploiement des infrastructures qui stimulent l'adoption des motos.

Principaux enseignements du rapport

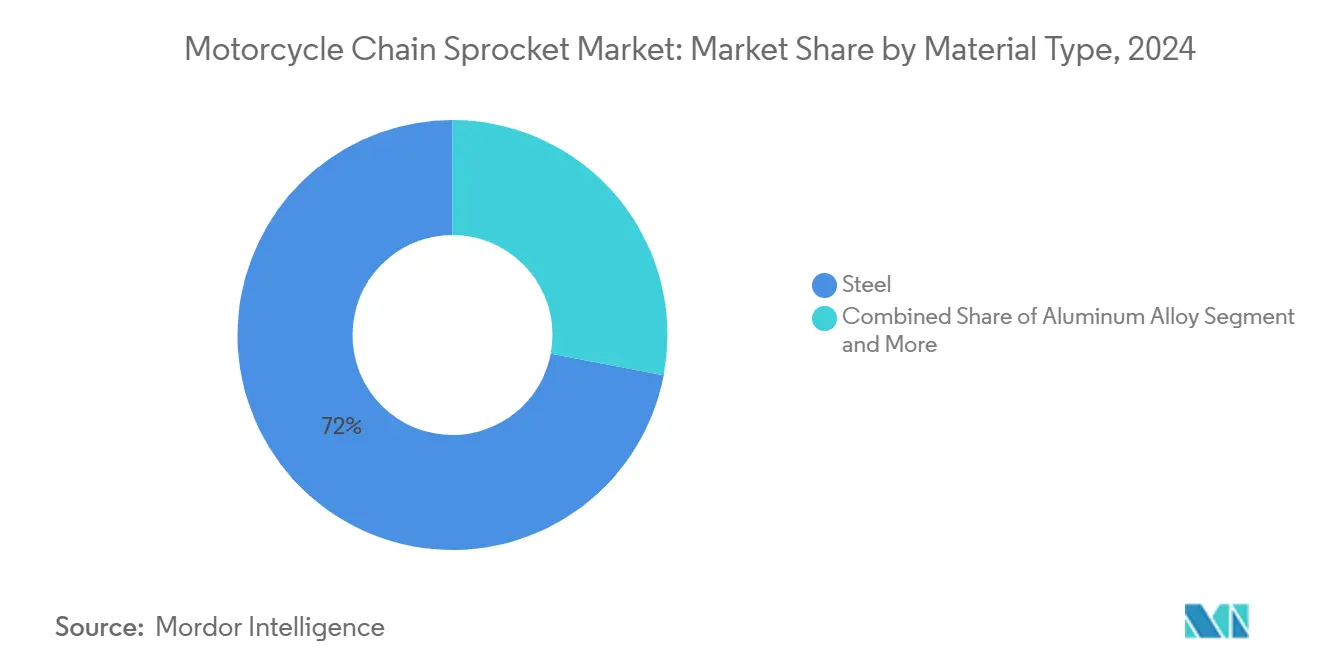

- Par type de matériau, l'acier a dominé avec une part de marché de 72,03 % des pignons de chaîne de moto en 2024 ; les matériaux composites progressent à un TCAC de 8,91 % jusqu'en 2030.

- Par type de pignon, les unités standard représentaient 64,52 % de la taille du marché des pignons de chaîne de moto en 2024, tandis que les conceptions non standard affichaient le TCAC le plus rapide à 7,18 %.

- Par type de chaîne, la technologie à joint torique détenait une part de 46,04 % en 2024, et les chaînes à joint en X progressent à un TCAC de 6,82 %.

- Par type de véhicule, les motos standard ont capté 51,31 % du chiffre d'affaires en 2024 ; les motos sportives représentent le segment à la croissance la plus rapide avec un TCAC de 7,53 %.

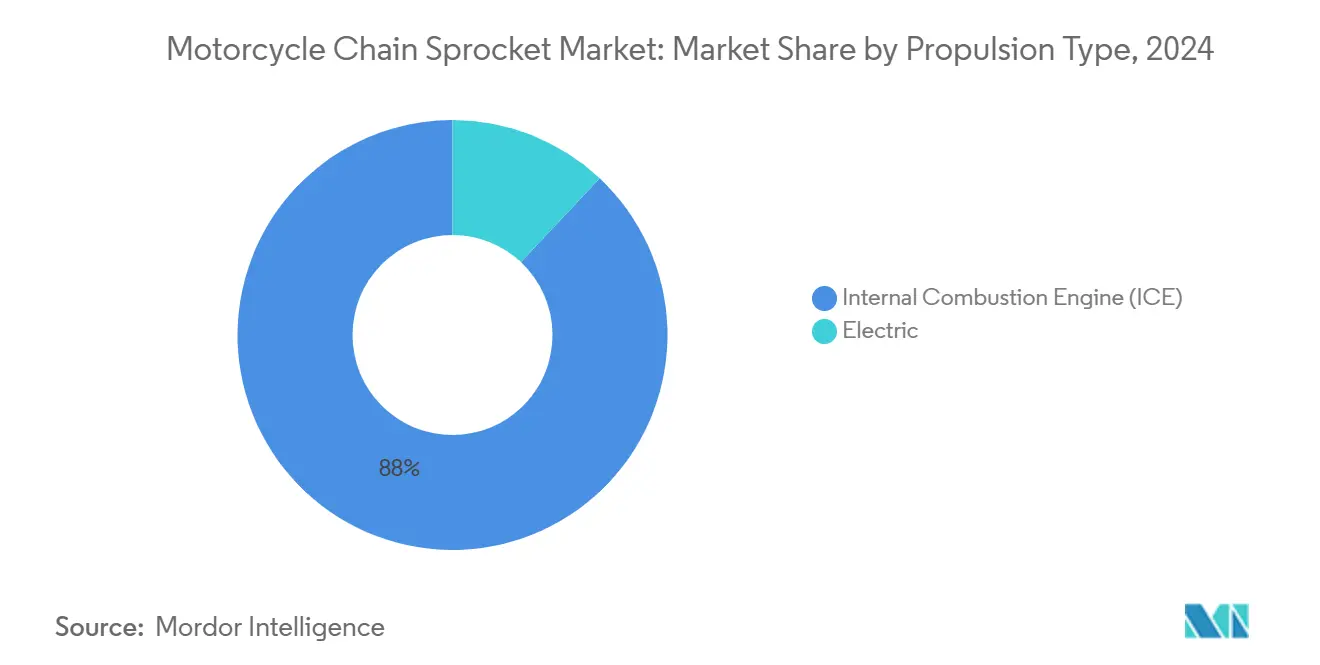

- Par type de propulsion, les modèles à moteur à combustion interne ont conservé une part de 88,01 % en 2024 ; les motos électriques enregistrent un TCAC de 12,39 % jusqu'en 2030.

- Par canal de distribution, le marché secondaire détenait 62,41 % de la taille du marché des pignons de chaîne de moto en 2024, tandis que les canaux équipementiers d'origine croissent à un TCAC de 6,32 %.

- Par géographie, l'Asie-Pacifique dominait avec une part de 49,11 % en 2024 et le Moyen-Orient et l'Afrique enregistrent le TCAC le plus élevé à 7,92 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des pignons de chaîne de moto

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion du parc de motos en Asie stimule la demande de remplacement | +1.8% | Cœur Asie-Pacifique, répercussions vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Passage aux alliages légers pour la performance et l'efficacité énergétique | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Popularité croissante des motos sportives et de performance à l'échelle mondiale | +0.9% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Croissance rapide des plateformes de marché secondaire en ligne | +0.7% | Mondial, accéléré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption de pignons en titane et en composite carbone pour la réduction du bruit des véhicules électriques | +0.6% | Mondial, avec pénétration précoce dans les motos électriques haut de gamme | Moyen terme (2 à 4 ans) |

| Intégration de capteurs intelligents d'usure de chaîne dans les équipements d'origine | +0.4% | Mondial, porté par les modèles de motos haut de gamme et connectés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du parc de motos en Asie stimule la demande de remplacement

L'expansion du parc de motos en Asie crée une demande soutenue sur le marché secondaire qui transcende les cycles économiques et les transitions technologiques. Le parc de motos immatriculées en Inde dépassait 210 millions d'unités en 2022, avec des ventes intérieures atteignant 15,9 millions d'unités au cours de l'exercice 2023, principalement des modèles de moins de 125 cm³ qui dépendent fortement des systèmes à transmission par chaîne[1]Paolo Aversa, "L'évolution de l'industrie des deux-roues : une étude comparative de l'Italie, du Japon et de l'Inde," wipo.int. . Le cycle de remplacement des chaînes et des pignons varie généralement de 15 000 à 25 000 kilomètres dans les conditions d'utilisation asiatiques, générant des flux de revenus récurrents indépendants de la volatilité des ventes de nouveaux véhicules. La consommation d'aluminium secondaire par l'industrie motocycliste en Chine a atteint 760 000 tonnes métriques en 2024, en hausse de 3,4 % en glissement annuel, indiquant une activité robuste de fabrication de composants soutenant à la fois la demande des équipementiers d'origine et du marché secondaire[ 2]"SMM : Analyse du marché chinois de l'aluminium secondaire et méthodologie d'évaluation des prix pour 2025 [Conférence SMM sur l'industrie de l'aluminium]," SMM, metal.com.. Ce dividende démographique en Asie crée une base de croissance structurelle qui protège le marché des perturbations à court terme dans les économies développées.

Passage aux alliages légers pour la performance et l'efficacité énergétique

L'innovation en matière de matériaux stimule l'expansion du segment premium à mesure que les fabricants poursuivent des stratégies de réduction du poids et d'optimisation des performances. Les pignons arrière Ultralight de Renthal atteignent une réduction de poids de 66 % par rapport aux alternatives en acier grâce à l'usinage CNC de précision de l'aluminium 7075 T6, répondant directement aux préoccupations liées au poids non suspendu qui affectent la maniabilité et l'accélération. Le passage à l'aluminium et aux composites de titane reflète les tendances générales du secteur vers l'électrification, où chaque gramme de réduction de poids se traduit par une autonomie accrue et de meilleures métriques de performance. Les traitements de surface avancés, notamment l'anodisation dure et les revêtements DLC, prolongent la durée de vie des composants tout en maintenant les avantages en termes de poids, répondant aux préoccupations traditionnelles de durabilité associées aux matériaux légers. Cette tendance s'accélère à mesure que l'adoption des motos électriques augmente, les fabricants privilégiant l'optimisation du poids pour maximiser l'efficacité des batteries et les capacités d'autonomie.

Popularité croissante des motos sportives et de performance à l'échelle mondiale

Les segments de motos de performance génèrent une création de valeur disproportionnée grâce à la demande de composants premium et aux cycles de remplacement fréquents. Les motos sportives nécessitent des pignons de haute résistance et de fabrication précise, capables de supporter des forces d'accélération et de décélération agressives, les applications de course exigeant des matériaux spécialisés et des profils de dents optimisés pour l'efficacité du transfert de puissance. Les chaînes de course de Regina atteignent 177,27 EUR pour les configurations à joint torique 520, reflétant le pouvoir de fixation des prix premium dans les segments de performance où les considérations de durabilité et de poids l'emportent sur la sensibilité aux coûts[ 3]"CHAÎNE DE COURSE REGINA - CHAÎNES DE COURSE DE QUALITÉ ÉPROUVÉE," tenkateracingproducts.com.. La croissance du segment est corrélée à la hausse des revenus disponibles dans les marchés émergents et à l'enthousiasme soutenu dans les économies développées, où les modifications de performance et les activités sur circuit stimulent les dépenses sur le marché secondaire. Les modèles Enduro TF 250-E et TF 450-E 2026 de Triumph illustrent la focalisation des équipementiers d'origine sur les plateformes orientées compétition qui nécessitent des composants de transmission spécialisés conçus pour les changements de vitesse sans embrayage et le fonctionnement à charge élevée soutenue.

Croissance rapide des plateformes de marché secondaire en ligne

La transformation numérique remodèle les canaux de distribution et les stratégies d'acquisition de clients dans l'ensemble de l'écosystème des pièces de moto. Le commerce électronique du marché secondaire automobile a progressé de plus de 30 % en 2020 pour dépasser 30 milliards USD, avec des projections atteignant 65 milliards USD d'ici 2030, porté par la transparence des prix et les facteurs de commodité qui bénéficient particulièrement aux composants de grande consommation comme les chaînes et les pignons. Les plateformes de commerce électronique permettent aux fabricants de taille plus modeste d'atteindre les marchés mondiaux sans réseaux de distributeurs traditionnels, intensifiant la concurrence tout en élargissant le choix des consommateurs et en faisant baisser les prix. Le passage aux modèles de vente directe aux consommateurs permet aux fabricants de capturer des marges plus élevées tout en fournissant des informations détaillées sur l'adéquation et un support technique qui fidélise les clients. Les consommateurs de motos font preuve de préférences équilibrées entre les pièces d'origine et les pièces du marché secondaire, avec 55 % achetant via les concessionnaires locaux et 53 % via des plateformes en ligne spécialisées, indiquant que les stratégies multicanaux sont essentielles pour participer au marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage vers la transmission finale par courroie ou par arbre dans les motos haut de gamme | -1.1% | Amérique du Nord et UE, segments premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières (acier, aluminium) | -0.8% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Utilisation croissante de transmissions étanches sans entretien | -0.7% | Mondial, s'accélérant dans les segments de motos urbaines et de navetteurs | Moyen terme (2 à 4 ans) |

| Réglementations émergentes sur les émissions de débris d'usure métalliques | -0.6% | UE et marchés asiatiques développés, répercussions mondiales progressives | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage vers la transmission finale par courroie ou par arbre dans les motos haut de gamme

Les technologies de transmission alternatives gagnent du terrain dans les segments où la commodité d'entretien et la réduction du bruit l'emportent sur les avantages traditionnels de la transmission par chaîne. Les transmissions par courroie éliminent les exigences de lubrification et fonctionnent de manière significativement plus silencieuse que les chaînes, les systèmes Moto X5 de Gates atteignant jusqu'à 15 dB de réduction du bruit par rapport aux chaînes conventionnelles tout en revendiquant une durée de vie 84 % plus longue. Les fabricants de motos haut de gamme adoptent de plus en plus les transmissions par arbre pour les segments tourisme et aventure, où le fonctionnement étanche sans entretien justifie des coûts initiaux plus élevés et des pénalités d'efficacité de transmission de 20 à 25 %. La tendance s'accélère dans les applications de motos électriques, où les transmissions par courroie complètent les caractéristiques de fonctionnement silencieux des groupes motopropulseurs électriques tout en réduisant la complexité globale du système. Cependant, le changement reste concentré dans des segments spécifiques, car les applications de performance continuent de favoriser les chaînes pour leur efficacité supérieure et leur flexibilité de rapport de démultiplication.

Volatilité des prix des matières premières (acier, aluminium)

Les fluctuations des prix des matières premières créent une pression sur les marges et une incertitude dans la chaîne d'approvisionnement qui affecte particulièrement les segments de marché sensibles aux coûts. Les prix de l'acier devraient se situer entre 800 et 1 000 USD par tonne en 2024, tandis que les prix de l'aluminium sont prévus entre 2 500 et 3 000 USD par tonne métrique, avec des coûts énergétiques et des facteurs géopolitiques entraînant une volatilité continue. Les prix du minerai de fer devraient baisser de 9 % en 2024 selon les projections de la Banque mondiale, ce qui pourrait alléger les coûts des intrants en acier, bien que les perturbations de l'approvisionnement et les restrictions commerciales présentent des risques à la hausse. Le tarif douanier américain de 25 % sur les pièces de moto importées, en vigueur depuis mai 2025, illustre les pressions sur les coûts induites par les politiques, avec des coûts de réparation augmentant de 18 à 30 % et forçant les acteurs du marché secondaire à rechercher des alternatives conformes à l'ACEUM ou à absorber une compression des marges. Les fabricants répondent par des contrats d'approvisionnement à long terme, des stratégies de substitution de matériaux et des initiatives d'intégration verticale pour atténuer les impacts de la volatilité des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination de l'acier face au défi des composites

L'acier détient une part de marché de 72,03 % en 2024, reflétant son équilibre optimal entre résistance, rentabilité et évolutivité de fabrication dans diverses applications de moto. La domination du matériau découle de sa durabilité éprouvée dans les applications à couple élevé et des chaînes d'approvisionnement établies qui soutiennent à la fois la demande des équipementiers d'origine et du marché secondaire. Les segments en alliage d'aluminium captent une part de marché significative grâce aux applications soucieuses du poids, notamment dans les segments de motos de performance et électriques où la réduction du poids non suspendu a un impact direct sur les métriques de maniabilité et d'efficacité. Les matériaux composites, notamment les variantes à base de titane et de carbone, représentent le segment à la croissance la plus rapide avec un TCAC de 8,91 % sur la période 2025-2030, portés par les applications premium et l'adoption des motos électriques, où l'optimisation du poids justifie des coûts de matériaux plus élevés.

Les techniques de fabrication avancées permettent aux pignons en acier d'intégrer des traitements de surface et des compositions d'alliages qui prolongent la durée de vie tout en maintenant les avantages en termes de coûts. Les aciers C45 et les alliages chromoly SCM415 subissent des traitements thermiques et des processus de sablage qui améliorent la résistance à l'usure et réduisent la tension de surface, répondant aux préoccupations traditionnelles de durabilité. L'émergence de conceptions hybrides, telles que la technologie Twinring de Renthal qui assemble des bagues extérieures en acier trempé sur des noyaux intérieurs en aluminium, démontre des stratégies d'innovation en matière de matériaux qui tirent parti de plusieurs types de matériaux tout en répondant à des exigences de performance spécifiques.

Par type de pignon : les configurations standard mènent l'évolution du marché

Les pignons de chaîne standard maintiennent une part de marché de 64,52 % en 2024, soutenus par une large adoption par les équipementiers d'origine et une interchangeabilité sur le marché secondaire qui réduit la complexité des stocks pour les distributeurs et les détaillants. Ces configurations bénéficient de processus de fabrication établis et d'économies d'échelle qui permettent une tarification compétitive dans les applications à volume élevé. Les pignons non standard émergent comme le segment à la croissance la plus rapide avec un TCAC de 7,18 %, portés par les tendances de personnalisation et les applications de performance nécessitant des nombres de dents, des matériaux ou des configurations de montage spécialisés. Cette croissance reflète la sophistication croissante des consommateurs et leur volonté d'investir dans l'optimisation de la transmission pour des applications de conduite spécifiques.

Les systèmes de pignons à changement rapide gagnent du terrain dans les segments course et passionné, où les ajustements du rapport de démultiplication permettent le réglage des performances pour différentes conditions de piste ou styles de conduite. Les conceptions à changement rapide de Superlite, compatibles avec les supports AFAM PCD-3 et PCD-4, illustrent des approches modulaires qui réduisent le temps d'entretien tout en élargissant les options de personnalisation. L'évolution du segment indique une maturation et une segmentation du marché, les fabricants développant des produits spécialisés pour des groupes d'utilisateurs distincts plutôt que de poursuivre des approches universelles.

Par type de chaîne : la technologie à joint torique stimule l'adoption premium

Les chaînes à joint torique détiennent une part de marché de 46,04 % en 2024, reflétant l'adoption généralisée de la technologie de chaîne étanche qui prolonge les intervalles d'entretien et réduit les exigences de maintenance. Le succès de cette technologie découle de sa capacité à retenir la lubrification interne tout en excluant les contaminants, répondant aux principaux modes de défaillance des chaînes à rouleaux conventionnelles. Les chaînes à joint en X représentent le segment à la croissance la plus rapide avec un TCAC de 6,82 %, offrant de meilleures performances d'étanchéité et une friction réduite par rapport aux conceptions à joint torique traditionnelles grâce à une géométrie et des matériaux de joint optimisés. Les chaînes à rouleaux standard restent pertinentes dans les applications sensibles aux coûts et dans des cas d'utilisation spécifiques où les avantages des chaînes étanches ne justifient pas une tarification premium.

Le segment des chaînes étanches bénéficie des tendances de l'industrie motocycliste vers une maintenance réduite et une fiabilité améliorée, notamment à mesure que les applications de navettage urbain augmentent, où l'accès régulier à la maintenance peut être limité. La production de 18 millions de pignons par an par JT Sprockets soutient les applications de chaînes étanches sur les marchés mondiaux, avec des centres de distribution à Londres et Atlanta permettant une exécution rapide pour la demande du marché secondaire. Les matériaux de joint avancés et la fabrication de précision permettent aux chaînes à joint en X d'atteindre des performances supérieures tout en maintenant une tarification compétitive par rapport aux alternatives à joint torique.

Par type de véhicule : les motos standard ancrent la stabilité du marché

Les motos standard représentent 51,31 % de la part de marché en 2024, fournissant une base de demande stable sur les marchés mondiaux où les applications de transport de base et de navettage dominent les schémas d'utilisation des motos. Ce segment bénéficie d'une fréquence de remplacement élevée due aux schémas d'utilisation utilitaires et aux décisions d'achat sensibles aux coûts qui favorisent des composants de transmission éprouvés et fiables. Les motos sportives émergent comme le segment à la croissance la plus rapide avec un TCAC de 7,53 % sur la période 2025-2030, portées par les passionnés de performance et la hausse des revenus disponibles dans les marchés émergents qui permettent des achats de motos de loisir. Les cruisers et les motos tout-terrain contribuent à des parts de marché significatives tout en répondant à des exigences distinctes des utilisateurs pour des applications orientées confort et durabilité, respectivement.

Le marché britannique de la moto illustre les dynamiques d'évolution des segments, avec les classiques modernes progressant de 31,7 % en 2024 tandis que les segments aventure et naked ont décliné de 29 % et 28,1 % respectivement au début de 2025, indiquant des changements de préférences des consommateurs vers des designs d'inspiration patrimoniale et à l'écart des configurations de tourisme complexes. Les immatriculations de motos électriques restent limitées à 3,2 % des ventes britanniques de 2024, la plupart des unités électriques étant concentrées dans les catégories de moins de 15 chevaux qui peuvent utiliser des architectures de transmission alternatives, suggérant que les systèmes conventionnels pignon-chaîne conservent leur domination sur des segments de marché significatifs.

Par type de propulsion : la domination des moteurs à combustion interne face à la transition électrique

Les motos à moteur à combustion interne détiennent une part de marché de 88,01 % en 2024, reflétant la domination continue des groupes motopropulseurs conventionnels sur les marchés mondiaux de la moto. Ce segment bénéficie de chaînes d'approvisionnement établies, d'une technologie éprouvée et d'avantages en termes de coûts qui maintiennent le leadership du marché malgré l'émergence d'alternatives électriques. Les motos électriques représentent le segment à la croissance la plus rapide avec un TCAC de 12,39 % sur la période 2025-2030, bien que cette croissance parte d'une base modeste et soit confrontée à des défis d'infrastructure et de coûts qui limitent la pénétration du marché à court terme.

Les autres types de propulsion, notamment le GNC et le GPL, restent des applications de niche avec une adoption commerciale limitée en dehors de marchés régionaux spécifiques. L'adoption des motos électriques crée des implications complexes pour la demande de pignons de chaîne, certaines conceptions utilisant des moteurs-roues ou des transmissions par courroie qui éliminent les composants de transmission finale conventionnels, tandis que d'autres conservent des systèmes à chaîne pour l'optimisation des coûts ou les caractéristiques de performance.

Par canal de distribution : le leadership du marché secondaire reflète le cycle de remplacement

Le canal du marché secondaire domine avec une part de marché de 62,41 % en 2024, reflétant la nature axée sur le remplacement de la demande de pignons de chaîne, où les composants nécessitent un renouvellement périodique en raison des cycles d'usure et de maintenance. Ce canal bénéficie d'offres de produits diversifiées, d'une tarification compétitive et de réseaux de distribution établis qui desservent les ateliers de réparation indépendants et les achats directs des consommateurs. Les canaux des équipementiers d'origine captent 37,59 % de la part de marché tout en croissant plus rapidement à un TCAC de 6,32 %, portés par l'augmentation des ventes de nouvelles motos et les efforts des fabricants pour capter les revenus du marché secondaire grâce à des programmes de pièces d'origine et des offres de services étendus.

La transformation du commerce électronique remodèle les dynamiques de distribution, les consommateurs de motos utilisant plusieurs canaux, notamment les concessionnaires locaux (55 %), les sites spécialisés (53 %) et les grands détaillants en ligne (47 %) pour leurs achats de pièces. La préférence équilibrée pour les canaux indique que des stratégies multicanaux réussies nécessitent à la fois une présence numérique et des relations de distribution traditionnelles. L'analyse du marché secondaire européen suggère que la pénétration des marques distributeurs pourrait atteindre 20 à 30 % d'ici 2025, avec jusqu'à 50 % de pénétration dans les catégories de maintenance courante, créant une pression sur les marges pour les fabricants de marques tout en élargissant les opportunités de volume pour les fabricants sous contrat.

Analyse géographique

L'Asie-Pacifique maintient son leadership avec une part de 49,11 % en 2024, portée par des volumes massifs de production de motos et une adoption croissante des deux-roues en Chine, en Inde et en Asie du Sud-Est. Les exportations de motos chinoises ont atteint 36,76 millions d'unités en 2024, représentant 55 % des ventes mondiales, avec 14,5 millions d'unités à moteur à combustion interne nécessitant des systèmes conventionnels de pignons de chaîne. Le marché intérieur indien de la moto a atteint 15,9 millions d'unités au cours de l'exercice 2023, principalement des modèles de moins de 125 cm³ qui dépendent fortement des transmissions par chaîne en raison des considérations de coût et des exigences de performance. La région bénéficie d'écosystèmes de fabrication établis, de capacités de production compétitives en termes de coûts et de populations de classe moyenne croissantes qui stimulent l'adoption des motos tant utilitaires que récréatives. Les réseaux de fournisseurs keiretsu du Japon garantissent une production de composants de haute qualité avec une étroite collaboration avec les équipementiers d'origine, tandis que l'échelle de fabrication chinoise permet le leadership en termes de coûts dans les applications à volume élevé.

L'Amérique du Nord et l'Europe représentent des marchés matures aux caractéristiques distinctes qui influencent les schémas de demande de pignons de chaîne. Le marché européen de la moto a affiché des performances mitigées en 2024, l'Italie et l'Espagne affichant une croissance positive tandis que la France et l'Allemagne ont modestement décliné, reflétant l'incertitude économique et les pressions réglementaires. Les nouvelles réglementations européennes sur le bruit, en vigueur depuis janvier 2025, élargissent les exigences de mesure à des conditions de fonctionnement plus larges, augmentant potentiellement la demande de composants de transmission fabriqués avec précision et à faible bruit. Les marchés nord-américains font face aux impacts des politiques commerciales, avec des tarifs douaniers de 25 % sur les pièces de moto importées entraînant des hausses de coûts et une restructuration de la chaîne d'approvisionnement vers des sources conformes à l'ACEUM.

Le Moyen-Orient et l'Afrique émergent comme la région à la croissance la plus rapide avec un TCAC de 7,92 % sur la période 2025-2030, reflétant le développement des infrastructures, la hausse des revenus disponibles et l'expansion des populations urbaines qui stimulent l'adoption des motos à des fins de transport et de loisir. La région bénéficie d'investissements gouvernementaux croissants dans les infrastructures de transport et de populations de classe moyenne croissantes à la recherche de solutions de mobilité abordables. L'Amérique latine affiche une forte dynamique de croissance avec des ventes du premier trimestre 2025 en hausse de 22 % en glissement annuel, portées par la hausse des revenus disponibles et les tendances à l'urbanisation qui favorisent l'adoption des deux-roues. Ces marchés émergents présentent des opportunités significatives pour les fabricants de pignons de chaîne, bien que le succès nécessite une adaptation aux structures de coûts locales, aux réseaux de distribution et aux schémas d'utilisation qui peuvent différer substantiellement des exigences des marchés développés.

Paysage concurrentiel

Le marché des pignons de chaîne de moto présente une fragmentation modérée, les acteurs établis tirant parti de capacités de fabrication spécialisées et de points forts en matière de distribution régionale. JT Sprockets émerge comme un leader en volume, revendiquant une production de 18 millions de pignons par an avec une distribution mondiale dans plus de 70 pays et des installations de fabrication en Thaïlande qui desservent à la fois les segments des équipementiers d'origine et du marché secondaire. Le paysage concurrentiel reflète des schémas de spécialisation géographique, avec des fabricants japonais comme DID (Daido Kogyo) mettant l'accent sur l'ingénierie de précision et la qualité, des acteurs européens comme Renthal se concentrant sur les applications de performance premium, et des fabricants émergents poursuivant le leadership par les coûts grâce à l'échelle et aux stratégies d'intégration verticale.

La différenciation technologique se concentre sur l'innovation en matière de matériaux, la précision de fabrication et les solutions intégrées qui répondent aux exigences évolutives des clients. La technologie Twinring de Renthal démontre des techniques d'assemblage avancées qui combinent la durabilité de l'acier avec les avantages en termes de poids de l'aluminium, tandis que l'héritage de course de Regina permet un positionnement premium dans les segments de performance.

Le partenariat d'août 2025 entre Oriental Chain Industry et Katayama Chain illustre les tendances de consolidation à mesure que les fournisseurs de niveau intermédiaire recherchent des avantages d'échelle et des efficacités opérationnelles pour concurrencer les acteurs plus importants. Des opportunités inexploitées existent dans les applications de motos électriques, les systèmes de surveillance intelligents et les processus de fabrication durables qui répondent aux exigences réglementaires et clients émergentes tout en se défendant contre les technologies de transmission alternatives.

Leaders du secteur des pignons de chaîne de moto

JT Sprockets (HMA Group)

Renthal

RK Takasago Chain

DID (Daido Kogyo Co. Ltd.)

Tsubaki

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Oriental Chain Industry Co., Ltd. a annoncé une alliance commerciale stratégique avec Katayama Chain Co., Ltd. pour consolider les capacités de fabrication et de distribution en réponse aux pénuries de main-d'œuvre nationales et à l'intensification de la concurrence mondiale. Le partenariat permet à Oriental de fournir des chaînes à rouleaux de marque à KANA tout en recevant des pignons et en tirant parti du réseau logistique de KANA, renforçant potentiellement la position sur le marché grâce à une efficacité opérationnelle améliorée et des offres de produits élargies.

- Mai 2024 : De nouveaux tarifs douaniers américains de 25 % sur les pièces de moto importées sont entrés en vigueur, entraînant des augmentations de 18 à 30 % des coûts de réparation et poussant à une restructuration de la chaîne d'approvisionnement vers des sources conformes à l'ACEUM. Ce changement de politique oblige les acteurs du marché secondaire à rechercher des fournisseurs alternatifs ou à absorber une compression des marges, avec des exemples incluant les plaquettes de frein EBC USA offrant 22 % d'économies et les tubes de fourche Race Tech offrant 18 % d'avantages en termes de coûts par rapport aux importations soumises aux tarifs douaniers.

Portée du rapport mondial sur le marché des pignons de chaîne de moto

| Acier |

| Alliage d'aluminium |

| Autres (titane, composites à base de carbone, etc.) |

| Pignon de chaîne standard |

| Pignon de chaîne non standard |

| Chaîne à joint torique |

| Chaîne à joint en X |

| Chaîne à rouleaux standard |

| Motos standard |

| Motos sportives |

| Cruisers |

| Motos tout-terrain |

| Moteur à combustion interne (MCI) |

| Électrique |

| Autres (GNC/GPL) |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Acier | |

| Alliage d'aluminium | ||

| Autres (titane, composites à base de carbone, etc.) | ||

| Par type de pignon | Pignon de chaîne standard | |

| Pignon de chaîne non standard | ||

| Par type de chaîne | Chaîne à joint torique | |

| Chaîne à joint en X | ||

| Chaîne à rouleaux standard | ||

| Par type de véhicule | Motos standard | |

| Motos sportives | ||

| Cruisers | ||

| Motos tout-terrain | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Électrique | ||

| Autres (GNC/GPL) | ||

| Par canal de distribution | Équipementier d'origine | |

| Marché secondaire | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle région mène la demande mondiale ?

L'Asie-Pacifique représente 49,11 % du chiffre d'affaires mondial grâce aux ventes élevées de deux-roues et aux importants besoins du marché secondaire.

Quel matériau domine la production actuelle de pignons ?

L'acier détient une part de 72,03 % en raison de son équilibre favorable entre coût et résistance et de sa chaîne d'approvisionnement mature.

Quel segment de véhicule connaît la croissance la plus rapide ?

Les motos sportives affichent un TCAC de 7,53 % à mesure que les passionnés de performance recherchent des pièces de transmission légères et à haute résistance.

Comment les réglementations sur le bruit affectent-elles la conception des composants ?

La règle européenne R41.05 élargit les plages de tests acoustiques, incitant les équipementiers d'origine à spécifier des chaînes étanches plus silencieuses et des pignons taillés avec précision qui limitent le bruit de la transmission.

Quel est l'impact des tarifs douaniers américains sur les prix ?

Le tarif douanier de 25 % sur les pièces importées appliqué en 2024 a augmenté les coûts de réparation de 18 à 30 %, orientant les distributeurs vers des sources conformes à l'ACEUM pour atténuer les hausses de prix.

Dernière mise à jour de la page le: