Taille et Part du Marché des Systèmes de Commandement et de Contrôle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

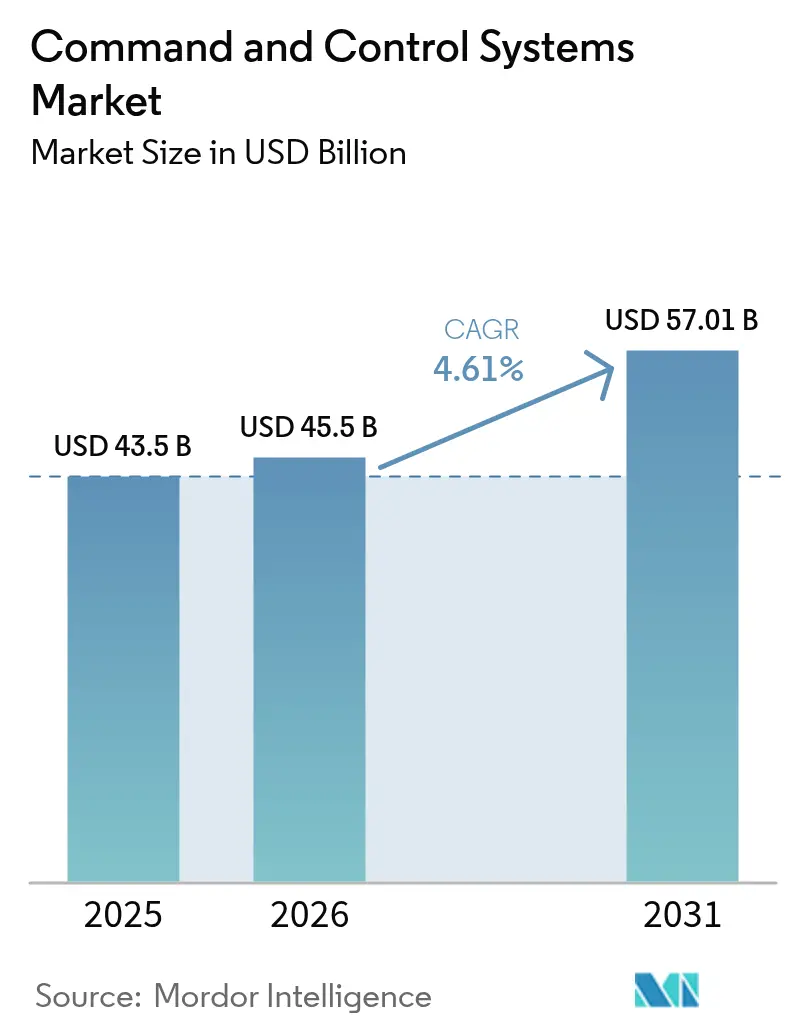

| Taille du Marché (2026) | 45.5 Milliards de dollars |

| Taille du Marché (2031) | 57.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Commandement et de Contrôle par Mordor Intelligence

La taille du Marché des Systèmes de Commandement et de Contrôle en 2026 est estimée à 45,5 milliards USD, en progression par rapport à la valeur de 2025 de 43,50 milliards USD, avec des projections pour 2031 indiquant 57,01 milliards USD, croissant à un CAGR de 4,61 % sur la période 2026-2031.

Le secteur des systèmes de commandement et de contrôle continue d'évoluer dans un contexte de défis croissants en matière de sécurité mondiale et d'avancées technologiques. Selon l'Institut International d'Études Stratégiques (IISS), les dépenses mondiales de défense ont atteint 1,92 billion USD en 2021, représentant une augmentation de 3,4 % par rapport aux niveaux précédents, ce qui témoigne d'un investissement soutenu dans les capacités militaires, y compris les systèmes de commandement et de contrôle. Le secteur connaît une évolution significative vers des solutions intégrées capables de gérer des scénarios de champ de bataille complexes tout en offrant une meilleure conscience situationnelle et des capacités de prise de décision améliorées. Cette transformation est particulièrement visible dans l'adoption croissante des concepts de guerre centrée sur les réseaux, où des systèmes interconnectés permettent le partage d'informations en temps réel et des réponses coordonnées sur plusieurs plateformes.

L'intégration de technologies avancées remodèle le paysage des systèmes de commandement et de contrôle, avec l'intelligence artificielle, les communications quantiques et l'analyse de mégadonnées qui s'imposent comme des facteurs clés des capacités de nouvelle génération. Les organisations militaires se concentrent de plus en plus sur le développement de systèmes de commandement et de contrôle à architecture ouverte permettant l'introduction aisée de nouvelles interfaces et modes d'interaction. Cette approche facilite l'intégration transparente des technologies émergentes tout en garantissant l'interopérabilité entre différentes plateformes et systèmes. Le secteur a connu des développements significatifs en matière de capacités d'automatisation, des rapports indiquant que l'automatisation a contribué à réduire la charge de travail des opérateurs radar jusqu'à 50 %, permettant aux opérateurs de se concentrer davantage sur les missions de surveillance critiques.

Une tendance notable sur le marché est l'accent croissant mis sur les opérations de commandement et de contrôle multi-domaines, qui permettent aux forces militaires de mener des opérations simultanément dans plusieurs domaines et espaces contestés. Le secteur connaît une augmentation des investissements dans des systèmes capables d'intégrer des forces vastes, diverses et distribuées de plateformes, de capteurs, de personnel et de réseaux. Cette évolution est particulièrement visible dans le développement de systèmes sophistiqués de gestion des combats capables de coordonner les actions dans les domaines terrestre, aérien, maritime, spatial et cybernétique. Les entreprises se concentrent sur le développement de solutions permettant aux forces de surmonter les points forts de l'adversaire grâce à l'emploi combiné de formations multi-domaines et à la convergence des capacités entre les domaines.

Le secteur connaît une recrudescence des efforts de développement collaboratif et des partenariats stratégiques visant à renforcer les capacités de commandement et de contrôle. En février 2022, Systematic a publié la version 3.2 de ses logiciels SitaWare Edge et SitaWare Frontline, introduisant des capacités améliorées de gestion des combats mobiles pour les commandants débarqués et embarqués. Le marché connaît également un intérêt accru pour le développement de technologies protégées telles que les communications protégées par cryptographie quantique, reflétant l'importance croissante des systèmes de commandement et de contrôle sécurisés dans les opérations militaires modernes. Ces développements s'accompagnent d'efforts de standardisation des interfaces et des protocoles, garantissant l'intégration transparente de nouvelles capacités tout en maintenant la compatibilité ascendante avec les systèmes existants.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Commandement et de Contrôle

Croissance des Dépenses de Défense

Les dépenses mondiales de défense ont connu une croissance substantielle ces dernières années, atteignant 2,1 billions USD en 2021, représentant une augmentation significative par rapport aux années précédentes. Cette hausse des dépenses militaires est principalement attribuée à des changements profonds dans le paysage stratégique international, où la configuration des systèmes de sécurité internationale a été fragilisée par un hégémonisme, un unilatéralisme et une politique de puissance croissants. Les incertitudes croissantes concernant les droits territoriaux, les tensions politiques et la quête de domination universelle parmi les grandes puissances militaires sont apparues comme des facteurs majeurs perturbant le scénario géopolitique, contraignant les nations à allouer des budgets substantiels à la modernisation militaire et au renforcement des capacités.

Les dépenses de défense robustes se sont particulièrement manifestées dans l'acquisition de systèmes sophistiqués de commandement et de contrôle, comme en témoignent les récents contrats majeurs et partenariats. Par exemple, en octobre 2023, Elbit Systems a décroché un contrat important d'une valeur de 170 millions USD pour participer en tant que partenaire d'intégration au programme de numérisation de l'armée suédoise LSS Mark, axé sur l'intégration et la maintenance de systèmes avancés de commandement et de contrôle sur diverses plateformes. De même, en janvier 2024, Northrop Grumman Corporation et Mitsubishi Electric Corporation ont établi un partenariat stratégique pour développer des capacités intégrées de défense aérienne et antimissile pour les systèmes terrestres du Japon, démontrant l'investissement continu dans le renforcement des capacités des systèmes de commandement et de contrôle militaires grâce à la collaboration internationale.

Accent Croissant sur la Modernisation des Capacités de Combat

La modernisation des capacités de combat est devenue impérative pour les armées du monde entier alors qu'elles s'adaptent à l'évolution des menaces et aux avancées technologiques. Les forces militaires se concentrent de plus en plus sur la conduite d'opérations dans plusieurs domaines et espaces contestés afin de surmonter les points forts de l'adversaire grâce à l'emploi combiné de formations multi-domaines. Cela a conduit à des investissements significatifs dans l'intégration de forces vastes, diverses et distribuées de plateformes, de capteurs, de personnel et de réseaux pour répondre aux exigences croissantes de la guerre moderne. L'accent mis sur la modernisation est particulièrement visible dans l'intégration de l'intelligence artificielle et de la communication machine à machine, bien que la gestion des flux d'informations pour s'assurer que les entrées d'informations ne ralentissent pas les capacités de prise de décision reste une considération cruciale.

Des développements récents mettent en évidence le rythme accéléré des efforts de modernisation militaire à l'échelle mondiale. Par exemple, le partenariat de Lockheed Martin Australia avec la Royal Australian Air Force (RAAF) et le Defence Science and Technology Group (DSTG) en août 2022 illustre l'accent croissant mis sur l'exploitation de l'intelligence artificielle pour soutenir la prise de décision rapide aux niveaux tactiques du marché des systèmes de commandement et de contrôle dans divers domaines. Les initiatives de modernisation s'étendent au-delà des domaines de guerre traditionnels, englobant les capacités cybernétiques et les systèmes de guerre électronique. Les organisations militaires investissent de plus en plus dans des technologies de protection telles que les communications protégées par cryptographie quantique et développent des systèmes sophistiqués de commandement et de contrôle capables de coordonner efficacement les activités de défense aérienne tout en maintenant l'interopérabilité avec diverses plateformes et systèmes.

Analyse par Segment : Plateforme

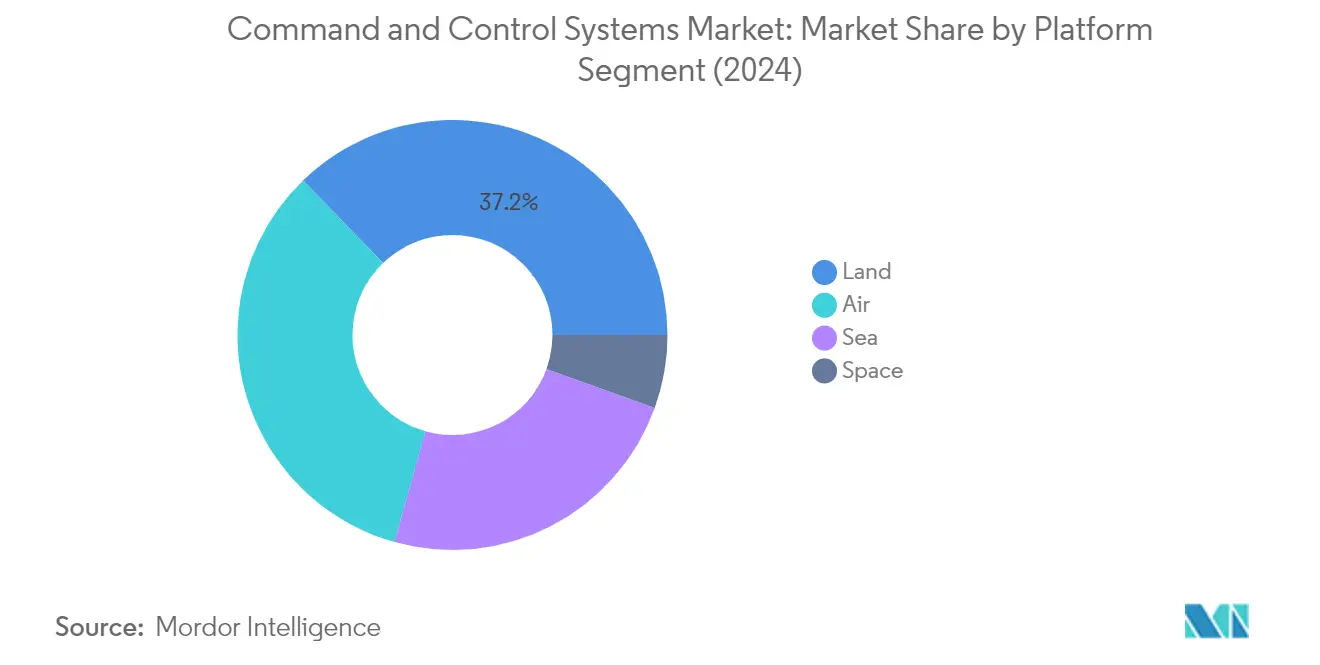

Segment Terrestre sur le Marché des Systèmes de Commandement et de Contrôle

Le segment terrestre domine le Marché des Systèmes de Commandement et de Contrôle, détenant environ 36,60 % de part de marché en 2025. Cette position de marché significative est portée par l'accent croissant mis sur la modernisation des capacités des systèmes de commandement et de contrôle terrestres dans diverses forces militaires à l'échelle mondiale. La prééminence du segment est renforcée par des investissements substantiels dans les systèmes de gestion des champs de bataille, l'infrastructure de communications tactiques et l'intégration de technologies avancées pour les forces terrestres. Les organisations militaires du monde entier mettent en œuvre des systèmes C2 terrestres sophistiqués pour améliorer la conscience situationnelle, améliorer la coordination entre les unités terrestres et permettre une prise de décision plus rapide dans des scénarios de champ de bataille complexes. L'intégration des capacités d'intelligence artificielle et d'apprentissage automatique dans les systèmes C2 terrestres a encore renforcé la position de marché de ce segment, permettant un traitement plus efficace des données de champ de bataille et des capacités de réponse tactique améliorées.

Segment Spatial sur le Marché des Systèmes de Commandement et de Contrôle

Le segment spatial émerge comme le secteur à la croissance la plus rapide sur le Marché des Systèmes de Commandement et de Contrôle, avec un taux de croissance attendu d'environ 6,88 % au cours de la période de prévision 2026-2031. Cette croissance remarquable est principalement portée par des investissements croissants dans les capacités de défense spatiales et les systèmes de communications par satellite. Le segment connaît des avancées technologiques rapides dans les systèmes de commandement et de contrôle basés sur les satellites, notamment dans des domaines tels que la conscience situationnelle spatiale et les capacités de guerre orbitale. Les organisations militaires reconnaissent de plus en plus l'importance stratégique des systèmes C2 spatiaux dans la guerre moderne, conduisant à des investissements accrus dans les réseaux de communication par satellite, les systèmes de surveillance spatiale et les architectures de commandement intégrées sol-espace. L'accent croissant mis sur le développement de capacités C2 spatiales résilientes pour contrer les menaces émergentes dans le domaine spatial accélère encore la croissance du segment.

Segments Restants dans la Segmentation par Plateforme

Les segments aérien et maritime continuent de jouer des rôles cruciaux sur le marché des systèmes de commandement et de contrôle, apportant chacun des capacités et des exigences uniques aux opérations militaires. Le segment aérien se concentre sur les systèmes avancés d'alerte précoce aéroportés, le contrôle aérien tactique et les réseaux intégrés de défense aérienne, tout en maintenant des liens essentiels entre les actifs aériens et les stations de contrôle au sol. Le segment maritime met l'accent sur la conscience du domaine maritime, les systèmes de gestion des combats navals et les capacités de commandement intégré de la flotte, qui sont particulièrement importants pour maintenir la sécurité maritime et mener des opérations navales. Les deux segments connaissent des mises à niveau technologiques continues avec l'intégration de capteurs avancés, de systèmes de communication et d'outils automatisés d'aide à la décision, reflétant la nature évolutive des opérations militaires modernes et le besoin croissant d'interopérabilité entre différentes plateformes.

Analyse par Segment Géographique du Marché des Systèmes de Commandement et de Contrôle

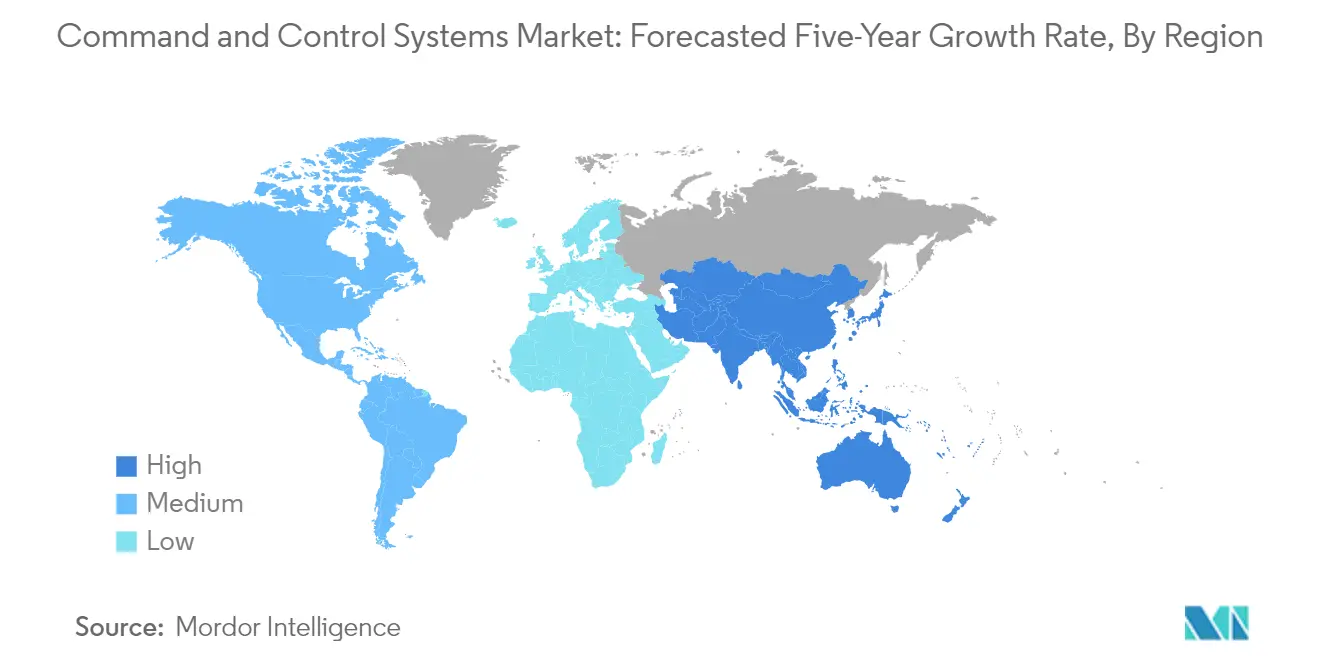

La région Asie-Pacifique représente un marché dynamique pour les systèmes de commandement et de contrôle, caractérisé par diverses initiatives de modernisation militaire et des préoccupations croissantes en matière de sécurité. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud réalisent des investissements significatifs pour moderniser leurs capacités militaires avec des systèmes C2 avancés. La région est confrontée à divers défis sécuritaires, notamment des différends territoriaux, des préoccupations de sécurité maritime et des paysages de menaces en évolution, stimulant la demande de systèmes sophistiqués de commandement et de contrôle. De nombreux pays de la région se concentrent sur le développement de capacités indigènes tout en maintenant des partenariats stratégiques avec des contractants de défense mondiaux.

La Chine maintient sa position de force dominante sur le marché des systèmes de commandement et de contrôle en Asie-Pacifique, portée par son programme complet de modernisation militaire et son accent croissant sur les capacités de guerre centrée sur les réseaux. Le pays a réalisé des investissements substantiels dans le développement de capacités indigènes en matière de systèmes C2, notamment dans des domaines tels que l'intégration de l'intelligence artificielle et les opérations multi-domaines. Avec environ 34,65 % de part de marché en 2025, le marché chinois des systèmes de commandement et de contrôle est soutenu par une base industrielle de défense nationale robuste et d'importantes initiatives de recherche et développement. L'accent mis par le pays sur la modernisation militaire englobe divers domaines, notamment terrestre, aérien, maritime et spatial, avec un accent particulier sur les réseaux de commandement et de contrôle intégrés.

L'Australie émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance projeté d'environ 6,82 % au cours de la période 2026-2031. La croissance robuste du pays est portée par ses initiatives complètes de modernisation de la défense et son accent croissant sur le renforcement de ses capacités militaires en réponse à la dynamique sécuritaire régionale. Les partenariats stratégiques de l'Australie avec des contractants de défense clés et son engagement à développer des capacités militaires avancées l'ont positionnée comme un acteur significatif sur le marché régional des systèmes de commandement et de contrôle. L'investissement du pays dans les systèmes de commandement et de contrôle de nouvelle génération s'étend à son armée de terre, à sa marine et à son armée de l'air, avec un accent particulier sur les systèmes intégrés de gestion des combats et les capacités d'opérations interarmées.

Le marché latino-américain des systèmes de commandement et de contrôle est caractérisé par des efforts de modernisation dans plusieurs pays, avec des degrés variables d'investissement et d'avancement technologique. Les forces militaires de la région se concentrent de plus en plus sur le renforcement de leurs capacités en matière de systèmes de commandement et de contrôle pour faire face aux défis sécuritaires, notamment le contrôle des frontières, les opérations antidrogue et la sécurité intérieure. Des pays tels que le Brésil, le Mexique et le Chili mènent les efforts de modernisation régionale, avec des investissements significatifs dans la modernisation de leur infrastructure de communication et de contrôle militaires.

Le Brésil se positionne comme le plus grand marché pour les systèmes de commandement et de contrôle en Amérique latine, représentant environ 27,70 % de la part de marché régionale en 2025. La position dominante du pays est soutenue par ses programmes complets de modernisation militaire et ses investissements significatifs dans les capacités de défense indigènes. L'accent mis par le Brésil sur le développement de systèmes avancés de commandement et de contrôle est évident à travers ses divers programmes militaires, notamment le système de surveillance des frontières SISFRON et d'autres initiatives stratégiques de défense. L'industrie de défense du pays a établi de solides partenariats avec des contractants de défense internationaux tout en développant simultanément des capacités de fabrication locales.

Le Brésil continue de démontrer un fort potentiel de croissance, avec un taux de croissance projeté d'environ 4,88 % au cours de la période 2026-2031. La trajectoire de croissance robuste du pays est soutenue par des programmes de modernisation militaire en cours et un accent croissant sur le renforcement de ses capacités en matière de systèmes de commandement et de contrôle dans toutes les branches militaires. L'investissement du Brésil dans les technologies avancées et son engagement à développer des capacités de défense indigènes continuent de stimuler l'expansion du marché. L'accent stratégique du pays sur l'amélioration de son infrastructure de communication et de contrôle militaires, associé à des allocations budgétaires de défense croissantes, le positionne pour une croissance soutenue sur le marché des systèmes de commandement et de contrôle.

Le marché des systèmes de commandement et de contrôle au Moyen-Orient est caractérisé par des investissements significatifs dans la modernisation militaire et l'adoption de technologies de défense avancées. La dynamique géopolitique et les défis sécuritaires de la région ont conduit à un accent accru sur le renforcement des capacités militaires dans tous les domaines. Des pays tels que l'Arabie Saoudite, Israël et les Émirats Arabes Unis réalisent des investissements substantiels dans la modernisation de leur infrastructure de systèmes de commandement et de contrôle, avec un accent particulier sur les systèmes intégrés de défense aérienne et les capacités de guerre centrée sur les réseaux.

L'Arabie Saoudite maintient sa position de plus grand marché pour les systèmes de commandement et de contrôle au Moyen-Orient. La position dominante du royaume sur le marché est portée par ses programmes complets de modernisation militaire et ses investissements significatifs dans les technologies de défense avancées. L'accent mis par l'Arabie Saoudite sur le développement de capacités robustes en matière de systèmes de commandement et de contrôle s'étend à ses forces terrestres, aériennes et navales, soutenu par des partenariats stratégiques avec des contractants de défense internationaux et un accent croissant sur les capacités de fabrication locale dans le cadre de son initiative Vision 2030.

Israël émerge comme le marché à la croissance la plus rapide dans la région du Moyen-Orient. La croissance du pays est portée par son fort accent sur l'innovation technologique et le développement indigène de systèmes militaires avancés. La base industrielle de défense robuste d'Israël et son expertise dans le développement de systèmes sophistiqués de commandement et de contrôle continuent de renforcer sa position sur le marché. L'accent mis par le pays sur le développement de technologies militaires de pointe et son expérience des exigences opérationnelles l'ont établi comme un acteur significatif sur le marché régional.

Le marché africain des systèmes de commandement et de contrôle est caractérisé par des niveaux variables de modernisation militaire dans différentes régions, les pays d'Afrique du Nord étant généralement en tête en termes d'investissements dans la défense. Le marché est porté par les exigences de sécurité des frontières, les opérations antiterroristes et les capacités de surveillance maritime. L'Algérie émerge comme le plus grand marché de la région, soutenu par son budget de défense significatif et ses programmes complets de modernisation militaire. La Tunisie représente le marché à la croissance la plus rapide, portée par son accent croissant sur le renforcement des capacités militaires et la modernisation de son infrastructure de systèmes de commandement et de contrôle. La dynamique du marché régional est influencée à la fois par les défis sécuritaires internes et la nécessité de protéger les intérêts maritimes, notamment dans les nations côtières.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Systèmes de Commandement et de Contrôle

Le marché des systèmes de commandement et de contrôle compte des acteurs de premier plan tels qu'IAI, L3Harris Technologies, Leonardo, Elbit Systems et Kongsberg qui mènent le secteur grâce à une innovation continue et des initiatives stratégiques. Les entreprises investissent massivement dans l'intégration de l'intelligence artificielle, les capacités de commandement multi-domaines et les solutions de guerre centrée sur les réseaux pour maintenir un avantage concurrentiel. L'accent mis sur le développement de capacités sophistiquées de guerre cybernétique et de communications quantiques démontre l'engagement du secteur envers l'avancement technologique. Les leaders du marché élargissent leur présence géographique grâce à des partenariats et des collaborations stratégiques, notamment sur les marchés de défense émergents en Asie-Pacifique et au Moyen-Orient. Les entreprises mettent également l'accent sur le développement de systèmes C2 modulaires et évolutifs pouvant être intégrés à l'infrastructure militaire existante tout en garantissant l'interopérabilité entre différentes plateformes et domaines.

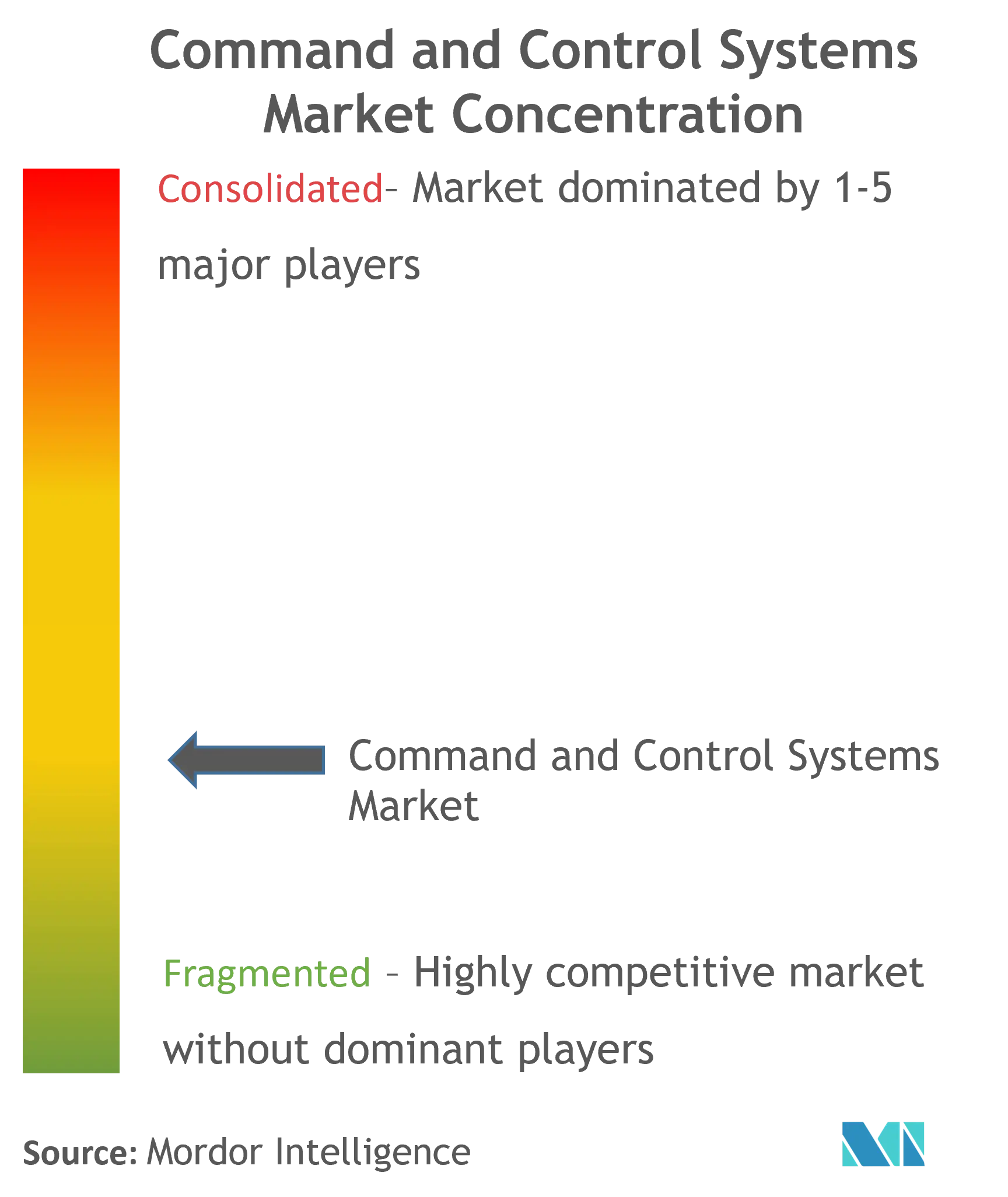

Marché Fragmenté avec de Forts Acteurs Régionaux

Le marché des systèmes de commandement et de contrôle présente une structure fragmentée avec un mélange de conglomérats de défense mondiaux et de joueurs régionaux spécialisés en concurrence pour des parts de marché. Les grands contractants de défense maintiennent leurs positions sur le marché grâce à d'importantes capacités de R&D, des relations établies avec les organisations militaires et des portefeuilles de produits complets couvrant plusieurs domaines de défense. Les acteurs régionaux, notamment dans des pays comme la Turquie, Israël et la Corée du Sud, ont conquis de solides positions sur leurs marchés intérieurs grâce à un alignement étroit avec les priorités nationales de défense et une expertise technologique spécialisée.

Le secteur est caractérisé par des partenariats stratégiques et des coentreprises plutôt que par des acquisitions pures, les entreprises cherchant à combiner des capacités complémentaires et à accéder à de nouveaux marchés tout en gérant les préoccupations de souveraineté technologique. Les contractants de défense se concentrent de plus en plus sur le développement de capacités indigènes grâce à des accords de transfert de technologie et des partenariats de fabrication locale, notamment sur les marchés émergents avec des programmes croissants de modernisation de la défense. La structure du marché est également influencée par les politiques gouvernementales promouvant les capacités industrielles de défense nationales, conduisant à l'émergence de nouvelles dynamiques concurrentielles et de modèles de partenariat.

L'Innovation et l'Adaptabilité Stimulent le Succès sur le Marché

Le succès sur le marché des systèmes de commandement et de contrôle dépend de plus en plus de la capacité des entreprises à fournir des solutions intégrées qui répondent à la nature évolutive de la guerre moderne. Les acteurs en place doivent se concentrer sur le développement d'architectures flexibles et évolutives pouvant s'adapter aux changements technologiques rapides tout en maintenant des fonctionnalités robustes de cybersécurité. Les entreprises doivent démontrer leur expertise dans les technologies émergentes telles que l'intelligence artificielle, l'analyse de mégadonnées et l'informatique quantique tout en maintenant de solides relations avec les décideurs militaires et en comprenant les exigences opérationnelles en évolution.

Les concurrents sur le marché peuvent gagner du terrain en se concentrant sur des capacités spécialisées dans des domaines tels que la guerre cybernétique, l'intégration de systèmes autonomes ou une expertise spécifique à un domaine, tout en établissant des partenariats stratégiques avec des acteurs établis. La nature hautement réglementée du secteur de la défense crée des barrières à l'entrée significatives, rendant essentiel pour les nouveaux entrants de développer des capacités technologiques uniques ou des avantages en termes de coûts. Le succès dépend également de la capacité des entreprises à naviguer dans des processus d'approvisionnement complexes, à maintenir des relations clients à long terme et à s'adapter aux dynamiques géopolitiques changeantes qui influencent les modèles de dépenses de défense et les priorités technologiques.

Leaders du Secteur des Systèmes de Commandement et de Contrôle

Lockheed Martin Corporation

L3Harris Technologies Inc.

BAE Systems plc

RTX Corporation

THALES

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation font évoluer le commandement et le contrôle (C2) des mises à niveau centrées sur les plateformes vers des architectures ouvertes centrées sur les données, connectant capteurs, systèmes d'armes et outils de décision à travers tous les domaines. Un point de preuve clair est l'initiative Next Generation Command and Control (NGC2) de l'armée américaine : en 2026, elle a choisi Anduril pour diriger la couche de données commune de référence, et a publiquement présenté un calendrier de cinq ans pour déployer les capacités NGC2 dans l'ensemble des 11 divisions. La planification budgétaire pointe également vers un écosystème complet représentatif de la production au niveau de la première division au cours de l'exercice fiscal 2027. Ce changement ouvre un espace pour les fournisseurs capables de livrer et de maintenir des couches de données interopérables, des maillages de données de l'edge au cloud, et des outils de décision assistés par l'IA qui s'intègrent aux sous-systèmes existants dirigés par les maîtres d'œuvre plutôt que de les remplacer entièrement.

Les opportunités s'élargissent également là où les exigences C2 sont façonnées par des communications contestées, une itération logicielle rapide et des besoins d'intégration multi-missions à travers les feux terrestres et interarmées, ainsi que la gestion des opérations de défense aérienne et antimissile. L'activité récente indique une demande de composants de transport et de passerelle qui s'intègrent dans des écosystèmes C2 plus larges, y compris des commandes de l'armée américaine pour des systèmes portables NGC2 destinés à soutenir la couche de transport. Des programmes tels que le Joint Command and Control Network (JCCN) du ministère de la Défense britannique offrent un autre point d'ancrage pour les travaux d'intégration de réseaux et de C2 modulaires et basés sur des normes, favorisant la participation des fournisseurs aux mises à niveau, à l'interopérabilité et à la cybersécurité dans les environnements opérationnels de coalition.

Développements récents du secteur

- Juillet 2026 : Lockheed Martin a démontré une intégration C2 rapide et pilotée par logiciel lors de l'exercice Valiant Shield 2026, présentant la gestion des opérations pour des feux convergents, une défense aérienne et antimissile intégrée, et un ciblage à longue portée en utilisant sa capacité CommandIQ conjointement avec des systèmes tels que Aegis Guam et le radar TPY-6. La démonstration reflétait une orientation centrée sur les données pour connecter des capteurs et effecteurs disparates dans des scénarios critiques en termes de temps.

- Octobre 2025 : L3Harris Technologies a reçu un contrat de 24 millions USD de l'armée américaine pour livrer des dispositifs AN/PRC-158C NGC2 Gateway Manpack pour le programme Next Generation Command and Control. Ce contrat renforce le rôle des passerelles résilientes et de la connectivité au niveau de la couche de transport comme éléments fondamentaux pour des écosystèmes C2 déployables et modulaires.

- Octobre 2024 : BAE Systems a signé un accord de partenariat avec Kongsberg Defence and Aerospace pour apporter l'outil de connaissance de la situation Integrated Combat Solution (ICS) au marché de la défense américain. Cet accord s'inscrit dans l'intérêt des achats pour des capacités C2 ouvertes et intégrées par des partenaires, et élargit les options pour les opérateurs recherchant une connaissance de la situation interopérable entre plateformes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les systèmes de commandement et de contrôle (C2) utilisés pour planifier, diriger et coordonner les opérations en collectant des informations, en les partageant de manière sécurisée, et en soutenant des décisions en temps réel à travers les missions terrestres, aériennes, maritimes et spatiales.

Exclusions du périmètre : Nous excluons le matériel informatique à usage général et les services de télécommunications qui ne sont pas acquis dans le cadre d'un programme C2 défini.

Aperçu de la segmentation

- Plateforme

- Terrestre

- Aérien

- Maritime

- Spatial

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique Latine

- Brésil

- Reste de l'Amérique Latine

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Afrique du Sud

- Arabie Saoudite

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction du contexte de la demande pour les programmes de défense et de sécurité où les systèmes C2 sont achetés et renouvelés. Nous nous sommes appuyés sur des sources publiques telles que les documents budgétaires nationaux de défense et les notes d'attribution de crédits, les publications de commissions parlementaires ou congressionnelles, les portails d'approvisionnement de défense et les avis d'attribution de contrats, la documentation de référence de l'OTAN et de l'ONU, ainsi que les statistiques commerciales officielles pertinentes pour l'électronique et les sous-systèmes.

Le modèle est ensuite ancré à l'aide des déclarations des fournisseurs et des signaux de programme, y compris les rapports annuels, les présentations aux investisseurs et les communiqués de presse officiels des ministères et bureaux de programme. Les bases de données de brevets ont également été examinées pour comprendre où les fonctionnalités évoluent, par exemple la mise en réseau sécurisée, la fusion de capteurs et les logiciels d'aide à la décision. Un abonnement payant pour les données financières et l'intelligence d'entreprise a été utilisé pour normaliser les répartitions des lignes d'activité lorsque les documents n'étaient pas explicites.

Les sources énumérées ci-dessus ne sont qu'illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter des données, vérifier des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies au moyen d'entretiens avec des experts et d'enquêtes structurées auprès des parties prenantes des programmes, des intégrateurs de systèmes et des fournisseurs de composants et de logiciels, afin que les hypothèses documentaires puissent être ajustées lorsque les réalités des programmes diffèrent. Comme il s'agit d'un marché mondial, nous avons veillé à assurer une couverture des principales régions d'achat, et nous avons utilisé ces discussions pour confirmer les tendances de la demande de plateformes, les cycles de mise à niveau typiques, et la manière dont les services sont comptabilisés par rapport aux revenus des produits.

Répartition des répondants sur le terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 17 % | APAC : 41 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 35 % |

| Acteurs plus petits : 17 % | Managers : 53 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où les signaux d'approvisionnement en défense et les schémas de dépenses au niveau des programmes ont d'abord été reconstitués par domaine de plateforme, puis affectés aux lots de travaux pertinents pour le C2. Pour garder les totaux ancrés dans la réalité, nous avons également effectué des approximations ascendantes sélectives à l'aide d'un échantillon de revenus de fournisseurs, de valeurs de contrats, et de prix de vente moyen typique par système ou nœud multiplié par les volumes de déploiement attendus, qui sont ensuite utilisés pour ajuster les valeurs aberrantes.

Dans ce marché, les budgets de modernisation de la défense, l'expansion ou les calendriers de renouvellement des flottes de plateformes, les cycles de mise à niveau et de maintien en condition opérationnelle du C2, la part des logiciels et de l'intégration dans les dépenses de programme, et le rythme des exigences d'interopérabilité interarmées ont été les principaux facteurs pris en compte. Lorsque les données publiques étaient limitées, les lacunes ont été traitées à l'aide de ratios de référence prudents provenant de programmes comparables, suivis de vérifications primaires pour confirmer si le ratio se vérifie pour cette géographie et cette plateforme.

Pour la prévision, nous nous sommes appuyés sur une analyse de scénarios car les dépenses sont affectées par le calendrier des politiques et les délais d'approvisionnement, puis nous avons croisé les scénarios avec le consensus des experts sur les pipelines d'attribution probables. Chaque scénario comprend des hypothèses explicites concernant la croissance budgétaire, le rythme d'approvisionnement, et le déplacement de la répartition vers les logiciels et les services, de sorte que la trajectoire finale puisse être recalculée à mesure que de nouveaux signaux apparaissent.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les totaux à des signaux indépendants tels que les valeurs de programmes annoncées, les priorités d'approvisionnement déclarées publiquement, et les schémas de dépenses par plateforme, puis en examinant les écarts avant de finaliser les chiffres. Si une hypothèse modifiait le modèle plus que prévu, nous avons recontacté les répondants concernés pour confirmer si le changement était réel ou seulement un artefact de reporting.

Un examen interne en plusieurs étapes est effectué afin que les tableaux et récits finaux correspondent, et que la logique du modèle reste cohérente entre les régions et les plateformes. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent, par exemple des attributions de contrats majeurs, des conflits affectant les budgets, ou de nouveaux mandats d'interopérabilité. Avant la livraison, une dernière vérification par un analyste est effectuée pour garantir que les clients reçoivent la dernière vue actualisée.

Taille du marché des systèmes de commandement et de contrôle de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de commandement et de contrôle diffèrent souvent car le périmètre n'est pas uniforme, et les choix d'années de base et de couverture de plateformes peuvent modifier les totaux même lorsque le récit semble similaire. Les différences proviennent également de la manière dont les contrats de défense pluriannuels sont comptabilisés, de la question de savoir si les services sont comptés comme faisant partie du système, et de la manière dont le calendrier de conversion des devises est traité.

Le tableau montre un écart notable entre les estimations des années récentes, et dans le modèle de Mordor Intelligence, le total est organisé par domaine de plateforme (terre, air, mer et espace) avec des agrégations régionales, plutôt que de mélanger les communications adjacentes, le C4ISR plus large, ou les déploiements de centres de commandement non liés à la défense dans le même ensemble.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 45,50 milliards USD (2026) | |

| Bureau de recherche sectorielle A | 41,25 milliards USD (2024) | Ancrée sur une année antérieure et un horizon plus court, et construite autour de catégories de solutions telles que l'analytique et les services, ce qui peut modifier ce qui est compté comme C2 fondamental par rapport aux logiciels adjacents. |

| Bureau de recherche sectorielle B | 37,26 milliards USD (2025) | Utilise une année de base différente et une perspective d'usage final plus large qui peut mélanger les centres de commandement de gestion des urgences civiles avec les programmes C2 dirigés par la défense, ce qui modifie les totaux avant même l'application des hypothèses de croissance. |

Parmi les trois chiffres, les principaux facteurs sont l'année utilisée pour l'ancrage et la question de savoir si des catégories adjacentes sont regroupées dans le même bassin de revenus. En gardant le modèle lié à la demande de plateforme observable et aux signaux d'approvisionnement, nous pouvons expliquer le total par des étapes claires et le revérifier lorsque de nouvelles informations budgétaires ou d'attribution apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Systèmes de Commandement et de Contrôle ?

La taille du Marché des Systèmes de Commandement et de Contrôle devrait atteindre 45,5 milliards USD en 2026 et croître à un CAGR de 4,61 % pour atteindre 57,01 milliards USD d'ici 2031.

Quelle est la taille actuelle du Marché des Systèmes de Commandement et de Contrôle ?

En 2026, la taille du Marché des Systèmes de Commandement et de Contrôle devrait atteindre 45,5 milliards USD.

Qui sont les acteurs clés du Marché des Systèmes de Commandement et de Contrôle ?

Lockheed Martin Corporation, L3Harris Technologies Inc., BAE Systems plc, RTX Corporation et THALES sont les principales entreprises opérant sur le Marché des Systèmes de Commandement et de Contrôle.

Quelle est la région à la croissance la plus rapide sur le Marché des Systèmes de Commandement et de Contrôle ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché des Systèmes de Commandement et de Contrôle ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Systèmes de Commandement et de Contrôle.

Quelles années couvre ce Marché des Systèmes de Commandement et de Contrôle, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché des Systèmes de Commandement et de Contrôle était estimée à 41,47 milliards USD. Le rapport couvre la taille historique du Marché des Systèmes de Commandement et de Contrôle pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Systèmes de Commandement et de Contrôle pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: