Taille et part du marché des implants à piliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.20 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.75% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants à piliers par Mordor Intelligence

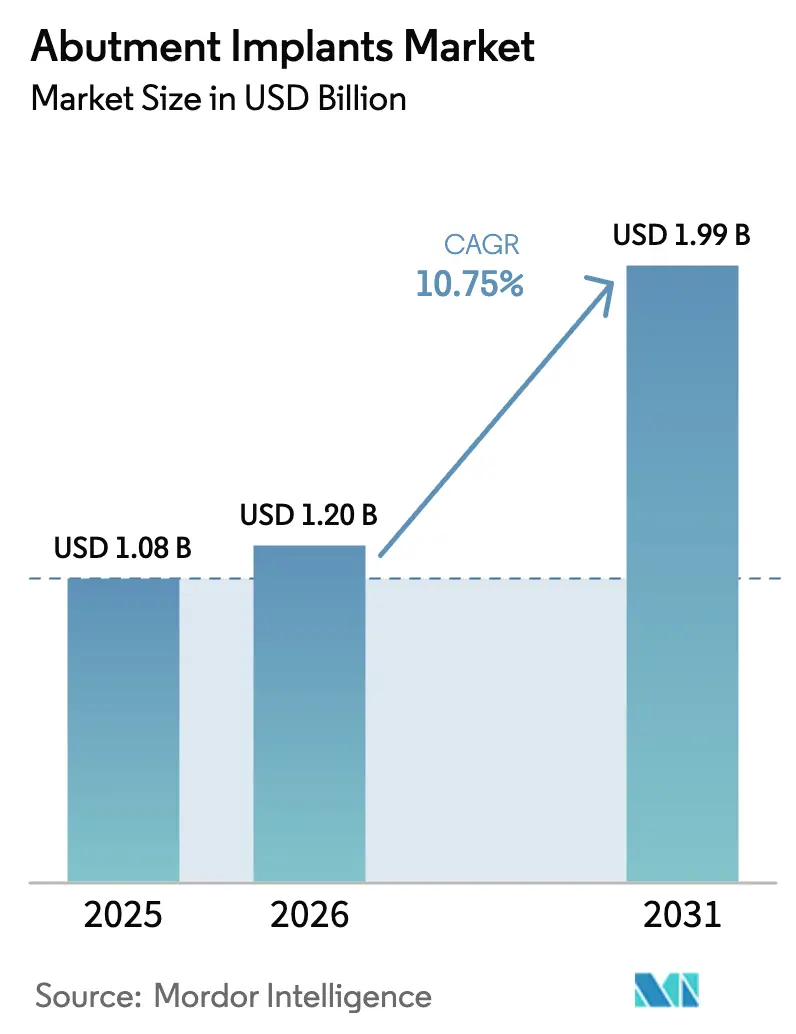

La taille du marché des implants à piliers était évaluée à 1,08 milliard USD en 2025 et devrait croître de 1,20 milliard USD en 2026 pour atteindre 1,99 milliard USD d'ici 2031, à un CAGR de 10,75 % pendant la période de prévision (2026-2031).

L'allongement de l'espérance de vie, la popularité croissante des restaurations antérieures sans métal et l'adoption rapide de la dentisterie numérique élargissent le bassin de patients tout en raccourcissant les délais de traitement. Les principaux fabricants privilégient désormais la production à intégration verticale et les écosystèmes logiciels propriétaires pour fidéliser les ventes récurrentes de consommables, tandis que les laboratoires sous-traitants gagnent simultanément en pouvoir de négociation à mesure que l'autorité de conception se déplace des cliniciens au fauteuil. L'inflation des matières premières de 12 % à 18 % en 2024 a comprimé les marges brutes des fournisseurs de titane et de zircone, encourageant davantage la diversification vers les piliers à base de polymères. Parallèlement, les outils de conception assistés par intelligence artificielle ont réduit le délai d'exécution des piliers personnalisés à 48 heures, favorisant la livraison de prothèses le jour même, ce qui différencie les cliniques urbaines et stimule la tarification premium.

Points clés du rapport

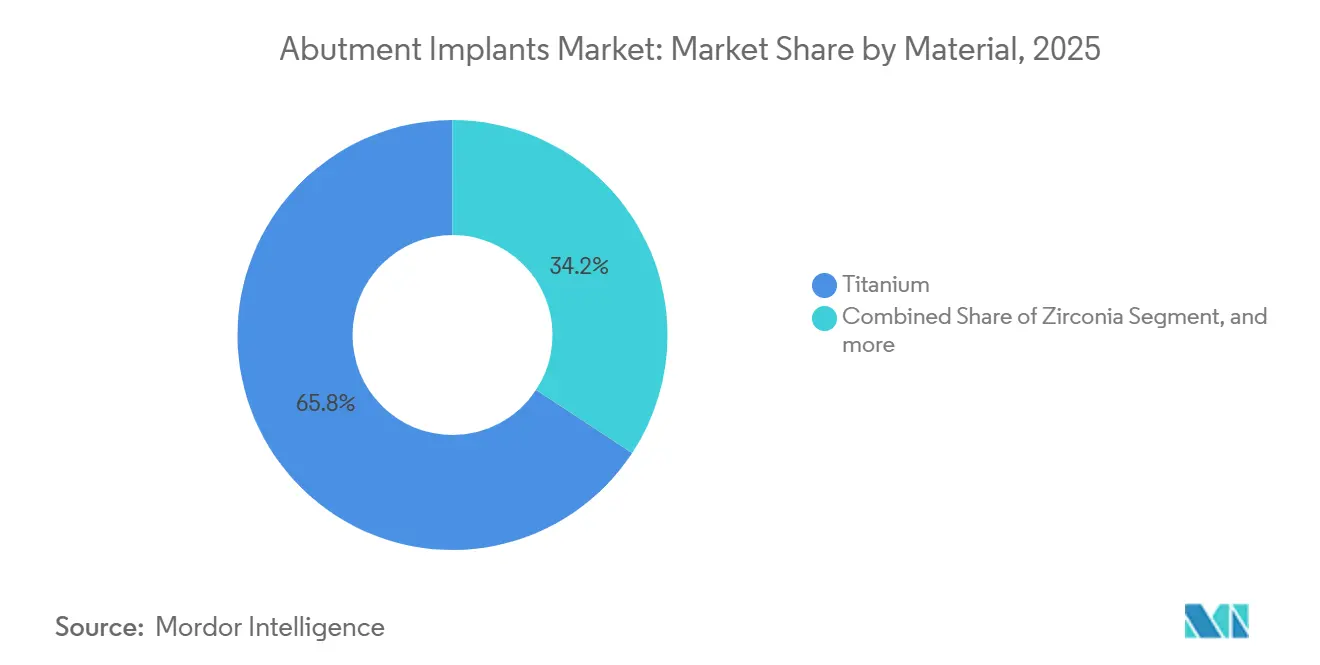

- Par matériau, le titane a dominé avec 65,76 % de la part de marché des implants à piliers en 2025, tandis que la zircone devrait progresser à un CAGR de 12,65 % jusqu'en 2031.

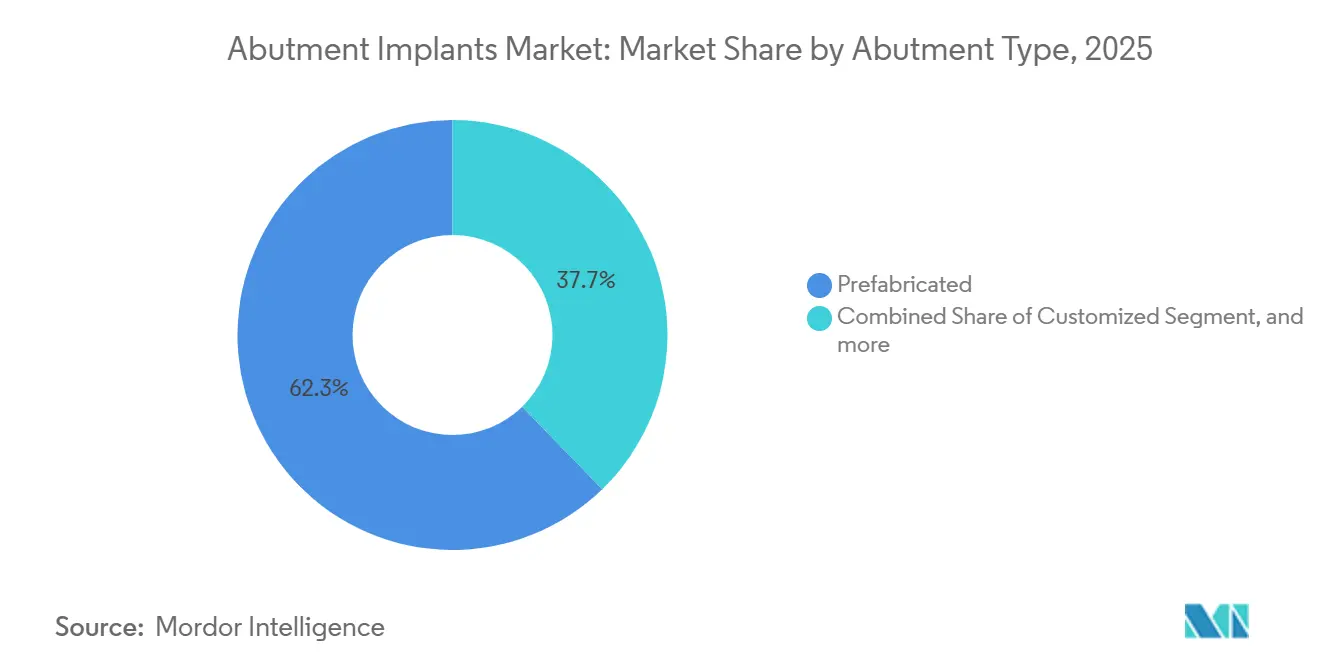

- Par type de pilier, les unités préfabriquées détenaient 62,26 % de la taille du marché des implants à piliers en 2025 et les variantes personnalisées devraient croître à un CAGR de 13,44 % jusqu'en 2031.

- Par utilisateur final, les cliniques dentaires ont capturé 46,43 % de la part des revenus en 2025, tandis que les laboratoires dentaires devraient se développer à un CAGR de 13,65 % entre 2026 et 2031.

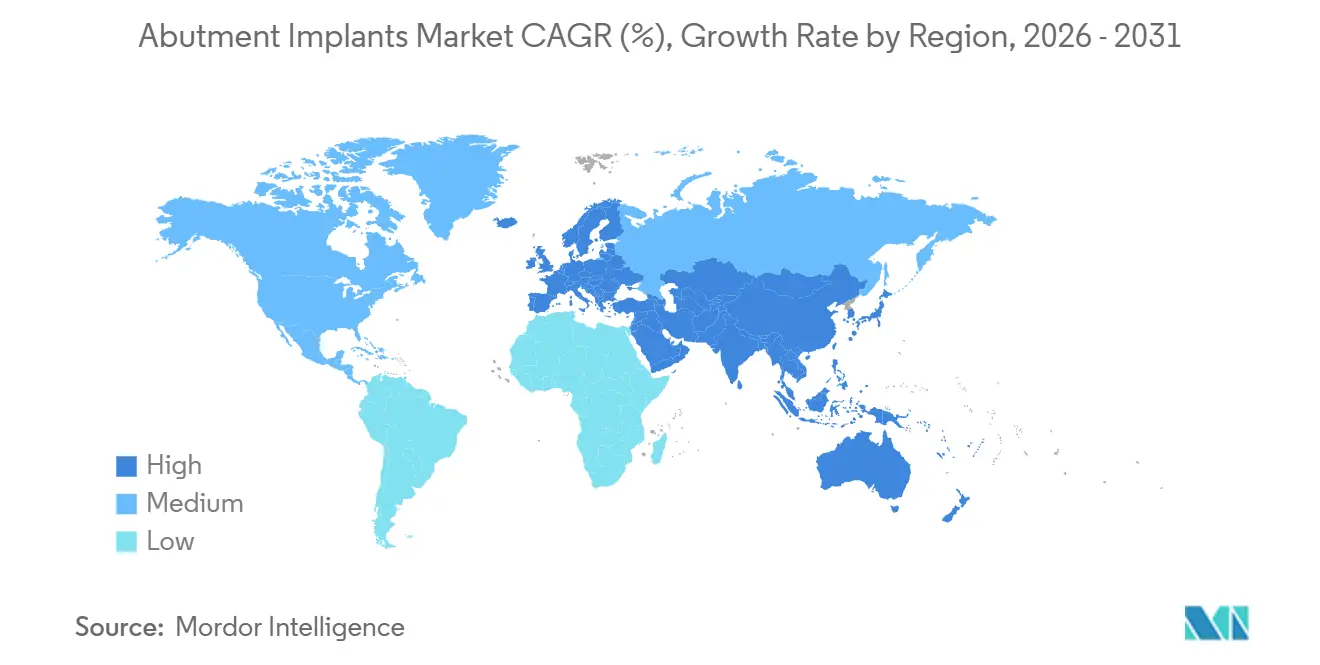

- Par géographie, l'Amérique du Nord a dominé avec 43,54 % de la part de marché des implants à piliers en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des implants à piliers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution démographique vers une population plus âgée | +2.1% | Mondial, avec une concentration au Japon, en Corée du Sud, en Allemagne et en Italie | Long terme (≥ 4 ans) |

| Demande croissante de restaurations esthétiques | +1.8% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption rapide des technologies de dentisterie numérique | +2.4% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la couverture d'assurance pour les procédures d'implants | +1.6% | États-Unis (États d'expansion de l'ACA), certains marchés de l'Union européenne | Moyen terme (2-4 ans) |

| Intégration de l'intelligence artificielle dans la conception de piliers personnalisés | +1.3% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Prolifération des piliers en polymère et en PEEK à faible coût dans les marchés émergents | +1.2% | Inde, Asie du Sud-Est, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution démographique vers une population plus âgée

La cohorte mondiale des personnes âgées de 65 ans et plus devrait atteindre 1,6 milliard d'ici 2050, entraînant un besoin soutenu de restaurations fixes, les taux d'édentulisme restant de 15 % à 25 % dans ce groupe. La Chine compte déjà 280 millions de citoyens âgés de 60 ans et plus, tandis que la société super-vieillissante du Japon se traduit par une utilisation d'implants par habitant triple de la moyenne mondiale. Les patients plus âgés préfèrent de plus en plus les solutions multi-unitaires offrant une fonction immédiate et moins de visites chirurgicales, soutenant une tarification premium sur le marché des implants à piliers. Les ménages urbains dont les revenus annuels dépassent 30 000 USD accélèrent davantage les dépenses électives, notamment pour les restaurations full-arch nécessitant plusieurs piliers. Les fabricants répondent avec des conceptions multi-unitaires angulées qui simplifient la livraison de prothèses pour les seniors à mobilité réduite.

Demande croissante de restaurations esthétiques

Les revenus de la dentisterie cosmétique aux États-Unis ont dépassé 18 milliards USD en 2024, les implants antérieurs représentant 35 % du volume, les patients privilégiant l'esthétique du sourire. Les piliers en zircone, dont le prix est supérieur de 40 % à 60 % à celui du titane, ont gagné en popularité en éliminant le reflet gris du métal à travers une gencive fine. Les influenceurs des réseaux sociaux documentant ouvertement les transformations du sourire normalisent les procédures d'implants pour les Millennials et la Génération Z, canalisant une nouvelle demande vers des pratiques à fort volume qui négocient des remises en volume tout en maintenant la croissance des prix de vente moyens sur le marché des implants à piliers. Les piliers personnalisés adaptant les profils d'émergence dominent désormais les cas antérieurs, améliorant la régénération papillaire et le soutien des tissus mous.

Adoption rapide des technologies de dentisterie numérique

La pénétration des scanners intra-oraux aux États-Unis a bondi de 48 % en 2023 à 57 % en 2024, réduisant les échecs d'empreinte et permettant l'évaluation des piliers en temps réel. L'impression 3D dentaire, évaluée à 450,75 millions USD en 2024, devrait atteindre 1,12 milliard USD d'ici 2032, la production de piliers représentant 22 % des travaux d'impression. La plateforme iEXCEL de Straumann intègre la planification, la conception et le fraisage dans une interface unique, renforçant la fidélisation à l'écosystème et sécurisant les ventes de consommables sur la période de prévision. Les concurrents à architecture ouverte mettent plutôt l'accent sur l'interopérabilité, divisant le champ concurrentiel selon l'alignement logiciel-matériel et influençant les préférences d'approvisionnement au sein du marché des implants à piliers.

Expansion de la couverture d'assurance pour les procédures d'implants

La règle CMS d'avril 2024 permet aux États américains d'ajouter des prestations dentaires pour adultes aux plans ACA à partir de 2027, couvrant potentiellement 15 à 20 millions de nouveaux candidats à la thérapie implantaire. Les assureurs privés tels qu'UnitedHealthcare remboursent désormais 50 % des coûts des piliers après une période d'attente, incitant les patients optant d'abord pour un bridge à se tourner vers des solutions implantaires. Bien que les plafonds annuels laissent encore 60 % à 70 % du traitement à la charge du patient, même une couverture partielle peut élargir le marché des implants à piliers de 8 % à 12 % dans les économies matures. Le tourisme médical comble les lacunes de remboursement ailleurs, notamment en Inde où les forfaits d'implants complets coûtent un tiers des prix occidentaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du traitement et remboursement limité dans les régions en développement | -1.9% | Inde, Asie du Sud-Est, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Main-d'œuvre insuffisante de spécialistes en implants dentaires | -1.4% | États-Unis, Royaume-Uni, Allemagne, Asie-Pacifique rurale | Moyen terme (2-4 ans) |

| Incidence croissante des maladies péri-implantaires | -1.1% | Mondial, avec des taux plus élevés chez les fumeurs et les populations diabétiques | Moyen terme (2-4 ans) |

| Défis liés à la chaîne d'approvisionnement et à la durabilité pour le titane et la zircone | -0.8% | Mondial, aigu dans les régions dépendant de fournisseurs uniques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement et remboursement limité dans les régions en développement

Le coût complet d'une thérapie implantaire est de 2 500 à 5 000 USD dans les marchés développés, mais seulement de 600 à 1 200 USD en Inde et en Turquie, restant inaccessible pour de vastes populations dont le revenu par habitant est inférieur à 2 000 USD[1]Banque mondiale, "Indicateurs du PIB par habitant," worldbank.org . Les régimes publics au Brésil et en Afrique du Sud excluent les implants, limitant l'adoption aux élites urbaines autofinancées. Des options de microcrédit existent, mais des taux de défaut de 8 % à 12 % freinent leur déploiement généralisé, contraignant la demande adressable pour le secteur des implants à piliers dans les nations à faibles revenus.

Main-d'œuvre insuffisante de spécialistes en implants dentaires

Les États-Unis auront besoin de 10 000 dentistes supplémentaires d'ici 2030, mais les filières de formation spécialisée ne diplôment que 350 prothésistes par an. L'Europe fait face à des pénuries similaires dans un contexte de vieillissement des praticiens et de licences transfrontalières restrictives. Le manque d'expertise augmente les coûts des procédures et allonge les listes d'attente, ralentissant la croissance du marché des implants à piliers dans les zones mal desservies malgré une demande latente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la zircone progresse sous l'impératif esthétique

La zircone progressera à un CAGR de 12,65 %, dépassant le marché plus large des implants à piliers, les patients acceptant des primes de 40 % à 60 % pour la translucidité qui élimine le reflet gris du titane dans la zone du sourire. Le titane a conservé 65,76 % de part en 2025 grâce à des décennies de succès en charge postérieure et à la compatibilité avec la base installée. Le PEEK répond aux besoins des populations à faibles revenus, notamment en Inde et en Asie du Sud-Est, mais reste un segment de niche avec peu de preuves à long terme. Les stratifiés hybrides métal-céramique visent à combiner résistance et esthétique, mais font face à des obstacles réglementaires de plusieurs années avant d'influencer le marché des implants à piliers.

La ductilité du titane domine encore les protocoles full-arch à rétention par vis en prévenant les fractures sous couple, tandis que la zircone prospère dans les flux de travail antérieurs sans ciment favorisant la santé des tissus mous. L'adoption des polymères se situe à l'intersection des avantages d'accessibilité et de radiotransparence, bien que les options de couleur limitées les confinent aux sites non esthétiques. Les fabricants poursuivent la R&D sur les textures de surface réduisant l'adhésion bactérienne, mais toute percée devra passer des essais stricts de biocompatibilité avant de remodeler la part de marché des implants à piliers.

Par type de pilier : la personnalisation s'accélère avec les flux de travail numériques

Les piliers personnalisés devraient se développer à un CAGR de 13,44 % à mesure que la numérisation intra-orale et les plateformes de conception par intelligence artificielle réduisent le délai de livraison à 48 heures, libérant le capital des cliniques et permettant des sourires le jour même. Les unités préfabriquées détenaient encore 62,26 % de part en 2025 en raison de la disponibilité des stocks, d'un coût unitaire inférieur et de la simplicité dans les cas postérieurs. Les piliers multi-unitaires, essentiels pour les réhabilitations de type All-on-4, se négocient à 200-400 USD pièce et reposent sur un usinage de précision, ce qui réduit le nombre de fournisseurs.

Les cliniciens adoptent la mise en place définitive du pilier lors de la chirurgie initiale, réduisant le rôle des piliers de cicatrisation, diminuant les dépenses totales en composants par cas et augmentant la valeur des pièces personnalisées à haute marge. Les préfabriqués d'origine chinoise, dont le prix est inférieur de 60 % aux marques occidentales, exercent une pression sur la fidélité dans les régions sensibles aux prix, mais les acteurs établis défendent leurs parts grâce à des flux de travail numériques s'intégrant parfaitement aux écosystèmes de gestion des cabinets sur l'ensemble du marché des implants à piliers.

Par établissement utilisateur final : les laboratoires gagnent en autorité de conception

Les laboratoires dentaires afficheront un CAGR de 13,65 % jusqu'en 2031, à mesure que le contrôle de la conception migre des cliniciens au fauteuil vers les techniciens CAO qui manipulent les lignes de marge et les profils d'émergence. Les cliniques dentaires ont conservé 46,43 % de part en 2025 en tant que sites chirurgicaux principaux, mais externalisent de plus en plus la conception, se concentrant sur la pose et le couple final. Les hôpitaux gèrent les cas médicalement complexes, tandis que les centres académiques façonnent l'innovation future des produits plutôt que le volume immédiat.

Les laboratoires des villes de deuxième rang exploitent des plateformes d'intelligence artificielle par abonnement à 500-1 200 USD par mois, permettant 30 à 40 conceptions de piliers par jour et augmentant le débit de 8 fois. Les cliniques bénéficient de moins d'ajustements au fauteuil, mais les laboratoires captent une plus grande part des revenus du marché des implants à piliers en vendant des pièces personnalisées de haute précision directement aux dentistes.

Analyse géographique

L'Amérique du Nord a représenté 43,54 % des revenus mondiaux en 2025, portée par environ 5,5 millions de poses annuelles aux États-Unis. La consolidation des organisations de services dentaires, contrôlant désormais 64 % des revenus des cabinets américains, débloque des accords de remises sur volume mais comprime les marges des fournisseurs. Le déploiement en 2027 des prestations dentaires pour adultes dans le cadre de l'ACA pourrait ajouter jusqu'à 20 millions de candidats à l'implant éligibles, élargissant la demande multi-unitaire ciblant le segment éligible à Medicare[2]. Le Canada est en retard en raison d'un remboursement public limité, tandis que les cliniques frontalières mexicaines prospèrent grâce au trafic transfrontalier américain, bien que de nombreux patients rentrent chez eux pour les étapes restauratrices, limitant l'adoption locale des piliers.

L'Asie-Pacifique mène la croissance à un CAGR de 11,54 % grâce aux 280 millions de seniors chinois et à la classe moyenne indienne en plein essor qui stimulent les dépenses de soins électifs. La densité d'implants au Japon est triple de la moyenne mondiale, mais la maturité de la pénétration tempère la croissance incrémentale. La pénétration de la CAO/FAO supérieure à 70 % en Corée du Sud permet des piliers le jour même, illustrant le leadership numérique. Les marques nationales Osstem et MegaGen pratiquent des prix inférieurs de 30 % à 40 % aux marques occidentales, ce qui a incité Straumann à ouvrir son installation Neodent au Brésil en 2026 pour reproduire les avantages de coût régionalement, mais elle fait toujours face à une concurrence locale féroce en Asie-Pacifique.

L'Europe se classe deuxième par valeur, l'Allemagne seule ayant posé 1,3 million d'implants en 2024 dans le cadre d'un régime de co-paiement couvrant 50 % des prothèses standard mais excluant les fixtures et les piliers. Le règlement européen sur les dispositifs médicaux impose une surveillance stricte après commercialisation, favorisant les fabricants établis capables d'absorber les coûts de conformité. L'Europe de l'Est attire les Européens de l'Ouest soucieux de leur budget pour des traitements à prix réduit, mais la variabilité linguistique et qualitative limite les flux aux régions frontalières, plafonnant les gains sur le marché des implants à piliers.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent naissants, avec une pénétration inférieure à 5 % parmi les populations édentées. Les États du CCG soutiennent des cliniques premium mais génèrent des volumes unitaires modestes. Le Brésil domine l'Amérique du Sud ; l'usine brésilienne de Straumann devrait assurer la résilience de la chaîne d'approvisionnement et la compétitivité des prix malgré les fluctuations de la monnaie locale. Les cliniques privées sud-africaines s'adressent aux touristes régionaux, mais l'instabilité politique décourage les investissements en capital à grande échelle sur le marché des implants à piliers.

Paysage concurrentiel

Straumann, Dentsply Sirona, Envista et Zimmer Biomet ont ensemble représenté environ 55 % à 60 % des revenus mondiaux en 2025, reflétant une consolidation modérée. Straumann a enregistré 585,5 millions CHF (660 millions USD) de ventes d'implants au troisième trimestre 2024, portées par son écosystème numérique iEXCEL, qui intègre des flux de revenus récurrents. Dentsply Sirona a subi une baisse à 158 millions USD au même trimestre et a déprécié 359 millions USD de goodwill, soulignant l'écart entre les leaders numériques et les retardataires. Nobel Biocare d'Envista a regagné des parts en Europe grâce à de nouveaux lancements, tandis que Zimmer Biomet a obtenu l'autorisation de la FDA pour un système TSV à surface améliorée, réduisant le temps de cicatrisation à huit semaines.

Les challengers régionaux tels qu'Osstem et MegaGen exploitent des avantages de prix supérieurs à 30 % en Asie-Pacifique, tandis que BioHorizons gagne du terrain en Amérique du Nord avec des filets coniques optimisés pour les os mous. Les entrants dans les polymères se concentrent sur les marchés émergents où la sensibilité aux coûts est la plus élevée. Les fournisseurs regroupent désormais scanners, logiciels de conception, unités de fraisage et implants pour créer des coûts de changement, imitant les modèles informatiques d'entreprise. Les organisations de services dentaires amplifient cette dynamique en négociant des accords à l'échelle de la plateforme, contraignant les petits fournisseurs à se différencier par l'interopérabilité à architecture ouverte au sein du marché des implants à piliers.

Leaders du secteur des implants à piliers

Nobel Biocare

Dentsply Sirona

Straumann Group

Envista

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Kuraray Noritake Dental a lancé KATANA Zirconia ONE For IMPLANT, un bloc de zircone pré-fritté conçu pour être utilisé avec les systèmes CEREC.

- Mai 2025 : Dentsply Sirona a introduit le bloc de pilier en zircone CEREC Cercon 4D Multidimensional — un bloc de zircone CAO/FAO innovant combinant haute résistance et esthétique pour les piliers hybrides et les couronnes sur piliers hybrides.

Périmètre du rapport mondial sur le marché des implants à piliers

Selon le périmètre de ce rapport, un pilier est un connecteur métallique qu'un professionnel dentaire installe dans l'implant dentaire du patient pour la cicatrisation après une chirurgie dentaire.

Le marché des implants à piliers est segmenté par type (systèmes de piliers préfabriqués et systèmes de piliers personnalisés) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Titane |

| Zircone |

| PEEK et polymères haute performance |

| Alliages hybrides/composites |

| Préfabriqué |

| Personnalisé |

| De cicatrisation |

| Multi-unitaire |

| Instituts académiques et de recherche |

| Cliniques dentaires |

| Laboratoires dentaires |

| Hôpitaux et centres chirurgicaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Titane | |

| Zircone | ||

| PEEK et polymères haute performance | ||

| Alliages hybrides/composites | ||

| Par type de pilier | Préfabriqué | |

| Personnalisé | ||

| De cicatrisation | ||

| Multi-unitaire | ||

| Par établissement utilisateur final | Instituts académiques et de recherche | |

| Cliniques dentaires | ||

| Laboratoires dentaires | ||

| Hôpitaux et centres chirurgicaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses mondiales en composants de piliers d'ici 2031 ?

La taille du marché des implants à piliers devrait atteindre 1,99 milliard USD d'ici 2031, reflétant un CAGR de 10,75 % à partir de 2026.

Quel matériau gagne du terrain pour les restaurations implantaires antérieures ?

La zircone se développe le plus rapidement à un CAGR de 12,65 % grâce à une esthétique supérieure et une meilleure réponse des tissus mous.

Quel impact auront les changements d'assurance aux États-Unis sur la demande ?

La couverture dentaire pour adultes dans le cadre de l'ACA à partir de 2027 pourrait ajouter jusqu'à 20 millions de candidats assurés, élargissant le bassin de patients adressables pour les restaurations multi-unitaires.

Pourquoi les laboratoires dentaires croissent-ils plus vite que les cliniques ?

Les empreintes numériques et les outils de conception par intelligence artificielle permettent aux laboratoires de contrôler la géométrie des piliers et de réduire les délais de livraison à 48 heures, entraînant un CAGR de 13,65 % jusqu'en 2031.

Quelle région connaîtra la croissance des revenus la plus rapide ?

L'Asie-Pacifique mène avec un CAGR de 11,54 % à mesure que la société vieillissante de la Chine et la classe moyenne indienne stimulent l'adoption élective des implants.

Comment les fabricants gèrent-ils les risques liés à la chaîne d'approvisionnement ?

Des entreprises comme Straumann régionalisent leur production — par exemple, une nouvelle usine au Brésil — pour réduire l'exposition aux droits de douane et la volatilité des prix du titane.

Dernière mise à jour de la page le: