Taille et part de marché des implants dentaires en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.80 Milliards de dollars |

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 1.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

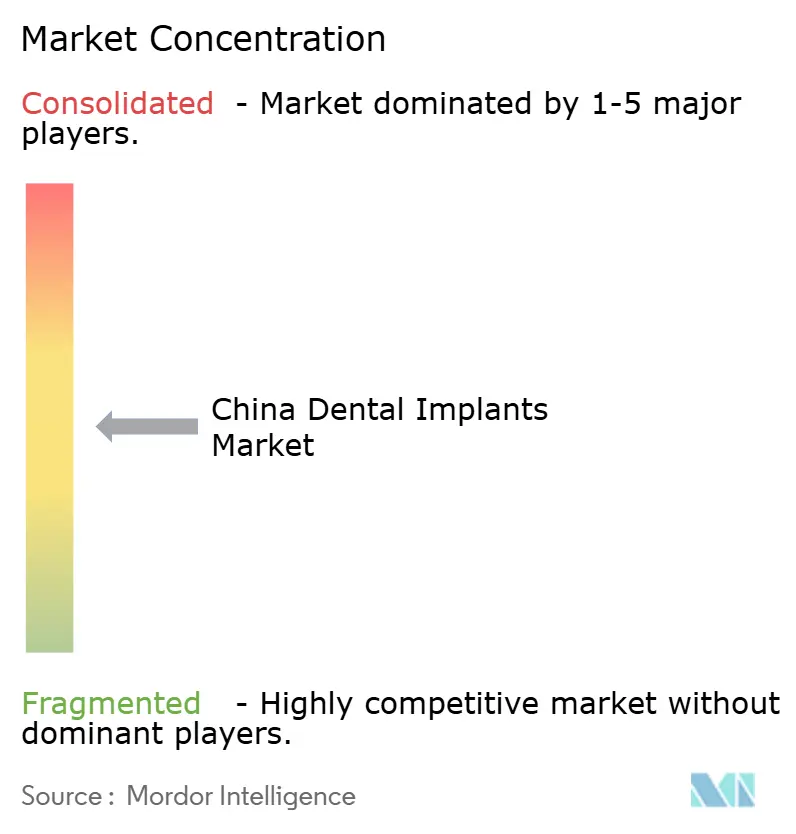

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants dentaires en Chine par Mordor Intelligence

Le marché des implants dentaires en Chine devrait croître de 0,80 milliard USD en 2025 à 0,85 milliard USD en 2026, et est prévu d'atteindre 1,14 milliard USD d'ici 2031, à un TCAC de 6,12 % sur la période 2026-2031. Les gains continus découlent du programme d'achats groupés en volume (VBP) du gouvernement, du vieillissement démographique et de l'adoption rapide des flux de travail numériques. Bien que le VBP ait fait baisser les prix moyens des systèmes d'implants de plus de 20 %, cette politique a élargi les volumes globaux de procédures en améliorant l'accessibilité financière. Le segment du titane continue d'ancrer la demande, tandis que les esthétiques supérieures de la zircone la positionnent comme l'alternative à la croissance la plus rapide. L'expansion robuste des cliniques privées, le tourisme dentaire entrant dans la Grande Région de la Baie, et la progression des projets pilotes de remboursement dans les villes de rang 1 élargissent l'accès des patients. À l'inverse, les inégalités persistantes entre infrastructures urbaines et rurales et la couverture assurantielle limitée freinent la pénétration dans les régions de rang inférieur.

Principaux enseignements du rapport

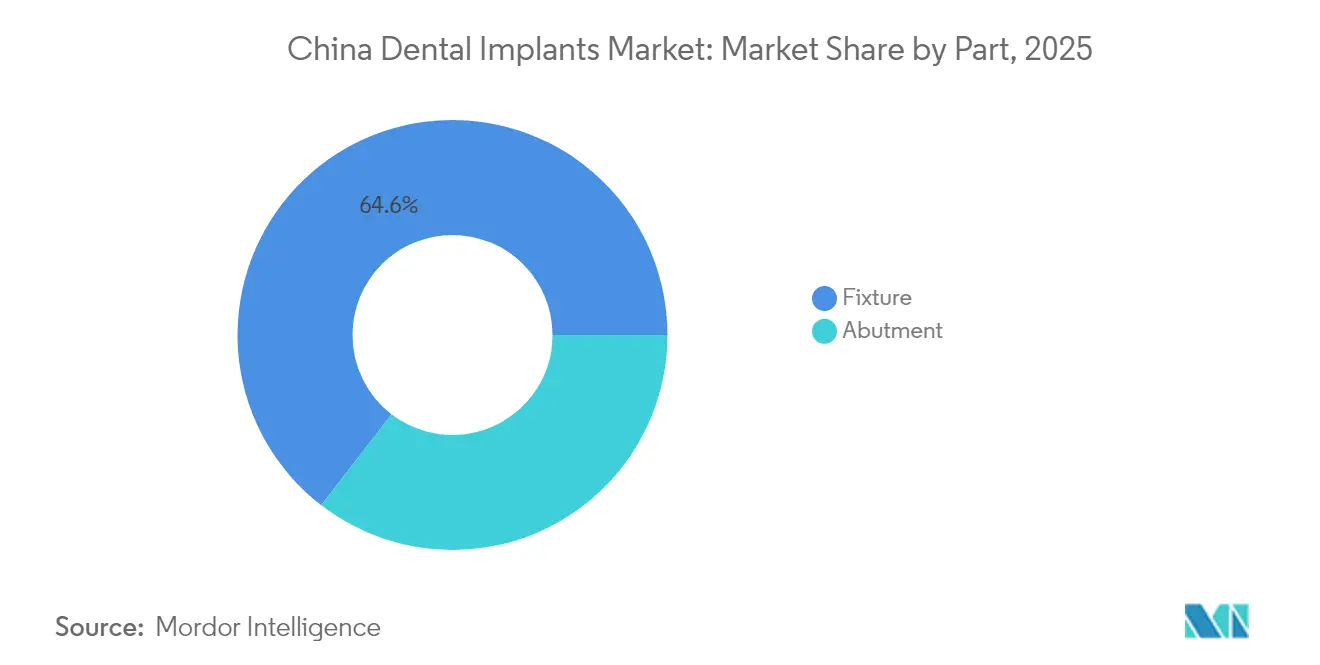

- Par partie, les piliers ont dominé avec 64,55 % de la part de marché des implants dentaires en Chine en 2025, tandis que les butées devraient se développer à un TCAC de 9,86 % jusqu'en 2031.

- Par matériau, le titane a capté 74,35 % de la part de revenus en 2025 ; la zircone devrait croître à un TCAC de 12,12 % jusqu'en 2031.

- Par type d'implant, les implants endostéaux représentaient 87,40 % de la taille du marché des implants dentaires en Chine en 2025 et devraient croître à un TCAC de 5,86 % jusqu'en 2031.

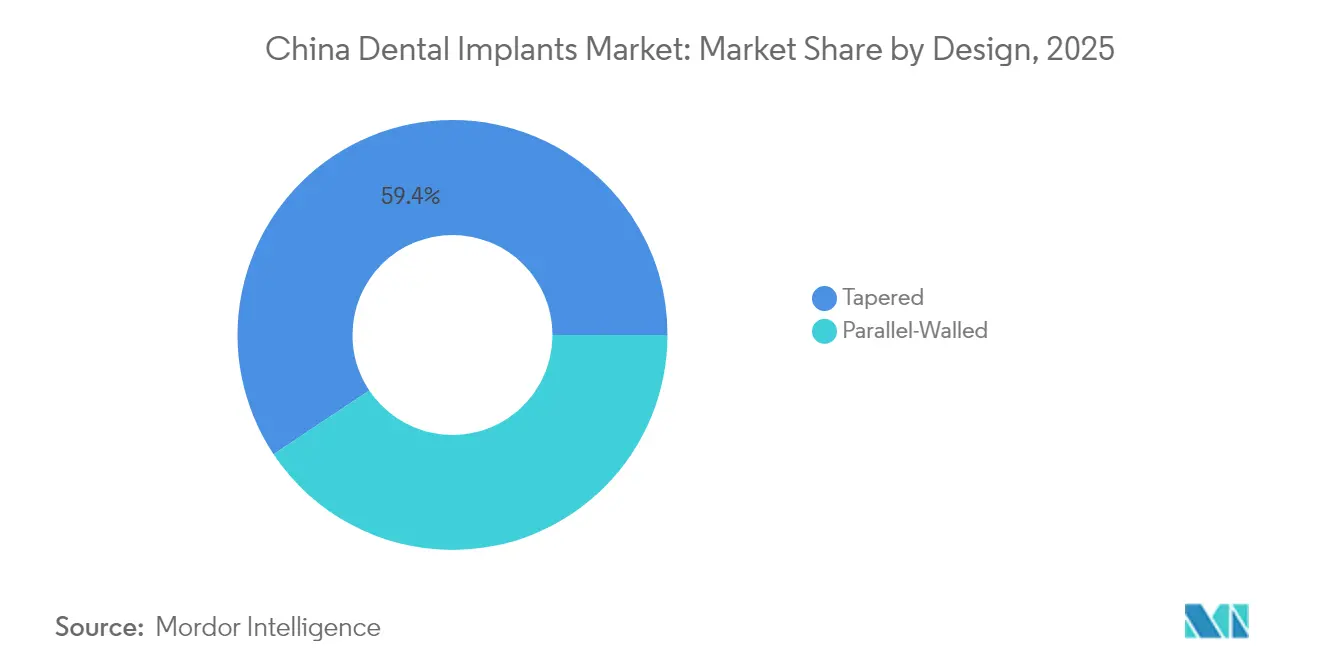

- Par conception, les implants coniques dominaient avec 59,35 % de part en 2025, tandis que les conceptions à parois parallèles progressent à un TCAC de 8,52 % jusqu'en 2031.

- Par procédure, les protocoles biphasiques détenaient 69,25 % du marché des implants dentaires en Chine en 2025 ; les méthodes monophasiques enregistrent le TCAC prévisionnel le plus élevé à 12,18 % jusqu'en 2031.

- Par utilisateur final, les cliniques dentaires commandaient 67,35 % de la part de revenus en 2025, tandis que les hôpitaux devraient se développer à un TCAC de 11,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des implants dentaires en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance rapide de la population gériatrique et édentée | +1.8% | National, avec concentration dans les provinces orientales | Long terme (≥ 4 ans) |

| Politiques gouvernementales en matière de santé bucco-dentaire et voies de remboursement | +1.5% | National, avec impact initial dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Avancées continues dans les matériaux d'implants et la dentisterie numérique | +1.0% | Centres urbains, notamment Pékin, Shanghai, Guangzhou | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles et sensibilité accrue à l'esthétique | +0.8% | Centres urbains, notamment les villes de rang 1 et rang 2 | Moyen terme (2-4 ans) |

| Tourisme médical entrant dans la Grande Région de la Baie | +0.6% | Grande Région de la Baie (Shenzhen, Guangzhou) | Court terme (≤ 2 ans) |

| Expansion des chaînes dentaires privées multi-sites dans les villes de rang 2/3 | +0.7% | Villes de rang 2 et rang 3, notamment dans l'est et le centre de la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la population gériatrique et édentée en Chine

L'édentement devrait toucher 130,23 millions de résidents chinois d'ici 2050, représentant près d'un cinquième du fardeau mondial. Les personnes âgées ayant moins de 10 dents présentent un risque plus élevé de fragilité et de malnutrition ; des études de cohorte chinoises établissent un lien entre l'édentement et une augmentation de 20 % de la mortalité toutes causes confondues. Les implants dentaires répondent ainsi à la fois aux risques fonctionnels et systémiques pour la santé, rehaussant leur valeur perçue auprès des cliniciens. Les provinces orientales, dont l'espérance de vie est plus élevée, présentent la plus forte concentration de la demande. Les messages de santé publique positionnant la réhabilitation bucco-dentaire comme faisant partie du vieillissement en bonne santé renforcent davantage la croissance des volumes à long terme.

Politiques gouvernementales en matière de santé bucco-dentaire et voies de remboursement émergentes

Les plafonds de prix du VBP réduisent les coûts des systèmes tout en stimulant les procédures, à mesure que davantage d'hôpitaux et de cliniques privées y participent. Des initiatives parallèles dans le cadre de « Healthy China 2030 » encouragent des projets pilotes locaux qui subventionnent les prothèses dentaires ou les couronnes pour les personnes âgées à faibles revenus. Bien que l'assurance nationale exclue encore la plupart des frais de restauration, les projets pilotes de remboursement au niveau des villes réduisent progressivement l'écart, notamment à Shanghai et Shenzhen.

Avancées continues dans les matériaux d'implants, les revêtements de surface et la dentisterie numérique

La recherche sur les alliages de titane de type β et les composites zircone-silicate de calcium améliore l'ostéointégration, la résistance à la corrosion et l'esthétique. L'adoption de scanners intra-oraux, de la planification guidée par CBCT et de la présentation de cas assistée par l'IA a amélioré l'acceptation des traitements de plus de 20 % dans les cliniques leaders[1]Planet DDS, "Perspectives du secteur dentaire 2025," planetdds.com. Trois systèmes robotiques homologués par la NMPA — Yakebot, Remebot et Theta — démontrent une précision de placement avec une déviation coronaire inférieure à 1,0 mm, réduisant le temps opératoire et la morbidité postopératoire. Ces technologies séduisent les praticiens adeptes du numérique, accélérant la migration vers les protocoles monophasiques et de mise en charge immédiate.

Hausse des revenus disponibles et sensibilité accrue à l'esthétique

Le revenu disponible des ménages urbains a augmenté de 5,2 % en glissement annuel en 2025, incitant les patients à choisir des solutions en zircone haut de gamme malgré des tarifs plus élevés[2]Elos Medtech, "Pourquoi la Chine est un marché lucratif pour les fabricants d'implants dentaires," elosmedtech.com. Les influenceurs sur les réseaux sociaux et les campagnes de dentisterie esthétique ont renforcé la demande de restaurations sans métal. Les cliniques répondent en proposant des forfaits combinant blanchiment et implants, augmentant ainsi les revenus par patient. L'esthétique améliorée stimule également l'adoption chez les jeunes adultes cherchant des extractions préventives et un remplacement immédiat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts directs persistamment élevés malgré le VBP | -1.2% | National, avec un impact plus important dans les villes de rang inférieur | Moyen terme (2-4 ans) |

| Infrastructure clinique limitée dans les provinces rurales | -1.0% | Provinces rurales, notamment les régions occidentales et centrales | Long terme (≥ 4 ans) |

| Processus d'approbation réglementaire de la NMPA long et rigoureux | -0.8% | National, affectant tous les fabricants et distributeurs | Long terme (≥ 4 ans) |

| Faible observance du suivi post-chirurgical | -0.6% | National, avec un impact plus élevé dans les zones rurales et les villes de rang inférieur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts directs persistamment élevés malgré les plafonds de prix du VBP

Le VBP fixe un plafond de 4 500 CNY pour un système d'implant unique dans les hôpitaux publics, mais les coûts totaux de traitement restent élevés une fois les frais chirurgicaux et prothétiques inclus. La couverture assurantielle limitée oblige les patients à autofinancer leurs soins, décourageant l'adoption parmi les groupes à faibles revenus. Les données comparatives de la Corée du Sud montrent que l'utilisation des implants a augmenté de 60,5 % après l'élargissement de la couverture pour les personnes âgées, illustrant le potentiel de progression si l'assurance sociale en Chine étend ses prestations. Sans réformes similaires, la croissance des procédures pourrait s'essouffler dans les villes de rang inférieur.

Infrastructure clinique limitée et faible pénétration des implants dans les provinces rurales

Seulement 51,12 % des patients édentés ruraux utilisent des prothèses dentaires, contre 67,05 % en zone urbaine, signalant des lacunes d'accès marquées. La pénurie de dentistes formés à la pose d'implants dans les provinces occidentales entraîne de longs temps de déplacement et des frais d'hébergement supplémentaires, freinant davantage la demande. Les disparités provinciales sont frappantes : le Liaoning affiche 81,36 % d'utilisation de prothèses, tandis que le Hunan ne dépasse pas 21,91 %[3]Interactive Journal of Medical Research, "Utilisation des prothèses dentaires entre les personnes âgées urbaines et rurales," i-jmr.org. Les partenariats public-privé finançant des cliniques mobiles et des plateformes de télémentorat sont essentiels pour étendre les services spécialisés au-delà des centres métropolitains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par partie : les piliers ancrent la création de valeur tandis que les butées s'accélèrent

Les piliers ont contribué à la majorité du marché des implants dentaires en Chine en 2025, générant 64,55 % des revenus du secteur dans un contexte de volumes de procédures élevés et de leur rôle central dans l'ostéointégration. Les fabricants affinent les surfaces micro-rugueuses et revêtues d'hydroxyapatite (HA) pour raccourcir les périodes de cicatrisation, répondant aux besoins des patients âgés présentant une densité osseuse réduite. Les producteurs nationaux ont réduit les délais de livraison en localisant l'approvisionnement en billettes de titane, renforçant les avantages de coût créés par le VBP.

Les butées représentent une part plus réduite mais à la croissance plus rapide, dont la progression est prévue à un TCAC de 9,86 % jusqu'en 2031. Les plateformes CAD/CAM livrent désormais des butées en zircone spécifiques au patient en 48 heures, améliorant les contours des tissus mous et l'esthétique. Alors que le VBP réduit les coûts des piliers, les cliniques réorientent les économies vers des composants prothétiques personnalisés, propulsant les mises à niveau des butées.

Par matériau : le titane maintient sa domination tandis que la zircone gagne en momentum

Les implants en titane ont représenté 74,35 % de la part de marché des implants dentaires en Chine en 2025, portés par une biocompatibilité bien documentée et une résilience mécanique éprouvée. La recherche sur les alliages de type β à faible module promet de réduire le blindage de contrainte péri-implantaire sans compromettre la résistance. Les fonderies locales ont augmenté leur production de 12 % pour répondre à la demande croissante de piliers, protégeant les prix contre la volatilité des alliages nickel-titane.

Les volumes de zircone devraient croître à un TCAC de 12,12 % sous l'effet des préférences esthétiques croissantes et d'une résistance améliorée à la fracture grâce aux matrices composites dopées. La haute translucidité rend la zircone prisée pour les restaurations antérieures, et les appels d'offres du VBP incluent désormais les systèmes céramiques, ce qui accélérera l'adoption hospitalière.

Par type d'implant : leadership endostéal face aux alternatives spécialisées

Les unités endostéales représentent 87,40 % des poses de 2025, plébiscitées pour leurs preuves à long terme et la large gamme de diamètres d'implants disponibles. La disponibilité accrue des implants courts élargit l'éligibilité pour les cas d'os fragile, réduisant la nécessité de greffes.

Les dispositifs sous-périostés, dont la croissance est projetée à un TCAC de 9,18 %, servent de plus en plus les patients âgés présentant une atrophie mandibulaire sévère. Les châssis personnalisés imprimés en 3D, optimisés à partir de jeux de données CBCT, minimisent le décollement périosté et l'inconfort postopératoire. Les options transostéales et intramuqueuses restent de niche, réservées aux scénarios de résorption extrême ou de rétention prothétique.

Par conception : les implants coniques maintiennent leur préférence tandis que les variantes à parois parallèles évoluent

Les implants coniques ont représenté 59,35 % des revenus de 2025, appréciés pour leur stabilité primaire dans les alvéoles de pose immédiate et la compression osseuse minimale. Les connexions cône-morse réduisent davantage les micro-mouvements, soutenant les tendances à la provisation immédiate.

Les conceptions à parois parallèles croissent à un TCAC de 8,52 % grâce à l'optimisation de la profondeur des filets qui améliore l'engagement dans l'os postérieur dense. Les universités rapportent une survie équivalente à cinq ans entre les conceptions, ce qui incite les cliniciens à baser leur choix sur l'anatomie du site plutôt que sur la tradition de marque.

Par procédure : les approches biphasiques restent prédominantes tandis que l'adoption monophasique s'accélère

La méthode biphasique a capté 69,25 % des poses de 2025, soulignant la prudence des cliniciens dans les sites greffés complexes. L'utilisation des piliers de cicatrisation permet la maturation transmuqueuse des tissus mous avant la mise en charge.

Les procédures monophasiques, progressant à un TCAC de 12,18 %, bénéficient d'un couple primaire plus élevé et de surfaces hydrophiles antimicrobiennes. Des essais randomisés montrent que les implants immédiats guidés par robot atteignent des déviations coronaires de 1,04 mm et une survie à six mois comparable à leurs homologues différés. La demande des patients pour moins de visites chirurgicales stimule l'adoption dans les cliniques privées qui se démarquent par leur efficacité en termes de temps opératoire.

Par utilisateur final : les cliniques préservent leur leadership, les hôpitaux développent des soins intégrés

Les cliniques dentaires ont représenté 67,35 % des procédures en 2025, portées par une planification flexible et des campagnes marketing dynamiques mettant en avant les suites d'implants numériques. L'inclusion des cliniques privées dans les appels d'offres du VBP permet les achats en volume, réduisant les coûts d'approvisionnement en piliers de 25 % et améliorant les marges grâce à un débit de patients plus élevé.

Les hôpitaux, dont l'expansion est projetée à un TCAC de 11,28 %, proposent de plus en plus des centres d'implants multidisciplinaires gérant les comorbidités systémiques. Les hôpitaux publics s'appuient sur des projets pilotes de remboursement plus larges qui associent la chirurgie implantaire à la gestion des maladies chroniques, attirant les patients diabétiques âgés nécessitant une surveillance péri-opératoire plus étroite.

Analyse géographique

Les provinces côtières orientales dominent les volumes de pose grâce à une densité de dentistes et des niveaux de revenus disponibles plus élevés. Shanghai et le Zhejiang représentaient collectivement plus d'un quart des interventions chirurgicales de 2024, et les projets pilotes de remboursement dans ces provinces raccourcissent les délais de remboursement des patients. La taille du marché des implants dentaires en Chine dans l'Est est appelée à croître à mesure que les cliniques ajoutent des salles opératoires supplémentaires et adoptent la pose guidée par robot pour les cas de mise en charge immédiate.

Les provinces centrales, notamment le Henan et le Hubei, représentent la géographie à la croissance la plus rapide, portées par l'expansion des chaînes privées et le financement provincial pour la santé bucco-dentaire gériatrique. Les cliniques s'appuient sur des liens de téléconsultation avec des spécialistes de rang 1 pour superviser à distance les cas complexes, réduisant l'écart d'expertise. Les subventions gouvernementales pour les journées communautaires de sensibilisation aux implants ont doublé les volumes annuels de cas dans certains hôpitaux de comté.

Les régions occidentales et du grand nord restent sous-pénétrées, réalisant moins de 10 interventions pour 100 000 habitants. La densité limitée de spécialistes et les distances de déplacement plus longues freinent l'adoption. Les autorités provinciales testent des unités chirurgicales mobiles équipées de CBCT et de stations de fraisage au fauteuil pour organiser des camps d'implants le week-end.

Paysage concurrentiel

Les fabricants internationaux maintiennent une notoriété de marque de premier plan, mais les entreprises nationales comblent l'écart grâce aux succès dans les appels d'offres du VBP et aux réseaux de services localisés. Osstem et Dentium exploitent des avantages de proximité, proposant des piliers en titane à moins de 500 USD qui respectent les plafonds du VBP tout en préservant des marges à deux chiffres. Osstem prévoit une croissance de ses revenus en Chine de 19 % en 2025 après la réouverture de centres de formation qui forment 3 000 dentistes par an.

La filiale chinoise de Straumann Group a récemment lancé une suite de flux de travail numérique intégrée combinant un logiciel de planification d'implants et des unités de fraisage internes, cherchant à se différencier au-delà du prix. L'entreprise a également établi un partenariat avec Alibaba Health pour alimenter le suivi des cas dans le nuage, ajoutant des analyses de données aux tableaux de bord des cliniciens.

Des entreprises nationales telles que Shenzhen Chirimen Technology livrent des butées en zircone à des prix 30 % inférieurs aux importations, gagnant des parts dans le segment esthétique à forte croissance. CY International a ouvert une nouvelle usine de billettes de titane dans le Jiangsu fin 2024, renforçant la sécurité d'approvisionnement pour les fabricants locaux de piliers. L'activité de dépôt de brevets révèle que les entités chinoises représentent désormais 28 % des demandes mondiales de technologie d'implants, soulignant un pivot stratégique vers l'innovation.

Leaders du secteur des implants dentaires en Chine

Straumann Group

Nobel Biocare Services AG

Dentsply Sirona Inc.

ZimVie Inc.

Osstem Implant Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le Congrès international des implantologistes oraux a mis en avant les implants céramiques et de petit diamètre dans son programme 2025.

- Novembre 2024 : L'Administration nationale des produits médicaux de Chine a publié 34 nouvelles normes pour les dispositifs médicaux couvrant les matériaux dentaires et les implants chirurgicaux.

Périmètre du rapport sur le marché des implants dentaires en Chine

Selon le périmètre de ce rapport, le terme implants dentaires désigne des remplacements artificiels des racines dentaires, pouvant être insérés chirurgicalement dans l'os de la mâchoire. Les implants dentaires comprennent deux parties principales, à savoir le pilier et la butée, tous deux généralement fabriqués en zircone et en titane. Le marché des implants dentaires en Chine est segmenté par partie (pilier et butée) et par matériau (implants en titane et implants en zircone). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Pilier |

| Butée |

| Implants en titane |

| Implants en zircone |

| Implants en PEEK / polymère |

| Endostéal |

| Sous-périosté |

| Transostéal |

| Intramuqueux |

| Conique |

| À parois parallèles |

| Monophasique |

| Biphasique |

| Cliniques dentaires |

| Hôpitaux |

| Instituts académiques et de recherche |

| Par partie | Pilier |

| Butée | |

| Par matériau | Implants en titane |

| Implants en zircone | |

| Implants en PEEK / polymère | |

| Par type d'implant | Endostéal |

| Sous-périosté | |

| Transostéal | |

| Intramuqueux | |

| Par conception | Conique |

| À parois parallèles | |

| Par procédure | Monophasique |

| Biphasique | |

| Par utilisateur final | Cliniques dentaires |

| Hôpitaux | |

| Instituts académiques et de recherche |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des implants dentaires en Chine en 2026 ?

Il est évalué à 850 millions USD et devrait atteindre 1,14 milliard USD d'ici 2031.

Quel taux de croissance est attendu pour les procédures d'implants jusqu'en 2031 ?

Les poses globales devraient progresser à un TCAC de 6,12 %, aidées par l'accessibilité financière induite par le VBP et le vieillissement démographique.

Quel segment de matériau croît le plus rapidement ?

Les implants en zircone affichent le plus fort élan avec un TCAC de 12,12 % jusqu'en 2031, porté par la demande esthétique.

Pourquoi les provinces rurales accusent-elles un retard dans l'adoption des implants ?

La pénurie de dentistes formés à la pose d'implants et les coûts directs plus élevés limitent l'accès, entraînant des taux d'utilisation plus faibles de prothèses et d'implants.

Comment les achats groupés en volume affectent-ils les prix ?

Le VBP a réduit les prix moyens des systèmes d'implants de plus de 20 %, stimulant des volumes de procédures plus élevés dans les hôpitaux publics et les cliniques privées.

Quel type de conception domine actuellement l'utilisation ?

Les implants coniques dominent avec 59,35 % de part, appréciés pour leur stabilité primaire et leur adéquation à la pose immédiate.

Dernière mise à jour de la page le: