Taille et part du marché de la construction de centres de données en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.03 Milliards de dollars |

| Taille du Marché (2026) | 6.99 Milliards de dollars |

| Taille du Marché (2031) | 14.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Corée du Sud par Mordor Intelligence

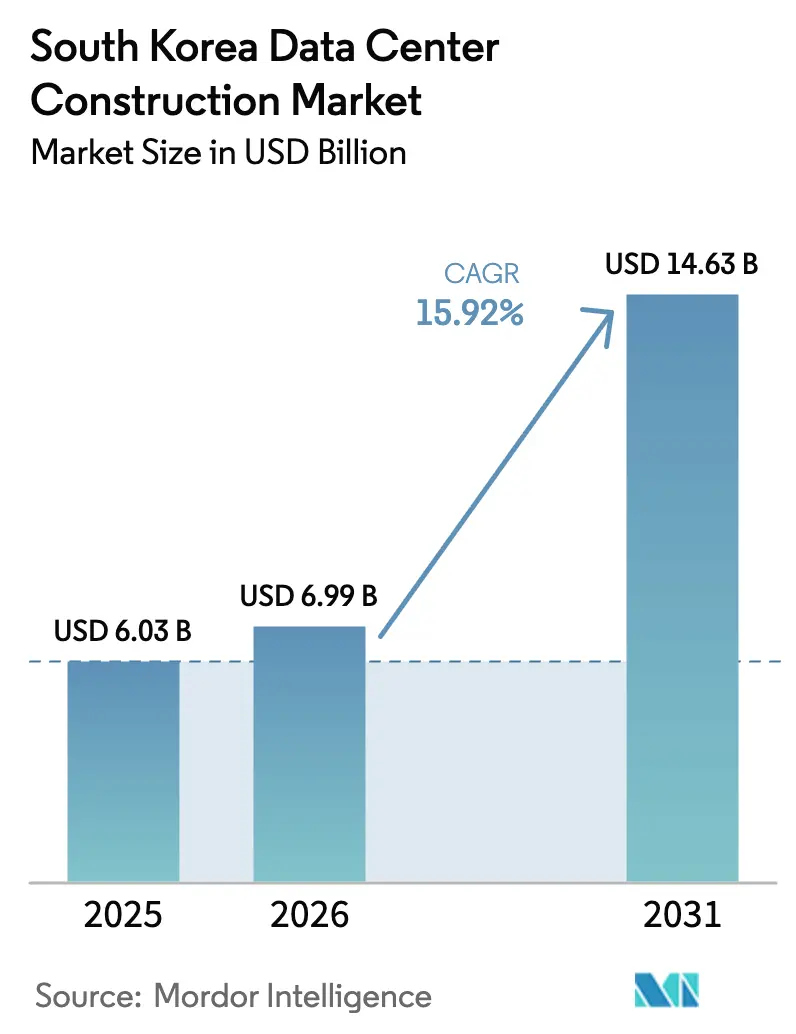

La taille du marché de la construction de centres de données en Corée du Sud était évaluée à 6,03 milliards USD en 2025 et est estimée à une croissance de 6,99 milliards USD en 2026 pour atteindre 14,63 milliards USD d'ici 2031, à un TCAC de 15,92 % au cours de la période de prévision (2026-2031). Cette expansion rapide ancre l'ambition de la Corée du Sud de devenir le principal pôle d'infrastructure numérique de l'Asie du Nord-Est, soutenue par les dépenses en capital hyperscale, les initiatives d'IA souveraine et des politiques d'infrastructure accommodantes. L'intensification des déploiements de GPU, la flambée des commandes de transformateurs et les vagues soutenues de migration vers le cloud font grimper les seuils de densité de puissance bien au-delà des normes historiques. Les grands groupes de construction se réorientent vers l'expertise en refroidissement liquide, tandis que les fonds de pension recyclent des capitaux à long terme dans des coques de colocation en gros. Les provinces secondaires tirent parti de coûts fonciers plus bas et de ressources renouvelables pour attirer des projets de méga-campus, soulageant la congestion dans le Grand Séoul. Ces vecteurs croisés propulsent collectivement le marché de la construction de centres de données en Corée du Sud vers une croissance annuelle à deux chiffres et une complexité de projet accrue.

Principaux enseignements du rapport

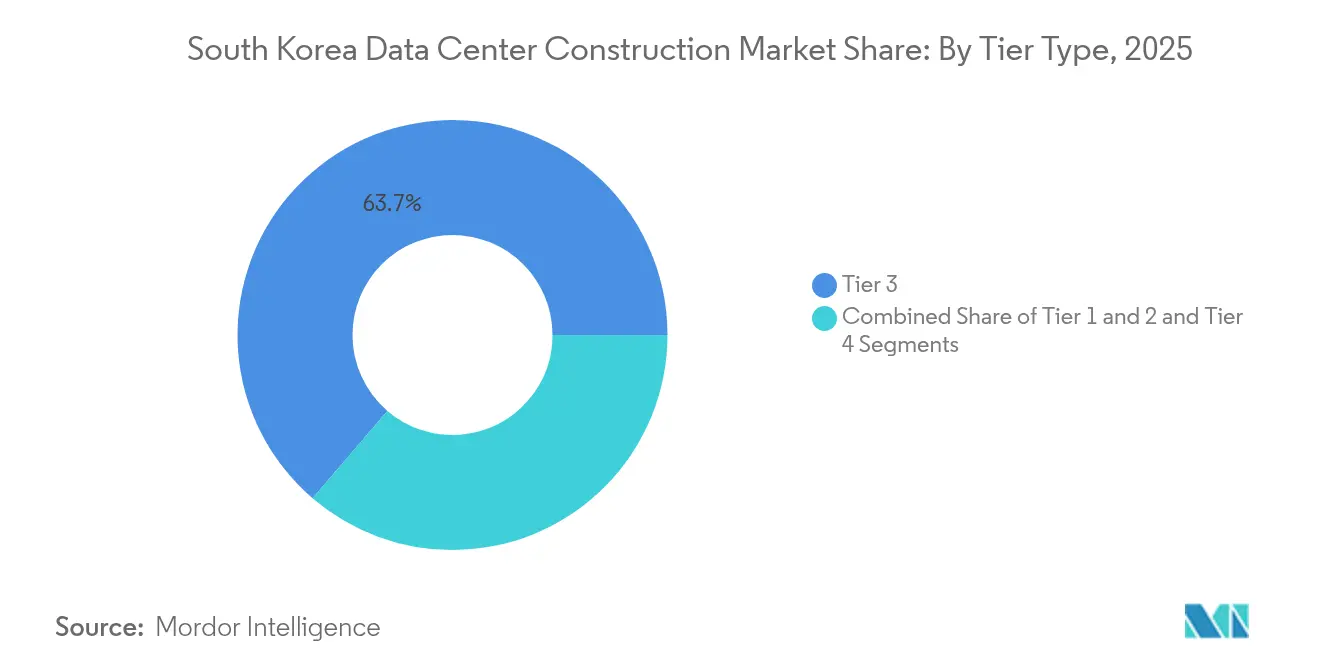

- Par type de niveau, les installations de Niveau 3 détenaient 63,72 % de la part du marché de la construction de centres de données en Corée du Sud en 2025 ; les installations de Niveau 4 devraient se développer à un TCAC de 16,88 % jusqu'en 2031.

- Par type de centre de données, les services de colocation étaient en tête avec une part de revenus de 53,35 % en 2025, tandis que les constructions propres des hyperscalers devraient croître à un TCAC de 18,35 % jusqu'en 2031.

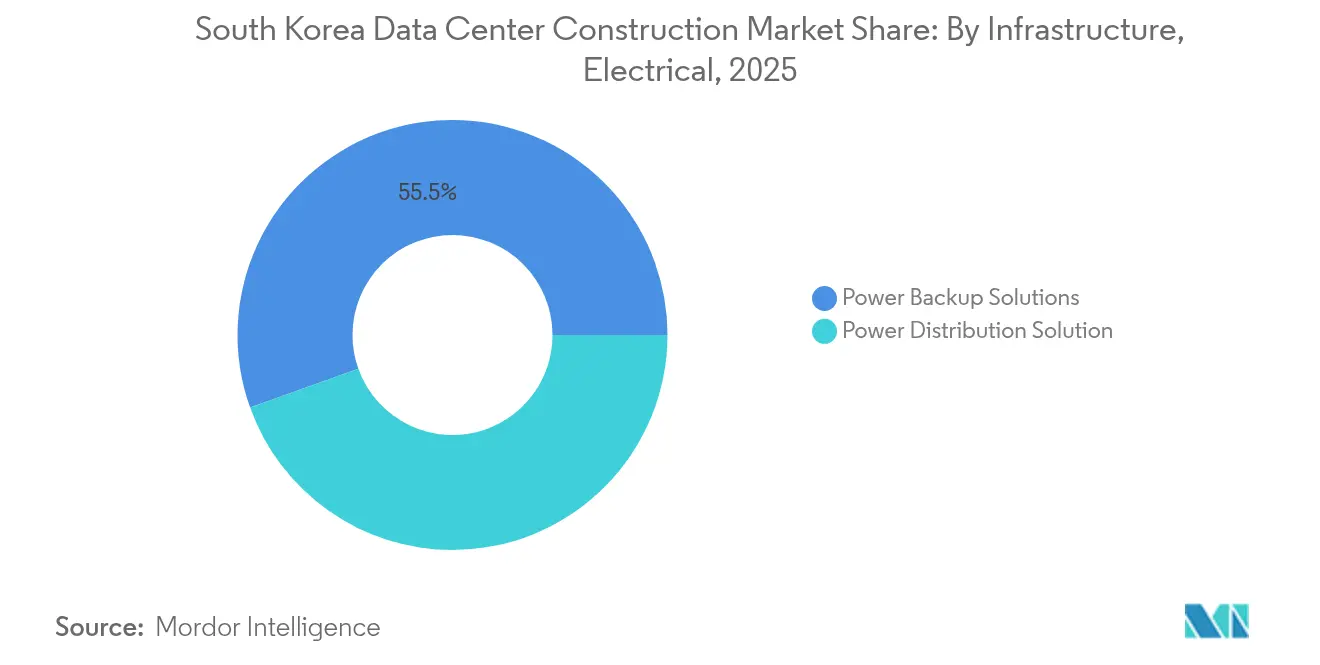

- Par infrastructure électrique, les solutions de sauvegarde d'alimentation représentaient 55,48 % de la taille du marché de la construction de centres de données en Corée du Sud en 2025 ; les solutions de distribution d'alimentation progressent à un TCAC de 18,92 %.

- Par infrastructure mécanique, les systèmes de refroidissement commandaient 41,92 % de la taille du marché de la construction de centres de données en Corée du Sud en 2025, avec une infrastructure de serveurs et de stockage en hausse à un TCAC de 15,78 %.

- Par géographie, le corridor du Grand Séoul conservait une part estimée à 67,15 % de la taille du marché de la construction de centres de données en Corée du Sud en 2025, mais la province de Jeollanam-do enregistre les ajouts de capacité les plus rapides à un TCAC de 23,05 % sur la base de l'engagement de 3 GW pour le pôle d'IA.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des investissements hyperscale et pilotés par l'IA (2025-) | +4.2% | National, concentré dans le Grand Séoul et la province de Jeollanam-do | Moyen terme (2-4 ans) |

| Plan gouvernemental pour un méga pôle de données IA de 3 GW en province de Jeollanam-do | +3.8% | Régional, avec des effets d'entraînement nationaux | Long terme (≥ 4 ans) |

| Vague de migration vers le cloud par les filiales des chaebols | +2.9% | National, avec une concentration sur la zone métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Déploiements de calcul en périphérie 5G/5G privée | +2.1% | National, en priorisant les centres urbains | Moyen terme (2-4 ans) |

| Sous-rapporté : Micro-réseaux à piles à combustible à hydrogène pour les centres de données de Séoul | +1.4% | Zone métropolitaine de Séoul | Long terme (≥ 4 ans) |

| Sous-rapporté : Recyclage de capital par les fonds de pension coréens dans l'immobilier de centres de données | +1.8% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor des investissements hyperscale et pilotés par l'IA transforme le marché

Les opérateurs hyperscale et les conglomérats nationaux cofinancent conjointement des campus de taille record conçus autour de clusters denses en GPU. L'alliance de 4 milliards USD du groupe SK avec AWS à Ulsan passera de 41 MW en 2027 à 103 MW début 2029, illustrant une planification par phases de l'enveloppe de puissance pour les charges d'inférence IA. Samsung Electronics a également finalisé son Centre HPC de Hwaseong après avoir investi 1 500 milliards KRW (1,13 milliard USD) pour héberger 116 000 serveurs, renforçant les objectifs d'IA souveraine.[1]Yoon-Seok Kim, « Samsung finalise le campus HPC de Hwaseong », Maeil Business Newspaper, mk.co.kr En amont, HD Hyundai Electric a alloué 274 millions USD pour augmenter sa production de transformateurs de 30 % alors que les services publics nationaux s'empressent de satisfaire les demandes de raccordement des centres de données. Ces flux de capitaux repositionnent le marché de la construction de centres de données en Corée du Sud comme une plateforme de lancement privilégiée pour les charges de travail IA à l'échelle régionale, stimulant une demande de construction spécialisée dans les sous-systèmes électriques, mécaniques et de sécurité.

L'initiative gouvernementale de pôle de données IA de 3 GW remodèle le développement régional

L'accord préliminaire de la province de Jeollanam-do avec Stock Farm Road Inc. prévoit un campus de 35 milliards USD et 3 gigawatts dont les travaux débutent à l'hiver 2025 et s'achèvent d'ici 2028.[2]Isabelle Gallagher, « La province de Jeollanam-do signe un accord de pôle de données de 3 GW », Capacity Media, capacitymedia.com Le mégaprojet soulage la congestion du réseau électrique à Pangyo et Songdo tout en créant 10 000 emplois directs et 3,5 milliards USD de revenus en phase initiale. Le soutien de l'État — délivrance accélérée des permis, modernisation des sous-stations et crédits d'impôt — témoigne d'un engagement politique durable pour disperser la capacité au-delà de Séoul. En conséquence, le marché de la construction de centres de données en Corée du Sud connaît un rééquilibrage géographique, les hyperscalers gourmands en foncier sécurisant des parcelles de plusieurs hectares dans les provinces secondaires où les infrastructures d'énergie renouvelable sont plus développées et les prix fonciers représentent un tiers des moyennes de la région capitale.

La migration vers le cloud des chaebols accélère la demande en infrastructure d'entreprise

Les architectures combinent des cages de colocation, le cloud natif et des cœurs privés. Le segment des services gérés a dépassé 7 000 milliards KRW (5,3 milliards USD) de chiffre d'affaires en 2024, soutenu par les expansions de services de CJ OliveNetworks et KT. Samsung SDS investit 21,5 milliards KRW pour mettre en service une installation centrée sur l'IA à Gumi qui sera directement interconnectée avec les lignes de production de semi-conducteurs. Ce refactoring de l'infrastructure d'entreprise alimente les mises à niveau de densité de baies, propulsant le marché de la construction de centres de données en Corée du Sud vers des allocations de puissance moyennes plus élevées par mètre carré.

Les réseaux 5G et 5G privée stimulent l'infrastructure de calcul en périphérie

Le réseau privé à 4,7 GHz de NAVER Cloud sur le site de Hoban Construction couvre 40 000 m², permettant l'utilisation de drones autonomes et d'équipements de sécurité portables. À mesure que les sites de fabrication et de logistique reproduisent ce modèle, la demande se déplace vers des centres de données micro-modulaires positionnés à l'intérieur des campus industriels. Les entrepreneurs regroupent donc des abris de télécommunications, des batteries et des kits de refroidissement liquide à la puce en un seul cycle de mobilisation, élargissant le marché adressable pour le marché de la construction de centres de données en Corée du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement de raccordement au réseau autour du Grand Séoul | -2.8% | Zone métropolitaine du Grand Séoul | Court terme (≤ 2 ans) |

| Opposition publique aux projets à forte consommation d'énergie | -1.9% | National, concentré dans les zones urbaines | Moyen terme (2-4 ans) |

| Escalade des prix fonciers dans les vallées technologiques de Pangyo et Songdo | -1.6% | Vallées technologiques de Pangyo et Songdo | Court terme (≤ 2 ans) |

| Sous-rapporté : Expiration des incitations fiscales du Ministère de l'Environnement et des Forêts pour les équipements de refroidissement des centres de données (2027) | -1.2% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les goulets d'étranglement de raccordement au réseau contraignent l'expansion dans la zone métropolitaine de Séoul

La demande électrique des clusters IA devrait doubler d'ici la fin de la décennie, dépassant les budgets de renforcement du réseau de KEPCO, une entreprise sous pression financière. Les développeurs font désormais face à des délais d'attente de plusieurs années pour les raccordements en 154 kV, ce qui gonfle les calendriers de projet et les coûts de portage. Le 11e Plan de base pour l'électricité prévoit 121,9 GW d'énergies renouvelables d'ici 2038, mais les analystes citent un déficit par rapport aux trajectoires de consommation d'énergie des centres de données.[3]Simon Nicholas, « Le réseau électrique de la Corée fait face à une crise des centres de données », IEEFA, ieefa.org En conséquence, les opérateurs se tournent vers la province de Jeollanam-do et Ulsan, où les files d'attente d'interconnexion sont plus courtes et où des synergies avec l'énergie froide du GNL existent, redéfinissant ainsi les heuristiques de sélection de sites dans le marché de la construction de centres de données en Corée du Sud.

L'opposition publique émerge comme un risque de développement significatif

Des groupes communautaires ont bloqué la construction d'un centre de données à Séoul en janvier 2025 en raison de préoccupations liées à la consommation d'énergie. Les engagements nationaux de réduction des émissions de carbone — 40 % en dessous des niveaux de référence de 2018 d'ici 2030 — catalysent l'examen de l'utilisation de l'eau et des émissions de portée 2. Les développeurs répliquent avec des raccordements au chauffage urbain, des toitures solaires en site propre et des pilotes à piles à combustible à hydrogène, mais les délais d'obtention des permis s'allongent, augmentant le profil de risque non technique au sein du marché de la construction de centres de données en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : L'infrastructure critique stimule la demande premium

Les installations de Niveau 3 représentent l'épine dorsale des charges de travail nationales de la fintech, de la facturation du câble-TV et du secteur public, captant 63,72 % de la part du marché de la construction de centres de données en Corée du Sud en 2025. Leur architecture de maintenabilité simultanée s'aligne sur les réglementations locales en matière de disponibilité. À mesure que les hyperscalers déploient des fermes IA multi-clusters, la demande s'oriente vers le Niveau 4, qui se développe à un TCAC de 16,88 % et devrait absorber 400 MW supplémentaires d'ici 2030. La taille du marché de la construction de centres de données en Corée du Sud pour les constructions de Niveau 4 devrait atteindre 4,88 milliards USD d'ici 2031. Les grands groupes de construction remettent à plat leurs chaînes d'approvisionnement pour se procurer des transformateurs 2N et des boucles d'eau glacée en anneau, tandis que les sociétés de gestion d'installations adoptent des jumeaux numériques pour la maintenance prédictive. Les constructions de niveaux inférieurs servent encore les environnements de développement-test et les points de présence en périphérie, mais leur importance relative diminue.

La hausse des niveaux de service de disponibilité pousse les assureurs et les banques coréens à migrer leurs grands livres principaux vers des empreintes Niveau 3+. Samsung C&T pilote des cuves d'immersion pour serveurs afin d'atteindre des objectifs d'indicateur d'efficacité énergétique (PUE) inférieurs à 1,15, répondant ainsi aux critères de redondance et d'efficacité énergétique. Avec une demande élevée, certains opérateurs pré-vendent leur capacité deux ans avant la mise en service, verrouillant les tarifs d'électricité dans un contexte de pressions inflationnistes. Les observateurs du marché s'attendent à ce que les densités de baies de Niveau 4 franchissent les 40 kW d'ici 2027, soulignant une philosophie de conception axée sur la puissance au sein du marché de la construction de centres de données en Corée du Sud.

Par type de centre de données : La dynamique des constructions propres des hyperscalers s'accélère

Les suites de colocation ont commandé 53,35 % des revenus de 2025 après avoir intégré des centaines d'entreprises de capitalisation moyenne confrontées à des contraintes de dépenses d'investissement. Cependant, les hyperscalers préfèrent les conceptions de campus propriétaires, poussant la part des constructions propres vers un TCAC de 18,35 %. La taille du marché de la construction de centres de données en Corée du Sud associée aux projets hyperscalers est prévue à 7,64 milliards USD en 2031. Les entrepreneurs en conception-construction doivent donc intégrer le refroidissement par immersion liquide, des blocs d'alimentation de 3 MW et des systèmes de distribution 48 V DC. Les micro-sites en périphérie, bien qu'en croissance, restent en dessous d'une part de 5 %.

La phase à 60 000 GPU de SK-AWS à Ulsan nécessite à elle seule plus de béton que douze constructions de colocation moyennes combinées, illustrant le différentiel d'échelle. Les entrepreneurs intègrent des échangeurs d'énergie froide GNL et des tunnels d'admission d'eau de mer pour atteindre les objectifs de coûts d'exploitation. Simultanément, les directeurs des systèmes d'information (DSI) des entreprises négocient des voies d'accès hybrides en rafale, garantissant la résilience de la demande de colocation. Cette demande sur deux pistes maintient le marché de la construction de centres de données en Corée du Sud pluraliste même lorsque les hyperscalers s'étendent verticalement.

Par infrastructure électrique : L'innovation en distribution d'alimentation est à l'avant-garde de la croissance

Les systèmes de sauvegarde (onduleurs, groupes électrogènes) détenaient 55,48 % de la part des dépenses électriques en 2025, reflétant les exigences de haute disponibilité. Pourtant, les baies IA tirent des charges de pointe dépassant 70 kW, contraignant à un pivot vers des appareillages de commutation avancés et des transformateurs à semi-conducteurs, le sous-segment à la croissance la plus rapide à un TCAC de 18,92 %. L'industrie de la construction de centres de données en Corée du Sud bénéficie de la profondeur de l'approvisionnement local : LS Electric expédie des ensembles de gaines blindées à Memphis pour les installations xAI, démontrant sa compétitivité à l'exportation.

La capacité supplémentaire de transformateurs de 30 % de HD Hyundai Electric permet des délais d'approvisionnement plus courts pour les constructions nationales. Pendant ce temps, Hyosung Heavy porte la production de l'usine de Memphis à 200 unités d'ici 2026, se couvrant contre les fluctuations de change et les risques tarifaires américains. Les unités de distribution d'alimentation (PDU) intelligentes avec analyses intégrées sont désormais livrées en standard, donnant aux opérateurs des alertes en temps réel sur les déséquilibres de phase. Collectivement, ces évolutions augmentent l'intensité des dépenses d'investissement électriques par mégawatt, renforçant la visibilité des revenus sur le marché de la construction de centres de données en Corée du Sud.

Par infrastructure mécanique : L'innovation en refroidissement répond aux exigences de l'IA

Les systèmes de refroidissement représentaient 41,92 % des dépenses en 2025, avec les boucles d'eau glacée et les échangeurs de chaleur à porte arrière dominant le marché. Les clusters GPU font monter les températures d'admission, accélérant l'adoption du refroidissement liquide direct à la puce. Les serveurs et armoires de stockage, la tranche à la croissance la plus rapide à un TCAC de 15,78 %, intègrent des plaques froides en cuivre pour dissiper les puces de 800 W. Cette dynamique augmente les ratios globaux de dépenses mécaniques par rapport aux dépenses électriques au sein du marché de la construction de centres de données en Corée du Sud.

La preuve de concept de refroidissement sous-marin de Samsung C&T vise à acheminer le liquide de refroidissement via des pipelines côtiers pour un potentiel de refroidissement gratuit à partir d'eau de mer à 5 °C. Les fournisseurs de baies standardisent des formats 48U acceptant des raccords rapides de liquide de refroidissement de 1,5 pouce, raccourcissant les cycles d'installation. Les systèmes de suppression d'incendie intègrent une détection précoce par aspiration de fumée en raison du risque de condensation lors du refroidissement liquide. Ces innovations mécaniques affûtent la proposition de valeur de la Corée par rapport à ses homologues contraints en foncier tels que Singapour.

Analyse géographique

Le Grand Séoul conservait environ 67,15 % de la charge informatique installée en 2025, mais les files d'attente du réseau électrique et l'inflation foncière — 30 000 à 50 000 KRW par m² — érodent sa domination. La taille du marché de la construction de centres de données en Corée du Sud pour les constructions dans la zone capitale devrait plafonner d'ici 2027. La capacité approuvée par le réseau est rationnée, forçant certains développeurs à envisager des turbines à gaz sur site. Les municipalités resserrent le zonage autour de la Technopole de Pangyo, ajoutant des obstacles procéduraux. Malgré ces obstacles, les investisseurs apprécient toujours les anneaux de fibre dense et la proximité avec les entreprises de la métropole, garantissant un pipeline de reconversions de bâtiments existants dans les parcs industriels.

Le plan directeur de 3 GW de la province de Jeollanam-do repositionne le sud-ouest comme le futur plus grand pôle d'énergie du pays. Des prix fonciers inférieurs à 150 USD par m² et un important potentiel en énergies renouvelables offrent une équation économique convaincante pour les hyperscalers. Ulsan, équipé de terminaux d'importation de GNL, est devenu un pôle d'énergie froide, permettant à SK-AWS de déployer des refroidisseurs à récupération de chaleur à grande échelle. Busan cherche à tirer profit de sa proximité avec les points d'atterrissage de câbles sous-marins pour développer des nœuds de reprise après sinistre, tandis que Daegu fait valoir ses avantages en matière de refroidissement géothermique. Collectivement, ces initiatives diversifient l'empreinte du marché de la construction de centres de données en Corée du Sud.

Les gouvernements régionaux regroupent des subventions pour la main-d'œuvre, des exonérations fiscales et des raccordements accélérés en 154 kV, réduisant les délais des projets en terrain vierge de neuf mois en moyenne. Les opérateurs de télécommunications étendent les dorsales en fibre noire, atténuant les pénalités de latence pour les charges de travail répliquées vers Séoul. À mesure que davantage de capacité émerge dans les provinces périphériques, les prix de la colocation à Songdo ont montré des signes précoces de modération. Les investisseurs prévoient que d'ici 2031, les régions hors Séoul pourraient collectivement détenir 45,60 % de la charge informatique nationale, soulignant le réalignement structurel au sein du marché de la construction de centres de données en Corée du Sud.

Paysage concurrentiel

La fragmentation persiste, les cinq principaux constructeurs détenant environ 46 % du chiffre d'affaires combiné de 2024. Samsung C&T, Hyundai E&C et GS E&C s'appuient sur des bilans de plusieurs milliards de dollars pour garantir des calendriers cautionnés, mais s'associent de plus en plus avec des sociétés d'ingénierie de niche pour les retrofits de refroidissement liquide et de bus DC. Les développeurs internationaux — NTT GDC, DCI Data Centers et Equinix — s'étendent via des structures de coentreprises qui réduisent les risques de conformité locale. Les jeunes pousses axées sur les modules de périphérie modulaires captent la demande de l'IoT industriel le long des corridors maritimes. Cette multiplicité soutient un marché de la construction de centres de données en Corée du Sud dynamique.

Les partenariats technologiques distinguent les offres. Le protocole d'accord de Samsung C&T en 2024 avec Shell Energy explore des centrales à piles à combustible à hydrogène pour sécuriser une redondance hors réseau, une tactique qui résonne auprès des municipalités visant des objectifs de décarbonisation. GS E&C co-développe des jumeaux numériques avec Dassault Systèmes pour comprimer les cycles de mise en service de 20 %. Ces différenciateurs permettent d'obtenir des marges premium, notamment.

Leaders de l'industrie de la construction de centres de données en Corée du Sud

Samsung CandT Corporation

Hyundai Engineering and Construction

DL EandC (Daelim)

GS Engineering and Construction

SK ecoplant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Le groupe SK et AWS ont dévoilé un plan de 4 milliards USD pour un centre de données IA de 60 000 GPU à Ulsan, passant de 41 MW en 2027 à 103 MW en 2029.

- Juin 2025 : LG Energy Solution a commencé la production en masse de 17 GWh de batteries lithium-fer-phosphate (LFP) dans le Michigan pour répondre aux besoins de stockage des centres de données pilotés par l'IA.

- Mars 2025 : HD Hyundai Electric a engagé 274 millions USD pour augmenter la capacité de transformateurs de 30 % dans ses usines d'Alabama et d'Ulsan.

- Mars 2025 : Hyosung Heavy Industries a annoncé son intention de porter la production de transformateurs de l'usine de Memphis à plus de 250 unités d'ici 2027.

- Février 2025 : Stock Farm Road Inc. a signé un accord préliminaire avec la province de Jeollanam-do pour construire un campus IA de 3 GW et 35 milliards USD.

- Janvier 2025 : LS Electric a obtenu un contrat de tableau de distribution pour les centres de données xAI d'Elon Musk à Memphis.

- Décembre 2024 : Samsung SDS a divulgué la construction d'un centre de données axé sur l'IA de 21,5 milliards KRW dans l'usine Samsung de Gumi.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché sud-coréen de la construction de centres de données comme l'ensemble des dépenses d'investissement consacrées à la planification, à l'ingénierie et à l'édification de nouvelles installations vertes ou brutes qui abritent des ordinateurs, des réseaux, de l'électricité et des installations de refroidissement. La rénovation, les aménagements de routine et les opérations en cours sont exclus du champ d'application.

Exclusion du champ d'application : Les dépenses liées aux rénovations mineures et à la gestion des installations ne sont pas modélisées.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers à construction propre (CSPs)

- Entreprise et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solution de distribution d'alimentation

- Solutions de sauvegarde d'alimentation

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des chefs de projet EPC, des ingénieurs MEP, des planificateurs de services publics et des responsables de l'approvisionnement en colocation à Séoul, Busan et Jeollanam-do. Ces entretiens permettent de vérifier les coûts de construction par mégawatt, les délais d'exécution et les intentions de migration de niveau que les données secondaires ne peuvent pas entièrement saisir.

Recherche documentaire

Nous commençons par des sources publiques telles que les annuaires statistiques du ministère de la science et des TIC, les dépôts de permis de construire du MOLIT, les registres d'expédition du service des douanes coréen et les livres blancs du Conseil coréen des centres de données qui suivent les pipelines de capacité. Les revues universitaires sur le refroidissement liquide et les dépôts de brevets affinent les courbes de coûts technologiques. Pour resserrer les fourchettes de revenus, nous consultons D&B Hoovers pour les données financières des entrepreneurs et Dow Jones Factiva pour les informations sur les projets. Les sources citées illustrent notre travail documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Une construction descendante relie les ajouts de charge informatique nationale au coût moyen par MW, qui est ensuite filtré par la combinaison de niveaux, les incitations régionales et la dérive de la densité des baies, avant que les roll-ups sélectifs ascendants des entrepreneurs n'affinent les totaux. Les données d'entrée comprennent la capacité énergétique approuvée, le PUE moyen, les ratios de déploiement des GPU, les indices des prix de l'acier et les tendances des taux de change. Les prévisions sur cinq ans font appel à la régression multivariée combinée à l'analyse de scénarios pour refléter les chocs politiques ou monétaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des outils indépendants de suivi des capacités ; les anomalies déclenchent de nouveaux appels aux parties prenantes avant l'approbation. Nous actualisons les modèles chaque année et publions des mises à jour intermédiaires lors de l'annonce de projets majeurs.

Pourquoi la base de construction de centres de données de Mordor en Corée du Sud suscite la confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de coûts, des indicateurs de capacité et des dates d'actualisation différents. Notre discipline en matière de délimitation du champ d'application et notre audit annuel permettent de maintenir la base de référence stable.

D'autres éditeurs peuvent intégrer les dépenses de modernisation, omettre les constructions de niveau 4 ou augmenter les dépenses en utilisant des multiplicateurs globaux plutôt que des courbes locales, alors que Mordor met à jour les chiffres avec les données des projets en cours. Les estimations publiques vont de 5,54 milliards d'USD à 1,14 milliard d'USD pour 2024, ce qui souligne le besoin de clarté.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,03 B (2025) | Mordor Intelligence | - |

| USD 5,54 B (2024) | Conseil régional A | Dépenses de rénovation partiellement incluses |

| USD 5,25 B (2024) | Conseil mondial B | Utilise le multiplicateur du coût global par MW |

| USD 1,14 B (2024) | Journal professionnel C | Systèmes mécaniques uniquement |

La comparaison montre que notre chiffre de 2025 se situe entre les totaux des rénovations lourdes et ceux des infrastructures étroites, donnant aux décideurs une base de référence équilibrée et transparente, traçable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la construction de centres de données en Corée du Sud ?

Le marché est évalué à 6,99 milliards USD en 2026 et devrait atteindre 14,63 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la construction de centres de données en Corée du Sud ?

Les déploiements de constructions propres des hyperscalers se développent à un TCAC de 18,35 %, reflétant la préférence des fournisseurs de cloud pour des campus personnalisés et prêts pour l'IA.

Pourquoi les provinces secondaires attirent-elles de nouveaux centres de données ?

Des régions comme la province de Jeollanam-do et Ulsan offrent des coûts fonciers plus bas, une capacité réseau disponible et des incitations gouvernementales, soulageant la congestion dans le Grand Séoul.

Comment les contraintes du réseau électrique affectent-elles les calendriers des projets ?

Les files d'attente d'interconnexion autour de Séoul peuvent retarder les grands projets de plusieurs années, poussant les développeurs à rechercher des sites bénéficiant d'un accès direct à la capacité de transport d'électricité.

Quelles innovations en matière de refroidissement sont adoptées pour les charges de travail IA ?

Le refroidissement liquide direct à la puce, les échanges d'énergie froide GNL et les boucles sous-marines expérimentales émergent pour gérer les clusters GPU à haute densité.

À quel point le paysage concurrentiel est-il concentré ?

Les cinq principaux groupes de construction détiennent environ 46 % des revenus du marché, indiquant une concentration modérée avec une place pour des entrants spécialisés.

Dernière mise à jour de la page le: