Taille et part du marché de la construction de centres de données au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

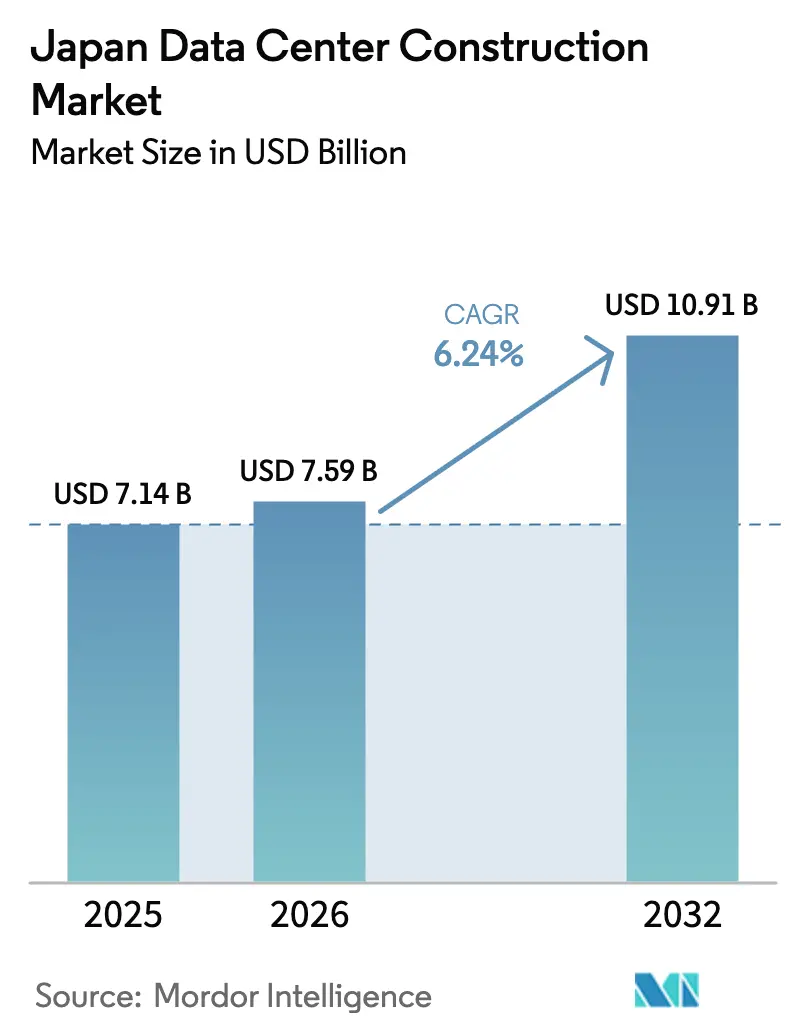

| Taille du marché de l'année de base (2025) | 7.14 Milliards de dollars |

| Taille du Marché (2026) | 7.59 Milliards de dollars |

| Taille du Marché (2032) | 10.91 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 6.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données au Japon par Mordor Intelligence

La taille du marché de la construction de centres de données au Japon devrait progresser de 7,14 milliards USD en 2025 à 7,59 milliards USD en 2026 et devrait atteindre 10,91 milliards USD d'ici 2032, à un TCAC de 6,24 % sur la période 2026-2032. La montée en puissance des investissements hyperscale, les mandats relatifs au cloud souverain et le déploiement de l'informatique de périphérie maintiennent un important pipeline de grands projets, tandis que l'expertise en ingénierie parasismique et les innovations en matière de refroidissement par liquide renforcent les avantages concurrentiels. L'afflux régulier de capitaux provenant des fonds d'investissement immobilier japonais (J-REIT), conjugué aux subventions prévues par la loi sur la promotion de la sécurité économique, continue d'alléger les contraintes de financement pour les opérateurs nationaux. Les plans de modernisation du réseau électrique par Kansai Electric et d'autres services publics atténuent les risques liés à la disponibilité de l'énergie, et les conceptions de distribution à tension plus élevée prennent en charge les salles à forte densité de GPU. Cependant, la pénurie de main-d'œuvre qualifiée et l'inflation des prix fonciers freinent le rythme de construction, poussant les entreprises à adopter des conceptions modulaires et des sites en métropole secondaire pour maîtriser les coûts. Les opérateurs privilégient de plus en plus les contrats d'achat d'énergie renouvelable pour se prémunir de la volatilité tarifaire, renforçant ainsi la migration vers les régions du nord dotées d'abondantes énergies vertes.

Principaux enseignements du rapport

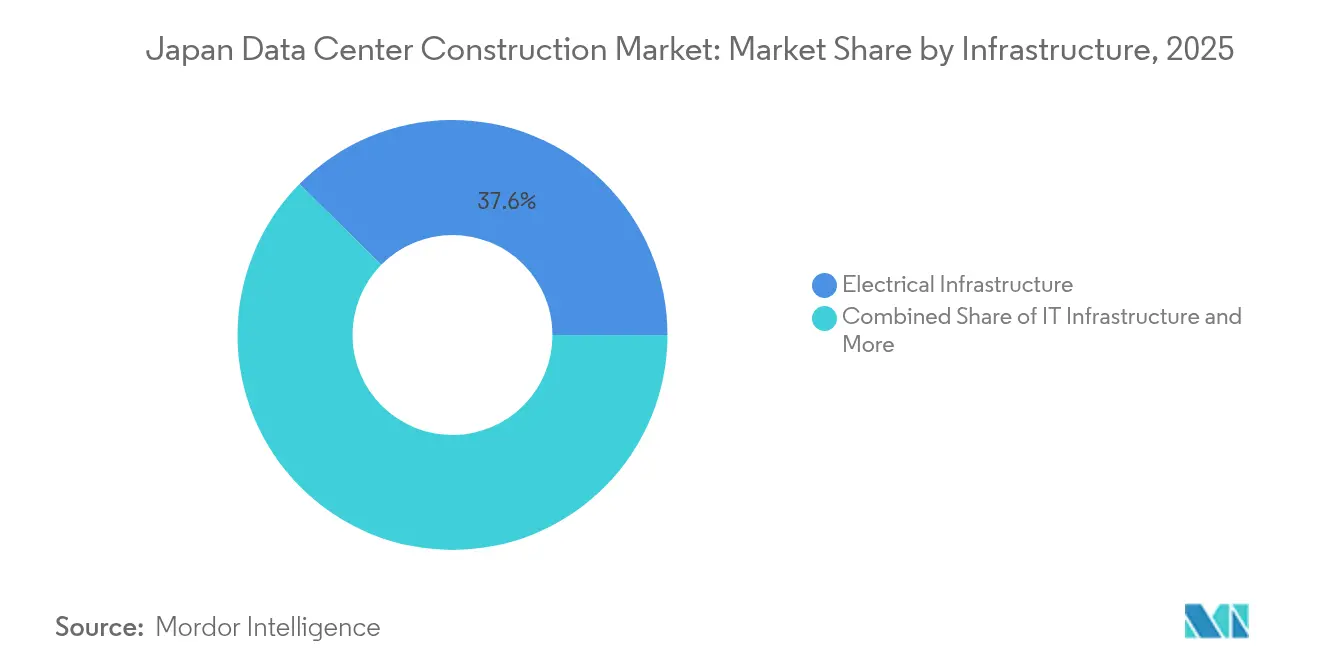

- Par infrastructure, les systèmes électriques ont représenté 37,62 % de la part du marché de la construction de centres de données au Japon en 2025, tandis que les services devraient afficher un TCAC de 8,05 % jusqu'en 2032.

- Par norme de niveau, les installations de Niveau III ont concentré 56,42 % de la part du marché de la construction de centres de données au Japon en 2025, tandis que les sites de Niveau IV devraient croître à un TCAC de 8,43 % jusqu'en 2032.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications ont représenté 47,65 % de la taille du marché de la construction de centres de données au Japon en 2025 ; le secteur de la santé devrait se développer à un TCAC de 8,01 % entre 2026 et 2032.

- Par type de centre de données, la colocation a capté 55,35 % des revenus de 2025, et les constructions de type périphérique ou modulaire sont sur la bonne voie pour atteindre un TCAC de 7,68 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données au Japon

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Accélération des charges de travail liées au cloud, à l'IA et aux mégadonnées | +1.8% | Concentration mondiale sur le Kantô et le Kansaï | Moyen terme (2 à 4 ans) |

| Construction de campus hyperscale | +1.5% | Kantô, Kansaï, expansion vers Kyūshū | Court terme (≤ 2 ans) |

| Réglementations relatives au cloud souverain et à la résidence des données | +1.2% | Niveau national, premiers acteurs dans les secteurs gouvernementaux | Long terme (≥ 4 ans) |

| Demande de centres de données de périphérie portée par la 5G | +0.9% | Croissance dans les métropoles secondaires au-delà de Tokyo-Osaka | Moyen terme (2 à 4 ans) |

| Afflux de capitaux J-REIT | +0.7% | Kantô, Kansaï, marchés secondaires sélectionnés | Court terme (≤ 2 ans) |

| Technologies d'isolation sismique à la base | +0.4% | Niveau national, priorité dans les préfectures sismiquement actives | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des charges de travail liées au cloud, à l'IA et aux mégadonnées

La montée en puissance des projets d'IA générative fait grimper les densités de baies à 100 kW et plus, augmentant la demande en électricité jusqu'à 20 % et contraignant les opérateurs à adopter des systèmes d'immersion liquide.[1]SoftBank Corp., « Construction Begins on 'Hokkaido Tomakomai AI Data Center', » SoftBank, softbank.jp Le campus de 300 MW de SoftBank à Tomakomai illustre le nouveau seuil d'échelle et vise 100 % d'énergie renouvelable. Les fournisseurs de cloud GPU tels que Sakura Internet ont enregistré une hausse de 476,3 % de leurs bénéfices en 2025, soulignant la vigueur de la demande. La major pétrolière nationale Idemitsu fournit désormais des fluides d'immersion réduisant la puissance de refroidissement de 90 %, consolidant une chaîne de valeur locale pour une infrastructure d'IA durable.

Construction de campus hyperscale par les grands acteurs américains et nationaux

AWS a budgétisé 2,26 billions JPY jusqu'en 2027, générant 30 500 emplois annuels et un impact sur le PIB de 5,57 billions JPY.[2]Amazon Web Services, « AWS plans to invest 2.26 trillion yen into its Japanese cloud infrastructure by 2027, » Amazon, press.aboutamazon.com Le plan de 8 milliards USD d'Oracle est centré sur des clients soucieux de la souveraineté des données à Tokyo et à Osaka. Sur le front national, l'alliance KDDI-Sharp vise à ouvrir le plus grand campus cloud d'Asie, tandis qu'EdgeConneX déploie 140 MW à Osaka pour desservir des grappes d'IA. Ces programmes pluriannuels ancrent les carnets de commandes de construction et intensifient la concurrence pour les entrepreneurs qualifiés.

Réglementations relatives au cloud souverain et à la résidence des données

La loi sur la promotion de la sécurité économique a alloué 72,5 milliards JPY en 2024 à cinq constructions de cloud locaux, renforçant le contrôle national sur les ensembles de données sensibles.[3]Ministère de l'Économie, du Commerce et de l'Industrie, « Approval of Plans for Ensuring a Stable Supply of Cloud Programs under the Economic Security Promotion Act, » METI, meti.go.jp Les schémas de certification tels qu'ISMAP établissent des lignes de base de conception strictes pour le zonage de sécurité et la résilience opérationnelle, poussant les installations vers des spécifications de Niveau IV. Les fournisseurs nationaux n'assurent actuellement que 30 % des services cloud de référence, créant des opportunités d'expansion pour les entreprises capables de satisfaire aux audits de conformité.

Demande de centres de données de périphérie portée par la 5G dans les métropoles secondaires

Le service Local 5G Type D de NTT Communications étend la 5G publique aux campus d'entreprise, suscitant des besoins en nœuds de périphérie dans les villes régionales. Les acteurs du marché de la construction de centres de données au Japon déploient désormais des sites modulaires de 1 à 5 MW à proximité des grappes d'usines intelligentes pour garantir une latence inférieure à 10 millisecondes. Les déploiements de périphérie d'Internet Initiative Japan renforcent la tendance à l'architecture hybride, associant des micro-hubs régionaux à des cœurs hyperscale à Tokyo et à Osaka.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Goulets d'étranglement du réseau électrique et flambée des tarifs | -1.4% | Niveau national, tension maximale dans le Kantô et le Kansaï | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre MEP certifiée Niveau III/IV | -1.1% | Niveau national, acuité dans les arrondissements métropolitains | Moyen terme (2 à 4 ans) |

| Autorisation environnementale et opposition des collectivités | -0.8% | Zones urbaines le long du corridor Tokyo-Chiba-Kanagawa | Moyen terme (2 à 4 ans) |

| Hausse des prix fonciers dans la ceinture du Kantô | -0.6% | Marchés du cœur de Tokyo et préfectures périphériques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du réseau électrique et flambée des tarifs d'électricité

Kansai Electric investira plus de 150 milliards JPY à partir de 2026 dans quatre sous-stations au service de nouveaux campus. Les opérateurs font face à de longues files d'attente pour le raccordement au réseau et à des écarts tarifaires qui font de Hokkaido la région la plus onéreuse et de Hokuriku la moins chère. La hausse des coûts pèse sur les marges bénéficiaires alors même que le refroidissement par liquide fait monter la consommation électrique au-delà des normes historiques. Certaines entreprises sécurisent des contrats d'achat d'énergie renouvelable ou installent une production sur site pour se couvrir contre cette exposition.

Pénurie de main-d'œuvre MEP certifiée Niveau III/IV

La main-d'œuvre dans la construction a diminué de 20 % au cours de la dernière décennie pour atteindre 4,83 millions de personnes, dont 36 % ont plus de 55 ans. L'inflation salariale de 16 % depuis 2020 et les plafonds légaux d'heures supplémentaires resserrent les calendriers de projet. Les complexités de la distribution haute tension, des collecteurs de refroidissement par liquide et de l'isolation sismique à la base exigent des compétences rares, c'est pourquoi les entreprises d'ingénierie, d'approvisionnement et de construction (EPC) investissent dans des académies de formation et des jumeaux numériques pour amplifier une expertise rare.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure : dominance électrique au milieu d'une accélération des services

L'infrastructure électrique a représenté 37,62 % des revenus de 2025, ancrant la part du marché de la construction de centres de données au Japon grâce aux mises à niveau des appareillages de commutation haute tension et des systèmes de câblage bus. Les services, bien que de moindre envergure, devraient atteindre un TCAC de 8,05 % d'ici 2032, les opérateurs payant des primes pour l'ingénierie parasismique, la conception du refroidissement par immersion et l'optimisation de l'agencement des charges de travail IA. Le site de Canon IT Solutions dans l'ouest de Tokyo prend désormais en charge des baies refroidies par liquide de 100 kVA, illustrant l'intégration du refroidissement hybride. L'inflation des matériaux de construction de 21 à 24 % depuis 2021 pousse les entreprises à modulariser les constructions et à préfabriquer les salles d'alimentation pour accélérer les livraisons.

L'expansion de la taille du marché de la construction de centres de données au Japon dans les services reflète la demande de planification des capacités, de mise en service et de conseil en matière de modernisation liée aux montées en charge de l'IA générative. L'infrastructure mécanique évolue vers les fluides diélectriques et le refroidissement direct sur puce, tandis que l'infrastructure informatique maintient des commandes stables pour les serveurs GPU malgré la migration vers le cloud en entreprise.

Par norme de niveau : stabilité du Niveau III face à l'innovation du Niveau IV

Les installations de Niveau III ont maintenu 56,42 % de la part du marché de la construction de centres de données au Japon en 2025, au service des entreprises et des locataires en colocation qui privilégient l'équilibre coût-performance. Les projets de Niveau IV, bien que moins nombreux, progressent à un TCAC de 8,43 % jusqu'en 2032, les opérateurs hyperscale acceptant une intensité capitalistique plus élevée pour un entraînement continu des modèles d'IA. Obayashi Corporation déploie l'isolation active à la base et de l'acier à ultra-haute résistance pour garantir le temps de fonctionnement du Niveau IV dans les zones sismiques.

La taille du marché de la construction de centres de données au Japon pour les constructions de Niveau IV se concentre dans le corridor Tokyo-Osaka, où les coûts fonciers justifient des conceptions à haute densité et haute disponibilité. Les sites hérités de Niveau I et Niveau II connaissent une attrition à mesure que les locataires migrent leurs charges de travail vers des plateformes cloud exigeant une meilleure tolérance aux pannes.

Par type de centre de données : maturité de la colocation face à l'innovation de la périphérie

La colocation est restée à 55,35 % des revenus de 2025, offrant aux entreprises une interconnectivité neutre et des opérations externalisées. Les sites de périphérie et modulaires enregistrent un TCAC de 7,68 % jusqu'en 2032, portés par des cas d'usage sensibles à la latence en 5G, en réalité augmentée et en véhicule autonome. Des entreprises comme Getworks déploient des salles conteneurisées alimentées par des énergies renouvelables, ajoutant de la flexibilité pour une capacité ponctuelle dans les métropoles secondaires.

Les gains de part du marché de la construction de centres de données au Japon pour les fournisseurs de périphérie découlent des exigences de latence inférieure à 10 millisecondes et de la législation sur le traitement local des données. Les constructions autonomes hyperscale se poursuivent mais se concentrent autour des nœuds centraux de sous-stations électriques, laissant des opportunités aux spécialistes modulaires dans les préfectures insuffisamment desservies.

Par secteur d'utilisateur final : leadership des technologies de l'information et des télécommunications avec accélération du secteur de la santé

Les entreprises de technologies de l'information et de télécommunications ont contribué à hauteur de 47,65 % des revenus de 2025 en raison des déploiements de la 5G et de la croissance incessante du trafic de données. Le secteur de la santé génère les commandes à la croissance la plus rapide, progressant à un TCAC de 8,01 % à mesure que les hôpitaux numérisent leurs dossiers et déploient des diagnostics IA connectés au réseau du supercalculateur Fugaku. Les clients des services financiers exigent la conformité au cloud souverain et conservent d'importantes empreintes dans le Kantô.

La taille du marché de la construction de centres de données au Japon débloquée par le secteur de la santé comprend des suites spécialisées répondant aux codes de confidentialité des données médicales et au zonage de pression d'air. Les projets gouvernementaux et de défense progressent sous l'impulsion des mandats cloud-first, tandis que l'industrie manufacturière et le commerce de détail déploient des nœuds de périphérie pour l'analytique IoT.

Analyse géographique

Le Kantô a obtenu la part la plus élevée en 2025 en raison de sa proximité avec les centres financiers, les agences gouvernementales et les points d'échange Internet les plus actifs d'Asie. La capacité de Tokyo devrait doubler dans les cinq prochaines années, mais l'inflation des prix fonciers et les nouvelles règles de préavis de 120 jours dans l'arrondissement de Koto soulèvent des obstacles au développement. Les opérateurs réagissent en densifiant les campus existants et en acquérant des réserves foncières à long terme dans les préfectures voisines de Chiba et d'Ibaraki.

Le Kansaï se classe en deuxième position et enregistre la croissance la plus rapide à venir, grâce au campus de 140 MW d'EdgeConneX à Osaka et au projet de 700 millions USD de CapitaLand. Les investissements dans le réseau de Kansai Electric atténuent les goulets d'étranglement historiques en matière d'alimentation électrique et renforcent l'attrait de la région par rapport aux sites plus onéreux du Kantô. Le quatrième centre de données d'Equinix à Osaka souligne la maturation de cette zone en tant que hub international.

Les préfectures septentrionales telles que Hokkaido et Tōhoku s'affirment comme des sites stratégiques pour l'IA, tirant parti de climats plus froids et d'énergies renouvelables pour réduire le PUE. Le site de 300 MW de SoftBank à Tomakomai illustre le glissement vers des constructions à méga-échelle en dehors des corridors traditionnels. La région de Chūbu dessert les clients manufacturiers recherchant une proximité avec les grappes automobiles, tandis que Kyūshū et Okinawa gagnent en importance pour les nœuds de périphérie soutenant l'IoT dans les ports intelligents et la logistique.

Paysage concurrentiel

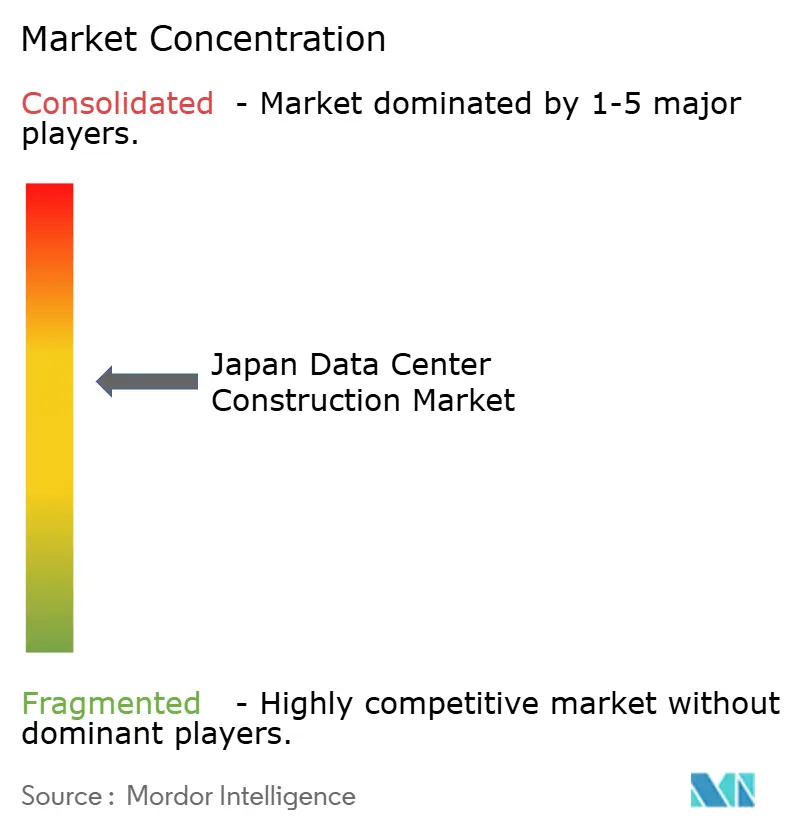

Le marché de la construction de centres de données au Japon présente une fragmentation modérée avec 38 opérateurs exploitant 175 installations actives. Les grands groupes nationaux de construction Obayashi Corporation, Taisei Corporation, Kajima Corporation et Shimizu Corporation dominent les projets d'ingénierie parasismique, tandis que les leaders internationaux de la colocation Digital Realty et Equinix développent des salles multi-locataires. Les utilisateurs hyperscale tels qu'AWS, Oracle et Google commandent de plus en plus des contrats de conception-construction avec des spécialistes du refroidissement par liquide.

La dynamique concurrentielle repose sur les portefeuilles de brevets relatifs aux systèmes d'isolation à la base et de refroidissement par immersion, donnant aux premiers entrants un avantage en termes de coûts et de conformité. Les véhicules J-REIT ajoutent une dimension financière, permettant un recyclage rapide du capital pour les actifs en reconversion et prêts à l'emploi. Les stratégies en métropoles secondaires et les déploiements modulaires offrent des espaces blancs aux acteurs de moindre envergure pour contourner les primes foncières du Kantô.

Les alliances stratégiques — telles que le partenariat de campus de 2 milliards USD entre ESR et CloudHQ — signalent l'essor des structures de coentreprise qui combinent la portée des propriétaires fonciers avec l'expertise opérationnelle des centres de données. L'intérêt pour les fusions-acquisitions s'intensifie autour des fournisseurs de plateformes de périphérie qui détiennent des contrats d'achat d'énergie régionaux et des ensembles d'outils de préfabrication.

Leaders du secteur de la construction de centres de données au Japon

Daiwa House Industry Co., Ltd.

HIBIYA ENGINEERING,Ltd.

Obayashi Corporation

Kajima Corporation

Fuji Furukawa Engineering and Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : EdgeConneX a dévoilé des projets pour un centre de données IA de 140 MW à Osaka.

- Janvier 2025 : ESR et CloudHQ ont constitué une coentreprise de 2 milliards USD pour un campus multi-bâtiments au Japon.

- Janvier 2025 : AWS a confirmé un programme d'investissement de 2,26 billions JPY jusqu'en 2027.

- Janvier 2025 : NTT DATA a réservé plus de 10 milliards USD pour des constructions mondiales, avec d'importantes allocations au Japon.

Périmètre du rapport sur le marché de la construction de centres de données au Japon

La construction de centres de données englobe les processus physiques utilisés pour édifier une installation de centre de données. Elle enchaîne les normes de construction avec les exigences de l'environnement opérationnel des centres de données.

Le marché japonais de la construction de centres de données est segmenté par infrastructure en infrastructure électrique (solutions de distribution d'énergie (PDU, commutateurs de transfert, appareillages de commutation, panneaux d'alimentation et composants, et autres solutions de distribution d'énergie), solutions de secours électrique (UPS et générateurs), services — conception & conseil, intégration, support & maintenance)), infrastructure mécanique (systèmes de refroidissement (refroidissement par immersion, refroidissement direct sur puce, échangeur de chaleur de porte arrière, refroidissement en rangée et en baie, baies, et autre infrastructure mécanique)), et construction générale. Par type de niveau, le marché est segmenté en Niveau I et II, Niveau III, et Niveau IV. Par utilisateur final, le marché est segmenté en (services bancaires, financiers et d'assurance, technologies de l'information et télécommunications, gouvernement et défense, santé, et autres utilisateurs finaux. Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Infrastructure électrique | Solutions de distribution d'énergie | Unités de distribution d'énergie |

| Appareillages de commutation | ||

| Autres | ||

| Solutions de secours électrique | UPS | |

| Générateurs | ||

| Infrastructure mécanique | Systèmes de refroidissement | Refroidissement à base de liquide |

| Refroidissement à base d'air | ||

| Baies et armoires | ||

| Autre infrastructure mécanique | ||

| Infrastructure informatique | Serveurs | |

| Stockage | ||

| Autre infrastructure informatique | ||

| Construction générale | ||

| Services | Conception et conseil | |

| Intégration | ||

| Support et maintenance | ||

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Centres de données en colocation |

| Centres de données hyperscale / en auto-construction |

| Autres (entreprise / périphérie / modulaire) |

| Services bancaires, financiers et d'assurance |

| Technologies de l'information et télécommunications |

| Gouvernement et défense |

| Santé |

| Autres utilisateurs finaux |

| Par infrastructure | Infrastructure électrique | Solutions de distribution d'énergie | Unités de distribution d'énergie |

| Appareillages de commutation | |||

| Autres | |||

| Solutions de secours électrique | UPS | ||

| Générateurs | |||

| Infrastructure mécanique | Systèmes de refroidissement | Refroidissement à base de liquide | |

| Refroidissement à base d'air | |||

| Baies et armoires | |||

| Autre infrastructure mécanique | |||

| Infrastructure informatique | Serveurs | ||

| Stockage | |||

| Autre infrastructure informatique | |||

| Construction générale | |||

| Services | Conception et conseil | ||

| Intégration | |||

| Support et maintenance | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par type de centre de données | Centres de données en colocation | ||

| Centres de données hyperscale / en auto-construction | |||

| Autres (entreprise / périphérie / modulaire) | |||

| Par secteur d'utilisateur final | Services bancaires, financiers et d'assurance | ||

| Technologies de l'information et télécommunications | |||

| Gouvernement et défense | |||

| Santé | |||

| Autres utilisateurs finaux | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la construction de centres de données au Japon ?

Il s'élevait à 7,59 milliards USD en 2026 et devrait atteindre 10,91 milliards USD d'ici 2032.

Quel segment d'infrastructure concentre les dépenses les plus importantes ?

Les systèmes électriques arrivent en tête avec une part de revenus de 37,62 % en 2025.

Pourquoi les centres de données de Niveau IV connaissent-ils une croissance plus rapide que ceux de Niveau III au Japon ?

Les opérateurs hyperscale ont besoin d'environnements tolérants aux pannes pour l'entraînement de l'IA, ce qui génère un TCAC de 8,43 % pour les constructions de Niveau IV jusqu'en 2032.

Comment les règles relatives au cloud souverain vont-elles façonner les nouvelles constructions ?

Les subventions et les audits de conformité prévus par la loi sur la promotion de la sécurité économique favorisent les constructions nationales avec des niveaux de sécurité plus élevés.

Quelle région en dehors de Tokyo connaît la dynamique de développement la plus forte ?

Le Grand Osaka dans le Kansaï se développe le plus rapidement, soutenu par le campus de 140 MW d'EdgeConneX et d'importants investissements dans le réseau électrique.

Quel défi en matière de main-d'œuvre affecte les délais de projet ?

Une baisse de 20 % du nombre de techniciens MEP certifiés depuis 2013 et une main-d'œuvre vieillissante font augmenter les coûts salariaux et les risques liés aux délais.

Dernière mise à jour de la page le: