Taille et part du marché nord-américain du sable de silice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

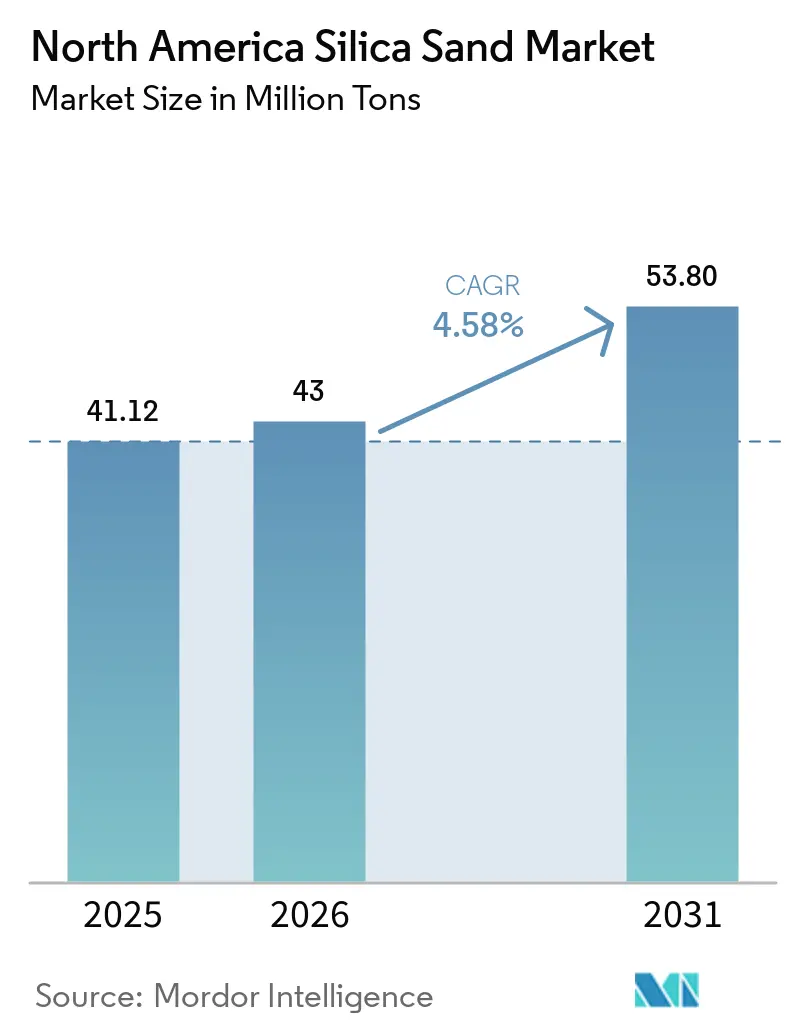

| Taille du marché de l'année de base (2025) | 41.12 Millions de tonnes |

| Volume du Marché (2026) | 43 Millions de tonnes |

| Volume du Marché (2031) | 53.80 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain du sable de silice par Mordor Intelligence

La taille du marché nord-américain du sable de silice devrait passer de 41,12 millions de tonnes en 2025 et 43 millions de tonnes en 2026 à 53,80 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,58 % entre 2026 et 2031. Le passage d'une base de demande axée uniquement sur la fracturation hydraulique vers des débouchés industriels à marges plus élevées est en cours, alors que le nombre de plateformes de forage se stabilise et que les incitations fédérales stimulent les capacités de qualité semiconducteur. Les achèvements de puits de pétrole et de gaz dominent encore le volume absolu, mais les permis accordés pour de nouvelles lignes de fonderie, de filtration et de verre indiquent un élargissement de la demande en aval. Les dépenses en travaux publics se traduisent par une demande plus stable de sable de construction, tandis que les subventions accordées au titre de la loi CHIPS à Corning et Hemlock Semiconductor soulignent le rôle à long terme des grades haute pureté dans la création de valeur. Les écarts de prix entre le sable blanc du Nord et le sable brun de bassin se sont resserrés en 2025, mais la volatilité logistique et les réglementations sur l'exposition aux poussières continuent de peser sur l'économie des coûts livrés pour les mines éloignées. Les producteurs qui intègrent des circuits humides et secs, sécurisent des capacités ferroviaires et obtiennent les certifications NSF/ANSI 61 ou SEMI sont mieux positionnés pour suivre la trajectoire de croissance de 4,58 % du marché nord-américain du sable de silice.

Principaux enseignements du rapport

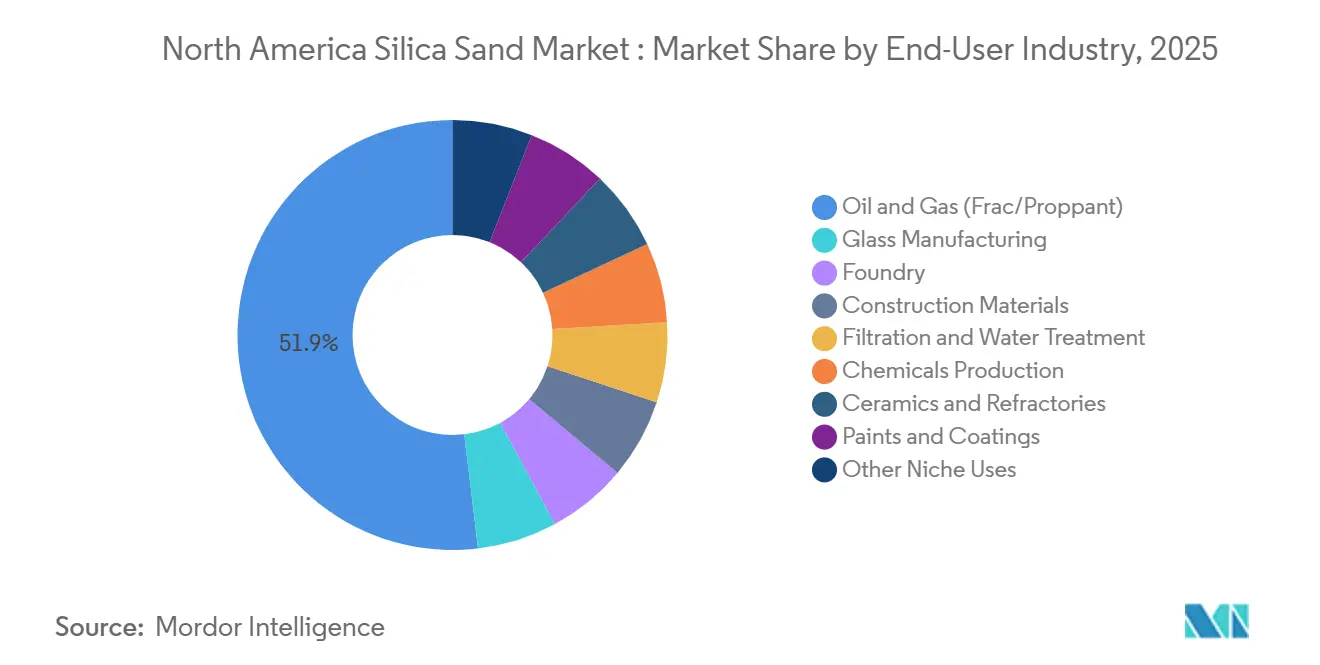

- Par secteur d'utilisation final, les applications pétrolières et gazières ont représenté 51,89 % de la part du marché nord-américain du sable de silice en 2025, tandis que la filtration et le traitement de l'eau devraient afficher le CAGR le plus élevé de 5,31 % au cours de la période de prévision (2026-2031).

- Par forme de produit, le sable blanc du Nord a représenté 40,88 % de la taille du marché nord-américain du sable de silice en 2025, et les grades de silice haute pureté devraient progresser à un CAGR de 5,51 % au cours de la période de prévision (2026-2031).

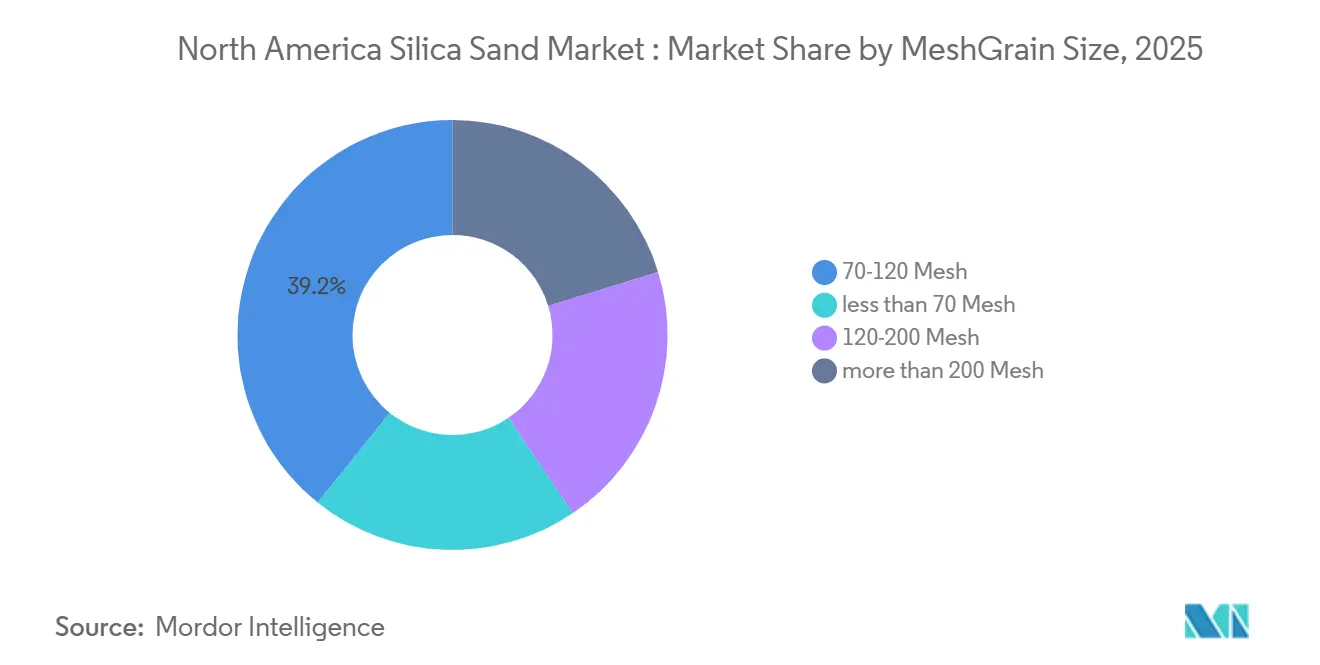

- Par taille de maille/grain, la catégorie 70-120 mesh a capté 39,20 % de la taille du marché nord-américain du sable de silice en 2025 ; les grades supérieurs à 200 mesh progressent à un CAGR de 5,10 % au cours de la période de prévision (2026-2031).

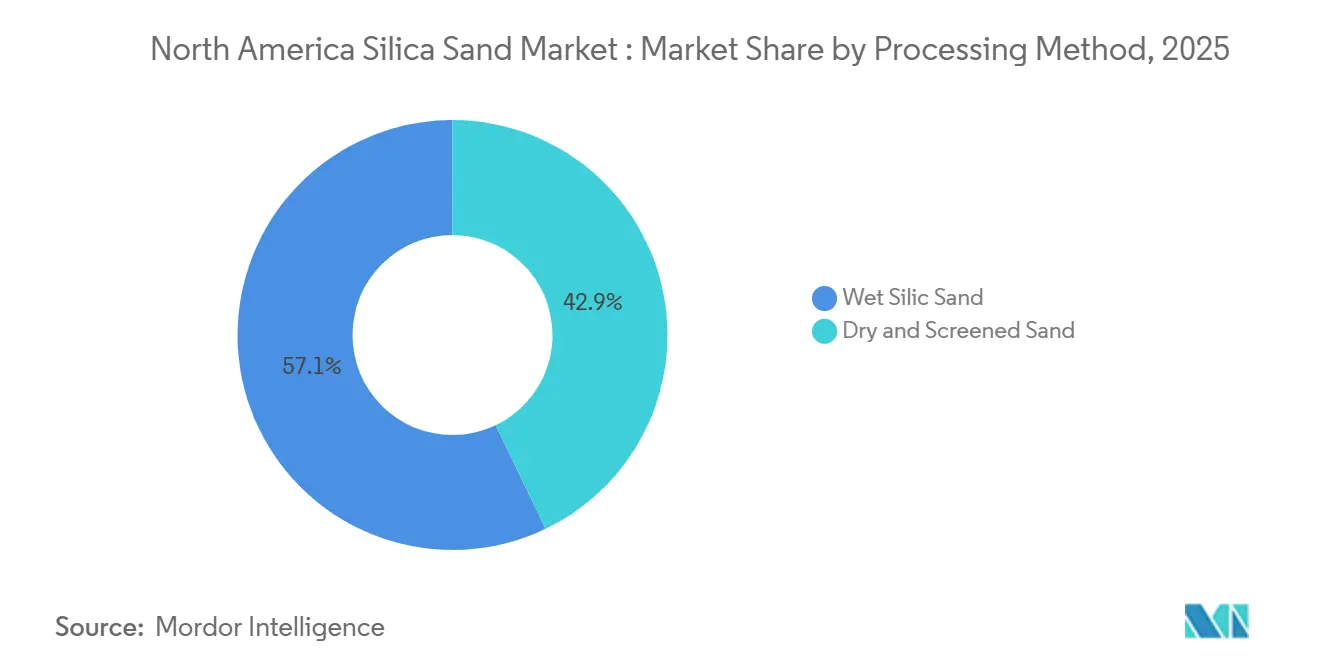

- Par méthode de traitement, le sable de silice traité par voie humide a représenté 57,12 % de la part de revenus en 2025, et le sable sec et tamisé devrait croître à un CAGR de 4,98 % au cours de la période de prévision (2026-2031).

- Par géographie, les États-Unis ont représenté 77,99 % de la part de marché en 2025, tandis que le Mexique devrait enregistrer le CAGR le plus rapide de 4,85 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain du sable de silice

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la production de pièces moulées en fonderie | +0.80% | États-Unis (Ohio, Michigan, Wisconsin, Pennsylvanie) | Moyen terme (2-4 ans) |

| Cycle haussier du nombre de plateformes de schiste et sable de fracturation de bassin | +1.20% | États-Unis (Permien, Eagle Ford, Marcellus) | Court terme (≤ 2 ans) |

| Besoins en sable de construction liés aux infrastructures | +0.90% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Relocalisation de la silice haute pureté de qualité semiconducteur | +1.10% | États-Unis (Caroline du Nord, New York, Michigan) | Long terme (≥ 4 ans) |

| Projets pilotes de réutilisation du sable en circuit fermé chez les opérateurs d'exploration et production | +0.30% | États-Unis (Permien, Marcellus, Eagle Ford) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la production de pièces moulées en fonderie

La Société américaine de fonderie prévoit une hausse des ventes de pièces moulées de 1,9 % en 2025 et de 4,1 % en 2026, puis une moyenne de 4,6 % par an jusqu'en 2030[1]Société américaine de fonderie, "Prévisions de marché 2025-2030," afsinc.org. Quarante et un pour cent des fonderies américaines ont signalé des gains de commandes liés à la relocalisation, et 96 % prévoient des dépenses d'investissement en 2026, ce qui témoigne d'une demande soutenue de silice pour les moules. L'utilisation de sable de qualité fonderie suit tonne pour tonne les pièces moulées en ferreux, de sorte qu'un secteur de la fonderie domestique de 52 milliards USD concentré près des gisements de sable du Midwest réduit le fret entrant et resserre les chaînes d'approvisionnement. Les petits ateliers font face à des coûts de gaz plus élevés qui pourraient modérer l'intensité en sable si la fusion à l'arc électrique se généralise, mais les avantages de proximité et la montée en puissance de l'allègement automobile favorisent une croissance régulière sur le marché nord-américain du sable de silice.

Cycle haussier du nombre de plateformes de schiste et sable de fracturation de bassin

Les besoins en agents de soutènement du Permien sont passés de 14 millions de tonnes en 2016 à près de 80 millions de tonnes en 2025, représentant 60 % de la demande américaine. Les longueurs latérales atteignent désormais en moyenne 10 000 à 15 000 tonnes de sable par puits, maintenant une demande à court terme ferme malgré un nombre de plateformes de 546 en janvier 2026, en baisse de 36 par rapport à l'année précédente[2]Baker Hughes, "Nombre de plateformes en Amérique du Nord, 30 janvier 2026," bakerhughes.com. Les prix du sable brun de bassin sont inférieurs de 10 à 15 USD par tonne à ceux du sable blanc du Nord et satisfont aux seuils de résistance à l'écrasement pour les profondeurs modérées, stimulant des ajouts de capacité comme l'usine de Kermit de Wallstreet Sand ouverte en février 2026. Cette dynamique comprime les marges livrées par rail pour les mines du Wisconsin et pousse à la diversification vers des niches industrielles au sein du marché nord-américain du sable de silice.

Besoins en sable de construction liés aux infrastructures

La loi sur l'investissement dans les infrastructures et l'emploi de 1 200 milliards USD canalise 118 milliards USD vers le Fonds fiduciaire des autoroutes jusqu'à l'exercice 2026, et les dépenses routières ont augmenté de 8 % au cours des neuf premiers mois de 2024. La production de sable de construction a cependant reculé à 890 millions de tonnes en 2024 en raison de la hausse des taux hypothécaires. La silice spécialisée soutient les tabliers de ponts, le mortier de maçonnerie et les charges pour asphalte, les départements des transports du Texas, de la Californie et de la Floride accélérant les appels d'offres pour engager les fonds. Les producteurs hésitent à lancer de nouveaux sites sans contrats d'enlèvement pluriannuels, mais les dépenses publiques localisées amortissent les fluctuations de la demande sur le marché nord-américain du sable de silice.

Relocalisation de la silice haute pureté de qualité semiconducteur

La subvention de 32 millions USD accordée à Corning au titre de la loi CHIPS pour Canton, New York, et la dotation de 320 millions USD accordée à Hemlock Semiconductor pour le polysilicium ultra-haute pureté soutiennent les capacités nationales. Spruce Pine, en Caroline du Nord, demeure la principale source mondiale de SiO₂ à 99,99 %, mais l'arrêt provoqué par l'ouragan Helene en septembre 2024 a mis en évidence le risque d'approvisionnement. Les grades haute pureté se négociaient entre 500 et 17 000 USD par tonne en 2024, reflétant les spécifications strictes SEMI PV17 et renforçant le potentiel de hausse des marges pour les mines qui installent des circuits de flottation, de séparation magnétique et de lixiviation acide. À mesure que la demande du marché nord-américain du sable de silice pour les creusets de semiconducteurs et les plaquettes photovoltaïques augmente, les producteurs atteignant une pureté de 99,999 % peuvent capter des primes significatives.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des coûts logistiques | -0.60% | États-Unis (Permien, Eagle Ford), Canada | Court terme (≤ 2 ans) |

| Restrictions liées au stress hydrique dans les bassins arides | -0.40% | États-Unis (Texas, Nouveau-Mexique) | Moyen terme (2-4 ans) |

| Gel des dépenses d'investissement chez les foreurs de niveau 2 | -0.50% | États-Unis (Appalaches, Haynesville, Bakken) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des coûts logistiques

Les tarifs ferroviaires pour le sable industriel SCTG 11 évoluent avec les cycles des matières premières en vrac, érodant les marges des mines du Nord qui expédient vers le Texas et l'Alberta. Le pipeline de sable humide de PropFlow revendique des coûts de livraison de 6 USD par tonne, mais nécessite des pipelines fixes, ce qui limite son adoption. Alors que les opérateurs se tournent vers le sable sec de bassin, les producteurs éloignés absorbent soit des écarts ferroviaires de 40 à 60 USD par tonne, soit se réorientent vers la filtration, le verre et les grades spéciaux où les primes de qualité couvrent le fret. Les petites entreprises dépourvues de contrats pluriannuels absorbent les pics de tarifs au comptant, resserrant le fonds de roulement sur le marché nord-américain du sable de silice.

Restrictions liées au stress hydrique dans les bassins arides

L'abaissement de la nappe phréatique de plus de 20 mètres dans certaines parties de l'Eagle Ford attire l'attention de la Commission des chemins de fer du Texas, ralentissant les délais d'obtention des permis. Les opérateurs recyclent les eaux produites — XRI traite 1,5 million de barils par jour — pour limiter les prélèvements d'eau douce, mais les coûts de traitement atteignent 0,50 à 3,00 USD par baril. Le plafond d'exposition aux poussières de silice de 50 µg/m³ fixé par l'OSHA impose des contrôles techniques qui pèsent le plus lourdement sur les petites mines. Ces facteurs combinés freinent la croissance des agents de soutènement, bien que les utilisateurs industriels soient moins exposés, ce qui modère l'impact global sur le marché nord-américain du sable de silice.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : la filtration progresse fortement à côté de l'échelle des agents de soutènement

Le pétrole et le gaz ont représenté 51,89 % du volume de 2025, confirmant leur rôle d'ancrage dans la part de marché nord-américaine du sable de silice. La filtration et le traitement de l'eau devraient toutefois dépasser ce rythme avec un CAGR de 5,31 % jusqu'en 2031, les municipalités remplaçant leurs installations vieillissantes pour satisfaire aux seuils de la loi sur l'eau potable sûre.

La fabrication de verre se classe en deuxième position, exigeant un sable à plus de 98 % de SiO₂ et une teneur en fer inférieure à 0,03 % de Fe₂O₃ — des spécifications que le sable brun de bassin satisfait rarement et qui maintiennent les primes du sable blanc du Nord. Les applications de fonderie ont été stimulées par la croissance des pièces moulées liée à l'allègement automobile et à la relocalisation. Les produits chimiques, la céramique, les revêtements et les usages récréatifs de niche complètent la demande, chacun récompensant l'adaptation de la taille de maille et de la pureté. La taille du marché nord-américain du sable de silice allouée à la filtration et au verre semble donc bien positionnée pour une expansion régulière, protégeant les mineurs de la cyclicité des agents de soutènement.

Par forme de produit : les grades haute pureté améliorent les marges

Le sable blanc du Nord a fourni 40,88 % du tonnage de 2025, ancrant les canaux des puits profonds, du verre et de la fonderie. La silice haute pureté dépassant 99,9 % de SiO₂ progressera de 5,51 % par an jusqu'en 2031, portée par la demande des semiconducteurs et du photovoltaïque qui valorise des spécifications métalliques strictes.

Le sable brun de bassin, vendu 10 à 15 USD par tonne moins cher, détient une part des agents de soutènement pour les profondeurs modérées, mais reste inadapté au verre ou aux semiconducteurs. La valeur réside dans la valorisation : les lignes de séparation magnétique, de flottation et de lixiviation acide améliorent les matières premières de moindre qualité en produits pour le verre ou haute pureté, capturant des marges de 50 à 100 USD par tonne. Cette hausse des marges modifie la composition des revenus dans l'ensemble du secteur nord-américain du sable de silice.

Par taille de maille/grain : la demande en grades ultra-fins s'accélère

La plage 70-120 mesh a contribué à 39,20 % des expéditions de 2025, couvrant les usages des agents de soutènement, de la fonderie et de la filtration. Les grades ultra-fins supérieurs à 200 mesh progresseront à un CAGR de 5,10 % jusqu'en 2031 grâce à la croissance des revêtements architecturaux, des boues de polissage chimico-mécanique et des résines pour impression 3D.

Les volumes inférieurs à 70 mesh diminuent avec le déclin du forage de puits peu profonds, tandis que le 120-200 mesh sert de pont pour la fibre de verre et le béton spécial. La silice fumée à l'échelle nanométrique reste un levier de tonnage modeste mais bénéficie d'une tarification disproportionnée. La polyvalence des mailles permet aux mines de basculer entre les contrats d'agents de soutènement et de spécialités, maintenant un taux d'utilisation élevé et stabilisant les flux de trésorerie sur l'ensemble du marché nord-américain du sable de silice.

Par méthode de traitement : les circuits humides dominent mais l'adoption du sec progresse

Le traitement par voie humide a conservé 57,12 % de la production de 2025 pour son profil à faible teneur en argile et à grade serré, privilégié dans les marchés du verre, de la filtration et de la haute pureté. Les intrants en eau et en énergie ajoutent 3 à 5 USD par tonne, mais les utilisateurs finaux paient des primes de 5 à 10 USD.

Le sable sec et tamisé devrait croître à un CAGR de 4,98 % au cours de la période de prévision (2026-2031), les opérateurs du Permien valorisant la durée de stockage et la logistique par camion ; l'usine de Kermit de Wallstreet Sand a ouvert en février 2026 avec une capacité de 1,5 million de t/an. Les propriétaires d'installations humides qui ajoutent des lignes sèches se couvrent contre les fluctuations de la demande, tandis que la conformité aux plafonds de poussières de l'OSHA augmente les dépenses d'investissement pour tous les opérateurs. Une approche hybride positionne au mieux les fournisseurs pour capter la croissance distribuée du marché nord-américain du sable de silice.

Analyse géographique

Les États-Unis ont fourni 77,99 % de la production de 2025, tirant parti des réserves de sable blanc du Nord du Wisconsin et de l'Illinois ainsi que de la vaste capacité de sable de bassin du Permien et de l'Eagle Ford. U.S. Silica a enregistré 1,05 milliard USD de chiffre d'affaires au cours des neuf premiers mois de 2024, avec une hausse de 7 % en glissement annuel des produits industriels et spéciaux, illustrant le pivot vers des marges stables. La hausse des dépenses routières dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi et les incitations de la loi CHIPS pour la silice haute pureté soutiennent la demande intérieure pluriannuelle.

Le Canada est en retrait en volume, contraint par un forage plus lent dans les sables bitumineux et la rareté du quartz haute pureté. Source Energy Services a déplacé 3,53 millions de tonnes en 2024, mélangeant des importations du Wisconsin avec des approvisionnements de l'Alberta, mais le rail ajoute 40 à 60 USD par tonne, et le nombre de plateformes a chuté à 232 en janvier 2026. Le sable de construction pour les routes de l'Ontario et de la Colombie-Britannique n'a pas l'envergure suffisante pour compenser le ralentissement du secteur pétrolier.

Le Mexique progressera à un CAGR de 4,85 % jusqu'en 2031, la délocalisation de proximité gonflant la demande en verre et en construction. Les lignes de verre à contenants et plat de Vitro consomment du sable à 98 % de SiO₂, en grande partie importé des mines du Texas par voie ferroviaire ou maritime via le Golfe. Les expansions de parcs industriels à Nuevo León, Guanajuato et Jalisco catalysent la demande spécialisée, offrant aux producteurs américains des débouchés supplémentaires. Cette mosaïque géographique élargit la base de clientèle et soutient la croissance à long terme du marché nord-américain du sable de silice.

Paysage concurrentiel

Le marché nord-américain du sable de silice est modérément fragmenté. Des acteurs perturbateurs comme Wallstreet Sand se démarquent par une offre de sable sec de bassin, réduisant les kilomètres de camionnage et raccourcissant les cycles de commande. Les producteurs qui installent des circuits de valorisation humide et des circuits secs peuvent pivoter entre les clients du verre, de la fonderie, de la filtration et des agents de soutènement, lissant le taux d'utilisation. Les certifications techniques telles que SEMI PV17 ou NSF/ANSI 61 constituent des barrières à l'entrée ; les entreprises qui obtiennent les deux élargissent leur part adressable sur le marché nord-américain du sable de silice sans nécessairement augmenter les tonnages.

Leaders du secteur nord-américain du sable de silice

Badger Mining Corporation

Covia Holdings LLC

U.S. Silica

Atlas Energy Solutions

SmartSand, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Sio Silica, une entreprise basée en Alberta, s'est associée à l'Université du Manitoba pour lancer un réseau de surveillance des eaux souterraines. Cette initiative intervient alors que Sio Silica intensifie ses efforts pour extraire du sable de l'aquifère gréseux situé sous la municipalité rurale de Springfield au Manitoba.

- Février 2026 : L'Inde a officiellement rejoint l'accord Pax Silica avec les États-Unis. Ce partenariat stratégique vise à sécuriser l'ensemble de la chaîne d'approvisionnement en silicium, de l'extraction minérale à la fabrication de puces d'intelligence artificielle, afin de contrer la domination de la Chine sur le marché.

Périmètre du rapport sur le marché nord-américain du sable de silice

Le sable de silice est un type de sable à haute teneur en dioxyde de silicium (SiO2). C'est un matériau naturel que l'on trouve dans de nombreuses régions du monde. Le sable de silice est utilisé dans une variété d'applications, notamment la fabrication du verre, les fonderies et la fracturation hydraulique, entre autres.

Le marché nord-américain du sable de silice est segmenté par secteur d'utilisation final, forme du produit, taille de maille/grain, méthode de traitement et géographie. Le segment des secteurs d'utilisation final comprend la fabrication de verre, la fonderie, la production chimique, les matériaux de construction, les peintures et revêtements, la céramique et les réfractaires, la filtration et le traitement de l'eau, le pétrole et le gaz, et d'autres usages de niche. Par forme de produit, le marché est segmenté en sable de fracturation naturel, sable blanc du Nord, sable brun de bassin, sable de qualité verre, sable de qualité fonderie et silice haute pureté (plus de 99,9 % de SiO2). Par taille de maille/grain, le marché est segmenté en moins de 70 mesh, 70-120 mesh, 120-200 mesh et plus de 200 mesh. Par méthode de traitement, le marché est segmenté en sable de silice humide et sable sec et tamisé. Le rapport couvre également la taille du marché et les prévisions pour le marché nord-américain du sable de silice dans 3 pays de la région nord-américaine. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base du volume (tonnes).

| Fabrication de verre |

| Fonderie |

| Pétrole et gaz (fracturation/agent de soutènement) |

| Matériaux de construction |

| Filtration et traitement de l'eau |

| Production chimique |

| Céramique et réfractaires |

| Peintures et revêtements |

| Autres usages de niche |

| Sable de fracturation naturel |

| Sable blanc du Nord |

| Sable brun de bassin |

| Sable de qualité verre |

| Sable de qualité fonderie |

| Silice haute pureté (plus de 99,9 % de SiO₂) |

| Moins de 70 mesh |

| 70-120 mesh |

| 120-200 mesh |

| Plus de 200 mesh |

| Sable de silice humide |

| Sable sec et tamisé |

| États-Unis |

| Canada |

| Mexique |

| Par secteur d'utilisation final | Fabrication de verre |

| Fonderie | |

| Pétrole et gaz (fracturation/agent de soutènement) | |

| Matériaux de construction | |

| Filtration et traitement de l'eau | |

| Production chimique | |

| Céramique et réfractaires | |

| Peintures et revêtements | |

| Autres usages de niche | |

| Par forme de produit | Sable de fracturation naturel |

| Sable blanc du Nord | |

| Sable brun de bassin | |

| Sable de qualité verre | |

| Sable de qualité fonderie | |

| Silice haute pureté (plus de 99,9 % de SiO₂) | |

| Par taille de maille/grain | Moins de 70 mesh |

| 70-120 mesh | |

| 120-200 mesh | |

| Plus de 200 mesh | |

| Par méthode de traitement | Sable de silice humide |

| Sable sec et tamisé | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché nord-américain du sable de silice en 2026 ?

L'offre s'établit à 43,00 millions de tonnes en 2026, en bonne voie pour atteindre 53,80 millions de tonnes d'ici 2031 à un CAGR de 4,58 %.

Quel secteur d'utilisation final connaît la croissance la plus rapide en Amérique du Nord ?

La filtration et le traitement de l'eau affichent la croissance la plus rapide avec un CAGR de 5,31 % jusqu'en 2031, les services publics modernisant leurs installations.

Pourquoi les grades de silice haute pureté gagnent-ils en importance ?

Le financement de la loi CHIPS pour les capacités nationales de semiconducteurs et la demande en plaquettes photovoltaïques stimulent un CAGR de 5,51 % dans les volumes haute pureté.

Quelles sont les perspectives pour le sable du Permien de bassin ?

Malgré la baisse du nombre de plateformes, les achèvements de puits et les avantages de coût maintiennent la demande de sable sec de bassin, soutenant les expéditions à court terme.

Comment la demande mexicaine influencera-t-elle les flux commerciaux régionaux ?

Les projets de verre et de construction liés à la délocalisation de proximité stimulent les importations mexicaines, bénéficiant aux mines du Texas et du Nouveau-Mexique capables de satisfaire les spécifications de 98 % de SiO₂.

Dernière mise à jour de la page le: