Taille et part du marché de la silice précipitée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

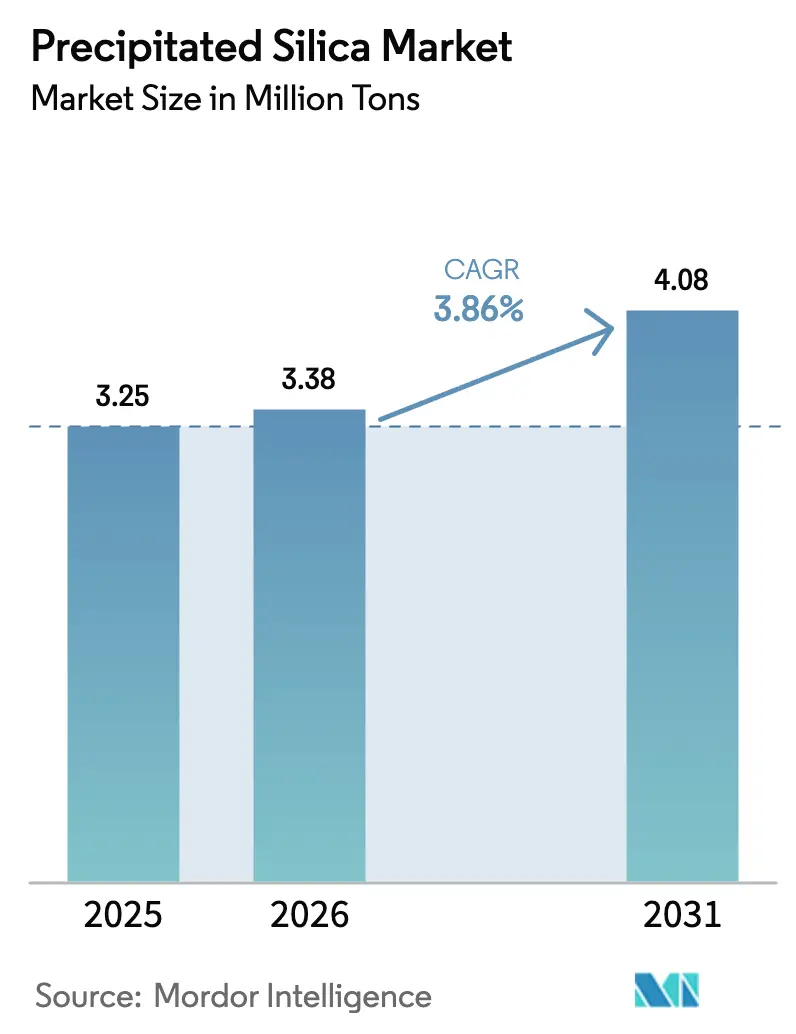

| Volume du Marché (2026) | 3.38 Millions de tonnes |

| Volume du Marché (2031) | 4.08 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la silice précipitée par Mordor Intelligence

La taille du marché de la silice précipitée devrait passer de 3,25 millions de tonnes en 2025 à 3,38 millions de tonnes en 2026, pour atteindre 4,08 millions de tonnes d'ici 2031, avec un TCAC de 3,86 % sur la période 2026-2031. Cette dynamique est portée par les formulations de pneumatiques pour véhicules électriques (VE) qui exigent des grades caoutchouc plus performants, ainsi que par l'approbation par les autorités réglementaires alimentaires de la silice amorphe ultra-pure pour les produits à étiquette propre. Les procédés par voie humide représentent encore 75,21 % du volume de 2025, mais la production par voie sèche progresse à un rythme annuel de 4,89 % à mesure que les producteurs recherchent une intensité énergétique plus faible et des applications de niche pour les séparateurs de batteries. L'Asie-Pacifique détient une part de 50,24 % en 2025 et mène la croissance future avec un TCAC de 3,95 % sur 2026-2031, soutenue par des projets de valorisation des cendres de balle de riz qui réduisent les coûts de matières premières de 15 à 20 % par rapport aux filières conventionnelles au silicate de sodium. L'intensité concurrentielle reste modérée, les cinq plus grands fournisseurs détenant environ la moitié de la capacité installée, tandis que les acteurs de taille intermédiaire développent des lignes à base de biomasse et des grades ultra-purs pour les batteries lithium-ion.

Principaux enseignements du rapport

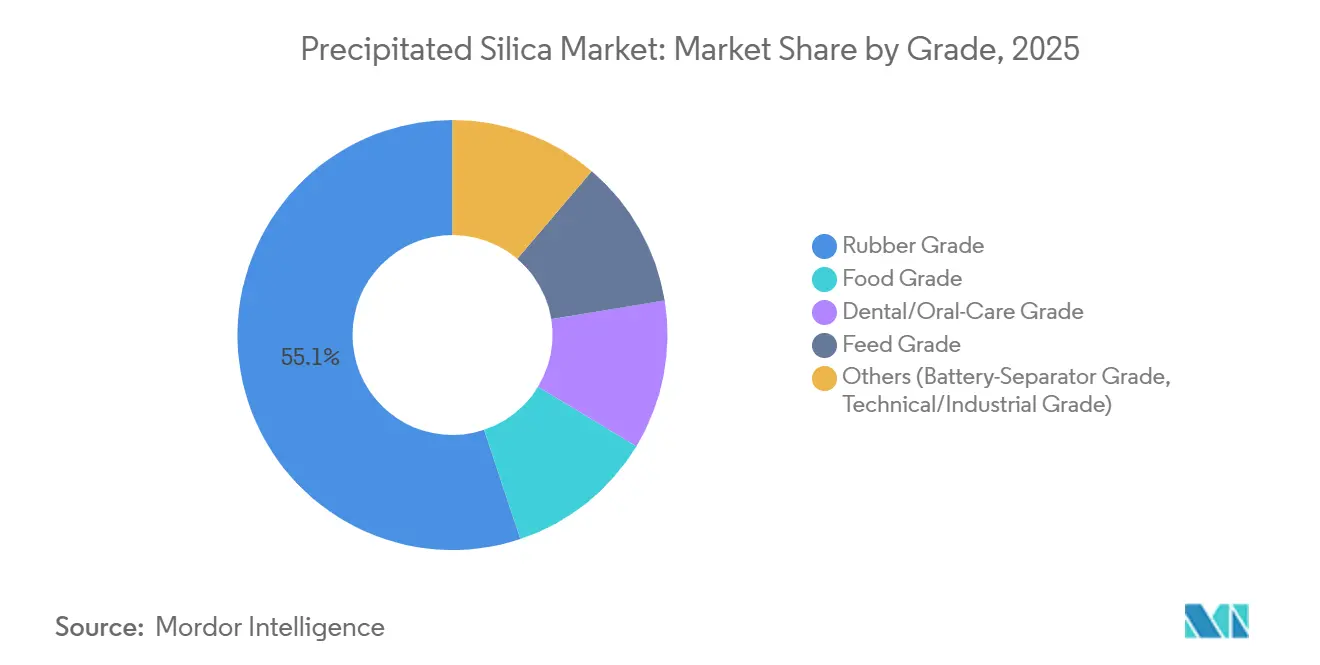

- Par grade, le grade caoutchouc détenait 55,12 % de la part de marché de la silice précipitée en 2025, tandis que le grade alimentaire devrait afficher le TCAC le plus rapide, à 4,56 %, jusqu'en 2031.

- Par forme, la poudre dominait avec une part de chiffre d'affaires de 48,31 % en 2025 ; les billes devraient se développer à un TCAC de 6,34 % jusqu'en 2031.

- Par procédé de production, la voie humide représentait 75,21 % du marché de la silice précipitée en 2025, tandis que la voie sèche devrait croître de 4,89 % par an durant 2026-2031.

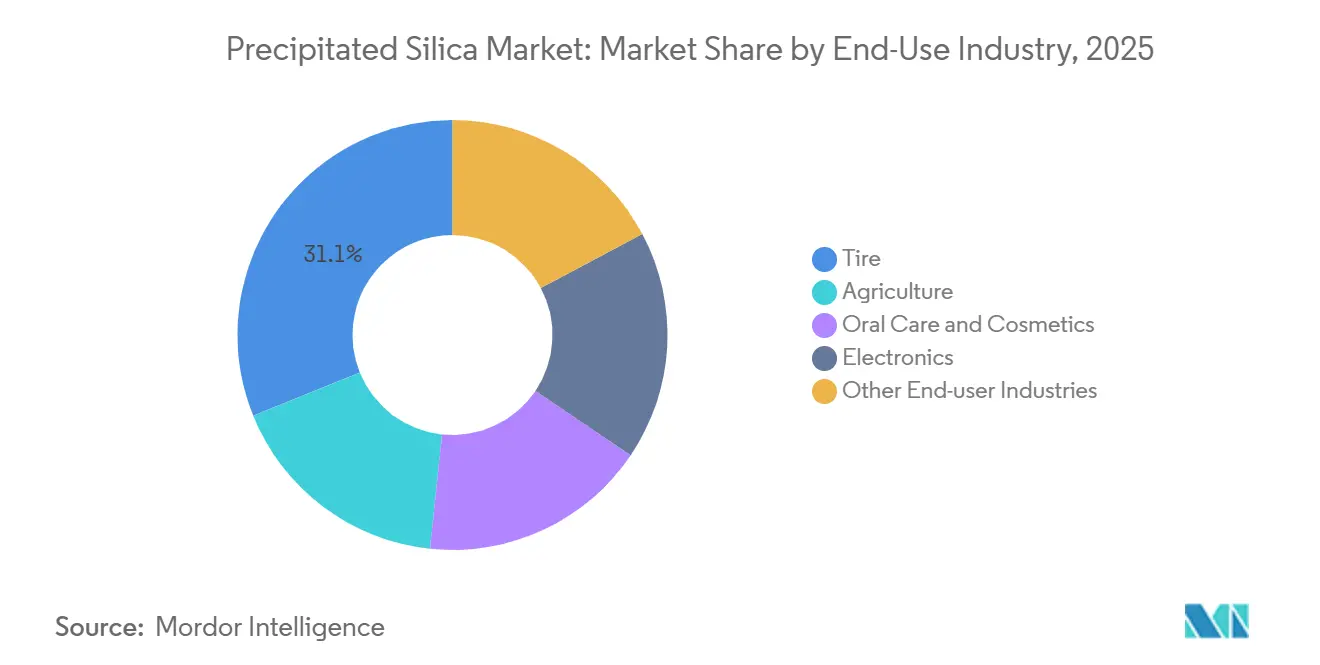

- Par secteur d'utilisation finale, les pneumatiques représentaient 31,12 % du volume mondial en 2025 ; les applications de soins bucco-dentaires et cosmétiques progressent à un TCAC de 4,20 % jusqu'en 2031.

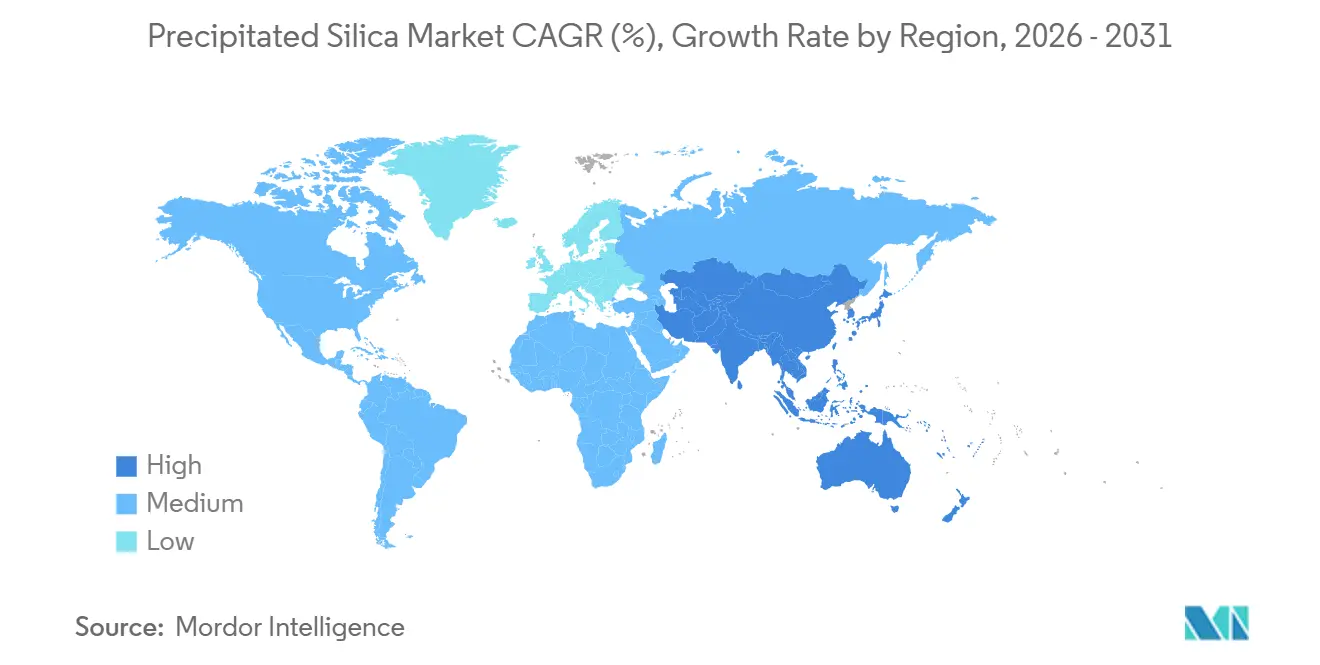

- Par géographie, l'Asie-Pacifique a capté 50,24 % de la demande mondiale en 2025 et mène la croissance avec un TCAC de 3,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la silice précipitée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande liée à l'électrification pour les pneumatiques VE renforcés à la silice | +0.9% | Mondial, concentré en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur des pneumatiques verts à faible résistance au roulement | +0.7% | UE, Amérique du Nord, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Adoption de la silice alimentaire dans les formulations à étiquette propre | +0.5% | Amérique du Nord, UE, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Montée en puissance de la silice issue de l'économie circulaire des cendres de balle de riz | +0.6% | Chine, Inde, Thaïlande, Viêt Nam | Long terme (≥ 4 ans) |

| Silice haute pureté pour les séparateurs de batteries Li-ion | +0.4% | Asie-Pacifique, pôles VE d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande liée à l'électrification pour les pneumatiques VE renforcés à la silice

Le couple instantané et les batteries plus lourdes accélèrent l'usure des pneumatiques pour véhicules électriques, mais les objectifs d'autonomie contraignent les constructeurs automobiles à limiter la résistance au roulement. L'augmentation des charges de silice précipitée de 10 à 15 phr à 20 à 30 phr réduit l'hystérésis jusqu'à 25 % tout en préservant l'adhérence[1]Communications d'entreprise, Evonik Industries, evonik.com. La Chine a produit 9,5 millions de véhicules électriques à batterie et hybrides rechargeables en 2025, chacun consommant quatre à cinq pneumatiques dont la teneur en silice est supérieure de 40 à 60 % à celle des modèles à combustion, ce qui représente environ 50 000 à 70 000 tonnes de demande annuelle supplémentaire au niveau local. Le resserrement des seuils d'étiquetage des pneumatiques dans l'UE, entré en vigueur mi-2024, renforce cette évolution, et les équipementiers nord-américains ont adopté des spécifications d'approvisionnement similaires, intégrant la silice dans les conceptions de pneumatiques de base indépendamment des fluctuations du prix du pétrole. Cette tendance ancre une croissance structurelle pour le marché de la silice précipitée, incitant les producteurs à investir dans des capacités dédiées aux grades VE dans toutes les régions.

Pression réglementaire en faveur des pneumatiques verts à faible résistance au roulement

Les règles relatives à la consommation moyenne de carburant des entreprises fixent des objectifs de 49 miles par gallon pour les voitures particulières de l'année modèle 2026 aux États-Unis, obligeant les constructeurs automobiles à imposer des pneumatiques à faible résistance au roulement capables d'offrir des économies de carburant de 3 à 5 %[2]Centre statistique, Administration nationale de la sécurité routière, nhtsa.dot.gov. Les procédures d'essai ASTM F2493 et l'harmonisation ISO 28580 permettent aux fabricants de pneumatiques de valider les formulations à base de silice de manière cohérente dans le monde entier. Le Japon et la Corée du Sud n'attribuent les meilleures notes d'étiquetage des pneumatiques qu'aux coefficients de résistance au roulement inférieurs à 9,0, un niveau pratiquement inaccessible sans renforcement à la silice, et les deux marchés ont dépassé 70 % de pénétration de la silice dans les pneumatiques pour voitures particulières en 2025. Ces politiques synchronisées constituent un plancher de conformité qui protège le marché de la silice précipitée des cycles de prix à court terme, soutenant ainsi les pipelines d'expansion des capacités.

Adoption de la silice alimentaire dans les formulations à étiquette propre

Les distributeurs et les consommateurs privilégient les listes d'ingrédients courtes, ce qui incite les industriels de l'alimentation à remplacer les agents anti-agglomérants synthétiques par de la silice précipitée amorphe. La FDA américaine classe le dioxyde de silicium comme Généralement Reconnu comme Sûr jusqu'à 2 % en poids dans les poudres alimentaires. Sa surface spécifique de 150 à 200 m²/g adsorbe efficacement l'humidité ambiante, empêchant l'agglomération dans le sel, les mélanges pour boissons et les mélanges d'épices, même dans des entrepôts à humidité tropicale. Innova Market Insights a enregistré une hausse de 8 % des lancements mondiaux à étiquette propre en 2024, et 22 % des nouveaux produits en mélange sec contenaient du dioxyde de silicium. Les fournisseurs certifient désormais leurs lignes de production selon les normes ISO 22000 et FSSC 22000, renforçant la confiance des marques. Par conséquent, les volumes de grade alimentaire soutiennent une partie du TCAC prévu de 4,56 % et élargissent la répartition géographique du marché de la silice précipitée au-delà des pôles automobiles.

Montée en puissance de la silice issue de l'économie circulaire des cendres de balle de riz

L'Asie brûle environ 200 millions de tonnes de balle de riz par an, produisant des cendres contenant 85 à 95 % de silice. La conversion de ce sous-produit de biomasse évite l'extraction de quartz vierge et ramène le coût des matières premières à 30 à 50 USD/t, contre 150 à 180 USD/t pour le silicate de sodium et l'acide sulfurique. Le chiffre d'affaires de la silice à base de cendres en Chine s'élevait à 430 millions CNY (60 millions USD) en 2024 et devrait dépasser 1 milliard CNY (140 millions USD) d'ici 2030. L'accord d'approvisionnement conclu par Evonik en 2024 avec Phichit Bio Power en Thaïlande réduit les dépenses en matières premières de 15 à 20 % et diminue les émissions de portée 3, en accord avec les mécanismes d'ajustement carbone aux frontières de l'UE. Le modèle se déploie aisément en Inde, au Viêt Nam et en Indonésie, offrant aux acteurs locaux un avantage structurel en termes de coûts et incitant les producteurs mondiaux à repenser leurs portefeuilles de matières premières. Cette efficacité des ressources renforce la résilience du marché de la silice précipitée sur le long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tension sur l'approvisionnement en acide sulfurique entraînant une hausse des coûts | -0.60% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des cycles de production des équipementiers automobiles | -0.50% | Mondial, concentré en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2 à 4 ans) |

| Réaction négative des consommateurs face aux micro-plastiques de silice (soins personnels) | -0.10% | UE, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tension sur l'approvisionnement en acide sulfurique entraînant une hausse des coûts

La synthèse de la silice précipitée nécessite 0,3 à 0,4 tonne d'acide sulfurique par tonne de produit. La production américaine de soufre élémentaire a reculé de 5 % à 8,2 millions de tonnes en 2024, faisant grimper les prix contractuels de l'acide à Tampa de 69 USD/t au premier trimestre 2024 à 116 USD/t en fin d'année, soit une hausse de 68 %. Les prix au comptant chinois ont progressé encore plus rapidement en raison des arrêts de fonderies et des restrictions à l'exportation. Les producteurs envisagent une intégration en amont dans la récupération du soufre, mais les usines de régénération coûtent plus de 50 millions USD et les retours sur investissement s'étendent au-delà de cinq ans. Ces hausses de coûts compriment les marges brutes, en particulier pour les grades poudre de commodité, et freinent l'appétit pour l'investissement à court terme sur le marché de la silice précipitée.

Volatilité des cycles de production des équipementiers automobiles

Les pneumatiques représentent 31,12 % des volumes de 2025, et les commandes d'équipement d'origine fluctuent avec la production de véhicules légers. Les pénuries de semi-conducteurs, les conflits sociaux et la volatilité des coûts du crédit ont fait reculer la production mondiale de 3 % début 2025, perturbant les plannings des usines de pneumatiques. Une baisse d'un point de la production de véhicules supprime environ 15 000 à 20 000 tonnes de demande de silice, faisant passer le taux d'utilisation des capacités en dessous du seuil de rentabilité de 75 %. Les fournisseurs diversifiés dans l'alimentation, les soins bucco-dentaires et l'électronique résistent mieux aux chocs, mais les spécialistes mono-produit des pneumatiques subissent une volatilité plus aiguë. La cyclicité persistante plafonne le potentiel de hausse du marché de la silice précipitée, même si les tendances à long terme de l'électrification restent favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : le caoutchouc domine toujours tandis que l'alimentaire accélère

La silice de grade caoutchouc détenait 55,12 % du volume en 2025, reflétant son utilisation ancrée dans les bandes de roulement de pneumatiques à faible résistance au roulement. Les volumes de grade alimentaire, bien que plus faibles, progressent à un TCAC de 4,56 % jusqu'en 2031, le plus rapide parmi tous les grades, à mesure que les grandes marques mondiales adoptent des agents anti-agglomérants à étiquette propre. Les abrasifs dentaires à base de silice ont atteint environ 500 millions USD en 2025, soutenus par la pénétration croissante du dentifrice dans les économies émergentes. Ces dynamiques maintiennent les volumes de caoutchouc à un niveau élevé, mais la croissance incrémentale provient de plus en plus des niches alimentaires et de soins bucco-dentaires, diversifiant les sources de revenus au sein du marché de la silice précipitée.

Des cadres réglementaires stables, la règle GRAS de la FDA 21 CFR 172.480 et l'avis de l'EFSA de 2018, réduisent le risque de reformulation pour les industriels de l'alimentation, soutenant l'expansion de ce grade. Par ailleurs, la matière première issue des cendres de balle de riz démontre que les filières biomasse peuvent atteindre des surfaces spécifiques adaptées aux pneumatiques, réduisant l'écart de coût avec les acteurs établis de la voie humide. D'ici 2031, les grades alimentaires et de soins bucco-dentaires réunis pourraient approcher un tiers de la taille du marché de la silice précipitée pour les applications spécialisées, remettant en cause la domination traditionnelle des composés caoutchouc.

Par forme : la poudre domine mais les billes progressent fortement

La poudre représentait 48,31 % des expéditions de 2025 en raison de sa facilité de dispersion dans le caoutchouc et les plastiques. Les billes, cependant, progressent à un TCAC de 6,34 % grâce à la demande en dentifrice et en gels cosmétiques, où des sphères uniformes évitent les grains et maintiennent la fluidité. Des investissements dans la pulvérisation-séchage de 5 à 10 millions USD par ligne ont augmenté la capacité de production de billes à Taïwan, au Japon et en Inde, réduisant les délais d'approvisionnement. La poudre restera le produit de base, mais les billes sont appelées à constituer un sous-segment premium du marché de la silice précipitée, soutenues par les réglementations sur les micro-plastiques qui excluent la silice inorganique des restrictions sur les polymères.

La morphologie particulaire homogène permet aux billes de répondre aux exigences européennes de remplacement des microbilles, et les marques de soins bucco-dentaires capitalisent sur des arguments marketing autour d'une dissolution plus rapide. Les granulés continuent de servir les mélanges agricoles, tandis que les micro-perles occupent des positions de niche dans les cosmétiques et les revêtements. En conséquence, les billes pourraient dépasser 20 % des ventes par forme d'ici 2031, modifiant la composition des revenus et augmentant les prix de vente moyens sur l'ensemble du marché de la silice précipitée.

Par procédé de production : la voie humide prévaut tandis que la voie sèche gagne des parts

Le traitement par voie humide a généré 75,21 % du volume de 2025 grâce à sa capacité à atteindre des surfaces spécifiques de 150 à 250 m²/g, essentielles pour les grades premium de pneumatiques et de soins bucco-dentaires. Le traitement par voie sèche rattrape son retard, avec un TCAC de 4,89 %, notamment dans les revêtements et les plastiques, où 80 à 100 m²/g suffisent. Les usines à voie sèche évitent totalement l'acide et peuvent utiliser le CO₂ des gaz de combustion, s'inscrivant dans les narratifs d'économie circulaire en Europe et en Chine. Les coûts d'investissement sont inférieurs de 20 % à ceux des usines à voie humide, mais la polyvalence des produits reste plus limitée. Néanmoins, la moindre intensité énergétique positionne le traitement par voie sèche comme une alternative crédible pour les applications de commodité au sein du marché de la silice précipitée.

Les usines à voie humide sont exposées aux coûts variables de l'acide sulfurique et doivent gérer le sous-produit de sulfate de sodium, engendrant parfois 20 à 30 USD/t de coûts d'élimination ou de logistique. Des filières hybrides biomasse-voie humide en phase pilote en Chine visent des réductions d'énergie de 15 à 20 %, laissant entrevoir une convergence. À long terme, les technologies à voie sèche pourraient dépasser 30 % de la taille du marché de la silice précipitée à mesure que les critères de durabilité se renforcent.

Par secteur d'utilisation finale : les pneumatiques ancrent le marché, les soins bucco-dentaires surpassent

Les pneumatiques ont absorbé 31,12 % de la demande de 2025, cimentant le rôle d'ancrage du secteur. Pourtant, les soins bucco-dentaires et les cosmétiques progressent à un TCAC de 4,20 % jusqu'en 2031, à mesure que la pénétration du dentifrice s'élargit en Asie et en Amérique latine. L'électronique, principalement les revêtements pour séparateurs de batteries, offre des volumes faibles mais en forte croissance, tandis que l'agriculture et les revêtements industriels progressent en ligne avec le PIB. Si l'adoption des véhicules électriques atteint les objectifs politiques, l'intensité en silice des pneumatiques pourrait augmenter de 10 à 15 phr supplémentaires, maintenant la croissance absolue du tonnage de pneumatiques malgré la maturité des marchés automobiles. Par ailleurs, la dispersion géographique de la demande en soins bucco-dentaires équilibre les fluctuations cycliques de l'automobile, stabilisant la composition des revenus du marché de la silice précipitée.

La clarté réglementaire est un atout ; la monographie anticaries de la FDA autorise jusqu'à 10 % en poids de dioxyde de silicium dans le dentifrice, et le règlement européen sur les cosmétiques le répertorie sans plafond de concentration. Ces garde-fous encouragent les formulateurs. La demande pour les séparateurs de batteries, bien que naissante, bénéficie de prix premium et élève la barrière technologique à l'entrée, renforçant les avantages concurrentiels des acteurs établis disposant de capacités de traitement ultra-pur. Cette interaction soutient des voies de croissance multi-segments pour le marché de la silice précipitée.

Analyse géographique

L'Asie-Pacifique a conservé 50,24 % du volume de 2025 et devrait afficher un TCAC de 3,95 % jusqu'en 2031. La production de 9,5 millions de véhicules électriques en Chine en 2025 soutient la demande locale en silice de grade pneumatique, tandis que les projets de cendres de balle de riz en Chine, en Inde et en Thaïlande ouvrent des approvisionnements à faible coût. Le Japon et la Corée du Sud imposent des grades d'étiquetage des pneumatiques stricts qui exigent un renforcement à la silice, poussant la pénétration régionale au-delà de 70 %. Les partenariats biomasse thaïlandais, tels que le projet de Evonik à Map Ta Phut, renforcent la sécurité des matières premières et les références carbone. Cette dynamique maintient l'Asie au cœur du cycle d'investissement du marché de la silice précipitée.

En Amérique du Nord et en Europe, l'expansion de Evonik à Charleston, opérationnelle en janvier 2026, augmente la capacité de traitement par voie humide de 50 % pour répondre aux commandes croissantes de pneumatiques VE, tandis que l'acquisition par Qemetica des actifs de PPG a ajouté 200 000 t/an entre Lake Charles et Delfzijl. Le resserrement de l'étiquetage des pneumatiques dans l'UE et les interdictions de micro-plastiques accélèrent la substitution par la silice dans les canaux automobiles et de soins personnels. Cependant, l'inflation des prix de l'acide sulfurique pèse sur les producteurs européens et américains, mettant en évidence les disparités de structure de coûts au sein du marché de la silice précipitée.

L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des poches de croissance sélectives. L'industrie brésilienne des pneumatiques s'est redressée parallèlement à 2,1 millions de ventes de véhicules en 2024, stimulant la demande locale. Les mélangeurs d'engrais argentins utilisent la silice comme agent d'écoulement, tandis que les pays du Conseil de coopération du Golfe visent à intégrer en amont la silice spécialisée dans les clusters pétrochimiques en aval. Les coûts logistiques depuis l'Asie ajoutent souvent 100 à 150 USD/t, protégeant les fournisseurs établis de la voie humide. Ces régions restent donc des opportunités stratégiques de second rang au sein du paysage du marché de la silice précipitée.

Paysage concurrentiel

Le marché de la silice précipitée est modérément consolidé. La différenciation technologique est centrée sur la modification de surface et l'efficacité des procédés. L'usine de Evonik à Weston, dans le Michigan, produit de la silice colloïdale d'une pureté supérieure à 99,5 % pour les séparateurs de batteries, tandis que la filière bio-circulaire de Solvay à Livourne valorise les cendres de balle de riz pour réduire les émissions de portée 3. Les dépôts de brevets relatifs aux traitements à l'organosilane ont atteint 47 en 2024, signalant une intensité accrue de la R&D. Les producteurs chinois déploient des algorithmes d'apprentissage automatique pour réduire la variabilité des lots en dessous de 3 %, ce qui se traduit par des économies de 15 à 20 USD/t et élève les barrières concurrentielles. Ces initiatives renforcent le profil dynamique et orienté vers l'innovation du marché de la silice précipitée.

Leaders du secteur de la silice précipitée

Cabot Corporation

Evonik Industries AG

Solvay

W. R. Grace & Co.

Quechen Silicon Chemical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Tata Chemicals Ltd. a approuvé un investissement visant à étendre ses installations de production dans le Gujarat et le Tamil Nadu, en Inde. Une partie de cet investissement est destinée à augmenter la capacité de fabrication de silice précipitée dans l'usine de Cuddalore de la société au Tamil Nadu.

- Juillet 2025 : Aksharchem India Ltd. a étendu son usine de silice précipitée dans le Gujarat, en Inde, augmentant sa capacité de 6 000 tonnes par an. Cette expansion porte la capacité totale de production de silice précipitée de la société à 18 000 tonnes par an. L'augmentation de capacité vise à mieux servir les industries des pneumatiques et du caoutchouc.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit la silice précipitée comme le dioxyde de silicium amorphe produit lorsque le silicate de sodium est neutralisé par un acide minéral, puis précipité, filtré, lavé, séché et broyé. Le périmètre couvre les grades poudre, billes et micro-perles utilisés comme additifs de renforcement, d'épaississement, de contrôle de l'écoulement ou anti-agglomérants dans les pneumatiques, le caoutchouc technique, les dentifrices, les agrochimiques, l'alimentation et les revêtements industriels.

(Exclusions du périmètre) La silice pyrogénée, le gel de silice, le quartz cristallin et le sable de silice naturel ne sont pas pris en compte.

Aperçu de la segmentation

- Par grade

- Grade caoutchouc

- Grade alimentaire

- Grade dentaire/soins bucco-dentaires

- Grade alimentation animale

- Autres (grade séparateur de batterie et grade technique/industriel)

- Par forme

- Poudre

- Billes

- Micro-perles

- Granulés

- Par procédé de production

- Voie humide

- Voie sèche

- Par secteur d'utilisation finale

- Agriculture

- Soins bucco-dentaires et cosmétiques

- Pneumatiques

- Électronique

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables des achats chez des fabricants de pneumatiques asiatiques, des formulateurs de soins bucco-dentaires en zone EMEA et des producteurs de silice nord-américains. Ces entretiens ont permis de vérifier les taux d'utilisation, de recueillir les écarts de prix spécifiques aux régions et de combler les lacunes identifiées lors de la collecte secondaire.

Recherche documentaire

Nous avons recueilli des signaux de base auprès de sources de premier rang telles que les flux UN Comtrade HS 281122/281123, Eurostat PRODCOM et les chapitres sur la silice de l'Institut d'études géologiques des États-Unis, puis nous les avons croisés avec les données d'expéditions de pneumatiques de l'Association des fabricants de pneumatiques des États-Unis et les notes des associations professionnelles publiées par l'IRSG et Cefic. Les rapports annuels 10-K des entreprises, les rapports environnementaux et les clusters de brevets accessibles via Questel et D&B Hoovers ont permis de clarifier les capacités installées, les nouveaux projets et les prix de vente typiques. Les gazettes douanières gouvernementales et les statistiques nationales ont complété les informations sur la demande régionale. Les sources citées sont illustratives ; de nombreuses publications supplémentaires ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante production-plus-commerce qui convertit la production locale de silicate de sodium et les importations nettes en offre de silice précipitée, équilibrée par rapport aux bassins de demande dans les pneumatiques, les dentifrices, les revêtements et les supports de protection des cultures. Des vérifications ascendantes sélectives — consolidations de capacités de producteurs et estimations de prix de vente moyen × volume échantillonnées — affinent les totaux. Les principaux moteurs tels que la production de nouveaux pneumatiques, la part des véhicules électriques, la pénétration des soins bucco-dentaires, la substitution par les cendres de balle de riz et la disponibilité régionale de l'acide sulfurique alimentent une régression multivariée qui prolonge les volumes jusqu'en 2030. Lorsque les divulgations sont partielles, la production est déduite à partir des normes de consommation d'énergie et d'acide.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'un contrôle de variance par rapport aux courbes historiques des échanges commerciaux, d'une révision par des analystes seniors et d'une actualisation de dernière minute avant publication. Nous mettons à jour les modèles annuellement et publions des révisions intermédiaires lorsque des arrêts d'usines, des changements réglementaires ou des opérations de fusion-acquisition majeures modifient sensiblement les équilibres offre-demande.

Pourquoi la base de référence de Mordor Intelligence sur la silice précipitée est-elle fiable

Les chiffres du marché divergent souvent parce que certaines entreprises mélangent les unités de valeur et de volume, regroupent d'autres silices spécialisées ou appliquent des escalateurs de prix globaux. Notre modèle axé sur le volume, actualisé chaque année, s'ancre sur des données de production et d'échanges commerciaux vérifiables, puis intègre des contrôles de prix sélectifs pour assurer la cohérence interne.

La comparaison montre que notre sélection rigoureuse du périmètre, nos variables fondées sur des preuves et notre cadence d'actualisation régulière offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent reproduire en toute confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,32 millions de tonnes (2025) | ||

| 4,20 milliards USD (2024) | Cabinet de conseil mondial A | Applique un prix de vente moyen mondial unique, omet la prime des billes et les différences de composition régionale |

| 2,29 milliards USD (2023) | Association professionnelle B | Exclut les supports agrochimiques, rétro-projette à partir des données de pneumatiques de 2019 avec un TCAC linéaire |

La comparaison montre que notre sélection rigoureuse du périmètre, nos variables fondées sur des preuves et notre cadence d'actualisation régulière offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la silice précipitée ?

La taille du marché de la silice précipitée a atteint 3,38 millions de tonnes en 2026 et devrait atteindre 4,08 millions de tonnes d'ici 2031.

Quelle région mène la demande en silice précipitée ?

L'Asie-Pacifique détient 50,24 % du volume mondial et devrait croître à un TCAC de 3,95 % jusqu'en 2031, portée par la production de pneumatiques VE et les projets de cendres de balle de riz.

À quelle vitesse la silice précipitée de grade alimentaire croît-elle ?

Le volume de grade alimentaire progresse à un TCAC de 4,56 % à mesure que les marques recherchent des alternatives anti-agglomérantes à étiquette propre approuvées par la FDA et l'EFSA.

Quel facteur impacte le plus les coûts de production de la silice aujourd'hui ?

La tension sur l'approvisionnement en acide sulfurique a augmenté les coûts variables jusqu'à 68 % en Amérique du Nord, pesant sur les marges de la voie humide.

Qui sont les principaux acteurs de la silice précipitée ?

Evonik, Solvay, Quechen Silicon Chemical, W.R. Grace et Cabot détiennent collectivement environ 47 % de la capacité mondiale.

Dernière mise à jour de la page le: