Taille et part du marché de la surveillance de l'intégrité des fichiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

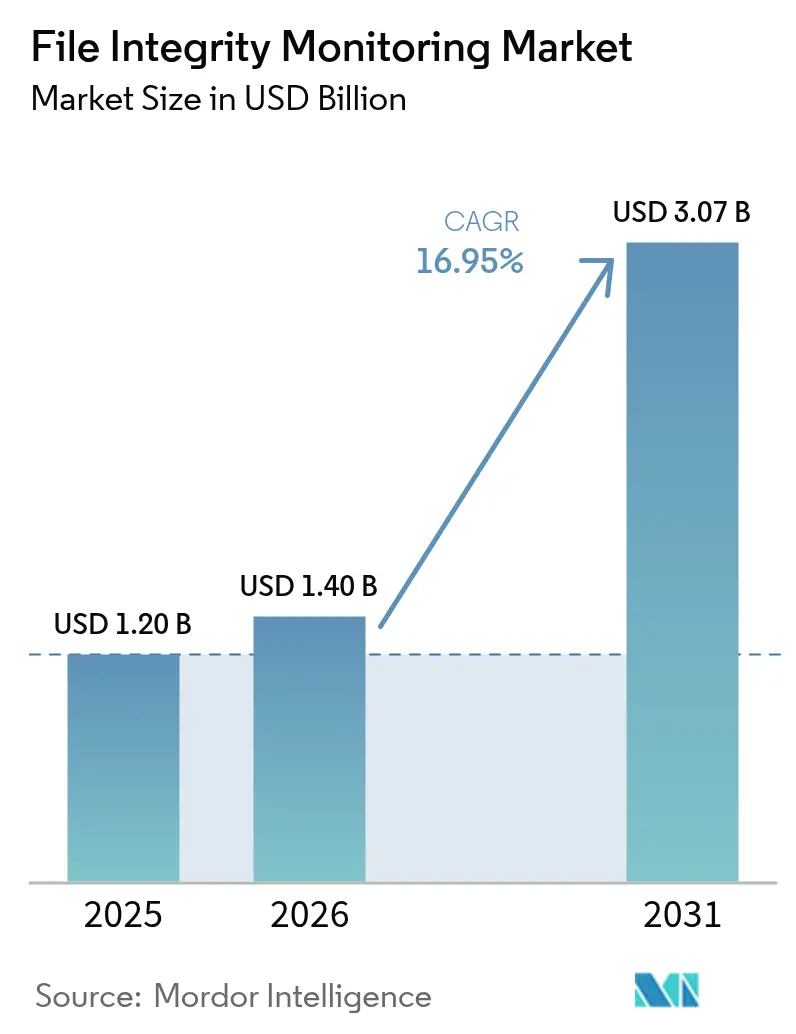

| Taille du Marché (2026) | 1.4 Milliards de dollars |

| Taille du Marché (2031) | 3.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de l'intégrité des fichiers par Mordor Intelligence

La taille du marché de la surveillance de l'intégrité des fichiers était évaluée à 1,20 milliard USD en 2025 et devrait croître de 1,40 milliard USD en 2026 pour atteindre 3,07 milliards USD d'ici 2031, à un TCAC de 16,95 % au cours de la période de prévision (2026-2031). La dynamique est portée par le renforcement des réglementations mondiales en matière de cybersécurité, l'expansion rapide des charges de travail cloud et la convergence des analyses de sécurité pilotées par l'IA qui réduisent la fatigue liée aux alertes. Les entreprises accordent la priorité à la détection des changements en temps réel, car les contrôles centrés sur le périmètre ne suffisent plus face aux attaques latérales et aux rançongiciels. La demande bénéficie également d'un pivot mondial vers les cadres de confiance zéro qui considèrent la surveillance de l'intégrité des fichiers comme fondamentale pour l'application du principe du moindre privilège. Dans tous les secteurs, la montée des exigences en matière de cyber-assurance et l'attention accrue des conseils d'administration sur la résilience opérationnelle propulsent davantage l'adoption de plateformes de surveillance modernes et cloud natives.

Principaux enseignements du rapport

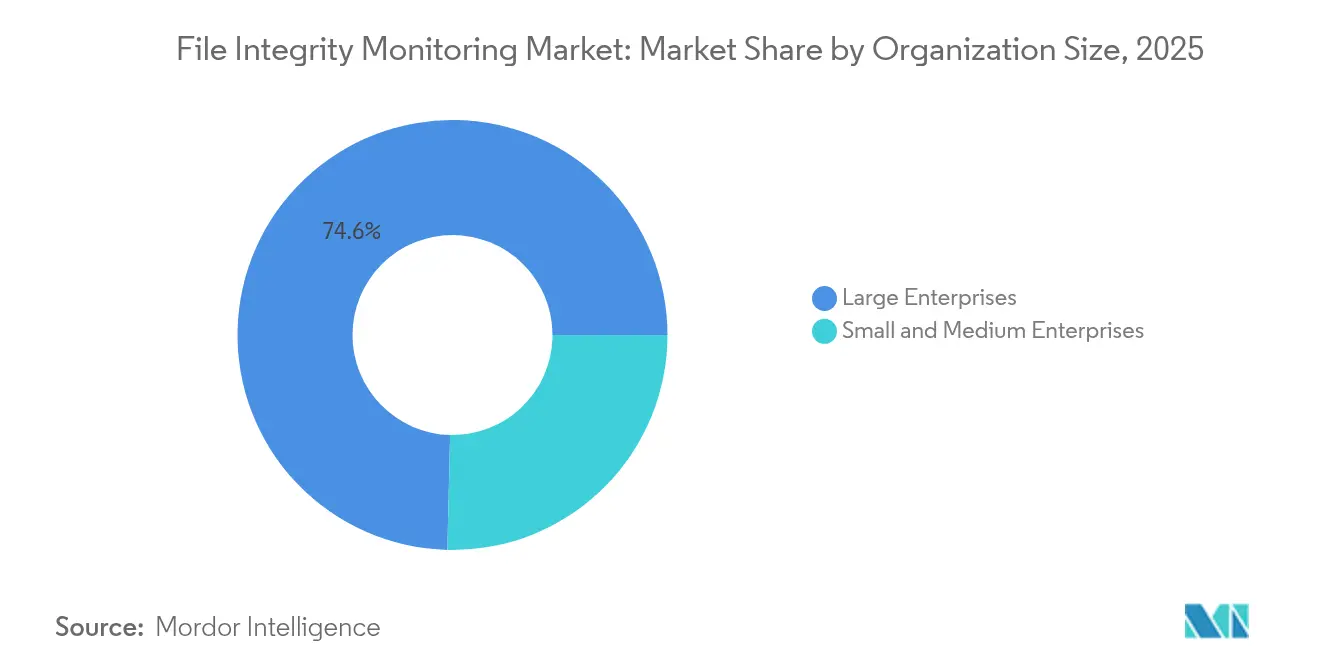

- Par taille d'organisation, les grandes entreprises détenaient 74,62 % de la part de marché de la surveillance de l'intégrité des fichiers en 2025, tandis que les petites et moyennes entreprises affichaient le TCAC le plus rapide de 17,05 % jusqu'en 2031.

- Par type de déploiement, les solutions cloud ont capturé 68,72 % des revenus en 2025 et progressent à un TCAC de 18,12 % jusqu'en 2031.

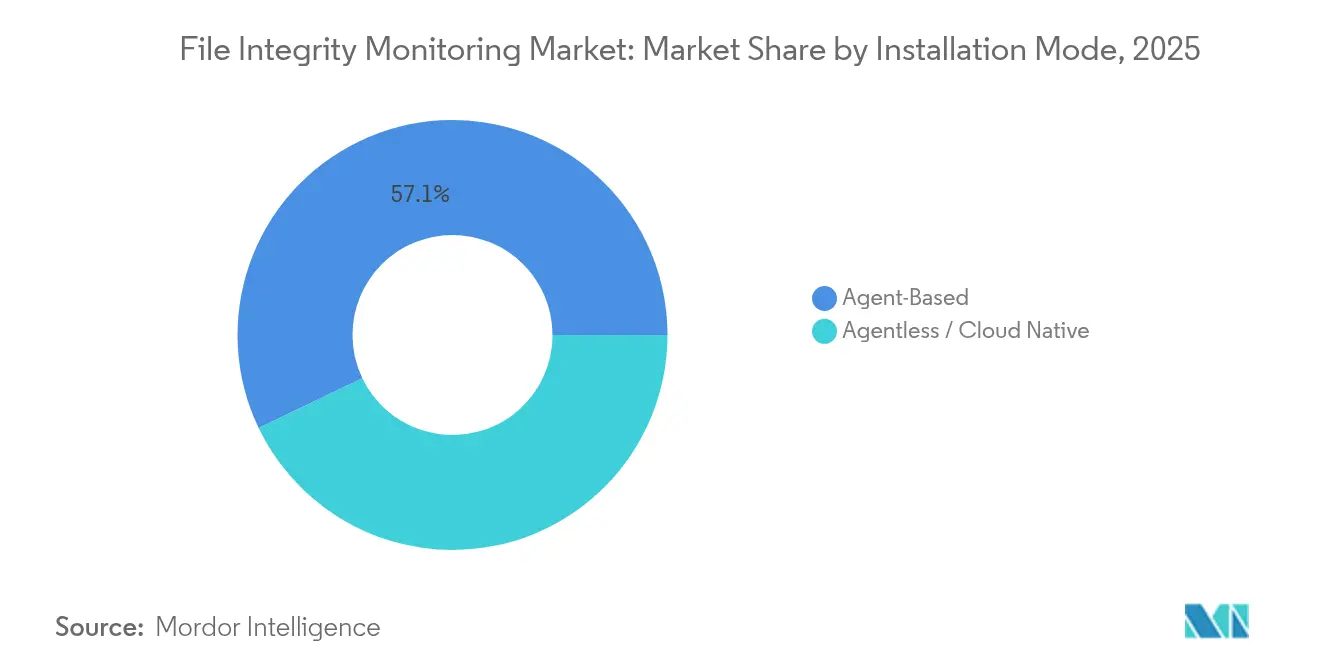

- Par mode d'installation, les outils basés sur agent étaient en tête avec une part de 57,12 % en 2025 ; les plateformes sans agent ont enregistré le TCAC le plus élevé de 17,22 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services financiers représentaient 26,35 % des revenus en 2025 ; l'hôtellerie devrait croître à un TCAC de 17,48 % jusqu'en 2031.

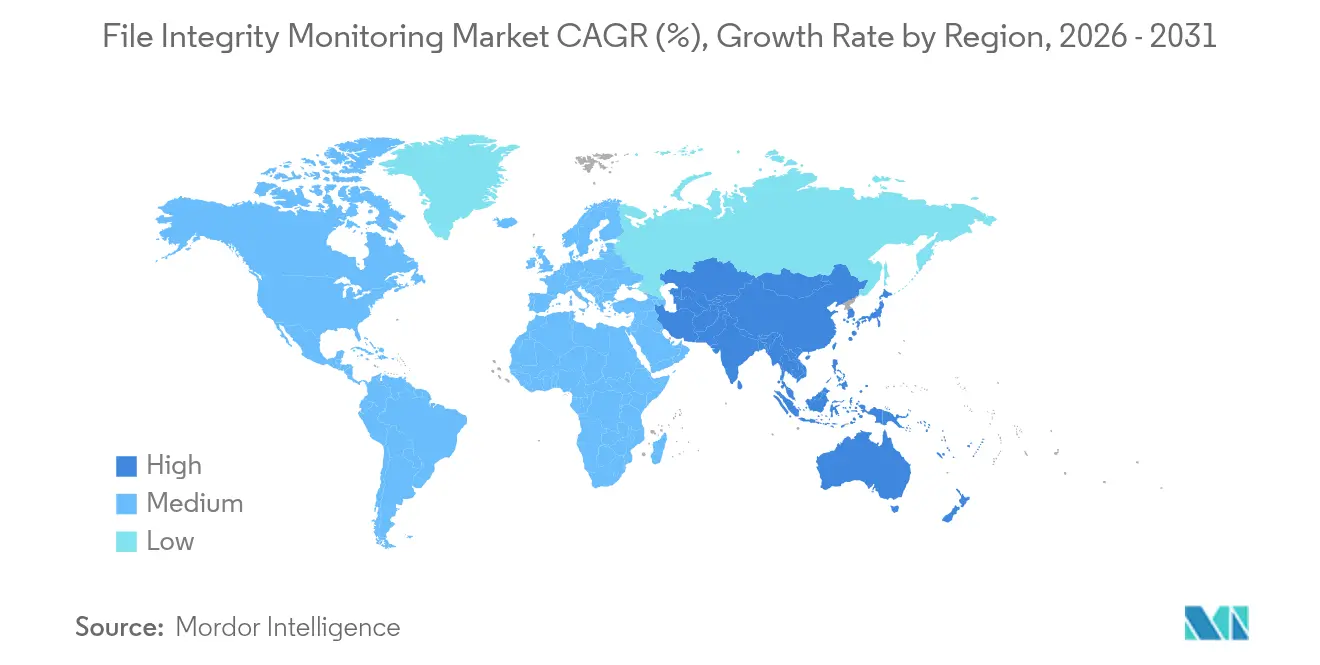

- Par géographie, l'Amérique du Nord représentait 28,45 % des revenus en 2025, tandis que l'Asie-Pacifique progressait à un TCAC de 17,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance de l'intégrité des fichiers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations de conformité réglementaire | +3.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Volume et sophistication croissants des violations de données | +2.8% | Mondial | Court terme (≤ 2 ans) |

| L'expansion des charges de travail cloud nécessite une surveillance de l'intégrité des fichiers cloud native | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption par les PME d'une surveillance de l'intégrité des fichiers SaaS abordable | +1.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Intégration du pipeline DevSecOps pour l'intégrité du code | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réduction du bruit pilotée par l'IA améliorant le retour sur investissement | +1.3% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Obligations de conformité réglementaire

Les institutions financières font face à l'amendement de mai 2025 de la partie 500 du DFS de New York qui exige une surveillance des accès privilégiés et une authentification multifacteur, rendant les systèmes de surveillance de l'intégrité des fichiers essentiels pour les preuves de piste d'audit. La Commission fédérale de réglementation de l'énergie a approuvé la norme NERC CIP-015-1, étendant la surveillance interne aux technologies opérationnelles dans les systèmes électriques en vrac. Les règles HIPAA mises à jour ajoutent le chiffrement et l'authentification multifacteur pour les informations de santé électroniques protégées, renforçant la demande de surveillance de l'intégrité dans le secteur de la santé.[1]Cyera, "Mises à jour de la règle de sécurité HIPAA 2025," cyera.io Les règles de divulgation des incidents de la SEC obligent les sociétés cotées à signaler les cyberévénements importants dans les quatre jours ouvrables, entraînant des exigences de détection des changements en temps réel. Les entreprises de paiement doivent également satisfaire aux critères de journalisation et de surveillance PCI DSS 4.0 d'ici mars 2025, positionnant les contrôles de surveillance de l'intégrité des fichiers comme infrastructure de base.

Volume et sophistication croissants des violations de données

Le coût moyen mondial des violations a atteint 4,88 millions USD en 2024 et devrait atteindre 5,00 millions USD en 2025, avec des incidents dans le secteur de la santé culminant à 9,77 millions USD. L'abus d'identifiants reste le vecteur d'attaque dominant, souvent dissimulé dans les divulgations publiques, soulignant la valeur d'une surveillance granulaire au niveau des fichiers. Les opérateurs du commerce de détail et de l'hôtellerie signalent que 39 % des incidents proviennent de fournisseurs tiers, et 82 % sont liés à des erreurs humaines, renforçant l'urgence d'une visibilité sur la chaîne d'approvisionnement.[2]Centre de partage et d'analyse d'informations sur le commerce de détail et l'hôtellerie, "Paysage des menaces dans le commerce de détail et l'hôtellerie 2025," rhisac.org Les entreprises mettant en œuvre l'IA et l'automatisation au sein des opérations de sécurité ont économisé en moyenne 2,22 millions USD par violation, validant l'investissement dans une surveillance de l'intégrité des fichiers pilotée par l'apprentissage automatique qui filtre le bruit et accélère la réponse.

L'expansion des charges de travail cloud nécessite une surveillance de l'intégrité des fichiers cloud native

L'adoption des conteneurs a atteint 80 % parmi les entreprises de plus de 500 employés, mais seulement 66 % disposent d'une stratégie de sécurité formelle, laissant un écart de couverture que la surveillance de l'intégrité des fichiers sans agent comble. Wiz a introduit un modèle hybride qui combine la découverte sans agent avec la surveillance en temps d'exécution pour protéger les ressources éphémères. Microsoft a intégré des capacités de surveillance de l'intégrité des fichiers dans Defender for Endpoint, permettant aux organisations de satisfaire aux contrôles CIS, PCI et NIST sans agents séparés. Dans les architectures de microservices, les risques internes s'intensifient en raison des privilèges DevOps élevés, incitant à des cadres qui vont au-delà des vérifications de fichiers traditionnelles. La découverte continue des actifs basée sur les API est devenue cruciale pour les environnements multicloud, éliminant l'impact sur les performances tout en maintenant une couverture complète.

Réduction du bruit pilotée par l'IA améliorant le retour sur investissement

L'IA a réduit le volume des alertes de vulnérabilité de 98 % et réduit les coûts de calcul de 30 % pour les utilisateurs du secteur de la santé déployant la plateforme de Sysdig.[3]Sysdig, "Rapport sur la sécurité cloud et l'IA 2025," sysdig.com Des fournisseurs tels que CrowdStrike et Palo Alto Networks affinent continuellement des modèles d'apprentissage automatique qui détectent les changements anormaux au niveau des points de terminaison. Le portefeuille de brevets d'IBM couvre la détection automatisée des intrusions et l'analyse prédictive, établissant des barrières à l'entrée tout en façonnant la dynamique concurrentielle. Les outils en langage naturel accélèrent désormais le triage des incidents en résumant les alertes pour les analystes, bien que la plupart des organisations préfèrent encore la supervision humaine pour la remédiation finale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de maintenance | -2.1% | Mondial, impact le plus élevé sur les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Fatigue opérationnelle liée aux alertes et pénurie de compétences | -1.8% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Angles morts des conteneurs et des microservices | -1.3% | Amérique du Nord et UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Passage à une infrastructure immuable réduisant le besoin de surveillance au niveau des fichiers | -0.9% | Organisations cloud natives à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de maintenance

Les PME dans les marchés émergents allouent souvent moins de 500 000 USD par an à la sécurité, rendant difficile la justification d'une surveillance de l'intégrité des fichiers de niveau entreprise malgré la montée des menaces. L'exploitation parallèle de systèmes hérités et modernes lors des migrations double les dépenses, tandis que les pénuries de compétences entravent un déploiement efficace. Les entreprises européennes consacrent 9 % de leurs budgets informatiques à la sécurité, mais 89 % déclarent avoir besoin de davantage de personnel pour satisfaire aux mandats NIS 2, soulignant les obstacles à l'adoption liés aux coûts.

Angles morts des conteneurs et des microservices

La nature éphémère des conteneurs rend le hachage de référence obsolète ; chaque build peut introduire de nouvelles dépendances ou des secrets, créant des risques pour la chaîne d'approvisionnement. Quatre-vingt-dix-sept pour cent des entreprises expriment des préoccupations concernant la sécurité de Kubernetes et 94 % ont subi des incidents l'année dernière, amplifiant la demande de surveillance de l'intégrité en temps d'exécution. Les microservices distribués élargissent davantage les surfaces d'attaque, mettant au défi les organisations qui manquent de compétences spécialisées pour surveiller efficacement chaque composant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : la domination des grandes entreprises stimule la maturité du marché

Les grandes entreprises ont généré plus des trois quarts des revenus de 2025, soulignant comment la surveillance réglementaire et les environnements hybrides complexes entraînent des déploiements importants. Ces organisations exploitent des centres de données distribués et des environnements multicloud qui nécessitent une détection continue des changements sur des milliers de points de terminaison. La puissance financière permet également d'investir dans des analyses pilotées par l'IA qui réduisent les taux de faux positifs et accélèrent la réponse. Pendant ce temps, les PME affichent le TCAC le plus rapide de 17,05 %, portées par des plateformes par abonnement qui réduisent le temps d'intégration et externalisent la maintenance. Les subventions gouvernementales en Asie-Pacifique réduisent les dépenses initiales, tandis que les assureurs cyber exigent de plus en plus des contrôles de surveillance de l'intégrité des fichiers pour l'émission de polices.

L'opportunité pour les PME est débloquée par des interfaces de configuration assistées, des services gérés et une tarification à l'usage qui évitent les lourdes dépenses en capital. Pourtant, les lacunes en matière de budget et de talents persistent ; de nombreuses petites entreprises fonctionnent encore sans personnel de sécurité dédié et s'appuient donc sur l'expertise des fournisseurs pour le réglage et la gestion des incidents. Les fournisseurs répondent avec des ensembles de règles organisés, une définition automatique des bases de référence et des flux de travail d'investigation guidés par l'IA qui réduisent les exigences en compétences tout en maintenant des preuves prêtes pour l'audit.

Par type de déploiement : les solutions cloud accélèrent l'évolution du marché

Les offres cloud détenaient 68,72 % des revenus en 2025 et mènent la croissance à un TCAC de 18,12 %, reflétant la refactorisation plus large des entreprises vers le SaaS et l'infrastructure en tant que code. Les plateformes modernes offrent une évolutivité élastique et une intégration API, permettant aux équipes de sécurité d'hériter de la télémétrie native des fournisseurs hyperscale et de superposer des évaluations d'intégrité sans prolifération d'agents. Les tableaux de bord unifiés simplifient la cartographie de la conformité dans les cadres PCI, RGPD et HIPAA.

Les outils sur site restent pertinents pour les institutions hautement réglementées qui doivent maintenir la souveraineté des données ou des réseaux segmentés. Les déploiements hybrides répondent à ces exigences en alimentant les journaux sur site dans des moteurs d'analyse hébergés dans le cloud. À titre d'illustration, la migration d'OkCupid vers AWS a exploité Terraform pour mettre en place un pipeline de surveillance de l'intégrité des fichiers cloud natif avec un code personnalisé minimal et un coût total inférieur aux alternatives commerciales. La convergence de la gestion de la posture de sécurité cloud avec la fonctionnalité de surveillance de l'intégrité des fichiers brouille les frontières des produits et accélère davantage la migration vers le SaaS.

Par mode d'installation : l'architecture sans agent gagne en dynamique

Les outils basés sur agent ont généré 57,12 % des revenus de 2025 grâce à leur télémétrie granulaire des hôtes et leurs capacités de blocage en temps réel requises dans les secteurs réglementés. Ils excellent dans la surveillance approfondie du noyau et les détails forensiques. Cependant, les modèles sans agent et cloud natifs connaissent la croissance la plus rapide à mesure que les organisations privilégient un déploiement sans friction sur des ressources élastiques. Ces outils collectent les métadonnées de configuration via des API, contournant l'impact sur les performances et les cycles de maintenance liés aux mises à niveau des agents. Fortinet a ajouté un mode sans agent qui exploite les journaux d'audit cloud existants pour satisfaire à la conformité sans toucher aux hôtes.

Un avenir hybride est évident : les entreprises combinent de plus en plus des agents approfondis pour les serveurs critiques avec une découverte sans agent pour les charges de travail transitoires. Le moteur de politique de Wiz unifie les deux modes, permettant aux équipes de sécurité de gérer les bases de référence de manière centralisée tout en appliquant des contrôles contextuels qui correspondent à la nature dynamique des conteneurs.

Par secteur d'activité des utilisateurs finaux : les services financiers mènent l'adoption

Les banques, les assureurs et les entreprises des marchés de capitaux ont contribué à 26,35 % des revenus de 2025 car les environnements riches en données et les régulateurs poussent à des pistes d'audit rigoureuses. Le DFS de New York, la loi européenne sur la résilience opérationnelle numérique et les mises à jour internationales du risque opérationnel Bâle III font toutes référence à la surveillance continue, rendant les contrôles de surveillance de l'intégrité des fichiers indispensables. Fidelity Information Services a utilisé NNT Change Tracker pour sécuriser les configurations réseau et documenter le contrôle des changements pour les auditeurs. L'hôtellerie est le secteur vertical qui progresse le plus rapidement jusqu'en 2031, car les hôtels, les restaurants et les opérateurs de jeux numérisent les expériences des clients et exposent de plus grandes surfaces d'attaque. Les prestataires de soins de santé adoptent la surveillance des fichiers pour prouver la conformité HIPAA et protéger les données des patients, tandis que les agences gouvernementales activent des vérifications d'intégrité sur les infrastructures critiques conformément aux normes NERC. Les détaillants se concentrent sur la surveillance des risques liés aux fournisseurs après une augmentation des violations liées à la chaîne d'approvisionnement, déployant la surveillance de l'intégrité des fichiers pour vérifier les modifications de code et d'actifs sur les réseaux de franchises.

Analyse géographique

L'Amérique du Nord a généré 28,45 % des revenus de 2025 grâce à des réglementations cyber matures et à des dépenses de sécurité importantes de la part des entreprises du Fortune 1000. Les États-Unis canalisent plus de 40 % des budgets mondiaux de cybersécurité, et les institutions financières consacrent des allocations informatiques à deux chiffres à la protection, assurant un leadership continu. Le Canada promeut des exigences harmonisées en matière de notification des violations, et la loi mexicaine sur les fintechs relève les obligations de sécurité de base, renforçant la demande régionale.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 17,05 % alors que les gouvernements numérisent les services et investissent dans le cloud souverain. Le premier fonds d'investissement axé sur la cybersécurité du Japon et des partenariats tels que S&J avec Cyleague HD élargissent la capacité de détection gérée, mettant en évidence un marché acheteur sophistiqué. Les normes de localisation des données en Chine incitent les fournisseurs nationaux à développer une surveillance de l'intégrité des fichiers prête pour la conformité pour les industries critiques. Les pôles financiers de l'ASEAN, menés par Singapour, adoptent une surveillance avancée pour soutenir la croissance de la banque numérique.

Paysage concurrentiel

Le marché de la surveillance de l'intégrité des fichiers est modérément fragmenté. Des acteurs établis tels qu'IBM, Splunk et Tripwire s'appuient sur une expertise de longue date en matière de conformité et de larges catalogues d'intégration pour préserver leurs positions d'acteurs en place. Pourtant, les spécialistes cloud natifs croissent plus rapidement en offrant une découverte sans agent, une tarification à la consommation et des pipelines DevOps intégrés. L'acquisition de Wiz par Google pour 23 milliards USD en 2024 souligne l'appétit des hyperscalers à intégrer la surveillance de l'intégrité dans les services de plateforme. L'acquisition de SolarWinds par Turn/River Capital pour 4,4 milliards USD réoriente ce dernier vers l'observabilité hybride tout en injectant des capitaux pour la modernisation des produits.

La maîtrise de l'IA est désormais le principal facteur de différenciation. IBM défend son territoire de pionnier avec une détection prédictive brevetée, tandis que les startups intègrent des modèles de transformateurs pour une priorisation contextuelle qui réduit la charge de travail des analystes. Les opportunités d'espace blanc comprennent l'automatisation de la conformité spécifique à l'industrie, la visibilité des microservices et l'orchestration de la confiance zéro. Les fournisseurs qui unifient la télémétrie basée sur agent et sans agent dans un seul plan de politique gagnent du terrain auprès des entreprises cherchant à normaliser les contrôles sur les serveurs hérités et les piles cloud natives.

Leaders du secteur de la surveillance de l'intégrité des fichiers

McAfee

Cimcor

Qualys

AT&T

SolarWinds

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Scytale a acquis AudITech pour fusionner l'automatisation SOC 2, ISO 27001 et SOX ITGC au sein d'une seule plateforme de conformité.

- Mai 2025 : Zscaler a accepté d'acquérir Red Canary, ajoutant une détection et une réponse gérées basées sur l'IA à sa suite de sécurité cloud.

- Mai 2025 : BeyondTrust a publié PowerBroker 9.4 avec des vérifications automatisées de l'intégrité des fichiers pour Unix et Linux.

- Avril 2025 : AQM Technologies a acquis TRaiCE pour approfondir la surveillance des risques pour plus de 200 institutions financières dans le monde.

Portée du rapport mondial sur le marché de la surveillance de l'intégrité des fichiers

Le marché de la surveillance de l'intégrité des fichiers est un service qui permet aux organisations de tester et de vérifier les fichiers du système d'exploitation (OS), de la base de données et des logiciels d'application afin de déterminer s'ils ont été falsifiés ou corrompus, notamment les documents, photos, vidéos et fichiers, de manière sécurisée. Les grandes entreprises qui utilisent la solution de surveillance et d'intégrité des fichiers l'emploient pour ajouter de la flexibilité à leurs politiques d'accès régissant l'accessibilité de l'organisation. Les capacités de la solution de surveillance et de gestion de l'intégrité des fichiers comprennent des fonctionnalités de sécurité, telles que l'authentification et le suivi, pour protéger les données de l'entreprise.

Le marché de la surveillance de l'intégrité des fichiers est segmenté par taille d'organisation (petites et moyennes entreprises, grandes entreprises), type de déploiement (sur site, cloud), mode d'installation (basé sur agent, cloud), secteur d'activité des utilisateurs finaux (commerce de détail, BFSI, hôtellerie, santé, gouvernement, divertissement) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Basé sur agent |

| Sans agent / Cloud natif |

| Commerce de détail |

| BFSI |

| Hôtellerie |

| Santé |

| Gouvernement |

| Divertissement et médias |

| Autres secteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par type de déploiement | Sur site | ||

| Cloud | |||

| Par mode d'installation | Basé sur agent | ||

| Sans agent / Cloud natif | |||

| Par secteur d'activité des utilisateurs finaux | Commerce de détail | ||

| BFSI | |||

| Hôtellerie | |||

| Santé | |||

| Gouvernement | |||

| Divertissement et médias | |||

| Autres secteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la surveillance de l'intégrité des fichiers ?

Le marché de la surveillance de l'intégrité des fichiers est évalué à 1,40 milliard USD en 2026.

À quelle vitesse le marché de la surveillance de l'intégrité des fichiers devrait-il croître ?

Il est prévu de se développer à un TCAC de 16,95 %, atteignant 3,07 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions basées sur le cloud progressent à un TCAC de 18,12 % à mesure que les organisations modernisent leur infrastructure.

Quels sont les principaux freins limitant l'adoption ?

Les coûts élevés de mise en œuvre et la pénurie d'analystes qualifiés ralentissent l'adoption, en particulier parmi les PME.

Dernière mise à jour de la page le: