Taille et part de marché du syndrome de l'intestin court

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

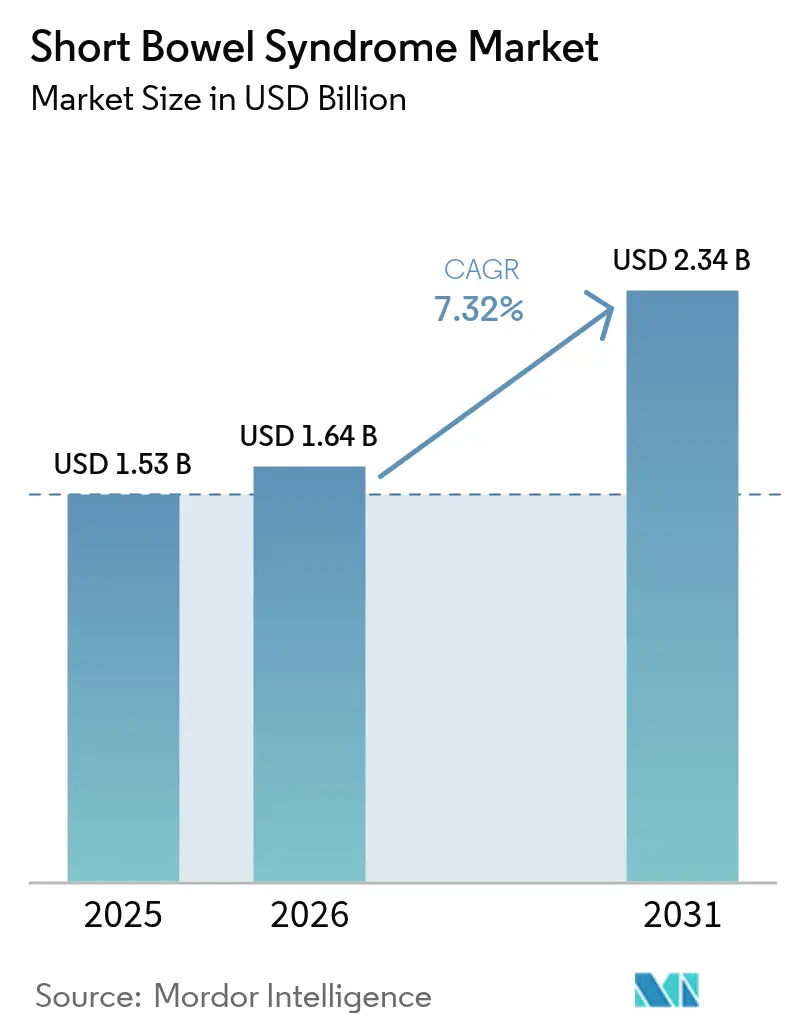

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du syndrome de l'intestin court par Mordor Intelligence

La taille du marché du syndrome de l'intestin court devrait passer de 1,53 milliard USD en 2025 à 1,64 milliard USD en 2026 et devrait atteindre 2,34 milliards USD d'ici 2031, à un TCAC de 7,32 % sur la période 2026-2031. L'expansion actuelle est portée par une reconnaissance plus précoce de la maladie, des approbations accélérées pour les médicaments orphelins et des avancées en ingénierie tissulaire qui promettent une restauration anatomique plutôt qu'un simple soulagement symptomatique. Les nouveaux codes CIM-10 introduits par les Centers for Medicare & Medicaid Services (CMS) en octobre 2023 permettent de détecter des cas précédemment non déclarés et d'élargir la population traitée. Parallèlement, les plateformes de santé numérique rendent la nutrition parentérale (NP) à domicile accessible à une plus grande proportion de patients, réduisant les coûts hospitaliers et améliorant l'observance. L'intensité concurrentielle est modérée car les analogues du GLP-2 dominent les choix thérapeutiques, mais les goulets d'étranglement dans la fabrication, la surveillance de la sécurité à long terme et le renforcement du contrôle des remboursements créent des risques tangibles. Néanmoins, les incitations réglementaires pour les maladies rares et la convergence des recherches en ingénierie tissulaire redessinent les perspectives du marché du syndrome de l'intestin court pour les cinq prochaines années.

Principaux enseignements du rapport

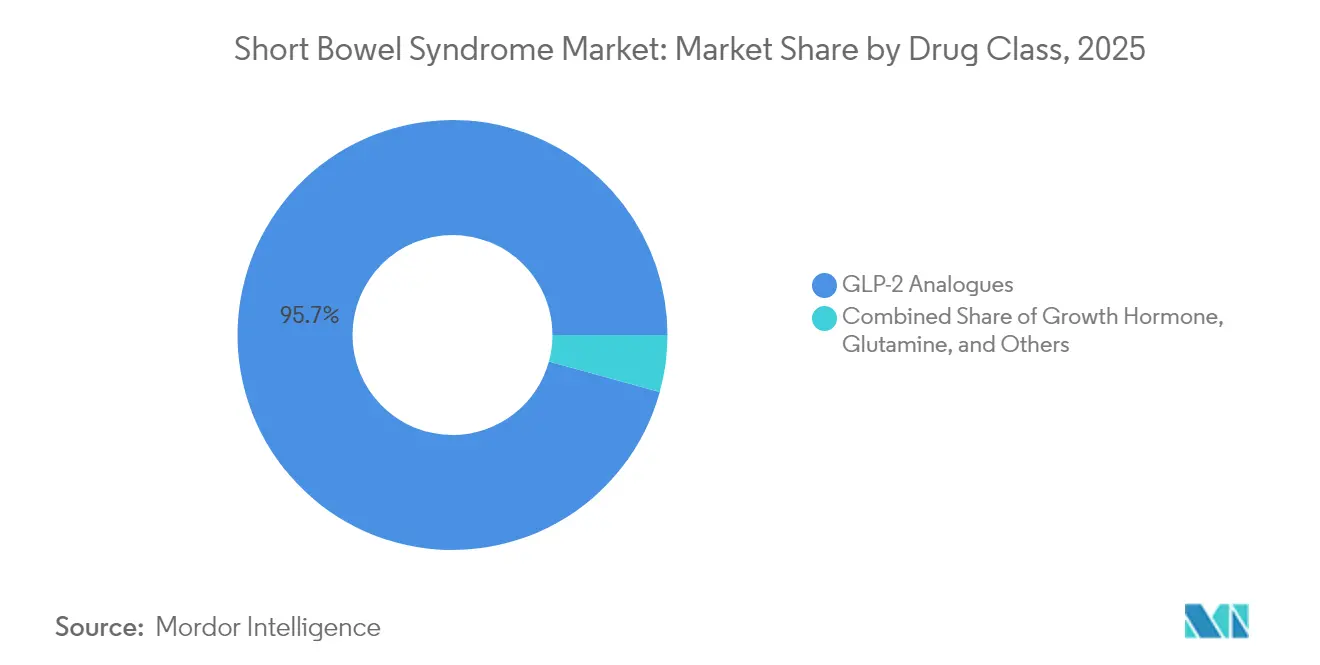

- Par classe de médicaments, les analogues du GLP-2 ont représenté 95,72 % de la part de marché du syndrome de l'intestin court en 2025, tandis que les thérapies à base d'hormone de croissance devraient progresser à un TCAC de 7,94 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont contrôlé 55,93 % des revenus en 2025 ; les canaux en ligne et autres sont positionnés pour un TCAC de 8,51 % jusqu'en 2031.

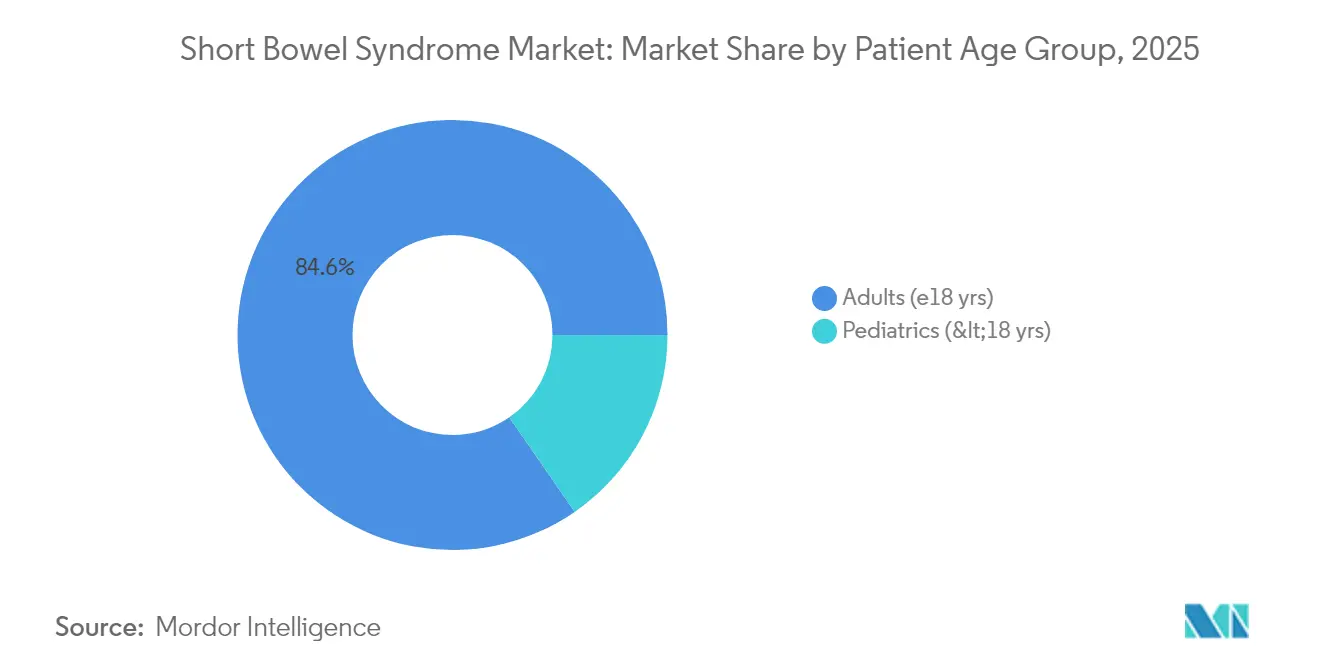

- Par groupe d'âge des patients, les adultes ont représenté 84,62 % de la taille du marché du syndrome de l'intestin court en 2025, tandis que la pédiatrie devrait croître à un TCAC de 8,72 % jusqu'en 2031.

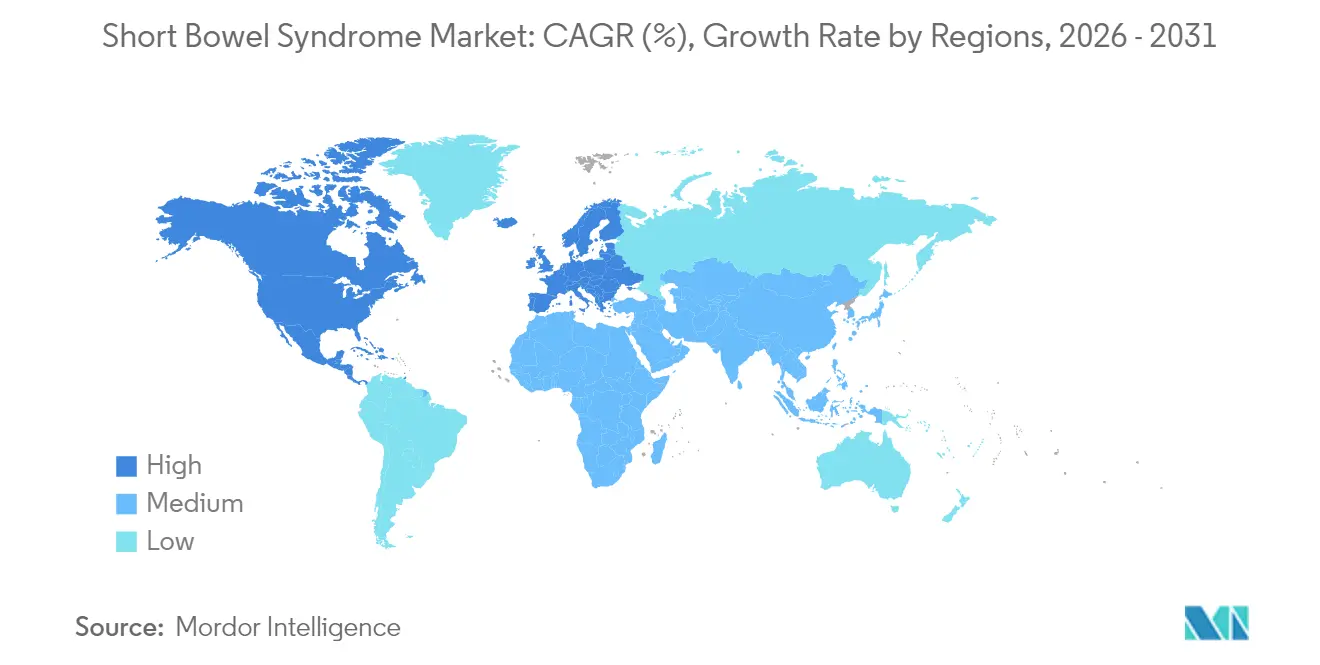

- Par géographie, l'Amérique du Nord a représenté 42,05 % des revenus en 2025 ; l'Asie-Pacifique devrait accélérer à un TCAC de 8,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du syndrome de l'intestin court

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du syndrome de l'intestin court et des chirurgies gastro-intestinales complexes | +1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Approbations accélérées et adoption des analogues du GLP-2 | +2.1% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations aux médicaments orphelins et remboursement favorable | +1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Initiatives mondiales de registres de patients et de sensibilisation des ONG | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Avancées en R&D sur l'intestin d'ingénierie tissulaire | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Plateformes numériques de surveillance à distance de la nutrition parentérale | +0.6% | Marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du syndrome de l'intestin court et des chirurgies gastro-intestinales complexes

Les progrès de la chirurgie néonatale ont amélioré la survie des nourrissons de très faible poids de naissance, mais ont également porté l'incidence du syndrome de l'intestin court néonatal à 22,1 pour 1 000 admissions en unité de soins intensifs néonatals dans des cohortes récentes [1] Comité de rédaction du Journal of Pediatric Surgery, « Épidémiologie du syndrome de l'intestin court », sciencedirect.com. L'incidence chez l'adulte augmente pour des raisons similaires : les résections oncologiques et liées aux maladies inflammatoires de l'intestin sont désormais plus radicales, préservant la vie mais réduisant la longueur de l'intestin. Les modifications de codage du CMS en 2023 ont rendu ces cas supplémentaires visibles, encourageant des orientations plus précoces et stimulant la demande de nouveaux traitements.

Approbations accélérées et adoption des analogues du GLP-2

La FDA a étendu la téduglutide aux enfants âgés de ≥ 1 an et a accordé le statut de voie rapide à de nouvelles molécules telles que l'apraglutide et la sonefpéglutide, créant un cercle vertueux d'innovation et d'accès. Gattex/Revestive de Takeda a enregistré des ventes de 119,3 milliards JPY au cours de l'exercice 2024, en hausse de 28,1 % d'une année sur l'autre [2]Takeda Pharmaceutical Company Limited, « Résultats annuels de l'exercice 2024 », takeda.com. À l'inverse, la glépaglutide de Zealand Pharma a reçu une lettre de réponse complète en décembre 2024, soulignant la volatilité réglementaire du marché.

Incitations aux médicaments orphelins et remboursement favorable

Medicare aux États-Unis couvre la nutrition parentérale à domicile dans le cadre de la Partie B lorsque des critères stricts sont remplis, et des groupes de défense des patients travaillent à la mise à jour de cette politique vieille de trois décennies pour élargir l'accès [3]Équipe de plaidoyer de la Fondation Oley, « Couverture Medicare pour la nutrition parentérale à domicile », oley.org. En Europe, le NICE a approuvé la téduglutide dans le cadre d'accords d'entrée gérée, équilibrant le rapport coût-efficacité avec les besoins des patients. Ces incitations permettent une tarification premium et attirent des investissements continus même si les payeurs exigent des preuves en vie réelle de la réduction de la nutrition parentérale.

Initiatives mondiales de registres de patients et de sensibilisation des ONG

Les registres coordonnés par l'ESPEN et des fondations telles que l'IFFGD génèrent des données longitudinales sur la sécurité et la qualité de vie, accélérant les dépôts réglementaires et les examens de remboursement. Les initiatives de sensibilisation dans les marchés émergents sont cruciales, car les cliniciens ont historiquement sous-diagnostiqué le syndrome de l'intestin court faute de codes dédiés ou de formation adéquate.

Avancées en R&D sur l'intestin d'ingénierie tissulaire

Les constructions d'intestin grêle d'ingénierie tissulaire ont permis de restaurer 98 % du poids dans des modèles animaux contre 76 % pour les témoins. L'inactivation du gène SATB2 colique a reprogrammé le tissu colique vers une fonction d'intestin grêle, améliorant l'absorption des nutriments dans des études précliniques. Les organoïdes à cellules souches atteignent désormais un taux d'intégration de 17 % après 10 semaines, soutenant les premiers essais chez l'homme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des thérapies et accès limité dans les pays à revenu faible et intermédiaire | -1.3% | Principalement les régions à revenu faible et intermédiaire, impact partiel dans les marchés développés | Long terme (≥ 4 ans) |

| Préoccupations sérieuses concernant la sécurité à long terme (ex. : néoplasie) | -0.8% | Mondial, avec un focus réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement en fabrication de peptides | -1.1% | Mondial, concentré dans les principaux pôles de fabrication | Court terme (≤ 2 ans) |

| Concurrence perturbatrice des innovations en microbiome et en chirurgie | -0.6% | Amérique du Nord et Europe en tête de l'innovation, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies et accès limité dans les pays à revenu faible et intermédiaire

Le coût total annuel des thérapies dépasse 43 000 USD par patient en tenant compte de la nutrition parentérale, de la surveillance et de la gestion des complications. De nombreux systèmes de santé des pays à revenu faible et intermédiaire manquent de cadres de remboursement ou de la logistique de chaîne du froid nécessaire aux analogues du GLP-2. Les fabricants expérimentent des tarifications échelonnées, mais les contraintes d'infrastructure persistent, suscitant un intérêt pour des peptides à faible coût ou des régimes de nutrition parentérale simplifiés.

Préoccupations sérieuses concernant la sécurité à long terme (ex. : néoplasie)

Les analogues du GLP-2 imposent des coloscopies initiales et régulières car une exposition prolongée peut augmenter le risque de polypes. Une hyperamylasémie et une hyperlipasémie ont également été rapportées, notamment dans les cohortes pédiatriques. Les autorités réglementaires exigent désormais une surveillance étendue après commercialisation, ce qui augmente les coûts des essais et dissuade les acteurs de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : la domination du GLP-2 face à la pression de l'innovation

Les analogues du GLP-2 ont représenté 95,72 % du marché du syndrome de l'intestin court en 2025, portés par la solide base de preuves de la téduglutide. Les thérapies à base d'hormone de croissance, bien que plus modestes en termes de ventes absolues, sont positionnées pour un TCAC de 7,94 % jusqu'en 2031, les spécialistes en pédiatrie les utilisant pour stimuler l'adaptation muqueuse. Les candidats au GLP-2 hebdomadaire et mensuel tels que l'apraglutide et la sonefpéglutide cherchent à réduire la contrainte des injections, tandis qu'OPKO Health et Entera Bio développent le premier peptide GLP-2 oral, une évolution qui pourrait repositionner la taille du marché du syndrome de l'intestin court pour la thérapie d'entretien. La différenciation concurrentielle se concentre désormais sur la commodité de la posologie, la sécurité et les données incrémentielles de réduction de la nutrition parentérale pour obtenir l'acceptation des payeurs et justifier des prix premium.

L'adoption future dépendra des preuves en vie réelle montrant une réduction durable de la nutrition parentérale et une surveillance coloscopique gérable. Si les molécules de nouvelle génération confirment une efficacité similaire avec moins de polypes, le marché du syndrome de l'intestin court pourrait évoluer rapidement, fragmentant l'oligopole actuel du GLP-2. À l'inverse, tout signal de sécurité à l'échelle de la classe pourrait réorienter les investissements vers des modalités régénératives ou d'édition génique.

Par canal de distribution : la domination hospitalière remise en question par la transition numérique

Les pharmacies hospitalières ont détenu 55,93 % des revenus en 2025 car la prise en charge du syndrome de l'intestin court exige une supervision multidisciplinaire et une préparation stérile. Pourtant, les canaux en ligne et autres progressent à un TCAC de 8,51 % à mesure que les entreprises de perfusion à domicile intègrent la télésanté, les pompes connectées à l'IoT et la surveillance proactive des électrolytes. Des études montrent que 86 % des patients sous nutrition parentérale à domicile possèdent un appareil connecté, et 63 % utilisent déjà des applications de santé. Si les payeurs continuent de récompenser les modèles d'hospitalisation à domicile, le marché du syndrome de l'intestin court distribuera davantage d'ordonnances via des commandes postales spécialisées et des cliniques numériques, réduisant la part hospitalière même si les volumes augmentent.

Les pharmacies de détail se concentrent sur les besoins annexes tels que les antidiarrhéiques et les compléments en micronutriments. Leur participation pourrait s'élargir si les formulations orales de GLP-2 réussissent, mais les exigences strictes en matière de chaîne du froid et de conseil favorisent encore aujourd'hui les canaux spécialisés ou de perfusion.

Par groupe d'âge des patients : stabilité chez l'adulte en contraste avec le dynamisme pédiatrique

Les patients adultes ont représenté 84,62 % des revenus de 2025 car les résections oncologiques et les chirurgies liées à la maladie de Crohn sont plus fréquentes en fin de vie. Ce segment dispose de protocoles bien définis et de centres d'excellence, garantissant une pénétration prévisible pour chaque thérapie incrémentale. Cependant, les cas pédiatriques progressent le plus rapidement, avec un TCAC de 8,72 %, en raison de l'amélioration de la survie néonatale des prématurés atteints d'entérocolite nécrosante. Une revue systématique a rapporté que 36 enfants avaient atteint l'autonomie entérale sous téduglutide après 24 semaines, tandis que 149 présentaient une réduction des besoins en nutrition parentérale. Les formulations pédiatriques, la posologie basée sur le poids et les plateformes de soutien numérique centrées sur la famille sont positionnées pour capter de nouveaux bassins de valeur et diversifier la part de marché du syndrome de l'intestin court actuellement ancrée dans les soins aux adultes.

La surveillance de la sécurité à long terme est plus stricte chez les enfants, de sorte que les promoteurs doivent générer des données d'exposition à vie et collaborer avec les registres. Une efficacité élevée sur les paramètres de croissance et les résultats neurodéveloppementaux sera déterminante pour l'adoption par les aidants et l'approbation des payeurs.

Analyse géographique

L'Amérique du Nord a généré 42,05 % du marché du syndrome de l'intestin court en 2025, soutenue par des centres spécialisés dans l'insuffisance intestinale, le remboursement de la nutrition parentérale par Medicare et l'accès précoce aux analogues du GLP-2. Les mises à jour de codage du CMS et les extensions de couverture commerciale assurent la visibilité du traitement et la viabilité financière, mais les critères des payeurs restent stricts et exigent la documentation d'une dépendance à la nutrition parentérale sur 12 mois dans certains plans.

L'Europe conserve une masse critique grâce à des réseaux de soins centralisés et des lignes directrices harmonisées. L'accord commercial du NICE pour la téduglutide et les normes multidisciplinaires de l'ESPEN fournissent une structure et réduisent la variabilité thérapeutique. Les consortiums cliniques européens pilotent également les premiers essais chez l'homme en ingénierie tissulaire, renforçant l'empreinte d'innovation de la région.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 8,96 % jusqu'en 2031, portée par la modernisation réglementaire en Chine et l'augmentation des volumes de résection liée à la hausse de l'incidence du cancer colorectal. La réglementation chinoise de 2023 sur les formules à usage médical spécial élargit l'accès aux aliments entéraux nutritionnellement équilibrés, complétant la nutrition parentérale et la pharmacothérapie. L'inclusion du Japon dans les essais mondiaux sur l'apraglutide illustre l'intégration de la région dans les études pivots, accélérant le délai d'approbation des nouveaux agents.

Paysage concurrentiel

Takeda est en tête avec Gattex/Revestive, au cours de l'exercice 2024, confirmant sa franchise GLP-2 bien établie. Ironwood a réorienté son portefeuille en 2025 pour se concentrer sur l'apraglutide, déposant une demande d'autorisation de mise sur le marché et réduisant les projets non essentiels pour rationaliser le capital vers la commercialisation. Zealand Pharma, se remettant d'une lettre de réponse complète, mène des études histologiques supplémentaires visant un nouveau dépôt en 2026, tandis que Hanmi cible une posologie mensuelle pour surpasser la commodité.

Les mouvements stratégiques mettent l'accent sur l'intervalle de dosage, la réassurance en matière de sécurité et les plateformes de soins intégrés qui suivent le volume de nutrition parentérale, le poids et les paramètres électrolytiques. VectivBio (désormais filiale de CSL Behring) a fusionné pour acquérir une force commerciale mondiale pour son pipeline, signalant un potentiel de consolidation supplémentaire. OPKO Health et Entera Bio collaborent sur un comprimé oral de GLP-2, pariant que la facilité d'administration ouvrira les canaux de détail et élargira l'observance. Les alliances numériques sont tout aussi actives : Takeda s'associe à des entreprises de surveillance à distance pour intégrer la surveillance des cathéters et l'analyse des pompes à perfusion, visant à réduire les infections liées aux cathéters.

Si les données futures valident les constructions d'ingénierie tissulaire, les acteurs en place pourraient concéder des licences ou acquérir des start-ups régénératives pour se couvrir contre l'exposition au GLP-2. La montée en puissance de la fabrication de biologiques complexes reste un obstacle ; par conséquent, les entreprises disposant d'une capacité de production de peptides sont bien positionnées pour capter des parts supplémentaires à mesure que la demande augmente.

Leaders du secteur du syndrome de l'intestin court

TAKEDA Inc

OxThera

VectivBio AG

Ardelyx

Nutricia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2022 : VectivBio a publié des données intermédiaires positives de Phase 2 pour l'apraglutide chez des adultes atteints du syndrome de l'intestin court.

- Juin 2022 : le NICE a recommandé Revestive (téduglutide) de Takeda pour les patients âgés de ≥ 1 an atteints du syndrome de l'intestin court dans le cadre d'un accord commercial.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des thérapeutiques du syndrome de l'intestin court comme les ventes mondiales de médicaments sur ordonnance, principalement les analogues du GLP-2, l'hormone de croissance et la glutamine adjuvante, utilisés pour réduire la dépendance à la nutrition parentérale chez les patients présentant un intestin grêle fonctionnel nettement réduit. Les revenus sont capturés au niveau du prix fabricant et convertis en USD constants de 2024 pour les 35 pays que nous suivons.

Exclusion du périmètre : nous excluons les équipements de nutrition parentérale, les services de transplantation intestinale et les compléments nutritionnels préparés.

Aperçu de la segmentation

- Par classe de médicaments

- Analogues du GLP-2

- Hormone de croissance

- Glutamine

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- En ligne et autres

- Par groupe d'âge des patients

- Adultes (≥ 18 ans)

- Pédiatrie (< 18 ans)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gastro-entérologues, des chirurgiens pédiatriques, des pharmaciens hospitaliers, des conseillers en remboursement et des coordinateurs de nutrition parentérale à domicile en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis d'affiner les bassins de patients traités, la posologie moyenne, les remises émergentes et les fenêtres d'adoption réalistes.

Recherche documentaire

Nous avons exploité des sources cliniques ouvertes telles que PubMed, Orphanet, ClinicalTrials.gov, la base de données des médicaments orphelins de la FDA et les tableaux de bord de la Fondation Crohn's & Colitis pour les courbes de prévalence, les dates d'approbation et les parcours de soins. Parallèlement, les fichiers de décharge d'UN Comtrade, du CMS et d'Eurostat, ainsi que les études sur le coût de la maladie, ont fourni des points d'ancrage pour l'utilisation et les prix, tandis que D&B Hoovers et Dow Jones Factiva ont offert des indices sur les revenus au niveau des entreprises. Les sources citées sont illustratives ; de nombreux autres ensembles de données ont étayé la validation.

Dimensionnement du marché et prévisions

Un cadre mixte descendant et ascendant canalise la prévalence de la maladie vers des cohortes traitées, puis teste les résultats par rapport aux indications de prix de vente moyen × volume échantillonnées lors des vérifications des canaux. Les totaux sont réconciliés lorsque la variance se réduit en dessous de 8 %. Les principaux facteurs du modèle comprennent les taux d'adoption du GLP-2, l'incidence annuelle des résections, les jours de nutrition parentérale évités, les évolutions pondérées du prix de vente moyen des médicaments et l'expiration de l'exclusivité des médicaments orphelins. Une régression multivariée avec analyse de scénarios projette la demande jusqu'en 2030, avec des experts vérifiant les points d'inflexion.

Validation des données et cycle de mise à jour

Nous effectuons des analyses trimestrielles des écarts par rapport aux nouveaux audits d'ordonnances et aux alertes de sécurité ; les valeurs aberrantes déclenchent une reprise de contact avec les répondants précédents avant la validation par deux analystes. Les rapports sont actualisés chaque année et en milieu de cycle lorsque des événements importants surviennent, afin que les clients disposent de la vue la plus récente.

Pourquoi la référence du syndrome de l'intestin court de Mordor mérite une confiance inégalée

Les chiffres publiés sur le syndrome de l'intestin court diffèrent souvent car les entreprises varient le périmètre, l'année de référence monétaire et le rythme d'actualisation. Selon Mordor Intelligence, les principales lacunes apparaissent lorsque certains éditeurs ajoutent les équipements de nutrition parentérale ou restreignent la géographie aux principales économies, tandis que d'autres supposent une croissance uniforme du prix de vente moyen sans suivre l'érosion des remises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,53 milliard USD (2025) | ||

| 1,65 milliard USD (2024) | Consultance mondiale A | Marchés émergents omis ; adoption uniforme appliquée |

| 1,64 milliard USD (2024) | Consultance régionale B | Érosion des prix après l'année 3 ignorée |

| 2,43 milliards USD (2024) | Revue professionnelle C | Seulement 7 marchés principaux mais comparés comme mondial |

Nous concluons que nos choix de périmètre rigoureux, nos audits au niveau des variables et notre rythme d'actualisation rapide offrent aux décideurs une référence équilibrée et transparente qu'ils peuvent reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du syndrome de l'intestin court ?

Le marché du syndrome de l'intestin court devrait enregistrer un TCAC de 7,32 % au cours de la période de prévision (2026-2031)

Quels sont les acteurs clés du marché du syndrome de l'intestin court ?

TAKEDA Inc, OxThera, VectivBio AG, Ardelyx et Nutricia sont les principales entreprises opérant sur le marché du syndrome de l'intestin court.

Quelle est la région à la croissance la plus rapide sur le marché du syndrome de l'intestin court ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché du syndrome de l'intestin court ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché du syndrome de l'intestin court.

Quelles années couvre ce rapport sur le marché du syndrome de l'intestin court ?

Le rapport couvre la taille historique du marché du syndrome de l'intestin court pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du syndrome de l'intestin court pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: