Taille et part du marché des matériaux d'impression 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

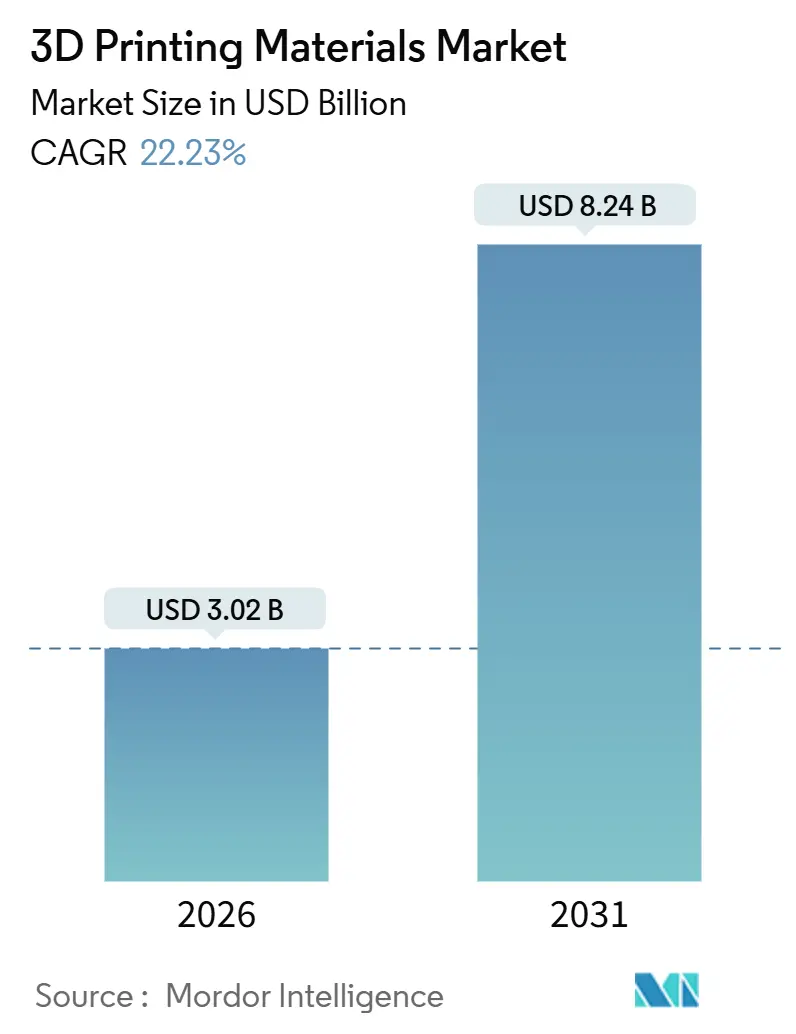

| Taille du Marché (2026) | 3.02 Milliards de dollars |

| Taille du Marché (2031) | 8.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.23% CAGR |

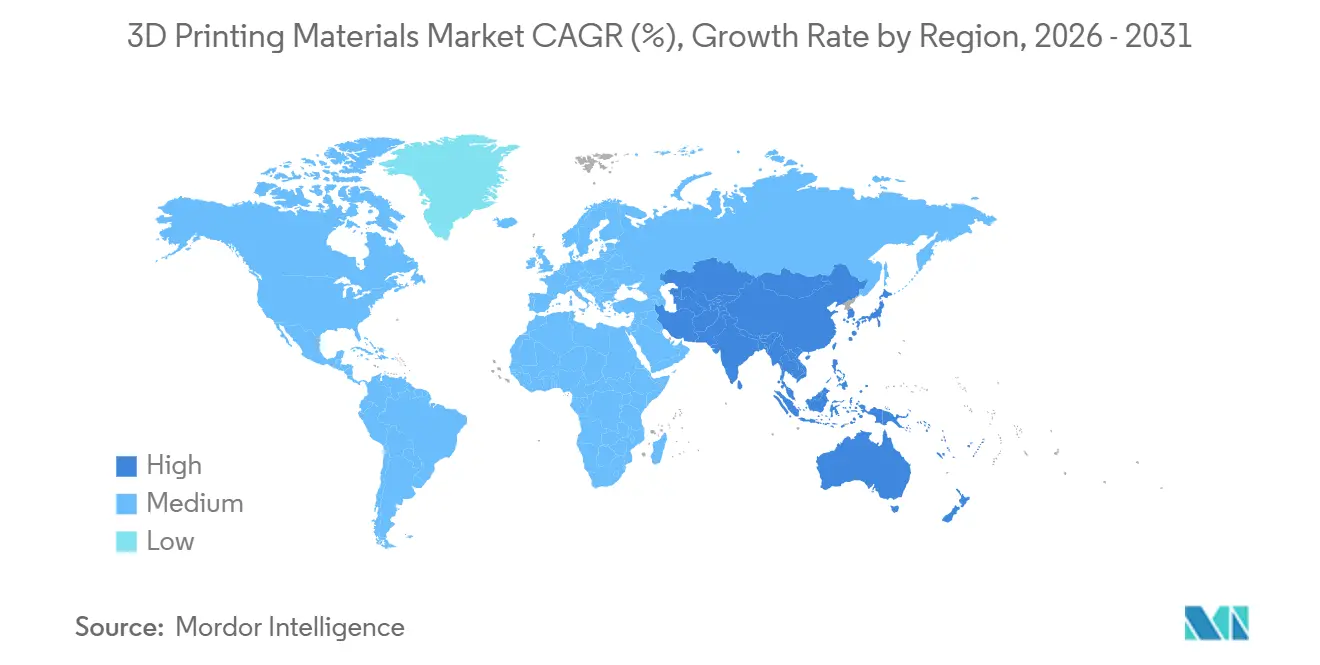

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

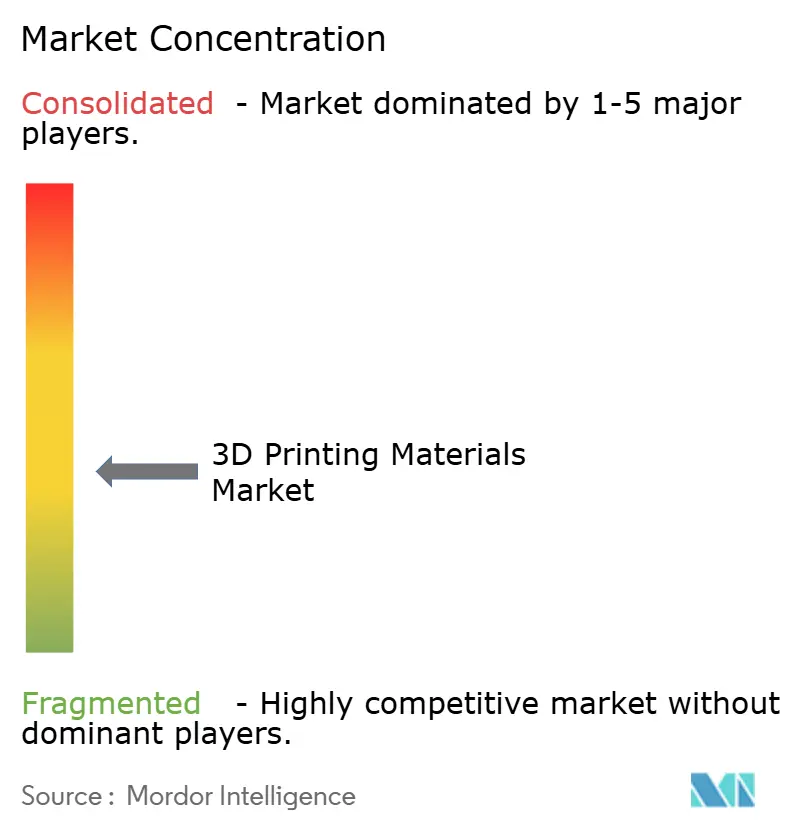

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux d'impression 3D par Mordor Intelligence

La taille du marché des matériaux d'impression 3D est estimée à 3,02 milliards USD en 2026 et devrait atteindre 8,24 milliards USD d'ici 2031, avec un CAGR de 22,23 % durant la période de prévision (2026-2031). La clarté réglementaire croissante, la baisse du coût par pièce et les conceptions optimisées par topologie poussent le titane, l'aluminium et les polymères haute performance vers les environnements de production industrielle à grande échelle. Les ministères de la défense exigent désormais des stocks de pièces de rechange à la demande, les équipementiers automobiles intègrent des supports imprimés allégés dans la production en série, et les fabricants de dispositifs médicaux tirent parti des approbations FDA 510(k) pour les implants personnalisés. La concurrence se concentre sur l'intégration verticale, les grands groupes chimiques et les équipementiers d'imprimantes cherchant à fidéliser leurs clients dans des écosystèmes fermés et qualifiés, tandis que des règles de certification et d'émissions strictes renforcent l'importance de la traçabilité des lots et du recyclage des poudres.

Principaux enseignements du rapport

- Par type de matériau, les plastiques ont dominé avec 47,78 % de la part du marché des matériaux d'impression 3D en 2025 ; les métaux devraient croître à un CAGR de 23,34 % jusqu'en 2031.

- Par forme, le filament représentait 69,90 % de la taille du marché des matériaux d'impression 3D en 2025 et progresse à un CAGR de 23,67 % jusqu'en 2031.

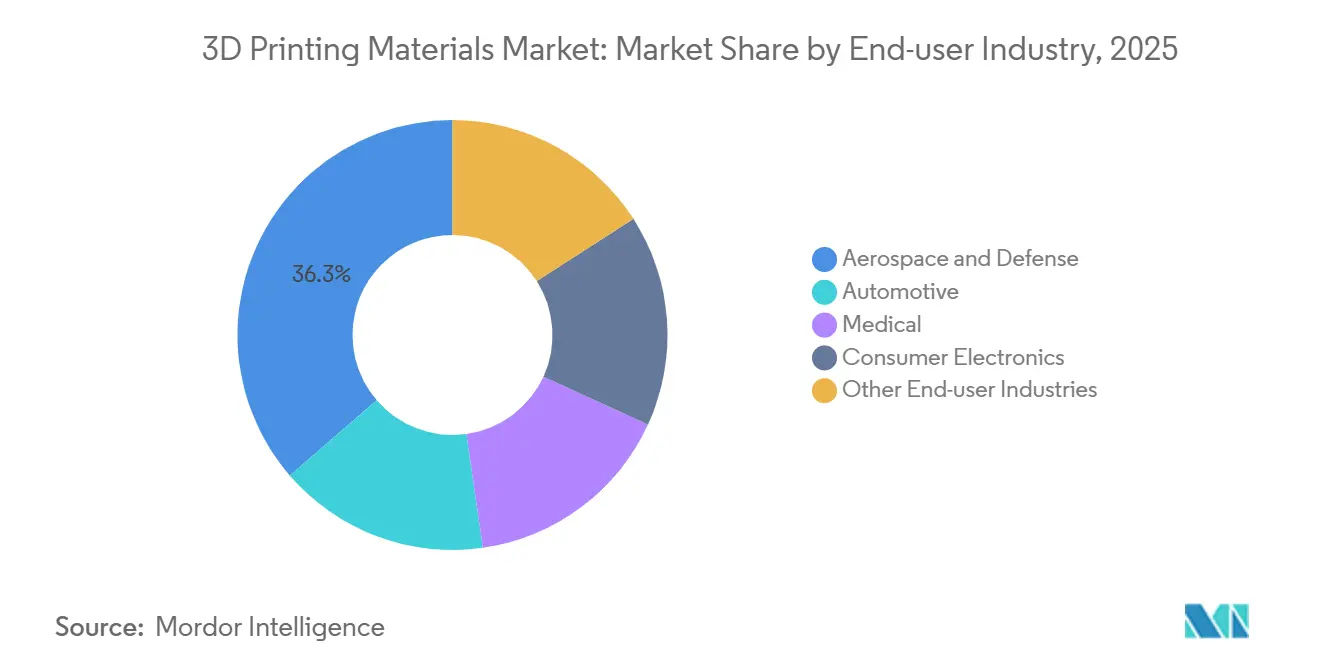

- Par secteur d'utilisation final, l'aérospatiale et la défense détenaient 36,33 % de la taille du marché des matériaux d'impression 3D en 2025, tandis que l'automobile enregistre le CAGR le plus rapide à 24,93 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 39,52 % de la part du marché des matériaux d'impression 3D en 2025 ; l'Asie-Pacifique progresse à un CAGR de 26,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matériaux d'impression 3D

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte progression de l'utilisation des poudres métalliques pour la production en série dans l'aérospatiale et le médical | +4.5% | Amérique du Nord et Europe en cœur de marché, expansion médicale en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées rapides dans les polymères haute performance | +3.8% | Mondial, avec concentration dans les pôles automobiles (Allemagne, Japon, États-Unis) | Court terme (≤ 2 ans) |

| Initiatives d'allègement dans l'automobile | +3.2% | L'Europe et la Chine en tête, l'Amérique du Nord suit | Moyen terme (2-4 ans) |

| Dynamique de personnalisation de masse dans la santé et les biens de consommation | +2.9% | Santé en Amérique du Nord et en Europe, biens de consommation en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des stocks de pièces de rechange à la demande (défense, ferroviaire) | +2.1% | Défense en Amérique du Nord, ferroviaire en Europe, extension au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte progression de l'utilisation des poudres métalliques pour la production en série dans l'aérospatiale et le médical

Les grands acteurs de l'aérospatiale certifient désormais des composants critiques pour le vol, tels que les aubes de turbine et les supports, faisant passer les poudres de titane et d'aluminium des laboratoires de conception aux lignes de production[1]GE Additive, "Poudre de titane pour la production aérospatiale," ge.com. Dans le secteur médical, les fabricants intensifient leur utilisation de poudres de cobalt-chrome pour les implants de hanche et de genou. Les fournisseurs privilégient la cohérence des lots et les seuils d'oxygène plutôt que le prix, renforçant ainsi leur avantage en matière d'assurance qualité. Les supports en titane imprimés, plus légers que leurs homologues usinés, offrent des économies de carburant sur toute la durée de vie qui compensent la prime sur le coût des matériaux. Par ailleurs, les normes ASTM F42 sur la granulométrie et la pureté établissent des barrières à l'entrée élevées, confinant les nouveaux entrants à des applications de niche.

Avancées rapides dans les polymères haute performance

Le polyétheréthercétone (PEEK) et le polyéthercétonecétone (PEKK) remplacent les métaux dans les applications où la stérilisabilité et la résistance aux flammes priment sur les considérations de poids. Le PEKK Kepstan d'Arkema peut supporter une exposition continue à des températures élevées, ce qui le rend idéal pour les plateaux chirurgicaux pouvant résister à des cycles d'autoclave répétés. Victrex a augmenté ses expéditions de PEEK, ciblant les cabines aérospatiales et les implants rachidiens conformes aux normes d'inflammabilité de la FAA, sans nécessiter de revêtements supplémentaires. Les fournisseurs de matériaux certifient désormais directement les résines auprès des utilisateurs finaux, contournant les équipementiers d'imprimantes. Cette approche a considérablement réduit le délai du processus de qualification. Même avec un prix élevé, l'adoption du PEEK est en hausse, portée par ses avantages de performance à long terme qui éclipsent le coût initial. Parallèlement, les polymères de milieu de gamme se taillent une niche, comblant le fossé entre les nylons de grande diffusion et les grades aérospatiales premium, élargissant ainsi la demande adressable du marché.

Initiatives d'allègement dans l'automobile

Les équipementiers européens et chinois produisent désormais des supports et des échangeurs de chaleur optimisés, réduisant le poids par véhicule électrique et augmentant l'autonomie. Grâce aux logiciels d'optimisation topologique, ils peuvent éliminer de la matière par rapport aux pièces moulées traditionnelles, un exploit non réalisable économiquement par usinage. Les géants chinois des véhicules électriques ont constitué des parcs de fusion sur lit de poudre en interne, leur permettant de contourner les fournisseurs de rang 1 et de récupérer leurs marges. Cependant, un obstacle subsiste : le retard de certification. Les tests de fatigue et de vibration selon la norme ISO 26262 peuvent retarder la mise sur le marché[2]Organisation internationale de normalisation, "Mise à jour des normes de fabrication additive," iso.org. Cependant, une fois ces obstacles franchis, les pièces imprimées sont intégrées comme éléments permanents dans la nomenclature. Le coût par pièce s'aligne sur celui des composants moulés sous pression, soulignant l'attrait de la fabrication additive pour les assemblages à faible volume et haute variété.

Dynamique de personnalisation de masse dans la santé et les biens de consommation

Align Technology a fabriqué des ensembles d'aligneurs transparents en 2025, démontrant que les conceptions personnalisées peuvent prospérer dans la production de masse. Les leaders du secteur des aides auditives, Sonova et Demant, ont automatisé l'impression de leurs coques, atteignant un taux d'ajustement remarquable et supprimant la sculpture manuelle. Les marques de chaussures de sport impriment désormais des semelles intermédiaires de performance personnalisées selon la démarche individuelle, soulignant leur capacité à pratiquer des prix premium. Les implants personnalisés bénéficient d'une prime de prix grâce à l'amélioration des résultats pour les patients, avec un coût supplémentaire pour la traçabilité des poudres et les tests de biocompatibilité. Pour une adoption plus large, les prix des résines doivent baisser et les vitesses d'impression doivent dépasser les références actuelles, deux conditions qui devraient être remplies au cours de la période de prévision.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements et des matériaux | -2.8% | Mondial, particulièrement aigu dans les marchés émergents (Inde, Brésil, Mexique) | Court terme (≤ 2 ans) |

| Certification stricte pour les grades aérospatiales et médicaux | -2.3% | Zones réglementaires d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Préoccupations liées aux émissions de nanoparticules et à l'élimination des poudres usagées | -1.7% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et des matériaux

Les imprimantes métalliques industrielles sont coûteuses, et le filament PEEK est nettement plus onéreux que l'ABS de grande diffusion. Malgré une économie favorable pour la production d'un nombre limité d'unités par an, les fabricants de milieu de gamme dans les marchés émergents hésitent à adopter ces technologies. L'adoption du Multi Jet Fusion de HP s'est faite principalement auprès des fabricants sous contrat plutôt que des utilisateurs finaux. De plus, les modèles d'abonnement combinant poudres et support technique nécessitent des engagements pluriannuels. Cela pose un défi pour les petites entreprises, conduisant à un marché divisé : tandis que les équipementiers disposant de trésorerie s'étendent, les prototypeurs se retrouvent dans l'impasse.

Certification stricte pour les grades aérospatiales et médicaux

La qualification d'un nouveau matériau prend un temps considérable aux fournisseurs, qui effectuent des tests de traction, de fatigue et de biocompatibilité selon les normes ASTM F42 et ISO 13485. Les équipementiers aérospatiales imposent des audits supplémentaires, exigeant la traçabilité des lots de poudre et la conformité AS9100, ce qui alourdit les coûts administratifs. Ces défis favorisent les acteurs établis, marginalisant les startups, même celles disposant de formulations avancées. En conséquence, le secteur se tourne vers des portefeuilles pré-certifiés pour répartir les dépenses de qualification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les métaux dépassent les plastiques dans la production en série

Les métaux ont progressé plus rapidement que toute autre catégorie et sont en passe de combler l'écart avec les plastiques, qui détenaient une part de 47,78 % en 2025. Les alliages de titane dominent les supports aérospatiales, les aubes de turbine et les injecteurs de carburant, tandis que les alliages d'aluminium tels que l'AlSi10Mg soutiennent les programmes d'allègement automobile. Les poudres de cobalt-chrome sont désormais courantes pour les prothèses de hanche et de genou, les chirurgiens signalant une réduction des révisions chirurgicales. La taille du marché des matériaux d'impression 3D pour les métaux devrait croître à un CAGR de 23,34 % jusqu'en 2031, à mesure que les certifications s'accumulent. Les plastiques restent essentiels dans le prototypage de bureau grâce à l'ABS et au PLA à moins de 30 USD. Néanmoins, les polymères haute performance tels que le PEEK, le PEKK et le nylon 12 supplantent les métaux dans les intérieurs de cabines et les instruments chirurgicaux où la stérilisabilité et la résistance aux flammes sont essentielles.

Le mix de portefeuille à long terme favorisera les fournisseurs qui couvrent à la fois les filaments de grande diffusion et les poudres de grade aérospatiale. Les grands fournisseurs détiennent des accréditations ASTM et ISO dans plusieurs zones géographiques, réduisant les coûts d'intégration des clients. Les céramiques, encore une niche, gagnent en pertinence dans les couronnes dentaires et l'outillage haute température. Les cires et les agents liants représentent un faible volume mais restent essentiels pour la coulée à la cire perdue, illustrant l'étendue de la demande au sein du marché des matériaux d'impression 3D.

Par forme : la domination du filament masque l'innovation dans les poudres et les résines

Le filament est solidement ancré avec une part de 69,90 % car les imprimantes FDM de bureau se comptent en millions. Pourtant, sa croissance de 23,67 % suit la maturation globale du secteur, indiquant une saturation dans les économies développées. En revanche, les poudres et les résines photopolymères concentrent les revenus et les marges. EOS et SLM Solutions dominent le segment des poudres, répondant aux besoins de pièces en titane et en Inconel exigeant une haute densité. Leur expertise leur a permis de décrocher des contrats pluriannuels dans le secteur aérospatiale. Pendant ce temps, la plateforme de poudre à base de nylon de HP fait des vagues, approchant l'économie du moulage par injection pour les petites commandes. Cela a suscité l'intérêt des secteurs automobile et électronique grand public. Dans un autre domaine, les résines brillent dans les secteurs dentaire et de la bijouterie, où l'obtention d'une fine résolution est primordiale.

Les innovations en matière de poudres et de résines attirent la plus grande part du financement par capital-risque et des dépôts de propriété intellectuelle, soulignant un pivot vers des formats à haute valeur ajoutée. Néanmoins, le filament conserve une base installée massive qui génère des revenus récurrents stables pour les fournisseurs de consommables. La double voie met en évidence un secteur où accessibilité et performance coexistent, toutes deux essentielles pour soutenir l'expansion du marché des matériaux d'impression 3D.

Par secteur d'utilisation final : l'automobile comble son retard sur l'aérospatiale

L'aérospatiale et la défense ont représenté 36,33 % de la demande en 2025, tirant parti de longs cycles de certification pour fidéliser les fournisseurs de poudres. Le Boeing 787, en intégrant de nombreuses pièces en titane imprimées, réalise une réduction de poids par appareil, entraînant des économies de carburant significatives tout au long de sa durée de service. Les agences de défense mettent l'accent sur l'agilité logistique grâce à l'impression sur site de pièces de rechange, ce qui génère des exigences de traçabilité des matériaux. La taille du marché des matériaux d'impression 3D pour l'aérospatiale devrait maintenir une croissance à deux chiffres à mesure que les nouvelles plateformes d'aéronefs adoptent des composants additifs.

L'automobile, avec un CAGR de 24,93 %, est le secteur le plus dynamique, les programmes de véhicules électriques étant aux prises avec les pénalités de poids des batteries. La Volkswagen ID.4 et de nombreux équipementiers chinois déploient des systèmes de fusion sur lit de poudre et de jet de liant pour imprimer des supports, des collecteurs et des échangeurs de chaleur, contournant les fournisseurs de rang 1 traditionnels. Le médical reste un troisième pilier robuste, porté par les implants, les guides chirurgicaux et les aligneurs dentaires qui commandent des prix premium. L'électronique grand public présente un potentiel de volume émergent à mesure que les vitesses d'impression et les prix des résines baissent, démontrant que le marché des matériaux d'impression 3D peut s'étendre au-delà des domaines industriels spécialisés.

Analyse géographique

L'Amérique du Nord a maintenu une part de 39,52 % en 2025, s'appuyant sur de solides écosystèmes aérospatiales et médicaux ainsi que sur des programmes financés par le gouvernement fédéral tels qu'America Makes, qui subventionnent la qualification des matériaux et les programmes de formation. Les grands donneurs d'ordre aérospatiales américains, les constructeurs de moteurs canadiens et les maquiladoras automobiles mexicaines soutiennent collectivement une demande stable. La croissance reste positive mais plus lente qu'en Asie-Pacifique, laissant entendre que l'avantage du premier entrant arrive à saturation.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 26,78 % jusqu'en 2031. Le ministère de l'Industrie et des Technologies de l'Information de Chine a investi dans de nouvelles capacités de production de poudres de titane et d'aluminium, resserrant les chaînes d'approvisionnement nationales et réduisant la dépendance aux importations occidentales. L'Inde encourage les implants orthopédiques personnalisés, rendant les poudres de cobalt-chrome accessibles aux fabricants régionaux. Le Japon et la Corée du Sud intègrent des polymères haute performance dans l'électronique et la construction navale, tandis que Singapour se positionne comme un pôle de certification et de recherche et développement adapté aux climats tropicaux. En conséquence, l'Asie-Pacifique passe d'un centre de demande à une puissance d'approvisionnement, remodelant les flux commerciaux sur le marché des matériaux d'impression 3D.

La croissance de l'Europe est ancrée par les leaders automobiles allemands et par Airbus, basé en France, qui adopte des supports en titane imprimés dans les fuselages. Le Plan d'action pour l'économie circulaire de l'UE accélère les normes relatives aux poudres recyclées et aux polymères biodégradables, renforçant les références en matière de durabilité. L'Amérique du Sud et le Moyen-Orient restent émergents, mais Embraer au Brésil et les contractants de défense saoudiens pilotent des approches additives, signalant un potentiel à long terme. L'investissement continu dans les normes, le recyclage et les capacités régionales déterminera si les acteurs en place maintiennent leur part ou cèdent du terrain à de nouveaux entrants.

Paysage réglementaire

La réglementation des matériaux d'impression 3D est largement façonnée par la conformité chimique, des systèmes qualité spécifiques aux secteurs, et des normes régissant la traçabilité et les méthodes d'essai. Dans l'Union européenne, REACH (Règlement (CE) n° 1907/2006) impose la divulgation par les fournisseurs via les fiches de données de sécurité et les exigences de communication SVHC, et la liste candidate SVHC a atteint 253 entrées au 4 février 2026. Parallèlement, la restriction européenne sur les microplastiques au titre du règlement (UE) 2023/2055 de la Commission affecte les poudres et particules polymères dans certains usages, tandis que le règlement (UE) 2026/1168 de la Commission clarifie les dérogations (y compris pour la R&D à 1 tonne par an ou moins), ce qui influence la manière dont les fabricants de matériaux documentent l'usage prévu, le confinement et la prévention des rejets.

Pour les usages finaux réglementés, les filières médicale et pharmaceutique accroissent les besoins de documentation concernant la biocompatibilité et le contrôle des procédés. Aux États-Unis, les lignes directrices de la FDA pour les dispositifs médicaux imprimés en 3D et la reconnaissance par la FDA de normes consensuelles telles que l'ASTM F2820-24 pour les polymères d'implant en PEKK (avec des déclarations conformes à l'ancienne version acceptées jusqu'au 19 décembre 2027) fondent la sélection des matériaux et les dossiers de qualification. En Europe, les équipements de fabrication additive utilisés pour les formes pharmaceutiques orales solides relèvent des exigences BPF de l'UE (y compris les chapitres et annexes pertinents), ce qui place la traçabilité des matériaux, la gestion des changements et les pratiques de validation au cœur de la commercialisation des produits pharmaceutiques imprimés en 3D et des produits combinés.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières en amont, notamment les monomères pétrochimiques et les additifs spéciaux pour résines et filaments, ainsi que les intrants métalliques et alliages pour la production de poudres. Ceux-ci passent ensuite par des étapes de conversion des matériaux telles que le compoundage et l'extrusion de filaments, la formulation de résines photopolymères, et l'atomisation de poudres métalliques avec un contrôle strict de la granulométrie, de la teneur en oxygène et de la cohérence des lots. En aval intermédiaire, les fabricants d'imprimantes et les fournisseurs de matériaux co-qualifient les matériaux pour des plateformes spécifiques (FDM/FFF, DLP/SLA, fusion sur lit de poudre, entre autres), qui sont distribués via des ventes directes aux entreprises, des partenaires de distribution agréés et des bureaux de services de production achetant des matériaux qualifiés en volume.

La valeur en aval est captée par des services de qualification, de documentation et de qualité permettant l'usage dans l'aérospatiale, le médical, l'automobile et le ferroviaire. Les fournisseurs d'inspection et de métrologie soutiennent la conformité et la préparation aux audits, et les utilisateurs finaux exigent de plus en plus des certificats de conformité et une traçabilité au niveau des lots dans le cadre de l'intégration des fournisseurs. Les mouvements de partenariat et d'approvisionnement montrent également un resserrement de la chaîne : Stratasys et Shin-Etsu ont introduit des matériaux silicone pour la plateforme Origin DLP (juillet 2025), tandis que SINTX Technologies a signé un accord avec Evonik pour la fabrication d'un composé nitrure de silicium-PEEK destiné à des implants spécifiques au patient (décembre 2025). Les goulots d'étranglement restent liés à la volatilité des matières premières, à la propriété intellectuelle et des données au sein des écosystèmes de machines, et aux cycles de qualification longs, ce qui ralentit la substitution de nouvelles résines, polymères et poudres dans les programmes réglementés ou critiques pour le vol.

Paysage concurrentiel

Le marché des matériaux d'impression 3D présente une fragmentation modérée. Les grands groupes chimiques s'intègrent verticalement dans l'atomisation des poudres et la formulation des résines, acquérant souvent des spécialistes de niche pour raccourcir les cycles de développement. Les équipementiers d'imprimantes sécurisent leurs approvisionnements en matériaux par des acquisitions et des accords de qualification exclusifs, visant à fidéliser les flux de revenus liés aux consommables. Les entreprises spécialisées dans les poudres se différencient par la cohérence à l'échelle du micron, le contrôle de l'oxygène et la documentation résistant aux audits aérospatiales. Le leadership technologique pivote vers la surveillance en cours de processus et l'intégration logicielle. La certification reste un avantage concurrentiel : seuls les fournisseurs disposant des accréditations ISO 13485, AS9100 et ASTM F42 approvisionnent les segments vol ou implant, concentrant la demande à haute marge parmi une douzaine d'acteurs mondiaux environ. Des espaces blancs persistent dans les polymères biodégradables pour l'emballage grand public et les céramiques ultra-haute température pour l'énergie, mais les deux attendent des voies de qualification plus claires. L'évolution du paysage suggère que l'échelle, la propriété intellectuelle et la maîtrise réglementaire définiront les gagnants sur le marché des matériaux d'impression 3D.

Leaders du secteur des matériaux d'impression 3D

Stratasys

3D Systems, Inc.

BASF

EOS GmbH

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités matérielles se concentrent sur les cas où l'innovation en matière de matériaux raccourcit les cycles de qualification ou débloque des applications que la fabrication conventionnelle peine à servir, en particulier pour les métaux à haute température, les polymères haute performance et les composites spéciaux. Un thème récurrent est l'amélioration de la reproductibilité et de la comparabilité des propriétés des matériaux entre plateformes, soutenue par des activités normatives telles que le développement par ASTM International du guide WK96350 pour les essais de traction des matériaux thermoplastiques de fabrication additive. Avec des orientations d'essai plus standardisées, les fournisseurs de matériaux et les fabricants d'équipement peuvent réduire les essais redondants entre types de machines et accélérer les décisions d'approvisionnement pour des portefeuilles qualifiés.

Les matériaux conçus spécifiquement pour la fabrication additive, plutôt qu'adaptés à partir de nuances existantes, continuent d'élargir l'enveloppe de performance. En juin 2026, l'Université de Toronto a rapporté la découverte assistée par IA de six alliages NiCoCr imprimables présentant des améliorations quantifiées à températures élevées (notamment une dureté accrue à 600 degrés Celsius et un gain de masse par oxydation réduit à 1000 degrés Celsius par rapport aux références), ouvrant des voies pour de nouvelles nuances de poudre destinées aux composants aérospatiaux et énergétiques en environnements extrêmes. Les résultats de recherche de 2026 indiquent également des espaces vacants dans les composites à matrice céramique renforcés de fibres et les approches de contrôle de polymérisation pour les photopolymères avancés, en accord avec la demande des utilisateurs finaux pour une meilleure résistance à la chaleur, une performance ignifuge améliorée et des fenêtres de traitement plus stables en environnement de production.

Développements récents du secteur

- Juillet 2026 : EOS GmbH a annoncé un partenariat stratégique avec Constellium pour ajouter l'EOS Aluminium Constellium CP1 à son portefeuille de matériaux, avec une disponibilité commerciale prévue pour août 2026. Cette initiative renforce les options d'aluminium qualifiées pour la fabrication additive sur lit de poudre et approfondit la collaboration entre les producteurs d'alliages et les fournisseurs de plateformes de fabrication additive.

- Juin 2026 : Stratasys a lancé le FDM PA6/66-GF30-FR, un matériau composite ignifuge pour applications ferroviaires et de transport, compatible avec les systèmes Fortus 450mc et F900. Ce lancement élargit le marché adressable pour les thermoplastiques certifiés où les exigences en matière de flamme, de fumée et de toxicité déterminent le choix des matériaux et le verrouillage à long terme des plateformes.

- Février 2024 : Evonik Industries AG a lancé INFINAM FR 4100L, une résine photopolymère ignifuge conçue pour les imprimantes 3D DLP. Cela a élargi l'ensemble des résines fonctionnelles destinées à des applications où la durabilité mécanique et la performance en matière d'inflammabilité influencent l'adoption au-delà du prototypage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les matériaux consommés comme matières premières dans l'impression 3D, y compris les filaments et résines polymères, les poudres métalliques, et d'autres formats de matériaux imprimables alimentant la production de pièces (prototypes, outils et pièces d'usage final).

Exclusions du périmètre : Exclut le matériel, les logiciels d'impression 3D et les consommables autonomes de post-traitement qui ne sont pas vendus comme matières premières imprimables.

Aperçu de la segmentation

- Par type de matériau

- Plastiques

- Acrylonitrile Butadiène Styrène (ABS)

- Acide Polylactique (PLA)

- Nylon

- Polyamide

- Polycarbonate

- Autres plastiques (composites, polymères biodégradables, etc.)

- Métaux

- Céramiques

- Autres matériaux (gaz, cires)

- Plastiques

- Par forme

- Poudre

- Filament

- Liquide / Résine

- Par secteur d'utilisation final

- Aérospatiale et défense

- Automobile

- Médical

- Électronique grand public

- Autres secteurs d'utilisation final (énergie et électricité, machines industrielles, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le véritable bassin de demande pour les matériaux d'impression 3D et pour maintenir des hypothèses ancrées à des signaux observables. Nous nous sommes appuyés sur des sources publiques telles que les statistiques minérales de l'USGS pour les intrants métalliques, les flux commerciaux de l'USITC et d'UN Comtrade pour les poudres et polymères pertinents, et les documents normatifs ASTM/ISO sur la fabrication additive qui clarifient la qualification des matériaux et les méthodes d'essai.

Pour relier la demande de matériaux à la traction des usages finaux, nous avons également examiné des sources telles que les publications de la FAA et de l'EASA sur la navigabilité et la certification, où les exigences de traçabilité des matériaux sont abordées, ainsi que les bases de données et lignes directrices de la FDA pour l'impression dentaire et médicale. Des revues à comité de lecture ont été utilisées pour suivre l'adoption de polymères, photopolymères et alliages métalliques spécifiques. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont été examinés pour les ajouts de capacité, les lancements de produits et l'orientation des prix. Parallèlement, des abonnements payants suivant les données financières des entreprises et l'activité de brevets ont été utilisés de manière sélective pour vérifier quels fournisseurs se développaient et où se concentrait l'innovation en matière de matériaux. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester la demande de matériaux par forme (filament, poudre et liquide/résine) et par lieu de consommation réelle, plutôt que par lieu de production. Nous avons échangé avec des parties prenantes des filières d'approvisionnement en matériaux, des écosystèmes de services d'impression et des équipes d'utilisateurs finaux dans des cas d'usage industriels et réglementés. Ensuite, nous avons réconcilié les différences entre l'APAC, l'EMEA et les Amériques afin d'éviter de surpondérer la courbe d'adoption d'une région.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 26% | Cadres dirigeants : 12% | APAC : 45% |

| Acteurs de milieu de gamme : 60% | Responsables fonctionnels/d'unité : 35% | EMEA : 30% |

| Acteurs plus petits : 14% | Managers : 53% | Amériques : 25% |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une construction descendante reconstruisant la consommation de matériaux à partir d'indicateurs d'activité de fabrication additive, puis reliant cette demande à l'usage moyen de matériaux par procédé et usage final. En pratique, nous avons utilisé des signaux relatifs à la croissance du parc installé, à l'orientation de l'utilisation, et à la répartition entre polymères, métaux et résines pour aboutir à une estimation de valeur pour le marché total.

Pour garder des résultats réalistes, le modèle a été recoupé avec des approximations ascendantes sélectives, telles que des divulgations de revenus de fournisseurs échantillonnés, des vérifications de canaux sur les prix, et un contrôle de cohérence volume x PMV pour des formes courantes comme les bobines de filament et les poudres métalliques. Les intrants les plus déterminants comprenaient l'orientation des prix des poudres métalliques et des polymères, les évolutions de mix vers des matériaux à plus forte valeur dans l'aérospatiale et le médical, les exigences de qualification et de traçabilité qui ralentissent ou accélèrent l'adoption, et la pénétration de la production de pièces d'usage final par rapport au prototypage. Pour les prévisions, une analyse de scénarios a été utilisée afin d'ajuster ensemble la vitesse d'adoption, l'utilisation et la progression du PMV. La vision finale a été alignée sur ce que les experts du secteur ont décrit comme réalisable au cours des prochaines années. Là où la visibilité ascendante était plus faible, les lacunes ont été traitées par des fourchettes d'adoption prudentes, puis rééquilibrées au niveau régional et par matériau afin que les totaux restent cohérents.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de contrôles multiples afin qu'une donnée d'entrée optimiste ne gonfle pas l'ensemble du marché. Nous avons comparé les résultats du modèle à des signaux indépendants tels que l'orientation des flux commerciaux pour les intrants pertinents, les annonces de capacité, et le rythme des qualifications de matériaux réglementés. Tout écart annuel marqué a fait l'objet d'une investigation avant la validation des chiffres finaux.

Une seconde révision par un analyste est effectuée pour confirmer que les hypothèses sont cohérentes entre les régions, les formes de matériaux et les schémas d'usage final. Des recontacts sont déclenchés lorsqu'une donnée d'entrée clé évolue de manière significative. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs susceptibles de modifier rapidement la demande ou les prix surviennent. Avant la livraison, nous effectuons une nouvelle vérification des derniers signaux publics afin que les clients reçoivent une vision actualisée qui reste conforme au périmètre et à la logique énoncés.

Estimation du marché des matériaux d'impression 3D par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les matériaux d'impression 3D peuvent varier car le terme « matériaux » n'est pas traité de manière cohérente selon les sources, et parce que les attentes de croissance reposent parfois sur des vitesses d'adoption différentes. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les titres relatifs aux expéditions ou à la capacité, tandis qu'une autre repose davantage sur les schémas de consommation et la répartition réelle entre filament, poudre et liquide/résine.

Les consommables de post-traitement tels que les produits chimiques d'élimination des supports et les médias de finition se situent en dehors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi le total du marché de 2026 peut paraître inférieur aux estimations qui regroupent un ensemble plus large de consommables liés à l'impression.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,02 milliards USD (2026) | |

| Cabinet de recherche sectorielle A | 4,60 milliards USD (2026) | Reflète souvent une définition plus large des matériaux pouvant inclure des consommables adjacents et une utilisation supposée plus élevée, ce qui augmente l'estimation de valeur pour la même année. |

| Éditeur d'analyses de marché B | 3,10 milliards USD (2026) | Utilise un profil de croissance à long terme plus lent et peut appliquer une progression du PMV plus conservatrice pour les poudres et résines, ce qui peut maintenir le total à court terme proche mais comprimer la trajectoire prévisionnelle. |

L'écart s'explique principalement par ce que chaque fournisseur considère comme des « matériaux » et la vitesse à laquelle il suppose que l'utilisation de l'impression et les prix évolueront. En rattachant les intrants à des indicateurs de consommation de matériaux et en vérifiant les totaux par des agrégations simples, le chiffre final est plus facile à reproduire et à expliquer.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de métaux pour l'impression 3D croît-elle ?

Les poudres métalliques sur le marché des matériaux d'impression 3D devraient progresser à un CAGR de 23,34 % jusqu'en 2031, portées par l'adoption dans l'aérospatiale et le médical.

Pourquoi le filament domine-t-il encore les matériaux de fabrication additive ?

Le filament conserve une part de 69,90 % en raison de son accessibilité et de la vaste base installée mondiale d'imprimantes de bureau à dépôt de filament fondu.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche la dynamique la plus forte avec un CAGR de 26,78 %, soutenue par les investissements chinois dans les capacités de production de poudres de titane et d'aluminium et par les incitations indiennes aux dispositifs médicaux.

Quel est le principal obstacle pour les petits fabricants à l'adoption de l'impression 3D industrielle ?

Les entreprises à trésorerie limitée retardent leur adoption en raison des investissements en capital élevés pour les imprimantes métalliques et des prix élevés des polymères premium.

Comment les exigences de certification affectent-elles les lancements de nouveaux matériaux ?

Les approbations aérospatiales et médicales selon les normes ASTM F42 et ISO 13485 peuvent immobiliser des capitaux pendant 18 à 36 mois, favorisant les fournisseurs disposant de relations réglementaires établies.

Quelle est la valeur du marché des matériaux d'impression 3D ?

Quelle est la valeur du marché des matériaux d'impression 3D ?

Dernière mise à jour de la page le: