Taille et part du marché des matériaux de prototypage rapide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

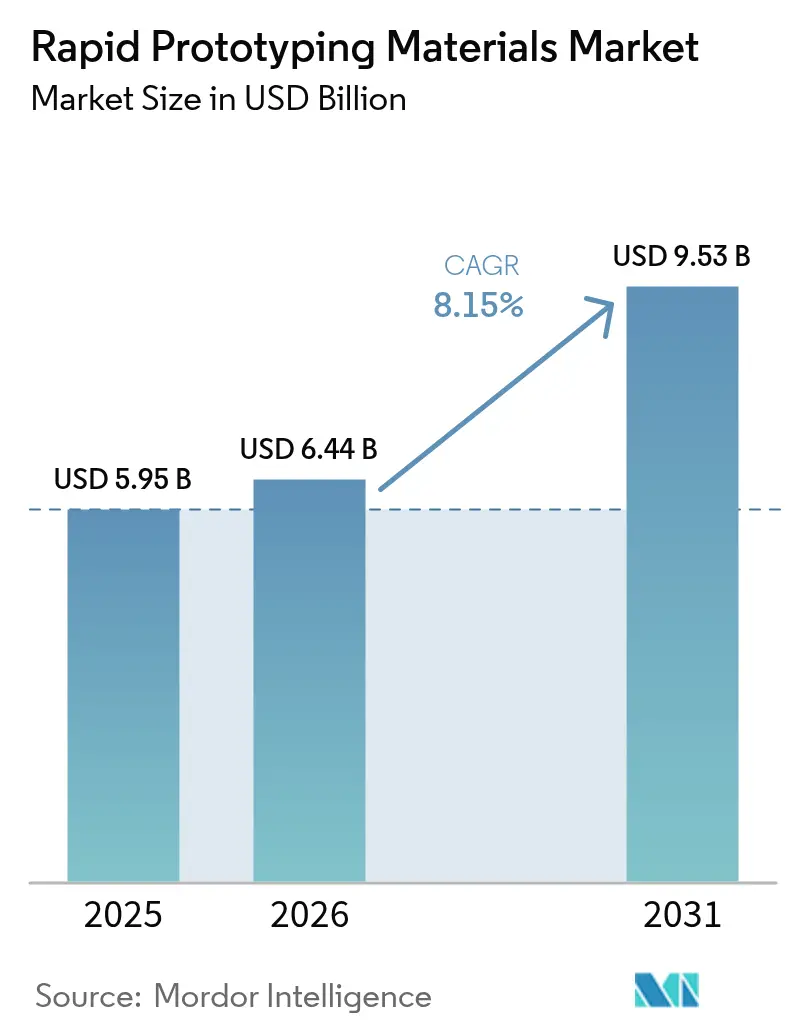

| Taille du Marché (2026) | 6.44 Milliards de dollars |

| Taille du Marché (2031) | 9.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de prototypage rapide par Mordor Intelligence

La taille du marché des matériaux de prototypage rapide devrait passer de 5,95 milliards USD en 2025 à 6,44 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 9,53 milliards USD d'ici 2031, à un TCAC de 8,15 % sur la période 2026-2031. Cette dynamique est portée par le passage progressif des flux de travail soustractifs aux flux additifs, permettant aux fabricants de raccourcir les cycles de conception à lancement, de minimiser les déchets de matériaux et de personnaliser les pièces à grande échelle. Les réglementations en matière de durabilité stimulent simultanément la demande de polymères biosourcés ; plus de 60 produits BASF portent désormais la certification ISCC+. Les métaux et alliages gagnent du terrain dans l'aérospatiale, où les pièces renforcées par des composites à matrice céramique résistent à des températures allant jusqu'à 1 300 °C et réduisent considérablement le poids des composants. Sur le plan régional, l'Amérique du Nord s'appuie sur de solides budgets consacrés à l'aérospatiale et à la défense pour maintenir une part de marché prépondérante, tandis que l'Asie-Pacifique s'accélère grâce à l'écosystème de fabrication additive en pleine expansion de la Chine.

Principaux enseignements du rapport

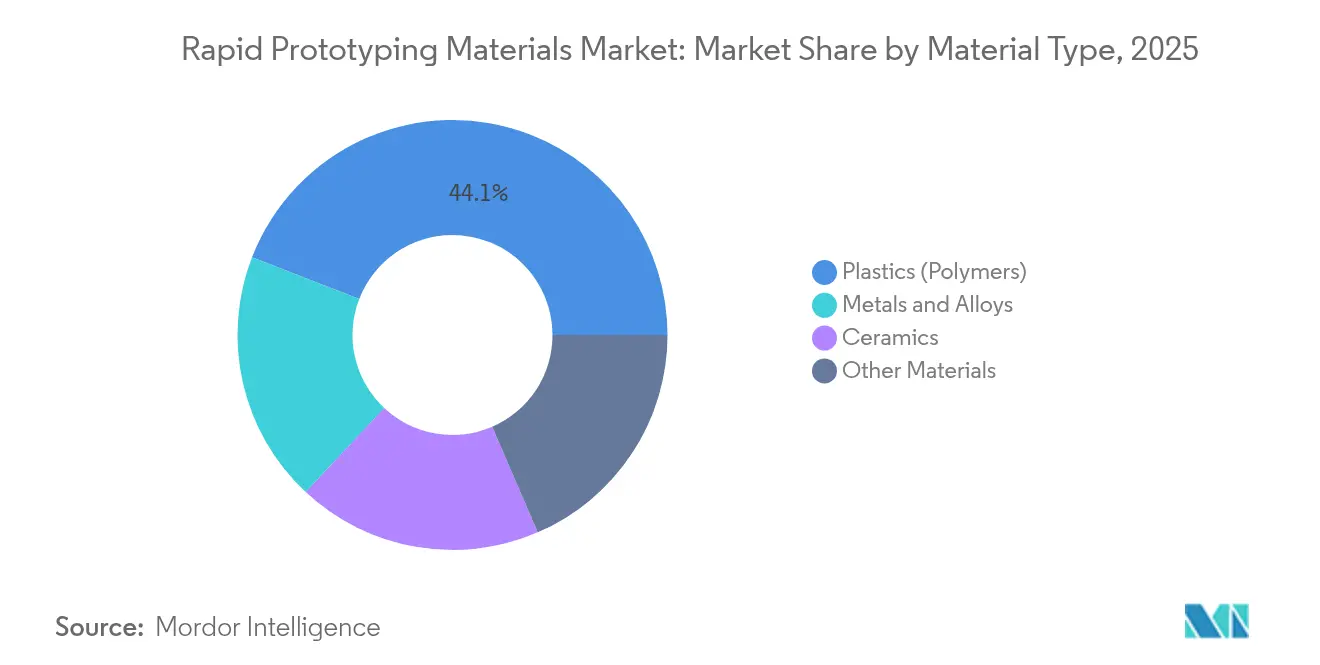

- Par type de matériau, les plastiques représentaient 44,12 % de la part de marché des matériaux de prototypage rapide en 2025, tandis que les métaux et alliages devraient afficher le TCAC le plus élevé, à 10,03 %, d'ici 2031.

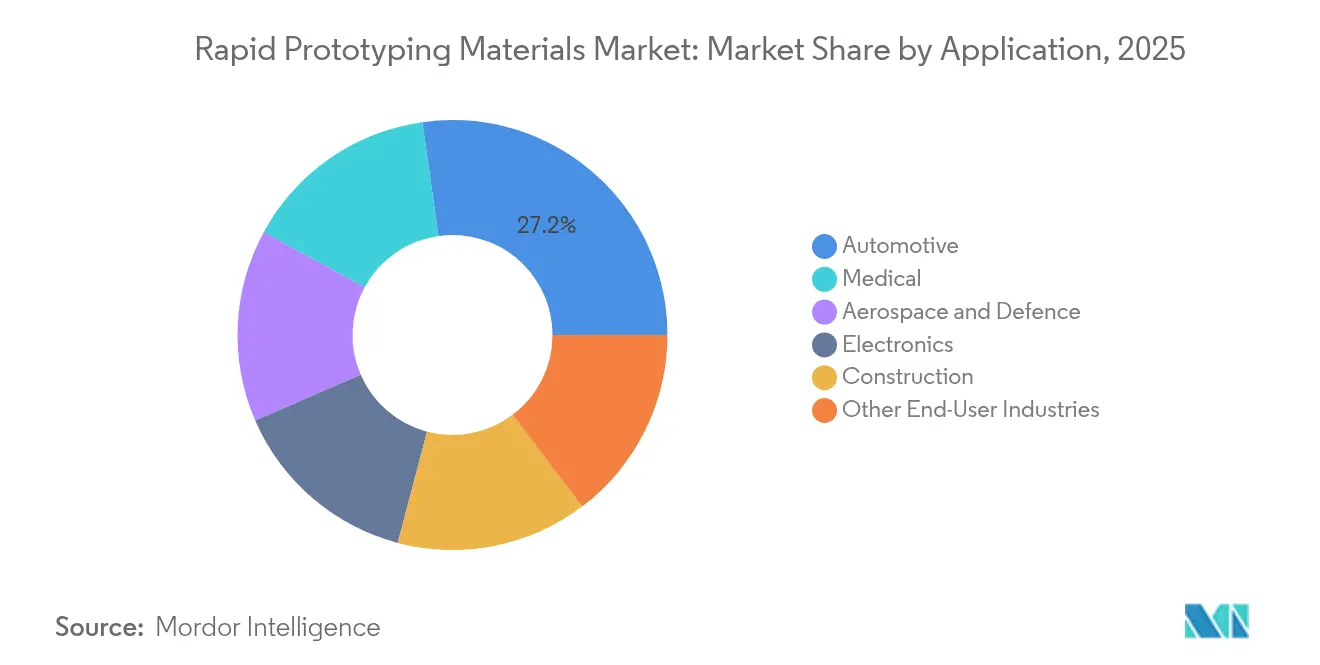

- Par secteur d'utilisation finale, le secteur automobile représentait 27,24 % du chiffre d'affaires en 2025, tandis que les applications médicales progressent au TCAC le plus élevé de 10,55 % jusqu'en 2031.

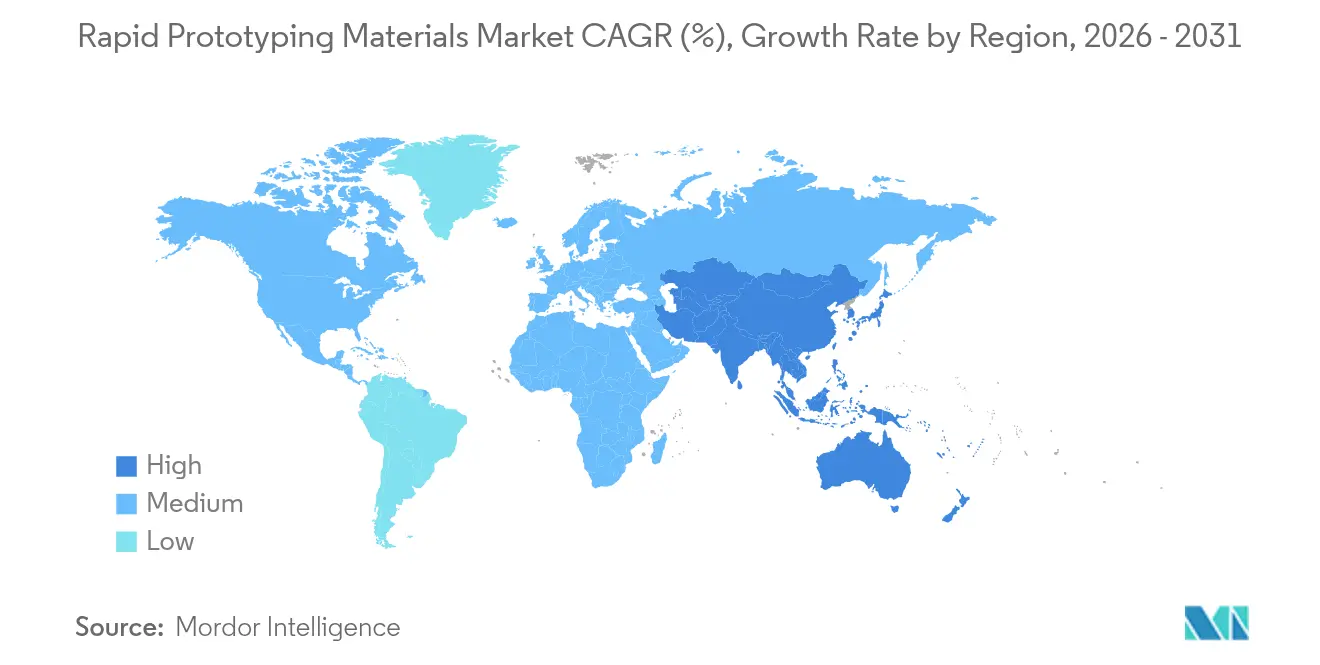

- Par géographie, l'Amérique du Nord était en tête avec 31,21 % du marché des matériaux de prototypage rapide en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 10,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux de prototypage rapide

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de la fabrication additive dans le prototypage aérospatial et de défense | +2.1% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des implants médicaux et des modèles anatomiques nécessitant des matériaux biocompatibles | +1.8% | Mondial ; premiers gains en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) |

| Baisse continue des prix des poudres de polymères et de métaux | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Pression des équipementiers en faveur de pièces automobiles légères | +1.2% | Asie-Pacifique au cœur ; débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mandats d'économie circulaire financés par les gouvernements favorisant les polymères biosourcés | +0.9% | Europe et Amérique du Nord ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la fabrication additive dans le prototypage aérospatial et de défense

La communauté aérospatiale et de défense accélère l'adoption de la fabrication additive pour comprimer les itérations de conception et exploiter des géométries internes complexes. L'Agence pour les projets de recherche avancée de défense des États-Unis (DARPA) a lancé son programme AMME pour localiser la production de systèmes microélectroniques complexes et préserver la souveraineté de la chaîne d'approvisionnement. La buse de carburant LEAP imprimée en 3D en une seule pièce de GE a démontré une réduction de poids de 25 % et une amélioration de la durabilité de cinq fois par rapport aux fabrications traditionnelles. Les composants en composite à matrice céramique capables de tolérer 1 300 °C sont désormais intégrés dans les chemins de turbines, contribuant à une meilleure efficacité thermique et à des émissions réduites. Boeing et Airbus ont chacun étendu leurs parcs d'impression internes pour accueillir des pièces polymères et métalliques certifiées pour le vol, reconnaissant que chaque kilogramme économisé se traduit directement par des économies sur les coûts d'exploitation des compagnies aériennes.

Augmentation des implants médicaux et des modèles anatomiques nécessitant des matériaux biocompatibles

Les établissements de santé se tournent vers l'impression au point de soin de dispositifs personnalisés. En 2025, 3D Systems a produit le premier implant facial en PEEK conforme à la réglementation sur les dispositifs médicaux (RDM) directement dans un hôpital. Cette solution supprime les longues files d'attente d'usinage externe et permet aux chirurgiens d'ajuster les conceptions quelques minutes avant l'intervention. Des alliages alternatifs tels que le tantale et le niobium sont à l'essai pour résoudre les problèmes de rejet du titane dans certains sous-groupes de patients. Les lignes directrices actualisées de la FDA clarifient les voies de validation pour les dispositifs fabriqués par fabrication additive, permettant des cycles d'approbation plus courts. Evonik a commercialisé des filaments en PEEK renforcé de fibres de carbone promettant des performances de résistance à la charge améliorées dans les cages vertébrales. Ces développements, associés aux progrès de l'ingénierie tissulaire à base d'échafaudages, soutiennent l'essor rapide des solutions médicales personnalisées au sein du marché des matériaux de prototypage rapide.

Baisse continue des prix des poudres de polymères et de métaux

La baisse des prix des matières premières démocratise l'accès aux flux de travail additifs pour les petites et moyennes entreprises. Un recyclage plus large des poudres d'aluminium et d'acier améliore le débit et la visibilité, contrebalançant la hausse des prix des métaux annoncée par la Banque mondiale jusqu'en 2025[1]« Perspectives des matières premières de la Banque mondiale 2025, » worldbank.org. Les formats de matières premières alternatifs, notamment le fil métallique et les granulés de moulage par injection, permettent des économies de coûts de pièces de 15 % à 40 % tout en maintenant l'imprimabilité. Des pionniers de l'économie circulaire tels que Continuum fournissent des superalliages recyclés compatibles avec les systèmes de jet de liant de Desktop Metal, réduisant les coûts des matériaux tout en répondant aux exigences de qualité aérospatiale.

Pression des équipementiers en faveur de pièces automobiles légères

Les régulateurs étendent les règles sur les émissions aux sources non liées à l'échappement telles que les disques de frein, forçant les constructeurs automobiles à réévaluer chaque gramme dans le châssis du véhicule. Les poudres d'acier dédiées à la fabrication additive d'ArcelorMittal permettent des étriers de frein renforcés par treillis qui surpassent la fonte grise en conductivité thermique tout en réduisant la masse. Des chercheurs de l'Université de Glasgow ont combiné des matrices de polypropylène et de polyéthylène avec des nanotubes de carbone pour créer des métamatériaux présentant une absorption élevée des chocs mais une faible densité.

Analyse de l'impact des contraintes*

| Contraintes | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en titane et en polymères haute performance | -1.6% | Mondial ; critique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Manque de compétences pour la conception et le traitement des matériaux à grande échelle dans la fabrication additive | -1.2% | Mondial ; prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en éléments d'alliage de terres rares pour les poudres métalliques avancées | -0.8% | Mondial ; critique pour l'aérospatiale et la défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en titane et en polymères haute performance

Les prix des produits laminés en titane ont augmenté de 4,48 % en glissement annuel pour atteindre un indice des prix à la production américain (IPP) de 219,99 en décembre 2024, mettant à rude épreuve les budgets d'approvisionnement aérospatial[2]« IPP pour les demi-produits en titane, décembre 2024, » bls.gov. Le risque géopolitique, amplifié par les tensions russo-ukrainiennes, contraint l'approvisionnement en éponge de titane, tandis que les nouveaux entrants au Moyen-Orient et en Amérique du Nord nécessitent des périodes de montée en puissance de plusieurs années. Les fabricants constituent des stocks ou acceptent des marges plus faibles parce que les cycles de qualification pour les résines de qualité aérospatiale ou pour implants excluent toute substitution rapide des matériaux. La volatilité agit ainsi comme un frein à l'allocation de capital vers de nouvelles lignes de fabrication additive.

Manque de compétences pour la conception et le traitement des matériaux à grande échelle dans la fabrication additive

L'essor de la fabrication additive dépasse le rythme de montée en compétences de la main-d'œuvre. La SME a documenté une hausse de 80 % des expéditions d'imprimantes métalliques sur 24 mois, mais a signalé une stagnation des volumes de certification des opérateurs. Le MIT et Penn State proposent désormais des cursus d'un semestre complet sur l'optimisation topologique et la manipulation des poudres, mais le nombre de diplômés reste en deçà de la demande de recrutement. L'ASTM et EOS ont co-lancé une certification des opérateurs de machines, mais l'évolution rapide vers les hybrides multi-matériaux impose une boucle d'apprentissage continu que de nombreuses entreprises peinent à maintenir. Le déficit de compétences frappe le plus durement les marchés émergents, contraignant les entreprises à importer des expertises et à augmenter les coûts des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les polymères dominent malgré l'innovation métallique

Les plastiques ont conservé 44,12 % de la part de marché des matériaux de prototypage rapide en 2025, confirmant leur polyvalence et leur avantage en termes de coût par rapport aux métaux. Les grades haute température tels que le PAEK de Victrex, conçu pour des taux de rafraîchissement plus faibles dans les systèmes à lit de poudre, étendent l'utilisation des polymères aux applications de conduits automobiles sous capot et aérospatiales. Les métaux et alliages s'étendent plus rapidement, enregistrant un TCAC de 10,03 % à mesure que les grands donneurs d'ordres aérospatiaux exigent de l'aluminure de titane résistant à la fatigue et que les implants en cobalt-chrome peuplent l'orthopédie.

Une tendance parallèle est centrée sur l'innovation des procédés. La métallurgie à l'état solide de Foundation Alloy contourne les instabilités du bain de fusion et peut produire des alliages deux fois plus résistants que leurs homologues corroyés tout en réduisant les cycles de développement à quelques mois. De telles avancées aideront les métaux à réduire l'écart de coût avec les polymères en réduisant le post-traitement. Les polymères, cependant, sont susceptibles de conserver la part du lion grâce aux améliorations continues des résines durcissables aux UV et des élastomères. Dans l'ensemble, la diversification des matériaux élargit le marché total des matériaux de prototypage rapide et protège contre les chocs de prix des matières premières.

Par secteur d'utilisation finale : l'automobile en tête tandis que le médical accélère

Les équipementiers automobiles représentaient 27,24 % de la part du marché des matériaux de prototypage rapide en 2025, utilisant des supports remplis de treillis et des conduits optimisés pour le flux d'air afin de réduire la masse du véhicule tout en respectant les plafonds de particules Euro 7. La gamme de poudres d'acier d'ArcelorMittal permet des structures à parois minces qui dissipent la chaleur de freinage sans étapes d'usinage supplémentaires, faisant progresser les pièces de fabrication additive vers une production de moyenne série.

Les applications médicales, en croissance de 10,55 % par an, sont appelées à dépasser la demande incrémentale de l'aérospatiale après 2027. Plus de 80 reconstructions crâniennes ont été réalisées à l'aide de l'imprimante EXT 220 MED de 3D Systems, illustrant la confiance clinique. La construction représente un débouché émergent : les mélanges de béton infusés de graphène offrent un carbone incorporé inférieur de 31 % tout en renforçant la résistance à la compression, reflétant des impératifs de décarbonisation plus larges.

Analyse géographique

L'Amérique du Nord détenait 31,21 % du marché des matériaux de prototypage rapide en 2025, portée par une solide infrastructure aérospatiale et médicale. L'investissement cumulatif de 35 milliards USD de la DARPA dans la fabrication avancée, ainsi que les voies d'accès accéléré de la FDA pour les dispositifs de fabrication additive, incitent à une montée en puissance commerciale.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 10,31 % jusqu'en 2031. La culture du prototypage itératif de l'Inde au sein des grands hôpitaux universitaires stimule la demande locale de polymères biocompatibles. Le Japon applique des solutions de fabrication additive à l'électronique grand public miniaturisée, tandis que les constructeurs automobiles sud-coréens recherchent des cadres de siège renforcés par treillis.

L'Europe maintient une position concurrentielle ancrée dans une politique axée sur la durabilité. L'étude de prospective sur les matières premières de l'UE priorise la fabrication additive pour l'autonomie stratégique d'ici 2050. EOS et SGL Carbon en Allemagne sont pionnières dans les portefeuilles de résines haute température et de céramiques ; le Royaume-Uni oriente la recherche et le développement aérospatiaux vers la fusion sur lit de poudre de pièces de vol en scalmalloy.

Paysage concurrentiel

Le marché des matériaux de prototypage rapide est de nature consolidée. Les grands groupes chimiques BASF, Evonik et Arkema exploitent leur logistique mondiale et leurs profondes expertises en chimie des polymères pour répondre à la demande intersectorielle. Pendant ce temps, 3D Systems, Stratasys et EOS mettent l'accent sur la co-optimisation imprimante-matériau. La rivalité future s'articulera autour du dépôt multi-matériaux et du post-traitement intégré. Les acteurs intégrant l'inspection in situ et le réglage des paramètres guidé par l'IA sont en mesure de capturer des marges plus élevées à mesure que les clients privilégient les solutions clé en main aux poudres ou imprimantes autonomes. La profondeur de la propriété intellectuelle autour de la chimie des alliages et des bases de données de matériaux dictera davantage la pérennité concurrentielle au sein du marché des matériaux de prototypage rapide.

Leaders du secteur des matériaux de prototypage rapide

Arkema

BASF

3D Systems Inc.

EOS GmbH

Stratasys Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Evonik Industries AG a lancé INFINAM FR 4100L, un photopolymère ignifuge et mécaniquement durable pour les imprimantes DLP.

- Mai 2023 : Model Solution et PROTOTECH ont signé un protocole d'accord pour étendre les services de prototypage rapide et développer des pièces imprimées en 3D à haute valeur ajoutée.

Portée du rapport mondial sur le marché des matériaux de prototypage rapide

Le prototypage rapide permet aux fabricants de développer et de tester rapidement des produits, d'effectuer des ajustements et de résoudre les problèmes selon les besoins. Un modèle de prototype sert de guide de construction détaillé, permettant une planification et une programmation plus précises de la structure réelle. Le marché du prototypage rapide est segmenté par type de matériau, secteur d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en céramiques, métaux et alliages, plastiques et autres types de matériaux. Par secteur d'utilisation finale, le marché est segmenté en automobile, aérospatiale et défense, construction, médical, électronique et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du prototypage rapide dans 15 pays à travers les principales régions. Pour chaque segment, la dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD).

| Plastiques (polymères) |

| Métaux et alliages |

| Céramiques |

| Autres matériaux |

| Automobile |

| Aérospatiale et défense |

| Médical |

| Électronique |

| Construction |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Plastiques (polymères) | |

| Métaux et alliages | ||

| Céramiques | ||

| Autres matériaux | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Médical | ||

| Électronique | ||

| Construction | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des matériaux de prototypage rapide ?

Le marché est évalué à 6,44 milliards USD en 2026 et devrait croître pour atteindre 9,53 milliards USD d'ici 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les métaux et alliages devraient afficher le TCAC le plus élevé de 10,03 % jusqu'en 2031, portés par la demande aérospatiale et biomédicale.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La forte montée en capacité de la Chine et le secteur des dispositifs médicaux en plein essor de l'Inde sous-tendent un TCAC régional de 10,31 %, dépassant les autres géographies.

Comment les mandats de durabilité influencent-ils les choix de matériaux ?

Les polymères biosourcés certifiés ISCC et les poudres métalliques recyclées gagnent du terrain à mesure que les régulateurs imposent des objectifs de réduction des émissions de carbone et d'économie circulaire.

Quel est le principal goulot d'étranglement limitant l'adoption à grande échelle de la fabrication additive ?

Un déficit mondial de compétences en optimisation de conception avancée et en traitement des matériaux contraint la mise à l'échelle de la production malgré la hausse des installations matérielles.

Dernière mise à jour de la page le: