Taille et part du marché des systèmes de séparation pour la biotechnologie commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

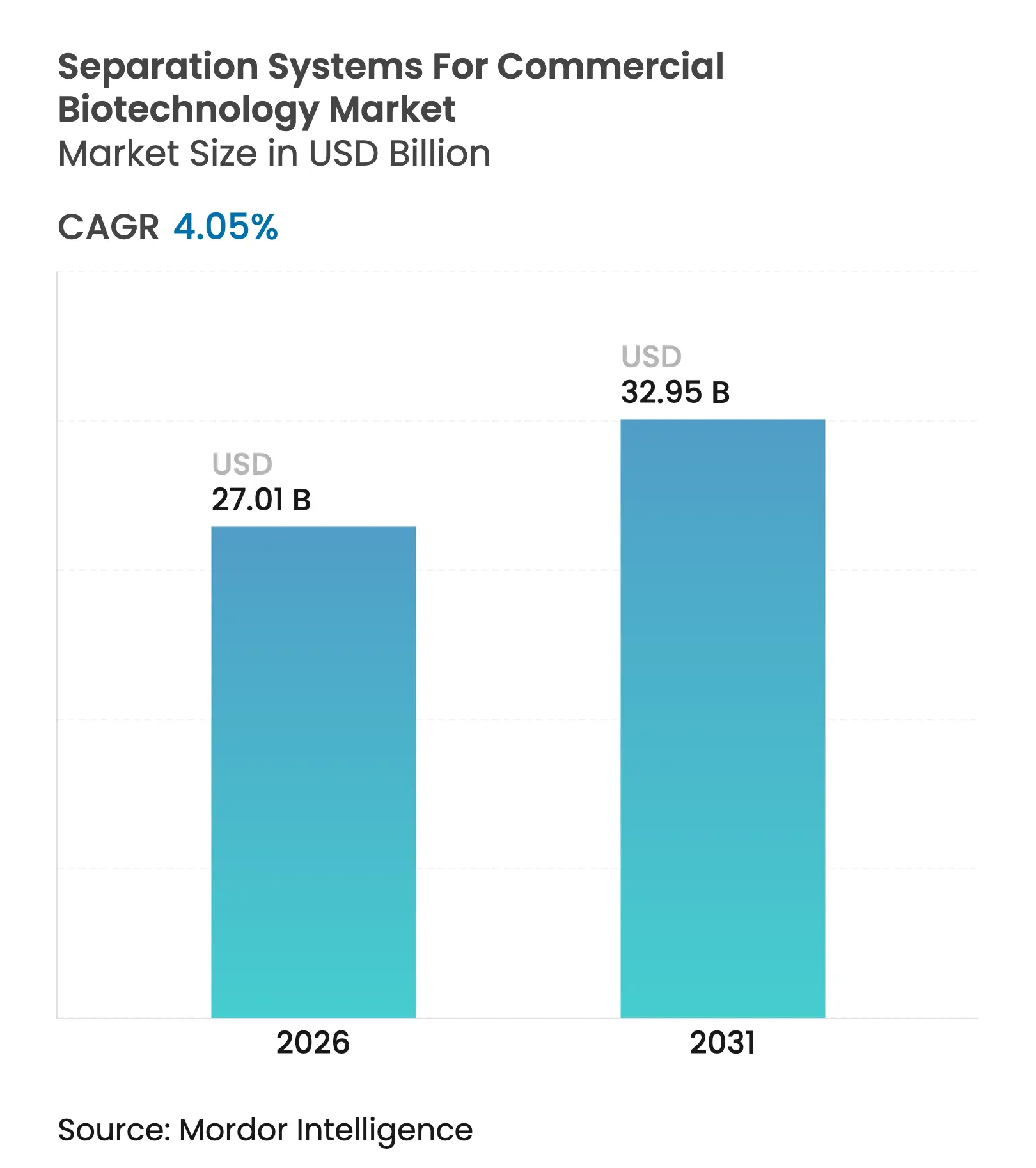

| Taille du Marché (2026) | 27.01 Milliards de dollars |

| Taille du Marché (2031) | 32.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

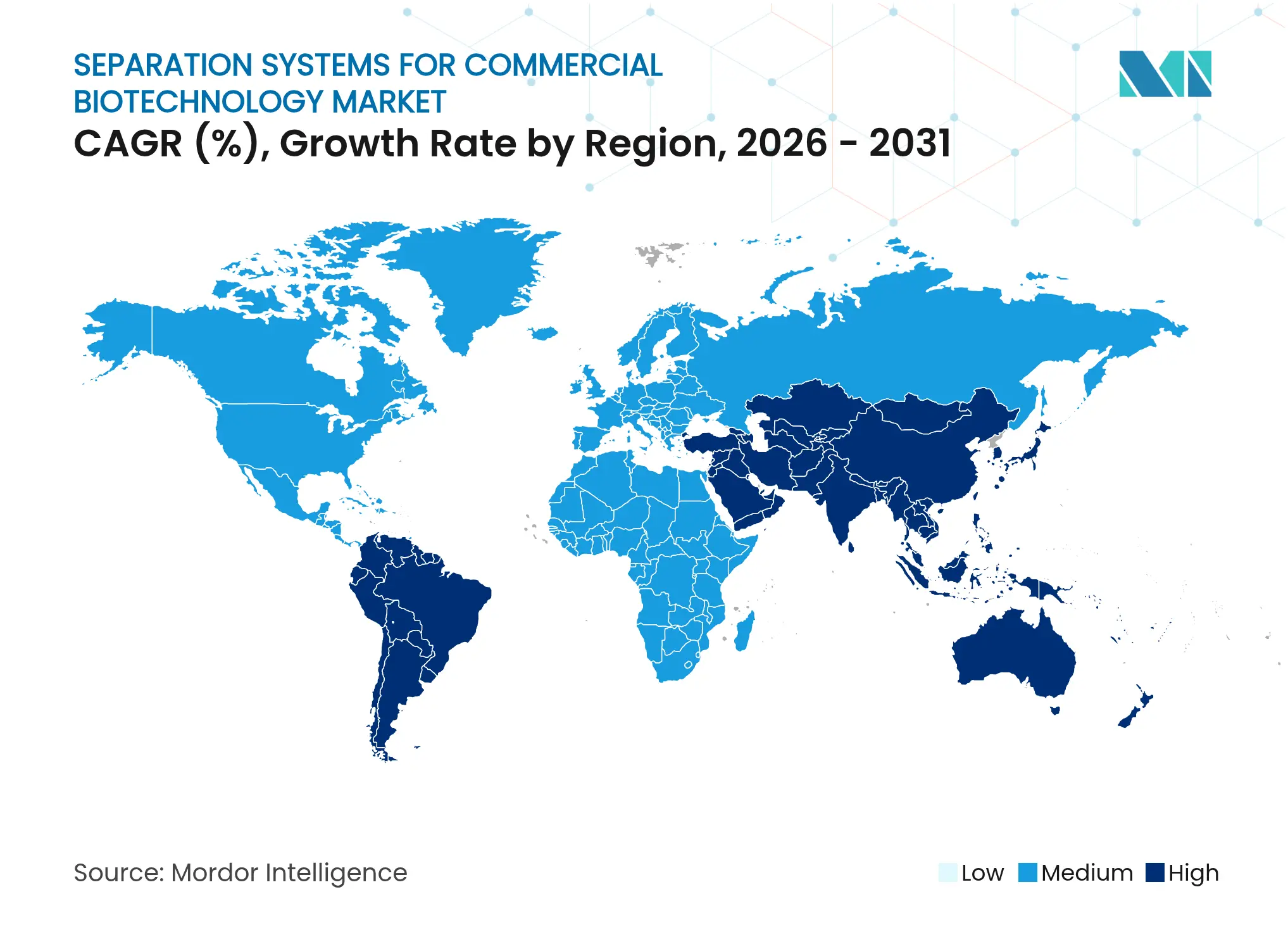

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

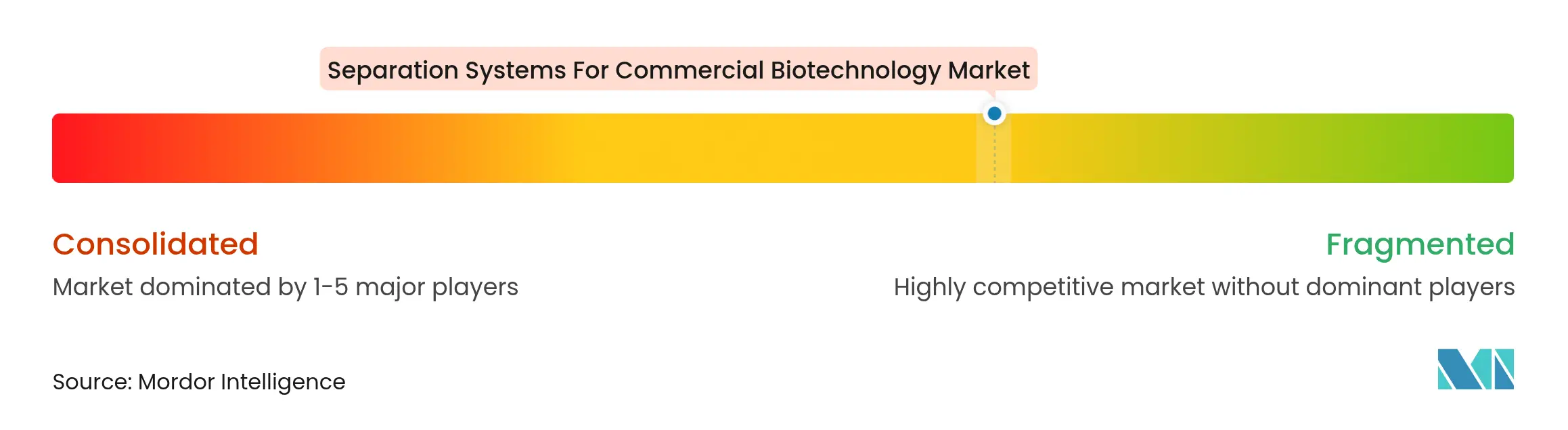

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de séparation pour la biotechnologie commerciale par Mordor Intelligence

La taille du marché des systèmes de séparation pour la biotechnologie commerciale était évaluée à 25,96 milliards USD en 2025 et devrait progresser de 27,01 milliards USD en 2026 pour atteindre 32,95 milliards USD d'ici 2031, à un TCAC de 4,05 % durant la période de prévision (2026-2031). La trajectoire de croissance reflète des expansions de capacités soutenues dans la fabrication biopharmaceutique, même si les laboratoires adoptent des dispositifs miniatures à haut débit qui compriment les cycles de développement. La demande d'équipements à usage unique flexibles, les volumes croissants de produits à base de vecteurs viraux et d'ARNm, ainsi que le financement public-privé solide pour les nouveaux pôles biotechnologiques reconfigurent les priorités d'allocation des capitaux. La concurrence se déplace des colonnes de chromatographie autonomes vers des plateformes intégrées qui fusionnent des modules de filtration, acoustiques et microfluidiques, réduisant ainsi les temps de changement[1]Académie des sciences de Chine, "Un comportement surprenant du transport ionique dans les membranes de nanofiltration pourrait transformer la récupération du lithium," phys.org et permettant un traitement aval en continu. La consolidation croissante des fournisseurs, menée par de grandes multinationales qui acquièrent des entreprises technologiques de niche, creuse l'écart entre les fournisseurs à gamme complète et les spécialistes axés sur des étapes discrètes du flux de travail de séparation.

Points clés du rapport

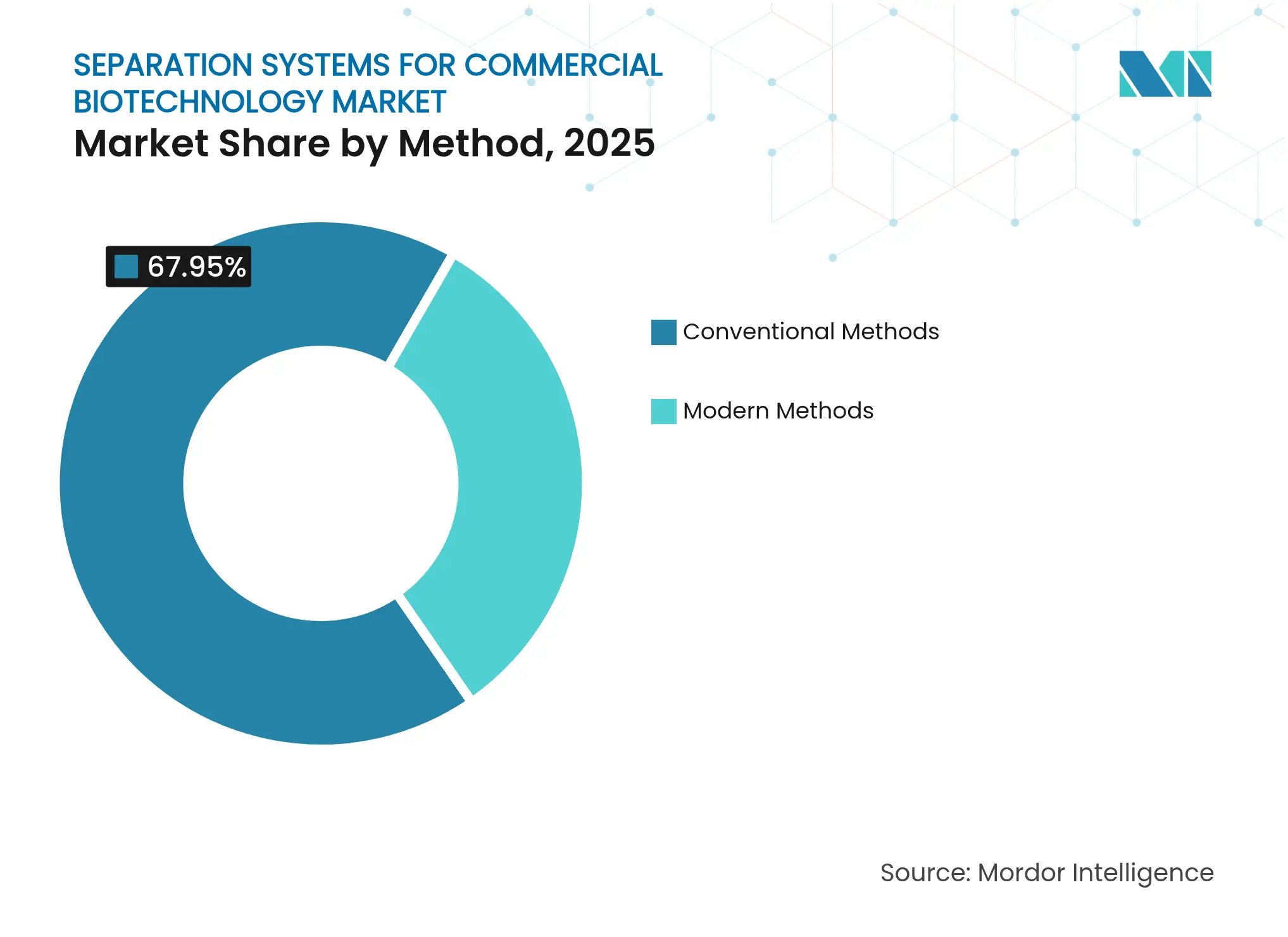

- Par méthode, les technologies conventionnelles contrôlaient 67,95 % de la part de marché des systèmes de séparation pour la biotechnologie commerciale en 2025, tandis que les alternatives modernes sont en voie d'atteindre un TCAC de 7,02 % d'ici 2031.

- Par échelle, les systèmes à échelle commerciale détenaient 60,95 % de la part de marché des systèmes de séparation pour la biotechnologie commerciale en 2025 ; les équipements à échelle laboratoire affichent le TCAC le plus rapide de 6,05 % jusqu'en 2031.

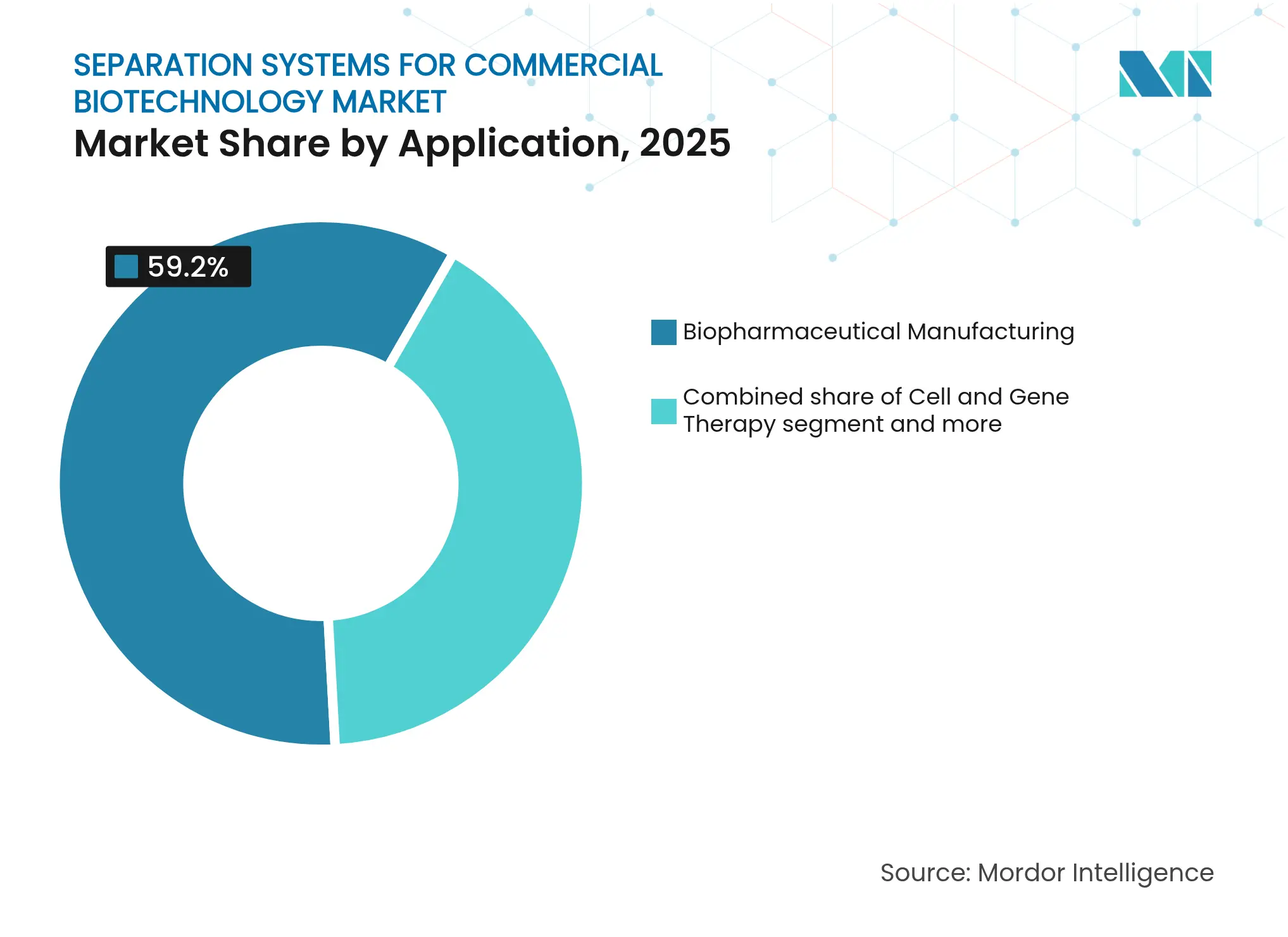

- Par application, la fabrication biopharmaceutique représentait 59,20 % de la taille du marché des systèmes de séparation pour la biotechnologie commerciale en 2025, tandis que la thérapie cellulaire et génique progresse à un TCAC de 5,93 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord maintenait une part de 39,75 % en 2025 ; l'Asie-Pacifique affiche la croissance la plus dynamique avec un TCAC de 5,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de séparation pour la biotechnologie commerciale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées dans le tri cellulaire microfluidique à haut débit | +1.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Demande croissante de thérapies à base de vecteurs viraux et d'ARNm | +1.1% | Mondial, axé sur les marchés développés | Long terme (≥ 4 ans) |

| Optimisation des flux de travail chromatographiques par l'IA | +0.9% | Cœur en Amérique du Nord et dans l'UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des plateformes aval fermées à usage unique | +0.8% | Mondial, plus prononcée sur les marchés réglementés | Court terme (≤ 2 ans) |

| Pics de financement public-privé pour les pôles de biofabrication | +0.7% | Cœur en APAC, répercussions vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Adoption croissante d'adsorbeurs membranaires en traitement continu | +0.6% | Mondial, dirigé par les opérations à échelle commerciale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans le tri cellulaire microfluidique à haut débit

Des équipes académiques et d'entreprises miniaturisent les voies fluidiques afin que des forces acoustiques ou diélectrophorétiques puissent trier des cellules individuelles sans contact physique, éliminant ainsi les dommages par cisaillement qui compromettent la viabilité. Un groupe de l'Université de Bristol[2]Université de Bristol, "Déplacer des cellules sans contact : automatisation biotechnologique et diamant en lévitation acoustique," ScienceDaily, sciencedaily.com a réalisé la manipulation automatisée de centaines de cellules par minute sur un dispositif de paillasse, réduisant les délais de découverte de médicaments de plusieurs mois à quelques semaines. Des travaux chinois complémentaires[3]Académie des sciences de Chine, "Une plateforme de tri unicellulaire accélère la découverte de microbes à haute valeur de plusieurs mois à plusieurs jours," phys.org ont démontré FlowRACS 3.0, qui a criblé 250 000 colonies microbiennes en quelques jours plutôt qu'en plusieurs mois. Ces avancées réduisent la consommation de réactifs, accélèrent la sélection des clones et facilitent la transposition à l'échelle, améliorant ainsi le retour sur investissement pour les programmes de produits biologiques en phase précoce. Au fur et à mesure que les fournisseurs de plateformes intègrent ces puces dans des modules modulaires, le marché des systèmes de séparation pour la biotechnologie commerciale s'élargit au-delà du matériel de colonne traditionnel.

Demande croissante de thérapies à base de vecteurs viraux et d'ARNm

Des dizaines de vaccins à remplacement génique et à base d'ARN qui ont atteint des pipelines commerciaux ou en phase avancée en 2025 nécessitent des étapes de séparation capables de préserver des capside et des brins délicats. Les fabricants se tournent vers la chromatographie membranaire à basse pression et la focalisation acoustique pour maintenir l'infectivité tout en atteignant les seuils d'élimination des impuretés à 99,9 % désormais exigés par les régulateurs. Des filtres spécialement conçus, tels que le Planova FG1, préviennent le colmatage qui entrave les filtres de profondeur conventionnels, offrant des temps de traitement plus courts et des rendements de lots plus élevés. Chaque nouvelle approbation thérapeutique ajoute des conceptions aval sur mesure, créant une demande durable pour les fournisseurs capables d'adapter les milieux ou les membranes à des tailles de particules et des profils de charge spécifiques. Le marché des systèmes de séparation pour la biotechnologie commerciale bénéficie donc d'une hausse structurelle de la demande liée aux indications autorisées croissantes pour les modalités avancées.

Optimisation des flux de travail chromatographiques par l'IA

Les moteurs d'apprentissage automatique ingèrent des données d'exécutions de purification historiques pour prédire les gradients de tampon optimaux, les paramètres de température et les densités de charge. Un consortium de recherche chinois a validé un algorithme[4]Académie des sciences de Chine, "La modélisation par apprentissage automatique assiste l'analyse intelligente des procédés pour la filtration virale haute performance," phys.org entraîné sur plus de 900 jeux de données de filtration virale qui a amélioré la cohérence du rendement tout en réduisant de moitié les itérations expérimentales. Les fournisseurs intègrent désormais des sondes de spectroscopie en ligne avec des logiciels prédictifs, transformant la purification par lots en une opération en boucle fermée qui s'ajuste en temps réel. Cette approche centrée sur les données réduit l'utilisation de résines, diminue la main-d'œuvre et abaisse le risque d'échec, ce qui la rend particulièrement attrayante pour les organisations de développement et de fabrication sous contrat qui gèrent de nombreux changements de produits. L'adoption généralisée de l'IA est appelée à recalibrer les niveaux de performance de référence à l'échelle du marché des systèmes de séparation pour la biotechnologie commerciale.

Transition vers des plateformes aval fermées à usage unique

Les consommables jetables minimisent le risque de contamination croisée et raccourcissent les cycles de validation, en accord avec l'examen renforcé des régulateurs concernant les installations multiproduits. Les membranes polymères intégrées dans des cassettes pré-stérilisées offrent désormais des capacités de liaison autrefois exclusives aux résines en lit tassé, tandis que des réseaux de capteurs à distance vérifient l'intégrité pendant le fonctionnement. Des lancements tels que la membrane d'affinité pour l'ARNm Purexa OdT montrent comment les fournisseurs combinent des chimies spécialisées avec un boîtier prêt à l'emploi adapté aux voies fluidiques jetables. L'élan pour les formats à usage unique est le plus fort dans les produits à faible volume et à haute valeur, mais les installations pilotes remplacent également l'acier inoxydable par des cuves doublées de film pour éviter les temps d'arrêt coûteux liés au nettoyage. Au fur et à mesure que les utilisateurs recalibrent l'économie des procédés, les dépenses se déplacent des actifs fixes vers un modèle de consommables récurrents, reconfigurant les flux de revenus à l'échelle du marché des systèmes de séparation pour la biotechnologie commerciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences d'infrastructure BPF à forte intensité capitalistique | -1.0% | Mondial, plus sévère sur les marchés émergents | Long terme (≥ 4 ans) |

| Incertitude réglementaire pour les nouveaux consommables de séparation | -0.8% | Mondial, concentré sur les marchés fortement réglementés | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée en ingénierie des bioprocédés | -0.5% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les matières premières de résines spéciales | -0.5% | Mondial, fort impact sur les lignes de chromatographie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences d'infrastructure BPF à forte intensité capitalistique

Les mises à jour des Bonnes Pratiques de Fabrication introduites en 2024 obligent les entreprises à rénover les systèmes CVC, la journalisation des données et les zones de salle blanche avant de pouvoir déployer des formats de séparation non familiers. Des programmes de validation de plusieurs millions de dollars peuvent éroder l'avantage de marge promis par les dispositifs de nouvelle génération, contraignant de nombreux sponsors plus petits à externaliser plutôt que de développer des capacités en interne. L'hésitation à l'achat qui en résulte ralentit la circulation des technologies dans les régions sensibles aux coûts et atténue les gains de volume attendus par ailleurs pour le marché des systèmes de séparation pour la biotechnologie commerciale.

Incertitude réglementaire pour les nouveaux consommables de séparation

Les lignes directrices s'articulent encore autour des résines de silice et des filtres de profondeur, laissant les membranes biomimétiques et les algorithmes adaptatifs dans une zone grise. Les sponsors maintiennent donc des flux de travail en double associant de nouveaux milieux à des colonnes existantes jusqu'à ce que les autorités publient des critères de comparabilité clairs. Les dépenses dupliquées diluent les économies immédiates et retardent la conversion complète vers des matériaux plus performants, tempérant les gains de revenus à court terme pour les fournisseurs émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode : la domination conventionnelle fait face à la disruption moderne

La chromatographie en colonne conventionnelle, la centrifugation et la filtration membranaire ont conservé 67,95 % de la taille du marché des systèmes de séparation pour la biotechnologie commerciale en 2025, grâce à des dossiers de validation bien établis et à la disponibilité mondiale de l'approvisionnement. Cette base soutient des cycles de libération de produits fiables et sous-tend la plupart des usines d'anticorps et de vaccins à l'échelle commerciale. Pourtant, le groupe moderne — comprenant les techniques acoustiques, magnétiques et par micropuces — enregistre un TCAC de 7,02 % jusqu'en 2031, tandis que les innovateurs priorisent la manipulation sans contact et le contrôle multiplex. Les premiers adoptants ont documenté des gains de productivité lorsque des dispositifs acoustiques traitent des lots de cellules souches fragiles où la sensibilité au cisaillement est critique. La familiarité croissante et la baisse des coûts des puces devraient étendre l'adoption au-delà des niches de R&D vers la production à volume intermédiaire. La convergence des méthodes anciennes et nouvelles encourage les modules hybrides qui déploient la microfluidique en amont des colonnes à échange d'ions, reflétant une gestion pragmatique des risques tout en capturant les gains d'efficacité à travers le marché des systèmes de séparation pour la biotechnologie commerciale.

Le saut qualitatif en précision de contrôle est accompagné de nouvelles analyses qui suivent les trajectoires des molécules individuelles. Les utilisateurs signalent des pics d'éluat plus nets, réduisant les étapes de polissage et libérant de la capacité tampon. Les fournisseurs qui proposent des couches d'automatisation universelles couvrant à la fois les modules conventionnels et émergents sont bien positionnés pour remporter des contrats de service et des licences logicielles. Au fur et à mesure que la voie réglementaire s'éclaircit, les méthodes modernes devraient grignoter la base conventionnelle, mais la coexistence restera la norme pour la prochaine décennie.

Par échelle : les opérations commerciales stimulent les volumes, l'innovation en laboratoire s'accélère

Les installations commerciales ont consommé 60,95 % de la part de marché des systèmes de séparation pour la biotechnologie commerciale en 2025, reflétant la demande en vrac d'anticorps monoclonaux et de protéines recombinantes. Leurs critères d'achat comprennent le temps de fonctionnement, la disponibilité mondiale des pièces et la traçabilité pour les audits, les orientant vers des équipementiers établis et du matériel de colonne éprouvé sur le terrain. Les suites à l'échelle pilote servent de pont entre la découverte et la production, optimisant les paramètres sans risque financier à grande échelle, tandis que les unités de paillasse facilitent les campagnes de conception d'expériences. Les plateformes à l'échelle laboratoire affichent le TCAC le plus rapide de 6,05 % car les universités et les start-ups privilégient les unités microfluidiques et acoustiques capables de traiter de petits volumes à grande vitesse.

Il existe une boucle de rétroaction dynamique : les succès de preuve de concept en milieu académique conduisent souvent à des modernisations à l'échelle pilote qui, une fois les risques maîtrisés, migrent vers des usines entières. FlowRACS 3.0 illustre cette évolution, passant d'un outil de criblage à une étape d'alimentation pour les lignes de fermentation en mode fed-batch. Par conséquent, les innovations en laboratoire façonnent la feuille de route technologique de l'ensemble du marché des systèmes de séparation pour la biotechnologie commerciale.

Par application : les biopharmaceutiques en tête, la thérapie cellulaire en plein essor

Le bloc biopharmaceutique représentait 59,20 % de la taille du marché des systèmes de séparation pour la biotechnologie commerciale en 2025, ancré par des campagnes d'anticorps et de vaccins à grand volume qui dépendent de piles de séparation robustes et prêtes à la réglementation. La biotechnologie alimentaire, des boissons et cosmétique ajoute des volumes stables mais modestes. Les utilisations agricoles et environnementales progressent dans le sillage des engagements de durabilité qui traitent les flux de déchets comme des sources de protéines ou d'enzymes précieuses. La thérapie cellulaire et génique enregistre cependant le TCAC le plus rapide de 5,93 % au fur et à mesure que les approbations s'accélèrent pour les formulations CAR-T, AAV et nanoparticules lipidiques.

Une manipulation ultradelicate est impérative dans ces modalités. Les fabricants substituent des adsorbeurs membranaires et des décanteurs acoustiques à faible cisaillement aux centrifugeuses pour préserver la puissance des vecteurs, prolonger la durée de vie des colonnes et réduire la filtration post-polissage. Les consommables de diagnostic et de recherche apportent une volatilité supplémentaire de la demande, mais ouvrent également des opportunités pour des systèmes à changement rapide, élargissant davantage les sources de revenus pour le marché des systèmes de séparation pour la biotechnologie commerciale.

Analyse géographique

L'Amérique du Nord a préservé une part de 39,75 % du marché des systèmes de séparation pour la biotechnologie commerciale en 2025, soutenue par le financement de subventions pour les thérapies avancées et l'activité de fusions-acquisitions qui associe le matériel de séparation à des services informatiques. Des effectifs qualifiés et des systèmes qualité bien établis aident la région à absorber rapidement les dispositifs disruptifs. Cependant, la hausse des coûts salariaux et les pénuries de main-d'œuvre incitent les usines à automatiser la préparation des tampons et le remplissage des résines, ce qui soutient les dépenses dans les couches de contrôle numériques.

L'Europe reste importante mais mature. Des objectifs environnementaux stricts motivent des opérations membranaires économes en énergie et des projets de réduction des déchets. Les fabricants régionaux valorisent la conformité et les contrats de service à long terme, tous deux proposés par des opérateurs historiques habiles à naviguer dans des processus réglementaires diversifiés. Les références en matière de durabilité deviennent des facteurs de différenciation dans les appels d'offres, favorisant les fournisseurs capables de documenter des réductions d'empreinte carbone.

L'Asie-Pacifique progresse à un TCAC de 5,48 % jusqu'en 2031, portée par des parcs de sciences de la vie de plusieurs milliards de dollars en Chine et en Inde et par le réalignement des chaînes d'approvisionnement à la suite des perturbations de l'ère pandémique. Les gouvernements subventionnent des usines pilotes et des installations analytiques partagées qui aident les entreprises nationales à atteindre les normes de qualité mondiales. Le Japon et la Corée du Sud se concentrent sur la médecine régénérative et les intermédiaires de haute pureté, tandis que l'Asie du Sud-Est se positionne pour le remplissage-finition de vaccins sous contrat. Le rythme et la diversité des projets dans la région garantissent que le marché des systèmes de séparation pour la biotechnologie commerciale trouve son centre de demande le plus dynamique à l'est du canal de Suez.

Paysage concurrentiel

La structure du secteur reste modérément fragmentée. Les fournisseurs à gamme complète, notamment Thermo Fisher Scientific, Danaher et Sartorius, tirent parti d'offres de bout en bout couvrant les tampons, les modules et les analyses. Leurs bilans leur permettent d'absorber des innovateurs de niche, comme en témoigne l'acquisition par Thermo Fisher d'une activité de purification pour 4,1 milliards USD, qui élargit sa base installée en chromatographie continue. Pourtant, les acteurs spécialisés prospèrent en ciblant les segments à forte croissance tels que la focalisation acoustique ou les adsorbeurs membranaires. Les brevets pour les membranes d'élimination des virus à basse pression et les chambres acoustiques réglables ont triplé entre 2023 et 2025, révélant une course à l'innovation s'étendant sur plusieurs continents.

Les partenariats stratégiques entre fabricants de matériel et éditeurs de logiciels se multiplient à mesure que les systèmes de contrôle orientés IA passent du pilote à la production. Les fournisseurs proposent désormais des offres combinées capteur-analyse qui garantissent la libération en temps réel, réduisant les temps de mise en attente des lots. Les offres hybrides augmentent les coûts de changement pour les clients et peuvent verrouiller des contrats de consommables pluriannuels. La pression sur les prix persiste dans la filtration de base où les assembleurs locaux sous-cotent les marques mondiales, mais les marges premium restent défendables pour les consommables certifiés pour usage en thérapie génique.

Les considérations de durabilité ajoutent un nouveau vecteur concurrentiel. Les fournisseurs testent des matériaux membranaires biosourcés et des boîtiers de chromatographie recyclables compatibles avec les flux de tri des déchets. Les divulgations des émissions de portée 3 des équipements deviennent plus détaillées, et les acheteurs les prennent en compte lors de la planification des investissements. Réagir tôt confère un avantage réputationnel, tandis que les retardataires risquent d'être exclus des principales listes d'appels d'offres. Par conséquent, les indicateurs environnementaux siègent désormais aux côtés du rendement et du coût lorsque les clients comparent les offres au sein du marché des systèmes de séparation pour la biotechnologie commerciale.

Leaders du secteur des systèmes de séparation pour la biotechnologie commerciale

Agilent Technologies, Inc.

Becton, Dickinson and Company

Danaher Corporation

Revvity Inc.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Des chercheurs de l'Université de Hong Kong ont dévoilé des membranes de nanofiltration à base de soie qui purifient l'eau 10 fois plus vite que les produits existants à moins de 1 bar de pression, ouvrant la voie à des procédés à faible consommation énergétique pour les séparations biotechnologiques.

- Juin 2025 : Des scientifiques de l'Académie des sciences de Chine ont publié un cadre d'apprentissage automatique qui optimise les paramètres de filtration virale en exploitant plus de 900 jeux de données, remplaçant le criblage par essais et erreurs.

- Avril 2025 : Un essaimage de l'Université de Bristol a présenté une plateforme à ondes acoustiques qui automatise la manipulation cellulaire, réduisant l'encombrement des équipements tout en accélérant les cycles de découverte de médicaments.

- Janvier 2025 : Bio-Rad Laboratories a lancé la résine Nuvia wPrime 2A ciblant les flux de travail de purification de biomolécules exigeant une sélectivité et un débit plus élevés.

Périmètre du rapport mondial sur le marché des systèmes de séparation pour la biotechnologie commerciale

Les systèmes de séparation purifient les produits biologiques tels que les biopharmaceutiques, les produits biochimiques et les réactifs de diagnostic en fonction des caractéristiques de charge électrostatique, de densité, de diffusivité, de forme, de polarité, de solubilité et de volatilité. Les équipements qui séparent la matière biologique de mélanges ou de solutions complexes comprennent la chromatographie, les membranes ou filtres, et les centrifugeuses.

Le marché des systèmes de séparation pour la biotechnologie commerciale est segmenté par méthode, application et géographie. Par méthode, le marché est segmenté en méthodes modernes et méthodes conventionnelles. Par application, le marché est segmenté en biopharmaceutique, alimentation et cosmétiques, agriculture, et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales.

Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Méthodes modernes | Micropuces |

| Laboratoire sur puce | |

| Séparation magnétique | |

| Séparation acoustique et diélectrophorétique | |

| Autres méthodes modernes | |

| Méthodes conventionnelles | Chromatographie |

| Cytométrie en flux | |

| Filtration membranaire | |

| Centrifugation | |

| Autres méthodes conventionnelles |

| Échelle laboratoire |

| Échelle pilote |

| Échelle commerciale |

| Fabrication biopharmaceutique |

| Thérapie cellulaire et génique |

| Biotechnologie alimentaire, des boissons et cosmétique |

| Biotechnologie agricole et environnementale |

| Diagnostic et recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par méthode | Méthodes modernes | Micropuces |

| Laboratoire sur puce | ||

| Séparation magnétique | ||

| Séparation acoustique et diélectrophorétique | ||

| Autres méthodes modernes | ||

| Méthodes conventionnelles | Chromatographie | |

| Cytométrie en flux | ||

| Filtration membranaire | ||

| Centrifugation | ||

| Autres méthodes conventionnelles | ||

| Par échelle | Échelle laboratoire | |

| Échelle pilote | ||

| Échelle commerciale | ||

| Par application | Fabrication biopharmaceutique | |

| Thérapie cellulaire et génique | ||

| Biotechnologie alimentaire, des boissons et cosmétique | ||

| Biotechnologie agricole et environnementale | ||

| Diagnostic et recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelles technologies de séparation sont les plus susceptibles de perturber la chromatographie conventionnelle en biotechnologie ?

Le tri cellulaire acoustique microfluidique, les adsorbeurs membranaires conçus pour le traitement en continu et les systèmes de chromatographie intelligents pilotés par l'IA sont prêts à supplanter les colonnes tassées traditionnelles en augmentant le débit tout en réduisant le risque de contamination.

Quels défis opérationnels incitent les fabricants à adopter des équipements aval à usage unique ?

Les préoccupations relatives à la contamination croisée, les longues validations de nettoyage et la nécessité de disposer d'installations flexibles multiproduits poussent à adopter des voies fluidiques jetables permettant des changements plus rapides et une consommation d'eau réduite.

Comment l'intelligence artificielle améliore-t-elle les séparations dans les bioprocédés ?

Les modèles d'apprentissage automatique analysent les données d'exécution historiques en temps réel pour affiner les gradients de tampon et les densités de charge, améliorant la cohérence du rendement et raccourcissant les délais de développement.

Pourquoi les thérapies à base de vecteurs viraux et d'ARNm influencent-elles la demande de méthodes de séparation plus douces ?

Ces modalités délicates sont très sensibles au cisaillement ; les fabricants privilégient donc la chromatographie membranaire à basse pression et les systèmes de focalisation acoustique qui maintiennent l'activité biologique tout en atteignant des objectifs de pureté stricts.

Quelles vulnérabilités de la chaîne d'approvisionnement affectent les consommables de chromatographie ?

La disponibilité intermittente des résines spéciales et des matières premières pour tampons peut retarder les calendriers de production, incitant les biofabricants à diversifier leurs fournisseurs et à explorer des technologies alternatives à base de membranes.

Comment les évolutions réglementaires façonnent-elles les investissements dans les équipements de séparation de nouvelle génération ?

Les lignes directrices BPF mises à jour mettent l'accent sur le contrôle de la contamination et l'intégrité des données, encourageant l'adoption de plateformes fermées et automatisées offrant une surveillance en temps réel et des dossiers de validation simplifiés.

Dernière mise à jour de la page le: