Taille et part du marché des équipements de polissage et de meulage de plaquettes semiconductrices

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.67 Milliards de dollars |

| Taille du Marché (2031) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

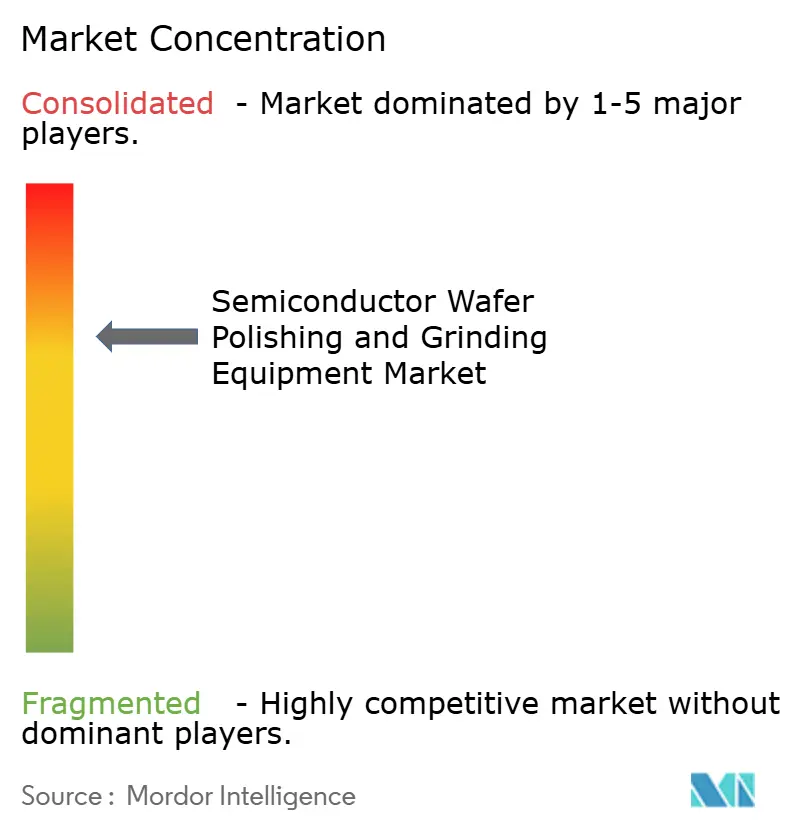

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de polissage et de meulage de plaquettes semiconductrices par Mordor Intelligence

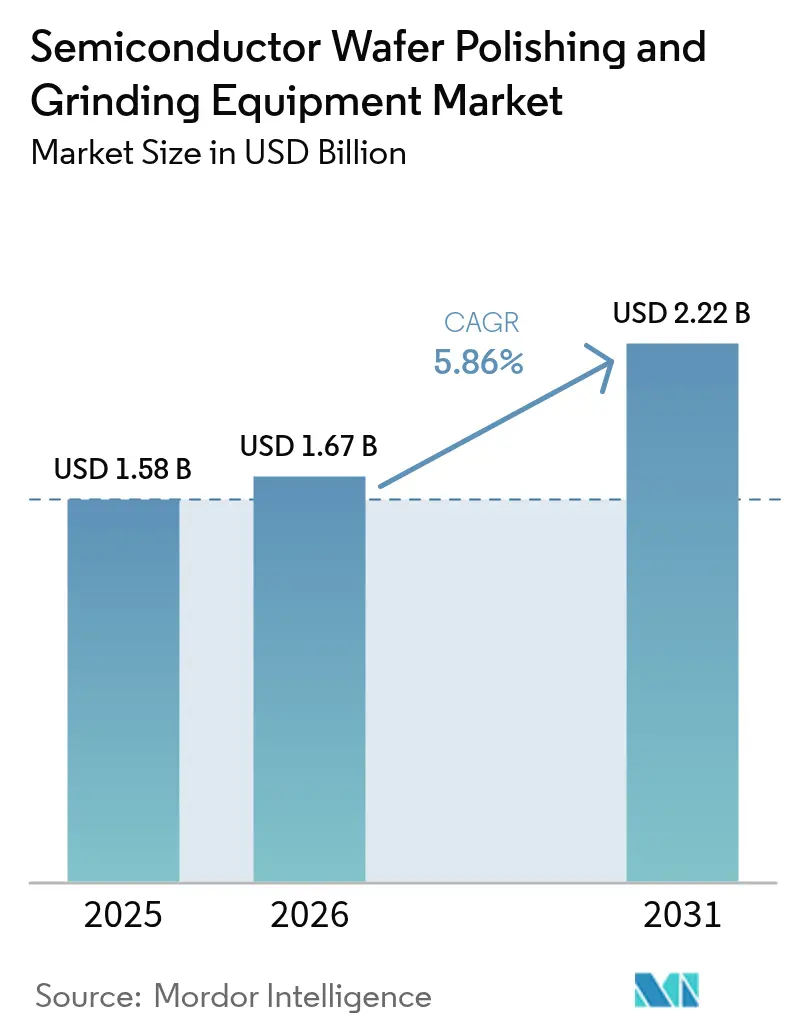

La taille du marché des équipements de polissage et de meulage de plaquettes semiconductrices devrait croître de 1,58 milliard USD en 2025 à 1,67 milliard USD en 2026 et devrait atteindre 2,22 milliards USD d'ici 2031 à un CAGR de 5,86 % sur la période 2026-2031.[1]Semiconductor Industry Association, "État de l'industrie américaine des semiconducteurs 2024," semiconductors.org Au cours de cette période, les dépenses en capital consacrées aux plaquettes de plus grande taille, aux matériaux à large bande interdite et aux outils d'automatisation ont soutenu des volumes de commandes stables pour les systèmes de retrait de matière de précision. Les fournisseurs d'équipements ont développé des fonctionnalités de contrôle de processus en temps réel pour gérer les tolérances à l'échelle atomique, tandis que les diagnostics assistés par IA ont compensé les pénuries de techniciens et amélioré les rendements. Les règles de contrôle des exportations ont reconfiguré les stratégies d'approvisionnement, incitant à des investissements parallèles en Amérique du Nord et en Europe qui ont réduit la dépendance excessive à l'égard de l'Asie et renforcé les empreintes de service régionales. Les mandats de durabilité ont également influencé la sélection des outils, accélérant la transition vers des tampons de polissage mécano-chimique sans boue abrasive et des technologies de meulage à faible consommation de consommables.

Principaux enseignements du rapport

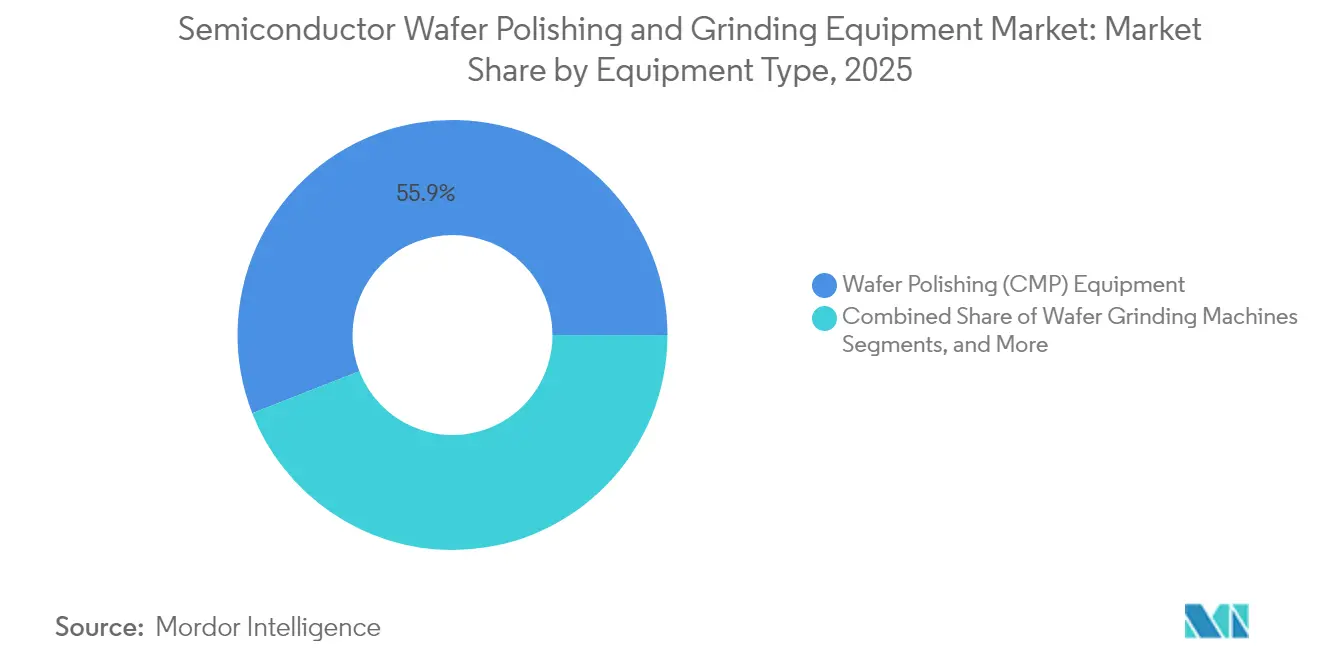

- Par type d'équipement, le polissage mécano-chimique (CMP) a dominé avec une part de revenus de 55,92 % en 2025 ; les plateformes intégrées meuleuse-polisseuse devraient se développer à un CAGR de 7,55 % jusqu'en 2031.

- Par taille de plaquette, le format 300 mm représentait 61,88 % de la part de marché des équipements de polissage et de meulage de plaquettes semiconductrices en 2025, tandis que le segment 450 mm et plus est positionné pour un CAGR de 10,84 % jusqu'en 2031.

- Par technologie, les outils de polissage mécano-chimique ont représenté 55,92 % des revenus en 2025 ; les solutions de meulage de bords et de polissage de biseau progressent à un CAGR de 8,56 % sur l'horizon de prévision.

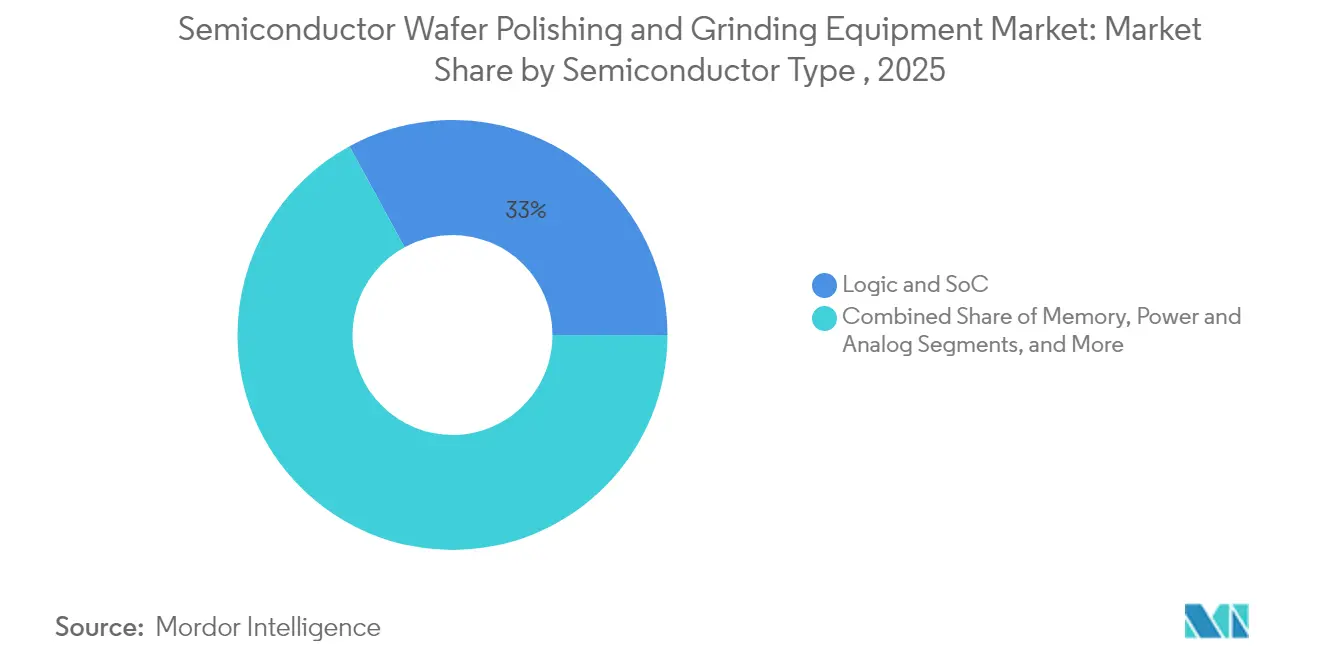

- Par type de semiconducteur, les dispositifs logiques et SoC détenaient une part de 32,95 % en 2025, tandis que les dispositifs de puissance SiC/GaN sont positionnés pour un CAGR de 9,78 % jusqu'en 2031.

- Par utilisateur final, les fonderies représentaient 49,86 % de la demande en 2025, tandis que les installations OSAT et d'emballage avancé croissent à un CAGR de 7,46 %.

- Par géographie, l'Asie-Pacifique dominait avec 67,94 % des revenus en 2025 ; la région Moyen-Orient et Afrique affiche le CAGR le plus rapide à 8,84 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de polissage et de meulage de plaquettes semiconductrices

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation croissante d'électronique grand public avec des puces à nœuds avancés | +1.2% | Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pression vers la miniaturisation stimulant la demande d'outils de polissage mécano-chimique pour plaquettes de 300 mm et 450 mm | +1.5% | Concentration mondiale à Taïwan, en Corée du Sud et au Japon | Long terme (≥ 4 ans) |

| Investissements dans les capacités de fonderie aux États-Unis et en Europe dans le cadre de la loi CHIPS | +1.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| La transition vers les dispositifs de puissance SiC/GaN nécessite un meulage de très haute précision | +1.3% | Mondial, adoption précoce au Japon, en Allemagne et aux États-Unis | Moyen terme (2 à 4 ans) |

| Besoins d'amélioration du rendement pour les circuits intégrés 3D et l'intégration hétérogène | +0.9% | Mondial : Taïwan, Corée du Sud, États-Unis | Court terme (≤ 2 ans) |

| Mandats de durabilité faisant progresser les technologies de polissage sans boue abrasive | +0.7% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante d'électronique grand public avec des puces à nœuds avancés en Asie

L'adoption rapide de smartphones haut de gamme et d'objets connectés dotés d'IA en Chine, en Inde et en Asie du Sud-Est a accéléré la demande de dispositifs sub-3 nm nécessitant des surfaces de plaquettes lisses à l'échelle atomique et des densités de défauts mesurées en parties par milliard. Les fonderies locales ont étendu leurs capacités de polissage mécano-chimique et de meulage fin malgré les incertitudes liées aux licences d'exportation, tandis que les fabricants d'outils ont introduit des tampons sans chlore répondant aux codes environnementaux stricts sans compromettre la planéité. À mesure que les SoC multicœurs se sont multipliés, l'uniformité des processus sur des empilements de matériaux diversifiés est devenue critique, stimulant les investissements dans des systèmes de polissage mécano-chimique à contrôle adaptatif adaptés aux couches hétérogènes.

Pression vers la miniaturisation stimulant la demande d'outils de polissage mécano-chimique pour plaquettes de 300 mm et 450 mm

La recherche d'une densité de puces rentable a maintenu le format 300 mm comme standard dominant, mais le développement exploratoire du format 450 mm a refait surface car un substrat plus grand offre 2,25 fois plus de surface de puce. Les fabricants d'outils ont relevé le défi de la mise à l'échelle en renforçant les plateaux, en optimisant la distribution de la boue abrasive et en intégrant une métrologie in situ pour maintenir une uniformité de retrait à l'échelle nanométrique sur des surfaces plus larges. Le prototype de substrat rectangulaire 510 mm × 515 mm de TSMC a laissé entrevoir une voie alternative susceptible de tripler la surface utilisable sans remanier entièrement les architectures d'outils existantes.

Investissements dans les capacités de fonderie aux États-Unis et en Europe dans le cadre de la loi CHIPS

Entre 2024 et 2025, plus de 450 milliards USD de projets privés ont été annoncés aux États-Unis, tandis que la loi européenne sur les puces a mobilisé 43 milliards EUR pour doubler la part de production de la région d'ici 2030. Les deux programmes ont nécessité des écosystèmes localisés de polissage mécano-chimique et de meulage conformes à des règles de contrôle des exportations plus strictes et offrant des délais de service rapides. Les fournisseurs ont répondu en développant des centres de remise à neuf aux États-Unis et des laboratoires de démonstration dans l'UE, en réduisant les délais de livraison et en assurant la conformité avec les réglementations relatives aux produits directs d'origine étrangère.

La transition vers les dispositifs de puissance SiC/GaN nécessite un meulage de très haute précision

Les plaquettes SiC et GaN ont atteint une pénétration de 16 % de la production de dispositifs de puissance en 2024 et devraient dépasser 32 % d'ici 2029, une évolution qui a nécessité des meules plus dures, une assistance ultrasonique et des méthodes sans contact basées sur l'électroérosion pour prévenir les dommages sous-surfaciques. Les taux de retrait de matière étaient inférieurs de 30 à 50 % à ceux du silicium, de sorte que les constructeurs d'outils ont privilégié l'efficacité des processus, en intégrant la détection d'étincelles assistée par IA et l'analyse des flux de liquide de refroidissement pour préserver l'intégrité des plaquettes et réduire les temps de cycle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé et long cycle de retour sur investissement pour les outils 300 mm | -1.2% | Mondial, impact plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Inflation des coûts des consommables (tampons, boues abrasives, meules) | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Contrôles des exportations et barrières à la propriété intellectuelle limitant les expéditions vers la Chine | -1.4% | Chine avec des répercussions mondiales | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés pour la configuration et la maintenance des processus | -0.9% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et long cycle de retour sur investissement pour les outils 300 mm

Une seule plateforme de polissage mécano-chimique 300 mm affichait un prix de 3 à 5 millions USD en 2024, les mises à niveau des installations ajoutant 1 à 2 millions USD, portant le délai de remboursement au-delà de 4 ans dans les usines à faible volume. Les acteurs de plus petite taille ont retardé leur expansion et ont opté pour des modèles de capacité partagée ou remise à neuf, ralentissant l'adoption globale des outils malgré des avantages évidents en termes de coût par puce à grande échelle.

Contrôles des exportations et barrières à la propriété intellectuelle limitant les expéditions vers la Chine

La règle provisoire américaine de décembre 2024 a élargi le cadre des produits directs d'origine étrangère, réduisant les expéditions d'équipements projetées vers la Chine en 2025 jusqu'à 30 % et contraignant les fournisseurs à réingénier les modules intégrant des technologies américaines.[2]Bureau américain de l'industrie et de la sécurité, "Ajouts à la règle sur les produits directs d'origine étrangère et améliorations des contrôles sur les articles de calcul avancé et de fabrication de semiconducteurs," federalregister.gov Les clients chinois ont accéléré leurs programmes d'outils nationaux, diversifiant la demande mondiale mais comprimant les marges des entreprises fortement exposées à ce marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : le polissage mécano-chimique domine, les solutions intégrées s'accélèrent

Les outils de polissage mécano-chimique ont généré 55,92 % des revenus de 2025 et sont restés au cœur des objectifs de planéité à nœuds avancés qui imposent une précision de retrait inférieure à 0,1 nm. Le marché des équipements de polissage et de meulage de plaquettes semiconductrices a bénéficié de l'adoption par les usines de boues abrasives sans abrasif et de la détection de point final assistée par IA pour améliorer les rendements sub-3 nm. Les plateformes intégrées meuleuse-polisseuse ont réduit les transferts de plaquettes, diminuant les risques de particules et réduisant les temps d'attente.

Le CAGR de 7,55 % des systèmes intégrés jusqu'en 2031 a dépassé celui des meuleuses autonomes, les clients consolidant les étapes de processus pour libérer de l'espace en salle blanche. Les fournisseurs ont intégré le contrôle de température en boucle fermée, la maintenance prédictive et l'analyse de la durée de vie des consommables, améliorant l'efficacité globale des équipements pour la production à gamme mixte élevée. Les outils de rodage et de découpe émergents ont répondu aux substrats en diamant et autres substrats ultra-durs, étendant la portée du marché des équipements de polissage et de meulage de plaquettes semiconductrices vers des lignes de photonique et de dispositifs quantiques de niche.

Par taille de plaquette : le format 300 mm domine, le format 450 mm émerge

Le nœud 300 mm détenait 61,88 % des revenus du marché en 2025, soulignant des décennies de maturité des processus, de consommables optimisés et d'actifs d'usine bien amortis. Les améliorations continues de la texture des tampons de polissage mécano-chimique et de la géométrie des meules de meulage arrière ont encore augmenté le débit, renforçant l'avantage économique du segment au sein du marché des équipements de polissage et de meulage de plaquettes semiconductrices.

À l'inverse, la catégorie 450 mm et plus a enregistré le CAGR le plus rapide à 10,84 %, portée par des lignes pilotes explorant des formats rectangulaires promettant 3 fois plus de puces par plaquette. Les fabricants d'équipements ont prototypé des plateaux agrandis, des manipulateurs robotiques et des systèmes de distribution de boue abrasive à haute capacité adaptables à plusieurs diamètres, se positionnant pour une adoption de masse potentielle au-delà de 2028 à mesure que le secteur des équipements de polissage et de meulage de plaquettes semiconductrices évalue le retour sur investissement à grande échelle.

Par technologie : le polissage mécano-chimique en tête, le meulage de bords s'accélère

Le polissage mécano-chimique, couvrant les étapes métal et oxyde, a conservé une part de 55,92 % en 2025 en combinant la sélectivité chimique avec l'abrasion mécanique qui atteint une planéité à l'échelle de l'angström. La détection de friction en temps réel et les modèles d'apprentissage automatique ont réduit la non-uniformité intra-plaquette en dessous de 1,5 %, une métrique critique pour les transistors à grille enveloppante. Ces avancées ont élargi les opportunités du marché des équipements de polissage et de meulage de plaquettes semiconductrices dans les flux logiques, mémoire et circuits intégrés 3D.

Le meulage de bords et le polissage de biseau ont enregistré un CAGR de 8,56 % car les plaquettes de 300 mm et plus ont augmenté les contraintes en périphérie, déclenchant des efforts de confinement des fissures. Les fournisseurs ont lancé des mandrins à centrage automatique et des modules de mesure laser pour protéger les puces minces destinées aux boîtiers empilés. Le meulage double face a maintenu une croissance modérée, offrant un parallélisme supérieur pour les fenêtres de profondeur de champ de la lithographie par immersion, tandis que le meulage arrière a prospéré dans l'emballage avancé où les objectifs d'épaisseur sont tombés en dessous de 50 µm.

Par type de semiconducteur : la logique et les SoC en tête, les dispositifs de puissance en forte hausse

Les lignes logiques et SoC ont capturé 32,95 % des revenus de 2025, reflétant une demande de calcul incessante provenant des services d'IA, de périphérie et de cloud. Les interconnexions en cuivre multicouches et les diélectriques à haute permittivité multiplient les étapes de polissage mécano-chimique par plaquette, élargissant les dépenses adressables du marché des équipements de polissage et de meulage de plaquettes semiconductrices.

Les dispositifs de puissance et analogiques basés sur SiC/GaN devraient croître à un CAGR de 9,78 %, portés par les onduleurs de véhicules électriques et les étages d'énergie renouvelable qui tolèrent des tensions et des températures plus élevées. Le meulage à l'échelle nanométrique a minimisé les microfissures sous-surfaciques qui dégradent la résistance à l'état passant, faisant des meules spécialisées et des chimies de liquide de refroidissement un facteur de différenciation décisif au sein du secteur des équipements de polissage et de meulage de plaquettes semiconductrices.

Par utilisateur final : les fonderies dominent, les installations OSAT s'accélèrent

Les fonderies représentaient 49,86 % de la demande de 2025 grâce à des montées en capacité agressives en dessous de 5 nm et à des engagements stricts en matière de disponibilité. Les fournisseurs d'outils ont mis à disposition des ingénieurs de terrain sur site et des analyses basées sur le cloud pour répondre aux exigences de copie exacte multi-usines, renforçant la concentration du marché des équipements de polissage et de meulage de plaquettes semiconductrices dans les usines de premier rang.

Les installations OSAT et d'emballage avancé sont en voie d'atteindre un CAGR de 7,46 % car l'intégration hétérogène et les chiplets ont relocalisé les étapes d'amincissement, de polissage et de liaison dans les lignes de back-end. Ces clients ont nécessité des empreintes compactes, un contrôle du gauchissement au niveau de la plaquette et une agilité des recettes pour gérer des empilements de substrats diversifiés, élargissant les spécifications des systèmes et favorisant une croissance incrémentale du marché des équipements de polissage et de meulage de plaquettes semiconductrices.

Analyse géographique

L'Asie-Pacifique a conservé 67,94 % des revenus mondiaux en 2025, ancrée par Taïwan, la Corée du Sud, le Japon et la Chine, où les feuilles de route des dispositifs intégrés et les expansions de fonderies ont soutenu les achats d'outils. Le déploiement de tampons sans chlore de TSMC et les clusters d'usines subventionnés par le Japon ont renforcé une préférence régionale pour les équipements optimisés sur le plan environnemental. Les incertitudes liées aux contrôles des exportations ont poussé les usines chinoises vers des fournisseurs locaux, mais les importations de polissage mécano-chimique haut de gamme ont persisté via des exceptions de licence, préservant la demande de base du marché des équipements de polissage et de meulage de plaquettes semiconductrices.

L'Amérique du Nord a connu une renaissance des investissements à la suite de la loi CHIPS et Sciences de 2022, qui a mobilisé 52 milliards USD d'incitations et a suscité plus de 90 annonces d'usines d'une valeur de près de 450 milliards USD jusqu'en 2025. Les ajouts de capacité ont augmenté les commandes d'outils, bien que des pénuries de techniciens estimées à 67 000 postes d'ici 2030 aient orienté les priorités vers l'automatisation et les partenariats avec des consortiums académiques pour accélérer les filières de main-d'œuvre.

L'Europe a suivi avec la loi sur les puces de 43 milliards EUR (49,83 milliards USD) visant une part de production mondiale de 20 % d'ici 2030. Les entreprises d'ingénierie de précision allemandes, les pôles d'emballage avancé français et les instituts de science des matériaux nordiques ont demandé des systèmes de polissage mécano-chimique dotés de pompes à récupération d'énergie et de circuits de recyclage de l'eau, alignant les achats sur les objectifs du Pacte vert européen et favorisant des solutions différenciées sur le marché des équipements de polissage et de meulage de plaquettes semiconductrices.

Paysage concurrentiel

Les fournisseurs se font concurrence sur les seuils de performance, les architectures brevetées de distribution de boue abrasive et les réseaux de service denses. Applied Materials détenait plus de 70 % de la part des systèmes de polissage mécano-chimique, tirant parti de conceptions de plateaux propriétaires et d'optiques de détection de point final tout en regroupant des contrats de support mondial qui fidélisent les revenus des consommables. Tokyo Seimitsu (ACCRETECH), Ebara, Logitech et DISCO ont occupé des niches stratégiques dans le meulage, le polissage de bords et les lignes de meulage arrière spécialisées.

Les feuilles de route technologiques ont mis l'accent sur la métrologie à l'échelle atomique, la correction par anticipation assistée par IA et l'analyse du cycle de vie des consommables qui ont réduit le coût total de possession. La durabilité est également apparue comme un axe concurrentiel ; les boues abrasives à faible teneur en CO₂ à base de silice du Fraunhofer sont entrées en qualification conjointe avec plusieurs fabricants d'équipements d'origine, tandis que les fournisseurs ont annoncé une filtration en boucle fermée pour réduire les déchets de boue abrasive de 30 %.[4]Fraunhofer IPMS, "Boues abrasives à base d'oxyde de silicium compatibles avec l'environnement pour le polissage mécano-chimique," ipms.fraunhofer.de En mai 2025, Mitsui a acquis une participation de 30 % dans Okamoto Machine Tool Works pour étendre sa portée commerciale et cofinancer la R&D sur les meuleuses de nouvelle génération, illustrant les alliances stratégiques comme voie vers la mise à l'échelle dans des segments spécialisés.

Les tendances à la régionalisation ont reconfiguré les modèles d'après-vente : les laboratoires américains ont ajouté des lignes de remise à neuf pour contourner les délais de licences d'exportation, et les filiales européennes ont localisé des dépôts de pièces détachées pour se prémunir contre les risques d'expédition transcontinentale. Des innovateurs de plus petite taille tels qu'Axus Technology ont saisi des opportunités dans le SiC en proposant des bancs de polissage mécano-chimique modulaires adaptés aux plaquettes à large bande interdite, se taillant ainsi une place sur le marché plus large des équipements de polissage et de meulage de plaquettes semiconductrices malgré la domination des acteurs établis.

Leaders du secteur des équipements de polissage et de meulage de plaquettes semiconductrices

DISCO Corporation

Tokyo Seimitsu Co. Ltd (ACCRETECH)

Applied Materials Inc.

Ebara Corporation

Revasum Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Mitsui and Co. a investi 9,8 milliards JPY (63,6 millions USD) pour une participation de 30 % dans Okamoto Machine Tool Works afin d'accélérer les ventes mondiales et la R&D conjointe sur les systèmes de polissage.

- Avril 2025 : ChEmpower a levé 18,7 millions USD pour faire progresser la technologie de polissage de plaquettes de haute précision, en se concentrant sur le contrôle à l'échelle atomique pour les nœuds avancés.

- Mars 2025 : TSMC a lancé son projet de transformation des tampons de polissage mécano-chimique sans chlore, visant un déploiement complet d'ici 2026.

- Décembre 2024 : Le Bureau américain de l'industrie et de la sécurité a publié une règle provisoire renforçant les contrôles des exportations sur les équipements de meulage et de polissage avancés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements de polissage et de meulage de plaquettes semiconductrices comme les revenus générés par les outils neufs qui amincissent, aplanissent et planarissent les plaquettes en silicium ou en composés de 100 mm à 450 mm juste avant la fabrication des dispositifs ou l'emballage avancé. L'accent est mis sur les polisseuses autonomes, les meuleuses et les systèmes de polissage mécano-chimique intégrés installés dans les lignes de front-end et de back-end avancé.

Exclusions du périmètre : les services, les consommables, les unités remises à neuf et les machines utilisées uniquement pour le verre optique sont hors périmètre.

Aperçu de la segmentation

- Par type d'équipement

- Machines de meulage de plaquettes

- Équipements de polissage de plaquettes (polissage mécano-chimique)

- Outils intégrés meuleuse-polisseuse

- Autres (rodage, trancheuses amincissantes)

- Par taille de plaquette

- ≤150 mm

- 200 mm

- 300 mm

- 450 mm et plus

- Par technologie

- Meulage arrière

- Meulage double face

- Polissage mécano-chimique

- Meulage de bords / polissage de biseau

- Par type de semiconducteur

- Mémoire (DRAM, NAND)

- Logique et SoC

- Puissance et analogique (Si, SiC, GaN)

- MEMS et capteurs

- Capteurs d'image CMOS

- LED et optoélectronique

- Par utilisateur final

- Fonderies

- Fabricants de dispositifs intégrés

- Installations OSAT / d'emballage avancé

- Instituts de recherche et développement et lignes pilotes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Taïwan

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et vidéo avec des ingénieurs de processus à Taïwan, au Texas et à Dresde, ainsi qu'avec des responsables des achats dans des maisons OSAT clés, nous ont permis de vérifier l'utilisation des outils, la profondeur du carnet de commandes et les fourchettes de prix de vente moyens actuels, affinant les variables recueillies lors du travail de bureau.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui retracent le pool global de plaquettes, tels que les statistiques trimestrielles d'expédition de la SEMI, les traceurs de fabrication de la SIA, les directives de processus de la JEITA et les codes d'importation UN Comtrade pour les outils de polissage mécano-chimique. Les rapports annuels des entreprises, les présentations aux investisseurs et les dossiers de subventions ont ensuite révélé les intentions de dépenses en capital et les prix de vente moyens. Des bibliothèques payantes, notamment D&B Hoovers pour les répartitions des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont comblé les lacunes et signalé les anomalies. Les sources répertoriées sont illustratives ; de nombreuses autres sources ouvertes et par abonnement ont été consultées pour recouper les chiffres et le contexte.

Un second passage a pondéré des articles évalués par des pairs sur les objectifs d'amincissement, des comptages de brevets extraits via Questel et des courbes de coûts d'associations professionnelles, nous permettant de vérifier si la demande unitaire correspondait aux migrations de nœuds et à la pénétration du SiC ou du GaN.

Dimensionnement du marché et prévisions

Les analystes de Mordor ont reconstruit le pool de demande descendant en convertissant les données de surface en pouces carrés de la SEMI en expéditions d'outils probables via des ratios prévalence-outil qui varient selon la taille de la plaquette et le nœud de dispositif. Des consolidations ascendantes sélectives des revenus des fournisseurs, des vérifications de canaux et des tests d'ASP × volume échantillonnés ont ensuite vérifié et ajusté les totaux. Cinq indicateurs clés — ajouts d'usines 300 mm, pilotes précoces 450 mm, adoption SiC/GaN, utilisation des fonderies et gains de débit du polissage mécano-chimique — alimentent une régression multivariée qui oriente les prévisions 2025-2030. Les lacunes dans les données unitaires ont été comblées par des calendriers de capacité régionaux et l'élasticité historique des dépenses en capital.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux relevés trimestriels d'expédition, d'une révision par des pairs seniors et de recalculs automatisés des devises avant validation. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées si des lois sur les subventions, des incidents en usine ou de nouvelles règles commerciales modifient des données clés.

Pourquoi notre référence pour les équipements de polissage et de meulage de plaquettes semiconductrices est fiable

Les valeurs publiées divergent souvent parce que les entreprises choisissent différentes combinaisons d'outils, diagonales de plaquettes, années de base ou conversions de devises. Selon Mordor Intelligence, la clarté sur ce qui est inclus et ce qui est exclu renforce la confiance et maintient notre référence pratique pour les planificateurs.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent les consommables, appliquent un prix mondial unique sans correction de la composition régionale, ou supposent des montées en capacité extrêmement agressives, ce qui gonfle leurs totaux tandis que notre scénario médian reste ancré dans de vrais contrats d'achat et des calendriers d'usine vérifiés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,58 milliard USD (2025) | ||

| 2,81 milliards USD (2024) | Consultance mondiale A | Inclut les consommables et les outils remis à neuf, utilise un ASP mondial uniforme |

| 4,76 milliards USD (2024) | Association sectorielle B | Ajoute les systèmes de gravure et de rodage, modélise un scénario de construction agressif |

Ces contrastes montrent que notre périmètre rigoureux, nos variables transparentes et notre validation continue offrent aux décideurs une référence équilibrée et reproductible qu'ils peuvent retracer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de polissage et de meulage de plaquettes semiconductrices ?

Le marché s'élevait à 1,67 milliard USD en 2026 et devrait atteindre 2,22 milliards USD d'ici 2031, affichant un CAGR de 5,86 %.

Quel type d'équipement détient la plus grande part de revenus ?

Les outils de polissage mécano-chimique ont dominé avec 55,92 % des revenus en 2025, en raison de leur rôle critique dans l'obtention d'une planéité à l'échelle atomique.

Pourquoi le segment des plaquettes de 450 mm suscite-t-il un regain d'intérêt ?

Les substrats plus grands offrent 2,25 fois plus de surface de puce que les plaquettes de 300 mm, promettant un coût par puce plus faible une fois les obstacles techniques et financiers résolus.

Comment les règles de contrôle des exportations influencent-elles la demande d'équipements ?

Des réglementations américaines, néerlandaises et japonaises plus strictes ont réduit les expéditions projetées vers la Chine en 2025 jusqu'à 30 %, poussant les fournisseurs à localiser leurs chaînes d'approvisionnement aux États-Unis et en Europe.

Qu'est-ce qui stimule la croissance rapide des outils de polissage pour dispositifs de puissance SiC/GaN ?

Les véhicules électriques et les systèmes d'énergie renouvelable favorisent les dispositifs à large bande interdite, stimulant la demande de meuleuses spécialisées capables de traiter des matériaux ultra-durs et d'assurer des dommages sous-surfaciques minimaux.

Dernière mise à jour de la page le: