Taille et Part du Marché de l'Oxyde d'Indium Gallium Zinc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

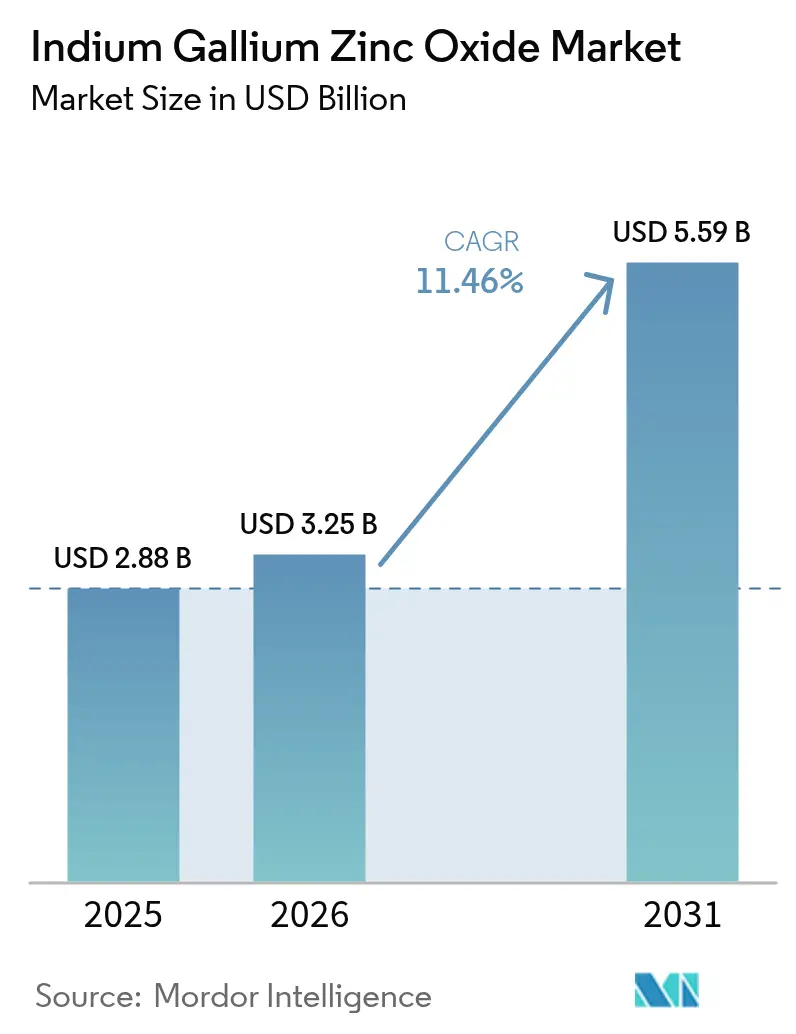

| Taille du Marché (2026) | 3.25 Milliards de dollars |

| Taille du Marché (2031) | 5.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.46% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Oxyde d'Indium Gallium Zinc par Mordor Intelligence

La taille du marché de l'oxyde d'indium gallium zinc devrait s'étendre de 3,25 milliards USD en 2026 à 5,59 milliards USD d'ici 2031, enregistrant un CAGR de 11,46 % entre 2026 et 2031. La demande soutenue de téléviseurs OLED haute résolution, de smartphones pliables et de casques de réalité mixte stimule l'adoption des semi-conducteurs à base d'oxyde, tandis que les incitations gouvernementales en Asie-Pacifique accélèrent les capacités de fabrication. Les fabricants de panneaux réorientent leurs capitaux des plans arrière conventionnels en a-Si et LTPS vers des transistors à couche mince à base d'oxyde qui combinent une mobilité électronique plus élevée avec une fuite ultralow, permettant des taux de rafraîchissement variables jusqu'à 1 Hz qui réduisent la consommation d'énergie des écrans lors de l'affichage de contenus statiques. Les contraintes de coûts liées à la volatilité du prix de l'indium sont en partie compensées par des améliorations de rendement à mesure que les fournisseurs de systèmes de pulvérisation introduisent des configurations multi-cathodes qui portent l'utilisation des cibles IGZO au-delà de 80 %. La dynamique concurrentielle reste fluide : les acteurs coréens établis cherchent à sécuriser leurs marges sur les panneaux OLED IT haut de gamme, les nouveaux entrants chinois s'appuient sur une échelle soutenue par des subventions, et les entreprises japonaises se tournent vers les niches automobile et médicale.

Principaux Enseignements du Rapport

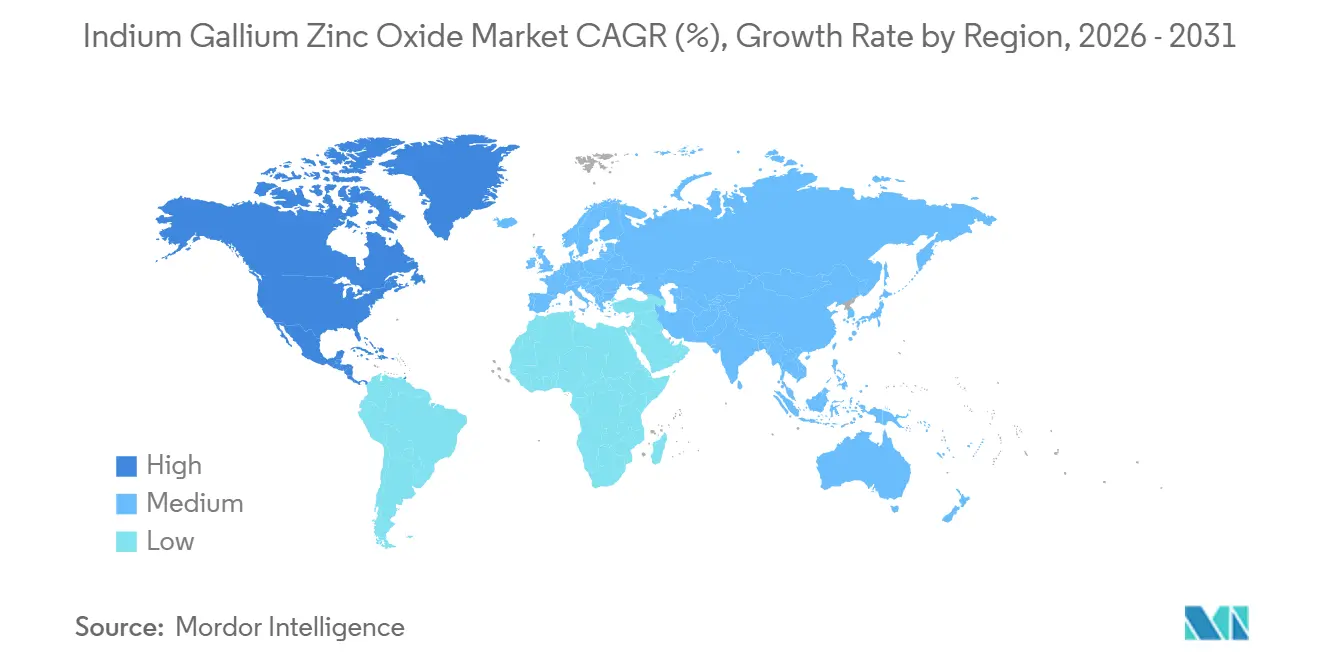

- Par géographie, l'Asie-Pacifique a dominé avec 52,41 % de la part du marché de l'oxyde d'indium gallium zinc en 2025 et devrait croître à un CAGR de 12,59 % jusqu'en 2031.

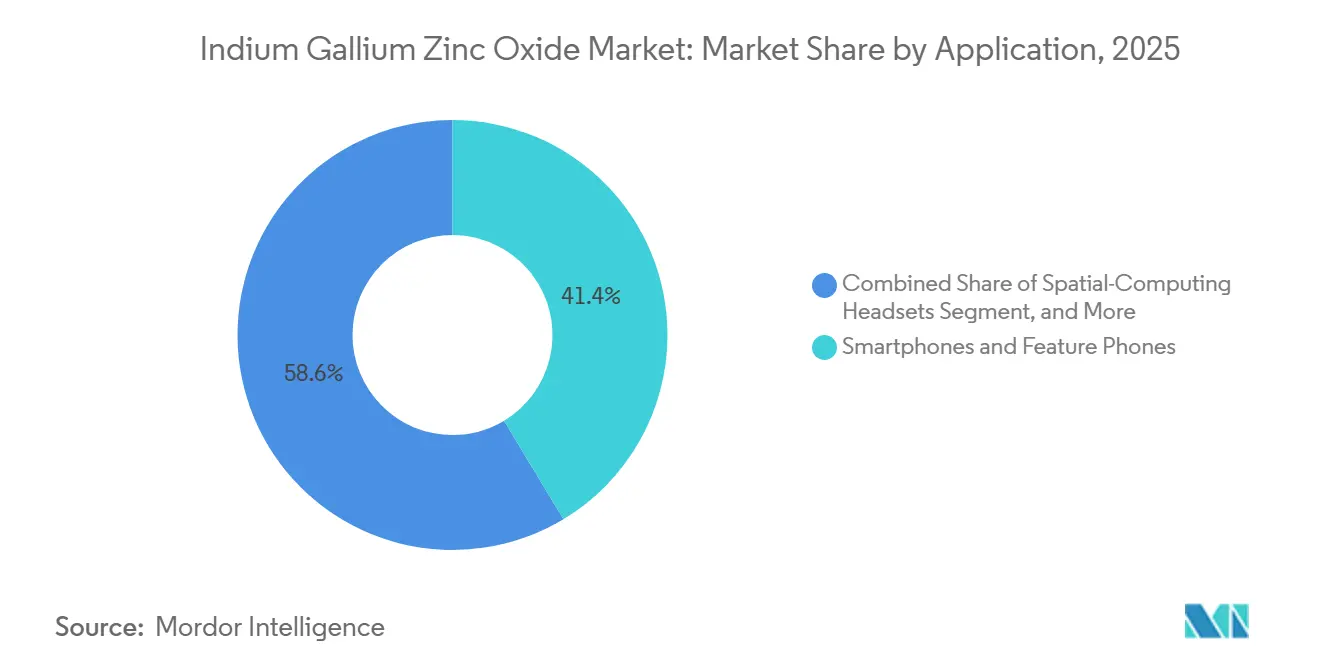

- Par application, les smartphones et téléphones basiques ont détenu 41,37 % de la part du marché de l'oxyde d'indium gallium zinc en 2025, tandis que les casques de calcul spatial progressent à un CAGR de 12,55 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public a représenté 56,29 % de la taille du marché de l'oxyde d'indium gallium zinc en 2025 ; l'aérospatiale et la défense devraient enregistrer un CAGR de 12,31 % durant 2026-2031.

- Par technologie d'affichage, l'OLED a commandé 61,81 % de la taille du marché de l'oxyde d'indium gallium zinc en 2025 ; les segments MicroLED et MiniLED devraient se développer à un CAGR de 12,49 % jusqu'en 2031.

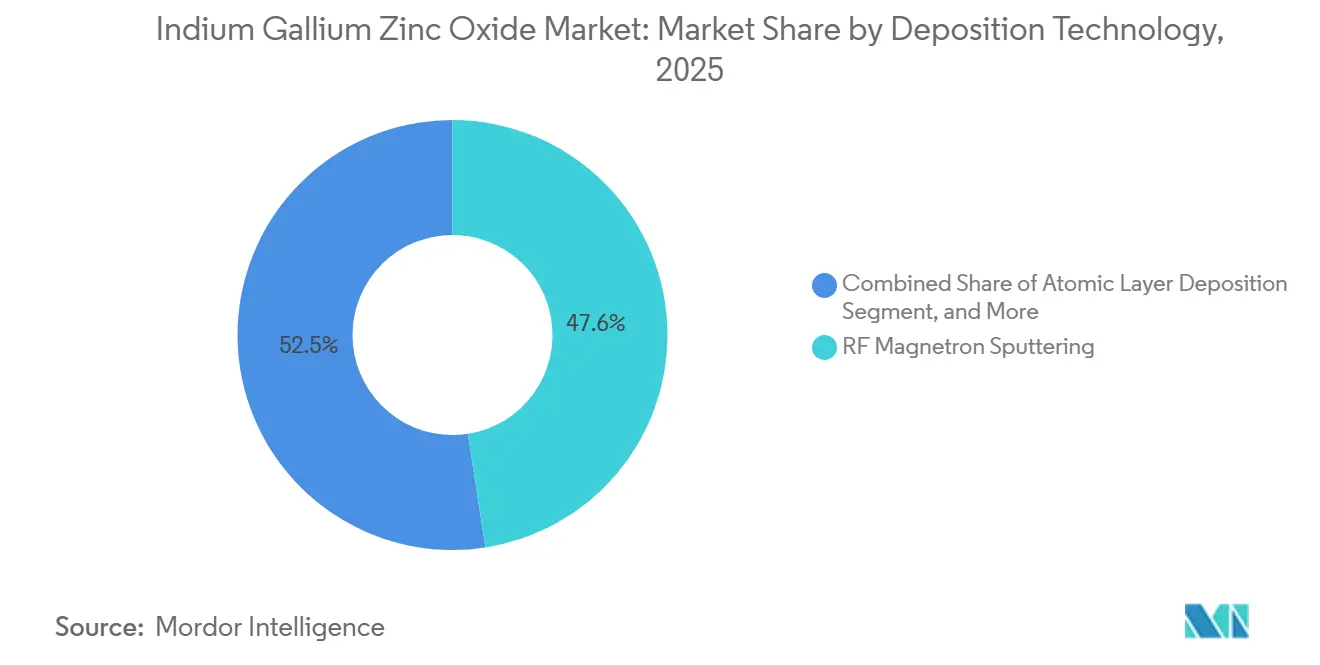

- Par technologie de dépôt, la pulvérisation par magnétron RF a capturé 47,55 % de la part du marché de l'oxyde d'indium gallium zinc en 2025, tandis que le dépôt de couche atomique devrait progresser à un CAGR de 12,67 % jusqu'en 2031.

- Par phase de conductivité, l'IGZO amorphe a dominé avec 72,58 % de la taille du marché de l'oxyde d'indium gallium zinc en 2025 ; l'IGZO monocristallin devrait enregistrer un CAGR de 12,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Oxyde d'Indium Gallium Zinc

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la Demande de Téléviseurs OLED Haute Résolution et 8K | +3.20% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Exigence d'Appareils Portables Économes en Énergie | +2.80% | Mondial, particulièrement en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Adoption Rapide dans les Écrans Pliables et Flexibles | +2.50% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Plans Arrière IGZO Permettant des Appareils Portables à Ultra-Faible Consommation | +1.60% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de l'IGZO dans les Casques de Calcul Spatial | +1.30% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Commutation Sous-Seuil pour l'IA Neuromorphique en Mémoire | +0.80% | Mondial, concentré dans les régions de semi-conducteurs avancés (États-Unis, Taïwan, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Demande de Téléviseurs OLED Haute Résolution et 8K

Les fabricants de téléviseurs haut de gamme migrent vers des plans arrière à base d'oxyde pour maintenir l'uniformité du courant sur les panneaux 8K, où 33 millions de pixels amplifient les erreurs de niveaux de gris induites par les fuites. Samsung Display a expédié 4,9 millions de panneaux OLED TV au premier semestre 2025 et a capturé 74 % de part trimestrielle après avoir fait passer sa ligne QD-OLED du LTPS au TFT à base d'oxyde.[1]Samsung Electronics, "Rapport de Résultats T4 2025," samsung.com LG Display s'est engagé à investir 925 millions USD pour agrandir son usine OLED E6, citant des hybrides oxyde-LTPO qui prolongent la durée de vie des panneaux au-delà de 100 000 heures et réduisent la consommation d'énergie de 30 %. Les acteurs chinois BOE et China Star ont ajouté une capacité d'oxyde de 8,6e génération totalisant 63 milliards RMB pour poursuivre les substrats pour ordinateurs portables et tablettes.[2]BOE Technology Group, "Rapport Annuel 2023," boe.com Les règles d'efficacité énergétique de la norme IEC 62087 encouragent l'adoption de l'IGZO en récompensant une consommation en veille inférieure à 0,5 W dans l'Union Européenne et aux États-Unis.

Exigence d'Appareils Portables Économes en Énergie

Les tablettes et les PC 2-en-1 nécessitent des écrans qui durent toute une journée de travail sur une seule charge, et le courant de coupure à l'échelle des picoampères de l'IGZO permet un rafraîchissement à 1 Hz pour les écrans statiques. Le prototype Samsung UT One IT OLED a démontré cette capacité en septembre 2025, validant les objectifs de feuille de route pour les ordinateurs portables commerciaux en 2027.[3]Samsung Display, "Présentation au Sommet OLED IT," samsungdisplay.com Le projet de rafraîchissement de l'iPad Pro OLED d'Apple dépend de l'approvisionnement en substrats à base d'oxyde, incitant les deux grands coréens à augmenter leur capacité de 8,6e génération. Les terminaux industriels dans la logistique fonctionnent pendant des quarts de 16 heures, et les panneaux IGZO réduisent les échanges de batteries qui perturbent les flux de travail. Des recherches publiées dans IEEE Electron Device Letters (décembre 2025) ont montré que la lithographie par impression auto-alignée réduit les étapes de processus de 40 %, abaissant encore la puissance statique.[4]IEEE Electron Device Letters, "Lithographie par Impression Auto-Alignée pour les TFT a-IGZO," ieeexplore.ieee.org

Adoption Rapide dans les Écrans Pliables et Flexibles

Les appareils pliables subissent plus de 200 000 cycles de pliage, et la matrice IGZO amorphe, exempte de joints de grains, résiste mieux à la propagation des fissures que le poly-Si. Samsung Display a validé 500 000 pliages à un rayon de 1,5 mm en juillet 2025, attribuant cela à la stabilité du TFT à base d'oxyde. Les AMOLED à base d'oxyde à haute mobilité produits en masse par BOE ont augmenté les expéditions de panneaux flexibles de 50 % d'une année sur l'autre. Sharp a dévoilé un OLED IGZO flexible de 12,3 pouces pour les tableaux de bord automobiles, homologué de −40 °C à +85 °C. La puce sur encapsulation réduit la hauteur de la pile du module de 0,3 mm, aidant les smartphones pliables à atteindre leurs objectifs de minceur pour les lancements de 2027.

Plans Arrière IGZO Permettant des Appareils Portables à Ultra-Faible Consommation

Les montres connectées exigent des écrans toujours actifs consommant moins de 5 mW. La mobilité de 10 à 50 cm² V⁻¹ s⁻¹ de l'IGZO permet des géométries de TFT plus petites qui améliorent le taux d'ouverture et la luminance à un courant plus faible. Les volumes d'AMOLED portables restent modestes, mais le CAGR dépasse 12,55 % à mesure que les fournisseurs passent du monochrome à la couleur complète. L'IMEC a fabriqué une DRAM 2T0C sur des plaquettes de 300 mm avec une rétention de 4,5 heures, préfigurant des piles monolithiques affichage-mémoire pour les bracelets de surveillance de la santé. Les règles de tolérance aux pannes ISO 14971 dans les appareils portables médicaux favorisent l'uniformité de l'IGZO par rapport aux alternatives TFT organiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des Plans Arrière en Silicium LTPS et LTPO | -2.10% | Mondial, particulièrement dans le segment des smartphones haut de gamme | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement et Fluctuation du Prix de l'Indium | -1.80% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Faibles Taux de Recyclage des Cibles de Pulvérisation IGZO Usagées | -0.60% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dérive de la Tension de Seuil dans les Environnements Humides | -0.40% | Régions tropicales et subtropicales (Asie du Sud-Est, Amérique du Sud) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Plans Arrière en Silicium LTPS et LTPO

La mobilité du LTPS dépasse 100 cm² V⁻¹ s⁻¹, permettant une commutation de pixels plus rapide dans les smartphones à taux de rafraîchissement élevé. Apple et Samsung ont adopté des hybrides LTPO en 2021, intégrant la commutation LTPS avec le pilotage IGZO pour obtenir un taux de rafraîchissement variable de 1 à 120 Hz sans pénalités sur la batterie. La prime de coût supplémentaire de 20 à 30 % est acceptable dans les appareils à plus de 800 USD, limitant l'adoption de l'IGZO pur. Les recherches ciblant des mobilités d'IGZO monocristallin proches de 80 cm² V⁻¹ s⁻¹ sont prometteuses mais non mises à l'échelle.

Volatilité de la Chaîne d'Approvisionnement et Fluctuation du Prix de l'Indium

La Chine a fourni 70 % de la production mondiale d'indium de 1 080 t en 2024 et a imposé un tarif douanier à l'exportation de 25 % qui a fait passer les prix au comptant de 244 USD kg⁻¹ en 2023 à 340 USD kg⁻¹ en 2024. Les États-Unis restent entièrement dépendants des importations, s'approvisionnant à 29 % en Corée du Sud, 18 % au Japon et 14 % au Canada. Des pics à 420 USD kg⁻¹ ont comprimé les marges des fabricants de panneaux et ont stimulé la R&D sur des substituts d'oxyde de zinc-étain sans indium qui restent encore en deçà des performances électriques de l'IGZO. La loi K-Chips de Corée du Sud, entrée en vigueur en février 2025, a porté les crédits d'impôt pour les usines locales de cibles de pulvérisation à 20 % pour amortir la volatilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Casques de Calcul Spatial Dépassent les Smartphones

Les casques de calcul spatial représentaient une part mineure en 2025, mais sont projetés pour une expansion à deux chiffres à mesure que Meta et Apple augmentent les volumes de réalité mixte. La taille du marché de l'oxyde d'indium gallium zinc liée aux casques devrait se développer à un CAGR de 12,55 %, bénéficiant de la capacité de l'IGZO à piloter des pixels micro-OLED inférieurs à 10 µm à 90 Hz sans limitation thermique. La demande de smartphones reste fondamentale, conservant 41,37 % de part en 2025, notamment pour les modèles de milieu de gamme où les TFT à base d'oxyde sont moins coûteux que le LTPS tout en offrant une mobilité de 10 à 20 cm² V⁻¹ s⁻¹. Les tablettes adoptent l'OLED à base d'oxyde à taux de rafraîchissement variable pour prolonger l'autonomie de la batterie lors des sessions de lecture électronique, et le panneau Samsung UT One IT valide le mode de maintien à fréquence quasi nulle. Les tableaux de bord automobiles, les interfaces homme-machine industrielles et les moniteurs de diagnostic tirent parti de la stabilité en température étendue et de la fidélité des niveaux de gris de l'IGZO, ouvrant des opportunités de conception dans les véhicules électriques et les salles de radiologie.

La part du marché de l'oxyde d'indium gallium zinc détenue par les appareils portables est faible aujourd'hui, mais l'intégration de la mémoire IGZO dans l'affichage promet des réseaux de capteurs compacts qui prennent en charge la surveillance médicale sur plusieurs jours. Les téléviseurs et les panneaux grand format maintiennent leur croissance à mesure que l'adoption de la 8K s'élargit et que les lignes d'oxyde de 10e génération offrent des rendements plus élevés que le LTPS pour des tailles de substrat identiques. Les lunettes de réalité augmentée industrielles, portées par la préparation de commandes en logistique et la maintenance sur le terrain, poussent l'oxyde vers des densités de pixels inédites dans les moniteurs conventionnels, consolidant la position de l'IGZO dans des facteurs de forme divergents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Finale : L'Aérospatiale Émerge comme Frontière de Croissance

L'électronique grand public domine les revenus à 56,29 % à mesure que les smartphones, tablettes et téléviseurs se multiplient, mais le corridor aérospatiale et défense croît à un CAGR de 12,31 % grâce aux mises à niveau des cockpits vers des OLED IGZO ultra-lumineux et tolérants aux radiations. Les compagnies aériennes commerciales adoptent des moniteurs de poste de pilotage 4K robustifiés qui résistent à des excursions de −40 °C à +85 °C, et les programmes de défense sélectionnent l'IGZO pour les viseurs montés sur casque immunisés contre les perturbations par événement unique dues aux rayonnements cosmiques. L'automobile suit, déployant des clusters d'infodivertissement incurvés qui associent des TFT à base d'oxyde à des rétroéclairages MiniLED pour une lisibilité en plein jour à 1 000 nits, tandis que le secteur de la santé utilise l'LCD IGZO pour les niveaux de gris calibrés en mammographie. La robotique industrielle bénéficie des cycles de service 24h/24 et 7j/7, s'appuyant sur le temps moyen entre pannes élevé de l'IGZO par rapport au a-Si.

Les grands contractants de défense stipulent de plus en plus des panneaux à plan arrière à base d'oxyde dans leurs achats, isolant le marché de l'oxyde d'indium gallium zinc de la cyclicité des consommateurs. Les régulateurs de l'aviation civile certifient les écrans à base d'oxyde selon DO-178C pour les logiciels et DO-254 pour le matériel, levant les obstacles de conformité pour les alternatives. À l'inverse, les appareils grand public restent sensibles aux prix ; des hausses soutenues du coût de l'indium pourraient freiner l'adoption, bien que l'intégration de la chaîne de valeur compense une partie du risque.

Par Technologie d'Affichage : Le MicroLED Mise sur les Plans Arrière à Base d'Oxyde

L'OLED a capturé 61,81 % en 2025 car les TFT à base d'oxyde ont facilité le traitement à basse température compatible avec les émetteurs organiques. Le MicroLED cible une luminance de crête supérieure à 2 000 nits et une longévité intrinsèque, mais nécessite des pas de pixels inférieurs à 5 µm, une fenêtre où la nature amorphe de l'IGZO évite les courts-circuits aux joints de grains du LTPS. La taille du marché de l'oxyde d'indium gallium zinc dans les applications MicroLED est estimée à un CAGR de 12,49 % à mesure que les marques de téléviseurs grand public et les constructeurs automobiles pilotent des prototypes pour des lancements en 2028.

Le LCD persiste dans les segments à faible valeur, les TFT-LCD à base d'oxyde réduisant les défauts de gauchissement du verre sur les lignes de 10e génération et plus. Le papier électronique exploite la fuite sous-picoampère de l'IGZO pour des durées de vie d'étiquettes de rayonnage d'un mois dans les chaînes d'épicerie. Les moniteurs de jeu QD-OLED hybrides tels que le modèle 34 pouces 360 Hz de Samsung montrent la capacité de l'oxyde à maintenir un temps de réponse gris à gris en millisecondes.

Par Technologie de Dépôt : La Précision du Dépôt de Couche Atomique Gagne du Terrain

La pulvérisation par magnétron RF reste le procédé de référence grâce à un débit dépassant 100 substrats de 8e génération par heure, lui conférant 47,55 % de part en 2025. Cependant, la croissance du dépôt de couche atomique est prévue à un CAGR de 12,67 % car la précision des films inférieurs à 10 nm devient essentielle pour les empilements monocristallins et neuromorphiques. La plateforme Spectral ALD d'Applied Materials prend en charge des schémas 3D monolithiques qui superposent la logique, la mémoire et l'affichage sur un seul substrat.

La pulvérisation par courant continu pulsé offre une densité de film plus élevée pour la fiabilité automobile, tandis que l'impression par jet d'encre en solution trouve une utilisation dans les étiquettes IoT flexibles où les économies de rouleau à rouleau sont importantes. La base installée de 1 300 unités SMD d'ULVAC ancre la demande de rétrofit pour les cibles IGZO multi-cathodes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Phase de Conductivité : La Course à la Mobilité Monocristalline

L'IGZO amorphe représente 72,58 % en raison de la compatibilité du dépôt à basse température avec les substrats plastiques. L'IGZO polycristallin répond aux besoins intermédiaires d'un courant de pilotage plus élevé à un coût modéré, populaire dans les kiosques industriels.

Des percées académiques dans l'IGZO monocristallin épitaxial sur saphir et verre ont atteint une mobilité de 70 cm² V⁻¹ s⁻¹. La part du marché de l'oxyde d'indium gallium zinc des variantes monocristallines pourrait encore être mineure en 2031, mais un CAGR de 12,61 % illustre la dynamique du calcul neuromorphique et des filtres frontaux RF recherchant une opération supérieure à 60 GHz. La scalabilité du rendement vers le verre de 6e génération et plus reste le facteur limitant avant l'adoption de masse.

Analyse Géographique

L'Asie-Pacifique ancre à la fois la capacité et l'innovation. La Chine, la Corée du Sud et le Japon ont ensemble détenu 52,41 % des revenus de 2025, et le CAGR régional est estimé à 12,59 % jusqu'en 2031 à mesure que BOE, CSOT, Samsung Display et LG Display mettent en service plusieurs usines OLED à base d'oxyde de 8,6e génération. La taille du marché de l'oxyde d'indium gallium zinc en Chine bénéficie de subventions municipales qui réduisent le coût d'investissement par substrat de 20 %. Le saut du crédit d'impôt coréen à 20 % en 2025 dans le cadre de la loi K-Chips incite les usines locales de cibles de pulvérisation et de précurseurs ALD. Le Japon se concentre sur les panneaux médicaux et automobiles de niche, bien que la fermeture de l'usine LCD Kameyama K2 de Sharp en août 2026 souligne les sorties sous pression des coûts.

L'Amérique du Nord manque d'usines de panneaux grand format mais commande une demande de premier adoptant pour le calcul spatial et le micro-OLED, portée par les feuilles de route d'Apple et de Meta. Les pôles de recherche en Californie, à Austin et à New York favorisent les circuits IGZO neuromorphiques, créant une traction aval future. La force de l'Europe réside dans les clusters automobiles haut de gamme en Allemagne et en Suède, où les fournisseurs de rang 1 spécifient le TFT à base d'oxyde pour les modules HUD incurvés qui respectent les limites d'éblouissement UNECE R125. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent sous-dimensionnés ; les incitations à l'assemblage régional pourraient libérer une demande latente, mais les lacunes d'infrastructure et les droits de douane à l'importation maintiennent les panneaux à base d'oxyde désavantagés par rapport au LCD traditionnel.

Paysage Concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs représentent environ 65 % des expéditions de capacité à base d'oxyde, leur conférant un pouvoir de négociation sur les cibles de pulvérisation et les outils ALD. Samsung Display s'est engagé à investir 3,1 milliards USD dans une usine IT OLED de 8,6e génération ciblant un volume en 2026, visant à sécuriser des parts dans les ordinateurs portables et les tablettes où l'oxyde offre un rafraîchissement en veille à 1 Hz.

L'expansion E6 de LG Display à 925 millions USD vise des panneaux LTPO 3.0 à marges plus élevées pour les téléviseurs et moniteurs haut de gamme. BOE et CSOT reçoivent des fonds municipaux couvrant jusqu'à 30 % des dépenses d'investissement, permettant une tarification agressive qui presse les pairs japonais ; Sharp ferme en conséquence ses lignes LCD de produits courants et se tourne vers les commandes automobiles.

Visionox construit une ligne OLED en phase vapeur sans masque à 7,6 milliards USD, vantant des coûts de photomasques inférieurs de 30 % et une itération de conception plus rapide pour les plans arrière à base d'oxyde. Les fabricants d'équipements ULVAC et Applied Materials se concentrent sur les outils ALD et de pulvérisation haute densité, réduisant les comptages de particules en dessous de 0,14 cm⁻² pour répondre aux exigences de rendement MicroLED. Les dépôts de brevets augmentent pour l'intégration 3D monolithique qui empile la logique et la mémoire IGZO sous les couches émissives ; le prototype DRAM 2T0C de l'IMEC illustre la maturité de l'écosystème. L'augmentation de la capacité chinoise pourrait déclencher une consolidation parmi les fournisseurs taïwanais et japonais de niveau intermédiaire, qui pourraient se tourner vers les marchés médicaux et avioniques spécialisés pour maintenir leur utilisation.

Leaders du Secteur de l'Oxyde d'Indium Gallium Zinc

Sharp Corporation

LG Display Co., Ltd.

Samsung Display Co., Ltd.

AU Optronics Corp.

BOE Technology Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Japan Display Inc. a levé 95,6 milliards JPY pour financer des écrans et capteurs à haute valeur ajoutée, vendant des brevets et une usine dans le cadre d'une restructuration.

- Mai 2025 : Indium Corporation et Rio Tinto ont rapporté des progrès dans l'extraction du gallium visant à diversifier les chaînes d'approvisionnement en TFT à base d'oxyde.

- Mars 2025 : Tata Electronics a signé un protocole d'accord avec Himax et PSMC pour renforcer l'écosystème indien d'affichage et de détection IA à ultra-faible consommation.

- Juin 2024 : LG Display a commencé la production en masse de panneaux OLED tandem de 13 pouces pour ordinateurs portables offrant 40 % de consommation d'énergie en moins et une luminosité triple.

Portée du Rapport Mondial sur le Marché de l'Oxyde d'Indium Gallium Zinc

Le Rapport sur le Marché de l'Oxyde d'Indium Gallium Zinc est segmenté par Application (Smartphones et Téléphones Basiques, Tablettes et PC 2-en-1, Appareils Portables, Téléviseurs et Écrans Grand Format, Écrans Automobiles, Écrans Industriels et Médicaux), Secteur d'Utilisation Finale (Électronique Grand Public, Automobile et Transport, Santé, Industrie et Fabrication, Aérospatiale et Défense, Autres), Technologie d'Affichage (LCD, OLED, MicroLED et MiniLED, Papier Électronique et Autres Émergents), Technologie de Dépôt (Pulvérisation par Magnétron RF, Pulvérisation par Magnétron à Courant Continu Pulsé, Dépôt de Couche Atomique, Impression par Solution et Jet d'Encre, Autres Techniques), Phase de Conductivité (IGZO Amorphe, IGZO Polycristallin, IGZO Monocristallin), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Smartphones et Téléphones Basiques |

| Tablettes et PC 2-en-1 |

| Appareils Portables |

| Téléviseurs et Écrans Grand Format |

| Écrans Automobiles |

| Écrans Industriels et Médicaux |

| Électronique Grand Public |

| Automobile et Transport |

| Santé |

| Industrie et Fabrication |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Finale |

| LCD |

| OLED |

| MicroLED et MiniLED |

| Papier Électronique et Autres Émergents |

| Pulvérisation par Magnétron RF |

| Pulvérisation par Magnétron à Courant Continu Pulsé |

| Dépôt de Couche Atomique |

| Impression par Solution / Jet d'Encre |

| Autre Technologie de Dépôt |

| IGZO Amorphe |

| IGZO Polycristallin |

| IGZO Monocristallin |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Application | Smartphones et Téléphones Basiques | |

| Tablettes et PC 2-en-1 | ||

| Appareils Portables | ||

| Téléviseurs et Écrans Grand Format | ||

| Écrans Automobiles | ||

| Écrans Industriels et Médicaux | ||

| Par Secteur d'Utilisation Finale | Électronique Grand Public | |

| Automobile et Transport | ||

| Santé | ||

| Industrie et Fabrication | ||

| Aérospatiale et Défense | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Technologie d'Affichage | LCD | |

| OLED | ||

| MicroLED et MiniLED | ||

| Papier Électronique et Autres Émergents | ||

| Par Technologie de Dépôt | Pulvérisation par Magnétron RF | |

| Pulvérisation par Magnétron à Courant Continu Pulsé | ||

| Dépôt de Couche Atomique | ||

| Impression par Solution / Jet d'Encre | ||

| Autre Technologie de Dépôt | ||

| Par Phase de Conductivité | IGZO Amorphe | |

| IGZO Polycristallin | ||

| IGZO Monocristallin | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour le marché de l'oxyde d'indium gallium zinc entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 11,46 % durant 2026-2031.

Quelle région détient la plus grande part de la production de panneaux IGZO ?

L'Asie-Pacifique a dominé avec 52,41 % de part en 2025, reflétant une capacité concentrée en Chine, en Corée du Sud et au Japon.

Pourquoi les TFT à base d'oxyde sont-ils préférés pour les smartphones pliables ?

La matrice amorphe de l'IGZO est exempte de joints de grains, maintenant la stabilité électrique à travers plus de 500 000 cycles de pliage validés par Samsung Display.

Comment les fluctuations du prix de l'indium impactent-elles les fabricants de panneaux ?

Une hausse de prix de 42 % à 340 USD kg⁻¹ en 2024 a augmenté les coûts des matériaux jusqu'à 8 % de la nomenclature des panneaux, comprimant les marges jusqu'à ce que les crédits d'impôt et les initiatives de recyclage compensent l'exposition.

Quelle technologie de dépôt gagne en dynamique au-delà de 2026 ?

Le dépôt de couche atomique croît à un CAGR de 12,67 % car les nœuds avancés exigent un contrôle des films IGZO inférieurs à 10 nm pour les dispositifs monocristallins et neuromorphiques.

Quel avantage l'IGZO offre-t-il dans les casques de réalité mixte ?

Les plans arrière IGZO pilotent des pixels micro-OLED à plus de 3 000 ppi et 90 Hz avec une consommation ultra-faible, réduisant la latence mouvement-photon critique pour le calcul spatial.

Dernière mise à jour de la page le: