Taille et part du marché des cartons de boulangerie résistants aux graisses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

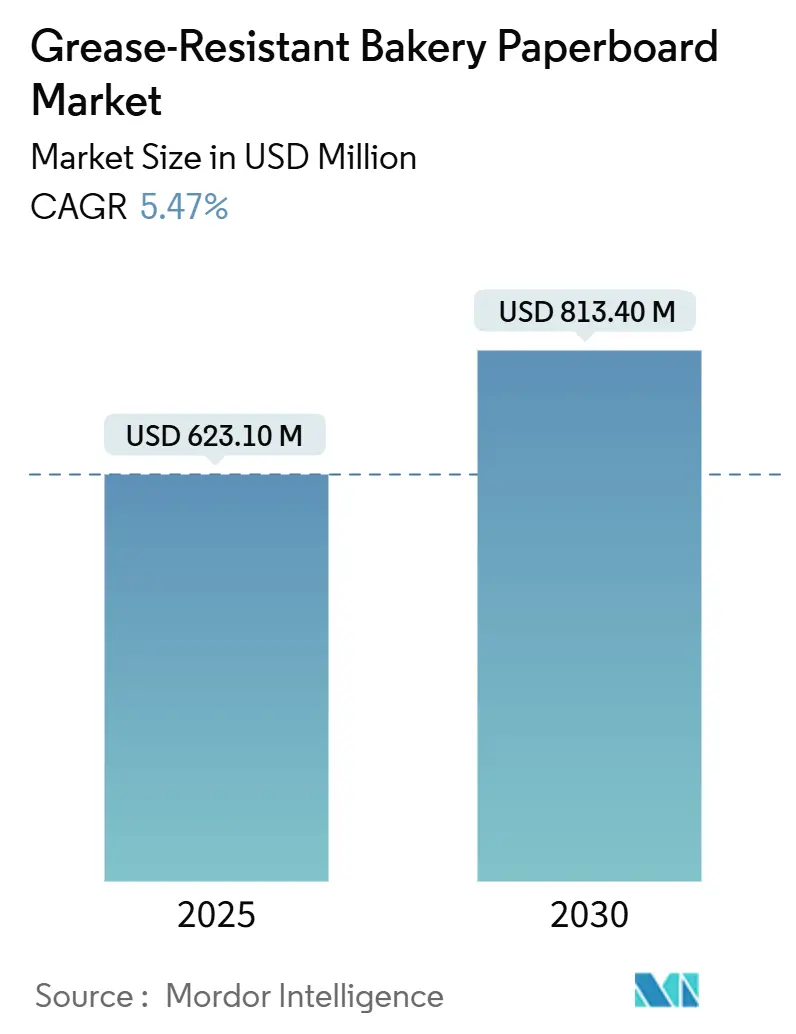

| Taille du Marché (2025) | 623.10 Millions de dollars américains |

| Taille du Marché (2030) | 813.40 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons de boulangerie résistants aux graisses par Mordor Intelligence

La taille du marché des cartons de boulangerie résistants aux graisses a atteint 623,1 millions USD en 2025 et devrait progresser jusqu'à 813,4 millions USD d'ici 2030, avec un CAGR de 5,47 %. Cette expansion est portée par l'élimination accélérée des revêtements PFAS, la demande croissante de formats de boulangerie prêts à consommer et la croissance soutenue du commerce électronique. La clarté réglementaire aux États-Unis et dans l'Union européenne a débloqué des capitaux pour les technologies de barrière sans PFAS, tandis que les propriétaires de marques de boulangerie accordent une priorité croissante aux emballages légers à base de fibres répondant aux objectifs de recyclabilité. Les investissements dans le calandrage avancé, les revêtements biosourcés et les lignes de transformation intégrées élargissent les différentiels de performance entre les fournisseurs. L'Amérique du Nord maintient un avantage d'échelle grâce à des réseaux de transformateurs matures, mais la région Asie-Pacifique accroît ses capacités le plus rapidement à mesure que les chaînes de boulangerie développent des modèles de distribution omnicanaux.

Points clés du rapport

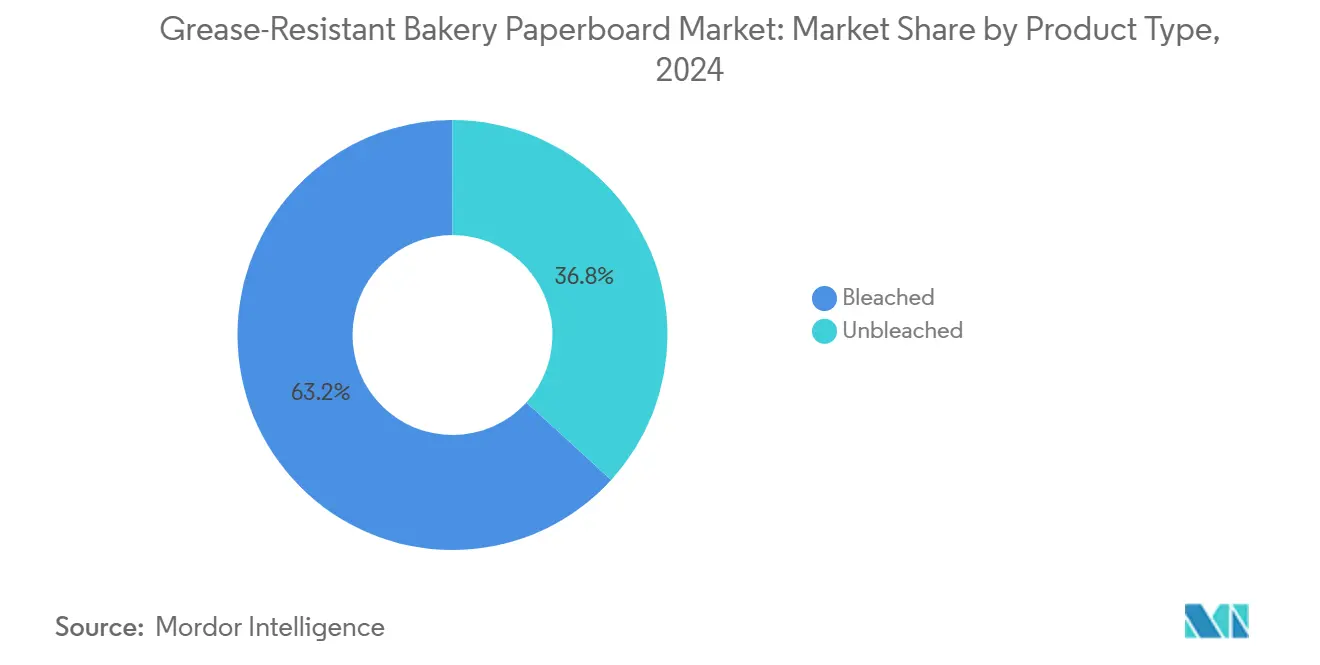

- Par type de produit, les grades blanchis ont capturé 63,23 % de la part du marché des cartons de boulangerie résistants aux graisses en 2024.

- Par type de revêtement, la taille du marché des cartons de boulangerie résistants aux graisses pour les systèmes biosourcés/cire devrait croître à un taux de 7,13 % entre 2025 et 2030.

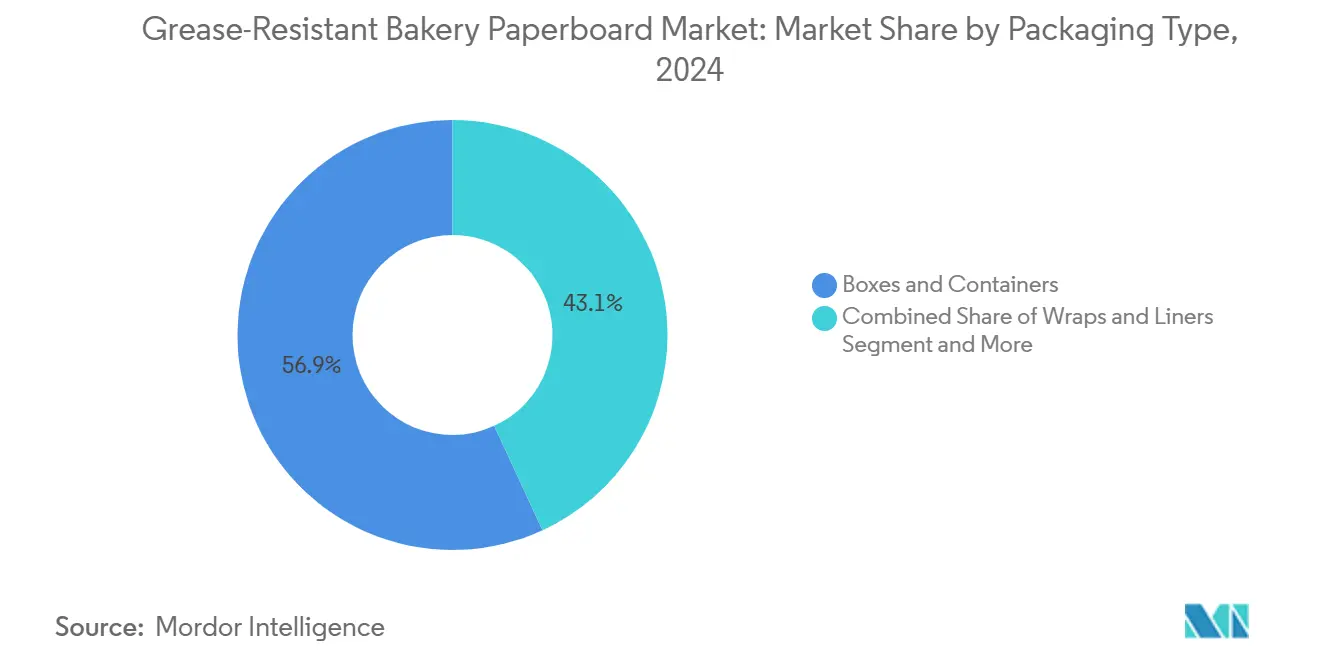

- Par type d'emballage, les boîtes et contenants ont capturé 56,87 % de la part du marché des cartons de boulangerie résistants aux graisses en 2024.

- Par application, la taille du marché des cartons de boulangerie résistants aux graisses pour les cookies et biscuits devrait croître à un CAGR de 5,83 % entre 2025 et 2030.

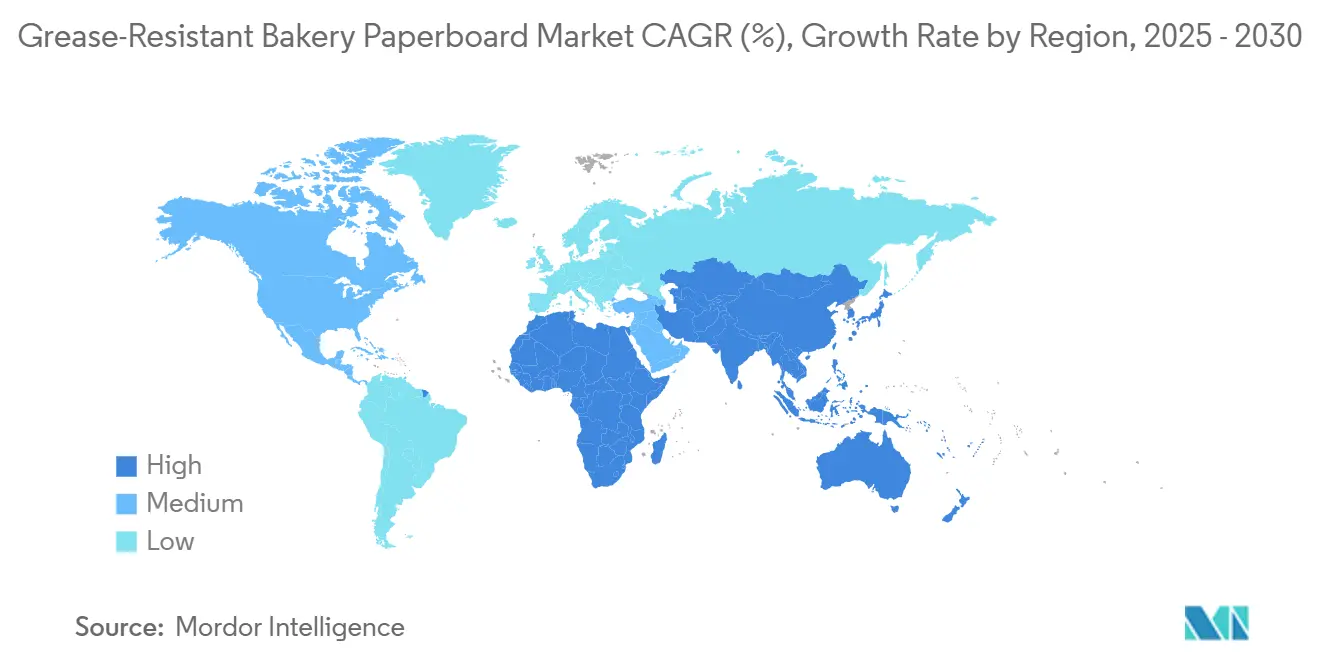

- Par géographie, l'Amérique du Nord a capturé 33,64 % de la part du marché des cartons de boulangerie résistants aux graisses en 2024.

Tendances et perspectives du marché mondial des cartons de boulangerie résistants aux graisses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des formats de boulangerie prêts à consommer et de livraison | +1.8% | Mondial, gains précoces dans les marchés clés d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition réglementaire des plastiques vers les emballages en fibres | +1.5% | Union européenne et Amérique du Nord en priorité, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les avancées en matière de barrières sans PFAS débloquent des contrats premium | +1.2% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Normes de colis légers portées par le commerce électronique | +0.9% | Mondial, centres urbains | Court terme (≤ 2 ans) |

| Le calandrage avancé réduit l'épaisseur du carton et les coûts de transport | +0.6% | Centres de fabrication en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des formats de boulangerie prêts à consommer et de livraison

La consommation de produits de boulangerie à emporter augmente fortement à mesure que les citadins recherchent la commodité, stimulant une demande soutenue de barrières anti-graisses qui préservent l'attrait visuel lors de la livraison du dernier kilomètre. Les ventes des restaurants à service rapide en Inde progressent à un CAGR de 13 %, reflétant la dynamique mondiale pour les pâtisseries en portions individuelles qui doivent résister aux variations de température pendant le transport. Des revêtements améliorés résistant à la migration des huiles et à la vapeur d'eau permettent désormais une durée de conservation ambiante prolongée sans emballages plastiques secondaires. Les chaînes de boulangerie au détail passent ainsi leurs références à grand volume à des plateaux en fibres avec couvercles intégrés pour réduire le tonnage de plastique. Les carnets de commandes des transformateurs affichent des contrats d'approvisionnement pluriannuels liés à ces évolutions de formats, signalant une demande en volume durable pour le marché des cartons de boulangerie résistants aux graisses.

Transition réglementaire des plastiques vers les emballages en fibres

Les objectifs obligatoires de recyclabilité prévus par le règlement européen sur les emballages et les déchets d'emballages ont accéléré le passage des constructions plastiques multicouches aux constructions en fibres mono-matériau. La réglementation plafonne les concentrations de PFAS autorisées, poussant les transformateurs vers des chimies sans PFAS pour maintenir l'accès au marché. Les marques américaines font face à des délais parallèles, la FDA ayant invalidé 35 notifications de contact alimentaire PFAS avec effet au juin 2025, déclenchant des courses à la reformulation à court terme.[1]Phys.org, "Les PFAS pourraient être remplacés par une solution sûre à base d'oxyde de graphène," phys.orgLes producteurs de boulangerie de premier rang intègrent désormais des tableaux de bord de recyclabilité dans leurs appels d'offres, récompensant les fournisseurs qui certifient l'approvisionnement en fibres et la conformité des barrières. Les pionniers des revêtements biosourcés remportent ainsi des primes de prix et des durées de contrat plus longues, renforçant la croissance du marché des cartons de boulangerie résistants aux graisses.

Les avancées en matière de barrières sans PFAS débloquent des contrats premium

Des avancées en laboratoire, telles que le revêtement à base d'oxyde de graphène de l'Université Northwestern, offrent une résistance aux huiles supérieure de 30 à 50 % par rapport aux fluorochimiques traditionnels, comblant les écarts de performance historiques pour les pâtisseries à haute teneur en matières grasses. Le déploiement commercial via GO-Eco promet une autorisation de la FDA en 2026, et les principaux transformateurs pilotent déjà cette chimie sur des machines à carton à double toile aux États-Unis et en Finlande. Les détaillants gèrent étroitement le risque de marque lié aux informations sur les PFAS, de sorte que les fournisseurs qualifiés sans PFAS bénéficient du statut de fournisseur privilégié et d'une exclusivité multi-références. Ces attributions se traduisent par une amélioration des marges et renforcent le fossé concurrentiel pour les leaders technologiques du marché des cartons de boulangerie résistants aux graisses.

Normes de colis légers portées par le commerce électronique

Les commandes de gâteaux et pâtisseries en ligne doivent parcourir de plus longues distances tout en restant intactes, ce qui incite les plateformes de livraison à fixer des plafonds de poids dimensionnel. Des réductions d'épaisseur de carton de 10 à 12 % obtenues par calandrage multi-empilé maintiennent la rigidité tout en réduisant la masse, diminuant les frais postaux et les déclarations carbone. La boulangerie néerlandaise Taartenwinkel a adopté un expéditeur en fibres recyclables avec des packs réfrigérants intégrés, réduisant son taux de dommages à 0,6 % et le poids de ses colis de 180 g par unité. Ces gains favorisent l'adoption de solutions légères du marché des cartons de boulangerie résistants aux graisses dans les boulangeries nativement numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'accélération des interdictions de PFAS alourdit les coûts de reformulation | -1.1% | Mondial, immédiat dans l'Union européenne et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix de la pâte de fibres vierges | -0.8% | Mondial, segments sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Risques d'interaction encre-huile dans les pâtisseries à haute teneur en matières grasses | -0.5% | Mondial, applications de boulangerie premium | Moyen terme (2 à 4 ans) |

| Courbe d'apprentissage des transformateurs pour les bio-revêtements | -0.4% | Régions de fabrication en transition vers les nouvelles technologies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'accélération des interdictions de PFAS alourdit les coûts de reformulation

Les fournisseurs doivent redévelopper l'ensemble de leurs portefeuilles de barrières anti-graisses dans des délais comprimés après que les interdictions américaines et européennes invalident les fluorochimiques traditionnels. Les budgets de reformulation comprennent désormais des essais sur lignes pilotes, des validations analytiques et des tests de requalification des clients en aval, augmentant le coût par tonne de carton couché en 2025 de 7 à 9 % par rapport aux niveaux de 2023. Les transformateurs de plus petite taille font face à des tensions de liquidité et pourraient quitter les segments de boulangerie premium, consolidant potentiellement la demande au sein des acteurs de premier rang du marché des cartons de boulangerie résistants aux graisses.

Volatilité des prix de la pâte de fibres vierges

Les contrats à terme sur la pâte kraft de résineux blanchi du Nord ont fluctué de 18 % au cours de l'année 2024, compliquant les cycles de cotation à prix fixe. Les usines de pâte à papier à forte intensité énergétique au Canada et en Scandinavie répercutent des tarifs d'électricité plus élevés, augmentant les coûts de fibres livrées pour les fabricants de carton. Les transformateurs tentent de se couvrir avec des mélanges de fibres recyclées, mais des limites strictes en matière d'odeurs et de migration pour les applications de boulangerie plafonnent les taux de substitution. Cette turbulence des coûts comprime temporairement les marges sur l'ensemble du marché des cartons de boulangerie résistants aux graisses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades non blanchis captent la dynamique de durabilité

Le carton blanchi continue de représenter la plus grande part du marché des cartons de boulangerie résistants aux graisses, avec une part de 63,23 % en 2024, grâce à des surfaces lumineuses qui valorisent les graphismes de marque. Sa domination est évidente dans les boîtes à gâteaux premium où l'attrait en rayon détermine l'économie unitaire. Cependant, les variantes non blanchies enregistrent un CAGR de 6,84 %, dépassant la moyenne du marché à mesure que les chaînes de boulangerie adoptent l'esthétique brun naturel pour signaler leurs engagements écologiques. La taille du marché des cartons de boulangerie résistants aux graisses pour les grades non blanchis devrait s'élargir encore davantage à mesure que les avancées en matière de revêtements atténuent les écarts de performance historiques. L'intégration verticale entre les fournisseurs de pâte nordiques et les transformateurs européens a assuré un approvisionnement stable en fibres, renforçant les avantages de coût pour les offres non blanchies. Les restaurants à service rapide nord-américains pilotent des manchons pour petits pains burger en Kraft-Tone, validant cette trajectoire de croissance. Des investissements soutenus dans les systèmes de gestion des couleurs en ligne permettront aux substrats non blanchis de remporter des placements autrefois réservés aux concurrents blanchis.

Les applications de second rang, telles que les doublures de boulangerie en magasin, se tournent également vers le stock non blanchi car les exigences visuelles sont modestes. Les boulangeries asiatiques positionnent de plus en plus les boîtes kraft comme un minimalisme premium, soutenant des prix plus élevés tout en réduisant la charge totale de revêtement. Les exportations de supports pour cupcakes en ton kraft depuis la Chine ont augmenté de 14 % en 2024, montrant que les usines peuvent atteindre une luminosité acceptable sans blanchiment au chlore. Compte tenu du vent réglementaire favorable, le marché des cartons de boulangerie résistants aux graisses devrait connaître une convergence des normes de performance entre les grades blanchis et non blanchis au cours de la période de prévision.

Par type de revêtement : les alternatives biosourcées accélèrent l'adoption commerciale

Les systèmes synthétiques sans PFAS, principalement le PVOH, l'acrylique et le silicone, contrôlaient une part de 37,92 % du marché des cartons de boulangerie résistants aux graisses en 2024, offrant des performances de substitution directe sur les coucheuses à lame existantes. Ces chimies disposent de dossiers réglementaires solides et ont été mises à l'échelle sur des machines de quatre mètres en Europe et en Amérique du Nord. Pourtant, les revêtements biosourcés ou à base de cire affichent un CAGR de 7,13 %, le plus rapide parmi les segments de revêtement, à mesure que les détaillants intensifient leurs objectifs d'élimination des plastiques. Les premières formulations à base de cire présentaient des difficultés de thermoscellabilité, mais de nouvelles recettes hybrides incorporant de l'amidon et de la gomme laque affichent des valeurs de résistance aux huiles supérieures à 11 et des fenêtres de thermoscellage acceptables. La taille du marché des cartons de boulangerie résistants aux graisses pour le carton à bio-revêtement reste modeste mais en expansion, stimulée par les chaînes de boulangerie proposant des emballages à emporter compostables. Les fournisseurs de produits synthétiques répondent en regroupant des agents d'amélioration de la résistance à l'eau, brouillant les distinctions de performance et accordant aux utilisateurs finaux une compatibilité de menu plus large.

Les projecteurs réglementaires sur le recyclage chimique favorisent les bio-systèmes qui ne nécessitent pas de traitement post-consommation spécial, attirant des financements de capital-risque vers des lignes pilotes en Suède et au Canada. Les alliances technologiques entre les usines de carton et les entreprises de bio-résines ont raccourci les cycles de qualification, suggérant que les bio-revêtements pourraient combler l'écart de part plus rapidement que les projections antérieures. Le temps de fonctionnement des transformateurs dépend encore de la maîtrise de la dérive de viscosité et des charges de séchage, mais ces obstacles se réduisent à chaque cycle de production commercial.

Par type d'emballage : les boîtes et contenants conservent un double leadership

Les boîtes et contenants rigides représentaient 56,87 % du chiffre d'affaires 2024 et devraient croître à un taux annuel de 6,41 %, illustrant leur alignement avec les lignes de remplissage mécanisées et les normes dimensionnelles du commerce électronique. De nombreuses plateformes de livraison spécifient des bords à angle droit pour la préhension robotique, favorisant le carton de style ondulé qui combine barrière anti-graisses et résistance à l'écrasement. La taille du marché des cartons de boulangerie résistants aux graisses attribuée aux boîtes évolue donc avec chaque transaction incrémentale de livraison de repas. Les doublures et enveloppes restent pertinentes pour les comptoirs de boulangerie en magasin, mais elles perdent des parts à mesure que les détaillants optent pour des barquettes à couvercle qui limitent la contamination croisée. Les sacs et pochettes occupent des rôles de niche pour les petits pains ou les longues baguettes, mais leurs parois plus minces compliquent l'application de la barrière et réduisent la surface graphique.

Les mises à niveau d'automatisation dans les usines de transformation asiatiques orientent les investissements vers des boîtes découpées à l'emporte-pièce fonctionnant à 300 unités par minute, contre des enveloppes pliées manuellement à 90 unités. Les optimisations de fret récompensent en outre les formats rectangulaires, cimentant la domination des boîtes. Les exigences de performance pour les cheesecakes à congélation profonde ont également orienté vers des plateaux rigides doublés compatibles avec les expéditeurs en ondulé secondaire, renforçant la croissance du segment.

Par application : les gâteaux et pâtisseries restent l'ancre de valeur

Les gâteaux et pâtisseries ont représenté 32,27 % de la demande 2024, bénéficiant de teneurs élevées en matières grasses qui nécessitent des barrières anti-graisses premium pour éviter les taches sur les panneaux. Les boîtes à gâteaux à fort contenu graphique amplifient l'équité de marque et justifient des substrats haut de gamme, assurant une demande en volume stable pour les cartons blanchis. Les références de cookies et biscuits progressent rapidement à un CAGR de 5,83 % dans un contexte de tendances au contrôle des portions, de teneur modérée en matières grasses et de fréquence de grignotage plus élevée dans les économies émergentes. La part du marché des cartons de boulangerie résistants aux graisses liée aux cookies s'élargit ainsi plus rapidement que les moyennes historiques. Pendant ce temps, le pain et les petits pains s'en tiennent aux seuils de performance de base, freinant la demande de carton différencié. Les produits de boulangerie ethniques spécialisés, bien que modestes en tonnage, stimulent des dimensions personnalisées et des barrières multicouches, ajoutant de la complexité mais un effet d'échelle limité.

Les pipelines de R&D des usines ciblent de plus en plus les profils de migration des huiles des pâtes feuilletées laminées, laissant entendre que des preuves de concept réussies pourraient élever l'adoption globale au sein de ce groupe d'applications. Les boulangeries au détail en magasin restent un moteur parallèle, améliorant l'esthétique des emballages pour imiter les standards des pâtisseries premium, soutenant ainsi la demande de solutions du marché des cartons de boulangerie résistants aux graisses à plus haute épaisseur.

Analyse géographique

L'Amérique du Nord détenait 33,64 % du chiffre d'affaires 2024, soutenue par un approvisionnement intégré en pâte et des stratégies précoces de conformité aux PFAS. Les usines régionales bénéficient de contrats d'enlèvement stables auprès des chaînes de boulangerie nationales, et les acquisitions récentes d'actifs, notamment l'acquisition par Suzano de deux usines de carton américaines ajoutant 420 000 tonnes, signalent un engagement à long terme. La demande est renforcée par des réseaux d'épicerie consolidés qui déploient des spécifications d'emballage uniformes dans des milliers de magasins, réduisant les frictions d'intégration pour les nouveaux films barrières.

L'Europe suit avec une croissance régulière à mesure que les décideurs politiques appliquent des mandats de circularité qui privilégient les substrats en fibres. Une forte sensibilisation des consommateurs à la durabilité accélère l'adoption des boîtes en kraft non blanchi, en particulier dans les régions nordiques et DACH. La mise à niveau à 1 milliard EUR de la ligne d'Oulu par Stora Enso fournira jusqu'à 750 000 tonnes de carton barrière premium d'ici 2027. Ces investissements indiquent que l'Europe restera un banc d'essai technologique pour les bio-revêtements et les schémas de récupération en boucle fermée, orientant les courbes d'adoption mondiales pour le marché des cartons de boulangerie résistants aux graisses.

L'Asie-Pacifique est la région en expansion la plus rapide avec un CAGR de 7,51 %, portée par la hausse des revenus discrétionnaires, les régimes alimentaires occidentalisés et la pénétration à deux chiffres du commerce électronique. Les ventes au détail de boulangerie en Chine sont en passe d'atteindre 53 milliards USD en 2025, sous-tendant une demande en grand volume pour les boîtes à gâteaux de marque.[2]Département de l'Agriculture des États-Unis, "Le secteur de la boulangerie en plein essor en Chine," fas.usda.gov Les réglementations de la Sécurité alimentaire et des normes de l'Inde, mises à jour pour la dernière fois en 2024, intègrent des spécifications de sécurité des fibres qui facilitent l'adoption. Les épiceries fines japonaises de proximité continuent d'exiger un carton ultra-lumineux avec une impression irréprochable, offrant des niches à forte marge pour les fournisseurs haute performance. L'approvisionnement est périodiquement contraint lorsque des typhons ou des chocs énergétiques frappent les usines de pâte locales, mais des canaux d'importation diversifiés amortissent les perturbations.

À long terme, les profils de consommation régionaux convergent autour de la commande numérique et des messages de durabilité, indiquant que les références de performance établies en Amérique du Nord et en Europe migreront rapidement vers l'Asie-Pacifique. Par conséquent, les usines en Indonésie et au Vietnam évaluent des coucheuses à double lame pour capter la demande émergente, cimentant le statut de la région comme moteur de croissance en volume pour le marché des cartons de boulangerie résistants aux graisses.

Paysage concurrentiel

Le marché des cartons de boulangerie résistants aux graisses affiche une concentration modérée. Les cinq premiers acteurs mondiaux contrôlent environ 55 à 60 % de la production de carton couché, laissant de la place aux transformateurs régionaux de taille moyenne spécialisés dans les commandes à délai rapide. La priorité concurrentielle s'est déplacée de la pure échelle vers la différenciation technologique, notamment autour des barrières sans PFAS. La création de Smurfit WestRock à travers la fusion Smurfit Kappa-WestRock a établi un géant de l'emballage de 34 milliards USD qui combine la profondeur du kraftliner avec des barrières acryliques propriétaires, défiant les acteurs établis sur trois continents.[3]WestRock, "Smurfit Kappa et WestRock annoncent une transaction," westrock.com

Les acquisitions stratégiques se poursuivent : l'offre de 7,2 milliards USD d'International Paper pour DS Smith étend son portefeuille résistant aux graisses en Europe, améliorant l'accès aux centres de spécification des propriétaires de marques. Des entrants soutenus par des fonds de capital-investissement investissent dans des usines de bio-revêtement de niche capables de traiter des séries plus courtes, séduisant les boulangeries artisanales à la recherche de graphismes personnalisés. L'intensité capitalistique reste élevée et les barrières à l'entrée augmentent à mesure que les utilisateurs finaux imposent des engagements pluriannuels en matière de chimie plus verte.

Les pipelines d'innovation montrent une collaboration intensive avec les fournisseurs de produits chimiques. Les transformateurs mènent des audits conjoints avec les détaillants pour certifier la récupération en fin de vie, s'intégrant ainsi plus profondément dans les chaînes de valeur des clients. La tarification reste rationnelle en raison des cycles de contrats longs ; cependant, les marchés spot peuvent fluctuer lorsque la volatilité de la pâte s'emballe. Dans l'ensemble, le marché des cartons de boulangerie résistants aux graisses gravite davantage vers une différenciation axée sur la technologie que vers des guerres de prix sur les produits de base.

Leaders du secteur des cartons de boulangerie résistants aux graisses

Smurfit WestRock PLC

International Paper Company

Stora Enso Oyj

Mondi PLC

Graphic Packaging Holding Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'Université Northwestern et GO-Eco ont dévoilé un revêtement de carton à base d'oxyde de graphène offrant une résistance aux graisses supérieure de 30 à 50 %.

- Avril 2025 : Stora Enso a publié un chiffre d'affaires du premier trimestre 2025 de 2 362 millions EUR et confirmé la montée en puissance de sa ligne de carton barrière d'Oulu à 1 milliard EUR.

- Janvier 2025 : La FDA a déclaré 35 notifications de contact alimentaire PFAS inefficaces, finalisant l'élimination progressive des PFAS dans les emballages alimentaires américains d'ici le 30 juin 2025.

- Janvier 2025 : Le Conseil européen a adopté le règlement 2025/40, fixant des limites de PFAS à 25 ppb pour les PFAS individuels et 250 ppb pour les totaux, avec effet en août 2026.

Portée du rapport mondial sur le marché des cartons de boulangerie résistants aux graisses

| Blanchi |

| Non blanchi |

| Fluorochimique PFAS |

| Synthétique sans PFAS (PVOH/Acrylique/Silicone) |

| Biosourcé/Cire |

| Multicouche hybride |

| Boîtes et contenants |

| Enveloppes et doublures |

| Sacs et pochettes |

| Pain et petits pains |

| Gâteaux et pâtisseries |

| Cookies et biscuits |

| Autres produits de boulangerie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Blanchi | ||

| Non blanchi | |||

| Par type de revêtement | Fluorochimique PFAS | ||

| Synthétique sans PFAS (PVOH/Acrylique/Silicone) | |||

| Biosourcé/Cire | |||

| Multicouche hybride | |||

| Par type d'emballage | Boîtes et contenants | ||

| Enveloppes et doublures | |||

| Sacs et pochettes | |||

| Par application | Pain et petits pains | ||

| Gâteaux et pâtisseries | |||

| Cookies et biscuits | |||

| Autres produits de boulangerie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des cartons de boulangerie résistants aux graisses en 2025 ?

Il s'établit à 623,1 millions USD et devrait atteindre 813,4 millions USD d'ici 2030 à un CAGR de 5,47 %.

Quel segment est en tête par type de produit ?

Le carton blanchi conserve une part de 63,23 %, bien que le non blanchi se développe plus rapidement à un CAGR de 6,84 %.

Quelle technologie de revêtement connaît la croissance la plus rapide ?

Les revêtements biosourcés ou à base de cire devraient croître à un CAGR de 7,13 % à mesure que les marques éliminent progressivement les PFAS.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est prévue pour un CAGR de 7,51 % porté par la hausse de la consommation de boulangerie en Chine et en Inde.

Comment les fournisseurs répondent-ils aux interdictions de PFAS ?

Les principales usines investissent dans des produits synthétiques sans PFAS et des barrières biosourcées, améliorent le calandrage et poursuivent des activités de R&D conjointes avec des entreprises chimiques.

Quelles sont les perspectives du marché pour les emballages de boulangerie destinés au commerce électronique ?

Les boîtes et contenants adaptés aux normes de colis devraient croître à un CAGR de 6,41 %, tirant parti du carton léger et des barrières anti-graisses robustes.

Dernière mise à jour de la page le: