Taille et Part du Marché des Cartons Couchés à Base d'Algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

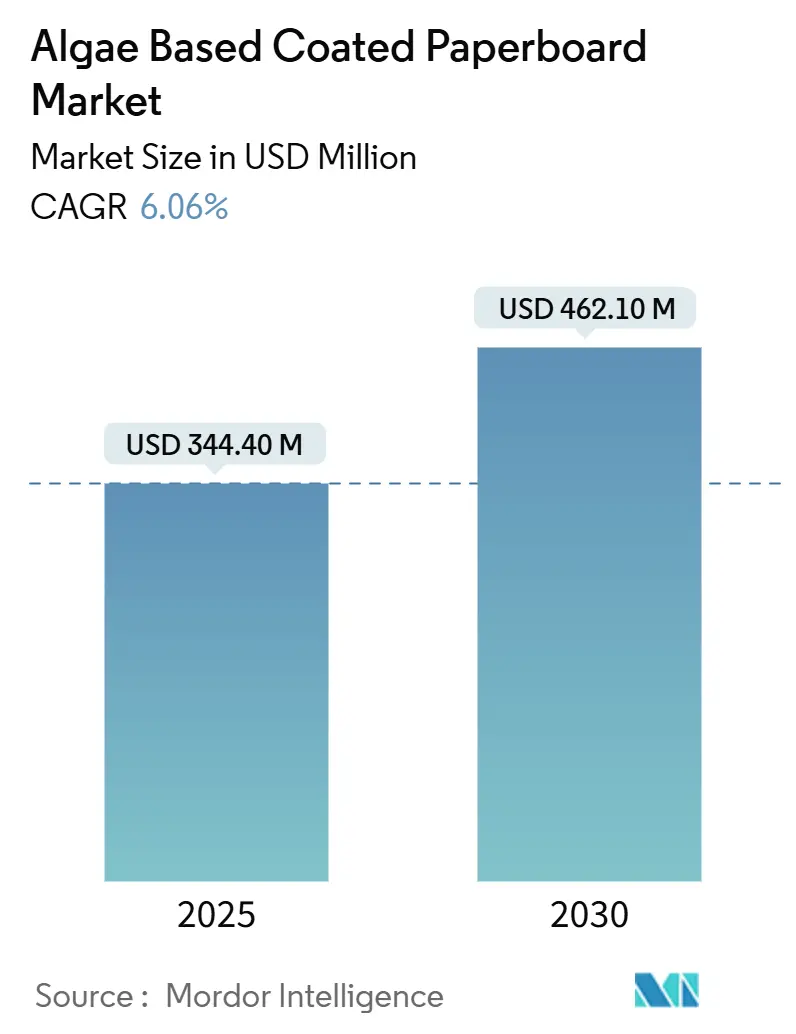

| Taille du Marché (2025) | 344.40 Millions de dollars américains |

| Taille du Marché (2030) | 462.10 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartons Couchés à Base d'Algues par Mordor Intelligence

La taille du marché des cartons couchés à base d'algues est évaluée à 344,1 millions USD en 2025 et devrait atteindre 462,1 millions USD d'ici 2030, progressant à un CAGR de 6,06 % sur la période de prévision. La robustesse de cette croissance repose sur l'interdiction simultanée des PFAS par les réglementations, la baisse des coûts de culture des algues marines et les nouvelles chimies d'impression qui permettent aux transformateurs de changer de substrat sans perturbation des investissements en capital. Les grandes marques multinationales ont élargi leurs mandats d'achat zéro déchet, transformant la pression de conformité en une demande d'approvisionnement immédiate pour les barrières dérivées des algues. L'Europe ancre l'adoption précoce dans le cadre de la directive sur les plastiques à usage unique, tandis que les avantages d'échelle de production en Asie-Pacifique déplacent la capacité mondiale vers le sud-est. L'intensité concurrentielle reste élevée, car les jeunes entreprises proposent des formulations propriétaires tandis que les acteurs établis poursuivent l'intégration verticale pour sécuriser les matières premières et protéger leurs marges.

Points Clés du Rapport

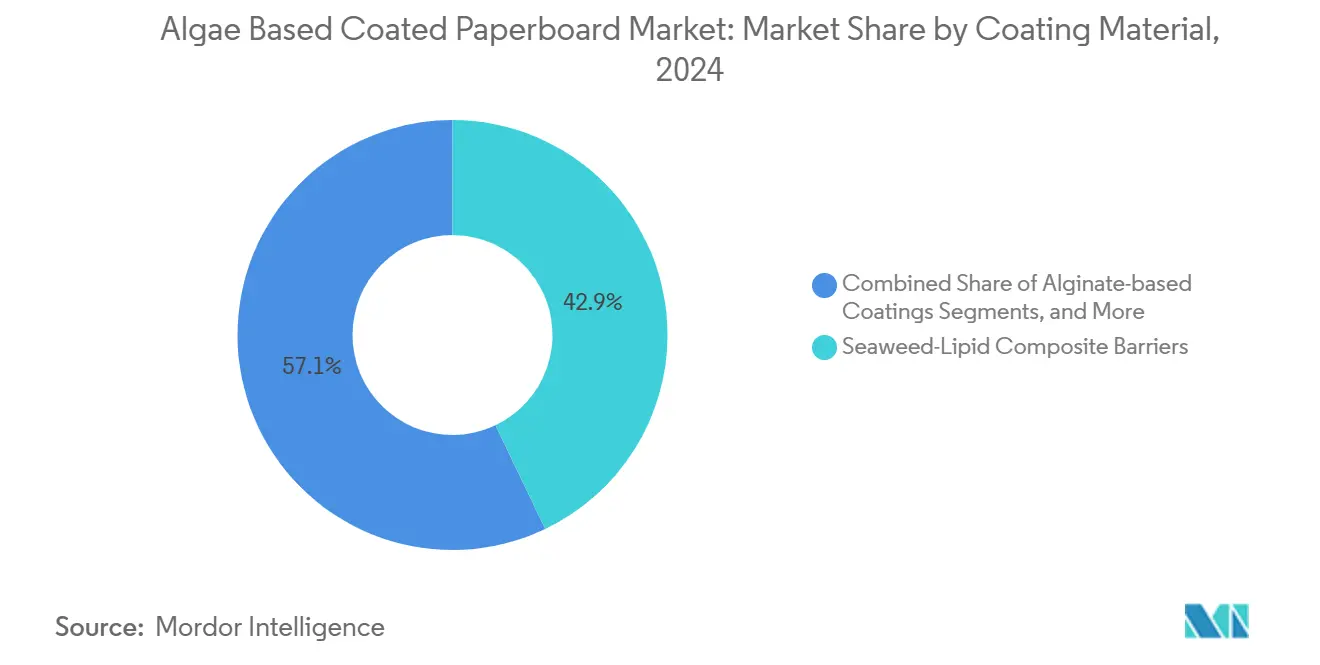

- Par matériau de couchage, les barrières composites algues-lipides ont représenté 42,91 % de la part du marché des cartons couchés à base d'algues en 2024.

- Par secteur d'utilisation finale, la taille du marché des cartons couchés à base d'algues pour le segment soins personnels et cosmétiques devrait croître à un CAGR de 6,81 % entre 2025 et 2030.

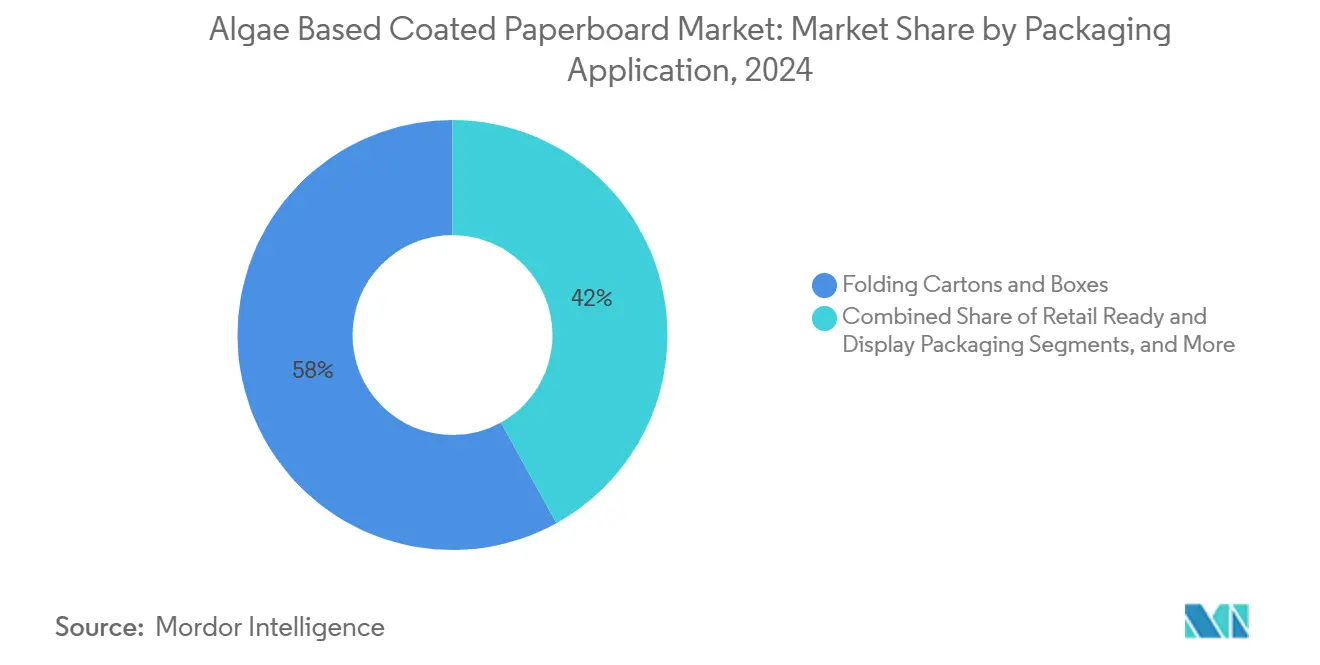

- Par application d'emballage, les boîtes et cartons pliants ont représenté 58,04 % de la part du marché des cartons couchés à base d'algues en 2024.

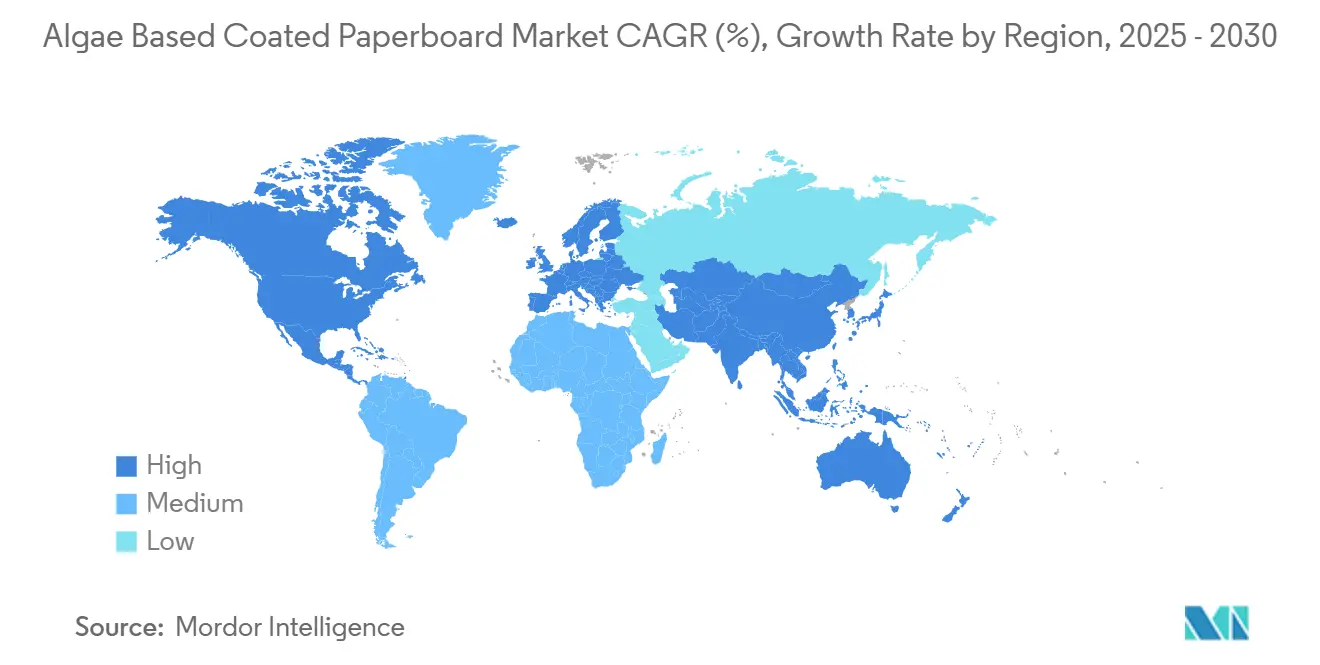

- Par géographie, la taille du marché des cartons couchés à base d'algues pour la région Asie-Pacifique devrait croître à un CAGR de 7,63 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Cartons Couchés à Base d'Algues

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Multiplication des interdictions sur les PFAS et les cartons de restauration rapide à revêtement plastique | + 1.5% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Objectifs zéro déchet des entreprises accélérant l'adoption des barrières à base d'algues | +1.2% | Mondial, avec concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Réduction des coûts grâce à l'aquaculture d'algues marines à grande échelle | + 0.8% | Cœur APAC, répercussion sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Émergence d'encres flexographiques et numériques compatibles avec les algues | + 0.6% | Pôles d'impression en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Formulation guidée par l'IA améliorant la résistance aux graisses et à l'humidité | + 0.4% | Centres mondiaux de R&D, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Intégration des barrières à base d'algues avec des étiquettes de traçabilité numérique | +0.3% | UE et Amérique du Nord, axe sur la conformité réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Multiplication des Interdictions sur les PFAS et les Cartons de Restauration Rapide à Revêtement Plastique

Les interdictions réglementaires ont atteint un point d'inflexion en 2024 lorsque la FDA a interdit les nouveaux agents d'imperméabilisation aux graisses contenant des PFAS et fixé une date limite de suppression progressive en juin 2025, débloquant instantanément un marché de remplacement de 118 millions USD pour le marché des cartons couchés à base d'algues.[2]U.S. Food and Drug Administration, "FDA, Industry Actions End Sales of PFAS Used in US Food Packaging," fda.gov La restriction antérieure de l'État de Washington a fourni un modèle désormais repris par la loi AB 347 de Californie, qui plafonne les PFAS à 100 ppm et impose l'enregistrement des fabricants. En Europe, les articles en papier avec revêtements plastiques relèvent de la directive sur les plastiques à usage unique, faisant des substrats couchés aux algues la voie de conformité la plus rapide. [1]Office des publications de l'Union européenne, "Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages," eur-lex.europa.eu Cette cascade réduit les écarts de parité de prix, car les transformateurs doivent reformuler dans tous les cas, de sorte que les alternatives à base d'algues deviennent une option par défaut plutôt qu'une option premium. Les gouvernements du monde entier devraient reproduire ce modèle, amplifiant la demande sur l'horizon de prévision.

Objectifs Zéro Déchet des Entreprises Accélérant l'Adoption des Barrières à Base d'Algues

Les politiques des propriétaires de marques stipulent désormais des substrats biosourcés comme part des dépenses totales d'emballage, créant une demande d'approvisionnement avant même l'arrivée des réglementations obligatoires. Stellantis vise la neutralité carbone nette d'ici 2038 et réalise des économies d'émissions de portée 3 en substituant des bio-barrières dans les emballages de composants. Bayer prévoit également plus de 50 % de ventes dérivées du biosourcé d'ici 2030, incitant ses fournisseurs pharmaceutiques à migrer vers des revêtements à base d'algues. Ces engagements se répercutent sur les fournisseurs de rang 1 qui standardisent les spécifications algues dans leurs usines régionales, multipliant la demande même là où la législation est moins avancée. Parce que ces engagements sont publics, les changements de matériaux deviennent un KPI de réputation, renforçant la résilience des prix premium.

Réduction des Coûts grâce à l'Aquaculture d'Algues Marines à Grande Échelle (2025+)

Les producteurs européens et asiatiques développent des systèmes multi-trophiques intégrés co-localisés avec des parcs éoliens offshore, une feuille de route visant 8 millions de tonnes d'algues marines d'ici 2030 qui comprimera les coûts des intrants en matières premières pour le marché des cartons couchés à base d'algues. La seule province du Jiangsu en Chine a récolté 35 936 tonnes métriques de nori en 2023, démontrant des économies d'échelle réalisables. Les subventions fédérales américaines à la recherche ont encore réduit les dépenses d'investissement en culture, anticipant une parité des coûts des matières premières avec les polymères synthétiques d'ici 2027. La baisse des coûts des matières premières permet aux segments sensibles aux prix, tels que les plateaux jetables, de changer de substrat sans érosion des marges, accélérant l'adoption en volume.

Émergence d'Encres Flexographiques et Numériques Compatibles avec les Algues

Jusqu'en 2024, l'adhérence des encres sur les surfaces d'alginate hydrophiles constituait un obstacle majeur pour les emballages à haute valeur graphique. Les nouveaux systèmes d'encres à base d'eau utilisent désormais des tensioactifs adaptés pour ancrer les pigments sans compromettre les performances anti-graisses, permettant aux transformateurs de conserver leurs presses flexographiques existantes tout en changeant de revêtements. Les variantes d'impression numérique offrent des données variables et des embellissements, essentiels pour les cartons cosmétiques premium. Étant donné que la qualité d'impression est sensible à la valeur de la marque, la compatibilité des encres supprime le dernier obstacle technique freinant l'adoption généralisée dans le commerce de détail, élargissant l'empreinte du marché des cartons couchés à base d'algues dans les applications à haute valeur ajoutée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte sensibilité des films d'alginate à l'humidité relative | -0.7% | Mondial, particulièrement dans les régions tropicales humides | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en matières premières d'algues marines | -0.5% | Régions de production APAC, chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Infrastructure limitée de compostage industriel | -0.4% | Amérique du Nord et marchés en développement | Long terme (≥ 4 ans) |

| Harmonisation réglementaire incertaine entre les marchés d'exportation | -0.3% | Corridors commerciaux mondiaux, régions dépendantes des exportations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Sensibilité des Films d'Alginate à l'Humidité Relative

Au-delà de 75 % d'humidité relative, la transmission de vapeur d'eau à travers les films d'alginate augmente fortement, dégradant la résistance aux graisses et entraînant un délaminage des fibres dans les environnements réfrigérés ou tropicaux. Les revêtements submicroniques à l'huile de lin améliorent l'hydrophobicité mais engendrent des coûts supplémentaires et peuvent ralentir la biodégradation. Les transformateurs opérant en Asie du Sud-Est ont donc besoin d'un stockage en environnement contrôlé et d'une logistique à rotation rapide, limitant les gains de marge liés aux substitutions aux algues dans ces climats. L'écart technologique reste un frein à court terme jusqu'à la maturité des composites lipides-alginate pour les performances en haute humidité.

Volatilité de l'Approvisionnement en Matières Premières d'Algues Marines

Les conditions météorologiques extrêmes et le réchauffement des mers menacent les rendements en Indonésie, en Chine et aux Philippines, tous principaux pôles de culture pour le marché des cartons couchés à base d'algues. Les flambées de maladies des cultures et les retards dans les licences d'exportation créent des pics de prix, obligeant les transformateurs à constituer des stocks plus importants qui augmentent le besoin en fonds de roulement. Les contrats diversifiés et les projets pilotes d'élevage côtier en Europe et en Amérique du Nord atténuent le risque mais élèvent le coût rendu par rapport aux intrants à base de pétrole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau de Couchage : Les Composites Lipidiques Consolident leur Leadership

Les barrières composites algues-lipides ont représenté 42,91 % de la part du marché des cartons couchés à base d'algues en 2024, reflétant leur capacité à délivrer des scores de résistance aux graisses Kit 12 et des réductions de transmission de vapeur d'eau allant jusqu'à 44 % par rapport au carton non traité. La taille du marché des cartons couchés à base d'algues pour les composites lipidiques devrait augmenter parallèlement aux volumes d'emballages de restauration rapide, à mesure que les restaurants remplacent les emballages à revêtement PFAS. Les revêtements à base d'alginate affichent le CAGR le plus élevé à 7,04 %, car ils coûtent 18 à 20 % moins cher par mètre carré et fonctionnent sur les coucheuses à rideau existantes avec un réoutillage minimal.

Les hybrides à base d'ulvane et enrichis au chitosane occupent des niches premium où la fonction antimicrobienne ou la résistance mécanique priment sur la sensibilité au prix. Des chercheurs ont montré que l'intégration du chitosane augmente la résistance à la traction de 23 %, attirant les emballeurs d'électronique soucieux de la conformité aux tests de chute. D'autres mélanges expérimentaux combinant des polysaccharides d'algues brunes et rouges avec des bio-esters synthétiques restent en dessous de l'échelle commerciale mais attirent des investissements en capital-risque pour les couvercles cosmétiques à haute barrière. Le spectre des formulations sous-tend de futures stratégies de segmentation des produits qui élargissent le marché des cartons couchés à base d'algues au-delà du contact alimentaire vers l'emballage technique.

Par Secteur d'Utilisation Finale : Volume de la Restauration Rapide Rencontre les Marges du Secteur Beauté

La restauration rapide a conservé 49,64 % de part en 2024, ancrant le marché des cartons couchés à base d'algues avec des références de menus prévisibles et des formats d'emballage uniformes. La contrainte réglementaire a accéléré les conversions globales parmi les chaînes nationales de restauration rapide. Le segment est sensible aux prix, de sorte que la baisse des coûts en aquaculture génère des gains de volume immédiats. Les soins personnels et cosmétiques, bien que plus modestes, affichent la croissance la plus rapide à un CAGR de 6,81 %. Les marques de prestige positionnent les revêtements à base d'algues dans le cadre de récits de beauté propre pour justifier des suppléments de coût d'emballage de 8 à 12 %.

Les détaillants en ligne expérimentent des enveloppes à revêtement d'algues qui évitent le rembourrage plastique et améliorent les scores de recyclabilité en bordure de trottoir. Les entreprises d'électronique exploitent les propriétés antistatiques des films d'algues dans les inserts de protection, associant sécurité des produits et image de marque écologique. Les emballages secondaires pharmaceutiques constituent une niche naissante mais stratégique ; la barrière à l'oxygène de l'alginate ralentit la photodégradation des médicaments sensibles à la lumière, un angle en cours de pilotage avec deux conditionneurs sous contrat basés dans l'UE. Combinées, ces dynamiques anticipent un mix d'utilisation finale plus équilibré d'ici 2030.

Par Application d'Emballage : Au-delà de la Prédominance des Boîtes Pliantes

Les boîtes et cartons pliants ont contribué à hauteur de 58,04 % de la taille du marché des cartons couchés à base d'algues en 2024, aidés par des lignes de transformation bien établies qui ont simplement remplacé les bains de couchage pour répondre aux interdictions des PFAS. Les inserts de protection et les cartes blister, bien qu'ils ne représentent que 8,2 % du volume, connaissent la croissance la plus rapide à un CAGR de 6,57 %, car les producteurs d'électronique et de produits pharmaceutiques privilégient les propriétés antistatiques et inviolables. Les plateaux et barquettes dans la livraison de plats préparés tirent parti des revêtements à base d'algues pour la résistance aux graisses et aux brûlures de congélation, tandis que les gobelets et couvercles bénéficient des allégations de compostabilité que les chaînes de café affichent sur l'emballage.

Dans toutes les applications, l'intégration de filigranes numériques favorise la traçabilité au niveau des références, en accord avec les réglementations européennes sur les déchets qui exigent la divulgation des données de recyclabilité. Les emballages prêts à la vente exploitent les substrats à base d'algues pour des graphismes à fort impact et des esthétiques mates, évoquant des sensibilités luxueuses. L'élargissement des avantages techniques et esthétiques prévoit une part croissante pour les formats spéciaux au-delà des cartons traditionnels sur la fenêtre de projection.

Analyse Géographique

L'Europe a représenté 36,51 % du volume de 2024, soutenue par le règlement sur les emballages et les déchets d'emballages qui impose la recyclabilité d'ici 2030. L'Allemagne et la France présentent les clusters de transformateurs les plus denses, bénéficiant de filières de collecte et de compostage bien établies. L'Italie et l'Espagne intègrent des cultivars d'algues méditerranéennes dans les chaînes d'approvisionnement régionales, réduisant les importations et renforçant l'authenticité narrative de l'approvisionnement local.

L'Asie-Pacifique se développe à un CAGR de 7,63 %, portée par la concentration des matières premières en Chine et par les subventions gouvernementales qui considèrent les algues comme un substitut stratégique aux plastiques d'origine fossile. Le savoir-faire japonais en fermentation de précision améliore la pureté des matières premières pour les cosmétiques, tandis que l'essor de la restauration rapide en Inde alimente la demande de cartons. L'exposition de l'Indonésie aux aléas climatiques dans la culture encourage les investissements dans des sites agricoles diversifiés, mais les avantages en termes de coûts restent convaincants pour l'exportation.

L'Amérique du Nord se situe entre réglementation et ressources. La suppression progressive par la FDA galvanise la demande, mais les seuils variables selon les États compliquent les déploiements nationaux. Le Canada s'aligne sur les normes de sécurité américaines, facilitant les flux transfrontaliers. Les jeunes entreprises mexicaines de livraison de repas préfèrent les barquettes à revêtement d'algues pour satisfaire les attentes des consommateurs urbains aisés. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard en taille absolue, mais pilotent des fermes d'algues communautaires qui pourraient réduire la dépendance aux importations et stimuler la croissance régionale d'ici la fin de la décennie.

Paysage Concurrentiel

La concurrence est fragmentée ; les cinq premiers acteurs détiennent bien moins de 20 % du chiffre d'affaires cumulé, laissant aux jeunes entreprises la possibilité de se tailler des niches. NOTPLA a intégré des matières premières d'algues brunes via des fermes marines basées au Royaume-Uni, associant des revêtements à des sachets comestibles dérivés qui fertilisent mutuellement la R&D. La subvention de 1,5 million USD du Département de l'Énergie accordée à Sway finance le traitement des sous-produits d'alginate issus de l'extraction de protéines, réduisant les bases de coûts et renforçant les références d'économie circulaire. Evoware cible les marchés de l'ASEAN avec des sachets à usage unique pivotant vers le carton couché, exploitant la proximité avec les matières premières indonésiennes.

Les transformateurs historiques comme Nippon Paper testent des lignes hybrides qui appliquent des dispersions d'algues sur des coucheuses à rideau existantes, cherchant à verdir leur portefeuille tout en utilisant le capital immobilisé. [3]日本製紙株式会社, "Management Briefing," nipponpapergroup.com Les multinationales envisagent des acquisitions comme raccourci ; au moins trois exercices de diligence raisonnable ont été signalés en 2025 parmi les grands groupes européens et américains à la recherche de brevets de revêtements à l'alginate. Les bibliothèques de formulations pilotées par l'IA et les modules de traçabilité numérique sont les leviers concurrentiels car ils intègrent des services de données dans des substrats de commodité, retardant l'érosion des prix.

Des espaces blancs existent dans l'emballage médical et sécuritaire où la biodégradabilité associée à un codage inviolable attire la faveur réglementaire. Les inserts de protection pour batteries et puces illustrent des succès précoces, associant performances antistatiques et compostabilité. À mesure que les formulations se banalisent, la valeur de la marque se déplacera de la performance barrière vers la transparence de l'approvisionnement et les références de cycle de vie, pressant les entrants tardifs à s'intégrer verticalement ou à acquérir sous licence des technologies de traçabilité auprès des pionniers.

Leaders du Secteur des Cartons Couchés à Base d'Algues

NOTPLA Limited

Kelpi Limited

Sway Innovation Co.

Sappi Limited

Billerud AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Sway et Umaro ont obtenu une subvention de 1,5 million USD du Département de l'Énergie des États-Unis pour valoriser les sous-produits d'alginate en résines bioplastiques.

- Septembre 2024 : La loi AB 347 de Californie est entrée en vigueur, imposant des seuils de PFAS inférieurs à 100 ppm et l'enregistrement des fabricants.

- Juin 2024 : Evonik s'est engagé à ce que les produits biosourcés, y compris les oméga-3 dérivés des algues, dépassent 50 % de son mix de ventes d'ici 2030.

- Février 2024 : La FDA a confirmé la suppression progressive complète aux États-Unis des agents d'imperméabilisation aux graisses à base de PFAS, ouvrant un marché de conformité de 118 millions USD pour les revêtements à base d'algues.

Portée du Rapport Mondial sur le Marché des Cartons Couchés à Base d'Algues

| Revêtements à Base d'Alginate |

| Revêtements à Base d'Ulvane |

| Revêtements d'Algues Enrichis au Chitosane |

| Barrières Composites Algues-Lipides |

| Autre Matériau de Couchage |

| Restauration Rapide (Restauration Rapide et Restauration Collective) |

| Alimentation et Boissons |

| Soins Personnels et Cosmétiques |

| Commerce de Détail et Commerce en Ligne |

| Électronique et Biens de Consommation |

| Industries d'Utilisation Finale Industrielles et Autres |

| Boîtes et Cartons Pliants |

| Plateaux et Barquettes |

| Gobelets, Couvercles et Couverts |

| Emballages Prêts à la Vente et de Présentation |

| Inserts de Protection et Cartes Blister |

| Autres Applications d'Emballage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Matériau de Couchage | Revêtements à Base d'Alginate | ||

| Revêtements à Base d'Ulvane | |||

| Revêtements d'Algues Enrichis au Chitosane | |||

| Barrières Composites Algues-Lipides | |||

| Autre Matériau de Couchage | |||

| Par Secteur d'Utilisation Finale | Restauration Rapide (Restauration Rapide et Restauration Collective) | ||

| Alimentation et Boissons | |||

| Soins Personnels et Cosmétiques | |||

| Commerce de Détail et Commerce en Ligne | |||

| Électronique et Biens de Consommation | |||

| Industries d'Utilisation Finale Industrielles et Autres | |||

| Par Application d'Emballage | Boîtes et Cartons Pliants | ||

| Plateaux et Barquettes | |||

| Gobelets, Couvercles et Couverts | |||

| Emballages Prêts à la Vente et de Présentation | |||

| Inserts de Protection et Cartes Blister | |||

| Autres Applications d'Emballage | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

À quelle vitesse le chiffre d'affaires des cartons couchés à base d'algues devrait-il croître entre 2025 et 2030 ?

Le chiffre d'affaires devrait passer de 344,1 millions USD en 2025 à 462,1 millions USD d'ici 2030, à un CAGR de 6,06 %.

Quelle application d'emballage gagne des parts le plus rapidement ?

Les inserts de protection et les cartes blister dominent le tableau de croissance avec un CAGR de 6,57 % jusqu'en 2030, portés par la demande de l'électronique et du secteur pharmaceutique.

Pourquoi les barrières composites algues-lipides sont-elles le choix de matériau dominant ?

Elles offrent une résistance supérieure aux graisses et à l'humidité, se traduisant par une part de marché de 42,91 % en 2024 tout en soutenant les sorties réglementaires des PFAS.

Qu'est-ce qui pousse l'Asie-Pacifique à dépasser l'Europe en termes de croissance ?

L'abondance de la culture d'algues marines à faible coût et le soutien gouvernemental aux matériaux biosourcés propulsent la région à un CAGR de 7,63 %.

Quel changement réglementaire a eu le plus grand impact immédiat sur le marché ?

L'interdiction des PFAS par la FDA en 2024 pour les emballages alimentaires a créé une opportunité de remplacement directe de 118 millions USD pour les solutions dérivées des algues.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Le marché obtient un score de 3 sur une échelle de concentration de 1 à 10, car aucune entreprise ne détient plus d'une part à deux chiffres faibles.

Dernière mise à jour de la page le: