Taille et part du marché des cartons enrobés de biopolymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

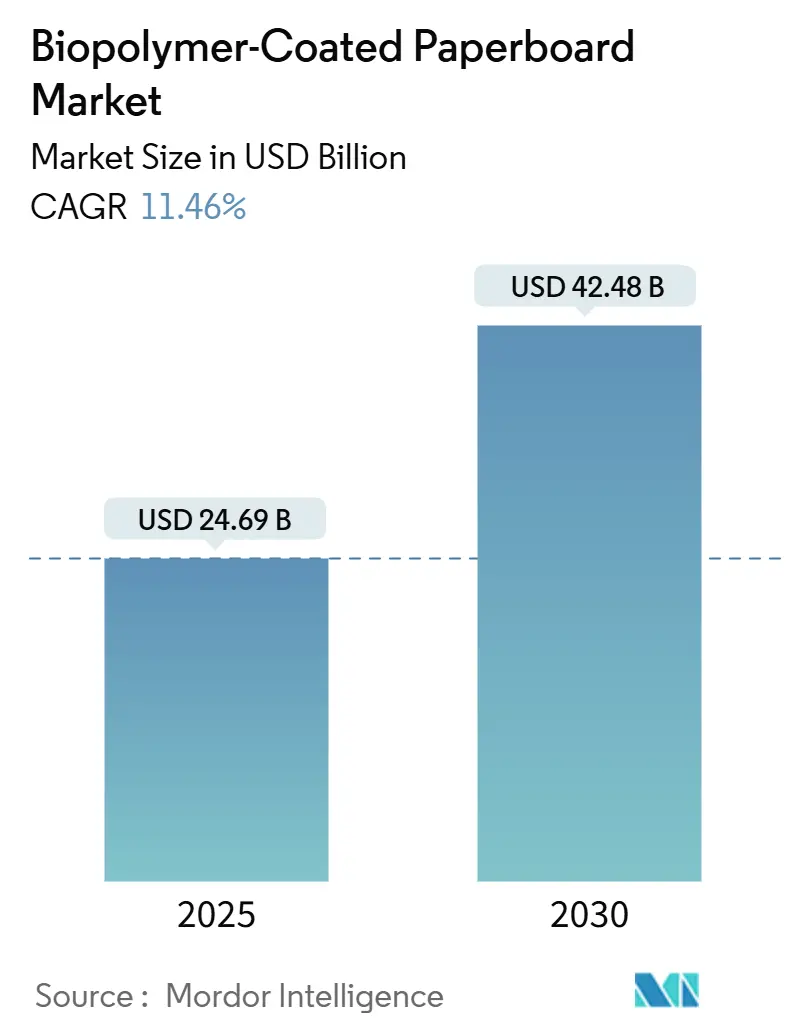

| Taille du Marché (2025) | 24.69 Milliards de dollars |

| Taille du Marché (2030) | 42.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons enrobés de biopolymères par Mordor Intelligence

La taille du marché mondial des cartons enrobés de biopolymères s'établit à 24,69 milliards USD en 2025 et devrait atteindre 42,48 milliards USD d'ici 2030, affichant un CAGR de 11,46 % sur la période de prévision. Le durcissement réglementaire sur les plastiques à usage unique, l'escalade des exigences de durabilité des marques et la maturité croissante des technologies de barrière biosourcées alimentent collectivement cette progression. Les investissements soutenus dans les capacités d'acide polylactique et de polyhydroxyalcanoate réduisent les coûts des matières premières et atténuent les risques d'approvisionnement, élargissant les applications adressables pour les emballages de services alimentaires, de boissons et de soins personnels. Les marques exigent une transparence sur le cycle de vie, incitant les transformateurs à privilégier des revêtements répondant aux seuils de recyclabilité sans perturber les filières existantes de collecte des fibres. Les modernisations d'équipements, notamment les lignes de dispersion aqueuse à grande vitesse, permettent désormais aux usines existantes de se moderniser plutôt que de remplacer leur infrastructure, comprimant les délais de retour sur le capital investi. Le marché des cartons enrobés de biopolymères bénéficie également de l'expansion de la chaîne du froid pour le commerce électronique, qui nécessite des solutions d'isolation à base de fibres compatibles avec les systèmes de collecte en bordure de trottoir.

Points clés du rapport

- Par type de revêtement polymère, la taille du marché des cartons enrobés de biopolymères pour le segment polyhydroxyalcanoate devrait croître à un CAGR de 13,23 % entre 2025 et 2030.

- Par qualité de carton, le carton pour gobelets a capturé 32,74 % de la part du marché des cartons enrobés de biopolymères en 2024.

- Par utilisation finale, la taille du marché des cartons enrobés de biopolymères pour les applications de soins personnels devrait croître à un CAGR de 12,85 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique a capturé 13,18 % de la part du marché des cartons enrobés de biopolymères en 2024.

Tendances et perspectives du marché mondial des cartons enrobés de biopolymères

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la législation sur les plastiques à usage unique | +2.8% | Mondial avec l'UE et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Exigences ESG et de recyclabilité des propriétaires de marques | +2.1% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées rapides des lignes de dispersion aqueuse | +1.9% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Baisse des coûts grâce aux nouvelles capacités de bioraffinerie d'acide polylactique/polyhydroxyalcanoate | +1.7% | Mondial avec des capacités majeures en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| Emballages isolés pour la chaîne du froid du commerce électronique | +1.4% | Mondial, mené par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Recyclage des cartons pour gobelets par les programmes de reprise des détaillants | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la législation sur les plastiques à usage unique

Les gouvernements accélèrent les interdictions et les taxes sur les plastiques jetables, réduisant les délais de décision pour les propriétaires de marques souhaitant éviter les pénalités de non-conformité. Les règles de l'UE, en vigueur depuis mars 2025, stipulent des quotas de contenu recyclé et des critères de recyclabilité que les emballages à base de fibres peuvent satisfaire plus aisément que les plastiques multicouches. Des trajectoires similaires apparaissent en Californie, qui publie une liste approuvée qui favorise massivement les fibres par rapport aux articles en polymère.[1]État de Californie, "Liste des emballages pour services alimentaires approuvés," calrecycle.ca.gov Les multinationales doivent donc harmoniser les formats d'emballage entre les régions, ce qui intensifie l'intérêt pour le marché des cartons enrobés de biopolymères pour les boissons, les plats à emporter et les plats préparés. Les déploiements réglementaires rapides favorisent les substrats qui s'intègrent dans les filières de collecte en bordure de trottoir existantes, offrant une conformité immédiate sans modifications coûteuses de l'infrastructure en aval. Cette dynamique stimule les volumes de commandes pour les cartons pour gobelets et les cartons pliants convertis avec des barrières biologiques.

Exigences ESG et de recyclabilité des propriétaires de marques

Les engagements environnementaux des entreprises dépassent de plus en plus les bases légales. Mondelēz vise 98 % d'emballages recyclables d'ici 2025, obligeant les fournisseurs à valider les options fibre plus barrière biologique par des études de cycle de vie et des audits tiers. Les sondages auprès des consommateurs associent systématiquement les emballages durables à la confiance envers la marque dans les catégories premium. Les équipes d'approvisionnement intègrent désormais des clauses de recyclabilité et d'approvisionnement en fibres dans les appels d'offres, créant des primes de prix pour les transformateurs capables de certifier la compatibilité en boucle fermée. Les partenariats entre transformateurs et producteurs d'ingrédients accélèrent le développement de formulations de barrières sur mesure adaptées à la confiserie, aux snacks et aux cosmétiques. À mesure que les rapports ESG se resserrent, les avantages réputationnels des emballages conformes s'intensifient, propulsant davantage le marché des cartons enrobés de biopolymères.

Avancées rapides des lignes de revêtement par dispersion aqueuse

La modernisation des usines existantes avec la technologie de dispersion aqueuse réduit drastiquement les émissions de COV tout en permettant des vitesses de production élevées supérieures à 600 m/min, un seuil traditionnellement réservé aux revêtements en polyéthylène. Les additifs Solus d'Eastman améliorent le mouillage et l'adhérence, ce qui réduit le grammage de revêtement tout en maintenant la résistance aux graisses, à l'humidité et aux huiles minérales. Le besoin en capital pour les modernisations est bien inférieur à celui d'une extrusion polymère en site vierge, abaissant les barrières pour les acteurs régionaux. Des tunnels de séchage plus courts et des charges énergétiques réduites offrent des avantages en termes de coûts d'exploitation qui compensent les primes sur les résines biopolymères. Ces gains en équipement permettent aux usines de taille moyenne en Amérique latine et en Asie du Sud-Est de fournir des qualités certifiées pour contact alimentaire aux acheteurs multinationaux, élargissant la disponibilité géographique des substrats conformes.

Baisse des coûts grâce aux nouvelles capacités de bioraffinerie d'acide polylactique/polyhydroxyalcanoate

L'installation de 75 000 tonnes de NatureWorks en Thaïlande et le projet Emirates Biotech aux Émirats arabes unis augmenteront la disponibilité mondiale d'acide polylactique de près de 25 % une fois pleinement opérationnels. Les économies d'échelle, un approvisionnement plus large en matières premières et l'intensification des procédés réduisent le coût par kilogramme, réduisant l'écart de prix avec le polyéthylène d'origine fossile. La montée en puissance du polyhydroxyalcanoate par Danimer Scientific, soutenue par une expansion de 700 millions USD en Géorgie, apporte 125 000 tonnes supplémentaires d'ici 2028, améliorant la diversification de l'approvisionnement. À mesure que les prix des résines au comptant se modèrent, les transformateurs sécurisent des contrats d'approvisionnement pluriannuels qui stabilisent les coûts des intrants, permettant une utilisation plus large dans les segments de services alimentaires sensibles aux prix. La prévisibilité des prix débloque également les investissements dans des actifs dédiés d'extrusion et de revêtement par rideau.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix par rapport au carton enrobé de polyéthylène | -1.8% | Mondial, le plus prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Rareté des infrastructures de compostage industriel | -1.3% | Mondial, particulièrement aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en matières premières pour l'acide lactique/polyhydroxyalcanoate | -1.1% | Mondial avec des variations régionales | Moyen terme (2-4 ans) |

| Lacunes de performance des barrières pour les approbations des aliments à haute teneur en graisses | -0.9% | Mondial, affectant des catégories alimentaires spécifiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport au carton enrobé de polyéthylène

Les qualités enrobées de biopolymères commandent des hausses de prix de 15 à 30 % par rapport aux alternatives doublées de polyéthylène, ce qui freine la pénétration dans les circuits de la pêche, des produits frais et de la restauration rapide sensibles aux coûts. Les distributeurs de services alimentaires de base restent prudents jusqu'à ce que les fournisseurs puissent démontrer la parité du coût total grâce aux crédits de récupération des fibres ou à l'allègement du poids. Les ralentissements économiques accentuent encore les pressions sur les prix, déclenchant parfois un retour aux plastiques traditionnels dans certaines catégories. Les projections du USDA sur le maïs jusqu'en 2033 suggèrent une stabilité des matières premières, mais les prix des résines dépendent toujours des montées en puissance des nouvelles usines et des coûts de fret. Une montée en puissance soutenue des capacités d'acide polylactique et de polyhydroxyalcanoate est donc essentielle pour comprimer les différentiels de prix et débloquer les segments à fort volume du marché des cartons enrobés de biopolymères.

Rareté des infrastructures de compostage industriel

Seule une minorité de municipalités dans le monde exploite des sites atteignant les 60 °C nécessaires pour biodégrader complètement l'acide polylactique dans les délais réglementaires. L'écart est particulièrement aigu en Amérique latine, en Afrique et dans certaines parties de l'Asie du Sud-Est, où les réseaux de collecte et de traitement restent sous-financés. Les consommateurs font face à une ambiguïté d'élimination, diminuant le bénéfice environnemental perçu et risquant des accusations d'écoblanchiment. Les mesures politiques à New York City visant à imposer le traitement de 180 000 tonnes de matières organiques annuellement indiquent une croissance future des infrastructures, mais le calendrier de construction dépasse les cycles de lancement des produits. Jusqu'à ce que l'accès au compostage s'élargisse, les messages marketing doivent mettre l'accent sur la recyclabilité plutôt que sur la biodégradabilité, ce qui contraint quelque peu l'adoption plus large.

Volatilité de l'approvisionnement en matières premières pour l'acide lactique/polyhydroxyalcanoate

Les intrants agricoles pour les biopolymères sont en concurrence avec les marchés alimentaires, de l'alimentation animale et des biocarburants, de sorte que les fluctuations de rendement liées aux conditions météorologiques se répercutent sur les prix des résines. Les hausses régionales des prix du sucre et les goulots d'étranglement logistiques en 2024 ont présenté des défis d'allocation pour les petits transformateurs. La contractualisation à terme aide mais immobilise le fonds de roulement. La diversification des matières premières du maïs vers la bagasse et les flux cellulosiques de deuxième génération réduit l'exposition mais exige une requalification des procédés. Les grands producteurs tirent parti d'un approvisionnement multi-sites, tandis que les acteurs de taille intermédiaire font face à des pénuries sporadiques qui retardent les lancements de nouvelles qualités de barrière, tempérant la hausse du CAGR pour le marché des cartons enrobés de biopolymères.

Lacunes de performance des barrières pour les aliments à haute teneur en graisses freinant les approbations

Les revêtements pour produits de boulangerie et de confiserie riches en graisses reposent encore sur des traitements à base de fluor ou des stratifiés EVOH pour prévenir la migration des huiles. Les cires biosourcées et les revêtements de dispersion s'améliorent chaque année mais restent en deçà de certains seuils réglementaires pour les emballages de produits laitiers et de fromages critiques pour la durée de conservation. Les marques hésitent à raccourcir délibérément les dates de péremption, ce qui conduit à des solutions de contournement à matériaux mixtes qui diluent la recyclabilité. Les pipelines de R&D axés sur la nanocellulose en couches ou les mélanges hybrides de polyhydroxyalcanoate promettent des gains, mais les données de stabilité pluriannuelles sont encore en attente. Ce retard de performance ralentit les délais de certification pour un sous-ensemble de catégories alimentaires, maintenant un plafond sur une dynamique de croissance par ailleurs solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de revêtement polymère : la domination de l'acide polylactique face au défi du polyhydroxyalcanoate

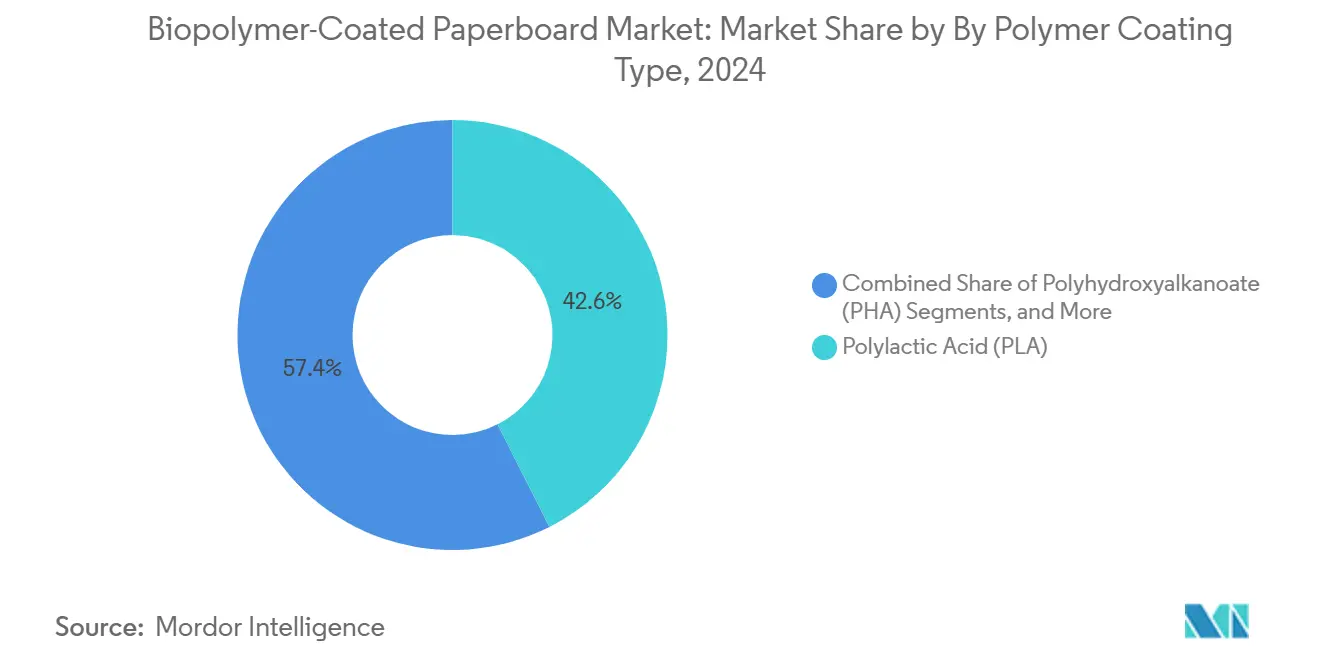

Le segment de l'acide polylactique a généré 10,5 milliards USD en 2024 et représentait 42,56 % de la part du marché des cartons enrobés de biopolymères. Le bilan réglementaire mature pour le contact alimentaire, associé à des chaînes d'approvisionnement établies en Asie, en Europe et en Amérique du Nord, consolide sa position dans les utilisations de gobelets chauds et de cartons pliants. Le flux de fusion prévisible de l'acide polylactique permet aux transformateurs de fonctionner à des vitesses de ligne plus élevées, ce qui sécurise la préférence d'approvisionnement parmi les chaînes de restauration rapide multinationales. Cependant, les tableaux de bord de durabilité accordent de plus en plus la priorité aux options de fin de vie au-delà de la recyclabilité. Le profil de biodégradation marine et terrestre du polyhydroxyalcanoate résonne avec les régions manquant de couverture de collecte des déchets, ce qui alimente un CAGR de 13,23 % et suscite l'intérêt des investisseurs pour l'expansion de Danimer Scientific.[2]Département du développement économique de Géorgie, "Expansion de Danimer Scientific," georgia.org Les ajouts rapides de capacité devraient pousser les expéditions de polyhydroxyalcanoate au-delà de 1,2 million de tonnes d'ici 2030, se traduisant par une taille du marché des cartons enrobés de biopolymères de 8,2 milliards USD pour le segment. Les premiers adoptants dans les cosmétiques et les snacks de spécialité signalent leur volonté de payer la prime en échange d'arguments de durabilité uniques, suggérant que l'acide polylactique fera face à une érosion progressive de parts dans les niches à haute marge.

Les technologies de second rang comblent des niches de performance ou de coût. Les revêtements à base d'amidon s'imposent dans les barquettes à produits frais prêtes au compostage qui nécessitent une teneur élevée en amidon pour la certification. Les mélanges de cires biologiques et d'huiles végétales servent les emballages de hamburgers où une résistance élevée aux graisses est essentielle, bien que les limitations d'adhérence à l'impression restreignent les déploiements mondiaux. Les solutions de dispersion de nanocellulose restent en phase de pré-commercialisation mais ont affiché des réductions du taux de transmission d'oxygène allant jusqu'à 80 %, une voie prometteuse vers le remplacement de l'aluminium dans les cartons aseptiques. Collectivement, ces alternatives élargissent la palette pour les transformateurs visant à adapter les profils de barrière par catégorie de produit, ce qui maintient une tension concurrentielle dans le secteur des cartons enrobés de biopolymères.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par qualité de carton : leadership du carton pour gobelets face à la montée des emballages liquides

Le carton pour gobelets a contribué à hauteur de 32,74 % du chiffre d'affaires en 2024, valorisé à 8,1 milliards USD, et conserve le premier rang au sein du marché des cartons enrobés de biopolymères. Les déploiements accélérés de gobelets pour boissons chaudes et froides doublés de fibres par les chaînes mondiales de cafés reflètent les évolutions législatives qui restreignent les récipients en polystyrène et doublés de polyéthylène. Les pilotes de récupération de gobelets au Royaume-Uni et aux États-Unis améliorent l'économie du recyclage, renforçant ainsi l'argument du cycle de vie pour le carton pour gobelets à barrière biologique. Les fibres récupérées atteignent des prix premium en raison de leur haute luminosité et de leur faible taux de contaminants, réduisant le coût total de possession pour les détaillants engagés dans des programmes en boucle fermée.

Le carton pour emballages liquides progresse à un CAGR de 13,07 %, dépassant toutes les autres qualités pour atteindre une taille de marché des cartons enrobés de biopolymères anticipée de 6,7 milliards USD d'ici 2030. Les marques de boissons utilisent des structures multicouches combinant fibres, barrière biosourcée et aluminium fin pour maintenir l'intégrité du produit tout en réduisant la teneur en matières fossiles. L'expansion de la ligne Oulu de Stora Enso illustre l'investissement des usines conçu pour basculer les volumes des formats gable-top extrudés au polyéthylène traditionnels vers des alternatives à doublure biologique dans les applications de jus et de produits laitiers. Le carton pliant continue d'alimenter les boîtes de soins personnels où l'imprimabilité et la rigidité à la flexion restent déterminantes. Le carton barrière en sulfate blanchi solide trouve sa place dans le chocolat premium et les nutraceutiques qui exigent des graphismes haute brillance associés à une résistance à l'humidité, bien que le coût plus élevé limite la croissance des volumes aujourd'hui.

Par secteur d'utilisation finale : domination des services alimentaires avec la croissance des soins personnels

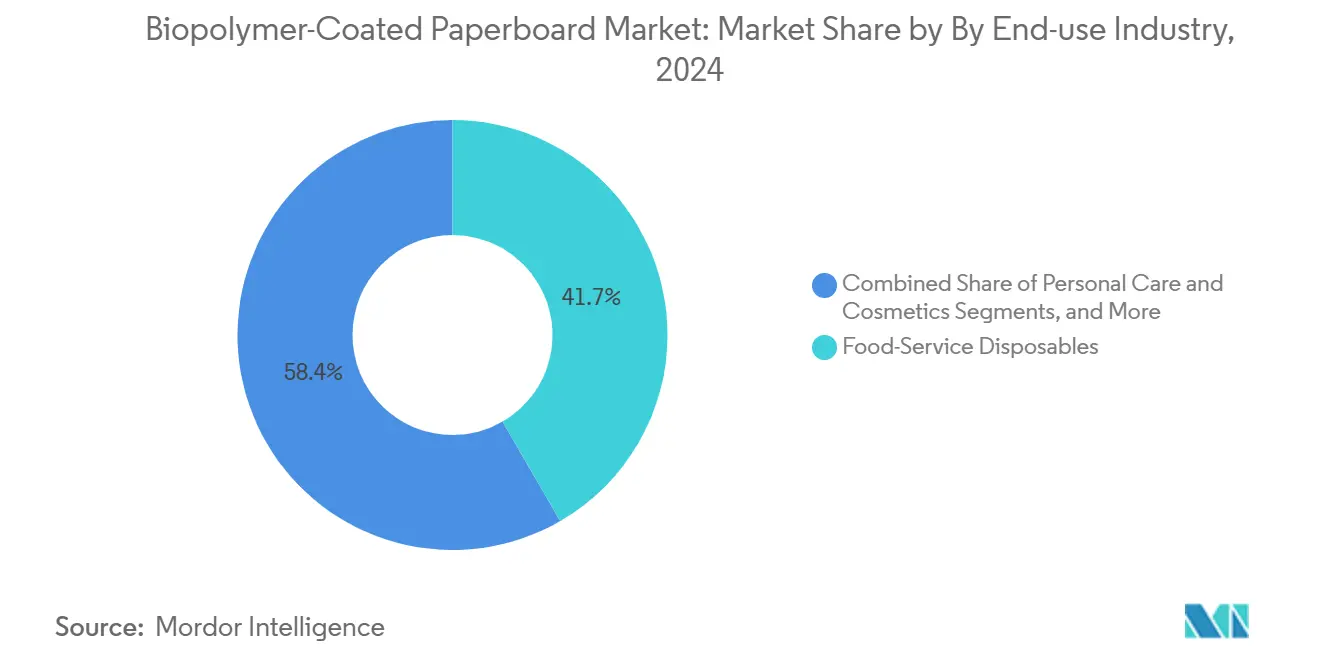

Les articles jetables pour services alimentaires représentaient 10,3 milliards USD en 2024, soit 41,65 % du marché des cartons enrobés de biopolymères. Les restaurants fast-casual et de restauration rapide déploient des couvercles, des barquettes à charnière et des porte-boissons à base de fibres pour satisfaire les interdictions municipales et les tableaux de bord environnementaux des marques. L'utilisation à haut débit intensifie l'attention des acheteurs sur la performance constante du scellage et la stabilité thermique, amenant de nombreuses chaînes à adopter des revêtements en acide polylactique et hybrides. La visibilité des déchets d'emballage dans les espaces publics stimule également l'activisme des entreprises, qui oriente les budgets de R&D vers des formats légers enrobés de biopolymères.

Les soins personnels et les cosmétiques sont le segment à la croissance la plus rapide, affichant un CAGR de 12,85 % grâce au positionnement premium des marques. Les maisons de parfumerie et de soins de la peau élèvent les expériences de déballage avec des substrats en fibres texturées qui soulignent les histoires d'ingrédients naturels. La pression réglementaire sur les microplastiques en Europe crée une demande de débordement pour les accessoires sans plastique, tels que les étuis à rouge à lèvres et les sachets d'échantillons produits sur des cartons barrière de faible épaisseur. L'alimentation et les boissons au détail restent un contributeur stable alors que les marques propres des supermarchés migrent les doublures de céréales et les barquettes à snacks vers des emballages en fibres mono-matériau. L'expérimentation dans la santé et la pharmacie est en hausse mais reste limitée par les validations de stérilité et de durée de conservation, indiquant un potentiel de revenus à moyen terme une fois que les performances des barrières atteignent les normes ISO strictes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

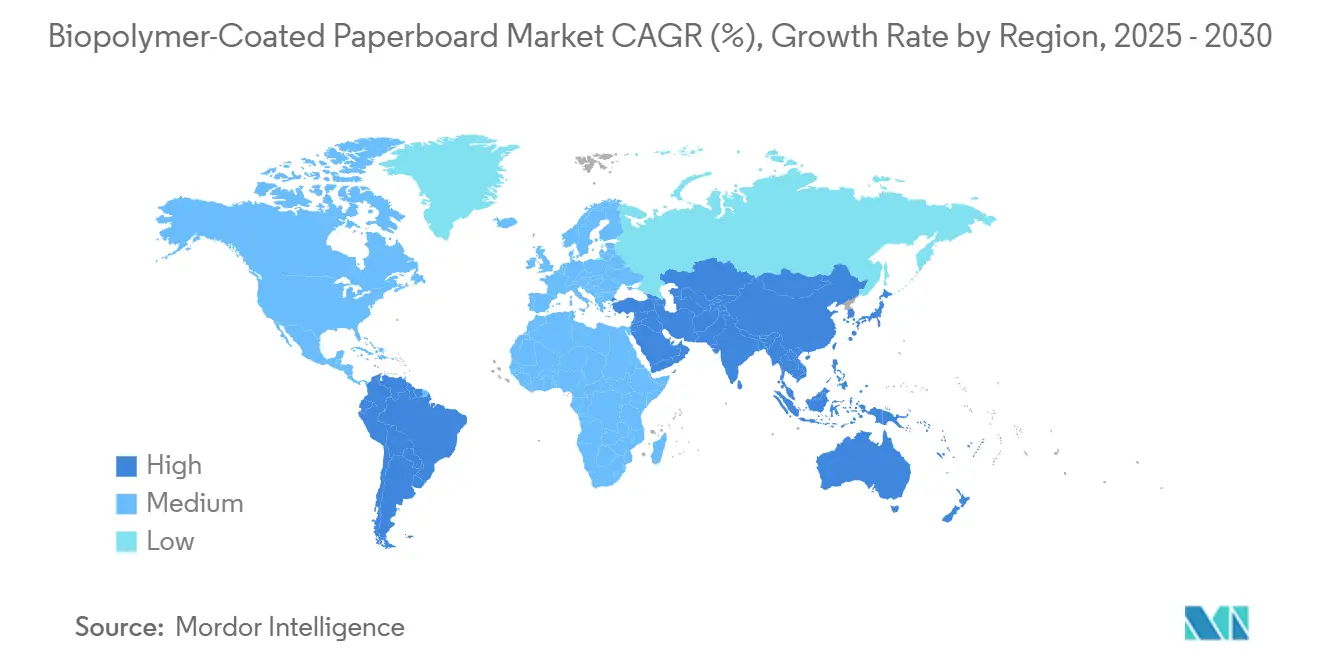

L'Europe a sécurisé 33,92 % du chiffre d'affaires mondial de 2024, soit l'équivalent de 8,4 milliards USD, portée par des systèmes avancés de gestion des déchets qui intègrent le carton enrobé de biopolymères dans les boucles de fibres existantes. L'Allemagne, la France et le Royaume-Uni consomment ensemble plus de la moitié du volume régional en raison des frais progressifs de responsabilité élargie des producteurs qui favorisent les formats recyclables. Des projets d'investissement tels que l'investissement de 200 millions EUR (216 millions USD) de Mondi dans le carton ondulé recyclé en Italie témoignent d'une confiance ancrée dans la demande à long terme de fibres.[3]Mondi Group, "Investissement de 200 millions EUR dans le carton ondulé recyclé," mondigroup.com La sensibilisation généralisée des consommateurs se traduit par une volonté d'absorber de modestes primes de prix, assurant un flux de commandes régulier pour les cartons pour gobelets et les cartons pliants doublés d'acide polylactique.

L'Asie-Pacifique se développe à un CAGR de 13,18 % et est en passe de dépasser l'Europe en volume d'ici 2029, portée par la croissance du commerce électronique et des politiques favorables telles que la loi révisée de la Chine sur les déchets solides qui limite les importations d'emballages non recyclables. La nouvelle usine d'acide polylactique en Thaïlande et les multiples ajouts de capacité en Asie du Sud-Est raccourcissent les délais de livraison et réduisent les coûts livrés dans toute la région. Les objectifs 2025 de l'Australian Packaging Covenant catalysent les modernisations des transformateurs, tandis que le Japon et la Corée du Sud sont pionniers dans des projets de dispersion de nanocellulose qui pourraient apporter des percées de barrière de prochaine génération. L'Inde représente un point chaud émergent grâce à l'expansion du commerce de détail organisé et aux mandats du gouvernement central restreignant les plastiques à usage unique, bien que les contraintes d'infrastructure de collecte tempèrent encore l'échelle à court terme.

L'Amérique du Nord affiche une croissance stable à un chiffre moyen, ancrée par des interventions au niveau des États telles que la liste approuvée de Californie, qui oriente les achats vers les solutions en fibres. Les réseaux d'usines existants aux États-Unis et au Canada permettent une qualification rapide de nouvelles qualités, réduisant le délai de mise sur le marché pour les cartons pour gobelets et les barquettes pour aliments surgelés. Les chartes de durabilité des entreprises de PepsiCo, Starbucks et Walmart assurent une demande de base constante, tandis que les innovations de la chaîne du froid poussent les volumes dans l'épicerie à température contrôlée et l'expédition pharmaceutique. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais affichent une évolution politique rapide ; le traité sur les plastiques du Chili et la feuille de route de l'économie circulaire de l'Arabie saoudite laissent tous deux présager une adoption imminente une fois que l'approvisionnement régional se stabilisera.

Paysage concurrentiel

Le marché des cartons enrobés de biopolymères présente une concentration modérée, les cinq plus grands producteurs détenant environ 38 % du volume de 2024. Smurfit WestRock tire parti de 7,656 milliards USD de ventes trimestrielles et d'usines intégrées verticalement pour négocier des contrats à long terme de résines biologiques, réduisant la volatilité des matières premières. Graphic Packaging poursuit des acquisitions complémentaires, ajoutant des actifs de gobelets enrobés par dispersion qui étendent sa domination dans la restauration rapide. Les services Beyond Board de Stora Enso associent formation technique et soutien réglementaire, se différenciant par une vente consultative dans un contexte de conformité de plus en plus stricte.

La technologie distingue les challengers. Eastman fournit des additifs propriétaires qui élèvent les performances de barrière à des grammages de revêtement plus minces, permettant aux transformateurs de respecter les spécifications tout en réduisant les coûts de résine. NatureWorks forme des pôles d'innovation conjoints avec des transformateurs pour personnaliser les mélanges d'acide polylactique pour des cas d'utilisation précis de contact alimentaire ou de cosmétiques, raccourcissant les cycles de développement. Danimer Scientific capitalise sur la propriété intellectuelle dans la synthèse de polyhydroxyalcanoate pour courtiser les marques premium visant des arguments de biodégradabilité marine. Des alliances stratégiques émergent également ; les papeteries s'associent à des startups de biopolymères pour co-développer des solutions mono-matériau, brouillant les frontières traditionnelles entre fournisseurs.

Les acteurs régionaux font preuve d'agilité en ciblant des niches politiques locales. Le producteur brésilien Klabin développe le carton barrière à base de canne à sucre pour capter les clients de boissons sud-américains attirés par le profil bas carbone de la canne à sucre. Les transformateurs chinois intègrent la dispersion de barrière en interne pour contourner les droits de douane à l'importation et accélérer les délais de réponse pour les marques de commerce électronique nationales. À mesure que les capacités augmentent mondialement, la concurrence par les prix s'intensifie, mais la différenciation par la recyclabilité certifiée, la compostabilité et la traçabilité maintient des marges défendables dans les applications premium. Les dépôts de brevets en cours dans les revêtements en nano-couches et le désencrage enzymatique signalent une vigueur d'innovation soutenue dans le secteur des cartons enrobés de biopolymères.

Leaders du secteur des cartons enrobés de biopolymères

Smurfit WestRock PLC

Graphic Packaging Holding Company

Huhtamaki Oyj

Metsa Board Corporation

Sappi Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Origin Materials a lancé la production commerciale de bouchons en PET au Michigan, ouvrant des voies d'approvisionnement circulaire pour les applications de fermeture.

- Février 2025 : Smurfit WestRock a affiché 7,5 milliards USD de ventes nettes au T4 2024 et 1,166 milliard USD d'EBITDA ajusté après l'intégration de la fusion.

- Janvier 2025 : Amcor a obtenu un brevet européen pour AmFiber Performance Paper, une solution haute barrière recyclable pour l'alimentation et la santé.

- Décembre 2024 : Emirates Biotech a choisi la technologie Sulzer pour construire la plus grande usine d'acide polylactique au monde aux Émirats arabes unis, opérationnelle d'ici 2028.

- Octobre 2024 : Stora Enso a inauguré la plus grande unité de formation à sec au monde à Skene, en Suède, réduisant la consommation d'eau et d'énergie dans la production de fibres d'emballage.

Portée du rapport mondial sur le marché des cartons enrobés de biopolymères

| Acide polylactique (PLA) |

| Polyhydroxyalcanoate (PHA) |

| Amidon et dextrine |

| Cire et huile biosourcées |

| Dispersions de cellulose / nanocellulose |

| Carton pliant (FBB) |

| Carton pour services alimentaires (carton pour gobelets) |

| Carton barrière en sulfate blanchi solide (SBS) |

| Liner et cannelure pour carton ondulé |

| Carton pour emballages liquides |

| Emballage de détail alimentaire et des boissons |

| Articles jetables pour services alimentaires |

| Soins personnels et cosmétiques |

| Santé et pharmacie |

| Industrie et électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de revêtement polymère | Acide polylactique (PLA) | ||

| Polyhydroxyalcanoate (PHA) | |||

| Amidon et dextrine | |||

| Cire et huile biosourcées | |||

| Dispersions de cellulose / nanocellulose | |||

| Par qualité de carton | Carton pliant (FBB) | ||

| Carton pour services alimentaires (carton pour gobelets) | |||

| Carton barrière en sulfate blanchi solide (SBS) | |||

| Liner et cannelure pour carton ondulé | |||

| Carton pour emballages liquides | |||

| Par secteur d'utilisation finale | Emballage de détail alimentaire et des boissons | ||

| Articles jetables pour services alimentaires | |||

| Soins personnels et cosmétiques | |||

| Santé et pharmacie | |||

| Industrie et électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des cartons enrobés de biopolymères ?

Les interdictions mondiales plus strictes sur les plastiques à usage unique, les mandats ESG des marques mettant l'accent sur la recyclabilité et la baisse des coûts de l'acide polylactique/polyhydroxyalcanoate sont les principaux catalyseurs accélérant un CAGR de 11,46 % jusqu'en 2030.

Quel revêtement polymère domine actuellement le marché ?

Les revêtements en acide polylactique détiennent 42,56 % du chiffre d'affaires de 2024 grâce à des approbations réglementaires matures et à des chaînes d'approvisionnement établies, bien que le polyhydroxyalcanoate croisse plus rapidement à un CAGR de 13,23 %.

Pourquoi l'Europe est-elle aujourd'hui le plus grand marché régional ?

L'Europe bénéficie de réglementations complètes sur les emballages, d'infrastructures de compostage avancées et d'une volonté des consommateurs de payer des primes, aboutissant à une part de 33,92 % du chiffre d'affaires mondial de 2024.

Comment les lignes de dispersion aqueuse influencent-elles l'économie du secteur ?

Les modernisations permettent aux usines d'appliquer des revêtements biologiques à grande vitesse tout en réduisant les émissions de COV et la consommation d'énergie, abaissant les coûts de production totaux et permettant une adoption plus large.

Quels sont les principaux freins à une adoption plus large ?

Les primes de prix par rapport au carton enrobé de polyéthylène, les infrastructures limitées de compostage industriel et les lacunes de performance pour les emballages alimentaires à haute teneur en graisses restent les principaux défis.

Dernière mise à jour de la page le: