Taille et part du marché du recyclage des métaux ferraillés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

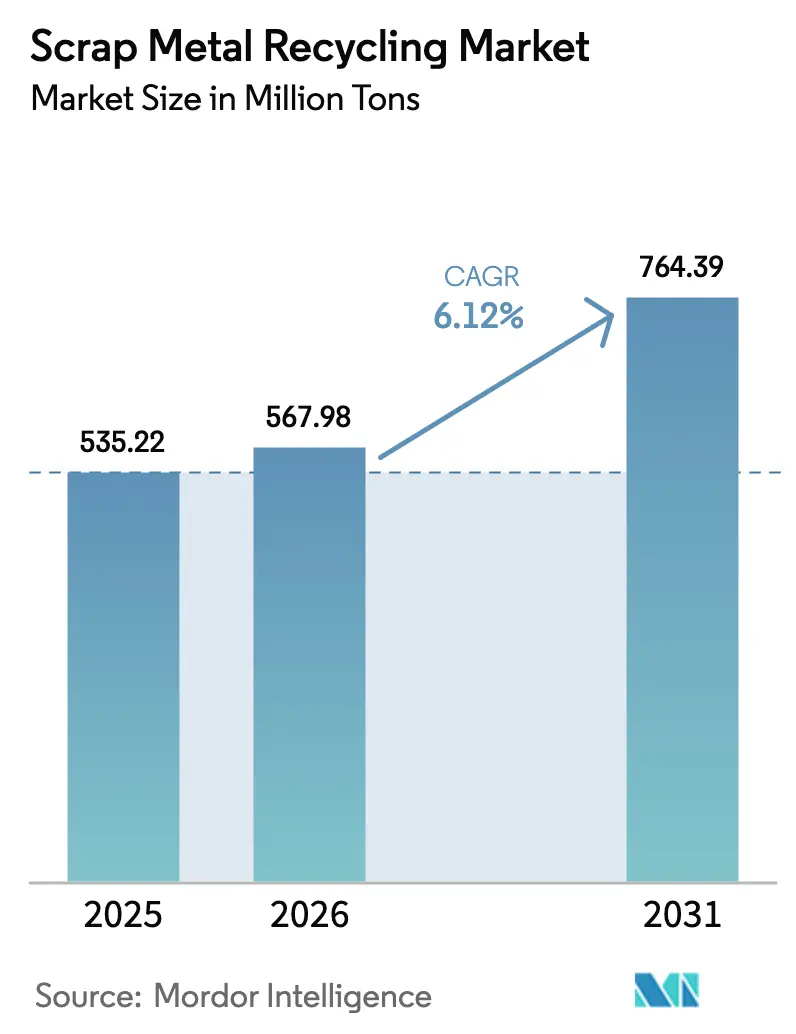

| Volume du Marché (2026) | 567.98 Millions de tonnes |

| Volume du Marché (2031) | 764.39 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du recyclage des métaux ferraillés par Mordor Intelligence

La taille du marché du recyclage des métaux ferraillés devrait s'étendre de 535,22 millions de tonnes en 2025 et 567,98 millions de tonnes en 2026 à 764,39 millions de tonnes d'ici 2031, enregistrant un CAGR de 6,12 % entre 2026 et 2031. Trois facteurs structurels alimentent la croissance à court terme. Premièrement, la mise en service de nouveaux fours à arc électrique (FAE) en Inde, au Moyen-Orient et en Asie du Sud-Est accroît la consommation intérieure de ferraille et réduit les volumes d'exportation. Deuxièmement, les équipementiers automobiles et électroniques sécurisent des contrats à faible teneur en résidus, ce qui limite la disponibilité sur le marché au comptant. Troisièmement, la promotion du libre-échange de la ferraille par l'OCDE encourage les régulateurs à adopter des normes de qualité uniformes, bien que les taxes nationales à l'exportation continuent de créer des équilibres régionaux tendus. Ces dynamiques améliorent la rentabilité des transformateurs capables de maintenir la teneur en cuivre en dessous de 0,15 %, tout en pénalisant les installations qui dépendent encore de méthodes de tri manuel.

Principaux enseignements du rapport

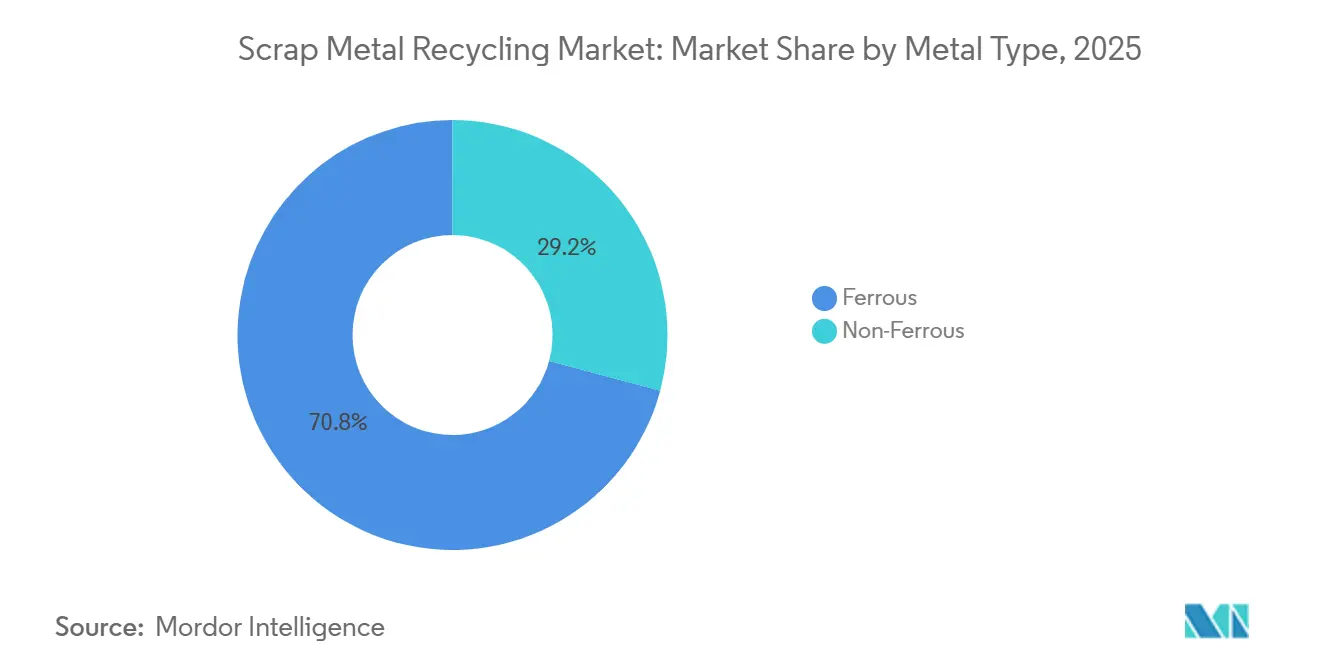

- Par type de métal, les métaux ferreux ont dominé avec 70,82 % de la part de marché du recyclage des métaux ferraillés en 2025 ; les métaux non ferreux devraient progresser à un CAGR de 6,22 % jusqu'en 2031.

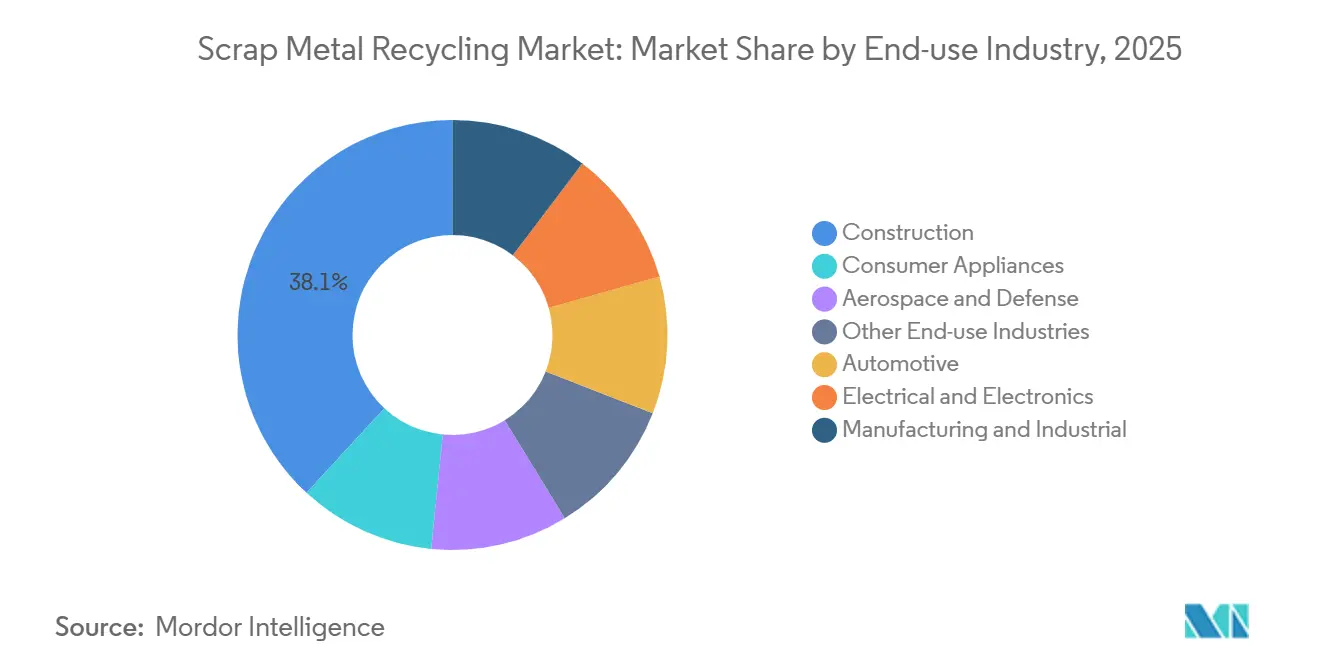

- Par secteur d'utilisation finale, la construction représentait 38,11 % de la part de marché du recyclage des métaux ferraillés en 2025, tandis que le secteur électrique et électronique progresse à un CAGR de 6,33 % jusqu'en 2031.

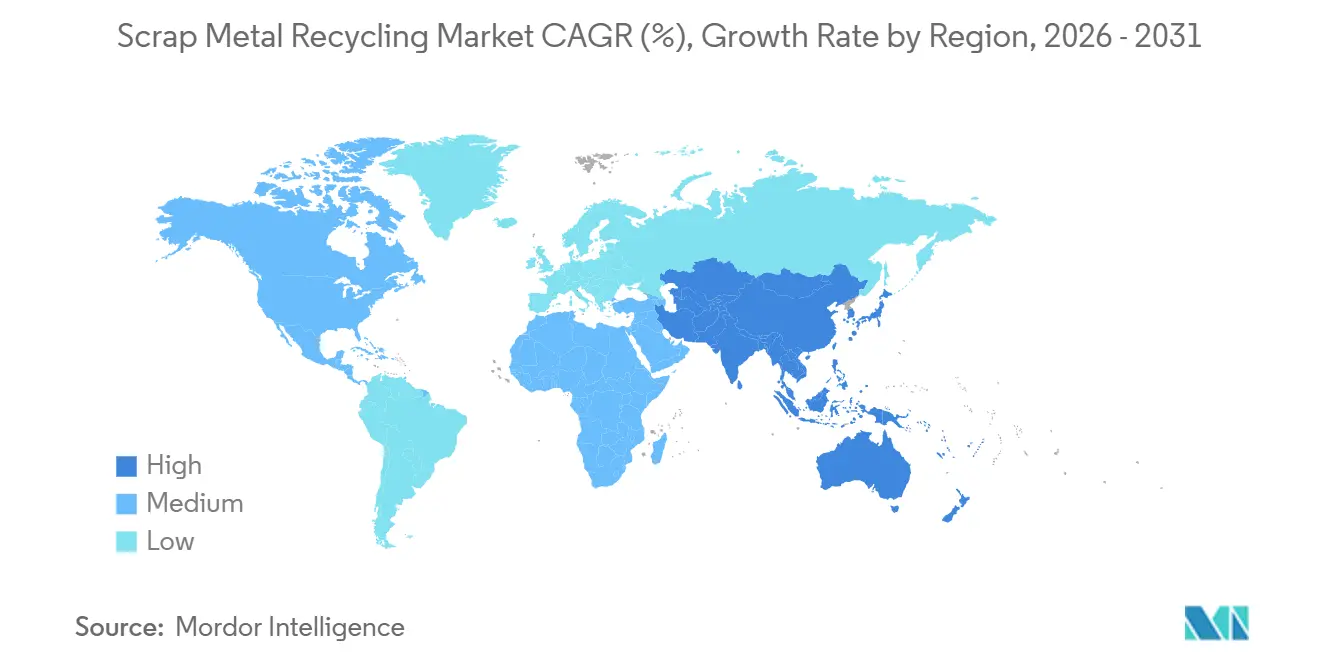

- Par géographie, l'Asie-Pacifique détenait 52,22 % de la part de marché du recyclage des métaux ferraillés en 2025 et devrait enregistrer un CAGR de 6,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du recyclage des métaux ferraillés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ajouts rapides de capacité de FAE en Inde, en MENA et en Asie du Sud-Est | +1.8% | Inde, Arabie saoudite, Émirats arabes unis, Qatar, Indonésie, Vietnam, Malaisie | Moyen terme (2 à 4 ans) |

| Fusions-acquisitions de laminoirs à intégration verticale pour sécuriser la ferraille captive | +1.2% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Tri guidé par IA via LIBS et imagerie hyperspectrale portant le taux de récupération au-dessus de 98 % | +0.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Contrats en boucle fermée des équipementiers pour la ferraille certifiée à faible teneur en résidus | +1.1% | Europe, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Promotion par l'OCDE du libre-échange de la ferraille pour atteindre les objectifs d'acier neutre en carbone d'ici 2050 | +0.8% | Pays membres de l'OCDE, avec répercussions sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ajouts rapides de capacité de FAE en Inde, en MENA et en Asie du Sud-Est

Les projets de FAE lancés depuis 2024 ont reconfiguré les flux de ferraille intra-asiatiques. Le seul four du Pendjab de Tata Steel a augmenté la demande locale de 0,75 million de tonnes lors de sa première année d'exploitation, tandis que l'usine d'Abu Dhabi d'Emirates Steel Arkan d'une capacité de 3,5 millions de tonnes a redirigé les cargaisons du Golfe qui se dirigeaient auparavant vers la Turquie. Entre 2024 et 2025, l'Indonésie, le Vietnam et la Malaisie ont ajouté 2,8 millions de tonnes de nouvelle capacité de FAE, absorbant la ferraille japonaise qui se dirigeait auparavant vers la Chine. À mesure que ces fours atteignent leur pleine capacité, le marché du recyclage des métaux ferraillés est confronté à des défis tels que la capacité limitée de transport routier à courte distance et des primes plus élevées pour les matériaux disponibles immédiatement dans un rayon de 300 kilomètres des portes des laminoirs. La hausse de la demande locale devrait stimuler les taux de collecte dans les villes secondaires où les chaînes de ferraille organisées étaient auparavant peu développées.

Fusions-acquisitions de laminoirs à intégration verticale pour sécuriser la ferraille captive

Les aciéristes ont accéléré les acquisitions de chantiers de ferraille pour sécuriser l'approvisionnement à la suite d'une hausse de 45 % des prix de la fonte brute au début de 2024, qui a comprimé les marges des ateliers de fusion. L'acquisition par ArcelorMittal de la moitié du réseau de traitement continental de Nippon Steel garantit l'accès à 2 millions de tonnes de matière première certifiée tout en réduisant les coûts de transaction d'au moins 12 USD par tonne. Aux États-Unis, la filiale David J. Joseph de Nucor a acquis 12 chantiers du Midwest en 2025, portant le débit à 8 millions de tonnes et resserrant le bassin de ferraille régional déjà concentré. Cette vague de consolidation maintient la dynamique du marché du recyclage des métaux ferraillés pour les grands acheteurs, mais laisse les petits opérateurs indépendants face à une disponibilité réduite sur le marché au comptant et à une plus grande volatilité du fonds de roulement.

Tri guidé par IA via LIBS et imagerie hyperspectrale portant le taux de récupération au-dessus de 98 %

Les systèmes spectroscopiques avancés, tels que la spectroscopie de claquage induit par laser (LIBS) et le tri hyperspectral, échantillonnent désormais chaque fragment sur les tapis roulants en quelques millisecondes, améliorant la précision de classement de 94 % à 98 % et réduisant la contamination au cuivre à moins de 0,1 %. En 2024, le Fraunhofer ILT allemand a validé la détection du cuivre à des vitesses de ligne de trois mètres par seconde. D'ici 2025, des unités commerciales de TOMRA et Steinert étaient opérationnelles aux États-Unis et au Royaume-Uni, réduisant les déclassements à la refonte de 40 %. Malgré des délais de récupération inférieurs à trois ans pour les transformateurs à haut volume, le coût de 2 à 5 millions USD de ces systèmes a ralenti l'adoption parmi les petites et moyennes entreprises (PME). Des partenariats de financement entre les équipementiers et les fournisseurs d'équipements pourraient élargir l'adoption au cours des cinq prochaines années, augmentant la disponibilité de ferraille de qualité supérieure sur le marché.

Contrats en boucle fermée des équipementiers pour la ferraille certifiée à faible teneur en résidus

Les fabricants automobiles, aérospatiaux et d'électronique grand public concluent de plus en plus des accords pluriannuels pour sécuriser de la ferraille certifiée à faible teneur en résidus avec une chimie garantie, une traçabilité et des références carbone. Par exemple, l'accord ScanLoop de 2024 entre Volvo Cars et Salzgitter AG recycle les panneaux de carrosserie en fin de vie en nouvelles tôles avec une teneur en cuivre inférieure à 0,15 %, nettement inférieure à celle de la ferraille obsolète mélangée. De même, l'accord de 10 ans de Novelis avec Toyota Tsusho sécurise 200 000 tonnes de ferraille d'aluminium automobile par an. Ces contrats contribuent à atténuer les émissions de portée 3 et créent une structure de prix à deux niveaux sur le marché du recyclage des métaux ferraillés, favorisant les transformateurs disposant des certifications ISO 14001 ou RIOS pour la vérification de la chaîne de traçabilité.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse de la contamination résiduelle au cuivre limite la qualité de la charge des FAE | -0.7% | Mondial, aigu en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Vague de lois nationales sur les restrictions à l'exportation réduisant le bassin échangeable | -1.1% | Asie-Pacifique (Chine, Inde, Indonésie), avec répercussions sur les flux commerciaux mondiaux | Court terme (≤ 2 ans) |

| Volatilité des prix de la ferraille élargissant les coûts de couverture pour les PME | -0.6% | Mondial, plus aigu dans les marchés fragmentés (Amérique du Sud, Afrique, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse de la contamination résiduelle au cuivre limite la qualité de la charge des FAE

La teneur moyenne en cuivre de la ferraille obsolète est passée à 0,35 % en 2025, dépassant le seuil de 0,2 % que la plupart des FAE de produits longs peuvent tolérer sans provoquer de défauts de couleur. ThyssenKrupp a signalé un coût supplémentaire de 15 EUR par tonne dans les ateliers de fusion après l'installation d'unités de décuivrage dans son installation de Duisbourg. À mesure que la densité du câblage des véhicules électriques augmente et que les circuits imprimés deviennent plus répandus, les transformateurs doivent soit investir dans des technologies de séparation robotisée, soit accepter des déclassements vers des produits de moindre valeur comme les barres d'armature. Le ministère du commerce du Japon a introduit des subventions en capital pour l'extraction automatisée du cuivre, visant à réduire les niveaux résiduels de cuivre de 20 % d'ici 2028[1]METI, "Programme de soutien aux équipements de séparation du cuivre," meti.go.jp .

Vague de lois nationales sur les restrictions à l'exportation réduisant le bassin échangeable

Les restrictions nationales à l'exportation ont considérablement réduit le bassin mondial de ferraille échangeable. L'interdiction chinoise de 2024 a supprimé 8 millions de tonnes d'approvisionnement offshore, créant des déficits en Asie du Sud-Est et forçant les chantiers japonais à rediriger les cargaisons vers l'Australie avec des primes de 30 à 50 USD par tonne. L'Inde a suivi avec un plafond de licences cinq mois plus tard, réduisant de moitié son plafond d'exportation. Des mesures supplémentaires, telles que la taxe à l'exportation de 7,5 % de l'Indonésie et le régime de permis de la Turquie, ont collectivement retiré 15 millions de tonnes de ferraille échangeable du marché d'ici fin 2025. Ces restrictions ont augmenté les coûts de fret, mis sous pression les exportateurs indépendants et accéléré la régionalisation des réseaux de collecte de ferraille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de métal : la domination des ferreux masque l'accélération des non-ferreux

Les métaux ferreux ont contribué à 70,82 % du débit de 2025, portés par la demande de barres d'armature, de poutrelles et de tôles automobiles. Les métaux non ferreux devraient croître à un CAGR de 6,22 % jusqu'en 2031, soutenus par des applications telles que le câblage des centres de données, les carrosseries de véhicules électriques et la collecte quasi totale des batteries en Amérique du Nord et en Europe. Les prix de la ferraille de cuivre ont augmenté de 18 % en 2025 en raison d'un déficit minier de 2,5 millions de tonnes combiné à une forte demande d'électrification, stimulant le segment premium du marché du recyclage des métaux ferraillés. La collecte d'aluminium reste robuste grâce aux lois de reprise des canettes de boissons, bien que la contamination par le vernis limite les rendements des alliages secondaires à 85 % des niveaux des lingots vierges. Les batteries au plomb établissent la norme d'efficacité avec un taux de collecte de 99 % aux États-Unis, tandis que le titane continue de servir des applications aérospatiales de niche à haute marge.

Les primes de qualité façonnent les tendances du marché. La ferraille ferreuse certifiée à faible teneur en cuivre se négocie jusqu'à 50 USD par tonne de plus, permettant des investissements dans le tri par capteurs parmi les chantiers de premier rang. Les transformateurs de non-ferreux observent des tendances similaires : l'aluminium de qualité laminoir se négocie 150 USD par tonne de plus que les copeaux mélangés, et le cuivre n° 1 atteint une prime au comptant de 4 % par rapport au cuivre n° 2 pendant les périodes de déficit de pointe. À mesure que la technologie de détection par IA se généralise, ces écarts de prix devraient se réduire. Cependant, les premiers adoptants capitalisent déjà sur les opportunités les plus lucratives au sein du marché du recyclage des métaux ferraillés.

Par secteur d'utilisation finale : la construction en tête, l'électronique s'accélère

En 2025, le secteur de la construction représentait 38,11 % du volume du marché, porté par les remplacements de ponts, les extensions de métro et les projets de renouvellement urbain dans des villes telles que Delhi, Shanghai et Chicago. Le seul Programme national d'infrastructure de l'Inde a généré des dizaines de millions de tonnes supplémentaires, soulignant le rôle central du secteur de la construction dans le marché du recyclage des métaux ferraillés. Le mandat européen de recyclage de 70 % des déchets de démolition favorise les techniques de démolition sélective, préservant les poutrelles et les plaques de haute qualité, ce qui améliore les rendements et réduit l'empreinte carbone des nouveaux projets de construction.

Le secteur électrique et électronique s'impose comme le segment à la croissance la plus rapide, avec un CAGR projeté de 6,33 % jusqu'en 2031. Les déchets électroniques mondiaux ont atteint 62 millions de tonnes en 2025, chaque tonne de circuits imprimés produisant 300 grammes de cuivre et 30 grammes d'or. Les centres de données ont consommé 1,2 million de tonnes de barres omnibus en cuivre en 2025, tandis que les projets d'énergie solaire et éolienne ont augmenté la demande d'aluminium de 800 000 tonnes. Ces flux de matériaux à haute valeur accélèrent les délais de récupération pour les fonderies dotées de capacités de récupération multimétaux, reconfigurant les flux de revenus au sein du marché plus large du recyclage des métaux ferraillés. Le secteur automobile reste un contributeur stable, les démonteurs nord-américains et japonais atteignant plus de 95 % de récupération en masse grâce aux directives sur les véhicules en fin de vie. Les autres contributeurs comprennent la fabrication, l'électroménager et l'aérospatiale, ce dernier étant valorisé pour les retours de titane et de superalliages au nickel qui réintègrent rarement les flux de ferraille générale.

Analyse géographique

L'Asie-Pacifique représentait 52,22 % du volume du marché en 2025 et devrait croître à un CAGR de 6,73 % jusqu'en 2031. L'interdiction d'exportation intérieure de la Chine a redirigé 8 millions de tonnes de ferraille vers les fours à arc électrique (FAE) côtiers, resserrant l'approvisionnement au Japon et en Corée du Sud. Malgré cela, le Japon a exporté 6,2 millions de tonnes, bien que ce chiffre soit inférieur de 15 % à sa référence de 2023. Le nouveau four POSCO de 2 millions de tonnes en Corée du Sud, équipé de trieurs à IA, a accru la demande de charge de qualité automobile[2]POSCO, "Mise en service du FAE de Pohang," posco.com . Le Vietnam, l'Indonésie et la Malaisie suivent des trajectoires similaires, avec des expansions de capacité absorbant les excédents de charge des routes longue distance et contribuant à la croissance du marché local du recyclage des métaux ferraillés.

En Amérique du Nord, les États-Unis ont traité 70 millions de tonnes en 2025, soutenus par des réglementations strictes sur la reprise automobile et les démolitions d'infrastructures vieillissantes. Commercial Metals Company exploite 40 chantiers aux États-Unis et au Mexique. Le Canada a principalement exporté de la ferraille vers des acheteurs américains, tandis que les règles de l'ACEUM du Mexique ont facilité le mouvement de 2 millions de tonnes vers le complexe de Monterrey de Ternium. L'expansion de Nucor dans le Midwest américain a encore resserré les flux régionaux, soulignant le rôle des réseaux intégrés dans la stabilisation des prix au sein du marché du recyclage des métaux ferraillés.

En Europe, le Plan d'action pour l'économie circulaire impose une récupération de 70 % des déchets de démolition d'ici 2030, garantissant un approvisionnement constant en ferraille pour les laminoirs de produits longs et plats. Le partenariat d'ArcelorMittal avec Nippon Steel sécurise 2 millions de tonnes de charge captive. La demande d'importation de la Turquie a diminué après que les restrictions de licences ont réduit de moitié les ventes à l'étranger, incitant les mini-laminoirs nordiques à s'appuyer davantage sur la ferraille régionale. La Russie, sous sanctions de paiement, continue de renforcer les déséquilibres régionaux qui affectent le marché européen du recyclage des métaux ferraillés.

Paysage concurrentiel

Les cinq premiers transformateurs représentent environ 35 % de la capacité mondiale en 2025, rendant le marché du recyclage des métaux ferraillés modérément fragmenté. Les structures de propriété régionales varient considérablement. Dans la région Asie-Pacifique, les aciéristes à intégration verticale contrôlent environ 60 % de la ferraille locale, tandis que l'Amérique du Nord et l'Europe maintiennent une forte présence d'opérateurs indépendants. La consolidation s'est accélérée à la suite du choc des prix de la fonte brute de 2024. La coentreprise d'ArcelorMittal avec Nippon Steel met en évidence l'accent mis sur la sécurité des matières premières et la réduction de l'exposition aux interdictions d'exportation. Le déploiement par Sims Limited du tri à technologie LIBS a atteint une précision de classement de 98 %, commandant des primes allant jusqu'à 60 USD par tonne, démontrant la rentabilité des avancées technologiques dans le marché du recyclage des métaux ferraillés.

L'expansion géographique façonne également les stratégies d'entreprise. Commercial Metals Company a acquis des chantiers polonais, Nucor s'est développé dans le Midwest américain et Emirates Steel a étendu son hub d'Abu Dhabi à 5 millions de tonnes. Ces développements sécurisent l'approvisionnement à proximité des nouveaux fours FAE, réduisant les coûts de fret et de droits d'importation. Les acteurs émergents ciblent les métaux pour batteries, Redwood Materials levant 1 milliard USD pour un campus au Nevada et le modèle rayons-et-hub de Li-Cycle atteignant des taux de récupération de 95 % pour le cobalt, le nickel et le lithium. L'activité de brevets en spectroscopie induite par laser a augmenté de 40 % entre 2023 et 2025, signalant une course à l'innovation qui pourrait redéfinir les normes de qualité dans le marché du recyclage des métaux ferraillés.

La conformité devient de plus en plus une barrière à l'entrée sur le marché. Les certifications ISO 14001 et RIOS sont désormais des exigences courantes dans les appels d'offres de contrats des équipementiers, et les transformateurs sans ces accréditations risquent d'être exclus des chaînes d'approvisionnement à plus haute valeur. À mesure que les audits carbone réglementaires se renforcent, les acheteurs privilégient les chantiers avec des rapports transparents sur les émissions de portée 1 et de portée 2. Cette tendance pourrait élever les barrières à l'entrée et pousser le marché vers une plus grande consolidation au cours des cinq prochaines années.

Leaders du secteur du recyclage des métaux ferraillés

Aurubis AG

OmniSource, LLC

Sims Limited

European Metal Recycling Ltd.

Commercial Metals Company (CMC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Sims Limited a acquis Tri Coastal Trading, une entreprise basée à Houston, pour 66,5 millions USD. L'acquisition a ajouté environ 350 000 tonnes de volume annuel supplémentaire de ferraille ferreuse.

- Mars 2025 : ArcelorMittal Nippon Steel India (AM/NS India) a mis en service une installation spécialisée de traitement de ferraille d'une capacité de 120 000 tonnes par an en Inde, afin de renforcer les chaînes d'approvisionnement intérieures. Cette installation était la première de quatre prévues dans le cadre d'un investissement de 3,5 milliards INR visant à améliorer la disponibilité de ferraille de haute qualité.

Portée du rapport mondial sur le marché du recyclage des métaux ferraillés

Le recyclage des métaux ferraillés désigne le processus de collecte, de tri, de traitement et de réutilisation des matériaux métalliques mis au rebut afin d'en extraire les composants précieux pour la fabrication de nouveaux produits. Il implique la récupération et le recyclage de divers métaux, tels que le fer, l'acier, l'aluminium, le cuivre et le laiton, afin de préserver les ressources naturelles, de réduire les impacts environnementaux et de répondre à la demande croissante de matériaux durables. En détournant la ferraille des décharges et en la réintroduisant dans le cycle de production, le recyclage des métaux ferraillés joue un rôle vital dans l'économie circulaire et favorise la conservation des ressources et l'efficacité énergétique.

Le marché du recyclage des métaux ferraillés est segmenté par type de métal, secteur d'utilisation finale et géographie. Par type de métal, le marché est segmenté en ferreux et non ferreux. Les métaux ferreux sont ensuite segmentés en fer et acier. Les métaux non ferreux sont ensuite segmentés en cuivre, aluminium, plomb et autres types de métaux. Par secteur d'utilisation finale, le marché est segmenté en construction, automobile, électrique et électronique, fabrication et industrie, électroménager grand public, aérospatiale et défense, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le recyclage des métaux ferraillés dans 25 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Ferreux | Fer |

| Acier | |

| Non ferreux | Cuivre |

| Aluminium | |

| Plomb | |

| Autres types de métaux |

| Construction |

| Automobile |

| Électrique et électronique |

| Fabrication et industrie |

| Électroménager grand public |

| Aérospatiale et défense |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Turquie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de métal | Ferreux | Fer |

| Acier | ||

| Non ferreux | Cuivre | |

| Aluminium | ||

| Plomb | ||

| Autres types de métaux | ||

| Par secteur d'utilisation finale | Construction | |

| Automobile | ||

| Électrique et électronique | ||

| Fabrication et industrie | ||

| Électroménager grand public | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Turquie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du recyclage des métaux ferraillés ?

Le marché du recyclage des métaux ferraillés s'établit à 567,98 millions de tonnes en 2026 et devrait atteindre 764,39 millions de tonnes d'ici 2031, ce qui correspond à un CAGR de 6,12 % jusqu'en 2031.

Quelle région domine le volume du marché en 2025 ?

L'Asie-Pacifique a contribué à 52,22 % du volume en 2025, soutenue par la consommation intérieure de la Chine et les nouveaux fours en Inde, au Vietnam et en Indonésie.

Pourquoi la contamination au cuivre constitue-t-elle un défi croissant ?

Les faisceaux de câblage des véhicules électriques et l'électronique ajoutent de la masse de cuivre qui pousse les niveaux résiduels moyens au-dessus de 0,35 %, obligeant les laminoirs à investir dans le décuivrage ou à accepter des déclassements.

Quelles technologies améliorent la qualité de la ferraille ?

La spectroscopie de claquage induit par laser et l'imagerie hyperspectrale atteignent désormais une précision de classement de 98 % et réduisent le cuivre à 0,1 %, mais les coûts de 2 à 5 millions USD limitent l'adoption par les PME.

Dernière mise à jour de la page le: