Taille et part du marché de la construction de barrières de sécurité routière en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

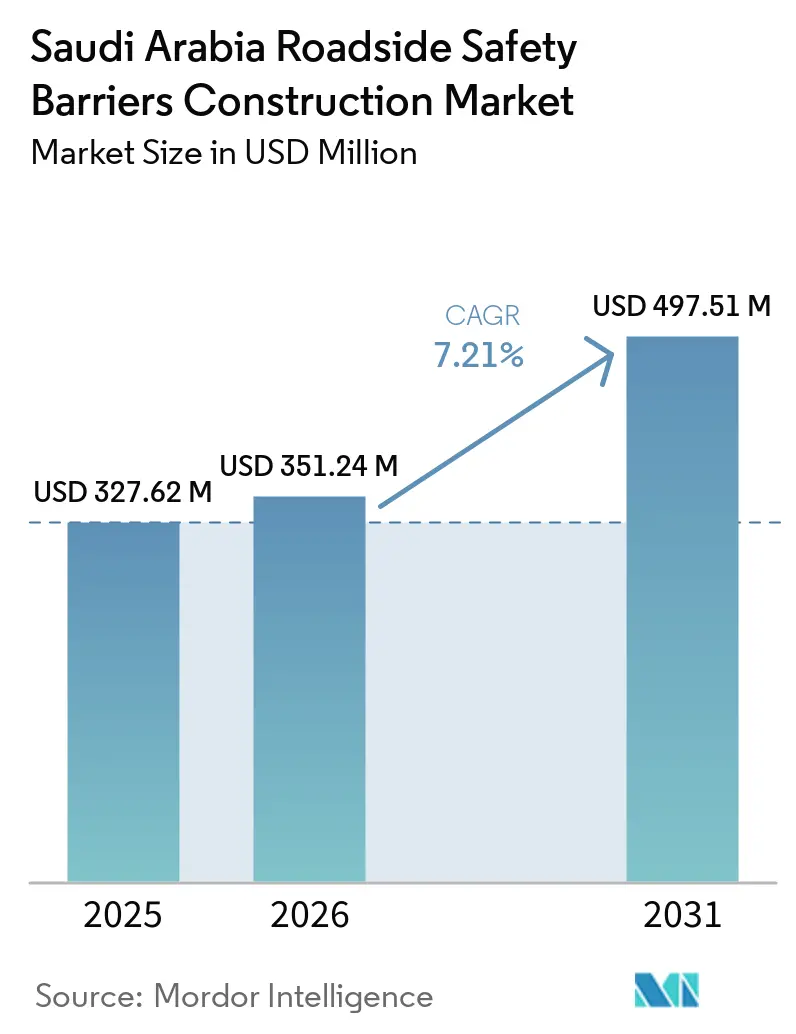

| Taille du marché de l'année de base (2025) | 327.62 Millions de dollars américains |

| Taille du Marché (2026) | 351.24 Millions de dollars américains |

| Taille du Marché (2031) | 497.51 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de barrières de sécurité routière en Arabie Saoudite par Mordor Intelligence

La taille du marché de la construction de barrières de sécurité routière en Arabie Saoudite devrait passer de 327,62 millions USD en 2025 à 351,24 millions USD en 2026, pour atteindre 497,51 millions USD d'ici 2031, avec un CAGR de 7,21 % sur la période 2026-2031. Les investissements continus dans la construction routière dans le cadre de la Vision 2030, le nombre croissant de ponts et d'échangeurs, ainsi que le respect des normes de retenue de véhicules du Conseil de coopération du Golfe (CCG) sont les principaux facteurs qui stimulent la croissance du marché. Les systèmes à câbles gagnent en popularité, les décideurs tenant compte des économies sur le coût du cycle de vie malgré des coûts initiaux plus élevés, tandis que les matériaux composites en plastique suscitent de l'intérêt en raison de leur résistance à la corrosion dans les environnements désertiques. Les tendances en matière d'approvisionnement évoluent vers des partenariats public-privé (PPP), favorisant les fournisseurs capables de proposer des solutions intégrées englobant la conception, la fourniture, l'installation et la maintenance à long terme. Les principaux risques comprennent la volatilité des prix de l'acier importé et la dégradation causée par la chaleur extrême. Cependant, le portefeuille de projets à grande échelle, tels que NEOM et Qiddiya, continue de soutenir la demande sur le marché de la construction de barrières de sécurité routière en Arabie Saoudite.

Principaux enseignements du rapport

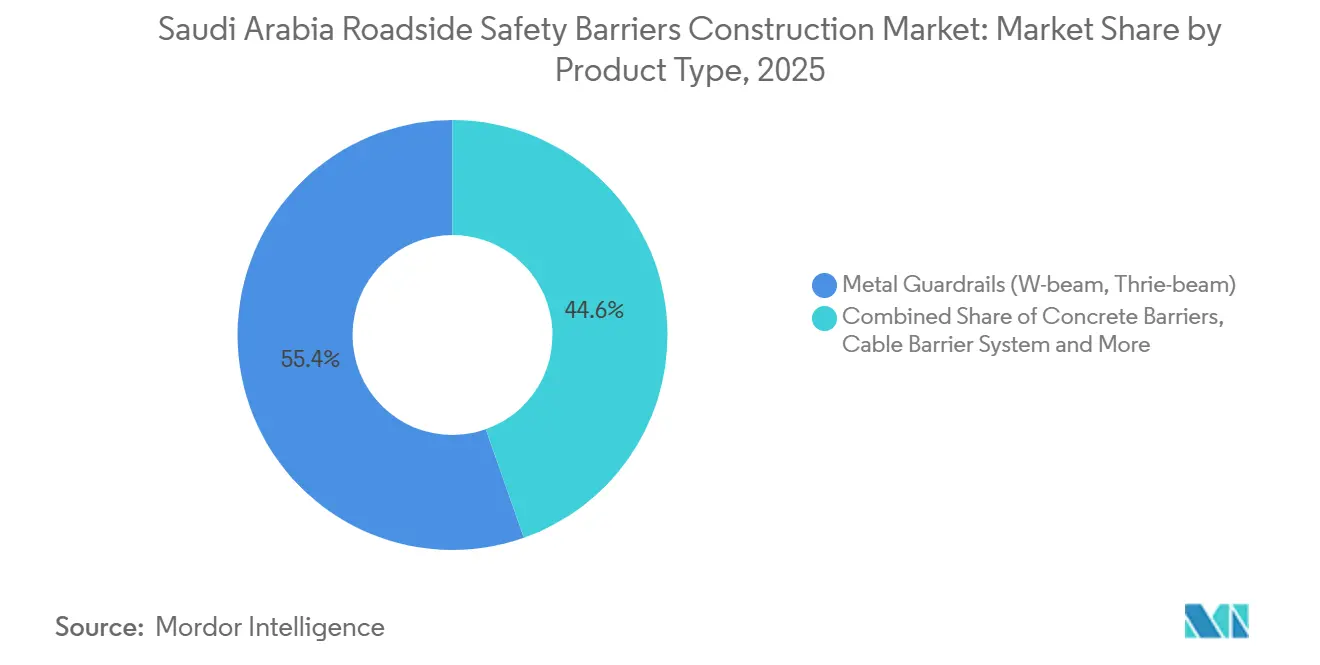

- Par type de produit, les glissières de sécurité métalliques ont capté 55,4 % de la part du marché de la construction de barrières de sécurité routière en Arabie Saoudite en 2025, tandis que les systèmes de barrières à câbles devraient croître à un CAGR de 7,98 % entre 2026 et 2031.

- Par matériau, l'acier représentait 62,2 % de la taille du marché de la construction de barrières de sécurité routière en Arabie Saoudite en 2025 ; les formulations en plastique et en matériaux composites sont en voie d'atteindre un CAGR de 8,05 % entre 2026 et 2031.

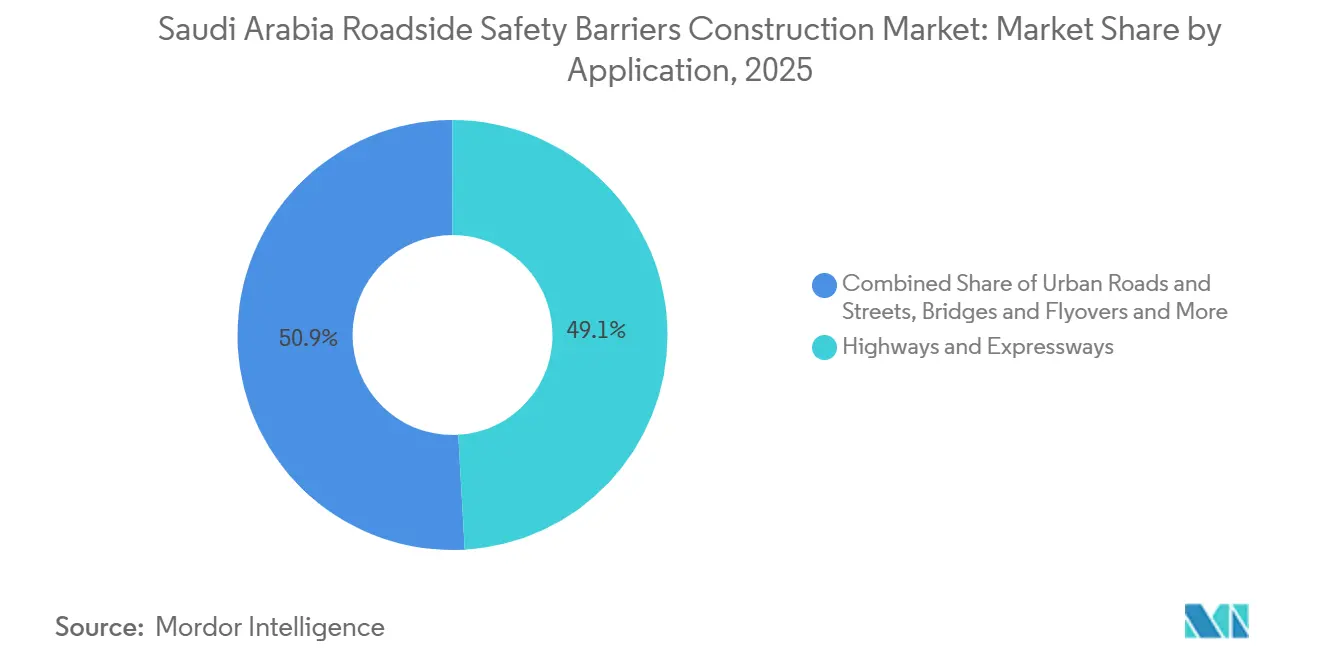

- Par application, les autoroutes et voies rapides représentaient 49,1 % des revenus de 2025, tandis que les ponts et échangeurs devraient progresser à un CAGR de 8,13 % entre 2026 et 2031.

- Par type d'installation, les nouvelles constructions représentaient 65,7 % des dépenses de 2025, mais les activités de modernisation et de réparation se développeront à un CAGR de 7,67 % entre 2026 et 2031.

- Par ville, Riyad était en tête avec 35,8 % de la valeur de 2025, et la zone métropolitaine de Dammam devrait connaître la croissance la plus rapide avec un CAGR de 8,21 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de barrières de sécurité routière en Arabie Saoudite

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des projets d'infrastructure à grande échelle et de zones économiques | +2.1% | National (Riyad, NEOM, Qiddiya, Mer Rouge) | Long terme (≥ 4 ans) |

| Expansion continue des autoroutes et voies rapides interurbaines | +1.8% | Riyad–Dammam, Riyad–Taïf, La Mecque–Médine | Moyen terme (2–4 ans) |

| Application de réglementations plus strictes en matière de sécurité routière | +1.5% | National (GSO EN 1317-5:2011, SASO) | Court terme (≤ 2 ans) |

| Augmentation du trafic de fret en provenance des pôles industriels et logistiques | +1.2% | Province orientale, port de Djeddah | Moyen terme (2–4 ans) |

| Priorité à la réduction des accidents dans les corridors désertiques à haut risque | +0.9% | Ad-Dahna, An-Nafud, Rub Al-Khali | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des projets d'infrastructure à grande échelle et de zones économiques

Les méga-projets de plusieurs milliards de dollars offrent une longue visibilité sur la demande de barrières. Qiddiya à elle seule dispose de plus de 1,5 milliard USD de contrats actifs pour des routes et des ponts spécifiant des systèmes à haute capacité de retenue, tandis que les corridors du port Oxagon de NEOM nécessitent une intégration de barrières compatible avec les capteurs de véhicules autonomes. Les calendriers d'attribution répartissent les approvisionnements sur la période 2026-2030, réduisant ainsi le risque de fluctuations brutales des commandes. Pour accéder à ces appels d'offres, les fournisseurs doivent se préqualifier sur des portails numériques tels que SAP Ariba de NEOM, soumettre des accords de non-divulgation et maintenir des certificats d'essais de choc à jour.

Expansion continue des autoroutes et voies rapides interurbaines

Le programme de développement des axes principaux et périphériques de Riyad porte sur plus de 500 kilomètres de mises à niveau d'infrastructures, répartis en trois groupes. Il comprend la construction de 32 nouveaux ponts et de plusieurs tunnels. Le groupe 3, lancé en décembre 2025, a introduit un programme de 2,1 milliards USD pour améliorer la route de Djeddah sur 29 kilomètres, la transformant en un corridor capable de gérer 353 000 véhicules par jour. Les volumes de trafic horaire élevés nécessitent la mise en œuvre de barrières de niveau de test 4 et 5, tels que définis dans le Manuel d'évaluation du matériel de sécurité (MASH) de l'Association américaine des responsables des autoroutes d'État et des transports (AASHTO), ce qui élève les exigences techniques pour les fournisseurs[1]Commission royale pour la ville de Riyad, « Fiche d'information sur le programme de développement des axes principaux et périphériques », rcrc.gov.sa.

Application de réglementations plus strictes en matière de sécurité routière

La norme GSO EN 1317-5:2011, adoptée dans l'ensemble du CCG, réglemente les performances et la certification des barrières. De plus, l'Organisation saoudienne des normes, de la métrologie et de la qualité (SASO) impose l'installation de dispositifs de protection anti-encastrement pour les camions. À partir d'avril 2026, les réglementations sur les véhicules autonomes imposeront des exigences plus strictes concernant la ligne de visée des capteurs, ce qui aura un impact sur la hauteur, la réflectivité et la conception des supports de montage des barrières. Les entrepreneurs qui ne se conforment pas à ces exigences risquent des retards de projet et des pénalités lors des audits de chantier de l'Autorité générale des routes[2]Organisation saoudienne des normes, de la métrologie et de la qualité, « Réglementations techniques pour les systèmes de retenue de véhicules 2025 », saso.gov.sa.

Augmentation du trafic de fret en provenance des pôles industriels et logistiques

Le marché national du fret devrait croître de 20,5 milliards USD en 2023 à 32,1 milliards USD d'ici 2026. Le développement de nouvelles zones logistiques et l'expansion des ports ont accru le trafic de camions lourds sur l'autoroute Dammam–Jubail et la liaison Safwa–Rahima, mise en service en novembre 2025. Les charges à l'essieu plus élevées ont entraîné une augmentation de l'énergie d'impact, incitant les prescripteurs à opter pour des glissières de sécurité à profil W ou à profil triple et des extrémités de glissières testées aux chocs[3]Autorité portuaire saoudienne, « Trafic portuaire annuel 2025 », mawani.gov.sa.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La chaleur extrême et le sable accélèrent la dégradation | −1.3% | Ad-Dahna, An-Nafud, Rub Al-Khali | Court terme (≤ 2 ans) |

| Coûts d'installation et de réparation initiaux élevés | −0.9% | National, municipalités à budget contraint | Moyen terme (2–4 ans) |

| Dépendance aux matières premières importées | −0.7% | National, exposé aux prix mondiaux de l'acier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La chaleur extrême et le sable accélèrent la dégradation

Des températures de surface dépassant 50 °C provoquent la dilatation des rails en acier et la fissuration des joints en béton, tandis que les dunes mobiles compromettent les fondations structurelles. Des recherches menées dans des climats comparables indiquent que les intervalles de maintenance se réduisent à 10-15 ans par rapport aux 20-25 ans habituels, entraînant des coûts de cycle de vie plus élevés. Pour faire face à ces défis, les agences mettent en œuvre des mesures telles qu'une galvanisation plus épaisse, des revêtements composites et des bermes de déflexion du sable ; cependant, la fréquence des inspections continue d'augmenter.

Coûts d'installation et de réparation initiaux élevés

Les amortisseurs de choc absorbant l'énergie sont tarifés à environ 574 USD par mètre, soit plus de trois fois le coût d'une ligne de base à profil W. Ce coût élevé décourage souvent l'adoption par les collectivités à budget contraint. Cependant, les contrats de partenariat public-privé (PPP) incluant une maintenance à long terme incitent les investisseurs à opter pour des systèmes nécessitant peu d'entretien, offrant des économies sur 20 ans. Des études de terrain soulignent que des soudures inadéquates et un ancrage insuffisant des armatures peuvent entraîner des défaillances coûteuses lors d'impacts à grande vitesse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à câbles gagnent du terrain

Les glissières de sécurité métalliques représentaient 55,4 % du marché de la construction de barrières de sécurité routière en Arabie Saoudite en 2025, portées par les capacités locales de fabrication d'acier et les performances avérées aux essais de choc. Les barrières à câbles devraient croître à un CAGR de 7,98 % jusqu'en 2031, soutenues par des conceptions à haute tension offrant une faible déflexion et une remise en état rapide après un choc. Les corridors médians à fort trafic, tels que ceux de l'autoroute Riyad-Dammam, adoptent de plus en plus les systèmes à câbles pour minimiser les fermetures de voies liées à la maintenance. Les orientations 2025 des Académies nationales sur les normes de matériaux renforcent davantage la confiance dans les processus d'approvisionnement standardisés.

Les glissières de sécurité métalliques bénéficient de la capacité locale de galvanisation à chaud, qui a satisfait 69 % de la demande locale en 2023. Cependant, les profils W plus lourds dépassant 200 mm nécessitent encore des importations. Les barrières en béton sont préférées sur les voies rapides urbaines où l'espace limité impose une déflexion minimale, bien que la dilatation thermique nécessite un espacement précis des joints. De plus, les amortisseurs de choc à cartouches élastomères réutilisables sont de plus en plus utilisés pour protéger les piles de ponts et les zones de bifurcation, s'inscrivant dans la priorité du secteur à réduire les coûts de cycle de vie sur le marché de la construction de barrières de sécurité routière en Arabie Saoudite.

Par matériau : les composites répondent aux extrêmes climatiques

L'acier représentait 62,2 % des revenus projetés pour 2025, apprécié pour sa soudabilité et sa compatibilité avec les normes mondiales d'essais de choc. Les alternatives en plastique composite devraient croître à un CAGR de 8,05 %, en raison de leur résistance à la corrosion et d'un poids jusqu'à 50 % inférieur, ce qui simplifie la logistique des grues dans les zones désertiques éloignées. Une étude de l'Université du Nebraska–Lincoln a mis en évidence des poteaux hybrides acier-caoutchouc qui retrouvent leur forme après un impact, réduisant les besoins en main-d'œuvre pour les réparations.

Le béton reste essentiel pour les applications nécessitant une masse suffisante pour retenir les véhicules lourds, comme les parapets de ponts, mais se heurte à des défis tels que la fissuration due aux fluctuations de température jour-nuit de 30 °C. Les rails composites en fibre de verre et polymères recyclés sont de plus en plus utilisés dans les zones de travaux temporaires et les déviations en montagne, représentant une innovation rentable sur le marché de la construction de barrières de sécurité routière en Arabie Saoudite.

Par application : les ponts tirent la croissance la plus rapide

Les autoroutes et voies rapides représentaient 49,1 % des dépenses de 2025, tandis que les ponts et échangeurs devraient croître à un CAGR de 8,13 % jusqu'en 2031. Le programme des axes de Riyad comprend la construction de plus de 100 nouveaux ponts nécessitant des parapets de niveau de test 4, des transitions d'extrémité et des rails de protection pour motocyclistes. Le pont maritime de Safwa–Rahima de 702 mètres, inauguré en 2025, a utilisé des clips en acier inoxydable de qualité marine pour résister aux attaques par les chlorures, illustrant des innovations spécialisées au sein du marché de la construction de barrières de sécurité routière en Arabie Saoudite.

Les rues urbaines de Djeddah disposent de rails adaptés aux piétons, tandis que les tunnels sous la route de Thumamah nécessitent des barrières à faible profil pour accommoder les conduits de ventilation. Des amortisseurs de choc à barils remplis de sable sont utilisés pour les déviations temporaires, démontrant comment la diversité des applications soutient la variété des produits dans le secteur de la construction de barrières de sécurité routière en Arabie Saoudite.

Par type d'installation : les opportunités de modernisation émergent

Les nouvelles constructions représentaient 65,7 % de la taille du marché de la construction de barrières de sécurité routière en Arabie Saoudite en 2025, portées par le développement des autoroutes et des échangeurs dans le cadre de l'initiative Vision 2030. Cependant, les projets de modernisation devraient croître à un rythme plus rapide, avec un CAGR prévu de 7,67 %, car les barrières plus anciennes ne répondent plus aux normes de résistance GSO EN 1317-5 en vigueur. Par exemple, le programme du groupe 3 de Riyad remplace les rails obsolètes par des barrières en béton à plus haute capacité de retenue sur des bretelles accueillant désormais 450 000 véhicules par jour. Les concessionnaires privés optent de plus en plus pour des systèmes réutilisables qui minimisent les fermetures de voies et réduisent les coûts de cycle de vie.

À partir de 2026, les projets de modernisation devraient représenter une part plus importante des revenus, les contrats basés sur la performance liant les paiements à la disponibilité des barrières. Les mises à niveau de Safwa–Rahima illustrent cette tendance, avec des amortisseurs de choc à cartouches remplaçables réduisant les temps de fermeture de 40 %. Les entrepreneurs proposant des services intégrés, notamment la conception, la gestion du trafic et les réparations sur site, sont susceptibles de remporter la majorité des appels d'offres. De plus, à mesure que les réglementations relatives aux infrastructures prêtes pour les capteurs destinés à soutenir les véhicules autonomes se renforcent, la demande de modernisation devrait s'aligner sur la dynamique de croissance des nouvelles constructions sur le marché de la construction de barrières de sécurité routière en Arabie Saoudite.

Analyse géographique

Riyad contribue à la plus grande part des revenus avec son programme de développement en trois groupes, dont le budget dépasse 7,7 milliards USD. Cette initiative met à niveau 500 kilomètres de routes artérielles et plus de 100 ponts. Les niveaux élevés de retenue et les densités de trafic urbain nécessitent des solutions de niveau de test 4 à 5, maintenant une complexité de spécification élevée. Le calendrier d'approvisionnement de la ville est réparti uniformément jusqu'en 2030, assurant un flux de commandes stable sur le marché de la construction de barrières de sécurité routière en Arabie Saoudite.

La zone métropolitaine de Dammam devrait connaître la croissance la plus rapide jusqu'en 2031, portée par le pont de Safwa–Rahima de 700 millions USD, qui ouvre un corridor logistique de 15 kilomètres vers le port de Ras Tanura. Le trafic intense de camions lourds sur l'autoroute Dammam–Jubail nécessite des profils triples à forte épaisseur et des extrémités testées aux chocs capables de résister à des impacts répétés à 80 km/h sans remplacement complet. Pendant ce temps, Djeddah, en tant que porte d'entrée vers les villes saintes, accroît la demande de barrières sur les voies rapides côtières où l'exposition aux chlorures marins réduit la durabilité des revêtements. L'utilisation de clips en acier inoxydable et de rails en acier duplex augmente les coûts en capital initiaux, mais prolonge les intervalles de maintenance, ce qui est attrayant pour les concessionnaires PPP.

Ailleurs en Arabie Saoudite, les méga-projets tels que NEOM et Qiddiya contribuent de nouveaux kilomètres en terrain vierge, tandis que les routes désertiques et de montagne créent des opportunités pour les rails composites et les poteaux ancrés contre les chutes de rochers. Ces développements renforcent l'équilibre géographique au sein du marché de la construction de barrières de sécurité routière en Arabie Saoudite.

Paysage concurrentiel

La concurrence sur le marché de la construction de barrières de sécurité routière en Arabie Saoudite reste modérée, avec des entreprises mondiales telles que Trinity Industries, Lindsay Corporation, Hill & Smith et Valmont Industries en concurrence avec des fabricants locaux tels que Saferoad RRS, Saudi Guardrail et Passing Road Group. Les acteurs locaux bénéficient de délais de livraison plus courts et d'une expertise dans la gestion des formalités administratives SASO, tandis que les multinationales offrent de vastes bibliothèques d'essais de choc et des solutions de produits modulaires conformes aux normes GSO EN 1317-5.

Les développements stratégiques pour 2025-2026 indiquent une évolution vers des services clés en main. Lindsay Corporation a introduit un contrat de maintenance gérée pour la route du Prince Turki à Riyad, liant les paiements de performance à la disponibilité des barrières. Trinity Industries a collaboré avec InfraRoad Trading & Contracting sur un programme EPC pour les ponts du groupe 2. Pendant ce temps, Saferoad RRS a augmenté sa capacité de galvanisation de 25 % à Dammam pour réduire la dépendance aux importations et atténuer les fluctuations des taux de change.

L'innovation joue un rôle essentiel dans la différenciation des concurrents. Hill & Smith a effectué des tests sur le terrain pour un système composite poteau-rail sur la route principale de Qiddiya, qui réduit de moitié le temps de réparation après impact. Valmont Industries teste des étiquettes numériques qui enregistrent les données d'impact pour les intégrer dans des tableaux de bord de gestion des actifs, une fonctionnalité attrayante pour les financeurs PPP. Ces avancées renforcent l'intégration produit-service et contribuent à l'évolution technologique du marché.

Leaders du secteur de la construction de barrières de sécurité routière en Arabie Saoudite

Valtir (anciennement Trinity Highway)

Lindsay Corporation

Hill & Smith PLC

Valmont Industries Inc.

Saferoad RRS (Saudi)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : La réglementation technique de la SASO pour les véhicules autonomes est devenue obligatoire, introduisant des considérations relatives à la ligne de visée des capteurs et à la communication entre véhicules et infrastructure qui influencent les spécifications de hauteur, de réflectivité et de conception des supports de montage des barrières de sécurité routière.

- Décembre 2025 : La Commission royale pour la ville de Riyad a lancé le groupe 3 du programme de développement des axes principaux et périphériques avec un budget dépassant 8 milliards SAR (2,13 milliards USD). Cela comprend 6 projets routiers majeurs nécessitant d'importantes installations de barrières de sécurité routière, notamment la mise à niveau de la route de Djeddah (29 km, 14 ponts) et le développement de la route de Taïf (15 km, 4 ponts, 2 tunnels).

- Novembre 2025 : L'Arabie Saoudite a inauguré le projet de pont maritime et de route Safwa-Rahima dans la Province orientale, comprenant un double pont maritime de 3,2 kilomètres et un itinéraire de 15 kilomètres avec des intersections améliorées et 5 ponts supplémentaires. Ce projet a nécessité des systèmes de barrières de qualité marine spécialisés et des parapets de ponts pour les applications côtières.

- Septembre 2025 : Les méga-projets saoudiens (NEOM, Qiddiya, Red Sea Global et autres) ont atteint environ 904 milliards USD en valeur totale de projets, avec 116,6 milliards USD de contrats attribués jusqu'en septembre 2025. Les programmes de transport et de routes de Qiddiya en cours d'exécution comprennent des routes, des ponts, des services publics et des tunnels totalisant plus de 1,3 milliard USD, nécessitant tous des barrières de sécurité routière.

Périmètre du rapport sur le marché de la construction de barrières de sécurité routière en Arabie Saoudite

| Glissières de sécurité métalliques (profil W, profil triple) |

| Barrières en béton (type Jersey, forme en F) |

| Systèmes de barrières à câbles |

| Amortisseurs de choc et atténuateurs d'impact |

| Autres (protection des motocyclistes, hybrides, émergents) |

| Acier |

| Béton |

| Plastique et composite |

| Autres (aluminium, caoutchouc, mélanges recyclés) |

| Autoroutes et voies rapides |

| Routes et rues urbaines |

| Ponts et échangeurs |

| Autres (rural, industriel/privé, stationnement, tunnels, zones temporaires) |

| Nouvelle installation |

| Rénovation / Modernisation / Réparation |

| Riyad |

| Djeddah |

| ZMD (Zone métropolitaine de Dammam) |

| Reste de l'Arabie Saoudite |

| Par type de produit | Glissières de sécurité métalliques (profil W, profil triple) |

| Barrières en béton (type Jersey, forme en F) | |

| Systèmes de barrières à câbles | |

| Amortisseurs de choc et atténuateurs d'impact | |

| Autres (protection des motocyclistes, hybrides, émergents) | |

| Par matériau | Acier |

| Béton | |

| Plastique et composite | |

| Autres (aluminium, caoutchouc, mélanges recyclés) | |

| Par application | Autoroutes et voies rapides |

| Routes et rues urbaines | |

| Ponts et échangeurs | |

| Autres (rural, industriel/privé, stationnement, tunnels, zones temporaires) | |

| Par type d'installation | Nouvelle installation |

| Rénovation / Modernisation / Réparation | |

| Par villes | Riyad |

| Djeddah | |

| ZMD (Zone métropolitaine de Dammam) | |

| Reste de l'Arabie Saoudite |

Questions clés auxquelles répond le rapport

Quel sera le niveau des dépenses en barrières de sécurité routière en Arabie Saoudite d'ici 2031 ?

Il est prévu qu'elles atteignent environ 497,51 millions USD d'ici 2031, avec un CAGR de 7,21 % à partir de 2026.

Quel type de produit domine actuellement les nouveaux projets autoroutiers ?

Les glissières de sécurité métalliques restent en tête avec une part de 55,4 % en 2025, mais les systèmes à câbles sont les plus dynamiques avec un CAGR de 7,98 %.

Pourquoi la demande de modernisation devrait-elle augmenter après 2026 ?

De nombreuses barrières des années 1980 ne répondent plus aux règles de retenue GSO EN 1317-5, entraînant une vague de mise à niveau à un CAGR de 7,67 %.

Quelle ville offre l'opportunité de croissance la plus rapide ?

La zone métropolitaine de Dammam devrait se développer à un CAGR de 8,21 % à mesure que de nouveaux ponts relient les ports et les pôles industriels.

Comment les entrepreneurs font-ils face aux défis du climat désertique ?

Ils utilisent une galvanisation plus épaisse, des rails composites et des inspections plus fréquentes pour compenser l'usure liée à la chaleur et au sable.

Quel changement d'approvisionnement les fournisseurs doivent-ils anticiper ?

Le financement évolue vers des modèles PPP où la performance sur le cycle de vie, et non le coût initial le plus bas, remporte les contrats.

Dernière mise à jour de la page le: