Taille et part du marché de la construction de barrières de sécurité routière en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

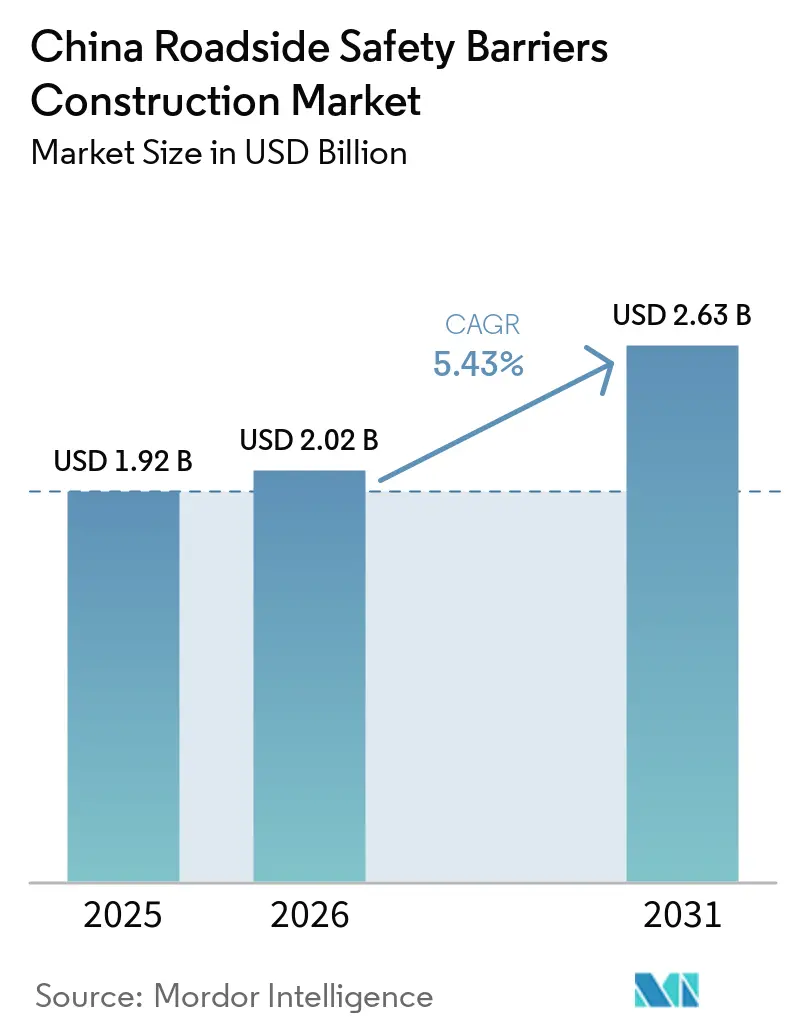

| Taille du marché de l'année de base (2025) | 1.92 Milliards de dollars |

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de barrières de sécurité routière en Chine par Mordor Intelligence

La taille du marché de la construction de barrières de sécurité routière en Chine est projetée à 1,92 milliard USD en 2025, 2,02 milliards USD en 2026, et devrait atteindre 2,63 milliards USD d'ici 2031, avec un CAGR de 5,43 % de 2026 à 2031. L'expansion du réseau national d'autoroutes, la croissance du parc automobile et la conformité obligatoire aux nouvelles normes d'essais de choc GB/T 31439-2025 sont les principaux moteurs de cette croissance régulière. Les budgets provinciaux continuent de soutenir les grands projets de génie civil, le 14e Plan quinquennal ayant alloué plus de 2 580 milliards USD aux infrastructures de transport, garantissant une demande stable et pluriannuelle pour les nouvelles glissières de sécurité et les initiatives de modernisation. Bien que des systèmes à câbles et des systèmes composites avancés soient introduits dans des corridors spécifiques, les glissières métalliques conventionnelles restent le fondement du marché de la construction de barrières de sécurité routière en Chine en raison de la large disponibilité d'équipements d'installation compatibles chez les entrepreneurs. La concurrence s'intensifie, les fournisseurs nationaux et internationaux s'efforçant de certifier des aciers de qualité supérieure et des systèmes de barrières intelligents équipés de capteurs.

Principaux enseignements du rapport

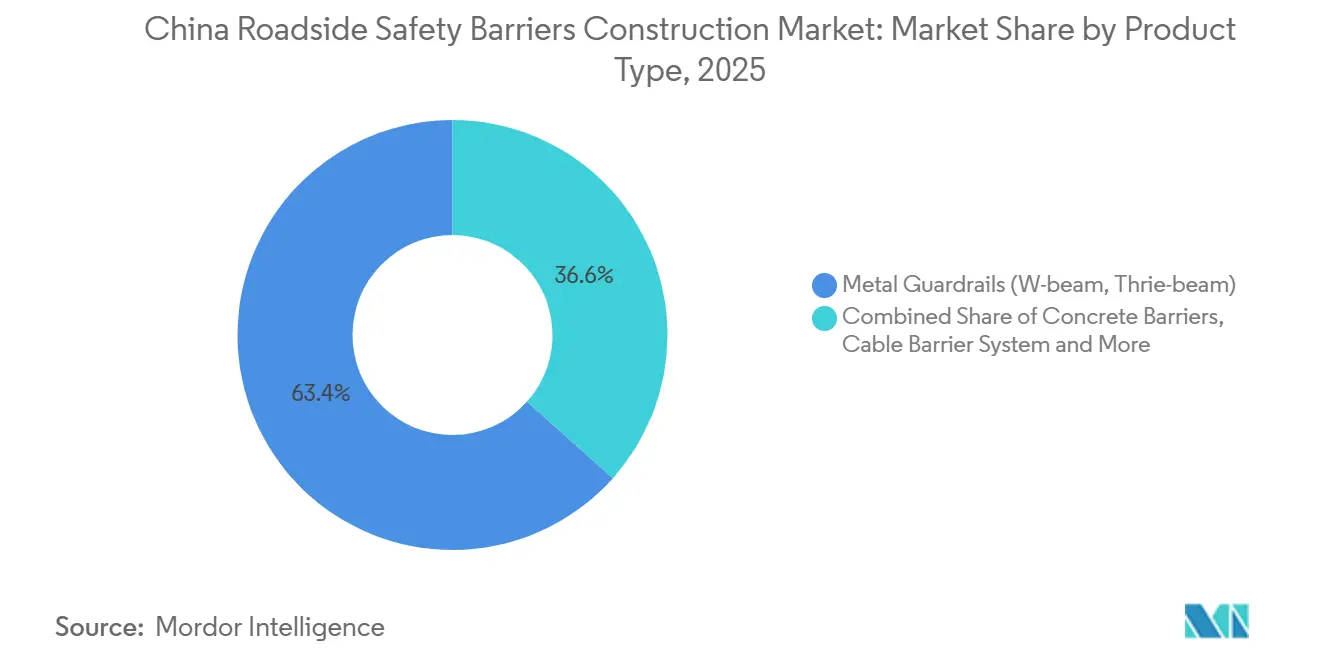

- Par type de produit, les glissières métalliques ont capté 63,4 % de la part du marché de la construction de barrières de sécurité routière en Chine en 2025, tandis que les systèmes de barrières à câbles devraient se développer à un CAGR de 6,05 % entre 2026 et 2031.

- Par matériau, l'acier a représenté 70,3 % des dépenses de 2025, tandis que les composites en polymère renforcé de fibres devraient enregistrer un CAGR de 6,21 % entre 2026 et 2031.

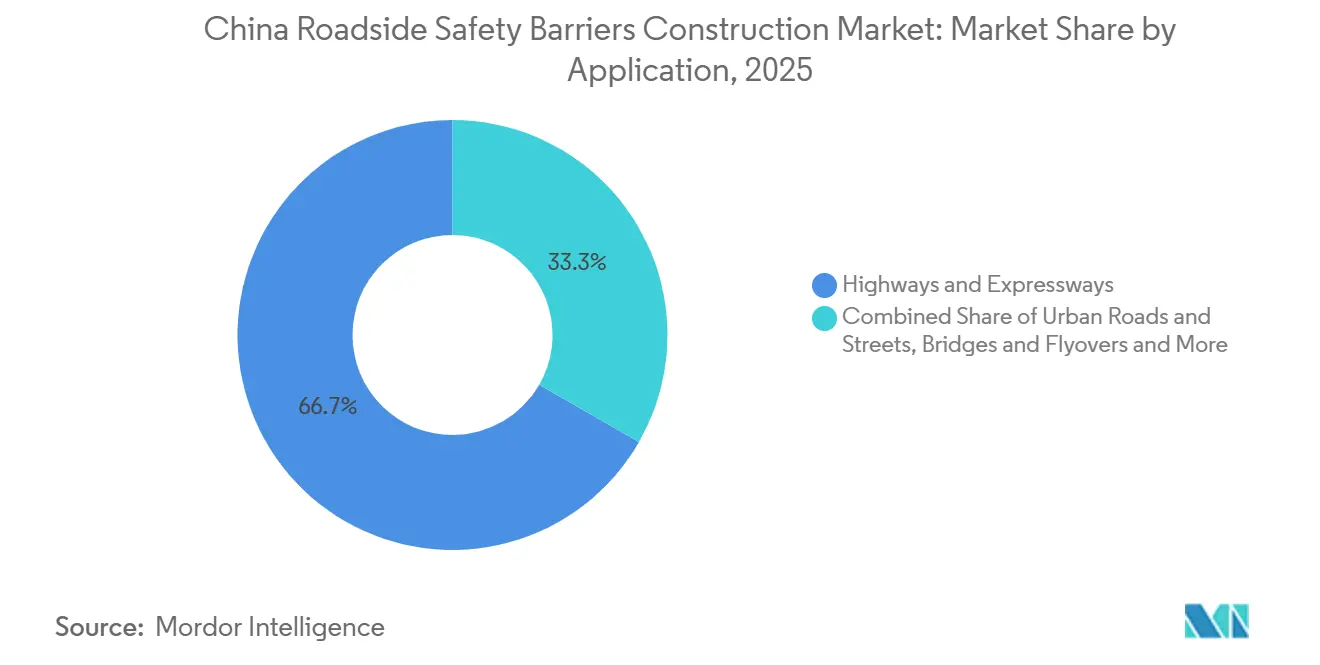

- Par application, les autoroutes et voies express ont représenté 66,7 % du marché 2025, mais les installations sur ponts et viaducs devraient progresser à un CAGR de 6,35 % entre 2026 et 2031.

- Par type d'installation, les nouveaux projets ont représenté 71,2 % de la taille du marché de la construction de barrières de sécurité routière en Chine en 2025, mais l'activité de modernisation est en voie d'atteindre un CAGR de 5,89 % entre 2026 et 2031.

- Par ville, Pékin était en tête avec 19,8 % de la demande de 2025, tandis que Chengdu devrait afficher le CAGR le plus rapide à 6,58 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de barrières de sécurité routière en Chine

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du réseau national d'autoroutes et de voies express interurbaines | +1.5% | À l'échelle nationale, avec une activité de pointe dans le Hebei, le Sichuan, le Guangdong et le Hunan | Moyen terme (2 à 4 ans) |

| Fort accent gouvernemental sur les améliorations de la sécurité routière | +1.3% | À l'échelle nationale, avec des adopteurs précoces à Pékin, Shanghai et Guangzhou | Court terme (≤ 2 ans) |

| Hausse du nombre de véhicules immatriculés et des volumes de trafic | +1.0% | 103 villes avec plus d'un million de véhicules | Moyen terme (2 à 4 ans) |

| Développement des corridors de fret et des routes de transport industriel | +0.8% | Chongqing–Chengdu, delta du fleuve Yangtze | Long terme (≥ 4 ans) |

| Modernisation des autoroutes existantes avec des systèmes de sécurité de qualité supérieure | +0.7% | Modernisation prioritaire dans le Shanxi, le Guizhou, le Henan et le Fujian | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du réseau national d'autoroutes et des réseaux de voies express interurbaines

La Chine a réalisé des expansions record de ses voies rapides en 2025, avec des projets déjà financés pour 2026-2028 qui devraient maintenir les activités d'installation. Dans la seule province du Hebei, plus de 16,9 milliards USD sont alloués à la construction de nouvelles routes l'année prochaine, stimulant la demande de barrières sur six sections d'autoroutes en cours et sept nouvelles. Les nouvelles voies nécessitent une protection continue des médianes et des accotements, ce qui signifie que chaque kilomètre de route construit est directement corrélé à une demande accrue de glissières de sécurité ou de systèmes à câbles. Les provinces optent principalement pour des barrières standard à profil en W en raison de leur résistance aux chocs éprouvée, tandis que des solutions à câbles multiples flexibles sont de plus en plus spécifiées pour les courbes longues et douces. Ce flux régulier de projets offre aux fabricants des prévisions de volumes claires, les incitant à localiser leur production à proximité des nouveaux pôles autoroutiers[1]Ministère des Transports, "Spécification des glissières de sécurité GB/T 31439-2025," mot.gov.cn .

Fort accent gouvernemental sur les améliorations de la sécurité routière

La norme GB 5768.9-2025, qui entrera en vigueur en 2026, renforce la réglementation nationale relative aux dispositifs de circulation dans les zones accidentogènes et relève les normes minimales de résistance aux chocs. Plusieurs provinces ont rapidement alloué des fonds pour la modernisation des glissières de sécurité. Le Guizhou, le Henan, le Shanxi et le Fujian ont collectivement dépensé plus de 5,5 millions USD pour remplacer les glissières non conformes sur les autoroutes critiques. Le Shanxi a franchi une étape supplémentaire en introduisant la norme DB 14/T 3328-2025, une spécification locale pour l'acier allié à faible teneur en carbone, conçue pour garantir une durée de vie de 25 à 30 ans pour les nouvelles installations. Des réglementations plus strictes sur les barrières sont étroitement liées à des objectifs de réduction de la mortalité, conduisant à une application rigoureuse et faisant de la conformité un critère obligatoire pour les appels d'offres. Les fournisseurs disposant de produits pré-certifiés bénéficient désormais d'un avantage concurrentiel dans les appels d'offres provinciaux[2]Ministère de l'Industrie et des Technologies de l'Information, "Norme technique GB 5768.9-2025," miit.gov.cn .

Hausse du nombre de véhicules immatriculés et des volumes de trafic

Le parc automobile immatriculé en Chine a atteint 366 millions d'unités en 2025, dont plus de 43 millions de véhicules électriques à batterie lourds, qui imposent des charges d'impact plus importantes sur les structures routières. Les corridors urbains autour de villes telles que Pékin et Chengdu nécessitent des systèmes à profil Thrie-beam renforcés ou des systèmes à câbles pour gérer l'augmentation du volume de trafic et des vitesses. L'autoroute Jingxiong constitue un exemple notable, utilisant une ligne de poutres préfabriquées intelligentes aux côtés de barrières de classe SB améliorées pour réduire les durées de fermeture de voies et atténuer la congestion. Étant donné que les budgets de sécurité provinciaux sont alignés sur les immatriculations de véhicules, les régions présentant les densités de véhicules les plus élevées sont prioritaires pour les mises à niveau des barrières, créant un cycle qui génère une demande de remplacement régulière.

Développement des corridors de fret et des routes de transport industriel

Les voies réservées aux camions le long des corridors Chongqing-Shenzhen et est-ouest du Shandong accueillent désormais des marchandises plus volumineuses et plus lourdes, obligeant les concepteurs à tester les barrières contre des véhicules de 18 tonnes circulant à 60 kilomètres par heure. Le plan du Hebei visant à retirer 10 000 vieux camions diesel et à introduire 5 000 camions électriques lourds d'ici 2026 devrait augmenter le poids à vide moyen. Les entreprises de logistique de fret plaident pour des délais de projet accélérés, ce qui conduit les entrepreneurs à préférer des systèmes modulaires en acier ou en matériaux composites, qui peuvent être installés deux à trois fois plus rapidement que le béton coulé en place traditionnel. Par conséquent, le marché de la construction de barrières de sécurité routière en Chine bénéficie directement des politiques logistiques visant à éliminer les goulets d'étranglement dans les canaux de fret intérieur[3]Ministère du Commerce de la République populaire de Chine, "Le Hebei va construire des corridors de fret zéro carbone en 2026," mofcom.gov.cn.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance des systèmes de barrières avancés | -0.6% | Principalement les villes de niveau 3 et les routes rurales | Court terme (≤ 2 ans) |

| Pression sur les prix dans les grands projets routiers publics | -0.5% | Appels d'offres provinciaux à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Incohérence régionale dans la qualité des matériaux et les pratiques d'installation | -0.3% | Provinces avec des bases d'entrepreneurs fragmentées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance des systèmes de barrières avancés

Les câbles intelligents ou les barrières composites sont 15 à 40 % plus chers par kilomètre que l'acier galvanisé traditionnel, ce qui représente un défi pour les comtés disposant de budgets d'investissement limités. Malgré leur plus grande capacité d'absorption d'énergie, les décideurs privilégient souvent les besoins immédiats, tels que le resurfaçage ou la réparation des ponts, par rapport aux coûts initiaux plus élevés. Les dépenses d'exploitation sont également plus élevées, car les lignes de câbles tendus nécessitent une retension calibrée, et les modules équipés de capteurs entraînent des frais de serveur et des mises à jour logicielles périodiques. De plus, les récentes hausses des prix des barres d'armature et des fils ont affecté les contrats à prix fixe signés en 2024, conduisant plusieurs agences locales à reporter les mises à niveau de 1 ou 2 exercices fiscaux. Sans modification des formules de subvention tenant compte des économies sur le cycle de vie, ces solutions haut de gamme resteront probablement limitées aux corridors à haute visibilité.

Pression sur les prix dans les grands projets routiers publics

Dans la plupart des provinces, les projets de construction de barrières sont encore attribués au soumissionnaire qualifié le moins-disant, ce qui entraîne des marges bénéficiaires comprimées, souvent à un chiffre, pour les grands projets tels que l'autoroute Weizou de 176 kilomètres. L'absence de clause d'indexation sur le prix des matériaux fait peser le risque de volatilité du prix de l'acier brut sur les fournisseurs, les rendant réticents à proposer des conceptions innovantes mais plus coûteuses. Par conséquent, les fournisseurs peuvent réduire les grades d'acier ou les épaisseurs de revêtement après avoir obtenu des contrats, ce qui nuit aux performances à long terme. Bien que les entrepreneurs disposant d'une intégration verticale étendue puissent absorber ces pressions, les innovateurs plus petits axés sur la conception évitent souvent de soumissionner, freinant l'adoption de nouvelles technologies. À moins que les critères d'appel d'offres n'évoluent pour privilégier le coût total de possession, la concurrence par les prix continuera de limiter la rentabilité sur le marché de la construction de barrières de sécurité routière en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les glissières métalliques ancrent la demande, les systèmes à câbles s'accélèrent

Les glissières métalliques ont représenté 63,4 % de la part du marché des barrières de sécurité routière en Chine en 2025 et restent le choix standard pour la plupart des nouveaux projets d'autoroutes. Ces unités à profil en W et Thrie-beam sont fabriquées en acier Q235B ou Q355B et sont compatibles avec les équipements de battage de poteaux couramment utilisés par les entrepreneurs. Avec des installations de remplacement réalisables à un rythme de 250 à 350 mètres par équipe et par jour, ces glissières sont considérées comme rentables et respectueuses des délais par les agences. Les investissements continus des fournisseurs dans des revêtements zinc-aluminium plus épais et des tolérances de fentes pré-perforées précises ont considérablement réduit les problèmes liés à la corrosion, consolidant davantage la domination des glissières métalliques sur le marché.

Les systèmes à câbles représentent le sous-segment à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 6,05 % jusqu'en 2031. Leur flexibilité les rend particulièrement adaptés aux courbes serrées et aux médianes étroites. Les réseaux à câbles multiples peuvent résister à des impacts à plus haute énergie et peuvent être rapidement réparés après des collisions en retendant les câbles plutôt qu'en remplaçant les panneaux endommagés. Des produits tels que l'ArmorWire de Trinity Highway et les sections portables ArmorGuard de Valmont ont réussi les tests MASH TL-4, offrant aux provinces des options fiables pour les corridors de fret. Bien que le coût en capital initial par mètre soit environ 20 % plus élevé que celui des glissières à profil en W, les études sur le cycle de vie indiquent que les coûts de réparation sont 15 à 20 % inférieurs, faisant des systèmes à câbles un choix attrayant pour les zones où la minimisation des fermetures de voies est une priorité.

Par matériau : l'acier domine tandis que les composites font l'objet d'essais

L'acier a représenté 70,3 % du marché de la construction de barrières de sécurité routière en Chine en 2025 en raison de sa qualité constante et de sa conformité aux normes mécaniques GB/T 31439-2025. Les sections Q355B, avec une limite d'élasticité de 422 mégapascals, sont désormais tarifées seulement 3 % plus cher que le Q235B, ce qui conduit davantage de provinces à adopter le grade plus résistant. De plus, les revêtements zinc-aluminium-magnésium prolongent le délai d'apparition de la rouille rouge de 30 % par rapport au zinc pur, réduisant la fréquence des repeintures. Ces avancées garantissent que l'acier reste un élément clé dans les budgets d'approvisionnement des agences de transport.

Les composites devraient croître à un CAGR de 6,21 % jusqu'en 2031, portés par leurs propriétés anticorrosion, une absorption des chocs 25 % plus élevée et un poids jusqu'à 30 % inférieur à celui de l'acier, ce qui simplifie la logistique dans les régions montagneuses de l'ouest de la Chine. Les poteaux en polymère renforcé de fibres ont été utilisés pour la première fois sur le pont à double niveau Shiziyang, où des niveaux élevés d'embruns salins provoqueraient normalement la corrosion des métaux. Les contrats pilotes comprennent souvent des sections d'essai de 5 kilomètres pour évaluer l'usure avant une adoption plus large. Si les résultats en matière de durabilité continuent d'être favorables, la part de marché des composites pourrait augmenter de manière significative, notamment pour les ponts côtiers et les tunnels où les coûts liés à la corrosion sont plus élevés.

Par application : les autoroutes dominent, les projets de ponts prennent de l'ampleur

Les autoroutes et voies express ont représenté 66,7 % de la demande par application en 2025, soulignant la forte corrélation entre la construction de nouvelles voies et l'approvisionnement en barrières. Chaque kilomètre de route nouvellement construite nécessite deux barrières de sécurité parallèles, ce qui incite les entrepreneurs à sécuriser des stocks de profils en W des mois avant la pose du revêtement. De plus, l'inclusion de largeurs d'accotement intégrées sur les nouvelles routes permet d'accueillir des coussins de choc portables et des atténuateurs d'impact, qui étaient moins courants il y a dix ans, augmentant ainsi les dépenses accessoires par kilomètre.

Les projets de ponts et de viaducs représentent le segment à la croissance la plus rapide, avec un CAGR projeté de 6,35 % jusqu'en 2031. Les grandes structures, telles que le pont Shiziyang d'une portée de 2 180 mètres, passent de la construction des pylônes à l'achèvement du tablier. Ces conceptions à double niveau nécessitent des barrières de transition entre les niveaux de circulation supérieur et inférieur et comprennent souvent des unités médianes composites ou mobiles pour gérer le trafic en voies réversibles. Cette complexité augmente la valeur moyenne des barrières par mètre de 25 à 35 % par rapport aux sections en terrain plat, créant des opportunités de revenus significatives pour les fournisseurs disposant de moules spécialisés et de gabarits de poteaux courbes.

Par type d'installation : les nouveaux projets en tête, les modernisations prennent de l'élan

La nouvelle construction a représenté 71,2 % de la taille du marché de la construction de barrières de sécurité routière en Chine en 2025, portée par les efforts continus des provinces pour compléter le réseau national d'autoroutes. Les entrepreneurs coordonnent les installations de glissières de sécurité avec les équipes de revêtement pour accélérer l'ouverture des voies, le profil en W standard respectant des délais de mise en service stricts. Cependant, les activités de modernisation croissent à un taux de croissance annuel composé (CAGR) de 5,89 %, soutenues par les mandats de prolongation de durée de vie du Ministère des Transports, qui visent à atteindre un taux de défauts maximum de 2 % d'ici 2026.

Les projets de modernisation spécifient de plus en plus l'acier allié à faible teneur en carbone avec des revêtements nano-époxy pour atteindre une durée de vie de conception de 25 ans, doublant ainsi effectivement l'intervalle de remplacement. Le programme pilote de recyclage du Hebei a montré que les anciens poteaux peuvent être re-laminés en blocs d'espacement, réduisant l'empreinte carbone jusqu'à 15 % et favorisant un marché secondaire de l'acier. Alors que les tableaux de bord environnementaux font partie des évaluations des offres, les entrepreneurs en modernisation capables de certifier des matériaux recyclés pourraient acquérir un avantage concurrentiel.

Analyse géographique

En 2025, Pékin représentait 19,8 % de la part de marché de la Chine pour la construction de barrières de sécurité routière. Cela était largement dû à l'allocation par la ville de subventions centrales à des projets à haute visibilité tels que la phase II de l'autoroute Jingxiong. Ce corridor de 12,5 kilomètres, dont 70 % de la longueur est surélevée, a nécessité des barrières de transition personnalisées entre tablier et rampe et des cages de poutres préfabriquées pour minimiser les fermetures nocturnes. De plus, Pékin a mis en place des plateformes intelligentes de détection des incidents, réduisant les temps d'intervention d'urgence à moins de deux minutes et établissant un référentiel de performance pour les autres villes.

Shanghai, Guangzhou et Shenzhen forment un triangle côtier mature caractérisé par une demande axée sur le remplacement. L'autoroute Zhoudeng à double niveau de 17 kilomètres de Shanghai, dont l'achèvement est prévu en 2026, sera équipée de barrières médianes mobiles, permettant aux opérateurs d'inverser les six voies d'un tablier lors des évacuations en cas de typhon. Le pont Yanta récemment achevé à Guangzhou utilise des unités médianes de classe SB sur roues universelles, permettant à une équipe de deux personnes de les repositionner en 120 secondes. Cela met en évidence le soutien politique croissant aux systèmes mobiles. De plus, ces villes côtières mènent des essais de matériaux composites dans les corridors exposés aux embruns marins, où les revêtements en acier sont sujets à une dégradation rapide.

Chengdu devrait connaître la croissance de marché la plus rapide, avec un CAGR prévu de 6,58 % jusqu'en 2031. Cette croissance est portée par des projets majeurs tels que l'expansion Chengnan de 240 kilomètres et le corridor de fret Chengdu–Chongqing de 337 kilomètres en cours, qui est élargi de quatre à huit voies. En 2025, la province du Sichuan a ajouté plus de 500 kilomètres d'autoroutes, intégrant des barrières à profil Thrie-beam homologuées pour des camions de 18 tonnes sur les descentes de montagne. Les provinces occidentales, qui s'appuient souvent sur la construction de nuit pour maintenir la circulation diurne, adoptent de plus en plus des segments modulaires à câbles ou en matériaux composites pouvant être remplacés dans une seule fenêtre de fermeture. De plus, l'accent stratégique de Chengdu sur l'intégration de technologies et de matériaux de sécurité avancés dans ses projets d'infrastructure soutient davantage sa croissance rapide sur le marché.

En dehors des grands centres urbains, les provinces de niveau 3 continuent de privilégier le coût, ce qui entraîne l'utilisation prolongée d'anciennes glissières à profil en W au-delà de leur durée de vie de conception. Cependant, la règle d'intégrité à 98 % du Ministère devrait accélérer le remplacement de ces systèmes obsolètes, les mettant en conformité avant 2030.

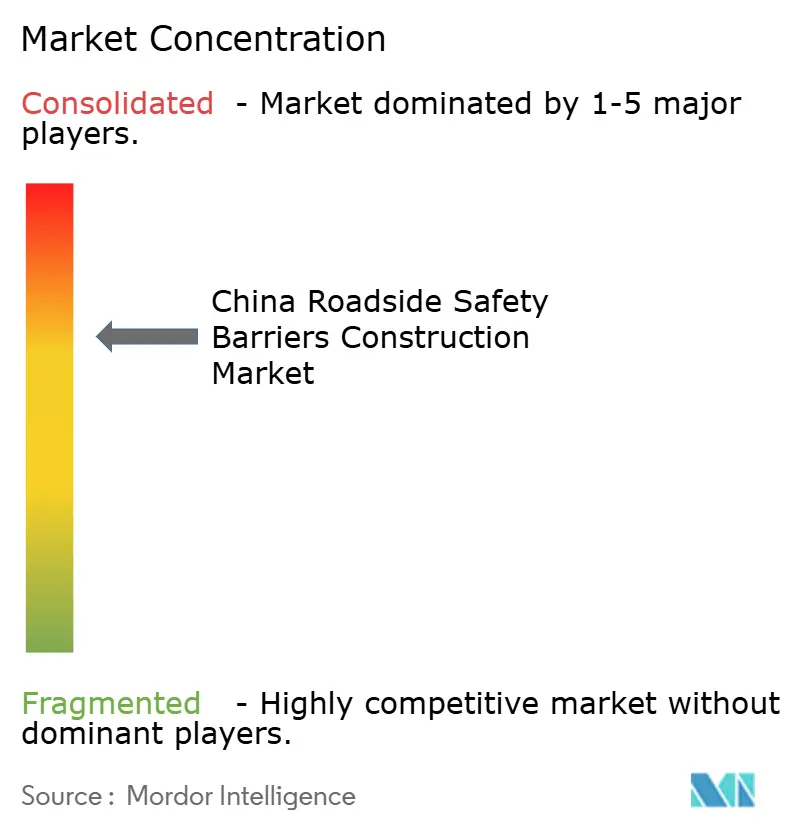

Paysage concurrentiel

Les fabricants nationaux tels que Shandong Guanxian Huiquan, HuaAn Traffic Facilities et Wuhan Dachu sont en concurrence avec des filiales multinationales telles que Valmont China, Trinity Highway Suzhou et Hill & Smith Barrier Shanghai. Les normes GB/T 31439-2025 mises à jour, qui exigent une absorption d'énergie plus élevée, confèrent un avantage aux entreprises disposant de bancs d'essais de choc internes et de certifications MASH. Par exemple, Shandong Guanxian Huiquan a investi 20 millions USD dans un banc statique-dynamique capable de simuler des impacts de voitures à 110 kilomètres par heure, réduisant les délais de certification de 30 jours.

Pour rester compétitives, les entreprises se concentrent sur l'intégration verticale, la numérisation et les offres de services sur le cycle de vie. La nouvelle usine du Groupe d'investissement en transport du Henan, d'une capacité de 160 000 tonnes par an, intègre le pressage de panneaux, la galvanisation à chaud et le revêtement en poudre époxy, réduisant ainsi les délais logistiques. Tongxingbao Holdings a signé un contrat de transformation numérique de 39 millions USD pour intégrer des analyses en nuage dans les barrières, permettant aux agences d'accéder à des tableaux de bord d'état en temps réel. De plus, l'Institut de recherche en sciences du transport du Hunan a investi 2,1 millions USD dans une start-up véhicule-route-nuage pour développer des capteurs qui signalent automatiquement la gravité et la localisation des impacts, une fonctionnalité désormais incluse dans certains tabliers de ponts.

La concurrence par les prix reste un facteur clé dans les achats, soulignant l'importance de l'échelle comme avantage critique. La gamme Ezy-Guard de Valmont propose des poteaux démontables permettant d'expédier 30 % de mètres supplémentaires par conteneur, réduisant les coûts de fret pour les sites éloignés de l'ouest. Trinity Highway utilise son corridor d'essai MASH de Suzhou pour localiser le contenu ArmorWire au-dessus de 65 %, évitant ainsi les droits de douane à l'importation. Pendant ce temps, les petits fabricants de composites gagnent du terrain dans les appels d'offres pour les ponts côtiers en offrant des garanties anticorrosion de 25 ans, que les fournisseurs d'acier traditionnels ne peuvent pas égaler. Dans l'ensemble, la concurrence sur le marché est intense mais équilibrée, maintenant des niveaux modérés de concentration du marché.

Leaders du secteur de la construction de barrières de sécurité routière en Chine

Jiangsu Guoqiang Singsun Energy Co., Ltd.

Wuhan Dachu Traffic Facilities Co., Ltd.

Hebei Tianchuang Pipe Co., Ltd.

Shandong Baimiao New Materials Co., Ltd.

Shandong Safebuild Traffic Facilities Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Les pylônes du pont ouest du pont Shiziyang ont atteint leur hauteur maximale dans le Guangdong, marquant une étape cruciale pour l'autoroute à double niveau de 35 kilomètres traversant l'estuaire de la rivière des Perles avec une travée principale de 2 180 mètres — qui devrait devenir le plus long pont suspendu à double niveau du monde à son achèvement en 2028 et nécessitant des barrières de transition spécialisées entre les niveaux supérieur (8 voies, 100 kilomètres par heure) et inférieur (8 voies, 80 kilomètres par heure).

- Janvier 2026 : L'autoroute S36 Linteng du Shandong (140,77 kilomètres, 28,6 milliards RMB, 3,9 milliards USD) a été ouverte à la circulation, nécessitant l'installation continue de glissières à profil en W et de barrières à câbles le long des zones médianes et d'accotement pour desservir le corridor Linyi-Tengzhou.

- Janvier 2026 : La section pont-tunnel Yuecheng–Yunfu Nouvelle Zone de l'autoroute Qingyun (environ 8,1 kilomètres, six voies) a déployé une plateforme de sécurité intelligente intégrant l'analyse vidéo, la reconnaissance automatique des plaques d'immatriculation (ANPR) et des panneaux de guidage par voie, atteignant une précision de détection automatique de 97,9 % pour les véhicules arrêtés et réduisant le temps d'intervention d'urgence de 30 minutes à moins de 2 minutes.

- Décembre 2025 : Le Shandong a commencé la construction de la section Yiyuan-Zoucheng de l'autoroute Weizou (176,1 kilomètres, 19,66 milliards RMB, 2,7 milliards USD), avec un approvisionnement en barrières prévu pour débuter au deuxième trimestre 2026 et des systèmes de barrières à câbles prévus pour les sections de montagne en courbe.

Périmètre du rapport sur le marché de la construction de barrières de sécurité routière en Chine

| Glissières métalliques (profil en W, Thrie-beam) |

| Barrières en béton (type Jersey, profil en F) |

| Systèmes de barrières à câbles |

| Coussins de choc et atténuateurs d'impact |

| Autres (protection des motocyclistes, hybrides, émergents) |

| Acier |

| Béton |

| Plastique et composites |

| Autres (aluminium, caoutchouc, mélanges recyclés) |

| Autoroutes et voies express |

| Routes et rues urbaines |

| Ponts et viaducs |

| Autres (rural, industriel/privé, stationnement, tunnels, zones temporaires) |

| Nouvelle installation |

| Rénovation / modernisation / réparation |

| Pékin |

| Shanghai |

| Shenzhen |

| Guangzhou |

| Chengdu |

| Reste de la Chine |

| Par type de produit | Glissières métalliques (profil en W, Thrie-beam) |

| Barrières en béton (type Jersey, profil en F) | |

| Systèmes de barrières à câbles | |

| Coussins de choc et atténuateurs d'impact | |

| Autres (protection des motocyclistes, hybrides, émergents) | |

| Par matériau | Acier |

| Béton | |

| Plastique et composites | |

| Autres (aluminium, caoutchouc, mélanges recyclés) | |

| Par application | Autoroutes et voies express |

| Routes et rues urbaines | |

| Ponts et viaducs | |

| Autres (rural, industriel/privé, stationnement, tunnels, zones temporaires) | |

| Par type d'installation | Nouvelle installation |

| Rénovation / modernisation / réparation | |

| Par grandes villes | Pékin |

| Shanghai | |

| Shenzhen | |

| Guangzhou | |

| Chengdu | |

| Reste de la Chine |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la construction de barrières de sécurité routière en Chine d'ici 2031 ?

Les prévisions le situent à 2,63 milliards USD, contre 2,02 milliards USD en 2026.

Quel produit capte la plus grande part de marché aujourd'hui ?

Les glissières métalliques représentent 63,4 % des dépenses de 2025.

Quelle est la catégorie de produits à la croissance la plus rapide ?

Les systèmes de barrières à câbles devraient progresser à un CAGR de 6,05 % jusqu'en 2031.

Pourquoi les composites gagnent-ils du terrain ?

Les barrières en polymère renforcé de fibres évitent la corrosion et réduisent les coûts de maintenance sur le cycle de vie jusqu'à 30 %.

Quelle ville offre les meilleures perspectives de croissance ?

Chengdu est en tête avec un CAGR attendu de 6,58 % entre 2026 et 2031.

Dans quelle mesure les nouvelles normes chinoises sur les glissières de sécurité sont-elles strictes ?

La norme GB/T 31439-2025 relève les exigences d'absorption d'énergie et impose l'utilisation d'acier de qualité supérieure, faisant de la conformité un prérequis essentiel pour les appels d'offres.

Dernière mise à jour de la page le: