Taille et part du marché de la construction de barrières de sécurité routière au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

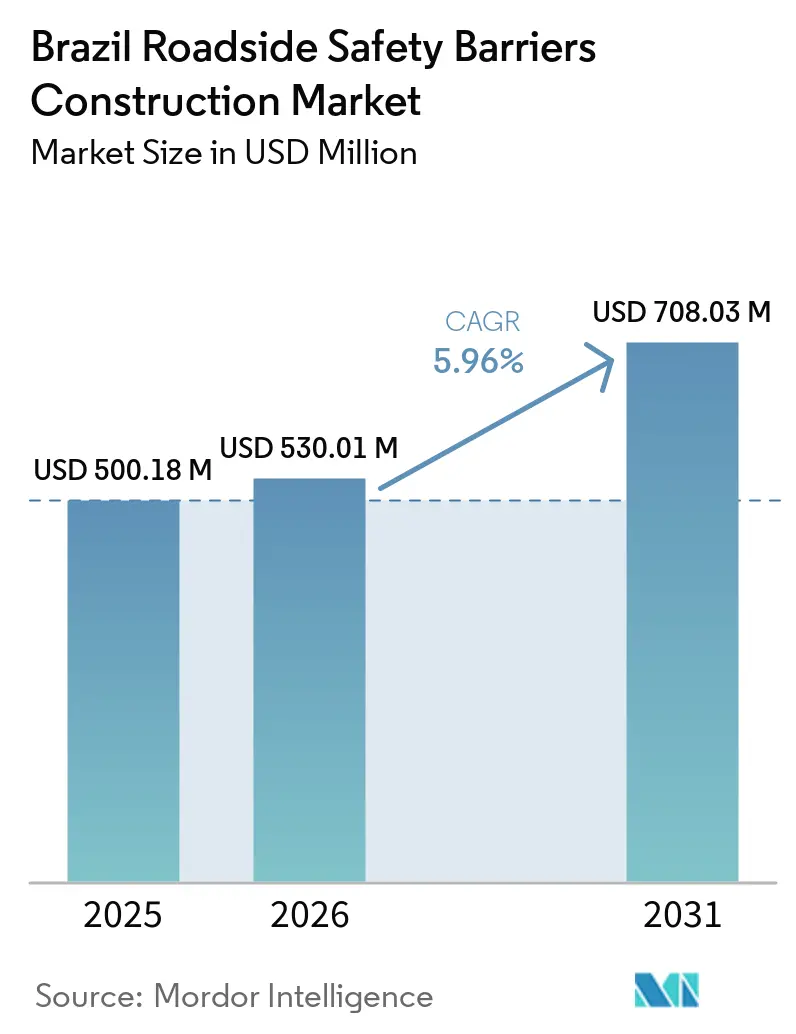

| Taille du marché de l'année de base (2025) | 500.18 Millions de dollars américains |

| Taille du Marché (2026) | 530.01 Millions de dollars américains |

| Taille du Marché (2031) | 708.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de barrières de sécurité routière au Brésil par Mordor Intelligence

La taille du marché de la construction de barrières de sécurité routière au Brésil devrait passer de 500,18 millions USD en 2025 à 530,01 millions USD en 2026 et atteindre 708,03 millions USD d'ici 2031, à un TCAC de 5,96 % sur la période 2026-2031. L'expansion des corridors à péage, la mise en œuvre de programmes de réduction des accidents basés sur les données et le respect obligatoire de l'édition 2016 de la norme ABNT NBR 15486 sont des facteurs clés stimulant la demande dans les nouvelles concessions d'autoroutes fédérales et étatiques. Les opérateurs privés, notamment VINCI, Arteris, EcoRodovias et Motiva, financent les mises à niveau des barrières grâce à des flux de revenus à long terme provenant des droits d'utilisation, contribuant ainsi à réduire la disparité en matière de sécurité entre les routes concédées et les routes gérées directement. L'adoption par São Paulo de la méthodologie du Programme international d'évaluation des routes (iRAP) à l'échelle de l'État, ainsi que le codage par le DNIT de 54 500 km d'autoroutes fédérales, garantissent que les fonds publics limités sont alloués aux segments où les barrières médianes et latérales peuvent obtenir la plus grande réduction de la gravité des accidents. Les avancées dans les matériaux, tels que le béton à base de caoutchouc de pneus et les amortisseurs de chocs absorbant l'énergie, élargissent la base de fournisseurs et introduisent des avantages liés à l'économie circulaire. Ces développements interviennent à un moment où la chaîne de valeur sidérurgique brésilienne, dépendante des importations, connaît une volatilité des devises et des prix.

Points clés du rapport

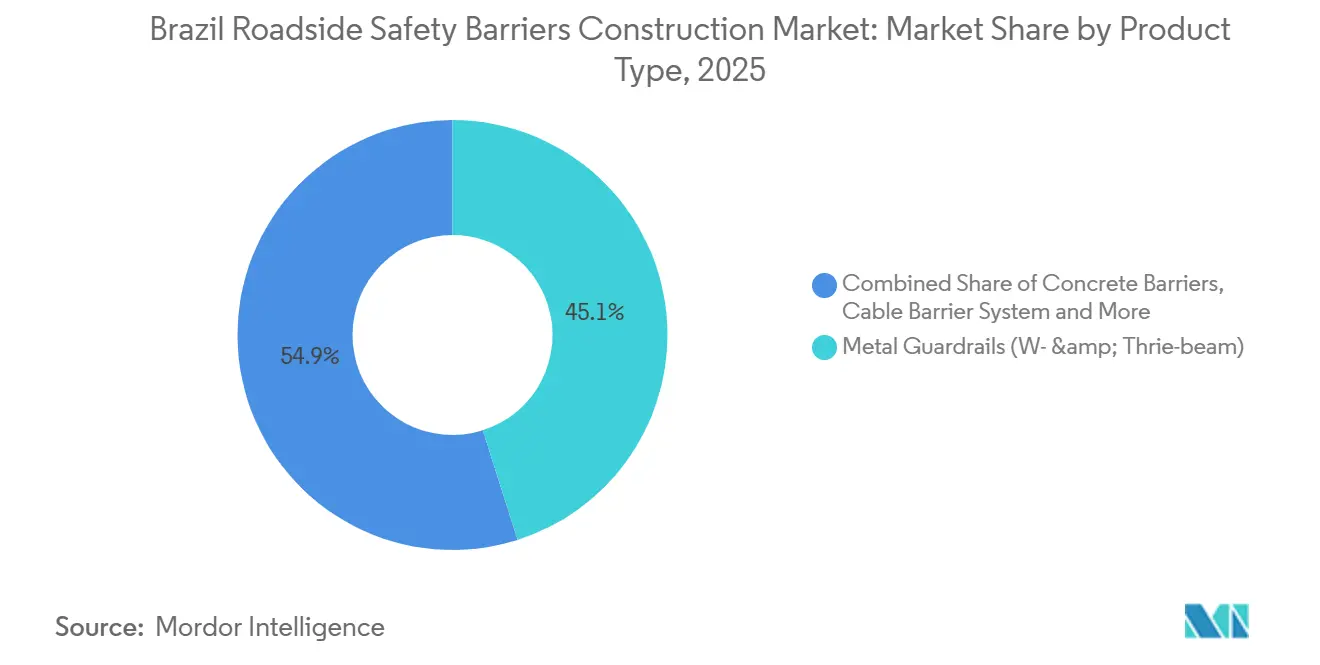

- Par type de produit, les glissières de sécurité métalliques ont capté 45,1 % de la part du marché de la construction de barrières de sécurité routière au Brésil en 2025 ; les amortisseurs de chocs devraient progresser à un TCAC de 6,71 % jusqu'en 2031.

- Par matériau, l'acier représentait 56,7 % de la taille du marché de la construction de barrières de sécurité routière au Brésil en 2025, tandis que les plastiques et composites devraient se développer à un TCAC de 6,89 % sur la période 2026-2031.

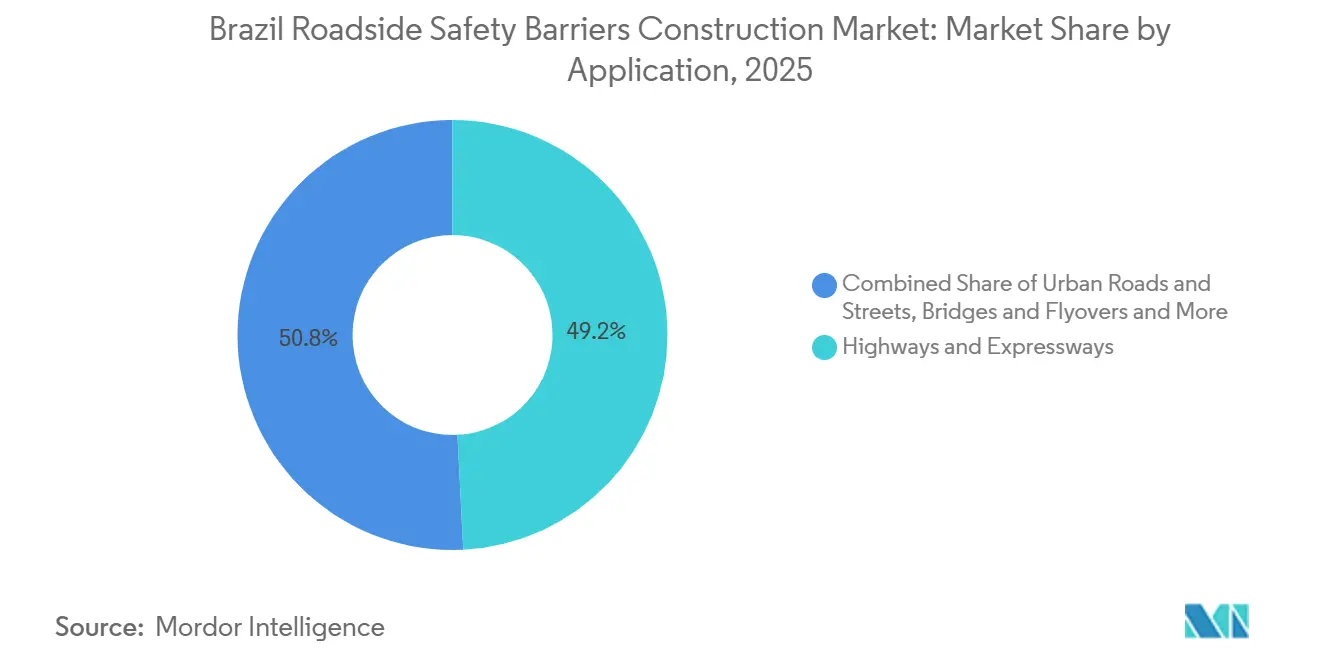

- Par application, les autoroutes et voies rapides ont dominé avec 49,2 % des revenus en 2025 ; les ponts et viaducs représentent l'utilisation à la croissance la plus rapide, progressant à un TCAC de 6,65 % jusqu'en 2031.

- Par type d'installation, les nouveaux projets représentaient 62,8 % des dépenses de 2025 ; les travaux de rénovation et de modernisation devraient croître à un TCAC de 6,49 % à mesure que les infrastructures vieillissantes atteignent les normes de fin de vie.

- Au niveau des villes, São Paulo a généré 38,9 % de la demande de 2025, tandis que Salvador devrait afficher la croissance la plus élevée avec un TCAC de 7,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de barrières de sécurité routière au Brésil

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de concession d'autoroutes fédérales et étatiques accélérant les mises à niveau des barrières sur les corridors à péage | +1.7% | Corridors de São Paulo, Rio de Janeiro, Bahia, Minas Gerais | Moyen terme (2 à 4 ans) |

| Initiatives de sécurité routière BrazilRAP et DNIT stimulant les installations sur les tronçons d'autoroutes à haut risque | +1.5% | 54 500 km du réseau fédéral ; État de São Paulo | Moyen terme (2 à 4 ans) |

| Travaux de doublement, d'élargissement et de réhabilitation des autoroutes élargissant la demande de barrières médianes et latérales | +1.2% | BR-040, BR-101, BR-163, BR-116, BR-381 | Long terme (≥ 4 ans) |

| Corridors à fort trafic de fret et abords de ponts accroissant le besoin de systèmes de protection des bords plus robustes | +0.9% | BR-163, BR-040, BR-116 | Moyen terme (2 à 4 ans) |

| Priorités de réduction des accidents sur les routes fédérales accélérant le remplacement des équipements de protection routière obsolètes | +0.7% | BR-116, BR-101, autres segments à forte mortalité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les programmes de concession d'autoroutes fédérales et étatiques accélèrent les mises à niveau

Les concessions de longue durée obligent les opérateurs à se conformer aux normes ABNT NBR 15486 par étapes, conduisant au remplacement systématique des glissières de sécurité obsolètes par des systèmes testés aux chocs. La concession BR-040 de VINCI (594 km, 30 ans, 10,1 milliards BRL [2,02 milliards USD]) a initié cette tendance, suivie par Arteris sur la BR-101/RJ et EcoRodovias sur le corridor Rota Gerais de 735 km. Les opérateurs récupèrent leurs investissements grâce aux revenus des péages et à la dette à long terme, évitant ainsi la dépendance aux budgets fédéraux. Cette approche aboutit à un réseau à deux niveaux, où les autoroutes concédées mettent en œuvre des barrières à haute capacité de retenue des années avant les routes gérées directement.

Les initiatives de sécurité routière BrazilRAP et DNIT stimulent les installations sur les tronçons d'autoroutes à haut risque

Les évaluations iRAP de BrazilRAP fournissent des classements par étoiles qui permettent au DNIT d'allouer des fonds limités aux segments routiers les plus dangereux. En 2025, l'agence a alloué 320 millions BRL (64 millions USD) pour des mesures de sécurité, dont 70 % destinés à l'installation de barrières sur les routes à une et deux étoiles. São Paulo a adopté ce modèle pour son réseau routier étatique, offrant aux municipalités une approche standardisée de la priorisation. Une meilleure transparence des données favorise la pression publique pour combler les lacunes en matière de sécurité sur les tronçons routiers non soumis à péage.[1]Programme international d'évaluation des routes, "Résultats du classement par étoiles BrazilRAP," irap.org.

Les travaux de doublement, d'élargissement et de réhabilitation des autoroutes élargissent la demande de barrières médianes et latérales

La conversion des chaussées simples en chaussées doubles comprend l'ajout d'un terre-plein central nécessitant une protection adéquate. Le doublement du corridor BR-163 a réduit les accidents mortels de 25 % dans l'année suivant l'installation de barrières en béton et en câbles. Les projets de rénovation de ponts, tels que l'initiative BR-101/BA Jequitinhonha (104,7 millions BRL [20,9 millions USD]), combinent des mises à niveau des barrières avec des réparations de tabliers, réalisant des économies d'échelle[2]Département national des infrastructures de transport, "Programme de doublement et de restauration des routes fédérales 2025-2028," gov.br.

Les corridors à fort trafic de fret et les abords de ponts accroissent le besoin de systèmes de protection des bords plus robustes

Les corridors accueillant des camions de 38 tonnes subissent des charges d'impact plus élevées, tandis que les normes historiques autorisaient des glissières à plus faible capacité de retenue. Les concessions récentes exigent désormais des barrières équivalentes à la classe H4, conduisant à la mise en œuvre de systèmes tels que la barrière en béton préfabriqué DB 120 de Deltabloc sur la SP-270. Aux entrées des ponts, les opérateurs installent des amortisseurs de chocs absorbant l'énergie, les gammes ABSORB et TAU II de Lindsay étant les plus couramment utilisées, afin de réduire les collisions mortelles par sortie de route[3]Agence nationale des transports terrestres, "Profil du transport de marchandises lourdes sur les corridors BR-040, BR-163 et BR-116," gov.br.

Analyse de l'impact des contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les budgets publics limités en dehors des réseaux concédés contraignent le déploiement des barrières sur les routes secondaires | −0.5% | Réseaux non concédés du Nord et du Nord-Est | Long terme (≥ 4 ans) |

| Les systèmes de barrières à forte intensité d'acier restent exposés à la pression sur les coûts des intrants et à des coûts de remplacement plus élevés | −0.4% | Fabricants nationaux utilisant du feuillard laminé à chaud et de la tôle galvanisée | Court terme (≤ 2 ans) |

| La fragmentation des processus de mise en œuvre fédéraux et étatiques ralentit les délais de passation des marchés et d'installation | −0.3% | États sans agences routières centralisées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les budgets publics limités en dehors des réseaux concédés contraignent le déploiement des barrières sur les routes secondaires

Le budget de maintenance 2025 du DNIT de 7,95 milliards BRL [1,59 milliard USD] n'a couvert qu'environ la moitié des besoins identifiés, contraignant l'agence à reporter les projets de barrières en dehors des axes principaux. Les amendements étatiques ont abouti à une large distribution des fonds — 2 607 municipalités ont partagé 2,9 milliards BRL [580 millions USD] en 2024 — laissant les routes rurales des régions Nord et Nord-Est avec une protection limitée. À moins d'une transition vers des concessions étatiques basées sur la performance, les efforts d'amélioration resteront concentrés sur les corridors à péage.

Les systèmes de barrières à forte intensité d'acier restent exposés à la pression sur les coûts des intrants et à des coûts de remplacement plus élevés

Les importations représentaient 18,5 % de la demande brésilienne en acier en 2024, exposant les fabricants locaux de glissières de sécurité aux fluctuations monétaires. Bien qu'ArcelorMittal investisse entre 3,8 et 4,0 milliards BRL (0,76 à 0,8 milliard USD) pour étendre sa capacité de production de tôles revêtues, l'installation ne devrait pas être opérationnelle avant 2029. Dans l'intervalle, la volatilité des prix du feuillard réduit les marges des entrepreneurs et pourrait retarder les projets de modernisation lorsque les budgets sont soumis à appel d'offres dans le cadre d'accords à prix fixe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les amortisseurs de chocs gagnent du terrain aux terminaux à haut risque

Les glissières de sécurité métalliques représentaient 45,1 % de la part du marché de la construction de barrières de sécurité routière au Brésil en 2025. Leur faible coût d'installation, leur facilité de pose et leur conformité aux normes ABNT NBR 6971 en font le choix privilégié pour les voies en terrain vierge et les accotements ruraux. Des entreprises locales telles qu'Armco Staco et Hexxa Metal fournissent des glissières en W et en Thrie galvanisées qui s'intègrent parfaitement dans les modèles d'appels d'offres du DNIT. Cependant, les concessionnaires gérant des corridors à forte densité de ponts optent de plus en plus pour des dispositifs à absorption d'énergie plus élevée.

Les amortisseurs de chocs devraient croître à un taux de croissance annuel composé (TCAC) de 6,71 %, le plus élevé parmi les catégories de produits. Les contrats de concession de l'ANTT obligent les opérateurs à protéger les îlots de péage, les zones de bifurcation et les culées de ponts à l'aide d'atténuateurs certifiés ABNT NBR 15486. Des produits tels que le système modulaire ABSORB de Lindsay Corporation, la gamme TAU II et les unités Stop + Go de Deltabloc sont devenus des choix populaires, car ils réduisent la décélération des occupants et minimisent le temps de réparation après impact. À mesure que davantage de corridors font l'objet de leurs audits quinquennaux, les amortisseurs de chocs devraient passer d'applications isolées à des plans de déploiement systématiques alignés sur les objectifs mondiaux Vision Zéro.

Par matériau : les composites remettent en cause la prédominance de l'acier

L'acier représentait 56,7 % des revenus projetés pour 2025, porté par la disponibilité de l'approvisionnement national en feuillard et un écosystème de fabrication bien établi. Les glissières de sécurité pré-galvanisées, avec une durée de vie de 15 à 20 ans dans des conditions tropicales, restent l'option la plus rentable au mètre, ce qui en fait un élément clé dans le calcul de la taille du marché de la construction de barrières de sécurité routière au Brésil. Le béton est principalement utilisé dans les applications médianes, avec des murs Jersey préfabriqués, tels que les unités DB 80 et DB 120 de Deltabloc, offrant une capacité de retenue de classe H4 pour les voies à fort trafic de fret.

Les barrières en plastique et en matériaux composites devraient croître à un TCAC de 6,89 % jusqu'en 2031. Une innovation notable dans ce segment est la glissière en béton à base de caoutchouc de pneus de DI Concrete, qui incorpore 25 % de caoutchouc broyé dans le mélange de béton. Deux projets pilotes à São Paulo ont démontré une résistance aux chocs comparable aux barrières préfabriquées traditionnelles tout en réutilisant 32 millions de pneus en fin de vie, réduisant ainsi les déchets mis en décharge. Une mise en œuvre plus large sur 3 200 km des réseaux DER-SP et des concessionnaires pourrait augmenter significativement la part de marché des composites et renforcer les références ESG pour les prochains appels d'offres de concession.

Par application : la réhabilitation des ponts et viaducs stimule la demande

Les autoroutes et voies rapides représentaient 49,2 % des dépenses projetées pour 2025, chaque nouveau doublement de voie incluant des glissières médianes et latérales. Les opérateurs étendent les BR-163 et BR-381 en utilisant du béton préfabriqué ou des glissières en acier pour répondre aux normes de retenue H3/H4, intégrant les coûts des barrières dans les contrats de chaussée. Les voies urbaines reçoivent un financement comparativement plus faible, les budgets municipaux privilégiant la signalisation, l'éclairage et le drainage par rapport aux glissières de sécurité.

Les ponts et viaducs présentent le potentiel de croissance le plus élevé, avec un TCAC projeté de 6,65 %. Le DNIT a classé plus de 1 000 structures comme « sofrível » ou pire, nécessitant des travaux correctifs qui imposent la conformité aux normes de barrières ABNT NBR 15486. Le projet de pont BR-101/BA Jequitinhonha, achevé en décembre 2025 pour 104,7 millions BRL (20,9 millions USD), sert de référence. Le projet comprenait le remplacement du tablier, des appareils d'appui parasismiques et l'installation de nouveaux parapets en béton avec des amortisseurs de chocs TAU II aux deux extrémités. À mesure que des projets similaires sont mis en œuvre, la demande de produits spécifiques aux ponts — tels que les poteaux rigides, les parapets plus hauts et les boulons d'ancrage en acier inoxydable — devrait augmenter au sein du marché de la construction de barrières de sécurité routière au Brésil.

Par type d'installation : la dynamique de modernisation s'accélère

Les nouvelles installations représentaient 62,8 % des dépenses de 2025, portées par les extensions de voies sur les BR-040 et BR-101, ainsi que par le lancement de concessions en début d'année. Les glissières en W et les segments en béton DB 80 ont été installés efficacement dans les nouveaux terre-pleins centraux, garantissant le respect des délais des projets.

Le segment de la modernisation et de la réparation devrait croître à un TCAC de 6,49 % en raison du vieillissement du réseau routier fédéral. Selon les normes ABNT NBR 6971, la réutilisation n'est autorisée que si l'intégrité structurelle et la galvanisation de l'acier restent intactes, une exigence que de nombreuses glissières des années 2000 ne satisfont pas. Les contrats de maintenance continue dans le Minas Gerais couvrent 1 000 km et allouent 700 millions BRL (140 millions USD) pour le remplacement des barrières jusqu'en 2027. Les projets municipaux, tels que ceux de Valinhos (1,5 km, 727 000 BRL [145 400 USD]) et de Piracema (92 904 BRL [18 580 USD]), mettent en évidence une demande localisée qui complète les grandes initiatives fédérales.

Analyse géographique

São Paulo représentait 38,9 % des dépenses projetées pour 2025, renforçant sa position de pierre angulaire du marché de la construction de barrières de sécurité routière au Brésil. Le vaste réseau de concessions de l'État — notamment Nova Raposo, Rota Sorocabana et Entrevias — combine un trafic multi-voies avec des revenus de péage réguliers, permettant aux opérateurs de mettre en œuvre des barrières Deltabloc DB 120 à haute capacité de retenue dans les terre-pleins centraux urbains denses. De plus, l'adoption par São Paulo en 2024 des classements par étoiles iRAP déplace l'attention des kilomètres de barrières installées vers la réduction de la gravité des accidents, en priorisant les investissements dans les zones où les barrières peuvent le plus efficacement réduire l'impact des accidents. Des projets pilotes utilisant du béton à base de caoutchouc de pneus sur la Raposo Tavares et la rocade du Tietê positionnent davantage São Paulo comme un leader dans l'adoption de matériaux respectueux de l'environnement.

Salvador et son système routier BA-093 représentent une zone de croissance significative. Lors des fêtes de la Saint-Jean de juin 2024, le hub de six routes a géré 295 000 véhicules, incitant Bahia Norte, le concessionnaire, à allouer 236 millions BRL (47,2 millions USD) pour la stabilisation des pentes et l'installation de barrières de sécurité routière. De plus, un programme de gestion des actifs de 200 millions USD soutenu par la Banque mondiale établira des contrats de performance sur 10 ans couvrant 1 000 km de routes, intégrant des exigences en matière de barrières alignées sur les normes de concession fédérales.

L'activité restante du marché est répartie entre Rio de Janeiro, Minas Gerais, Mato Grosso et Rio Grande do Sul. À Rio de Janeiro, le projet BR-101/RJ d'Arteris implique un investissement de 10,1 milliards BRL (2,02 milliards USD) pour 322 km de routes côtières, dont 12 ponts nécessitant des amortisseurs de chocs certifiés ABNT NBR 15486. Pendant ce temps, la Rota Gerais d'EcoRodovias et les corridors Fernão Dias de Motiva relient les régions agricoles aux ports d'exportation, intégrant des normes de retenue plus élevées dans le réseau de transport du centre-sud. En revanche, les régions du nord font face à des contraintes budgétaires sous le DNIT, mais l'implication potentielle de prêteurs multilatéraux, guidés par les données BrazilRAP, pourrait conduire à des initiatives de modernisation ciblées à l'avenir.

Paysage concurrentiel

La base de fournisseurs brésilienne pour les barrières de sécurité routière est divisée entre les fabricants de glissières axés sur le volume et les fournisseurs spécialisés axés sur la technologie. Armco Staco, avec 111 ans d'histoire de fabrication locale, est en tête dans les contrats municipaux où l'efficacité des coûts et la rapidité de livraison sont des priorités clés. Des entreprises comme Transit Soluções et des galvaniseurs plus petits gèrent les projets de débordement, fournissant des kits de glissières en W installés à l'aide de pilonneuses pneumatiques à des cadences dépassant 800 mètres par équipe par jour.

Les entreprises internationales gagnent des parts de marché dans les corridors de concession au Brésil. Lindsay Corporation opère depuis un hub à Campinas, proposant des amortisseurs ABSORB et TAU II qui répondent aux certifications NCHRP 350 et ABNT NBR 15486, répondant aux exigences de responsabilité des opérateurs. Deltabloc fournit des barrières en béton préfabriqué conformes à la norme EN 1317 H4b, largement utilisées sur les voies rapides SP-270 et SP-280 de São Paulo. Ces barrières sont appréciées pour leur résistance aux chocs à 80 km/h et leurs faibles besoins de maintenance. Les projets récents comprennent une installation de 16 kilomètres de barrières DB 120 pour un segment opéré par VINCI, réalisée de nuit pour minimiser les perturbations du trafic.

Les matériaux innovants introduisent une nouvelle concurrence sur le marché. Le mélange breveté de caoutchouc de pneus de DI Concrete a été utilisé dans des installations pilotes et a reçu une attribution conditionnelle pour 3 200 kilomètres de routes DER-SP et de concession, sous réserve de tests de choc à grande échelle prévus pour 2026. Pendant ce temps, ArcelorMittal et Tata Steel LATAM renforcent la chaîne d'approvisionnement en feuillard, avec des plans d'expansion dans la production de tôles revêtues. Cette évolution devrait accroître la capture de valeur nationale une fois que la ligne de laminage à froid de Tubarão sera opérationnelle en 2029. De plus, à mesure que l'ANTT supprime progressivement les glissières en béton NBR 14885 héritées sur les voies à péage, les acteurs existants devront disposer de données de tests de choc actualisées et d'une certification d'usine CE pour rester compétitifs sur le marché de la construction de barrières de sécurité routière au Brésil.

Leaders du secteur de la construction de barrières de sécurité routière au Brésil

Armco Staco S.A.

ArcelorMittal Brasil

Marangoni

Segurvia

Deltabloc do Brasil

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : EcoRodovias a remporté l'appel d'offres d'optimisation de la BR-101 (ES–BA) et s'est engagé à investir 10,3 milliards R$ sur 10 ans pour des doublements, des contournements, 40 passerelles piétonnes et les mises à niveau associées des barrières de sécurité routière.

- Juin 2025 : Segurvia a commencé le déploiement sur le terrain de barrières en béton préfabriqué « New Jersey » sous licence sur les corridors EcoRodovias à São Paulo et au Paraná — première utilisation à grande échelle au Brésil des modules emboîtables de 6 m.

- Mai 2025 : L'usine Marangoni de Limeira a obtenu la certification CE « Constance des performances », confirmant la production locale de plus de 100 modèles de barrières pour ponts et zones urbaines en acier routier testés aux chocs H2/H4 pour le Brésil.

Périmètre du rapport sur le marché de la construction de barrières de sécurité routière au Brésil

| Glissières de sécurité métalliques (en W, Thrie) |

| Barrières en béton (Jersey, forme en F) |

| Systèmes de barrières en câbles |

| Amortisseurs de chocs et atténuateurs d'impact |

| Autres (systèmes de protection des motocyclistes, barrières hybrides/spéciales, solutions de sécurité émergentes) |

| Acier |

| Béton |

| Plastique et composite |

| Autres (aluminium, matériaux à base de caoutchouc, mélanges composites, matériaux recyclés) |

| Autoroutes et voies rapides |

| Routes et rues urbaines |

| Ponts et viaducs |

| Autres (routes rurales, routes industrielles/privées, parkings, tunnels, zones de circulation temporaire) |

| Nouvelle installation |

| Rénovation / Modernisation / Réparation |

| São Paulo |

| Rio de Janeiro |

| Salvador |

| Reste du Brésil |

| Par type de produit | Glissières de sécurité métalliques (en W, Thrie) |

| Barrières en béton (Jersey, forme en F) | |

| Systèmes de barrières en câbles | |

| Amortisseurs de chocs et atténuateurs d'impact | |

| Autres (systèmes de protection des motocyclistes, barrières hybrides/spéciales, solutions de sécurité émergentes) | |

| Par matériau | Acier |

| Béton | |

| Plastique et composite | |

| Autres (aluminium, matériaux à base de caoutchouc, mélanges composites, matériaux recyclés) | |

| Par application | Autoroutes et voies rapides |

| Routes et rues urbaines | |

| Ponts et viaducs | |

| Autres (routes rurales, routes industrielles/privées, parkings, tunnels, zones de circulation temporaire) | |

| Par type d'installation | Nouvelle installation |

| Rénovation / Modernisation / Réparation | |

| Par ville | São Paulo |

| Rio de Janeiro | |

| Salvador | |

| Reste du Brésil |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la construction de barrières de sécurité routière au Brésil d'ici 2031 ?

Il est prévu qu'il atteigne 708,03 millions USD d'ici 2031, avec un TCAC de 5,96 % de 2026 à 2031.

Quelle gamme de produits gagne le plus d'élan ?

Les amortisseurs de chocs et atténuateurs d'impact devraient se développer à un TCAC de 6,71 % à mesure que les concessions les rendent obligatoires aux terminaux à haut risque.

Pourquoi São Paulo est-il le plus grand marché régional ?

Un dense réseau de routes à péage, une priorisation basée sur l'iRAP et l'adoption précoce de barrières composites donnent à São Paulo 38,9 % des dépenses de 2025.

Quel rôle jouent les composites dans la croissance future ?

Les barrières en plastique et en matériaux composites, portées par le béton à base de caoutchouc de pneus, devraient croître à un TCAC de 6,89 % à mesure que les critères ESG influencent l'attribution des concessions.

Comment les concessions privées influencent-elles les normes ?

Les contrats de concession imposent une conformité progressive à la norme ABNT NBR 15486, accélérant le remplacement des barrières obsolètes sur les corridors à péage.

Les projets de modernisation deviennent-ils plus courants ?

Oui, les travaux de modernisation et de réparation devraient augmenter à un TCAC de 6,49 % à mesure que des milliers de kilomètres de glissières de sécurité du début des années 2000 atteignent la fin de leur durée de vie utile.

Dernière mise à jour de la page le: