Taille et Part du Marché de la Consultation en Construction en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

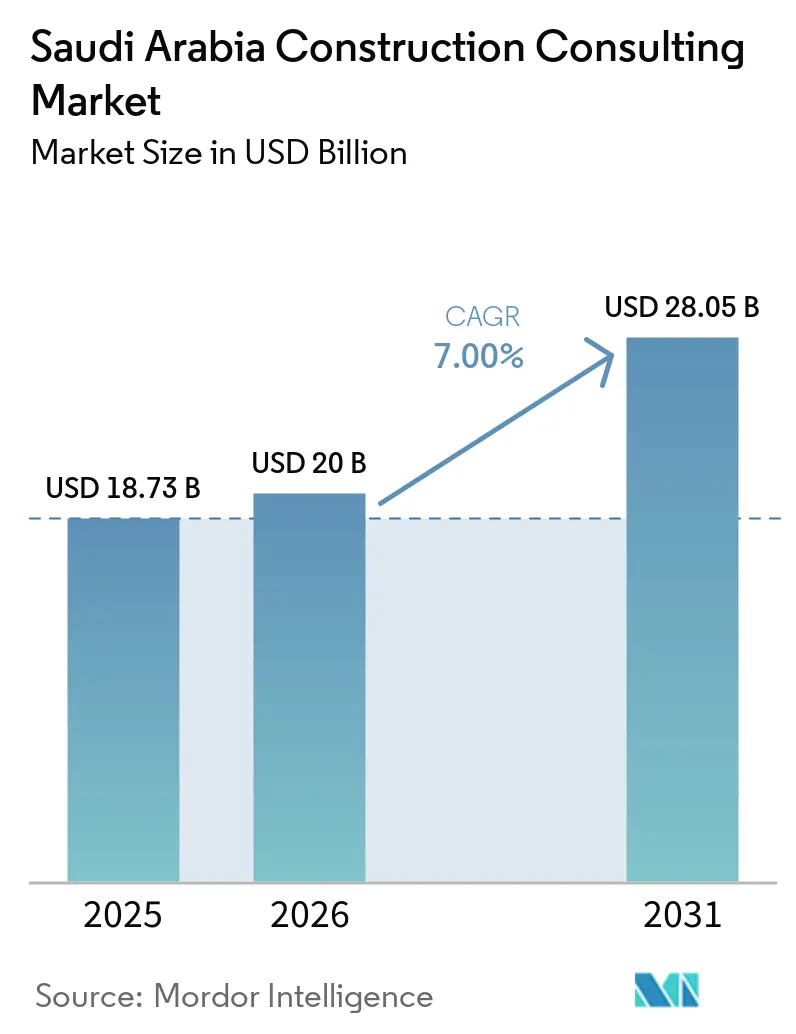

| Taille du marché de l'année de base (2025) | 18.73 Milliards de dollars |

| Taille du Marché (2026) | 20 Milliards de dollars |

| Taille du Marché (2031) | 28.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Consultation en Construction en Arabie Saoudite par Mordor Intelligence

La taille du marché de la consultation en construction en Arabie Saoudite est projetée à 18,73 milliards USD en 2025, 20 milliards USD en 2026, et devrait atteindre 28,05 milliards USD d'ici 2031, avec une croissance à un TCAC de 7 % de 2026 à 2031.

La poursuite des avancées dans le cadre de Vision 2030, de la Stratégie nationale de privatisation et d'un portefeuille de gigaprojets de 600 milliards USD ancrent une demande de conseil pluriannuelle. La restructuration de NEOM a réorienté les budgets de The Line vers des actifs générateurs de revenus tels que Sindalah, Oxagon et Trojena, garantissant un flux régulier de mandats de faisabilité et de gestion de projet. Les concessions PPP dans les secteurs de l'eau, de l'énergie et des transports élargissent le champ d'application des services de transaction et d'ingénierie pour les prêteurs, tandis que les quotas obligatoires de saoudisation et les exigences de jumeaux numériques pilotés par la maquette numérique (BIM) reconfigurent les priorités en matière de talents et les dépenses technologiques. Les fluctuations des prix du diesel, de l'acier et du ciment incitent à un passage vers des contrats à remboursement des coûts, et les projets de restauration du patrimoine à Diriyah et AlUla stimulent la demande d'expertise spécialisée en conservation.

Principaux Enseignements du Rapport

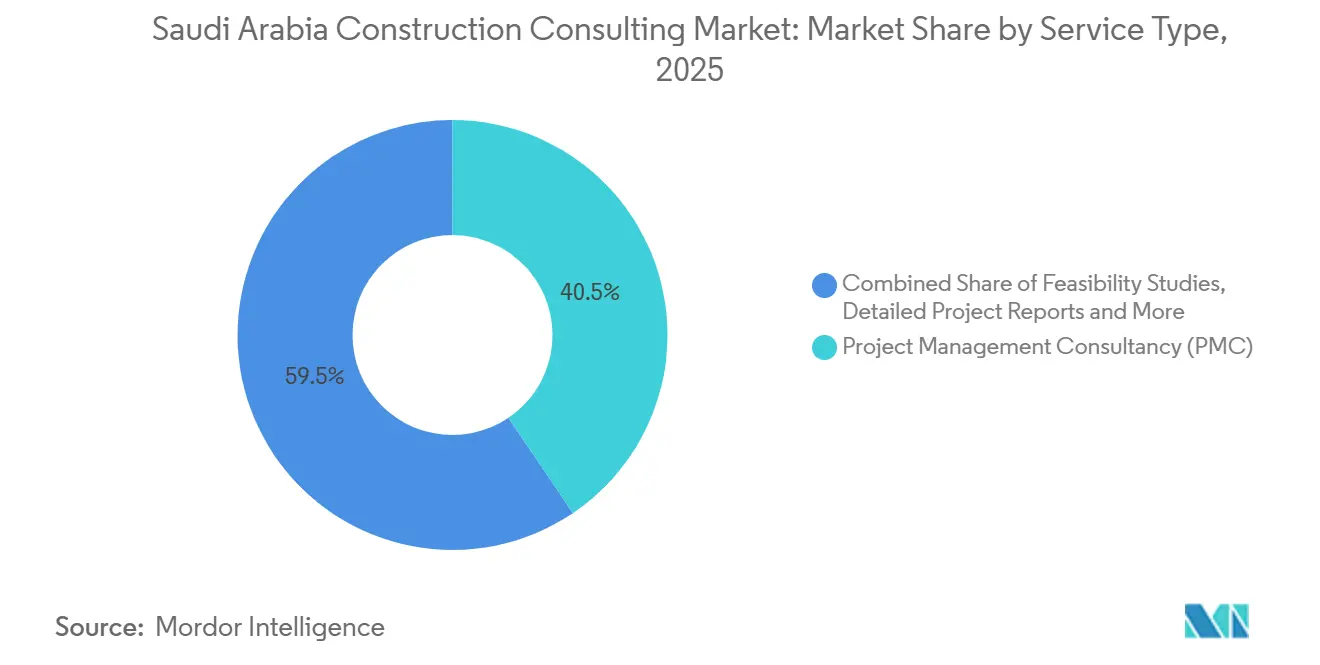

- Par type de service, le conseil en gestion de projet a capturé 40,54 % de la part du marché de la consultation en construction en Arabie Saoudite en 2025 ; la planification directrice et les autres services devraient croître à un TCAC de 8,25 % entre 2026 et 2031.

- Par secteur, les infrastructures et les travaux de génie civil représentaient 40,5 % du marché de la consultation en construction en Arabie Saoudite en 2025, tandis que les missions résidentielles progressent à un TCAC de 7,98 % jusqu'en 2031.

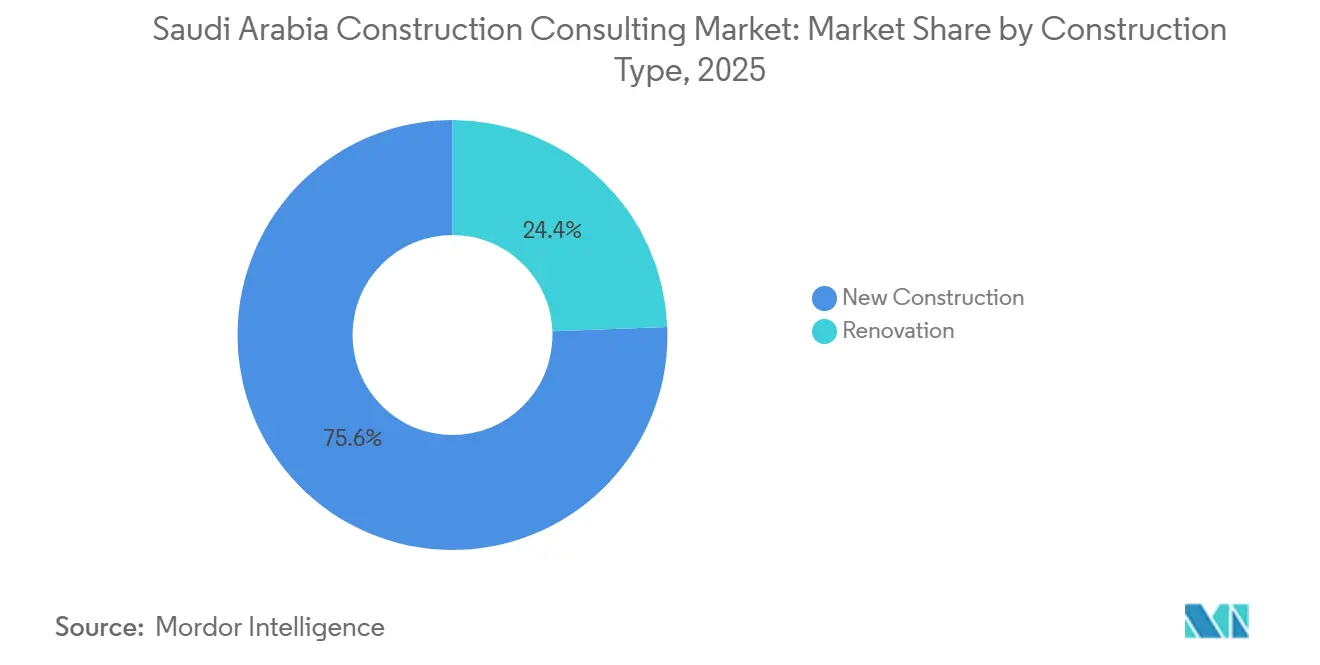

- Par type de construction, les travaux de construction neuve représentaient 75,6 % de la part du marché de la consultation en construction en Arabie Saoudite en 2025 ; la consultation en rénovation devrait se développer à un TCAC de 8,5 % sur la période 2026-2031.

- Par source d'investissement, les commanditaires privés représentaient 75,69 % des dépenses de 2025, tandis que le conseil PPP du secteur public devrait croître à un TCAC de 8,8 % jusqu'en 2031.

- Par géographie, Riyad a dominé le marché de la consultation en construction en Arabie Saoudite avec 39,60 % de la part de marché en 2025 ; le reste de l'Arabie Saoudite est en voie d'atteindre un TCAC de 7,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Consultation en Construction en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Portefeuille de gigaprojets de 600 milliards USD | +2.1% | Riyad, NEOM, Qiddiya, AlUla, Mer Rouge | Long terme (≥ 4 ans) |

| Privatisation accélérée et modèle PPP | +1.8% | Riyad, Djeddah, Dammam | Moyen terme (2 à 4 ans) |

| Mandats de jumeaux numériques sur les actifs phares | +1.4% | NEOM, Mer Rouge, Métro de Riyad | Moyen terme (2 à 4 ans) |

| Quotas obligatoires de saoudisation | +1.0% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption du Code de Construction Écologique (SBC 601) | +0.9% | Grandes villes | Court terme (≤ 2 ans) |

| Construction modulaire pour la logistique en milieu désertique | +0.8% | NEOM, Mer Rouge, Province Orientale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Portefeuille de Gigaprojets de 600 Milliards USD dans le Cadre de Vision 2030

L'Arabie Saoudite avance un programme de méga-développements de 600 milliards USD, mené par NEOM, Qiddiya City, la destination Mer Rouge, Diriyah Gate et les vastes programmes de logements ROSHN. Chaque projet nécessite des niveaux superposés de faisabilité, de conception, de maîtrise des coûts et de supervision des risques que seuls des consultants expérimentés peuvent fournir. Même après que NEOM a réduit The Line à un pilote de 2,4 kilomètres, les dépenses ont été réorientées vers l'île de luxe de Sindalah, le complexe industriel d'Oxagon et la station de montagne de Trojena, préservant ainsi le volume de conseil[1]NEOM, "Annonce de Restructuration 2025," neom.com . Les lots de stades, de parcs à thème et d'infrastructures à Qiddiya, ainsi que la restauration du patrimoine à Diriyah, ajoutent des rôles spécialisés en acoustique, ingénierie des attractions et conservation. Alors que les prêteurs insistent sur une supervision rigoureuse, le portefeuille garantit une visibilité des revenus à long terme pour les entreprises capables de mobiliser des équipes multidisciplinaires.

La Privatisation Accélérée et le Modèle PPP Ouvrent des Opportunités de Conseil

La Stratégie nationale de privatisation de janvier 2026 vise 64 milliards USD de capitaux privés et plus de 220 contrats PPP d'ici 2030, transformant ce qui étaient autrefois des appels d'offres de travaux civils gouvernementaux en concessions bancables[2]Centre National de Privatisation, "Stratégie de Privatisation 2026," ncp.gov.sa . Les consultants sont désormais recrutés pour structurer les transactions, élaborer des modèles financiers et agir en tant qu'ingénieurs des prêteurs sur des projets de dessalement, de rail interurbain et d'aéroports. Parmi les exemples figurent le Projet Indépendant d'Eau et d'Énergie de Yanbu 4 d'une valeur de 5,5 milliards USD et l'usine Jubail 3B d'une valeur de 1,8 milliard USD, chacun nécessitant une diligence technique sur les technologies d'osmose inverse et les mécanismes d'indexation tarifaire[3]ACWA Power, "Attribution du PIEI Yanbu 4," acwapower.com . Étant donné que les contrats de concession relèvent des règles de location IFRS 16 et des exigences de divulgation de l'Autorité des Marchés de Capitaux Saoudienne, les conseillers maîtrisant la finance et la réglementation bénéficient d'un avantage concurrentiel évident.

Mandats de Jumeaux Numériques sur les Actifs de NEOM et de la Mer Rouge

NEOM a lancé la plateforme XVRS d'un milliard USD en mars 2026, fusionnant la maquette numérique (BIM), l'Internet des Objets (IoT) et l'analyse par intelligence artificielle (IA) dans un environnement de jumeau numérique en temps réel pour ses clusters insulaires, industriels et montagneux. Les 16 hôtels préfabriqués de Red Sea Global fonctionnent également avec des jumeaux hébergés dans le nuage qui automatisent la détection des conflits et la maintenance prédictive. Les maîtres d'ouvrage exigent désormais la conformité à la norme ISO 19650 et des protocoles de cybersécurité alignés sur les normes de Saudi Aramco, obligeant les consultants à investir dans des licences BIM d'entreprise et une couverture de responsabilité cyber à six chiffres. Cette prime technologique oriente les parts de marché vers des entreprises telles que AECOM, AtkinsRéalis et WSP, capables d'absorber les coûts informatiques initiaux.

Les Quotas Obligatoires de Saoudisation Accroissent la Demande de Développement des Talents

Les nouvelles règles du travail, en vigueur à partir de juin 2026, portent la participation des ressortissants saoudiens à 30 % dans l'ingénierie et à 70 % dans les achats. Les entreprises qui ne se conforment pas risquent la suspension des permis de la plateforme Balady, ce qui fait croître la demande de conseil en conception organisationnelle, en formation et en planification des effectifs. Des initiatives telles que la KEO Academy et des partenariats académiques avec l'Université du Roi Fahd orientent les jeunes diplômés vers des rôles liés à la maquette numérique (BIM), mais le décalage de compétences de trois ans alimente une hausse des salaires à court terme. Les cabinets de conseil internationaux forment des coentreprises ou acquièrent des acteurs locaux, comme en témoigne l'acquisition d'Omrania par Egis en mars 2026, afin de sécuriser les talents arabophones et de protéger leurs marges bénéficiaires.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de consultants de premier rang arabophones | -0.7% | À l'échelle nationale, plus aiguë dans les projets patrimoniaux | Court terme (≤ 2 ans) |

| Volatilité des prix des matériaux de construction | -0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Fragmentation des procédures d'autorisation hors de Riyad | -0.4% | Villes secondaires | Moyen terme (2 à 4 ans) |

| Exposition à la responsabilité cyber sur la maquette numérique (BIM) en nuage | -0.3% | Entreprises de 50 à 200 employés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Consultants de Premier Rang Arabophones

Les grands projets nécessitent des ingénieurs bilingues pour obtenir les approbations municipales, mais le vivier de talents est restreint. Les tarifs journaliers des chefs de projet seniors arabophones dépassent désormais de 30 à 40 % les références mondiales, comprimant les marges sur les contrats de conseil en gestion de projet à prix fixe. Les travaux patrimoniaux à Diriyah et AlUla, où les soumissions doivent être rédigées en arabe, amplifient la pénurie et oriente les attributions vers les entreprises nationales. Les acteurs internationaux s'empressent de créer des académies linguistiques internes ou de racheter des structures locales, comme Egis l'a fait avec Omrania. Néanmoins, les compétences prennent des années à se développer, maintenant la pénurie d'offre en place jusqu'en 2028 au moins.

Volatilité des Prix des Matériaux de Construction

Le diesel a bondi de 27,3 % en glissement annuel en juillet 2025, faisant grimper les coûts de fret, de ciment et d'acier au-delà des provisions intégrées dans les anciens modèles de faisabilité. Les barres d'armature ont atteint 584 USD la tonne en janvier 2026, tandis que le béton prêt à l'emploi a dépassé 58 USD le mètre cube, obligeant les consultants à recalculer les scénarios de métrés et d'escalade trimestriellement. Les soumissionnaires PPP négocient des clauses de répercussion des coûts, mais les maîtres d'ouvrage publics préfèrent les conceptions à prix forfaitaire, exposant les conseillers aux cycles des matières premières qu'ils ne peuvent pas couvrir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Conseil en Gestion de Projet Domine, la Planification Directrice s'Accélère

Le conseil en gestion de projet détenait 40,54 % de la part du marché de la consultation en construction en Arabie Saoudite en 2025, reflétant la préférence des maîtres d'ouvrage pour une responsabilité unique sur des projets de plusieurs milliards de dollars. La supervision par AECOM du plan directeur de New Murabba et du Parc du Roi Salman illustre le contrôle intégré des coûts, des délais et des risques sur des chaînes d'approvisionnement étendues. En aval de la chaîne de valeur, les études de faisabilité restent essentielles pour les prêteurs PPP, comme le montrent les concessions eau-énergie d'ACWA Power.

La planification directrice et les autres services devraient afficher le TCAC le plus élevé de 8,25 % jusqu'en 2031, à mesure que les plans de nouvelles villes tels que Qiddiya, AlUla et les communautés ROSHN passent du concept à l'exécution par phases. Ces missions combinent la programmation de l'utilisation des terres, la modélisation de la mobilité et le dimensionnement des corridors de services publics, et s'étendent souvent sur 10 à 15 ans, fidélisant les conseillers pour les lots de conception ultérieurs. Étant donné que les codes environnementaux et les contraintes patrimoniales sont intégrés dès le début, les planificateurs qui combinent des compétences environnementales, archéologiques et de parties prenantes sont bien positionnés pour des attributions répétées.

Par Secteur : L'Infrastructure Domine, le Résidentiel Progresse Fortement

Les infrastructures et les travaux de génie civil représentaient 40,5 % du marché de la consultation en construction en Arabie Saoudite en 2025, portés par des mégaprojets tels que la Ligne 7 du Métro de Riyad et l'Aéroport International du Roi Salman d'une valeur de 8 milliards USD. Les projets de transport, d'énergie et de dessalement nécessitent des ingénieurs spécialisés en tunnelisation, en systèmes et en services publics, couvrant souvent des missions sur plus d'une décennie.

La consultation résidentielle est le segment à la croissance la plus rapide, avec un TCAC de 7,98 % jusqu'en 2031, alors que ROSHN, soutenu par le Fonds d'Investissement Public, accélère la livraison de plus de 150 000 logements à l'échelle nationale. Le lancement d'ALAROUS en avril 2026 et le début des travaux d'ALMANAR plus tard la même année ont chacun déclenché des lots de plan directeur, de géotechnique et d'ingénierie de la valeur d'une valeur de 5 à 10 millions USD chacun. Les mandats d'efficacité énergétique en vertu du SBC 601 et la fabrication hors site à grande échelle incitent les conseillers à intégrer des modèles énergétiques BIM et des études de coûts modulaires dans leur périmètre de mission.

Par Type de Construction : La Construction Neuve Domine, la Rénovation Progresse

La construction neuve représentait 75,6 % des dépenses de 2025, grâce aux actifs en terrain vierge à NEOM, en Mer Rouge et aux importants investissements dans les centres de données. Pourtant, la rénovation et la réutilisation adaptative devraient progresser plus rapidement à un TCAC de 8,5 %, portées par les réhabilitations patrimoniales pilotées par l'UNESCO à Diriyah et AlUla. Les consultants versés dans les essais non destructifs, les renforcements parasismiques et la surveillance du microclimat sont en nombre insuffisant, leur permettant de pratiquer des tarifs journaliers premium.

Les rénovations énergétiques dans le cadre du SBC 601, ainsi que les conversions de bureaux en logements dans les tours plus anciennes de Riyad et de Djeddah, élargissent encore la charge de travail. Les propriétaires confrontés aux droits de douane à l'exportation liés au Mécanisme d'Ajustement Carbone aux Frontières (MACF) recherchent également des feuilles de route de réduction carbone pour les usines existantes, étendant l'empreinte de conseil aux sites industriels en reconversion.

Par Source d'Investissement : Le Capital Privé Reste en Tête, les PPP Publics s'Accélèrent

Les commanditaires privés ont représenté 75,69 % des dépenses de 2025, principalement via des filiales du Fonds d'Investissement Public telles que NEOM et Qiddiya, ainsi que des centres de données hyperscale d'Hexagon et HUMAIN. Ces clients valorisent la rapidité d'exécution et attribuent souvent des contrats de conception-construction ou de gestion de la construction (EPCM) permettant aux consultants de percevoir des honoraires de performance plus élevés.

Le conseil PPP du secteur public est le segment à la croissance la plus rapide, avec un TCAC de 8,8 % jusqu'en 2031. Le portail guichet unique du Centre National de Privatisation répertorie plus de 220 concessions potentielles, chacune nécessitant une certification indépendante, une modélisation de la demande et une supervision de la préparation à l'exploitation et à la maintenance. Les entreprises combinant des compétences juridiques, financières et techniques sous un même toit remportent des places sur des panels-cadres pouvant s'étendre sur la prochaine décennie.

Analyse Géographique

Riyad représentait 39,60 % des revenus de conseil de 2025, ancré par des missions emblématiques telles que New Murabba, le Parc du Roi Salman de 13,4 kilomètres carrés, et les extensions en cours du métro et de l'aéroport. Le flux de travail continu couvrant la conception, la supervision et la planification opérationnelle fait de la capitale un pôle stable pour les équipes multidisciplinaires et soutient une tarification premium sur les contrats à long terme.

Le développement de Djeddah axé sur le port et le tourisme soutient une demande régulière pour les aéroports, les fronts de mer et le patrimoine. L'extension du Terminal 1 de l'Aéroport International du Roi Abdulaziz s'est achevée fin 2026, tandis qu'un futur Terminal 2 maintient les équipes de conception préliminaire occupées. Les logements côtiers à ALAROUS et le commerce en front de canal à MARAFY génèrent des rôles de niche en ingénierie marine et des marées que peu de consultants de l'intérieur des terres peuvent assurer.

Le reste de l'Arabie Saoudite devrait croître à un TCAC de 7,95 % jusqu'en 2031, porté par le programme culturel et touristique d'AlUla de 32 milliards USD et la ville de divertissement de Qiddiya de 53 milliards USD. Ces régions s'appuient fortement sur des spécialistes en archéologie, sciences de l'environnement, simulation de foules et intégration d'attractions de parcs à thème. Étant donné que la logistique et les infrastructures sont moins matures qu'à Riyad ou Djeddah, les consultants capables de coordonner les chaînes d'approvisionnement, les logements des travailleurs et les services publics acquièrent un avantage concurrentiel décisif.

Paysage Concurrentiel

Les grands acteurs mondiaux AECOM, AtkinsRéalis, Dar Al-Handasah, WSP et Egis contrôlent environ la moitié de la supervision des gigaprojets grâce à des suites BIM certifiées ISO 19650, des équipes de livraison transfrontalières disponibles 24h/24 et 7j/7, et de solides références auprès des prêteurs. Les acteurs nationaux tels que Saudconsult et Zuhair Fayez captent les projets de niveau intermédiaire où la maîtrise de l'arabe et des honoraires plus bas l'emportent sur les capacités numériques avancées.

Les mouvements stratégiques depuis 2025 comprennent la coentreprise AECOM-Jacobs sur The Mukaab, le cadre de 25 aéroports de Mott MacDonald, et l'acquisition d'Omrania par Egis en mars 2026, qui a ajouté 700 employés arabophones et renforcé la couverture patrimoniale. Les entreprises internationales s'associent régulièrement à des architectes locaux de grade A pour satisfaire aux quotas de saoudisation et aux exigences de pré-qualification Balady. Dans le même temps, les acteurs de taille intermédiaire poursuivent des alliances BIM en marque blanche avec Autodesk et Bentley pour rester compétitifs.

La disruption technologique oriente progressivement les périmètres de conception banalisés vers l'automatisation par intelligence artificielle. La plateforme XVRS de NEOM et les jumeaux numériques des hôtels modulaires de Red Sea Global réduisent les heures de dessin traditionnelles de plusieurs dizaines de pourcents, obligeant les consultants à se repositionner vers des domaines à plus forte valeur ajoutée tels que l'analyse des risques, l'assurance ESG et la gestion des parties prenantes. Les entreprises prêtes à financer la cybersécurité, des centres de données certifiés ISO 27001 et le développement continu des talents sont les mieux placées pour défendre leurs parts face aux perturbateurs numériques et aux entrants régionaux à faibles coûts.

Leaders du Secteur de la Consultation en Construction en Arabie Saoudite

AtkinsRéalis (Atkins Middle East)

AECOM Arabia

WSP Middle East

Dar Al Handasah Consultants

Zuhair Fayez Partnership

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : AECOM a remporté le contrat de conseil en gestion de projet pour la pièce maîtresse Mukaab de 400 mètres de New Murabba.

- Mars 2026 : NEOM a dévoilé la plateforme de jumeau numérique XVRS d'un milliard USD intégrant la maquette numérique (BIM), l'Internet des Objets (IoT) et l'analyse par intelligence artificielle (IA).

- Mars 2026 : MIS a attribué un contrat EPC de centre de données IA de 501 millions USD pour HUMAIN à Riyad.

- Janvier 2026 : La Stratégie nationale de privatisation a fixé un objectif de 64 milliards USD avec plus de 220 opportunités PPP.

Périmètre du Rapport sur le Marché de la Consultation en Construction en Arabie Saoudite

| Conseil en Gestion de Projet (CGP) |

| Études de Faisabilité |

| Rapports de Projet Détaillés (RPD) |

| Services de Conception et d'Ingénierie |

| Planification Directrice et Autres Services |

| Résidentiel | |

| Commercial | Bureaux |

| Commerce de Détail | |

| Industrie et Logistique | |

| Centre de Données | |

| Autres - Institutionnel, Hôtellerie, etc. | |

| Infrastructure/Génie Civil | Infrastructure de Transport (Routes, Voies Ferrées, Voies Aériennes, autres) |

| Énergie et Services Publics | |

| Infrastructure Sociale | |

| Autres |

| Construction Neuve |

| Rénovation |

| Public |

| Privé |

| Riyad |

| Djeddah |

| AMM (Aire Métropolitaine de Dammam) |

| Reste de l'Arabie Saoudite |

| Par Type de Service | Conseil en Gestion de Projet (CGP) | |

| Études de Faisabilité | ||

| Rapports de Projet Détaillés (RPD) | ||

| Services de Conception et d'Ingénierie | ||

| Planification Directrice et Autres Services | ||

| Par Secteur | Résidentiel | |

| Commercial | Bureaux | |

| Commerce de Détail | ||

| Industrie et Logistique | ||

| Centre de Données | ||

| Autres - Institutionnel, Hôtellerie, etc. | ||

| Infrastructure/Génie Civil | Infrastructure de Transport (Routes, Voies Ferrées, Voies Aériennes, autres) | |

| Énergie et Services Publics | ||

| Infrastructure Sociale | ||

| Autres | ||

| Par Type de Construction | Construction Neuve | |

| Rénovation | ||

| Par Source d'Investissement | Public | |

| Privé | ||

| Par Géographie | Riyad | |

| Djeddah | ||

| AMM (Aire Métropolitaine de Dammam) | ||

| Reste de l'Arabie Saoudite | ||

Principales Questions Traitées dans le Rapport

Quelle sera la taille du marché de la consultation en construction en Arabie Saoudite d'ici 2031 ?

La taille du marché de la consultation en construction en Arabie Saoudite devrait atteindre 28,05 milliards USD d'ici 2031, avec une expansion à un TCAC de 7 % à partir de 2026.

Quel type de service détient actuellement la plus grande part du marché de la consultation en construction en Arabie Saoudite ?

Le conseil en gestion de projet représentait 40,54 % des revenus de 2025 et demeure la ligne de service dominante.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La planification directrice et les autres services devraient enregistrer le TCAC le plus élevé de 8,25 % durant la période 2026-2031, à mesure que les plans de nouvelles villes passent à l'exécution.

Quelle région du Royaume génère le plus de dépenses de conseil ?

Riyad a dominé avec 39,60 % des revenus de 2025 grâce à New Murabba, au Parc du Roi Salman, ainsi qu'aux extensions du métro et de l'aéroport.

Comment la privatisation influence-t-elle la demande de conseil ?

Plus de 220 concessions PPP ciblées par la Stratégie nationale de privatisation ouvrent de nouveaux rôles dans la structuration des transactions et l'ingénierie pour les prêteurs.

Quel impact les règles de saoudisation ont-elles sur les cabinets de conseil ?

Des quotas de localisation plus élevés, en vigueur en 2026, stimulent la demande de conseil en développement des talents et favorisent les acquisitions d'entreprises arabophones.

Dernière mise à jour de la page le: