Taille et part du marché des condominiums et appartements en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

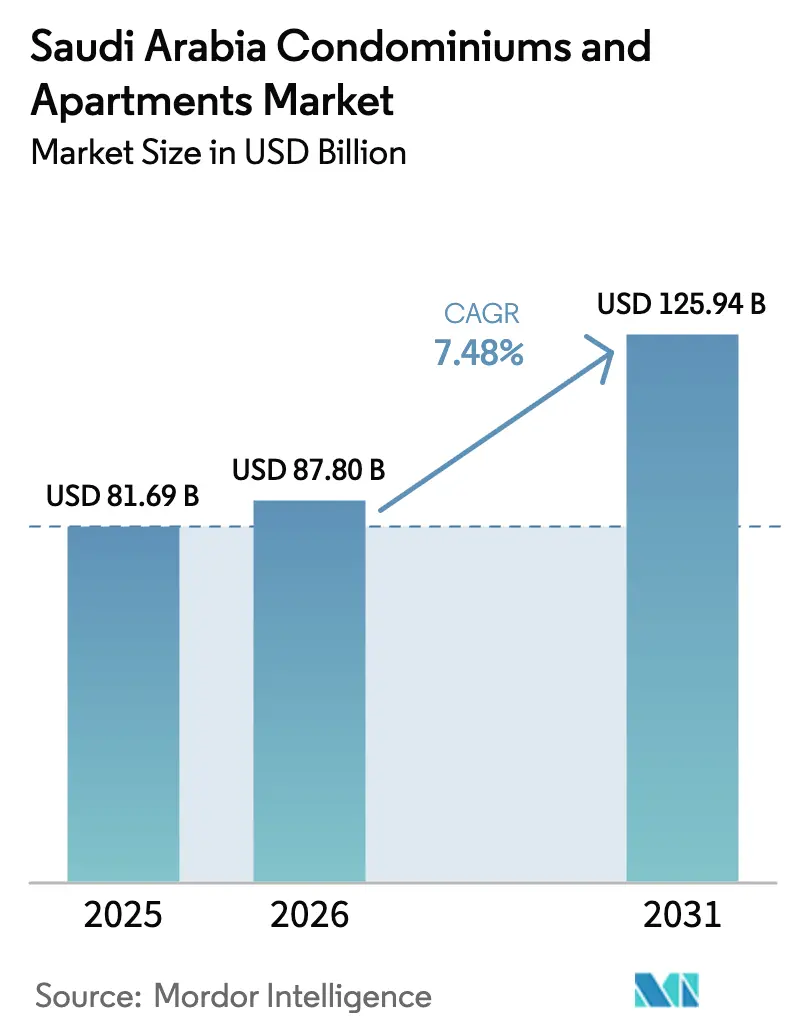

| Taille du marché de l'année de base (2025) | 81.69 Milliards de dollars |

| Taille du Marché (2026) | 87.8 Milliards de dollars |

| Taille du Marché (2031) | 125.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

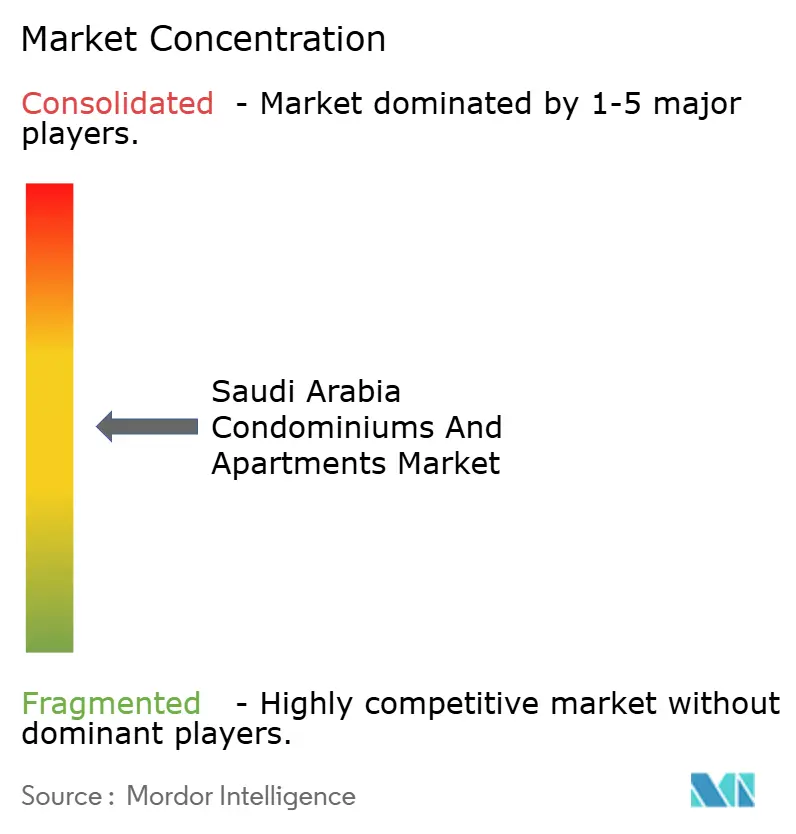

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des condominiums et appartements en Arabie Saoudite par Mordor Intelligence

La taille du marché des condominiums et appartements en Arabie Saoudite devrait croître de 81,69 milliards USD en 2025 à 87,8 milliards USD en 2026 et est prévue pour atteindre 125,94 milliards USD d'ici 2031, à un CAGR de 7,48 % sur la période 2026-2031. L'urbanisation croissante liée aux mégaprojets de la Vision 2030, le profil démographique jeune du Royaume et les prêts hypothécaires subventionnés par le gouvernement élargissent le vivier d'acheteurs potentiels. Les promoteurs accélèrent le lancement d'immeubles intelligents dotés d'équipements haut de gamme pour capter l'évolution des préférences de style de vie, tandis que les nouvelles règles d'accession à la propriété pour les étrangers devraient approfondir la base de la demande à partir de 2026. Parallèlement, l'inflation des coûts de construction et les discussions naissantes sur le contrôle des loyers créent des impératifs de gestion des coûts et de surveillance réglementaire pour les acteurs du marché. Dans l'ensemble, le marché des condominiums et appartements en Arabie Saoudite continue d'attirer des capitaux publics et privés soucieux de rendements résidentiels à long terme.

Principaux enseignements du rapport

- Par modèle commercial, les Ventes représentaient 65,40 % de la part du marché des condominiums et appartements en Arabie Saoudite en 2025 ; la Location devrait croître à un CAGR de 7,98 % jusqu'en 2031.

- Par gamme de prix, le Marché intermédiaire représentait 49,02 % du marché des condominiums et appartements en Arabie Saoudite en 2025, tandis que le segment Abordable devrait s'étendre à un CAGR de 8,11 % jusqu'en 2031.

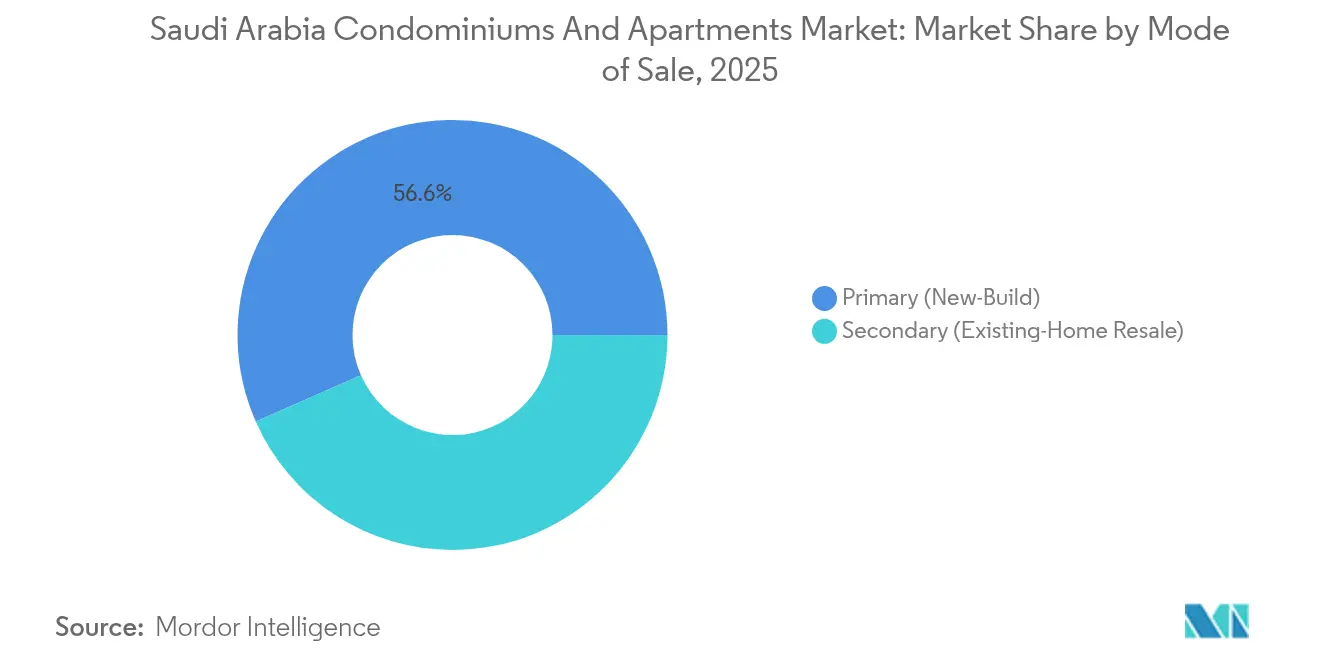

- Par mode de vente, le segment Primaire représentait 56,60 % du marché des condominiums et appartements en Arabie Saoudite en 2025 et progresse à un CAGR de 8,43 % jusqu'en 2031.

- Par géographie, Riyad détenait une part de revenus de 46,20 % en 2025 ; la Zone métropolitaine de Dammam devrait afficher le CAGR le plus rapide de 8,75 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des condominiums et appartements en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La politique d'aménagement urbain de la Vision 2030 stimule la demande de formats résidentiels à haute densité | +2.1% | National, avec des gains concentrés à Riyad, Djeddah, NEOM | Long terme (≥ 4 ans) |

| La population jeune croissante et la réduction de la taille des ménages stimulent la demande d'appartements | +1.8% | National, avec une influence plus forte dans les centres urbains | Moyen terme (2 à 4 ans) |

| Besoins croissants en logements pour les expatriés à Riyad, Djeddah et Dammam | +1.4% | Riyad, Djeddah, marchés clés de la Zone métropolitaine de Dammam | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de prêts hypothécaires et d'accession à la propriété soutenant l'accessibilité financière | +1.2% | National, avec un accent sur les primo-accédants | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les équipements modernes, les maisons intelligentes et les résidences en copropriété sécurisées | +0.9% | Segments premium à Riyad, Djeddah, émergents dans les villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développements urbains de la Vision 2030

Les gigaprojets de la Vision 2030, tels que NEOM et le Mukaab, redéfinissent l'écosystème résidentiel saoudien en créant des pôles d'emploi ancrés dans des logements à haute densité. Ces projets canalisent plus de 3 332,5 millions USD dans des actifs résidentiels à usage mixte qui normalisent les concepts de vie en hauteur, auparavant peu répandus dans le Royaume. La capacité planifiée pour des millions de nouveaux résidents à proximité de centres d'emploi à haute valeur ajoutée soutient la demande à long terme en condominiums, incitant les promoteurs à privilégier des communautés dominées par des appartements plutôt que des villas de faible hauteur. Le soutien du secteur public atténue le risque d'infrastructure et envoie un signal fort aux investisseurs privés en quête de pipelines stables. Alors que les phases de construction se chevauchent jusqu'en 2030 et au-delà, le marché des condominiums et appartements en Arabie Saoudite est bien positionné pour absorber une offre continue sans déstabiliser la stabilité des prix.

Population jeune croissante et ménages de taille réduite

Soixante et onze pour cent des Saoudiens ont moins de 35 ans, et la taille moyenne des ménages s'est réduite à 5,2 personnes, des tendances qui orientent les préférences vers des appartements compacts et bien situés. Le dividende démographique élargit le vivier d'acheteurs éligibles aux prêts hypothécaires qui privilégient la proximité des lieux de travail à la vie en banlieue. Un nombre croissant de ménages unipersonnels et à double revenu se tourne vers des appartements avec services et équipements partagés qui réduisent les coûts de fonctionnement. Les promoteurs proposant des salles de sport intégrées, des espaces de coworking et des commerces communautaires affichent une vitesse de prévente plus élevée, soulignant l'attrait du segment. La dynamique positive qui en résulte s'étend aux villes primaires et secondaires, consolidant ainsi la trajectoire de croissance du marché des condominiums et appartements en Arabie Saoudite[1]Fahad al-Dosari, « Enquête sur le logement des ménages 2024 », Autorité générale des statistiques, stats.gov.sa.

Besoins croissants en logements pour les expatriés

Plus de 200 multinationales ont obtenu des licences pour établir leur siège régional à Riyad, accélérant les afflux d'expatriés qui nécessitent des solutions de location d'appartements immédiates. Les loyers mensuels pour des appartements d'une chambre dans la capitale atteignent en moyenne 1 333 USD, et les résidences haut de gamme commandent des baux annuels supérieurs à 133 300 USD, générant des rendements attractifs pour les propriétaires. Les complexes d'appartements gérés gagnent en popularité en proposant des plateformes de location multilingues et des services groupés correspondant aux attentes des expatriés. À Djeddah et à Dammam, le rapide développement de la pétrochimie et de la logistique reflète cette tendance, incitant les propriétaires à rénover leur parc immobilier en appartements clés en main. Combinés, ces afflux donnent une impulsion à court terme au segment locatif du marché des condominiums et appartements en Arabie Saoudite.

Programmes de prêts hypothécaires soutenus par le gouvernement

La plateforme Sakani a facilité plus de 800 000 contrats de logement subventionnés, portant le taux de propriété à 63,74 % en 2024 et alimentant une demande soutenue d'appartements de gamme intermédiaire. Les plafonds prêt-à-valeur à 70 % maintiennent le risque systémique sous contrôle, tandis qu'un soutien généreux aux taux d'intérêt abaisse les barrières d'entrée pour les primo-accédants. Les produits de finance islamique élargissent l'éligibilité, attirant des emprunteurs conformes aux principes religieux dans le système formel de financement du logement. L'objectif du programme de 355 000 contrats supplémentaires d'ici 2025 équivaut à environ 41,8 milliards USD de nouveaux crédits affleurant dans l'immobilier résidentiel. En conséquence, les promoteurs calibrent leurs pipelines de lancement vers des niveaux de prix alignés sur les seuils de subvention, soutenant la croissance des volumes sur l'ensemble du marché des condominiums et appartements en Arabie Saoudite.

Analyse de l'impact des freins*

| Freins | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préférence culturelle pour les villas dans certains segments, ralentissant l'adoption des condominiums | -1.6% | Segments traditionnels à l'échelle nationale, plus marqués dans les zones périurbaines | Long terme (≥ 4 ans) |

| Coûts de construction élevés affectant la faisabilité des projets | -1.1% | National, avec une pression accrue dans les développements premium | Court terme (≤ 2 ans) |

| Retards réglementaires et d'approbation affectant les grands projets urbains | -0.8% | National, avec un impact concentré dans les mégaprojets de Riyad et de Djeddah | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence culturelle pour les villas

Une affinité profondément enracinée pour les villas individuelles tempère la demande de condominiums dans de nombreux segments axés sur les familles. Les transactions de villas représentent encore plus de la moitié des transactions résidentielles à Riyad, signalant une résistance latente à la vie en hauteur parmi les ménages plus nombreux. Les promoteurs répondent en intégrant des ensembles d'équipements de type villa, des jardins privatifs, des terrains de loisirs familiaux et de généreux parkings dans les plans directeurs des appartements. Avec le temps, les jeunes Saoudiens montrent une volonté d'échanger un terrain privé contre des installations sur place et des trajets plus courts, érodant progressivement la barrière culturelle. Néanmoins, la préférence pour les villas demeure un frein structurel au plafond ultime de pénétration du marché des condominiums et appartements en Arabie Saoudite.

Coûts de construction élevés

La volatilité des prix des matériaux et les goulots d'étranglement dans les chaînes d'approvisionnement poussent les dépenses de construction saoudiennes à 141,5 milliards USD, comprimant les marges des promoteurs, en particulier pour les projets de gamme intermédiaire sensibles aux prix. Les coûts de l'acier, du ciment et de la main-d'œuvre augmentent plus vite que les prix de vente des unités, compliquant les calculs de faisabilité. Les programmes gouvernementaux d'accélération tels qu'Etmam raccourcissent les cycles d'approbation, mais les retards de paiement dans les projets publics peuvent créer des tensions de trésorerie. Les promoteurs répondent par des techniques de construction modulaire et des contrats d'approvisionnement à long terme pour fixer les prix. Malgré ces mesures d'atténuation, une inflation soutenue des coûts peut retarder le démarrage des chantiers et ralentir les ajouts d'offre au sein du marché des condominiums et appartements en Arabie Saoudite[2]Saad al-Harbi, « Tendances des coûts de construction 2025 », Comité national du code de la construction saoudien, sbc.gov.sa.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : Prédominance des ventes et dynamique locative

Le segment des Ventes occupait 65,40 % du marché des condominiums et appartements en Arabie Saoudite en 2025, soutenu par des aspirations généralisées à la propriété immobilière et un large soutien hypothécaire. L'activité locative, bien que plus modeste, devrait s'étendre à un CAGR de 7,98 %, dépassant la croissance de la propriété au fur et à mesure que les arrivées d'expatriés s'intensifient. Les promoteurs qui s'appuient sur les ventes sur plan via le système Wafi bénéficient d'entrées de trésorerie anticipées, renforçant la liquidité des projets. À l'inverse, les propriétaires institutionnels accumulent des portefeuilles pour capter des rendements locatifs en hausse de 5 % à 8 %, diversifiant leurs revenus sur l'ensemble du marché des condominiums et appartements en Arabie Saoudite.

La pression locative est la plus visible dans le centre de Riyad, où un appartement d'une chambre dépasse 1 333 USD par mois, poussant les jeunes professionnels vers la propriété dès que les subventions hypothécaires deviennent accessibles. L'absence de plafonnement des augmentations de loyer amplifie ce mouvement, bien que les régulateurs étudient des mécanismes de plafonnement pour freiner l'inflation. À Djeddah, les quartiers premium affichent des rendements bruts de 11,7 %, cimentant l'attrait de la ville pour les investisseurs axés sur les revenus. Dans les deux modèles, des plateformes numériques transparentes telles qu'Ejar protègent les contrats de location, renforçant la confiance dans le marché et favorisant une croissance équilibrée du marché des condominiums et appartements en Arabie Saoudite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par gamme de prix : Leadership du marché intermédiaire et essor du segment abordable

Les unités de gamme intermédiaire contrôlaient 49,02 % de la valeur des transactions de 2025, correspondant au pouvoir d'achat des Saoudiens à revenus moyens et des expatriés qualifiés. Les unités dans cette tranche sont souvent proposées entre 270 000 USD et 400 000 USD et disposent d'équipements domotiques et de loisirs partagés. Étant donné que les subventions hypothécaires compensent en partie les mensualités, les taux d'absorption restent sains même lorsque les taux d'intérêt fluctuent. En conséquence, la taille du marché des condominiums et appartements en Arabie Saoudite pour les propriétés de gamme intermédiaire reste résiliente face aux fluctuations macroéconomiques.

Le logement abordable, bien que plus limité aujourd'hui, devrait croître à un CAGR de 8,11 % jusqu'en 2031, la Vision 2030 visant un taux national de propriété de 70 %. Des politiques telles que la taxe sur les terrains blancs libèrent des parcelles viabilisées à pas plus de 400 USD par mètre carré, obligeant les promoteurs à ajouter un parc de logements dont les prix s'inscrivent dans les seuils de subvention. Les communautés à revenus mixtes de ROSHN illustrent ce modèle : les appartements démarrent aux alentours de 160 000 USD tout en incluant des cours paysagères et une proximité avec les transports en commun. Ce pipeline d'offre élargit directement le marché des condominiums et appartements en Arabie Saoudite, garantissant aux ménages à revenus modestes un accès au logement formel.

Par mode de vente : L'innovation dans le segment primaire dépasse l'activité secondaire

Les transactions primaires (nouvelles constructions) représentaient 56,60 % du chiffre d'affaires 2025 et devraient progresser à un CAGR de 8,43 % jusqu'en 2031. La couverture de garantie, les certifications de construction écologique et les plans de paiement flexibles renforcent la confiance des acheteurs dans les nouveaux biens. Les promoteurs s'appuient sur la procédure accélérée Etmam pour comprimer les délais d'obtention de licences, tandis que les règles de vente sur plan du système Wafi permettent une reconnaissance anticipée des revenus. La taille du marché des condominiums et appartements en Arabie Saoudite pour les ventes primaires bénéficie ainsi d'une rotation accélérée des stocks.

Le marché secondaire reste pertinent pour les acheteurs en quête de quartiers établis ou d'une occupation immédiate. Cependant, la taxe sur les transactions immobilières de 5 % introduite en 2025 alourdit les coûts d'acquisition globaux, incitant certains ménages à privilégier les préventes où la taxe est intégrée dans le prix de lancement. À mesure que les zones d'accession à la propriété pour les étrangers s'ouvrent en 2026, les biens secondaires dans les zones désignées pourraient retrouver leur élan, mais les nouvelles offres dotées d'infrastructures intelligentes devraient capter une part plus importante de la demande internationale au sein du marché des condominiums et appartements en Arabie Saoudite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Riyad a capté 46,20 % de la valeur nationale des condominiums et appartements en 2025, portée par l'emploi dans le secteur public, les afflux de sièges sociaux de multinationales et le projet phare du Mukaab. La population de la ville est en passe d'atteindre 9,6 millions d'habitants d'ici 2030, accroissant la pression pour au moins 305 000 logements supplémentaires. Le projet SEDRA de ROSHN fournira à lui seul 30 000 logements, tandis que les loyers moyens des appartements s'établissent à 1 333 USD par mois, préservant les marges des promoteurs. En conséquence, Riyad reste l'ancre du marché des condominiums et appartements en Arabie Saoudite, même si la progression des prix fonciers pousse le développement vers des villes satellites planifiées en périphérie.

Djeddah associe le commerce en mer Rouge, le trafic de pèlerinage et son attrait en matière de style de vie pour se classer comme le deuxième marché urbain. Le projet Jeddah Central, d'une valeur de 3,33 milliards USD, ajoutera 17 000 unités organisées autour de sites culturels, rehaussant le profil du front de mer de la ville. Les quartiers premium affichent des rendements locatifs bruts supérieurs à 11 %, attirant des investisseurs en quête de diversification des revenus. La communauté ALAROUS de ROSHN regroupe 18 000 logements sur 4 millions de m², soulignant l'ampleur du développement et renforçant l'expansion du marché des condominiums et appartements en Arabie Saoudite sur la côte ouest.

La Zone métropolitaine de Dammam devrait enregistrer le CAGR le plus rapide de 8,75 % jusqu'en 2031, les grands groupes énergétiques et les clusters en aval élargissant la main-d'œuvre expatriée. Le projet ALFULWA de ROSHN près de Hofuf, couvrant 10,8 millions de m² avec 18 000 logements, témoigne de la confiance institutionnelle dans la croissance de la Province orientale. À proximité, les enclaves côtières de NEOM et la Cité économique du savoir de Médine indiquent que les villes secondaires intègrent la construction résidentielle dans des stratégies économiques plus larges. Collectivement, ces zones élargissent l'empreinte géographique du marché des condominiums et appartements en Arabie Saoudite au-delà du corridor traditionnel des trois grandes villes.

Paysage concurrentiel

ROSHN, soutenu par le gouvernement, bénéficie d'un accès privilégié au foncier et au capital, se positionnant comme chef de file dans les grandes communautés intégrant résidentiel, commerce et espaces verts. Brand Finance classe ROSHN parmi les 25 marques immobilières les plus puissantes au monde, créditant son pipeline de 200 millions de m² et ses thèmes cohérents de ville intelligente. Des acteurs privés tels que Dar Global se concentrent sur les offres premium, dont un récent projet de 234,6 millions USD ciblant les investisseurs en quête de visas de résidence premium. Parallèlement, les promoteurs nationaux nouent des partenariats — par exemple, la coentreprise Talaat Moustafa-Al Muhaidib derrière les 27 000 unités prévues de Banan City — pour partager les risques et accélérer la livraison.

La technologie est un facteur de différenciation primordial. Des projets comme Banan City intègrent 20 000 logements connectés via l'IoT, qui surveillent l'énergie, la sécurité et la logistique communautaire en temps réel, améliorant l'expérience des résidents et réduisant les coûts d'exploitation. La conformité à la mise à jour du code de la construction saoudien de 2024 et aux référentiels internationaux LEED ajoute une couche supplémentaire de différenciation concurrentielle ; les entreprises disposant de capacités d'ingénierie établies et de longs cycles d'approvisionnement progressent plus rapidement dans les processus de certification. La libéralisation attendue de l'accession à la propriété pour les étrangers en 2026 devrait intensifier la concurrence des promoteurs internationaux dotés d'une image de marque de luxe, mais les acteurs locaux bénéficiant d'une expertise en matière d'approbations locales sont bien positionnés pour défendre leur part au sein du marché des condominiums et appartements en Arabie Saoudite.

Des opportunités inexploitées persistent dans le logement abordable dans les villes secondaires, où la demande dépasse souvent l'offre même après les incitations politiques. Les promoteurs capables d'associer construction modulaire, finance verte et planification directrice à revenus mixtes devraient capter des viviers inexploités de primo-accédants. Compte tenu de la hausse des valeurs foncières dans les marchés clés, les stratégies de constitution de réserves foncières dans les zones périphériques et les partenariats public-privé façonneront la prochaine vague de croissance du marché des condominiums et appartements en Arabie Saoudite.

Leaders du secteur des condominiums et appartements en Arabie Saoudite

Kingdom Holding Company

Ewaan Global Residential

Al Ra'idah Investment Co.

SEDCO Development

Rafal Real Estate Dev.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Le Conseil des ministres saoudien a approuvé la Résolution n° M/14 autorisant les non-Saoudiens à détenir des biens résidentiels dans des zones délimitées à partir de janvier 2026, sous réserve de frais de transaction pouvant atteindre 5 %.

- Mars 2025 : L'Autorité de la Zakat, des taxes et des douanes a appliqué une taxe sur les transactions immobilières de 5 % sur les cessions et ventes sur plan, en précisant les exonérations et procédures de remboursement.

- Mars 2025 : Dar Global a révélé des acquisitions foncières d'une valeur de 234,6 millions USD pour développer des lancements résidentiels de luxe à Riyad et Djeddah.

- Mars 2024 : Talaat Moustafa Group et Al Muhaidib Group ont formé une coentreprise pour développer les 27 000 unités résidentielles de Banan City à Riyad.

Périmètre du rapport sur le marché des condominiums et appartements en Arabie Saoudite

Les condominiums et appartements sont des unités résidentielles au sein d'immeubles ou de complexes multi-unités. Les condominiums sont des unités détenues individuellement au sein d'un immeuble, tandis que les appartements sont loués à un propriétaire ou à une société de gestion immobilière. Le marché saoudien des condominiums et appartements est segmenté par type et par ville. Par type, le marché est segmenté en condominiums et appartements. Par ville, le marché est segmenté en Riyad, Djeddah, La Mecque, Zone métropolitaine de Dammam (ZMD) et Reste de l'Arabie Saoudite. Le rapport propose la taille du marché et des prévisions pour le marché saoudien des condominiums et appartements en valeur (USD) pour tous les segments susmentionnés.

| Ventes |

| Location |

| Par modèle commercial | Ventes |

| Location |

Principales questions traitées dans le rapport

Quelle est la valeur du marché des condominiums et appartements en Arabie Saoudite en 2026 ?

Le marché est évalué à 87,8 milliards USD en 2026 et devrait atteindre 125,94 milliards USD d'ici 2031.

À quel rythme le secteur croît-il ?

Le marché progresse à un CAGR de 7,48 % durant la période 2026-2031, soutenu par les programmes urbains de la Vision 2030 et les subventions hypothécaires.

Quelle ville détient la plus grande part des transactions de condominiums et appartements ?

Riyad est en tête avec 46,20 % de la valeur nationale des transactions, portée par la croissance démographique et les pipelines de mégaprojets.

Quel segment connaît la croissance la plus rapide ?

Les appartements abordables devraient croître à un CAGR de 8,11 % grâce aux politiques de libération des terrains et aux subventions au logement.

Dernière mise à jour de la page le: