Taille et part du marché des espaces de co-working aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

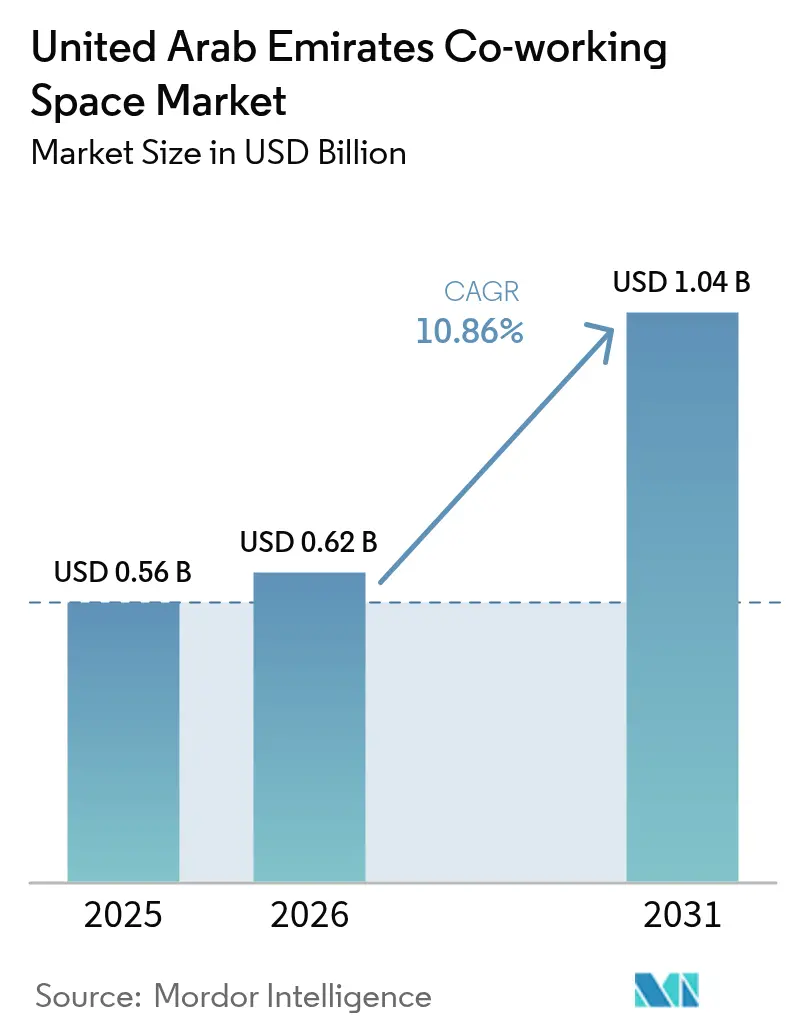

| Taille du marché de l'année de base (2025) | 0.56 Milliards de dollars |

| Taille du Marché (2026) | 0.62 Milliards de dollars |

| Taille du Marché (2031) | 1.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des espaces de co-working aux Émirats arabes unis par Mordor Intelligence

La taille du marché des espaces de co-working au bureau aux Émirats arabes unis était évaluée à 0,56 milliard USD en 2025 et devrait croître de 0,62 milliard USD en 2026 pour atteindre 1,04 milliard USD d'ici 2031, à un TCAC de 10,86 % durant la période de prévision (2026-2031). Cette solide trajectoire de croissance reflète la dynamique de diversification économique du pays, la hausse des investissements directs étrangers et un environnement politique qui considère les espaces de travail flexibles comme indispensables au dynamisme entrepreneurial. Des programmes gouvernementaux tels qu'Opération 300bn — visant à porter la contribution du PIB industriel à 81,6 milliards USD — alimentent un pipeline stable de petites et moyennes entreprises qui préfèrent les baux flexibles aux bureaux conventionnels. Les opérateurs internationaux renforcent cet élan en nouant des partenariats à faible intensité d'actifs avec des propriétaires locaux, tandis que des hubs communautaires haut de gamme s'adressent aux nomades numériques aisés attirés par le programme de Visa doré. Les loyers, bien qu'en forte hausse (22 % à Dubaï ; 11 % à Abu Dhabi), n'ont pas encore freiné la demande, mais ils provoquent une bifurcation entre les espaces pour start-ups soucieuses des coûts et les centres de niveau entreprise. Le marché des espaces de co-working au bureau aux Émirats arabes unis se trouve donc à la croisée d'une croissance rapide de la demande et d'une dynamique tarifaire en évolution, créant à la fois des opportunités et une intensité concurrentielle[1]Agence de presse des Émirats, "Les Émirats arabes unis visent à porter la contribution du PIB industriel à 300 milliards AED d'ici 2031," wam.ae.

Principaux enseignements du rapport

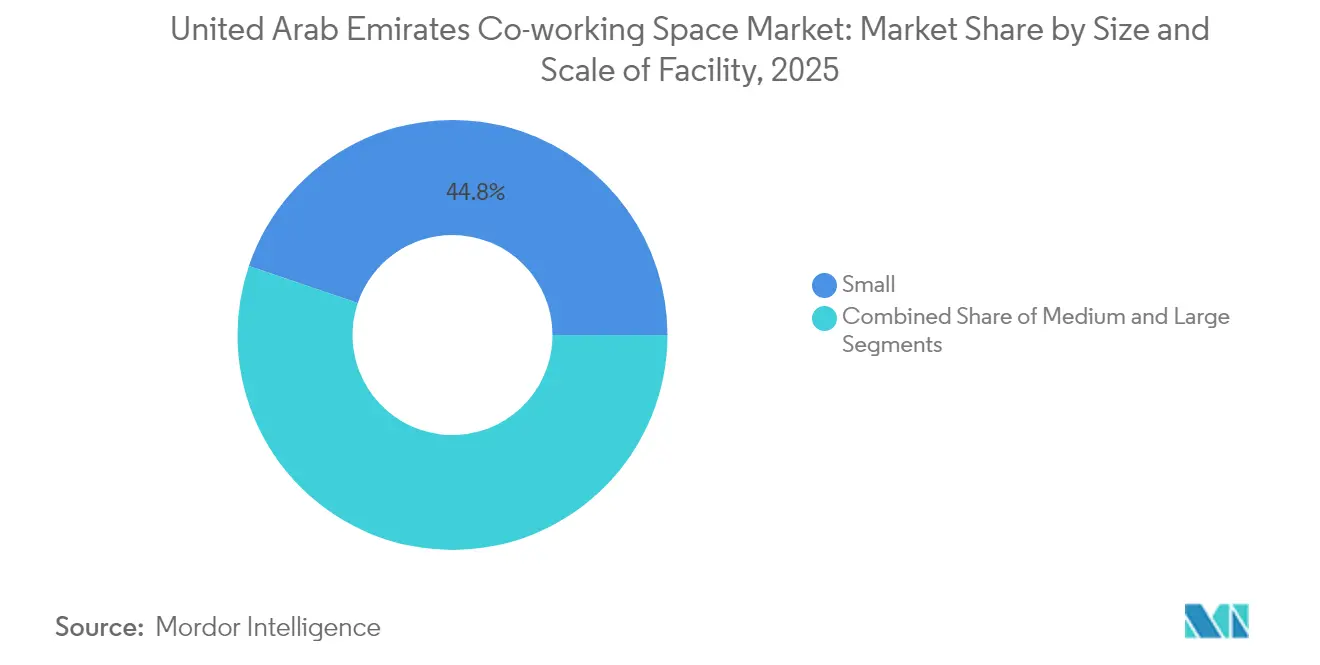

- Par taille d'installation, les petits espaces ont capté 44,80 % de la part du marché des espaces de co-working au bureau aux Émirats arabes unis en 2025, tandis que les grandes installations devraient afficher un TCAC de 11,70 % jusqu'en 2031.

- Par secteur, les technologies de l'information et les services informatiques détenaient 38,15 % de la taille du marché des espaces de co-working au bureau aux Émirats arabes unis en 2025 ; le BFSI devrait croître à un TCAC de 11,92 % jusqu'en 2031.

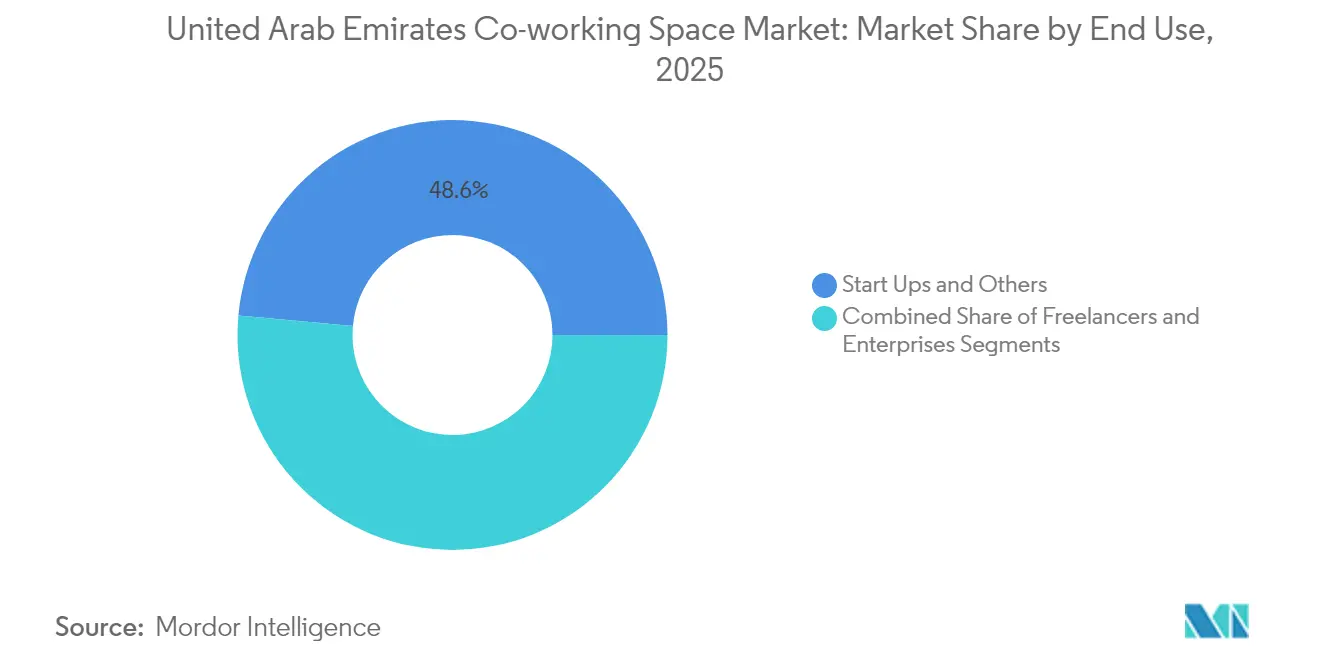

- Par utilisation finale, les start-ups représentaient 48,55 % de la part du marché des espaces de co-working au bureau aux Émirats arabes unis en 2025, tandis que les entreprises constituent le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 12,06 %.

- Par ville, Dubaï était en tête avec une part de 68,65 % du marché des espaces de co-working au bureau aux Émirats arabes unis en 2025 ; Abu Dhabi progresse à un TCAC de 12,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des espaces de co-working aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Entrepreneuriat et croissance des PME dans le cadre de la diversification | +3.1% | National, concentré à Dubaï et Abu Dhabi | Long terme (≥ 4 ans) |

| Zones franches soutenues par le gouvernement et districts d'innovation | +2.8% | Dubaï, Abu Dhabi, retombées vers Sharjah | Moyen terme (2-4 ans) |

| Expansion rapide de l'empreinte des opérateurs internationaux | +2.2% | Dubaï et Abu Dhabi, marchés principaux | Court terme (≤ 2 ans) |

| Demande des travailleurs indépendants et des start-ups pour des espaces de travail avec services | +1.9% | National, Dubaï en tête de l'adoption | Moyen terme (2-4 ans) |

| Hubs communautaires haut de gamme pour les utilisateurs à forte valeur ajoutée | +1.4% | Quartiers premium de Dubaï et Abu Dhabi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La diversification économique accélère le regroupement des services professionnels

Les Émirats arabes unis connaissent une transformation significative en diversifiant leur économie et en réduisant leur dépendance aux hydrocarbures. Alors que l'économie des Émirats arabes unis se détourne des hydrocarbures, les services de la connaissance occupent le devant de la scène. Avec « Opération 300bn » visant à soutenir 13 500 PME, on observe une hausse notable des activités juridiques, comptables et de conseil, principalement orientées vers des espaces de bureaux flexibles. Soulignant cette tendance, le Ministère de l'Investissement a signalé un montant significatif de 30,7 milliards USD d'investissements directs étrangers pour 2023, soulignant la nécessité de solides équipes de soutien locales. Il est à noter que chaque nouvelle immatriculation d'entreprise s'accompagne souvent de deux à trois prestataires de services auxiliaires, ce qui stimule davantage la demande d'espaces de travail. Avec des objectifs ambitieux fixés pour l'économie numérique — visant 20 % du PIB hors pétrole d'ici 2030 — la demande d'environnements collaboratifs et axés sur la technologie s'intensifie. Cette tendance est de bon augure pour la croissance à long terme du marché des espaces de co-working au bureau aux Émirats arabes unis.

Les zones franches soutenues par le gouvernement stimulent une croissance portée par les infrastructures

Les zones franches soutenues par le gouvernement aux Émirats arabes unis jouent un rôle central dans la stimulation d'une croissance portée par les infrastructures. Dubai Internet City et l'ADGM, deux zones franches de premier plan, ont intégré des installations de co-working dans leurs plans directeurs, offrant des solutions clés en main aux entreprises recherchant des opérations à la fois onshore et offshore. Une résolution récente du Conseil exécutif de Dubaï, la Résolution n° 11 de 2025, élargit la clientèle potentielle en permettant aux entreprises des zones franches d'obtenir des licences continentales tout en bénéficiant d'avantages fiscaux. Par ailleurs, la relocalisation de l'ADGM vers l'île d'Al Reem s'accompagne d'incitations, offrant des exonérations de frais aux premiers adoptants et réduisant ainsi leurs dépenses d'espace de travail. Ces ajustements stratégiques de politique n'attirent pas seulement les entreprises qui privilégient la transparence réglementaire et une entrée rapide sur le marché, mais établissent également un précédent à mesure que d'autres zones commencent à adopter cette approche mixte. Par conséquent, le marché des espaces de co-working au bureau aux Émirats arabes unis connaît une forte hausse de la demande, soutenue par ces initiatives approuvées par le gouvernement.

Les opérateurs internationaux s'appuient sur des modèles d'expansion à faible intensité de capital

Les marques mondiales adoptent de plus en plus des stratégies innovantes pour étendre leur présence sur des marchés concurrentiels. Les marques mondiales élargissent leur empreinte à Dubaï en s'appuyant sur des contrats de gestion et la franchise. Cette approche atténue non seulement les risques liés aux actifs immobiliers, mais capitalise également sur le taux d'occupation des bureaux impressionnant de 92 % à Dubaï. Au premier semestre 2024, IWG a inauguré 306 nouveaux sites, générant un chiffre d'affaires robuste de 2,1 milliards USD. Parallèlement, le promoteur local TECOM a engagé un investissement substantiel de 462,4 millions USD en 2024-2025, rénovant des propriétés pour répondre à la demande croissante d'espaces de co-working gérés. Avec seulement 100 000 m² de nouveaux espaces de bureaux de catégorie A devant faire leur apparition en 2025 — dont la majeure partie est déjà prélouée — ces opérateurs à faible intensité d'actifs exercent un pouvoir de négociation considérable. Cet avantage permet des déploiements rapides dans des zones à offre limitée et offre un tampon contre la hausse des coûts de location.

Les hubs communautaires haut de gamme ciblent les segments démographiques à forte valeur ajoutée

Le marché des espaces de co-working au bureau aux Émirats arabes unis connaît un glissement vers des hubs haut de gamme axés sur la communauté, ciblant des segments démographiques à forte valeur ajoutée. De nouveaux hubs centrés sur le style de vie émergent, s'adressant aux nomades numériques et aux cadres titulaires de Visas dorés. Au D/Quarters de TECOM, un bureau privé se loue 1 224 USD par mois, incluant des programmes de mentorat et des événements sectoriels. Ces hubs, souvent nichés dans des quartiers médiatiques et technologiques, intègrent harmonieusement des équipements de loisirs aux espaces de travail, favorisant l'apprentissage entre pairs. The National met en avant Dubaï et Abu Dhabi comme des destinations de choix pour les nomades exécutifs, attirant une clientèle qui valorise l'expérience plutôt que le coût. Cette tendance à la premiumisation injecte des marges plus élevées dans le marché des espaces de co-working au bureau aux Émirats arabes unis.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La tarification locative premium limite les start-ups en phase de démarrage | -1.8% | Quartiers premium de Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Pénétration limitée dans les émirats secondaires | -1.2% | Sharjah, Ajman, Ras Al Khaimah, Fujairah, UAQ | Long terme (≥ 4 ans) |

| Volatilité liée aux cycles pétroliers et commerciaux mondiaux | -0.9% | National ; secteur commercial de Dubaï le plus exposé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des loyers premium crée des barrières à l'accessibilité

La hausse des coûts de location sur le marché des bureaux aux Émirats arabes unis crée d'importants défis en matière d'accessibilité. Les loyers des bureaux à Dubaï ont bondi de 22 % en glissement annuel, tandis qu'Abu Dhabi a enregistré une hausse de 11 %. Les opérateurs de co-working font face à un choix difficile : absorber la hausse des coûts ou la répercuter sur les locataires. Alors que les entreprises en phase de démarrage bénéficient d'un impôt sur les sociétés de 0 % sur les bénéfices inférieurs à 3 millions AED, elles voient leurs budgets de plus en plus grevés par les dépenses d'espace de travail. Avec des pénuries d'offre poussant les taux d'occupation à un niveau projeté de 94 % d'ici fin 2025, les opérateurs ont de plus en plus de mal à négocier des conditions de bail favorables. En conséquence, un marché à deux vitesses se dessine : les centres haut de gamme attirent les entreprises établies, tandis que les start-ups plus modestes réduisent leur surface ou se relocalisent dans des zones moins centrales.

La concentration géographique limite la pénétration du marché

La concentration géographique des espaces de co-working aux Émirats arabes unis pose des défis à la pénétration du marché. Dubaï détient une part dominante de 69,3 % du marché des espaces de co-working au bureau aux Émirats arabes unis, Abu Dhabi sécurisant la majeure partie de la portion restante. Bien que les émirats secondaires offrent des loyers plus bas, l'absence d'écosystèmes commerciaux robustes et de connectivité internationale a freiné l'intérêt des opérateurs. Aggravant ce défi, les réglementations en matière de visa stipulent un visa pour 9 m², créant des obstacles dans les zones où les économies d'échelle sont limitées. La forte dépendance à l'égard de seulement deux villes amplifie le risque ; toute perturbation des flux commerciaux de Dubaï ou tout changement dans les dépenses du secteur public d'Abu Dhabi pourrait se répercuter sur l'ensemble du marché national. Bien que s'aventurer à Sharjah ou à Ras Al Khaimah représente une opportunité de diversification, d'importants déficits d'infrastructure restent un frein pour les acteurs majeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille et échelle d'installation : les petits espaces soutiennent le volume tandis que les grandes installations accélèrent la création de valeur

Les petites installations de co-working détenaient 44,80 % de la part du marché des espaces de co-working au bureau aux Émirats arabes unis en 2025, consolidant leur rôle de point d'entrée pour les start-ups et les travailleurs indépendants soucieux de leur budget. Leurs faibles coûts d'aménagement et leur implantation de proximité permettent un déploiement rapide, correspondant à la nature à cycle court de la création d'entreprises en phase de démarrage. Les quotas de visa liés à la taille des bureaux incitent également les micro-entreprises à opter pour des suites compactes. Les centres de taille moyenne font le lien entre simplicité et sophistication, se regroupant souvent autour des campus universitaires et des couloirs commerciaux secondaires.

Les grandes installations, bien qu'elles représentent aujourd'hui une part plus modeste, enregistrent le TCAC le plus rapide de 11,70 % jusqu'en 2031, car elles répondent aux besoins en matière d'espace de travail, de sécurité des données et d'image de marque des clients multinationaux. L'Innovation Hub Phase 3 de TECOM, ajoutant 167 000 ft² de stock premium, illustre la manière dont les promoteurs conçoivent des étages contigus abritant des zones de co-working adjacentes aux locataires principaux. À mesure que les entreprises adoptent des modèles hybrides, la demande d'environnements flexibles mais de niveau entreprise s'accroît. Ce glissement fait progresser le marché des espaces de co-working au bureau aux Émirats arabes unis vers le haut de la courbe de valeur, améliorant le revenu moyen par bureau occupé.

Par secteur : les technologies de l'information et les services informatiques restent la pierre angulaire malgré l'essor du BFSI

Le secteur des technologies de l'information et des services informatiques représentait 38,15 % de la taille du marché des espaces de co-working au bureau aux Émirats arabes unis en 2025, reflétant la feuille de route de l'économie numérique du pays et son vaste vivier de talents. Les développeurs de logiciels, les intégrateurs de services cloud et les start-ups fintech privilégient les bureaux prêts à l'emploi pouvant faire évoluer les effectifs à court préavis. Ces entreprises apprécient également la robuste infrastructure internet et la proximité des réseaux de capital-risque concentrés à Dubai Internet City.

Les locataires des services bancaires, financiers et d'assurance constituent le groupe à la croissance la plus rapide, affichant un TCAC de 11,92 % jusqu'en 2031, à mesure que le DIFC s'étend et que le bac à sable réglementaire de l'ADGM accueille des entreprises Web3. Les fournisseurs de co-working réservent désormais des étages entiers à des salles de réunion conformes aux exigences de confidentialité et à des salles de données sécurisées pour séduire ces clients. Les cabinets de services professionnels — juridiques, RH et comptables — complètent la demande à mesure que la création de PME s'accélère. Collectivement, la diversification sectorielle protège le marché des espaces de co-working au bureau aux Émirats arabes unis des chocs propres à un seul secteur.

Par utilisation finale : le noyau des start-ups soutient une adoption rapide par les entreprises

Les start-ups occupaient 48,55 % de la part du marché des espaces de co-working au bureau aux Émirats arabes unis en 2025, soutenant l'écosystème avec un flux constant de nouvelles idées et équipes. Les exonérations de frais gouvernementaux, la simplification des procédures d'octroi de licences et un fonds Web3 de 544 millions USD ont attiré des fondateurs qui valorisent la flexibilité plutôt que la superficie. Beaucoup choisissent des postes de travail plus modestes au démarrage, mais évoluent vers des suites privées au sein du même établissement, améliorant ainsi les indicateurs de fidélisation des opérateurs.

Les entreprises, cependant, connaissent la croissance la plus rapide avec un TCAC de 12,06 %, les relocalisations de multinationales suivant l'incitation fiscale de 0 % pour les entreprises éligibles en zone franche. Les entrants du Fortune 500 adoptent souvent les espaces de co-working comme bureaux de passage avant de s'engager dans des baux à long terme, testant l'adéquation au marché et la disponibilité des talents. Les travailleurs indépendants et les nomades numériques forment une niche stable, portés par des visas à long terme qui les ancrent dans les hubs de style de vie des Émirats. La diversité des utilisateurs diversifie les sources de revenus et stimule l'innovation produit sur le marché des espaces de co-working au bureau aux Émirats arabes unis.

Analyse géographique

En 2025, Dubaï détient une part significative de 68,65 % du marché des espaces de co-working au bureau aux Émirats arabes unis, soutenue par une forte connectivité aérienne, un réseau de zones franches bien développé et une activité commerciale robuste. Les taux d'occupation dépassent 92 %, tandis qu'une offre nouvelle limitée maintient des prix élevés, soulevant des préoccupations d'accessibilité pour les nouvelles entreprises. Pour répondre à la demande croissante, notamment dans les zones de Downtown et de Dubai Marina, les propriétaires forment de plus en plus des partenariats à faible intensité d'actifs avec des opérateurs mondiaux.

Abu Dhabi est un concurrent solide, avec un taux de croissance projeté de 12,18 % de TCAC jusqu'en 2031. Les politiques de l'émirat, notamment l'absence d'imposition sur les revenus éligibles, l'accent mis sur le secteur financier et l'initiative Hub71+ avec un investissement de 544 millions USD dans les actifs numériques, créent un environnement favorable aux locataires de la FinTech, du Web3 et de la fabrication avancée. Par ailleurs, la relocalisation obligatoire des entreprises vers le campus de l'île d'Al Reem de l'ADGM stimule la demande d'espaces de co-working à court et à long terme. Cette croissance planifiée diversifie l'exposition nationale et offre des avantages d'échelle aux opérateurs gérant des espaces dans les deux capitales.

Les émirats secondaires tels que Sharjah et Ras Al Khaimah représentent actuellement une part plus modeste, mais présentent un potentiel de croissance à mesure que les améliorations des infrastructures progressent. Les coûts de location plus bas de Sharjah et sa proximité avec les grandes institutions académiques attirent les start-ups créatives et axées sur la recherche. Cependant, la connectivité aérienne internationale limitée et les bases de clientèle plus réduites posent des défis à une expansion rapide. Les opérateurs entrant sur ces marchés devront mettre en œuvre des programmes communautaires adaptés et collaborer avec les autorités municipales locales pour assurer une occupation durable, contribuant ainsi au développement plus large du marché des espaces de co-working au bureau aux Émirats arabes unis.

Paysage concurrentiel

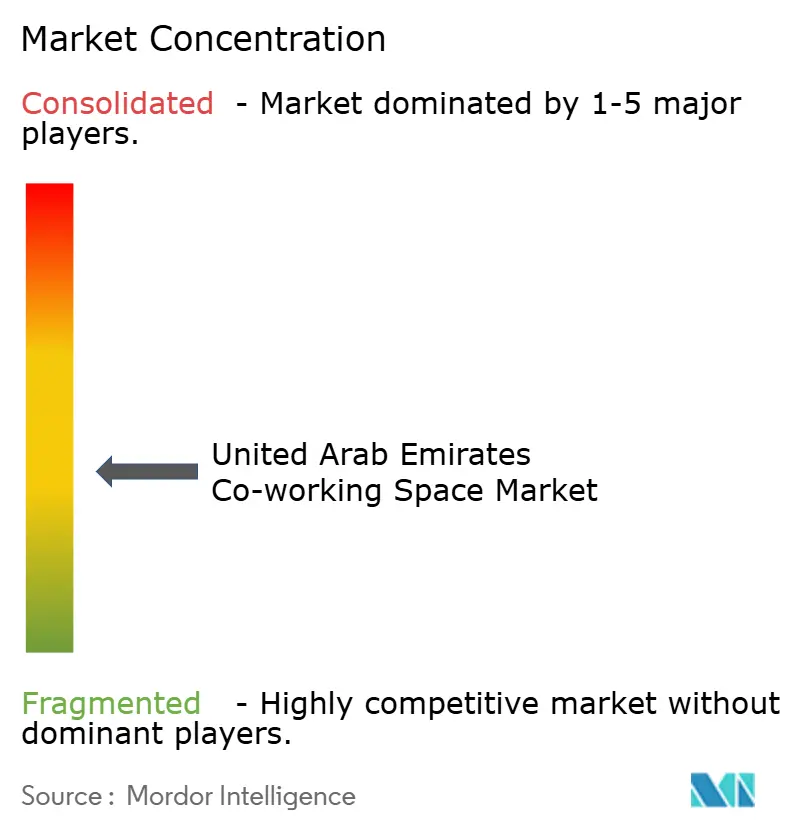

La concurrence sur le marché est modérée mais évolue progressivement vers une consolidation à mesure que les acteurs internationaux et nationaux affinent leurs stratégies. Les marques mondiales telles qu'IWG, WeWork et The Executive Centre adoptent des partenariats de gestion pour atténuer les risques liés aux actifs immobiliers. IWG, par exemple, a ajouté 306 sites au premier semestre 2024 et a enregistré un chiffre d'affaires record de 2,1 milliards USD. Les acteurs locaux comme D/Quarters de TECOM et Astrolabs s'appuient sur leur compréhension culturelle et leurs services spécialisés — tels que les bootcamps de codage et les accélérateurs fintech — pour bâtir de solides communautés de locataires.

L'intégration technologique est devenue un domaine d'intérêt clé. Les opérateurs utilisent des capteurs IoT pour l'optimisation des espaces, l'IA pour la maintenance prédictive et des applications mobiles pour offrir un accès fluide. Ces avancées s'alignent sur l'objectif des Émirats arabes unis de générer 20 % de leur PIB hors pétrole à partir de l'économie numérique d'ici 2030. Les fournisseurs qui apportent des améliorations mesurables de la productivité pour les locataires sont en mesure de justifier des tarifs premium, même lorsque les loyers augmentent.

La différenciation de niche s'accélère également. Les hubs axés sur le style de vie, dotés de zones de bien-être et de salons de réseautage, séduisent les nomades numériques à haute valeur nette, tandis que les centres dans les émirats secondaires mettent l'accent sur l'accessibilité et des cadres réglementaires assouplis. L'activité de fusions-acquisitions devrait s'intensifier à mesure que les opérateurs indépendants plus modestes se développent par la franchise ou sont rachetés par des chaînes plus importantes. À l'heure actuelle, le marché des espaces de co-working au bureau aux Émirats arabes unis offre une grande variété de formats. Cependant, à mesure que la notoriété des marques et les attentes des utilisateurs augmentent, le marché devrait connaître une consolidation à moyen terme, favorisant les opérateurs affichant de solides performances et des équipements complets[3]Département du Commerce des États-Unis, "Aperçu de la stratégie d'économie numérique des Émirats arabes unis," trade.gov.

Leaders du secteur des espaces de co-working aux Émirats arabes unis

IWG (Regus, Spaces)

WeWork

The Executive Centre

Servcorp

Astrolabs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : TECOM Group a acquis Office Park à Dubai Internet City pour 195,8 millions USD, ajoutant 370 761 ft² d'espace locatif déjà occupé à 88 % et générant plus de 16,3 millions USD de loyer annuel.

- Août 2024 : La société a annoncé un plan de dépenses de 544 millions USD couvrant de nouvelles acquisitions et l'Innovation Hub Phase 3 à Dubai Internet City d'un montant de 92,5 millions USD, tandis que deux bâtiments entièrement loués ont été sécurisés pour 114,2 millions USD, élargissant son portefeuille de 501 000 ft².

- Août 2024 : TECOM a également réservé 462,4 millions USD supplémentaires pour des projets visant à élargir son empreinte d'espaces de travail flexibles à travers les Émirats, signalant une confiance ferme dans la demande de co-working.

- Juin 2024 : Abu Dhabi Global Market a lancé Hub71+ Actifs numériques, un écosystème Web3 réglementé soutenu par plus de 2 milliards USD, comprenant un espace de co-working dédié aux start-ups cherchant à atteindre une échelle mondiale.

Périmètre du rapport sur le marché des espaces de co-working aux Émirats arabes unis

Les espaces de co-working désignent des arrangements de travail dans lesquels des personnes issues de différentes équipes et entreprises se réunissent pour travailler dans un espace partagé unique. L'espace de co-working se caractérise par des installations, des services et des outils partagés. Le partage des infrastructures de cette manière contribue à répartir le coût de gestion d'un bureau entre les membres. La taille du marché des espaces de co-working aux Émirats arabes unis indique les revenus générés par les entreprises d'espaces de co-working dans le pays.

Le rapport couvre une analyse complète des antécédents du marché des espaces de co-working aux Émirats arabes unis, qui comprend une évaluation du secteur et de sa contribution à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les développements clés et les tendances émergentes dans les segments du marché, la dynamique du marché et les statistiques clés.

Le marché des espaces de co-working aux Émirats arabes unis est segmenté par type (nouveaux espaces, extensions et chaînes), par application (technologies de l'information [TI et services informatiques], services juridiques, BFSI, conseil et autres services), utilisateur final (petites et moyennes entreprises [PME] et grandes entreprises), et géographie (Abu Dhabi, Dubaï, Sharjah et autres villes). Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour tous les segments susmentionnés.

| Petite |

| Moyenne |

| Grande |

| Technologies de l'information (TI et services informatiques) |

| BFSI (services bancaires, financiers et d'assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| Travailleurs indépendants |

| Entreprises |

| Start-ups et autres |

| Dubaï |

| Abu Dhabi |

| Sharjah |

| Autres émirats (Ajman, Ras Al Khaimah, Fujairah, UAQ) |

| Par taille et échelle d'installation | Petite |

| Moyenne | |

| Grande | |

| Par secteur | Technologies de l'information (TI et services informatiques) |

| BFSI (services bancaires, financiers et d'assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par utilisation finale | Travailleurs indépendants |

| Entreprises | |

| Start-ups et autres | |

| Par ville | Dubaï |

| Abu Dhabi | |

| Sharjah | |

| Autres émirats (Ajman, Ras Al Khaimah, Fujairah, UAQ) |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des espaces de co-working au bureau aux Émirats arabes unis ?

Le marché a atteint 0,62 milliard USD en 2026 et devrait atteindre 1,04 milliard USD d'ici 2031.

Quelle ville concentre la majorité de la demande en co-working ?

Dubaï détenait 68,65 % des espaces de co-working occupés en 2025, bénéficiant de la densité des clusters de zones franches et des volumes élevés d'immatriculation d'entreprises.

Qu'est-ce qui motive l'adoption des bureaux flexibles par les entreprises aux Émirats ?

Les multinationales valorisent le régime fiscal à 0 % pour les revenus éligibles en zone franche et utilisent les hubs de co-working pour tester le potentiel du marché avant de signer des baux à long terme.

La hausse des loyers est-elle susceptible de ralentir la croissance du secteur ?

Bien que les loyers premium aient augmenté de 22 % à Dubaï, la demande reste résiliente, incitant les opérateurs à explorer des emplacements secondaires et des modèles à faible intensité d'actifs.

Quel segment d'utilisateurs connaît la croissance la plus rapide ?

Les entreprises affichent la trajectoire la plus rapide, progressant à un TCAC de 12,06 % à mesure que les grandes sociétés intègrent les espaces flexibles dans leurs stratégies de travail hybride.

Comment les marques internationales entrent-elles sur le marché des Émirats arabes unis ?

Les opérateurs mondiaux privilégient les contrats de gestion et la franchise, permettant une montée en puissance rapide sans lourdes dépenses en capital dans un marché immobilier tendu.

Dernière mise à jour de la page le: