Taille et part du marché de l'entreposage et du stockage en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

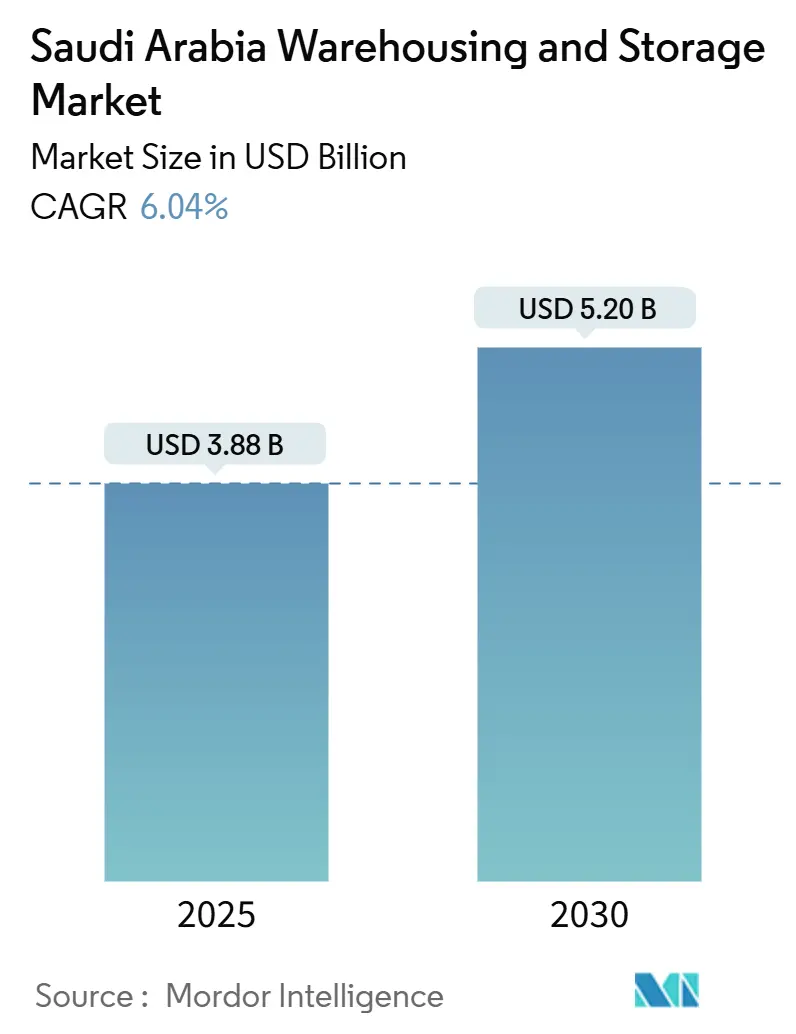

| Taille du Marché (2025) | 3.88 Milliards de dollars |

| Taille du Marché (2030) | 5.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.04% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'entreposage et du stockage en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'entreposage et du stockage en Arabie Saoudite est estimée à 3,88 milliards USD en 2025 et devrait atteindre 5,20 milliards USD d'ici 2030, à un TCAC de 6,04 % au cours de la période de prévision (2025-2030).

L'expansion est ancrée dans les réformes logistiques de la Vision 2030, le financement gouvernemental de 18 zones logistiques dédiées et la croissance à deux chiffres des transactions commerciales via mobile. L'entreposage général domine la capacité, car la plupart des fabricants et détaillants nationaux s'appuient encore sur des installations à température ambiante, mais la capacité réfrigérée se développe plus rapidement à mesure que les règles de sécurité alimentaire et de traçabilité pharmaceutique se renforcent. La libéralisation de la propriété étrangère attire des opérateurs mondiaux qui introduisent l'automatisation, la robotique et des normes de sécurité plus élevées, incitant les acteurs locaux établis à moderniser leurs installations ou à former des partenariats avec des fournisseurs de technologies. La position géographique stratégique du marché — à mi-chemin entre l'Asie, l'Europe et l'Afrique — continue de créer des opportunités multimodales à mesure que les infrastructures portuaires, routières et ferroviaires convergent autour du futur chemin de fer Landbridge de 1 390 km.

Points clés du rapport

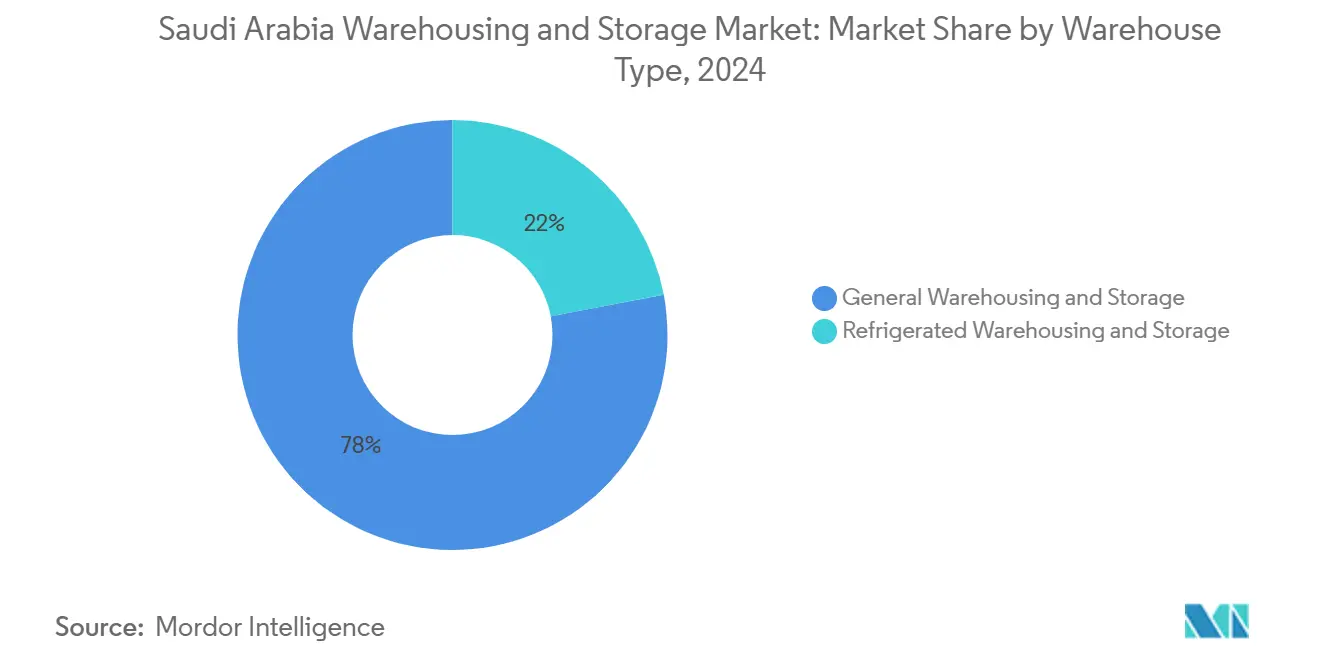

- Par type d'entrepôt, l'entreposage et le stockage général ont dominé avec 78,01 % de la part du marché de l'entreposage et du stockage en Arabie Saoudite en 2024 ; l'entreposage réfrigéré devrait afficher le TCAC le plus rapide de 6,32 % jusqu'en 2030.

- Par secteur d'utilisateur final, le segment du commerce électronique et de la vente au détail représentait 32,10 % de la taille du marché de l'entreposage et du stockage en Arabie Saoudite en 2024 et progresse à un TCAC de 6,17 % jusqu'en 2030.

Tendances et perspectives du marché de l'entreposage et du stockage en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique porté par la Vision 2030 | +1.5% | National, avec une concentration à Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Investissement gouvernemental dans les zones logistiques | +1.2% | National, avec des gains précoces dans la Province orientale, La Mecque, Riyad | Long terme (≥ 4 ans) |

| Hausse de la demande en chaîne du froid (alimentation et pharmacie) | +0.8% | National, avec un accent pharmaceutique à Riyad et alimentaire dans la Province orientale | Moyen terme (2-4 ans) |

| Expansion des réseaux organisés de produits de grande consommation et de vente au détail | +0.7% | National, avec une concentration urbaine dans les principales zones métropolitaines | Court terme (≤ 2 ans) |

| Intégration ferroviaire du Landbridge saoudien | +0.6% | Régions orientale et occidentale, reliant la mer Rouge au golfe Arabique | Long terme (≥ 4 ans) |

| Libéralisation à 100 % de la propriété étrangère | +0.5% | National, avec un accent initial sur les principaux centres économiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique porté par la Vision 2030

Les acheteurs saoudiens de moins de 35 ans adoptent le paiement mobile, propulsant les ventes en ligne bien au-delà du commerce de détail traditionnel. Les détaillants placent désormais leurs stocks dans des centres de traitement des commandes situés à moins de 30 km des zones de forte densité de population, ce qui fait évoluer les modèles d'implantation des entrepôts vers des micro-hubs et accroît la demande d'installations sous douane permettant le dédouanement préalable des importations. La Stratégie pour l'économie numérique vise à accroître les activités habilitées par la technologie d'ici 2030, de sorte que les opérateurs développent des systèmes de tri automatisé et de gestion des stocks omnicanaux pour faire face à l'afflux. Les autorités douanières facilitent les flux transfrontaliers en élargissant le dédouanement par portiques intelligents, ce qui comprime les délais de livraison et élève les références de niveau de service. L'effet global est une demande structurelle — et non conjoncturelle — d'espaces modernes sur le marché de l'entreposage et du stockage en Arabie Saoudite[1]Ministère du Commerce, "Croissance des transactions de commerce électronique 2024," mc.gov.sa.

Investissement gouvernemental dans les zones logistiques

Le Fonds de développement industriel a réservé 10 milliards SAR (2,67 milliards USD) pour 18 zones logistiques avancées intégrant la 5G, l'IoT et des guichets douaniers simplifiés. Les sites de première phase ouvrant avant 2026 affichent déjà des délais de dédouanement des marchandises de quatre heures, soit un tiers du temps d'attente dans les entrepôts traditionnels. Les parcelles de la Province orientale sont adjacentes aux complexes pétrochimiques, tandis que les parcs de Riyad utilisent des voies de raccordement ferroviaire intermodal pour réduire le kilométrage routier longue distance. Les opérateurs travaillant dans ces zones clôturées bénéficient d'une bureaucratie réduite et de tarifs d'utilité subventionnés, améliorant les taux de rendement interne des projets et orientant le marché de l'entreposage et du stockage en Arabie Saoudite vers des structures de coûts compétitives à l'échelle mondiale[2]MODON, "Initiative de développement des zones logistiques 2024," modon.gov.sa.

Hausse de la demande en chaîne du froid (alimentation et pharmacie)

La Société nationale unifiée d'approvisionnement impose une manutention à température contrôlée pour toutes les importations de soins de santé, ce qui accroît instantanément la demande d'entrepôts frigorifiques pharmaceutiques. Parallèlement, le Ministère de l'environnement, de l'eau et de l'agriculture poursuit des stocks de sécurité alimentaire pour amortir les chocs saisonniers des importations, augmentant le besoin de stockage multi-températures dans les ports côtiers et les centres de distribution intérieurs. Les transformateurs laitiers privés, les fournisseurs de viande et les distributeurs de vaccins ont financé des extensions de capacité en 2024, soutenus par des baux fonciers favorables dans les zones nouvellement construites. L'Autorité saoudienne de l'alimentation et des médicaments inspecte désormais les journaux de température en temps réel, ajoutant des coûts de conformité tout en améliorant les primes de service pour les opérateurs certifiés. Ces facteurs ancrent la croissance à long terme du sous-segment réfrigéré et congelé du marché de l'entreposage et du stockage en Arabie Saoudite[3]NUPCO, "Mandat de chaîne du froid pour les chaînes d'approvisionnement en soins de santé," nupco.com.

Expansion des réseaux organisés de produits de grande consommation et de vente au détail

Les hypermarchés alimentaires, les chaînes de discount et les franchises de mode développent leurs points de vente physiques tout en plaçant leurs stocks de commerce électronique dans des installations partagées pour réduire le risque de surstock. Les modèles de distribution consolidés remplacent les livraisons traditionnelles par les grossistes, de sorte que les détaillants exigent des services intégrés d'entreposage, de conditionnement et d'assemblage léger. Les protocoles de sécurité alimentaire mis à jour exigent une traçabilité de bout en bout, ce qui pousse les petits entrepôts à température ambiante à moderniser leurs systèmes informatiques ou à se retirer du marché. L'immobilier commercial organisé a progressé en parallèle, offrant une demande soutenue pour des centres de distribution à grande surface à Djeddah et Riyad. Par conséquent, la composition des locataires en aval se diversifie au-delà des produits pétrochimiques vers des occupants axés sur la consommation dans le marché de l'entreposage et du stockage en Arabie Saoudite[4]Banque centrale d'Arabie Saoudite, "Systèmes de paiement numérique 2024," sama.gov.sa.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés du foncier et de la construction | -0.4% | National, avec une pression aiguë dans les zones métropolitaines de Riyad et Djeddah | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en automatisation | -0.3% | National, avec des défis particuliers dans les zones industrielles de la Province orientale | Moyen terme (2-4 ans) |

| Connectivité du dernier kilomètre insuffisante au-delà des principaux hubs | -0.2% | Villes secondaires et zones rurales en dehors des principaux centres métropolitains | Moyen terme (2-4 ans) |

| Tarifs d'utilité élevés pour les entrepôts frigorifiques | -0.1% | National, avec un impact plus élevé sur les installations réfrigérées à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du foncier et de la construction

Les prix de l'acier et du béton ont augmenté en 2024, les mégaprojets absorbant les approvisionnements en vrac. La hausse des taux d'intérêt a ajouté 150 points de base aux charges d'emprunt par rapport à l'année précédente, comprimant les marges des promoteurs et réduisant les constructions spéculatives. La construction modulaire contribue à réduire le coût d'investissement par palette, mais allonge les délais d'approvisionnement, ce qui menace les calendriers des projets pour les opérateurs cherchant à sécuriser un avantage de premier entrant. La charge des coûts est la plus aiguë pour les petites entreprises, orientant le marché de l'entreposage et du stockage en Arabie Saoudite vers les acteurs disposant de capitaux importants.

Pénurie de main-d'œuvre qualifiée en automatisation

Les systèmes de navettes automatisées, les bras de tri et les installations de stockage et de récupération automatisés en grande hauteur ont dépassé les capacités de formation des techniciens locaux, obligeant les entreprises à recruter des ingénieurs expatriés à des salaires élevés. Le Fonds de développement des ressources humaines a introduit des programmes ciblés en 2024, mais la demande devrait encore tripler d'ici 2027, creusant l'écart. Les exigences de certification imposées par l'Organisation saoudienne des normes, de la métrologie et de la qualité retardent la mise en service des projets jusqu'à six mois lorsque la main-d'œuvre agréée est rare. La pénurie de main-d'œuvre limite donc la vitesse à laquelle les installations peuvent passer des flux manuels aux flux automatisés sur le marché de l'entreposage et du stockage en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : le stockage frigorifique stimule la croissance future

Les installations réfrigérées se développeront à un TCAC de 6,32 % jusqu'en 2030 — plus rapidement que l'ensemble du marché de l'entreposage et du stockage en Arabie Saoudite — en raison d'une demande soutenue en produits pharmaceutiques et denrées périssables. En revanche, l'entreposage général conserve 78,01 % de la capacité actuelle, porté par le traitement des commandes de commerce électronique et les flux de pièces de rechange industrielles. Les opérateurs d'entreposage général modernisent désormais leurs installations en ajoutant des chambres climatisées pour décrocher des contrats de débordement pharmaceutique, brouillant les frontières entre le stockage à température ambiante et le stockage frigorifique. Les mandats stricts de journaux de température de l'Autorité saoudienne de l'alimentation et des médicaments orientent les marchandises de haute valeur vers des entrepôts certifiés, accélérant les gains de parts pour les acteurs spécialisés dans la chaîne du froid. À l'horizon, le chemin de fer Landbridge raccourcira les transits mer-Golfe, augmentant le débit et renforçant le sous-segment réfrigéré de la taille du marché de l'entreposage et du stockage en Arabie Saoudite.

La conformité réglementaire différencie les rendements. Les réserves pharmaceutiques nécessitent des tampons de stocks de 90 jours, garantissant un taux d'occupation stable. Les exportateurs agricoles de dattes utilisent de nouveaux pré-refroidisseurs pour préserver la qualité lors des longs trajets vers l'Asie et l'Amérique du Nord. À mesure que les marges se compriment dans l'espace à température ambiante — où les clients exigent le conditionnement, les services à valeur ajoutée et la préparation juste-à-temps — les opérateurs se diversifient vers des niches à température contrôlée qui commandent des loyers premium. Cette transition renforce les conceptions de sites multi-produits, constituant une stratégie centrale pour les acteurs établis souhaitant conserver leur part de portefeuille sur le marché de l'entreposage et du stockage en Arabie Saoudite.

Par secteur d'utilisateur final : le commerce électronique remodèle les schémas de demande

Le commerce électronique et la vente au détail ont dominé avec 32,10 % des revenus en 2024 et croîtront de 6,17 % par an jusqu'en 2030, portés par les stratégies omnicanales et des attentes de livraison plus rapides. Les grandes plateformes louent des hubs de transbordement à proximité des centres de population pour garantir la livraison le lendemain, augmentant la demande de palettes à un rythme deux fois supérieur à celui des circuits de gros traditionnels. Les réseaux alimentaires et de boissons s'appuient sur des nœuds réfrigérés pour maintenir la durée de conservation des produits laitiers et de la volaille, mais la croissance se modère après une expansion rapide à l'ère de la pandémie. Les clients de la fabrication et de l'automobile tels que SABIC et Ma'aden adoptent la distribution régionale pour réduire les coûts de stockage, renforçant l'importance d'un stockage sécurisé et conforme.

La taille du marché de l'entreposage et du stockage en Arabie Saoudite pour les produits chimiques et les matières dangereuses s'élargit, comme l'illustre l'installation de classe 3/8 de Tristar à Dammam, qui constitue un avantage concurrentiel fondé sur une conformité stricte. Enfin, les segments de niche — pièces de rechange pour la défense, équipements d'énergie renouvelable — ajoutent une diversité de volume qui lisse les cycles d'occupation des grands campus. Les chaînes d'approvisionnement pivotent vers des formats partagés multi-locataires où les prestataires logistiques tiers gèrent les pics de stocks entre les secteurs. Ce modèle de mutualisation améliore l'utilisation de l'espace et dilue les coûts fixes, façonnant ainsi l'équilibre concurrentiel futur du marché de l'entreposage et du stockage en Arabie Saoudite.

Analyse géographique

Riyad, la Province orientale et le corridor Djeddah–La Mecque forment le triangle logistique principal. La Province orientale capte une part significative de l'empreinte existante grâce à la proximité des ports et à la concentration de la chaîne de valeur pétrochimique. Djeddah tire parti de sa connectivité avec la mer Rouge et du fret lié au tourisme religieux pour maintenir des loyers d'entrepôt élevés. Le chemin de fer Landbridge saoudien intégré comprimera le transit mer Rouge-Golfe à moins de 48 heures, redirigeant certains flux maritimes vers l'intérieur des terres et amplifiant les hubs intermodaux à Dammam et Djeddah.

Les villes secondaires telles que Tabuk et Abha attirent désormais des parcs logistiques liés à l'agriculture et à l'exploitation minière, poussant la capacité vers l'extérieur et s'alignant sur les objectifs de croissance équilibrée de la Vision 2030. La Province de la frontière nord positionne Arar comme une porte d'entrée pour le commerce avec la Jordanie et l'Irak, avec un centre logistique prévu en 2026 pour rationaliser le transport routier terrestre. Les disparités réglementaires — régimes fiscaux spéciaux à NEOM, zones à douane allégée dans la Cité économique du roi Abdallah — attirent les prestataires logistiques tiers mondiaux pour établir des sièges régionaux, renforçant l'aspiration de l'Arabie Saoudite à devenir une plaque tournante de transbordement.

Bien que 75 % de la capacité future se concentre dans six clusters nationaux, la diversification géographique reste une couverture contre l'inflation des prix fonciers et les évolutions des infrastructures. Les opérateurs qui déploient des réseaux multi-nœuds seront mieux positionnés pour s'adapter aux couloirs commerciaux en évolution et aux ajustements de politique, soutenant la compétitivité à long terme sur le marché de l'entreposage et du stockage en Arabie Saoudite.

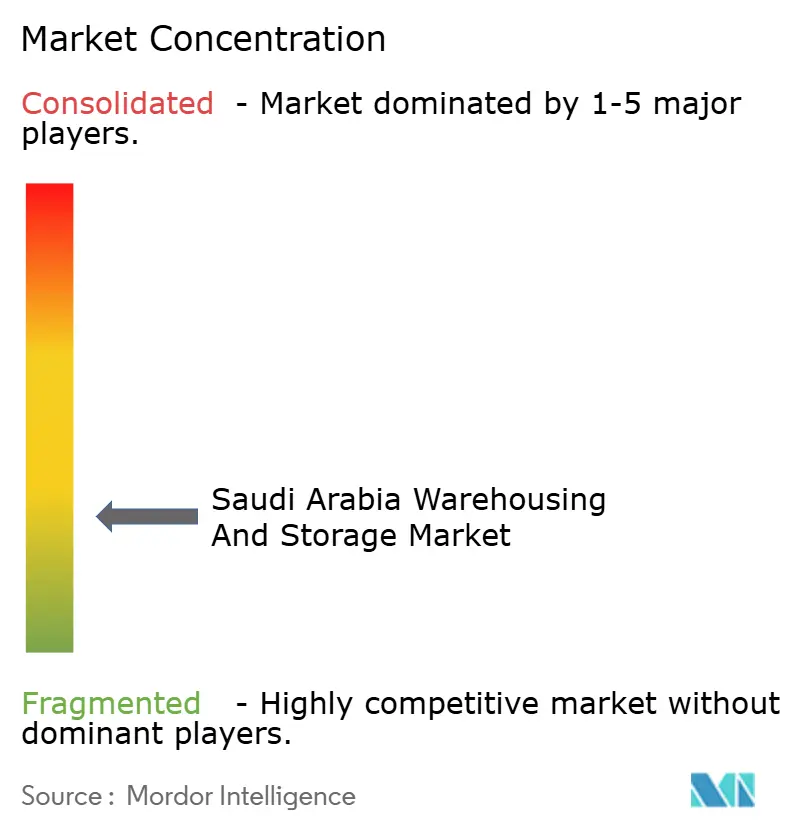

Paysage concurrentiel

Le marché de l'entreposage et du stockage en Arabie Saoudite équilibre les acteurs locaux établis et les entrants mondiaux. SAL Saudi Logistics Services et Almajdouie s'appuient sur des liens historiques avec les clients et une maîtrise réglementaire, tandis que DHL, GEODIS et Aramex font progresser l'automatisation et les procédures opérationnelles standardisées. La part de marché reste fragmentée, mais la consolidation s'accélère à mesure que les entreprises à fort capital acquièrent de plus petits entrepôts pour constituer des réseaux nationaux. Les acteurs de premier rang s'empressent de déployer des systèmes de stockage et de récupération automatisés, de la préparation robotisée et des systèmes de gestion d'entrepôt pilotés par l'IA pour augmenter la vitesse de rotation des palettes et réduire les taux d'erreur.

Les opportunités inexploitées se concentrent sur la pharmacie, les pièces automobiles et les produits chimiques dangereux, chacun exigeant des certifications qui créent des barrières à l'entrée élevées. La technologie est le nouveau rempart, où les opérateurs intégrant des capteurs IoT, des cartes numériques jumelles de cour et des installations solaires conformes aux critères environnementaux, sociaux et de gouvernance sécurisent des clients multinationaux qui valorisent la transparence des données.

Les mises à jour des normes saoudiennes font augmenter les dépenses de conformité, comprimant les marges des opérateurs manuels et accélérant les cessions au profit de concurrents mieux capitalisés. Les coentreprises internationales — telles que les partenariats de chaîne du froid Almajdouie–Maersk — illustrent des modèles hybrides alliant savoir-faire mondial et accès au marché local.

Leaders du secteur de l'entreposage et du stockage en Arabie Saoudite

SAL Saudi Logistics Services Co.

Almajdouie Logistics

DHL Group

Aramex

Al-Futtaim Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : SAL Logistics a ouvert un centre de distribution de 45 000 m² dans le parc logistique du sud de Riyad pour servir les locataires des secteurs pharmaceutique, des produits de grande consommation et du commerce électronique.

- Juin 2025 : DHL a réservé 500 millions EUR (520,8 millions USD) pour l'expansion dans le Conseil de coopération du Golfe, allouant une large part à de nouveaux entrepôts de logistique contractuelle en Arabie Saoudite.

- Avril 2025 : MAWANI et Sultan Logistics ont convenu de construire un parc logistique de 200 millions SAR (53,2 millions USD) au port du roi Abdelaziz, ajoutant 35 000 m² d'espace d'entreposage.

- Janvier 2025 : Aramex a activé un système de tri robotisé automatisé au port islamique de Djeddah, traitant jusqu'à 96 000 colis par jour.

Périmètre du rapport sur le marché de l'entreposage et du stockage en Arabie Saoudite

| Entreposage et stockage général |

| Entreposage et stockage réfrigéré |

| Commerce électronique et vente au détail |

| Alimentation et boissons |

| Fabrication et automobile |

| Santé, produits pharmaceutiques et sciences de la vie |

| Produits chimiques et matériaux spéciaux |

| Autres |

| Par type d'entrepôt | Entreposage et stockage général |

| Entreposage et stockage réfrigéré | |

| Par secteur d'utilisateur final | Commerce électronique et vente au détail |

| Alimentation et boissons | |

| Fabrication et automobile | |

| Santé, produits pharmaceutiques et sciences de la vie | |

| Produits chimiques et matériaux spéciaux | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'entreposage et du stockage en Arabie Saoudite en 2025 ?

Il est évalué à 3,88 milliards USD, avec un TCAC de 6,04 % prévu jusqu'en 2030.

Quel type d'entrepôt connaît la croissance la plus rapide ?

Les installations réfrigérées, se développant à un TCAC de 6,32 % en raison des réglementations pharmaceutiques et alimentaires.

Qu'est-ce qui attire les investissements étrangers dans les entrepôts saoudiens ?

La libéralisation à 100 % de la propriété, les zones logistiques spécialisées avec des avantages fiscaux et les ambitions d'exportation de la Vision 2030.

Quelle région enregistre la croissance de capacité à court terme la plus élevée ?

Riyad, avec un TCAC projeté de 7,1 % en raison de la demande croissante de centres de traitement des commandes.

Quels défis freinent la construction d'entrepôts ?

Les coûts élevés du foncier et de la construction, ainsi que la pénurie de techniciens qualifiés en automatisation, maintiennent les délais de nouvelles constructions serrés.

Dernière mise à jour de la page le: