Taille et Part du Marché des Communications par Satellite dans le Secteur de la Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.58 Milliards de dollars |

| Taille du Marché (2031) | 8.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Communications par Satellite dans le Secteur de la Défense par Mordor Intelligence

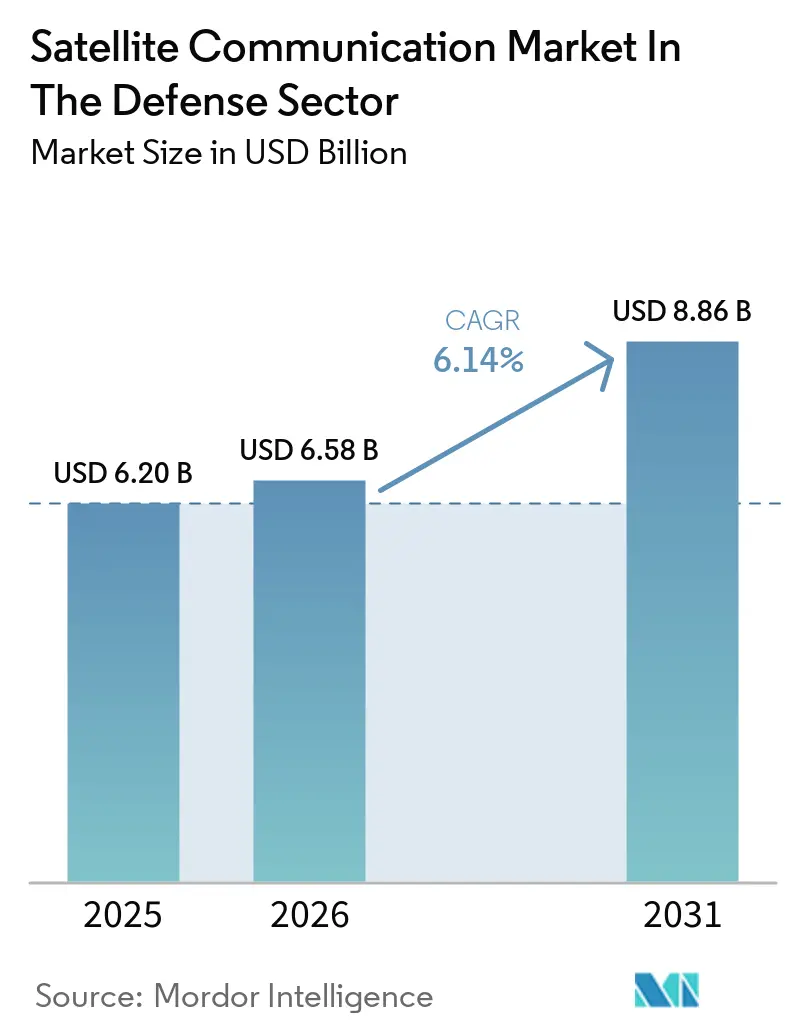

La taille du marché des communications par satellite dans le secteur de la défense devrait passer de 6,20 milliards USD en 2025 à 6,58 milliards USD en 2026 et devrait atteindre 8,86 milliards USD d'ici 2031, à un TCAC de 6,14 % sur la période 2026-2031. Les menaces persistantes liées aux attaques électroniques, aux intrusions cybernétiques et à la congestion orbitale poussent les planificateurs de la défense à s'éloigner des réseaux à orbite unique pour se tourner vers des constellations proliférées qui superposent des actifs en orbite basse, moyenne et géostationnaire afin d'assurer une couverture mondiale continue. La hausse des achats de capacités commerciales, illustrée par la progression de 40 % des dépenses commerciales en SATCOM de l'U.S. Space Force pour l'exercice fiscal 2025, démontre comment l'urgence opérationnelle prime désormais sur la minimisation des coûts. La numérisation des plateformes, les radios agiles en spectre et les liaisons laser inter-satellites élargissent encore le débit de données, tandis que les modèles de services gérés déplacent l'accent budgétaire des dépenses d'investissement vers les dépenses d'exploitation — une proposition attrayante alors que les cycles de renouvellement se raccourcissent et que les coûts de mitigation des débris augmentent.

Principaux enseignements du rapport

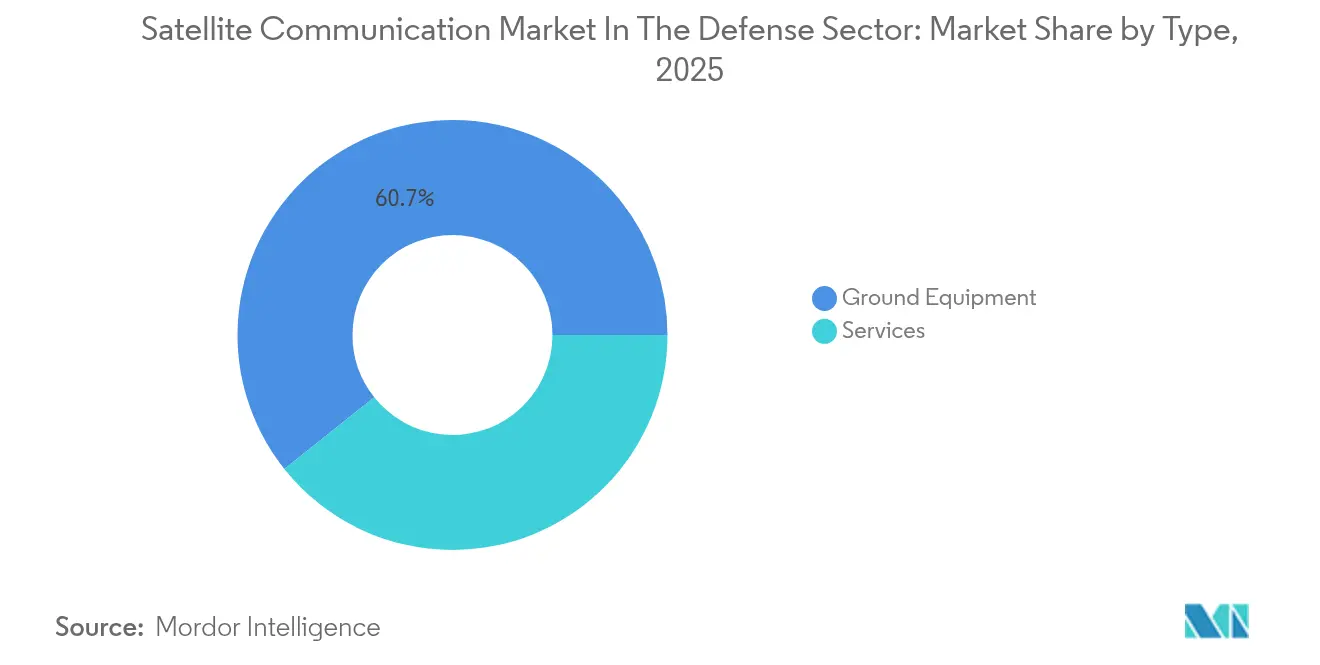

- Par type, les équipements au sol ont capté 60,70 % de la part du marché des communications par satellite dans le secteur de la défense en 2025 ; les services devraient afficher le TCAC le plus rapide, à 7,03 %, d'ici 2031.

- Par plateforme, les forces terrestres ont représenté 38,10 % de la part du marché des communications par satellite dans le secteur de la défense en 2025, tandis que les systèmes aéroportés devraient se développer à un TCAC de 6,74 % entre 2026 et 2031.

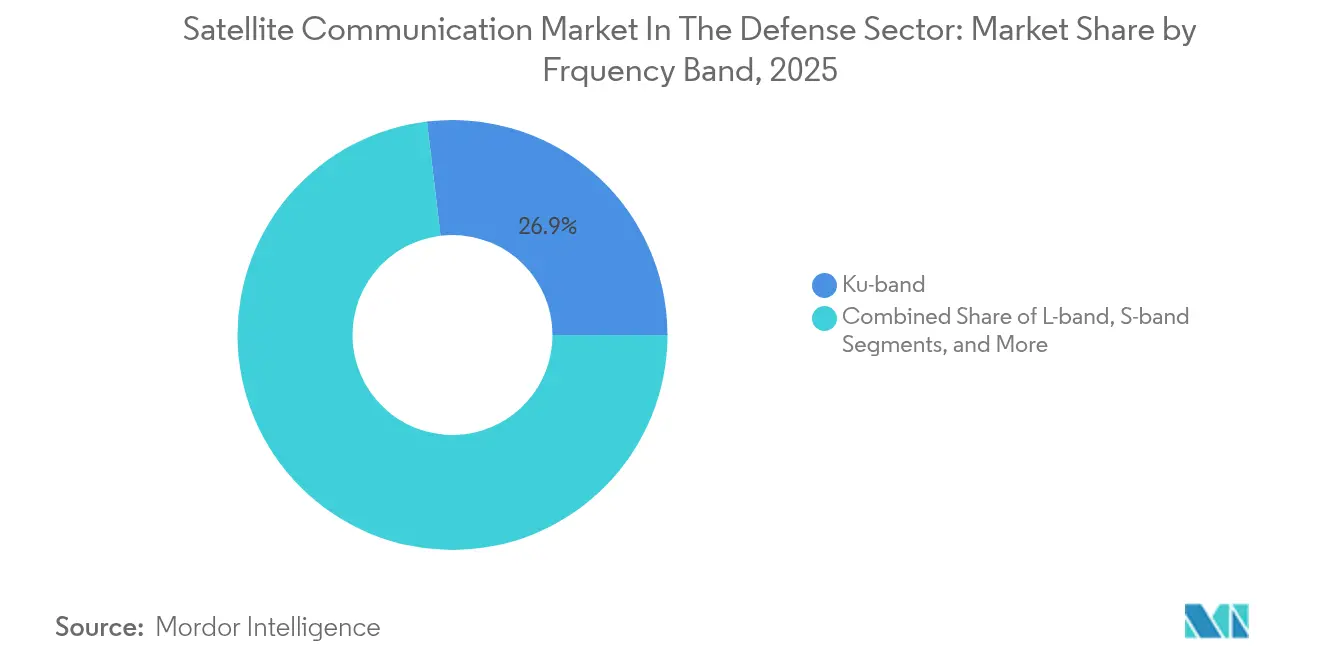

- Par fréquence, la bande Ku a conservé 26,90 % de la part du marché des communications par satellite dans le secteur de la défense en 2025 ; la bande Ka devrait connaître la croissance la plus rapide, à un TCAC de 7,88 %, d'ici 2031.

- Par application, le commandement et le contrôle a détenu 36,00 % de la part du marché des communications par satellite dans le secteur de la défense en 2025 ; le renseignement, la surveillance et la reconnaissance devraient progresser à un TCAC de 7,54 % jusqu'en 2031.

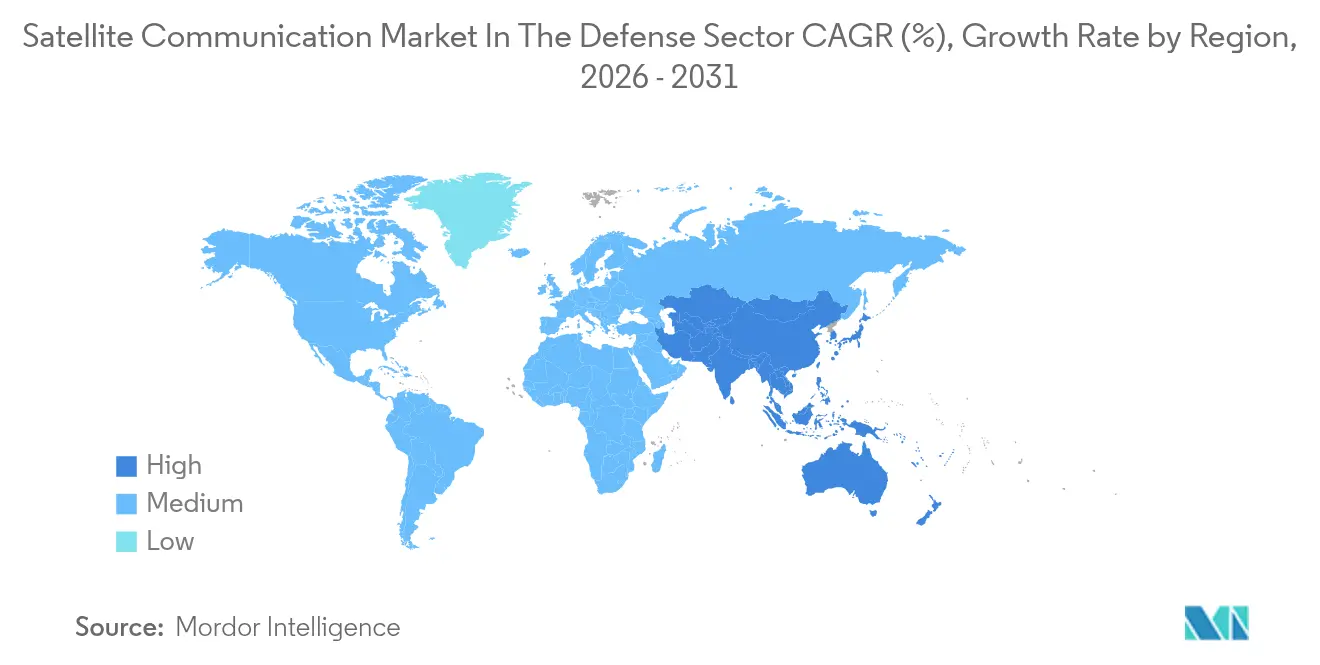

- Par région, l'Amérique du Nord a été en tête avec une part de revenus de 40,80 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 7,78 %, sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et Tendances du Marché des Communications par Satellite dans le Secteur de la Défense

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Liaisons de données en temps réel pour la guerre en réseau | +1.8% | Mondial – plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| SATCOM sécurisé pour les systèmes sans pilote | +1.5% | Mondial – adoption la plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement rapide de constellations de petits satellites | +1.2% | Mondial – mené par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Hausse des budgets de défense pour la modernisation du SATCOM | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Liaisons laser inter-satellites pour réduire la congestion RF | +0.8% | Mondial – déploiement précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration des normes 5G-NTN | +0.7% | Mondial – focus Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de liaisons de données en temps réel pour la guerre en réseau

Les opérations en réseau reposent sur une connectivité ininterrompue et à faible latence, une exigence que les architectures géostationnaires héritées peinent à satisfaire à la périphérie tactique. Le Pentagone a alloué 248 millions USD au développement de constellations résistantes au brouillage qui interconnectent des actifs en orbite basse, moyenne et géostationnaire, éliminant ainsi les points de défaillance uniques. Des terminaux multi-orbites tels que le Ka2517 de ThinKom démontrent déjà un itinérance dynamique sur le réseau MEO O3b mPOWER de SES et des superpositions GEO, maintenant les liaisons même sous interférence délibérée.[1]Space Systems Command, "Justification budgétaire commerciale SATCOM pour l'exercice 2025," spaceforce.mil L'expérience du combat en Ukraine a renforcé la valeur de la capacité commerciale en soutien des passerelles militaires, incitant à des mises à jour doctrinales qui traitent le SATCOM commercial comme un actif de première ligne plutôt que comme une redondance de dernier recours. Les radios définies par logiciel intègrent désormais une annulation adaptative afin que les forces puissent basculer vers des canaux plus propres lorsque le brouillage s'intensifie, et les algorithmes de routage au niveau de la constellation équilibrent les charges de trafic pour maintenir les plafonds de latence. À mesure que la fusion de capteurs se propage sur les plateformes, les opérateurs se tournent vers des contrats en mode service qui garantissent l'élasticité de la bande passante sans imposer de renouvellement matériel.[2]ThinKom Solutions, "Fiche technique du terminal Ka2517," thinkom.com

Prolifération des systèmes sans pilote nécessitant un SATCOM sécurisé

Les aéronefs sans pilote, les navires maritimes et les robots terrestres font monter la demande théâtrale pour des liaisons assurées au-delà de la ligne de visée. Le VSAT Hawkeye III Lite de L3Harris illustre la nouvelle génération de terminaux robustes qui acquièrent automatiquement plusieurs orbites en quelques minutes et maintiennent des flux vidéo haute définition en mouvement.[3]L3Harris Technologies, "Spécifications du VSAT Hawkeye III Lite," l3harris.com Les charges utiles dotées d'intelligence artificielle multiplient les volumes de données, contraignant à l'adoption de la bande Ka à plus haute fréquence et de liaisons croisées laser pour contenir la latence. Les antennes basse hauteur de profil MPT d'Orbit Communication Systems intègrent des unités de navigation inertielle pour l'agilité de la plateforme tout en offrant un chiffrement conforme aux normes avancées d'assurance de l'information. Parce que des liaisons non sécurisées se traduisent par des véhicules détournés, les acheteurs militaires insistent sur des couches de chiffrement à saut de fréquence et résistantes aux attaques quantiques, même pour les locations provisoires. Les opérateurs commerciaux ont répondu en créant des niveaux gouvernementaux qui réservent le spectre, renforcent la cybersécurité et fournissent des clauses de restauration prioritaire.

Déploiement rapide de constellations de petits satellites résilients

Les flottes LEO désagrégées dispersent les capacités sur des centaines de nœuds, diluant l'impact de toute défaillance d'un seul engin spatial. L'examen par l'Aerospace Corporation de l'Architecture spatiale proliférée pour les combattants de la Space Development Agency note que les tranches 0 et 1 placent plus de 500 satellites en orbites polaires et à inclinaison moyenne pour fournir des couches d'alerte aux missiles, de suivi et de communications dans le cadre de contrats à prix fixe. Les lanceurs lourds de classe Starship pourraient réduire les coûts par kilogramme de 40 à 50 %, transformant l'économie du réapprovisionnement et permettant des cycles de renouvellement annuels. La résilience découle désormais du nombre pur de nœuds combiné à un réseau maillé automatisé qui reroute autour des liaisons perdues. Les bureaux de programme favorisent donc les abonnements aux services qui garantissent des performances agrégées sur la durée de vie de la constellation, minimisant les charges logistiques liées à la maintenance en orbite ou au retrait de la flotte.

Hausse des budgets de défense alloués à la modernisation du SATCOM

Les documents budgétaires de l'OTAN détaillent un pivot vers la connectivité spatiale. L'acquisition SATCOMBw Phase 3 de l'Allemagne, d'un montant de 2,2 milliards EUR, sécurise une capacité GEO souveraine, complétée par des passerelles MEO pour la couverture arctique. Le contrat pilote de l'armée américaine avec SES pour le SATCOM en tant que service géré établit un modèle d'acquisition basé sur les résultats dans lequel les fournisseurs assument le risque du cycle de vie et maintiennent une capacité de montée en charge. L'analyse du Congressional Budget Office suggère que, bien que les coûts de lancement aient fortement baissé, les dépenses liées aux constellations exigent encore de nouveaux mécanismes de financement pour s'aligner sur les cycles d'appropriation biennaux. Les gouvernements d'Asie-Pacifique emboîtent le pas : l'Inde associe son augmentation GAGAN à une dorsale SATCOM tri-service, et le Cabinet japonais finance des mises à niveau en bande X dans le cadre de son programme Quasi-Zenith pour sécuriser les couloirs indo-pacifiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vulnérabilités aux intrusions cybernétiques et au brouillage | –1.2% | Mondial – plus élevé dans les zones contestées | Court terme (≤ 2 ans) |

| Coûts élevés d'investissement et de lancement | –0.9% | Mondial – marchés émergents sous pression | Moyen terme (2-4 ans) |

| Contraintes de mitigation des débris orbitaux | –0.6% | Mondial – plus aigu en orbite basse | Long terme (≥ 4 ans) |

| Conflit de spectre RF avec la 5G | –0.5% | Mondial – clusters urbains denses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités aux intrusions cybernétiques et au brouillage des réseaux SATCOM

Les avancées adversariales en matière de guerre électronique exposent les passages satellites prévisibles et les protocoles standardisés. Les incidents de leurrage GPS illustrent comment même de modestes émetteurs peuvent paralyser les nœuds logistiques, tandis que les passerelles commerciales conçues pour la disponibilité civile satisfont rarement aux seuils de durcissement militaire. L'intégration des normes 5G-réseau non terrestre, bien qu'elle élargisse la couverture, agrandit la surface d'attaque car les pirates exploitent les poignées de main de protocoles inter-domaines. Les ministères de la défense accélèrent donc le déploiement de formes d'onde à spectre étalé et à faible probabilité d'interception, ainsi que de clés de chiffrement résistantes aux attaques quantiques. Ces contre-mesures élèvent la complexité et le prix des terminaux, retardant potentiellement le remplacement des actifs hérités.

Coûts élevés d'investissement et de lancement de l'infrastructure SATCOM de nouvelle génération

Bien que les lanceurs réutilisables aient réduit les tarifs de lancement, l'économie globale du système reste intimidante. Les estimations du Congressional Budget Office montrent que, même à des frais de mise en orbite réduits, le déploiement d'architectures LEO mondiales pour les communications de défense antimissile pourrait encore absorber 30 à 40 % de financement supplémentaire par rapport aux programmes GEO équivalents, une fois pris en compte les besoins de réapprovisionnement rapide. Les durées de vie courtes de 5 à 7 ans en orbite basse amplifient les dépenses du cycle de vie, tandis que les goulots d'étranglement de fabrication dans les puces durcies aux radiations prolongent les délais de livraison. Les petites nations et les économies émergentes s'appuient donc sur des accords de charge utile hébergée commerciale, mais la dépendance à l'égard de réseaux étrangers introduit un risque de contingence si les contrôles à l'exportation se resserrent ou si les opérateurs repriorisent le trafic commercial en période de crise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services émergent comme moteur de croissance

Les équipements au sol ont conservé 60,70 % de la part du marché des communications par satellite dans le secteur de la défense en 2025, soutenu par le vaste inventaire d'antennes fixes et mobiles, de modems et d'émetteurs-récepteurs déployés depuis le début des années 2000. Les mises à niveau des terminaux se concentrent désormais sur les réseaux à commande de phase à direction électronique qui réduisent l'encombrement et permettent l'itinérance multi-orbites. Les modems définis par logiciel exécutent des changements de forme d'onde à la volée pour maintenir la connectivité dans les bandes contestées, tandis que les suites de gestion basées sur portail donnent aux commandants une visibilité sur l'état des liaisons à travers les flottes.

Les services, cependant, devraient enregistrer le TCAC le plus fort à 7,03 %, validant le passage de la propriété matérielle à l'abonnement de capacité. Le contrat de 200 millions EUR de l'OTAN avec SES pour la bande passante O3b mPOWER gérée illustre la demande de débit évolutif sans nouvelle empreinte au sol. Dans le cadre de ces constructions, les fournisseurs absorbent la dépréciation des satellites, le risque d'obsolescence et les retards de lancement, permettant aux armées de réorienter les capitaux vers les équipements utilisateurs et la cyberdéfense. Les analyses du cycle de vie révèlent également que les modèles de services réduisent le coût total de possession lorsque les périodes de renouvellement des constellations tombent en dessous de 10 ans, un seuil que de nombreux systèmes basés en orbite basse approchent désormais.

Par plateforme : les applications aéroportées stimulent l'innovation

Les plateformes terrestres ont dominé la taille du marché des communications par satellite dans le secteur de la défense en 2025 avec une part de 38,10 %, reflétant des décennies d'investissement dans les systèmes montés sur véhicules et les postes de commandement fixes. Pourtant, la catégorie aéroportée mène la croissance à un TCAC de 6,74 %, portée par l'utilisation accrue de drones à moyenne altitude et longue endurance et d'aéronefs ISR à voilure tournante. Les radios hybrides de L3Harris combinent des liaisons SATCOM, en visibilité directe et cellulaires dans un seul boîtier, simplifiant l'intégration sur aéronef tout en assurant la redondance.

La croissance aéroportée découle également des programmes de modernisation des aéronefs habités qui remplacent les radômes Ku-band hérités par des ouvertures Ka-band plus légères ou à double bande pour prendre en charge la diffusion de capteurs en temps réel. Les flottes de transport de passagers affectées à l'évacuation médicale ou aux missions VIP exigent désormais un haut débit chiffré comparable à la connectivité commerciale en vol, incitant des intégrateurs tels que Gogo Business Aviation à adapter des hybrides GEO-LEO-ATG pour des configurations militarisées. À mesure que les cadences de sortie s'intensifient dans le cadre de la doctrine des opérations distribuées, l'élasticité de la bande passante devient indispensable, positionnant les services gérés comme la voie d'acquisition par défaut.

Par bande de fréquence : la bande Ka accélère la croissance

La bande Ku a conservé 26,90 % de la part du marché des communications par satellite dans le secteur de la défense en 2025 grâce aux stocks de terminaux bien établis et à la couverture mondiale par faisceaux établie. Les caractéristiques de bande médiane de cette fréquence équilibrent la résilience à l'atténuation par la pluie avec la taille de l'antenne, en faisant le cheval de bataille des postes de commandement hérités. La bande Ka, cependant, devrait enregistrer un TCAC de 7,88 % d'ici 2031, soutenue par des engins spatiaux GEO à haut débit et des flottes LEO équipées de liaisons croisées qui réduisent la latence. Les liaisons inter-satellites optiques superposées aux porteuses Ka acheminent le trafic au-dessus de l'atmosphère, minimisant le nombre de sauts au sol et contrecarrant le brouillage au sol.

Les autorités de spectre favorisent la bande Ka car ses allocations de bande passante plus larges soulagent la pression dans les bandes Ku et X congestionnées. Les armées apprécient également les diamètres de parabole plus petits possibles à 27-40 GHz, qui réduisent la traînée sur les plateformes aéroportées et diminuent la signature thermique sur les véhicules terrestres. Cependant, l'atténuation atmosphérique dans les théâtres humides nécessite un codage et une modulation adaptatifs ainsi qu'une diversité de sites pour atteindre les objectifs de disponibilité, poussant les planificateurs vers une posture multi-bandes qui associe la bande Ka pour la capacité à la bande X pour un accès assuré.

Par application : l'ISR stimule une croissance intensive en données

Les applications de commandement, contrôle et communications (C3) ont conservé 36,00 % de la part du marché des communications par satellite dans le secteur de la défense en 2025, reflétant leur fonction de système nerveux numérique reliant les forces dispersées. Ces liaisons transportent des données vocales, de conscience situationnelle et de suivi des forces amies, des tâches qui tolèrent une latence modérée mais exigent une haute fiabilité. Les investissements se concentrent sur l'agilité cryptographique et la virtualisation des passerelles qui permettent aux forces de traverser les réseaux commerciaux et militaires sans reconfiguration manuelle.

Le renseignement, la surveillance et la reconnaissance (ISR) devrait croître à un TCAC de 7,54 %, porté par la nécessité d'acheminer des vidéos en plein mouvement, des radars à synthèse d'ouverture et des renseignements sur les signaux vers des centres de fusion en quasi-temps réel. Le contrat cadre C5ISR de 568 millions USD de Viasat démontre l'ampleur des dépenses en bande passante et en durcissement cybernétique que les gouvernements allouent désormais aux opérations centrées sur les données. La miniaturisation des charges utiles place des capteurs avancés sur des drones plus petits, multipliant les points de collecte et sollicitant les faisceaux Ku-band hérités. La solution réside dans des dorsales Ka ou optiques élastiques, des protocoles de multidiffusion dynamiques et un traitement en orbite qui compresse ou analyse les données avant la liaison descendante pour limiter la contention.

Analyse géographique

L'Amérique du Nord a détenu 40,80 % des revenus de 2025, ancrée par les programmes de modernisation américains qui privilégient la résilience en couches et par les engagements Five Eyes du Canada qui nécessitent des passerelles interopérables. Le modèle de réserve spatiale d'augmentation commerciale de l'U.S. Space Force formalise l'accès aux capacités commerciales en période de crise, en intégrant des accords de niveau de service qui garantissent la bande passante de montée en charge et la priorité cybernétique. La profondeur de la base industrielle assure un déploiement rapide des terminaux et la certification des formes d'onde sécurisées, permettant à la région de mener l'adoption des liaisons croisées laser et du chiffrement résistant aux attaques quantiques.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 7,78 %, catalysé par l'expansion BeiDou de la Chine, la feuille de route SATCOM tri-service de l'Inde et les mises à niveau en bande X approuvées par le Cabinet japonais. Les préoccupations de souveraineté stimulent le financement des programmes indigènes tandis que les exercices entre nations du Quad poussent les normes d'interopérabilité. Les plateformes australiennes de frappe à longue portée et de patrouille maritime s'appuient sur des liaisons de retour par satellite qui traversent de vastes espaces océaniques, créant une demande soutenue pour des hybrides GEO-MEO-LEO. La profondeur du marché régional est encore renforcée par le plan coréen de kilo-satellites, qui vise à mettre en réseau plus de 40 microsatellites pour le relais d'images et les communications sécurisées d'ici la fin de la décennie.

L'Europe accélère ses dépenses dans le sillage des tensions sécuritaires accrues. Le SATCOMBw Phase 3 de l'Allemagne ancre un virage continental vers la capacité souveraine, complété par le Syracuse IV de la France et le Skynet 6 du Royaume-Uni, qui mettent tous deux l'accent sur le débit en bande Ka et la protection électronique. Le cadre IRIS² de l'Union européenne cherche à fédérer la demande commerciale et gouvernementale dans un seul véhicule d'acquisition, bien que les États membres débattent des implications en matière de gouvernance et de contrôle des exportations. L'acquisition d'Intelsat par SES consolide les flottes GEO et MEO sous un même toit européen, mais les examens de sécurité nationale scrutent les coentreprises historiques de l'entreprise pour garantir la souveraineté technologique.

Paysage concurrentiel

La concentration du marché est modérée et fluide. Les grands maîtres d'œuvre traditionnels — Airbus Defence and Space, Thales Alenia Space et Lockheed Martin — conservent leur position établie sur les passerelles classifiées et la conception de formes d'onde sécurisées. Pourtant, des entrants à intégration verticale tels que SpaceX compriment la chaîne de valeur en possédant le lancement, la fabrication d'engins spatiaux et les services haut débit, leur permettant de sous-coter les acteurs établis sur le prix et la cadence de renouvellement.

Les alliances stratégiques contrebalancent cette disruption. Airbus s'associe à Northrop Grumman pour concourir au programme Skynet du Royaume-Uni, combinant les bus satellites européens avec l'expertise américaine en charges utiles de mission. Les fournisseurs de terminaux pivotent vers des produits multi-orbites définis par logiciel ; ThinKom, Kymeta et Get SAT déploient chacun des antennes à direction électronique qui changent automatiquement de constellation sans pointage manuel. Les fournisseurs de services gérés — SES, Viasat, Inmarsat Government — se différencient par des superpositions de cybersécurité et des garanties de niveau de service adaptées aux scénarios d'escalade de la défense.

Les points focaux d'innovation incluent désormais l'orchestration de réseau basée sur l'intelligence artificielle qui prédit la dégradation des liaisons, la distribution de clés résistantes aux attaques quantiques et les charges utiles hybrides RF-optiques. Les entreprises capables de démontrer une résilience inter-domaines, une fabrication rapide et une conformité réglementaire sont les mieux positionnées alors que les gouvernements regroupent les achats de capacité entre missions de combat et missions humanitaires. La concurrence par les prix s'intensifie néanmoins à mesure que les coûts de lancement baissent et que les bus satellites standard se banalisent, accélérant la consolidation illustrée par SES-Intelsat et la fusion prospective entre Eutelsat et OneWeb.

Leaders du Marché des Communications par Satellite dans le Secteur de la Défense

Thales Group

Inmarsat Communications

Iridium Communications Inc.

KVH Industries Inc.

Orbcomm Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Motorola Solutions a accepté d'acquérir Silvus Technologies pour 4,4 milliards USD plus un potentiel de 600 millions USD en complément de prix, ajoutant des formes d'onde MANET à faible détectabilité optimisées pour les environnements contestés.

- Janvier 2025 : Gilat Satellite Networks a finalisé son acquisition de Stellar Blu Solutions pour 98 millions USD, renforçant ses offres d'antennes à direction électronique multi-orbites pour les plateformes de mobilité de défense.

- Décembre 2025 : Viasat a obtenu un contrat IDIQ de 568 millions USD de la General Services Administration américaine pour fournir une connectivité C5ISR à plusieurs agences.

- Novembre 2024 : Comtech a reçu une commande de la Marine américaine de 50 millions USD pour des modems satellites SLM-5650B dotés de modes anti-brouillage avancés.

Périmètre du Rapport sur le Marché des Communications par Satellite dans le Secteur de la Défense

La communication par satellite est la transmission de signaux via un satellite sous forme d'un faisceau d'ondes modulées entre l'antenne émettrice et l'antenne de réception. Ces signaux sont amplifiés et renvoyés vers l'antenne de réception à la surface de la Terre. Les satellites artificiels envoient et reçoivent des signaux analogiques et numériques contenant des données telles que des sons, des photos et des vidéos vers et depuis un ou plusieurs sites à travers le monde. Le marché mondial des communications par satellite dans le secteur de la défense est diversifié, complexe et fortement influencé par les évolutions technologiques, les réglementations et les décisions d'investissement des gouvernements et du secteur privé.

Le marché des communications par satellite dans le secteur de la défense est segmenté par type (équipements au sol et services), application (surveillance et suivi, télédétection, reprise après sinistre et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Équipements au sol | Antennes |

| Modems et émetteurs-récepteurs | |

| Terminaux (sac à dos, déployables, véhiculaires) | |

| Services | Services SATCOM gérés |

| Location, intégration et maintenance |

| Forces terrestres |

| Forces navales |

| Aéroporté (habité et sans pilote) |

| Bande L |

| Bande S |

| Bande C |

| Bande X |

| Bande Ku |

| Bande Ka |

| Q/V et optique (laser) |

| Commandement, contrôle et communications (C3) |

| Renseignement, surveillance et reconnaissance (ISR) |

| Télédétection et observation de la Terre |

| Aide aux sinistrés et opérations humanitaires |

| Renseignement électronique (ELINT et SIGINT) |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Turquie | |

| Israël | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Équipements au sol | Antennes |

| Modems et émetteurs-récepteurs | ||

| Terminaux (sac à dos, déployables, véhiculaires) | ||

| Services | Services SATCOM gérés | |

| Location, intégration et maintenance | ||

| Par plateforme | Forces terrestres | |

| Forces navales | ||

| Aéroporté (habité et sans pilote) | ||

| Par bande de fréquence | Bande L | |

| Bande S | ||

| Bande C | ||

| Bande X | ||

| Bande Ku | ||

| Bande Ka | ||

| Q/V et optique (laser) | ||

| Par application | Commandement, contrôle et communications (C3) | |

| Renseignement, surveillance et reconnaissance (ISR) | ||

| Télédétection et observation de la Terre | ||

| Aide aux sinistrés et opérations humanitaires | ||

| Renseignement électronique (ELINT et SIGINT) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Turquie | ||

| Israël | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des communications par satellite dans le secteur de la défense en 2026 ?

Il s'élève à 6,58 milliards USD et devrait atteindre 8,86 milliards USD d'ici 2031 à un TCAC de 6,14 %.

Quel segment connaît la croissance la plus rapide ?

Les services, portés par la bande passante gérée et l'externalisation du cycle de vie, devraient croître à un TCAC de 7,03 % jusqu'en 2031.

Pourquoi la bande Ka gagne-t-elle du terrain pour les liaisons militaires ?

La bande Ka offre une bande passante plus large, des antennes plus petites et une compatibilité avec les satellites à haut débit, permettant des débits de données plus élevés pour les missions ISR.

Qu'est-ce qui fait de l'Asie-Pacifique la région à la croissance la plus rapide ?

Les programmes spatiaux souverains de la Chine, de l'Inde et du Japon, ainsi que les besoins de communications à longue portée de l'Australie, propulsent un TCAC de 7,78 % jusqu'en 2031.

Comment les systèmes sans pilote influencent-ils la demande ?

Les opérations persistantes au-delà de la ligne de visée nécessitent des liaisons sécurisées à faible latence, poussant l'adoption de terminaux multi-orbites et de formes d'onde chiffrées.

Quels facteurs limitent la croissance malgré la hausse des budgets ?

Les vulnérabilités cybernétiques, les coûts élevés du cycle de vie pour les constellations en orbite basse et les conflits de spectre RF avec la 5G restent des freins majeurs à l'expansion.

Dernière mise à jour de la page le: