Taille et part du marché des communications par satellite en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

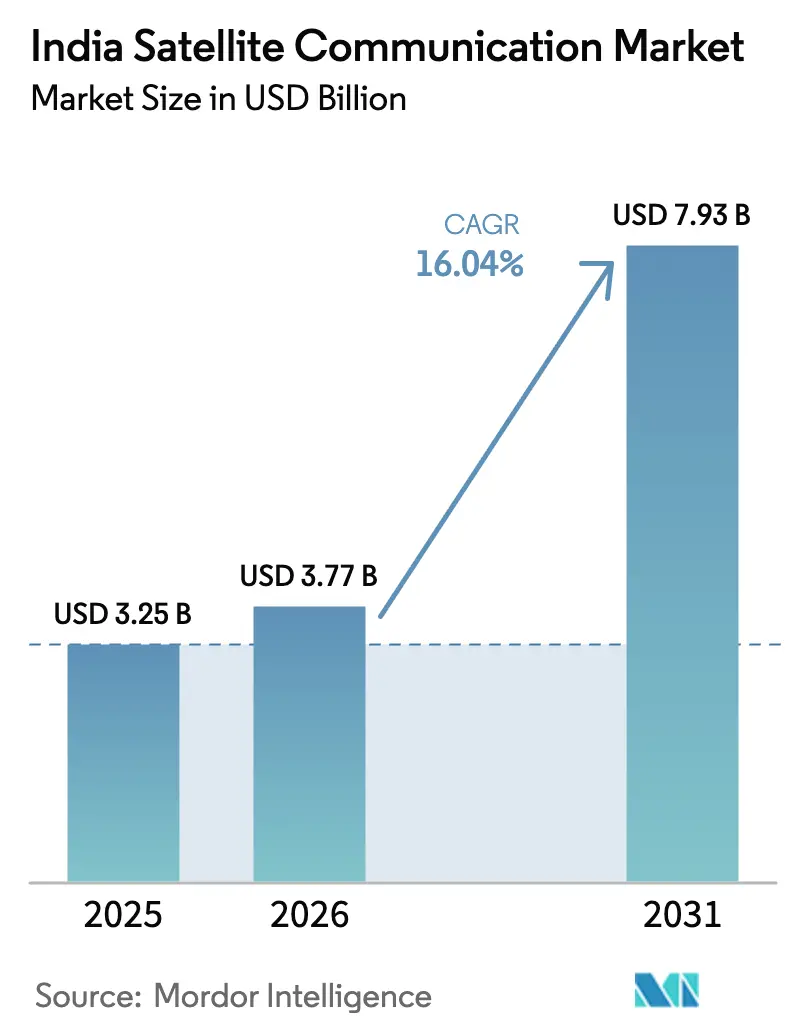

| Taille du marché de l'année de base (2025) | 3.25 Milliards de dollars |

| Taille du Marché (2026) | 3.77 Milliards de dollars |

| Taille du Marché (2031) | 7.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications par satellite en Inde par Mordor Intelligence

La taille du marché des communications par satellite en Inde devrait croître de 3,25 milliards USD en 2025 à 3,77 milliards USD en 2026 et devrait atteindre 7,93 milliards USD d'ici 2031, à un TCAC de 16,04 % sur la période 2026-2031. Cette croissance accélérée reflète les investissements publics soutenus dans le haut débit rural, la demande croissante en bande passante pour la défense et la demande en forte hausse en matière de résilience du streaming vidéo. Les VSAT d'entreprise soutiennent les opérations bancaires, commerciales et énergétiques, tandis que les concepts de liaison directe vers les appareils (D2D) promettent de nouveaux flux de revenus dès que les approbations de spectre seront concrétisées. L'intensification de la concurrence des constellations LEO mondiales pousse les opérateurs historiques vers la mise en réseau définie par logiciel et les offres hybrides GEO-LEO qui réduisent la latence et augmentent le débit. Dans le même temps, le renforcement des règles de sécurité et les redevances d'utilisation du spectre compriment les marges, contraignant les opérateurs à s'orienter vers des services gérés à haute valeur ajoutée et des solutions clés en main.

Principaux enseignements du rapport

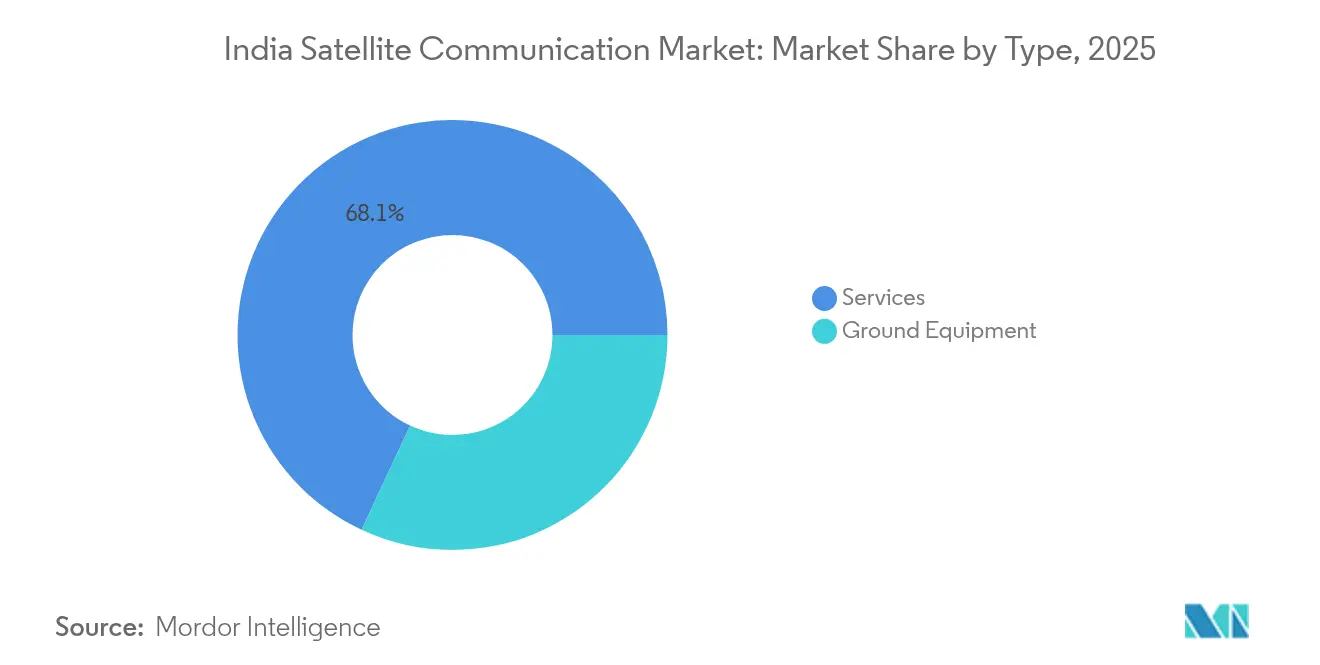

- Par type, les services ont capturé 68,05 % de la part du marché des communications par satellite en Inde en 2025 et progressent à un TCAC de 16,72 % jusqu'en 2031, dépassant toutes les autres catégories.

- Par plateforme, les plateformes aéroportées devraient afficher le TCAC le plus rapide de 17,05 % entre 2026 et 2031, tandis que les plateformes terrestres ont conservé 58,85 % de la part de revenus du marché des communications par satellite en Inde en 2025.

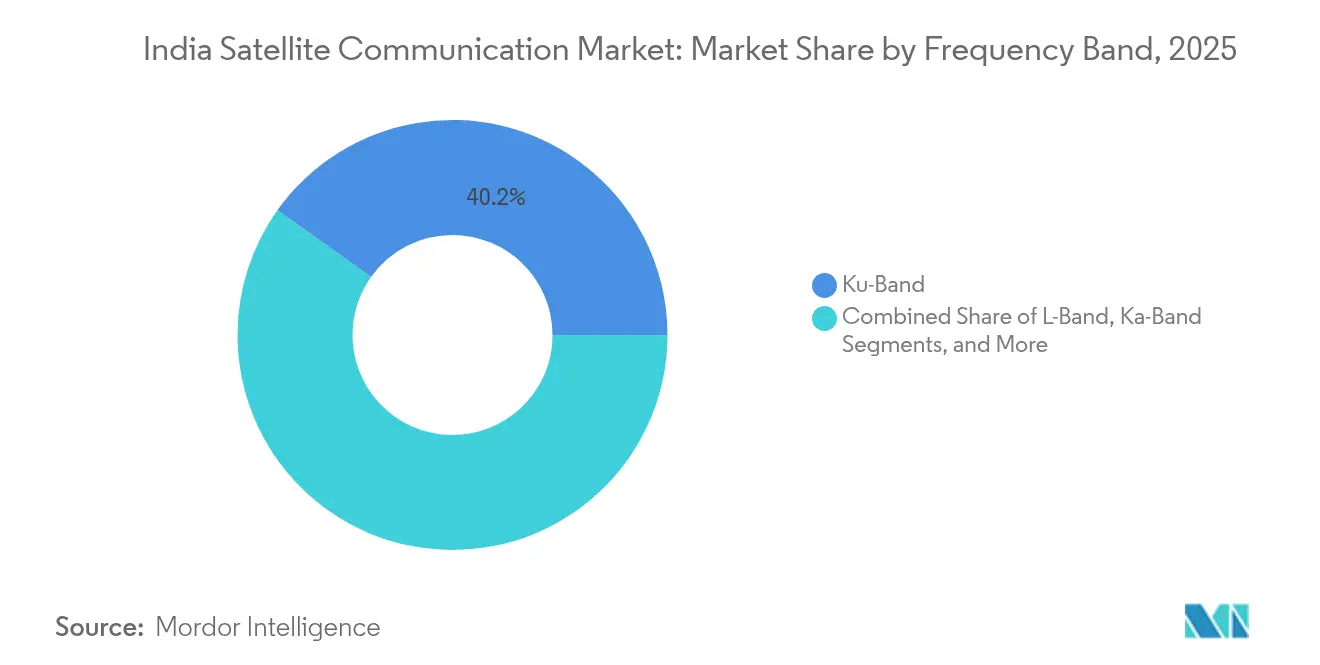

- Par bande de fréquence, la bande Ku détenait 40,15 % de la taille du marché des communications par satellite en Inde en 2025 ; la bande Ka est prête à croître à un TCAC de 17,28 % jusqu'en 2031, portée par la capacité de 48 Gbps de GSAT-20.

- Par vertical d'utilisateur final, les utilisateurs de la défense et du gouvernement représentaient 36,78 % de la part du marché des communications par satellite en Inde en 2025, tandis que les médias et le divertissement mènent la croissance future à un TCAC de 16,96 %.

- Par région, le sud de l'Inde représentait 33,85 % des revenus du marché des communications par satellite en Inde en 2025 ; l'est et le nord-est de l'Inde progresseront le plus rapidement à un TCAC de 17,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des communications par satellite en Inde

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements de haut débit BharatNet 3.0 et Inde numérique | +3.2% | National (accent sur le rural) | Long terme (≥ 4 ans) |

| Explosion du trafic OTT/vidéo | +2.8% | Villes urbaines et de niveaux 2/3 | Moyen terme (2-4 ans) |

| Programmes de modernisation de la défense | +2.4% | Zones frontalières et côtières | Long terme (≥ 4 ans) |

| Déploiements IoT/M2M à grande échelle | +2.1% | Ceintures agricoles, services publics | Moyen terme (2-4 ans) |

| Services satellite de liaison directe vers les appareils | +1.9% | Zones éloignées à faible couverture | Moyen terme (2-4 ans) |

| Lanceurs de petits satellites de l'ISRO | +1.7% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de haut débit BharatNet et Inde numérique pilotés par le gouvernement

Le financement massif du secteur public ancre la demande à long terme. BharatNet 3.0 alloue 1,39 lakh crore INR (16,8 milliards USD) pour connecter 250 millions de résidents ruraux, acheminant les commandes de liaisons satellitaires de retour vers des terrains où la fibre est impraticable. [1]Economic Times Bureau, "BharatNet 3.0 : Le Cabinet approuve le programme de 1,39 lakh crore Rs pour connecter 2,5 crore de la population rurale," economictimes.indiatimes.com Le projet pilote du Village Intelligent 5G dans dix États prévoit des liaisons satellitaires d'1 Gbps avec des voies évolutives de 10 Gbps, positionnant les satellites comme des partenaires égaux aux réseaux terrestres plutôt que comme des options de secours. Les passerelles sécurisées imposées par les règles de localisation des données stimulent davantage les investissements domestiques dans le segment sol. Ensemble, ces politiques offrent aux opérateurs des revenus prévisibles sur plusieurs années et soutiennent l'expansion continue du marché des communications par satellite en Inde.

Explosion du trafic OTT/vidéo stimulant la demande en bande passante satellitaire

Le streaming vidéo en heure de pointe sature régulièrement les dorsales terrestres. Lors de l'IPL 2025, le nombre de téléspectateurs simultanés a dépassé 32 millions, envoyant le trafic excédentaire vers des locations de capacité satellitaire. [2]FICCI, "Sommet FICCI WAVES 2025," ficci.in Les formats haute définition 4K et HDR multiplient les débits de données par utilisateur, incitant les diffuseurs à réserver des faisceaux en bande Ka sur GSAT-20 pour la mise en cache périphérique dans les villes de niveau 2. Les contrats à long terme signés par les grandes plateformes de streaming créent des taux d'utilisation stables qui augmentent le revenu moyen par mégahertz et améliorent la rentabilité du marché des communications par satellite en Inde.

Programmes de modernisation de la défense et de la sécurité intérieure

La feuille de route de surveillance par satellite de l'Armée indienne (SBS-3) prévoit 52 satellites d'ici 2029, assurant un commandement et contrôle sécurisé dans les théâtres d'opérations éloignés. Les postes frontières intègrent désormais des terminaux en bande L résistant aux brouillages, tandis que les unités navales exploitent des VSAT maritimes en bande Ku pour des flux de renseignement, surveillance et reconnaissance en temps réel. Les entreprises NewSpace nationales telles que Dhruva Space bénéficient des mandats d'indigénisation qui exigent la conception locale des bus et des installations d'intégration à Bengaluru et Hyderabad, élargissant la base de fournisseurs et réduisant la dépendance aux importations.

Déploiements IoT/M2M à grande échelle dans l'agriculture et les services publics

Les liaisons IoT satellitaires devraient passer de 3,6 millions à 41 millions de connexions d'ici 2030, portées par l'agriculture de précision, les réseaux intelligents et la surveillance des pipelines. Les capteurs de Heimdall Power utilisant des modems Iridium Certus augmentent déjà la capacité des lignes de transmission de 40 %, réduisant les risques de pannes. Les architectures hybrides LoRa-satellite pionnières de Tata Communications basculent de manière transparente entre les empreintes cellulaires et satellitaires, offrant une couverture ubiquitaire à coût optimisé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités aux cyber-intrusions et au brouillage | -1.8% | Zones frontalières, métropoles | Court terme (≤ 2 ans) |

| CAPEX élevé pour les passerelles/VSAT et les redevances de spectre | -2.3% | National | Moyen terme (2-4 ans) |

| Retards d'attribution du spectre et ambiguïté réglementaire | -1.6% | National | Court terme (≤ 2 ans) |

| Nouvelles règles de limitation des débris augmentant les coûts | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités aux cyber-intrusions et au brouillage

Les audits de sécurité de NavIC ont exposé des risques d'usurpation menaçant à la fois la logistique civile et la navigation militaire. Les incidents de guerre électronique à proximité des frontières sensibles mettent en évidence les risques de pannes de service, incitant l'Autorité de régulation des télécommunications de l'Inde (TRAI) à imposer le chiffrement de bout en bout et l'authentification à deux facteurs des terminaux. La mise en conformité ajoute une latence aux cycles de déploiement et alourdit les dépenses opérationnelles, modérant l'adoption à court terme.

CAPEX élevé pour les passerelles/VSAT et les redevances de spectre

La construction de passerelles coûte entre 10 et 50 millions USD chacune, tandis que les redevances d'utilisation du spectre avoisinent 3 % du revenu brut ajusté, érodant le retour sur investissement pour les nouveaux entrants. Malgré la baisse des prix des VSAT, les délais de retour sur investissement s'étendent à sept ans pour les projets de téléenseignement rural, décourageant les petits intégrateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les services moteurs de l'évolution du marché

Les services représentaient 68,05 % des revenus de 2025, les entreprises ayant préféré des contrats de bande passante clés en main et de gestion de réseau plutôt que de posséder du matériel. La taille du marché des communications par satellite en Inde pour les services devrait progresser à un TCAC de 16,72 %, portée par des contrats d'externalisation VSAT à long terme dans les secteurs bancaire et énergétique. Les banques s'appuient sur plus de 70 000 VSAT Hughes pour la disponibilité des distributeurs automatiques de billets, illustrant la manière dont la capacité gérée garantit les objectifs de niveau de service réglementaires. Les plateformes OTT et les opérateurs de télécommunications louent également des faisceaux de secours en bande Ka pour garantir une disponibilité de 99,9 % lors des événements phares.

Les équipements au sol ont conservé une part de 31,95 %, mais cette catégorie évolue vers des passerelles définies par logiciel qui réorientent les faisceaux à distance et équilibrent la charge du trafic. La part du marché des communications par satellite en Inde pour les fournisseurs d'équipements pourrait diminuer à mesure que les opérateurs privilégient les modèles à faibles dépenses opérationnelles, mais les fournisseurs compensent ce glissement en regroupant des logiciels de sécurité, d'analyse et d'orchestration qui approfondissent l'intégration et la fidélisation.

Par plateforme : Domination terrestre face à l'innovation aéroportée

Les plateformes terrestres représentaient 58,85 % des revenus en 2025, soutenues par les déploiements de liaisons satellitaires de retour de BSNL sur 3 500 tours 4G dans le nord de l'Inde. La taille du marché des communications par satellite en Inde pour les liaisons terrestres continuera de croître à mesure que les agences gouvernementales numérisent la prestation de services publics à travers les Panchayats. Les terminaux portables servent les agences de secours en cas de catastrophe et les unités de collecte de nouvelles télévisées qui ont besoin d'une grande mobilité et d'une installation rapide.

Les systèmes aéroportés croîtront le plus rapidement à un TCAC de 17,05 % à mesure que les compagnies aériennes modernisent leurs flottes avec la connectivité en vol (IFC) en bande Ka pour répondre aux attentes des passagers en matière de streaming vidéo. Les mini-satellites financés par iDEX de la Force aérienne indienne permettent le contrôle au-delà de la ligne de visée des essaims de véhicules aériens sans pilote, mettant en avant de nouveaux cas d'utilisation à haut débit. Les fournisseurs d'équipements adaptent désormais des antennes à réseau phasé à direction électronique qui s'intègrent dans les petits fuselages, supprimant les obstacles à l'installation.

Par bande de fréquence : L'héritage de la bande Ku face à l'innovation de la bande Ka

La bande Ku maintient son leadership avec une part de 40,15 % grâce à la base VSAT bien établie et aux coûts de migration plus faibles. L'autorité de gestion des catastrophes NDMA maintient des équipements en bande Ku en attente en raison de leur résilience à l'atténuation par la pluie, un facteur critique pendant la saison de mousson.

Cependant, la taille du marché des communications par satellite en Inde pour la capacité en bande Ka va augmenter rapidement grâce à la charge utile de 48 Gbps et aux 32 faisceaux ponctuels de GSAT-20. La taille réduite des antennes et le débit plus élevé rendent la bande Ka attrayante pour le haut débit résidentiel et la connectivité en vol, bien que les opérateurs doivent déployer une modulation adaptative pour contrer l'atténuation des précipitations dans les zones côtières.

Par vertical d'utilisateur final : Leadership de la défense face à la montée des médias

Les agences de défense et gouvernementales ont contribué à 36,78 % des revenus de 2025, consolidant leur position de locataires d'ancrage pour les locations de bande passante sécurisée. Le Ministère de l'Intérieur a intégré des liaisons satellitaires dans les postes frontières pour maintenir des communications résilientes lors des coupures de fibre.

Pourtant, les médias et le divertissement, portés par l'expansion OTT, afficheront le TCAC le plus élevé de 16,96 % à mesure que les diffuseurs sécurisent la capacité excédentaire pour les retransmissions sportives en direct. L'IoT agricole et les services publics de réseaux intelligents suivent de près, diversifiant la demande sur l'ensemble des cycles économiques.

Analyse géographique

La part de revenus de 33,85 % du sud de l'Inde découle d'un écosystème dense de fournisseurs ancré par le siège de l'ISRO et des fabricants privés comme Dhruva Space, qui font conjointement progresser la localisation des composants. Les ports du Tamil Nadu et du Kerala utilisent des terminaux hybrides GEO et LEO pour le suivi des marchandises, tandis que les entreprises technologiques de Bengaluru exigent une connectivité redondante en bande Ka pour les charges de travail en nuage. La présence de centres de contrôle satellitaire et de talents aérospatiaux qualifiés soutient l'innovation et accélère l'adoption de nouveaux services.

L'ouest de l'Inde accueille des déploiements VSAT étendus soutenant le secteur bancaire de Mumbai, où plus de 30 000 agences et 40 000 distributeurs automatiques de billets s'appuient sur une connectivité permanente pour le règlement en temps réel. Les corridors industriels du Gujarat utilisent l'IoT satellite pour gérer les pipelines d'énergie et les parcs solaires sur de vastes étendues désertiques. Les liaisons navire-à-terre au port JNPT et au port de Kandla testent désormais des services multi-orbites pour réduire la latence des opérations de grues en temps réel.

L'est et le nord-est de l'Inde enregistreront les gains les plus rapides à un TCAC de 17,12 % à mesure que le gouvernement accélère les projets routiers, ferroviaires et de télécommunications dans les districts montagneux et frontaliers. La liaison satellitaire de retour de BSNL comble les lacunes du dernier kilomètre, tandis que l'établissement de défense équipe les postes avancés de terminaux sécurisés en bande X. Les États agraires de la plaine indo-gangétique adoptent l'irrigation de précision par satellite, en utilisant des liaisons en bande C pour atténuer les interférences de la mousson.

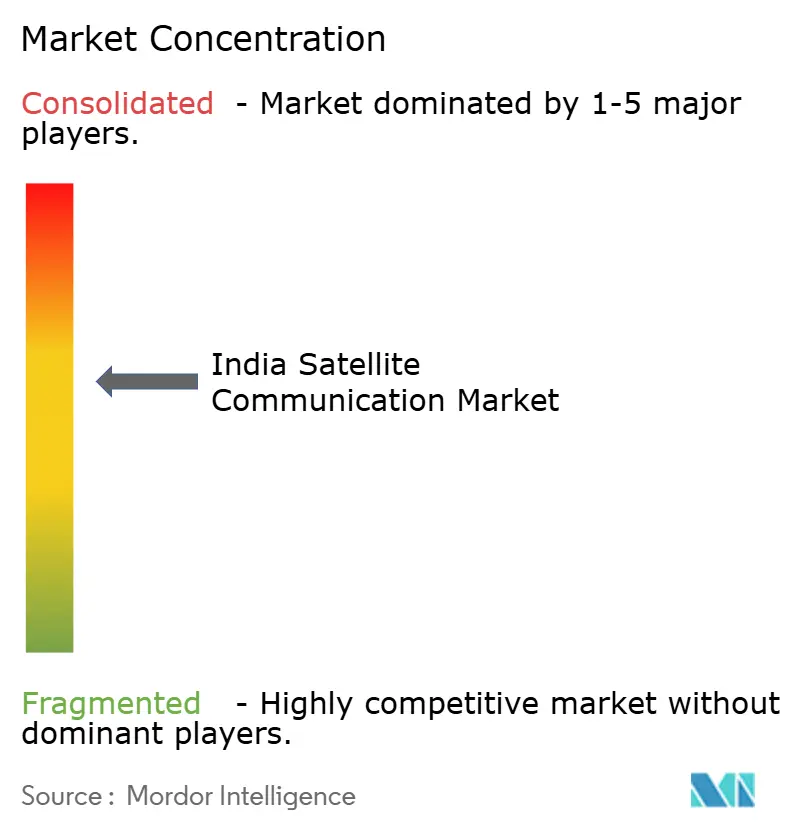

Paysage concurrentiel

Le marché est modérément concentré, les cinq premiers acteurs représentant environ 55 % des revenus de 2024. Hughes Communications India exploite son réseau VSAT de 70 000 terminaux et gère des centres d'opérations réseau centralisés que les petits concurrents peinent à égaler. Bharti Airtel a approfondi son intégration en obtenant 100 % de la propriété de OneWeb India et en signant des droits de distribution avec SpaceX Starlink, équilibrant son portefeuille avec une capacité GEO et LEO. [4]Moneycontrol News, "Bharti Airtel signe un accord avec SpaceX," moneycontrol.com Jio a conclu un accord similaire avec Starlink et teste la messagerie D2D qui pourrait élargir son empreinte rurale une fois les autorisations de spectre finalisées.

Les opérateurs étrangers établissent des passerelles locales pour satisfaire aux règles de localisation des données. Eutelsat OneWeb achève deux passerelles en bande Ka au Gujarat et au Tamil Nadu, tandis que SES recherche des accords de coentreprise pour éviter la duplication des dépenses d'investissement. Les entreprises NewSpace nationales ciblent des constellations de niche : Pixxel se concentre sur l'imagerie hyperspectrale, Astrome sur les antennes à panneau plat, et SatSure sur l'analyse, chacune visant des offres groupées de données-connectivité qui augmentent les coûts de changement pour les clients entreprises.

Les alliances stratégiques dominent les manœuvres récentes. Thales Alenia Space a signé un contrat avec NIBE pour une constellation d'observation de la Terre privée qui sera lancée sur SSLV, signalant l'engagement des fournisseurs français envers les cadres Fabriqué en Inde. Dans le même temps, des fournisseurs d'équipements de passerelles tels que ST Engineering iDirect s'associent à TCS pour l'orchestration de réseaux définis par logiciel, reflétant la demande croissante de segments sol virtualisés.

Leaders de l'industrie des communications par satellite en Inde

Jio Satellite Communications Ltd.

Hughes Communications India Ltd.

Bharti Airtel Limited

Tata Communications Limited

Nelco Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Globalstar a demandé des licences IN-SPACe pour des démonstrations de liaison directe vers les cellules utilisant un spectre temporaire.

- Mars 2025 : Bharti Airtel a signé un accord de distribution avec SpaceX pour déployer les services Starlink à l'échelle nationale, sous réserve des approbations de IN-SPACe et du Département des télécommunications.

- Mars 2025 : Jio Platforms a conclu un accord de distribution Starlink séparé visant à intégrer le service aux offres JioFiber et JioAirFiber.

- Mars 2025 : IN-SPACe a présélectionné six consortiums, dont SatSure-Pixxel-Dhruva Space, pour le projet de constellation d'observation de la Terre d'une valeur de 1 500 crore INR.

- Mars 2025 : Iridium a intégré son module Certus 9704 dans les capteurs de surveillance de lignes de Heimdall Power, offrant 40 % de capacité réseau supplémentaire.

- Février 2025 : Thales Alenia Space a signé un contrat de fourniture de satellite avec NIBE Space pour la première constellation d'observation de la Terre privée de l'Inde.

Périmètre du rapport sur le marché des communications par satellite en Inde

La communication par satellite est le transfert de données et d'informations via des satellites en orbite autour de la Terre. Elle permet les communications longue distance en relayant les signaux entre les stations au sol et les récepteurs satellites en orbite, permettant les diffusions télévisées, l'accès à Internet et les appels téléphoniques. Le marché des communications par satellite (SATCOM) est défini sur la base des revenus générés par les types utilisés dans divers verticals d'utilisateurs finaux tels que le maritime, la défense et le gouvernement, les entreprises, et les médias et le divertissement. L'analyse est basée sur les données du marché recueillies par la recherche secondaire et les entretiens primaires. Le rapport couvre également les principaux facteurs impactant la croissance du marché en termes de moteurs et de freins.

Le périmètre de l'étude a été segmenté en fonction du type d'équipements et de services de communications par satellite (équipements au sol (passerelle, terminal à très petite ouverture (VSAT), centre d'opérations réseau (NOC) et équipements de collecte de nouvelles par satellite (SNG)) et services (services mobiles par satellite (MSS), services fixes par satellite (FSS) et services d'observation de la Terre), plateforme (portable, terrestre, maritime et aéroporté), et vertical d'utilisateur final (maritime, défense et gouvernement, entreprises, médias et divertissement, et autres verticals d'utilisateurs finaux). Les services courants de communications par satellite comprennent les appels vocaux et l'accès à Internet pour différentes applications. Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, soutenant les estimations du marché et les taux de croissance sur la période de prévision. En outre, l'étude fournit les tendances du marché SATCOM, ainsi que les principaux profils de fournisseurs. L'étude analyse également l'impact global de la COVID-19 sur l'écosystème.

| Équipements au sol | Passerelle |

| Terminal à très petite ouverture (VSAT) | |

| Centre d'opérations réseau (NOC) | |

| Collecte de nouvelles par satellite (SNG) | |

| Services | Services mobiles par satellite (MSS) |

| Services fixes par satellite (FSS) | |

| Services d'observation de la Terre |

| Portable |

| Terrestre |

| Maritime |

| Aéroporté |

| Bande L |

| Bande S |

| Bande C |

| Bande X |

| Bande Ku |

| Bande Ka |

| Défense et gouvernement |

| Maritime |

| Entreprises |

| Médias et divertissement |

| Agriculture et surveillance environnementale |

| Autres verticals d'utilisateurs finaux |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est et Nord-Est de l'Inde |

| Centre de l'Inde |

| Par type | Équipements au sol | Passerelle |

| Terminal à très petite ouverture (VSAT) | ||

| Centre d'opérations réseau (NOC) | ||

| Collecte de nouvelles par satellite (SNG) | ||

| Services | Services mobiles par satellite (MSS) | |

| Services fixes par satellite (FSS) | ||

| Services d'observation de la Terre | ||

| Par plateforme | Portable | |

| Terrestre | ||

| Maritime | ||

| Aéroporté | ||

| Par bande de fréquence | Bande L | |

| Bande S | ||

| Bande C | ||

| Bande X | ||

| Bande Ku | ||

| Bande Ka | ||

| Par vertical d'utilisateur final | Défense et gouvernement | |

| Maritime | ||

| Entreprises | ||

| Médias et divertissement | ||

| Agriculture et surveillance environnementale | ||

| Autres verticals d'utilisateurs finaux | ||

| Par région | Nord de l'Inde | |

| Ouest de l'Inde | ||

| Sud de l'Inde | ||

| Est et Nord-Est de l'Inde | ||

| Centre de l'Inde | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des communications par satellite en Inde ?

Il est valorisé à 3,77 milliards USD en 2026 avec des projections atteignant 7,93 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des communications par satellite en Inde ?

Les services dominent avec 68,05 % des revenus en 2025, reflétant la préférence pour les solutions de connectivité gérée.

À quelle vitesse la bande Ka croît-elle dans l'espace satcom en Inde ?

La capacité en bande Ka est prévue de progresser à un TCAC de 17,28 % jusqu'en 2031, portée par des satellites à haut débit comme GSAT-20.

Quelle région se développe le plus rapidement en matière de connectivité satellitaire ?

L'est et le nord-est de l'Inde devraient croître à un TCAC de 17,12 %, bénéficiant des projets d'infrastructure frontalière et d'un terrain difficile.

Quel facteur représente le plus grand obstacle en capital pour les nouveaux entrants ?

Le CAPEX élevé pour les passerelles et les VSAT, aggravé par les redevances d'utilisation du spectre, allonge les délais de retour sur investissement et limite l'entrée des petits opérateurs.

Comment les opérateurs de télécommunications intègrent-ils les services satellitaires ?

Des entreprises comme Bharti Airtel et Jio s'associent à Starlink et OneWeb pour intégrer la capacité GEO et LEO dans leurs portefeuilles de sans-fil fixe et de fibre.

Dernière mise à jour de la page le: