Taille et part du marché des communications par satellite en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

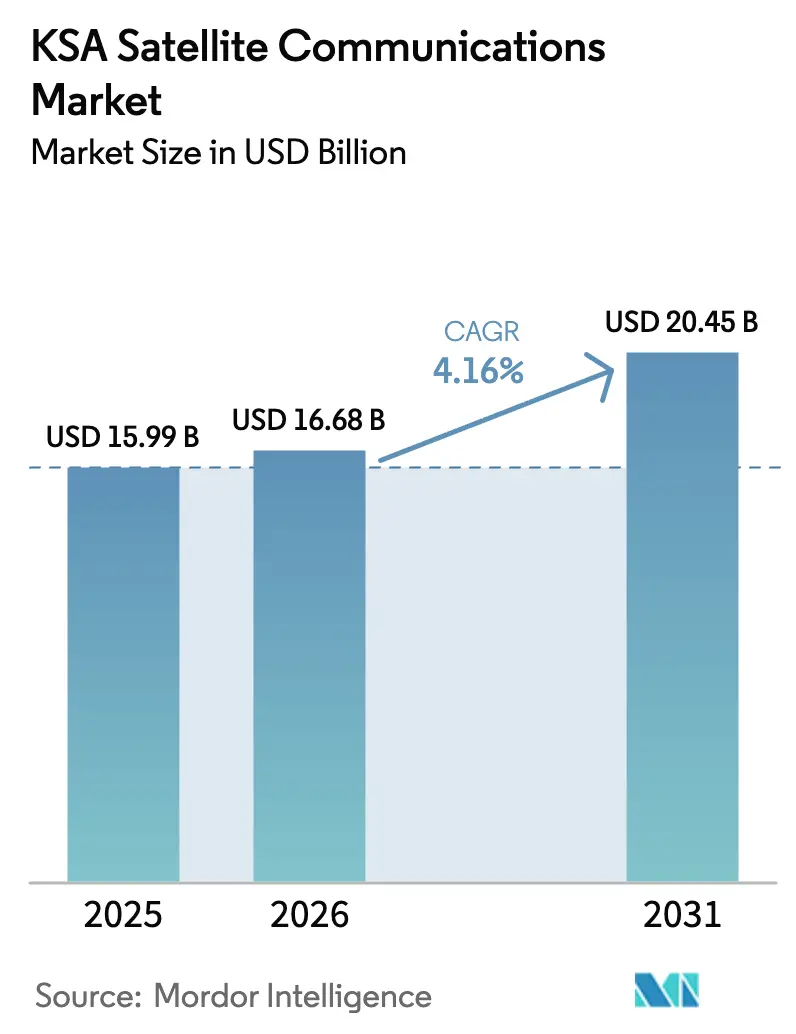

| Taille du marché de l'année de base (2025) | 15.99 Milliards de dollars |

| Taille du Marché (2026) | 16.68 Milliards de dollars |

| Taille du Marché (2031) | 20.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications par satellite en Arabie saoudite par Mordor Intelligence

La taille du marché des communications par satellite en Arabie saoudite devrait s'étendre de 15,99 millions USD en 2025 et 16,68 millions USD en 2026 à 20,45 millions USD d'ici 2031, enregistrant un CAGR de 4,16 % entre 2026 et 2031. Les dépenses publiques soutenues en matière de capacités spatiales, le renforcement des normes de cybersécurité et la recherche d'une connectivité résiliente dans les zones offshore et frontalières maintiennent la demande en croissance, même si les réseaux fibre jusqu'au domicile et les réseaux sans fil fixes 5G couvrent la plupart des centres urbains. Les entreprises disposant d'opérations à distance considèrent désormais la capacité satellitaire comme une nécessité opérationnelle plutôt que comme une solution de secours de dernier recours, tandis que les architectures hybrides non terrestres commencent à s'imposer comme une extension acceptée de la couverture cellulaire. Les opérateurs géostationnaires en place renouvellent leurs flottes avec des charges utiles en bande Ka pour défendre leurs contrats de diffusion et d'entreprise, tandis que les nouveaux entrants en orbite basse courtisent les utilisateurs du backhaul mobile et de la défense qui valorisent la faible latence. Ensemble, ces évolutions offrent au marché des communications par satellite en Arabie saoudite la possibilité de se développer à un rythme mesuré mais durable jusqu'en 2031.

Principaux enseignements du rapport

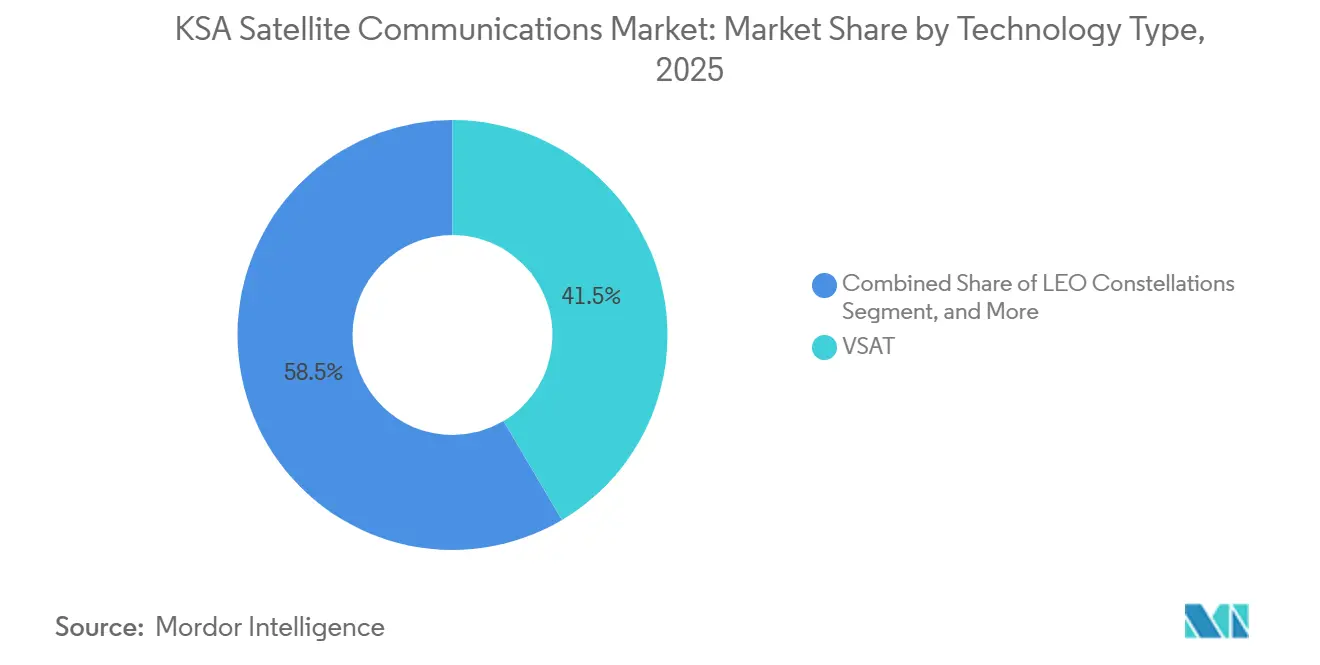

- Par type de technologie, les systèmes VSAT détenaient 41,49 % de la part de marché des communications par satellite en Arabie saoudite en 2025, tandis que les constellations en orbite basse devraient afficher le CAGR le plus rapide de 4,89 % jusqu'en 2031.

- Par bande de fréquence, la bande Ku était en tête avec une part de revenus de 45,56 % en 2025 ; l'adoption de la bande Ka progresse à un CAGR de 4,56 % jusqu'en 2031.

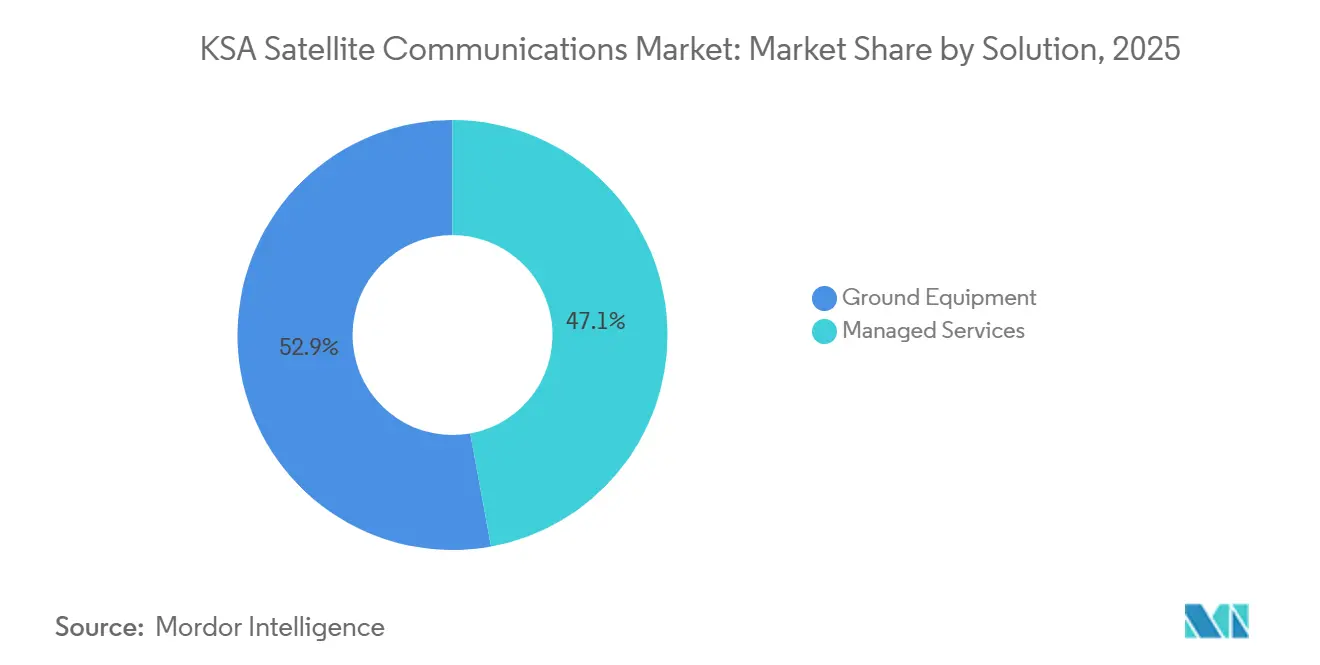

- Par solution, les services gérés ont capturé 52,86 % des revenus en 2025 et devraient maintenir une croissance annuelle de 4,94 % jusqu'en 2031.

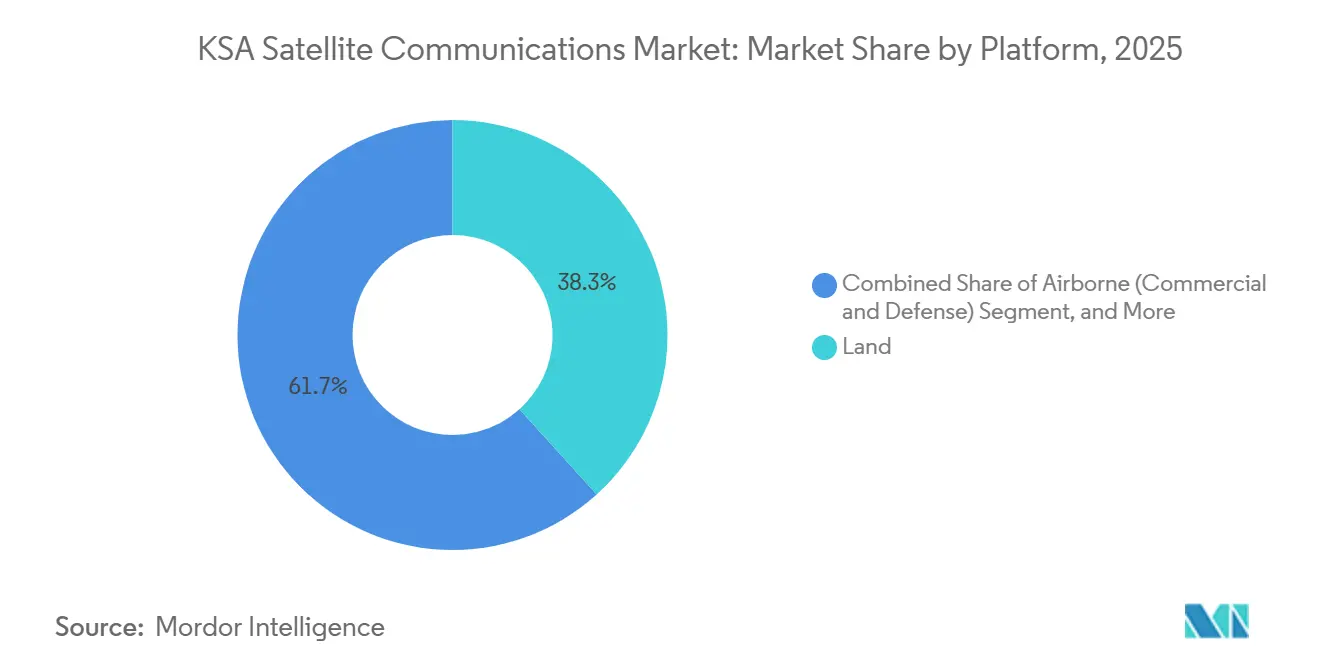

- Par plateforme, les installations terrestres représentaient 38,29 % des déploiements en 2025, tandis que les systèmes aéroportés devraient enregistrer le CAGR le plus élevé de 5,13 % sur la période 2026-2031.

- Par secteur d'utilisation final, les applications maritimes détenaient une part de 30,74 % en 2025, mais la demande de la défense et des gouvernements augmente le plus rapidement avec un CAGR de 5,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des communications par satellite en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande accrue de connectivité à large bande omniprésente | +1.20% | National, avec concentration dans les champs pétroliers de la Province orientale, les couloirs maritimes de la mer Rouge et les régions de la frontière nord | Moyen terme (2 à 4 ans) |

| Investissement public dans le cadre de Vision 2030 et de la stratégie spatiale de l'Arabie saoudite | +1.00% | National, ancré par les investissements du PIF de Riyad et les programmes de l'Autorité spatiale saoudienne | Long terme (≥ 4 ans) |

| Transition numérique dans le backhaul IoT pétrolier et maritime | +0.80% | Province orientale (opérations d'Aramco), plateformes offshore de la mer Rouge, approches du canal de Suez | Moyen terme (2 à 4 ans) |

| Constellation souveraine LEO saoudienne prévue (Neo Space Group) | +0.60% | National, avec un accent commercial initial sur les segments gouvernementaux et entreprises | Long terme (≥ 4 ans) |

| Redondance obligatoire après les pannes de câbles du Golfe en 2021 | +0.40% | National, avec une demande aiguë à Djeddah, Dammam et chez les opérateurs maritimes | Court terme (≤ 2 ans) |

| Intégration HAPS nécessitant un backhaul de passerelle satellitaire | +0.20% | Zones pilotes dans les régions occidentales et centrales (couloirs de Riyad et Djeddah) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande accrue de connectivité à large bande omniprésente

La consommation de données mobiles a atteint 48 gigaoctets par abonné et par mois en 2025, soit le triple de la moyenne mondiale, soulignant les limites de la couverture terrestre dans les champs offshore, les voies maritimes et les frontières désertiques.[1]SAMENA Council, "CST publie le rapport saoudien sur Internet 2024," samenacouncil.org La Commission des communications, de l'espace et des technologies met désormais l'accent sur une licence neutre sur le plan technologique, permettant aux opérateurs d'assembler des liaisons cellulaires, sans fil fixes et satellitaires au sein d'un cadre réseau unique.[2]GSMA, "Feuilles de route pour l'attribution du spectre 5G," gsma.com Les plateformes pétrolières situées à plus de 50 kilomètres du rivage, les navires de la mer Rouge transitant par le canal de Suez et les postes de surveillance le long de 4 000 kilomètres de frontière nécessitent tous une connectivité que l'économie de la fibre ne peut justifier, de sorte que les solutions satellitaires multi-orbites comblent le vide. La Banque mondiale note que les services numériques contribuent déjà à hauteur de 15 % du PIB non pétrolier du Royaume, rendant toute interruption de données commercialement douloureuse.[3]Banque mondiale, "Mise à jour économique du Golfe : La transformation numérique du Golfe," worldbank.org En conséquence, les entreprises acceptent volontiers de payer une prime pour une bande passante résiliente répondant à des objectifs stricts de niveau de service, maintenant la demande satellitaire à un niveau sain même là où la densité terrestre augmente.

Investissement public dans le cadre de Vision 2030 et de la stratégie spatiale de l'Arabie saoudite

La création de Neo Space Group en 2024 et son premier lancement en orbite basse ont porté l'économie spatiale nationale à 8,7 milliards USD cette année-là, et les prévisions publiques suggèrent 31,6 milliards USD d'ici 2035.[4]Space in Africa, "Neo Space Group d'Arabie saoudite lance avec succès son premier satellite," spaceinafrica.com Des décrets royaux habilitent l'Autorité spatiale saoudienne à exécuter la coopération internationale et à garantir la souveraineté sur les canaux de communication critiques. Vision 2030 réserve des liaisons satellitaires aux 10 % de la population les plus difficiles à desservir, tout en canalisant des capitaux vers des segments au sol sécurisés répondant aux normes de l'Autorité nationale de cybersécurité. Les programmes nationaux d'intelligence artificielle et de centres de données, financés à hauteur de 10 milliards USD, répliquent les ensembles de données sur des clusters distants et s'appuient ainsi sur le backhaul satellitaire à haut débit pour la redondance. Collectivement, ces politiques garantissent un flux régulier de contrats gouvernementaux et d'entreprises à long terme pour les opérateurs conformes.

Transition numérique dans le backhaul IoT pétrolier et maritime

Saudi Aramco exploitait environ 400 liaisons VSAT sur son réseau offshore en 2025 et a commencé à tester la capacité LEO de OneWeb pour le trafic de capteurs sensible à la latence. La collaboration avec GHGSat ajoute une surveillance en temps réel du méthane, combinant des charges utiles d'observation de la Terre avec des passerelles en bande Ka pour un relais de données rapide. Dans le secteur maritime, plusieurs coupures de câbles en mer Rouge en 2024-2025 ont contraint les opérateurs à installer une redondance satellitaire, les assureurs commençant à exiger une connectivité à double chemin. Les pertes économiques résultant d'une seule interruption de production offshore peuvent dépasser 1 million USD par jour, éclipsant les frais de service annuels d'une liaison dédiée en bande Ka, de sorte que les directeurs financiers considèrent de plus en plus les contrats satellitaires comme des outils d'atténuation des risques. Les laboratoires de KAUST prototypent par ailleurs des terminaux à réseau phasé pouvant fonctionner entre 7 et 24 gigahertz, une étape vers la fabrication locale susceptible de réduire les droits de douane à l'importation au fil du temps.

Constellation souveraine LEO saoudienne prévue

La constellation souveraine sous Neo Space Group vise à s'interconnecter directement avec les cœurs de réseau 5G terrestres en utilisant des protocoles de réseau non terrestre actuellement en cours d'examen par la CST, permettant des transferts transparents le long de 4 000 kilomètres de frontières peu peuplées. Les objectifs de conception initiaux prévoient au moins 24 satellites en orbite polaire et des liaisons laser inter-satellites pour garantir une couverture nationale, avec la recherche de KAUST soutenant des stations au sol à réseau phasé sub-térahertz. Les contrats exclusifs avec les gouvernements et la défense protégeront le programme des pressions tarifaires des consommateurs et fourniront une occupation d'ancrage immédiate. Les canaux diplomatiques ouverts par le décret royal M/24 aident à négocier les entrées de spectre transfrontalières, réduisant le risque de collision avec les dépôts voisins. Si le rythme des lancements se maintient, la constellation pourrait fournir des liaisons souveraines sécurisées d'ici fin 2027, renforçant l'élan à long terme du marché des communications par satellite en Arabie saoudite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards réglementaires et d'attribution du spectre | -0.50% | National, avec des goulots d'étranglement dans les processus de coordination du spectre de la CST | Moyen terme (2 à 4 ans) |

| Concurrence des déploiements terrestres de fibre et de 5G | -0.70% | Centres urbains (Riyad, Djeddah, Dammam) et zones prioritaires pour la fibre dans le cadre de Vision 2030 | Court terme (≤ 2 ans) |

| Droits d'importation sur les composants d'équipements au sol satellitaires | -0.30% | National, affectant tous les opérateurs s'approvisionnant en équipements hors CCG | Court terme (≤ 2 ans) |

| Pénurie de techniciens d'installation RF en bande Ka/Ku | -0.20% | National, aiguë dans la Province orientale et sur les sites de projets éloignés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Retards réglementaires et d'attribution du spectre

L'octroi de licences par la CST accuse encore un retard de 18 à 24 mois par rapport aux demandes des opérateurs, un décalage inadapté aux cycles de production LEO et aux calendriers des plateformes à haute altitude. La réorganisation des bandes intermédiaires en faveur de la 5G a imposé des zones d'exclusion dans un rayon de 50 kilomètres des grandes villes, contraignant l'implantation des stations terrestres. Les opérateurs envisageant des hubs de passerelle de 50 à 200 millions USD hésitent sans certitude pluriannuelle sur le spectre. En l'absence de mandats formels de redondance pour les infrastructures critiques, l'adoption reste guidée par des évaluations volontaires des risques. Cette ambiguïté politique soustrait 0,5 point de pourcentage au CAGR prévu, tempérant l'enthousiasme à court terme sur le marché des communications par satellite en Arabie saoudite.

Concurrence des déploiements terrestres de fibre et de 5G

La pénétration du haut débit fixe est en passe d'atteindre un CAGR de 12,9 % d'ici 2030, la fibre et la 5G FWA couvrant les zones urbaines. Les opérateurs ont collectivement investi plus de 746 millions USD au cours des neuf premiers mois de 2025 pour étendre la portée terrestre, réservant effectivement les liaisons satellitaires aux 10 % restants des ménages ainsi qu'aux sites industriels de niche. Les clients résidentiels considèrent la fibre comme la solution par défaut, obligeant les fournisseurs de services satellitaires à concurrencer sur le coût total de possession grâce à des services gérés groupés. Étant donné que la CST favorise une utilisation efficace du spectre pour les réseaux terrestres, les offres satellitaires doivent démontrer des avantages uniques en matière de mobilité ou de souveraineté pour obtenir des contrats à long terme. Ces facteurs retranchent 0,7 point de pourcentage de la trajectoire de croissance du marché des communications par satellite en Arabie saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie – Les ambitions souveraines en orbite basse défient la position dominante du VSAT

Les terminaux VSAT ont généré 41,49 % des revenus en 2025, reflétant l'infrastructure héritée en bande Ku sur les plateformes offshore et les téléports gouvernementaux. Bien que cette base reste stable, la taille du marché des communications par satellite en Arabie saoudite liée aux constellations en orbite basse devrait s'étendre à un CAGR de 4,89 % jusqu'en 2031, à mesure que Neo Space Group lance des engins spatiaux supplémentaires et que stc prépaye 175 millions USD pour les liaisons directes vers les appareils d'AST SpaceMobile. Les services en orbite moyenne, menés par SES O3b mPOWER, occupent une niche de latence inférieure à 150 millisecondes, attractive pour les missions de technologie financière et de défense. La diffusion directe à domicile, autrefois dominante, se contracte désormais à mesure que les substituts IPTV progressent dans les ménages urbains.

Les opérateurs qui associent l'efficacité de la diffusion GEO à la faible latence LEO grâce à un routage intelligent du trafic remportent déjà des contrats d'entreprise renouvelés. La charge utile en bande Ka de BADR-8 d'ARABSAT illustre cette poussée hybride tout en conservant l'économie GEO. Sur la période de prévision, les fournisseurs VSAT doivent pivoter vers la bande Ka et proposer des voies de mise à niveau vers des offres multi-orbites, sous peine d'érosion de leur base installée. Parallèlement, les fournisseurs LEO nécessitent des empreintes denses de stations au sol, favorisant les opérateurs télécoms en place disposant d'actifs existants en tours et en fibre. Ce remaniement concurrentiel garantit que le marché des communications par satellite en Arabie saoudite maintient sa diversité technologique même si la croissance LEO s'accélère.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par bande de fréquence – Montée en puissance de la bande Ka portée par l'économie du débit

La bande Ku commandait encore 45,56 % des revenus en 2025, soutenue par les flottes VSAT matures d'Aramco, des utilisateurs maritimes et gouvernementaux. Pourtant, la bande Ka contribue à la croissance incrémentale en dollars la plus forte, progressant à 4,56 % par an à mesure que les opérateurs recherchent une capacité décuplée par satellite et des terminaux utilisateurs plus petits de 0,75 mètre soumis à des droits d'importation moins élevés. La bande L préserve une niche à bande étroite pour les services de sécurité portables, tandis que les bandes Q/V émergentes apparaissent dans des liaisons de backhaul expérimentales et des lasers inter-satellites.

Le nettoyage du spectre des bandes intermédiaires qui a libéré 3,5 gigahertz pour la 5G a déjà contraint certaines stations terrestres satellitaires à respecter des limites de densité de flux de puissance, signalant des compromis similaires à venir pour les allocations en bande Ka. Les opérateurs s'empressent donc de verrouiller les passerelles avant que des réglementations plus strictes n'entrent en vigueur. La migration en bande Ka d'ARABSAT pour le backhaul 5G montre comment les opérateurs GEO en place protègent leur part, tandis que la recherche de KAUST sur les réseaux phasés de 7 à 24 gigahertz s'attaque au déficit de compétences qui ralentit les déploiements à grande échelle.

Par solution – Les services gérés dominent pour atténuer la complexité

Les offres gérées représentaient 52,86 % des revenus de 2025 et devraient croître de 4,94 % par an à mesure que les entreprises convertissent les dépenses d'investissement en dépenses d'exploitation prévisibles grâce à la location de capacité, à la surveillance à distance et à la maintenance assortie de niveaux de service garantis. Cette évolution s'aligne sur les conclusions de KPMG selon lesquelles 94 % des organisations saoudiennes privilégient les achats en mode service. La taille du marché des communications par satellite en Arabie saoudite liée aux ventes d'équipements au sol croît donc plus lentement, et les fournisseurs font face à des cycles de demande irréguliers.

Les droits d'importation de 5 %, la TVA de 15 % et la certification SASO ajoutent environ 20 à 25 % aux coûts des antennes et des modems, allongeant les délais d'approvisionnement jusqu'à 90 jours. Les opérateurs qui absorbent ces obstacles et fournissent un service clé en main exploitent une demande latente parmi les acteurs pétroliers et maritimes qui préfèrent ne pas gérer de stocks. À mesure que l'assemblage national émerge, notamment grâce aux initiatives de réseaux phasés soutenues par KAUST, les délais d'approvisionnement en matériel pourraient se comprimer, mais les services gérés devraient conserver la part majoritaire sur le marché des communications par satellite en Arabie saoudite.

Par plateforme – Les systèmes aéroportés progressent grâce à la modernisation de la défense

Les installations terrestres représentaient 38,29 % des sites actifs en 2025, couvrant les téléports de passerelle, les antennes fixes d'entreprise et les liaisons montantes de centres de données. Les utilisateurs maritimes ont suivi, portés par la redondance obligatoire après les coupures de câbles très médiatisées en mer Rouge. Les plateformes aéroportées, bien que plus réduites en base, afficheront le CAGR le plus rapide de 5,13 % jusqu'en 2031, à mesure que les jets d'affaires, les drones de surveillance et les flottes de jets rapides installent des antennes à faible profil pour les données au-delà de la ligne de visée.

Le feu vert réglementaire accordé à Starlink en mai 2025 pour la connectivité aéronautique et maritime positionne SpaceX pour capter les premières parts aéroportées. Les plateformes stratosphériques développées par Airbus et Salam s'appuient également sur le backhaul satellitaire et pourraient créer une nouvelle demande de passerelles en bande Ka. Par ailleurs, la pénurie de techniciens RF certifiés dans les champs pétroliers éloignés freine les mises à niveau des plateformes terrestres, poussant les clients entreprises vers des flottes gérées avec des antennes à pilotage à distance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final – La défense dépasse la croissance maritime

Les opérateurs maritimes représentaient 30,74 % des dépenses de 2025, soutenus par les compagnies maritimes qui traversent le couloir de la mer Rouge du Royaume et par les plateformes offshore nécessitant une télémétrie continue. Pourtant, les secteurs de la défense et des gouvernements devraient enregistrer la croissance de revenus la plus rapide, progressant de 5,24 % par an jusqu'en 2031, à mesure que la capacité LEO souveraine et les systèmes SATCOM en mouvement deviennent des priorités budgétaires. Les clients du pétrole, du gaz et de l'énergie maintiennent une demande de base stable grâce aux renouvellements VSAT et à la surveillance des émissions. Les médias et le divertissement continuent de décliner en revenus absolus à mesure que les substituts IPTV progressent, bien que la collecte d'informations lors d'événements en direct soutienne des achats de niche.

Les liaisons à haut débit et à faible latence permettent aux forces frontalières de diffuser en temps réel des vidéos provenant de drones, une capacité impossible sur les circuits GEO hérités. Les assureurs maritimes demandent de plus en plus la preuve d'une double voie, renforçant les renouvellements d'abonnements. Les directeurs des systèmes d'information des entreprises continuent d'acquérir des services satellitaires pour la reprise après sinistre, car 66 % ont signalé des perturbations informatiques chroniques dans le sondage KPMG de 2025. Collectivement, ces tendances maintiennent le marché des communications par satellite en Arabie saoudite équilibré entre des revenus maritimes stables et des contrats de défense en accélération.

Analyse géographique

La Province orientale concentre la plus haute densité de sites, car le siège de Saudi Aramco à Dhahran et des centaines de plateformes offshore nécessitent des liaisons résilientes pour le contrôle de la production et l'analyse du méthane. Les majors pétrolières superposent le backhaul LEO sur le VSAT Ku-band hérité pour réduire la latence pour l'informatique en périphérie sur les têtes de puits. Les règles de spectre de la CST restreignent les émissions à haute puissance près de Dammam et Jubail, encourageant les opérateurs à déployer des terminaux en bande Ka à faible profil sur les installations flottantes où la portée terrestre s'arrête.

Les villes côtières de la mer Rouge telles que Djeddah et Yanbu forment le deuxième plus grand cluster de demande. Les compagnies maritimes, les autorités portuaires et le programme de construction NEOM s'appuient sur la redondance satellitaire après les coupures de câbles répétées en 2024-2025 qui ont sectionné les segments AAE-1 et EIG. Les essais de plateformes à haute altitude au-dessus de ces couloirs dépendent également des passerelles satellitaires pour relayer les images à grande couverture, stimulant les ventes de bande passante régionale. Les modèles de transfert hybrides terrestre-satellite, notamment la feuille de route de stc pour les liaisons directes vers les appareils, promettent une couverture transparente sur les terrains montagneux et les archipels que la fibre ne peut atteindre économiquement.

Riyad et les provinces centrales génèrent une demande spécialisée des ministères gouvernementaux et des grands centres de données. Les clusters de calcul d'intelligence artificielle de HUMAIN répliquent des ensembles de données sur des troncs satellitaires multi-gigabits dans le cadre d'une architecture résiliente aux catastrophes. Les régions de la frontière nord avec l'Irak, la Jordanie et le Yémen dépendent presque entièrement du satellite pour la surveillance en temps réel, l'espacement des tours 5G dépassant 30 kilomètres en terrain désertique. Collectivement, ces poches géographiques maintiennent le marché des communications par satellite en Arabie saoudite diversifié, réduisant le risque de concentration des revenus pour les opérateurs.

Paysage concurrentiel

Les opérateurs régionaux en place ARABSAT et stc détiennent ensemble les plus importants contrats du secteur public et de diffusion, mais leur part combinée laisse une large place à des concurrents internationaux agressifs. ARABSAT a ajouté de la capacité en bande Ka via BADR-8 pour défendre ses comptes entreprises, tandis que stc a tiré parti de son réseau de tours pour signer un prépaiement décennal de 175 millions USD avec AST SpaceMobile, couplant la portée satellitaire aux abonnés mobiles existants. Les géants GEO internationaux SES, Intelsat et Eutelsat promeuvent des portefeuilles multi-orbites qui déchargent le trafic à haute valeur et faible latence sur LEO et maintiennent la vidéo en volume sur GEO, visant à sous-coter les concurrents purement LEO sur le coût total de possession.

Starlink est entré sur le marché des communications par satellite en Arabie saoudite en mai 2025 avec des licences aéronautiques et maritimes, ciblant immédiatement les hélicoptères des champs pétroliers et le transport maritime commercial. Neo Space Group, soutenu par le Fonds d'investissement public, sécurise le trafic de défense et souverain que les opérateurs étrangers ne peuvent pas gérer en raison des règles de souveraineté des données. La fusion de Thuraya avec Yahsat crée un ensemble de services combinés en bande L et en bande Ka qui défie Inmarsat dans les niches des appareils portables et du suivi d'activité.

La pression réglementaire favorise l'utilisation terrestre du spectre des bandes intermédiaires, obligeant les acteurs satellitaires à affiner l'atténuation des interférences et à accepter des exclusions géographiques. Les efforts menés par KAUST pour localiser la fabrication de réseaux phasés pourraient réduire les coûts des segments au sol et aider les intégrateurs nationaux tels que Mawarid Electronics et Detasad à gagner des parts de marché. Les opérateurs proposant des services gérés clé en main, un chiffrement intégré et des audits de risques rapides séduisent les responsables des technologies de l'information et de la communication saoudiens qui valorisent les conseils de tiers, une tendance qui façonne de plus en plus l'attribution des contrats.

Leaders du secteur des communications par satellite en Arabie saoudite

Arab Satellite Communications Organization

Saudi Telecom Company (STC)

Thales Group

Salam (Integrated Telecom Company)

Thuraya Telecommunications Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : SES a finalisé un accord de 3,1 milliards USD pour acquérir Intelsat, créant une plateforme mondiale multi-orbites.

- Mai 2025 : Starlink a obtenu des licences aéronautiques et maritimes pour opérer dans le Royaume.

- Avril 2025 : Riyadh Air a choisi Viasat pour la connectivité en vol en bande Ka de porte à porte sur sa flotte de 787.

- Mars 2025 : Arabsat a lancé les services gérés neXat, allant au-delà de la simple location de capacité.

Périmètre du rapport sur le marché des communications par satellite en Arabie saoudite

Le rapport sur le marché des communications par satellite en Arabie saoudite est segmenté par type de technologie (VSAT, satellites à haut débit, constellations en orbite basse, constellations en orbite moyenne, diffusion directe à domicile), bande de fréquence (bande L, bande C, bande Ku, bande Ka, Q/V et optique), solution (équipements au sol, services gérés), plateforme (portable/sac à dos, terrestre, maritime, aéroporté) et secteur d'utilisation final (maritime, défense et gouvernement, pétrole/gaz/énergie, médias/divertissement, finance/entreprises, autres). Les prévisions de marché sont fournies en termes de valeur (USD).

| VSAT (terminal à très petite ouverture) |

| Satellites à haut débit |

| Constellations en orbite basse |

| Constellations en orbite moyenne |

| Diffusion directe à domicile |

| Bande L |

| Bande C |

| Bande Ku |

| Bande Ka |

| Q/V et optique (autres) |

| Équipements au sol | Antennes et terminaux |

| Passerelles et hubs | |

| Modems et routeurs | |

| Services gérés | Location de capacité |

| Support et maintenance |

| Portable / sac à dos |

| Terrestre |

| Maritime |

| Aéroporté (commercial et défense) |

| Maritime |

| Défense et gouvernement |

| Entreprises du pétrole, du gaz et de l'énergie |

| Médias et divertissement |

| Entreprises financières et corporatives |

| Autres secteurs d'utilisation final |

| Par type de technologie | VSAT (terminal à très petite ouverture) | |

| Satellites à haut débit | ||

| Constellations en orbite basse | ||

| Constellations en orbite moyenne | ||

| Diffusion directe à domicile | ||

| Par bande de fréquence | Bande L | |

| Bande C | ||

| Bande Ku | ||

| Bande Ka | ||

| Q/V et optique (autres) | ||

| Par solution | Équipements au sol | Antennes et terminaux |

| Passerelles et hubs | ||

| Modems et routeurs | ||

| Services gérés | Location de capacité | |

| Support et maintenance | ||

| Par plateforme | Portable / sac à dos | |

| Terrestre | ||

| Maritime | ||

| Aéroporté (commercial et défense) | ||

| Par secteur d'utilisation final | Maritime | |

| Défense et gouvernement | ||

| Entreprises du pétrole, du gaz et de l'énergie | ||

| Médias et divertissement | ||

| Entreprises financières et corporatives | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des communications par satellite en Arabie saoudite va-t-il croître jusqu'en 2031 ?

La valeur devrait atteindre 20,45 millions USD d'ici 2031, reflétant un CAGR de 4,16 % sur la période 2026-2031.

Quel segment se développe le plus rapidement sur le marché des communications par satellite en Arabie saoudite ?

Les services de constellations en orbite basse enregistrent le CAGR le plus élevé de 4,89 % en raison des lancements souverains et des plans de liaisons directes vers les appareils.

Qu'est-ce qui stimule la demande des entreprises pour les liaisons satellitaires en Arabie saoudite ?

La redondance obligatoire après les coupures de câbles, l'IoT dans les champs pétroliers et les normes gouvernementales de cybersécurité maintiennent la bande passante satellitaire essentielle pour l'atténuation des risques.

Pourquoi la bande Ka gagne-t-elle des parts de marché ?

Une capacité décuplée par satellite, des antennes plus petites réduisant les coûts d'importation et l'alignement avec les réseaux LEO émergents accélèrent l'adoption de la bande Ka.

Quel est l'impact des droits d'importation sur le prix des équipements au sol ?

Un droit de douane de 5 %, une TVA de 15 % et la certification SASO ajoutent environ 20 à 25 % aux coûts des antennes et des modems à destination, encourageant l'adoption des services gérés.

Quel rôle joue Vision 2030 ?

Vision 2030 finance les programmes de constellations souveraines et réserve la capacité satellitaire aux régions difficiles à desservir, garantissant une demande stable du secteur public.

Dernière mise à jour de la page le: