Taille et part du marché du traitement de la sarcopénie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.74 Milliards de dollars |

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

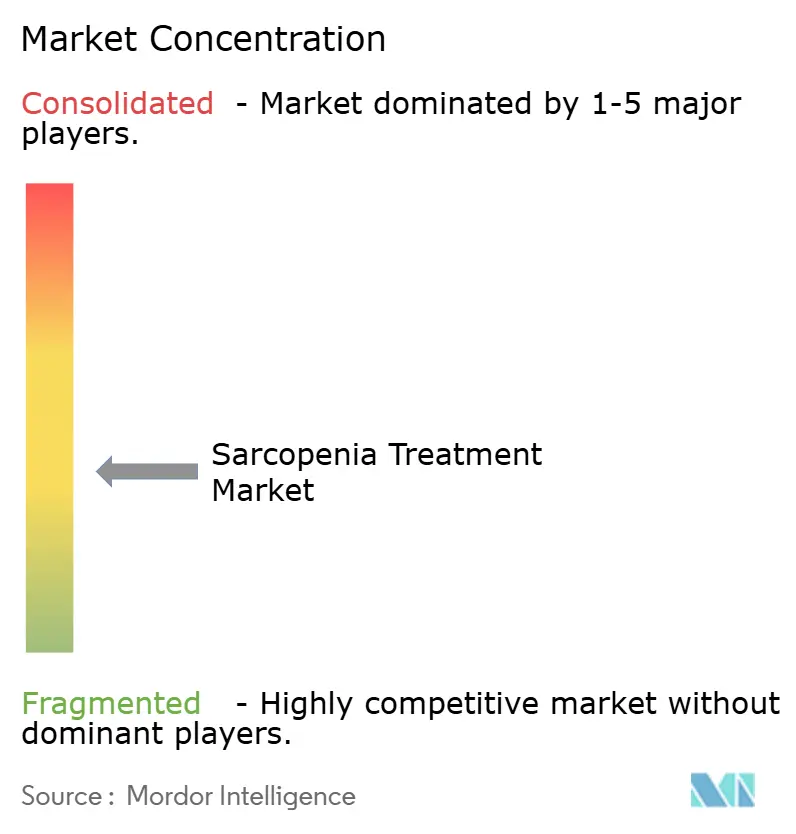

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la sarcopénie par Mordor Intelligence

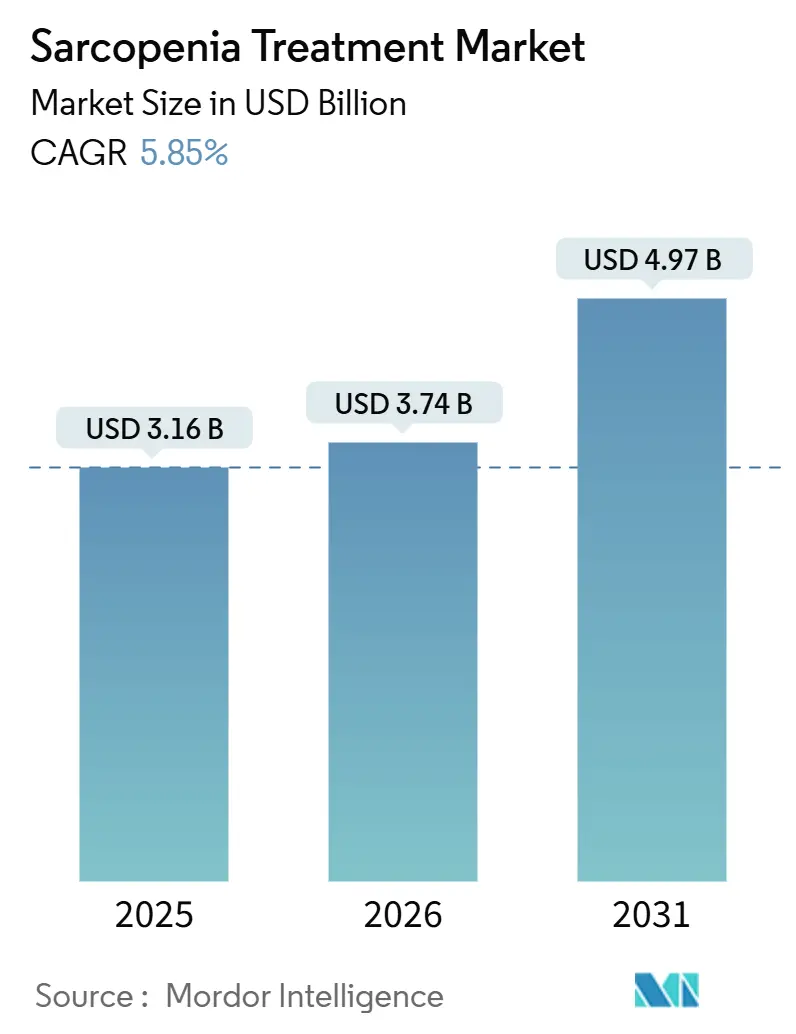

La taille du marché du traitement de la sarcopénie était évaluée à 3,16 milliards USD en 2025 et devrait croître de 3,74 milliards USD en 2026 pour atteindre 4,97 milliards USD d'ici 2031, à un CAGR de 5,85 % au cours de la période de prévision (2026-2031).

Le vieillissement rapide de la population, la forte hausse des prescriptions d'agonistes des récepteurs GLP-1 et les premiers dépôts réglementaires d'anticorps anti-myostatine convergent pour stimuler la demande d'interventions nutritionnelles et pharmacologiques. L'Asie-Pacifique connaît la croissance la plus rapide, soutenue par le remboursement au Japon et en Corée du Sud des services relevant du code CIM-10-CM M62.84, tandis que les payeurs nord-américains expérimentent une thérapie par étapes commençant par des protéines à faible coût pour progresser vers les biologiques. Les capitaux des investisseurs affluent vers les pipelines biotechnologiques ciblant la voie ActRII, et les plateformes numériques qui analysent les scanners CT pour détecter une faible masse musculaire élargissent la population diagnostiquée. Ces forces, conjuguées aux programmes gouvernementaux de vieillissement en bonne santé, ancrent une trajectoire de croissance à moyen terme qui maintient le marché du traitement de la sarcopénie sur une trajectoire ascendante régulière.

Principaux enseignements du rapport

- Par type de traitement, les suppléments protéiques représentaient 55,27 % de la part du marché du traitement de la sarcopénie en 2025, tandis que les inhibiteurs de la myostatine et de la voie ActRII devraient afficher un CAGR de 9,34 % jusqu'en 2031, le plus élevé au sein de la segmentation.

- Par voie d'administration, la voie orale représentait 84,78 % de la taille du marché du traitement de la sarcopénie en 2025 ; les produits parentéraux progressent toutefois à un CAGR de 8,46 % à mesure que les protocoles ERAS gagnent du terrain.

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec 43,79 % de la part du marché du traitement de la sarcopénie en 2025, tandis que les pharmacies en ligne se développent à un CAGR de 9,68 % grâce aux modèles d'abonnement en vente directe aux consommateurs.

- Par utilisateur final, les hôpitaux détenaient 42,89 % des revenus en 2025, mais les environnements de soins à domicile connaissent la croissance la plus rapide avec un CAGR de 8,22 %, reflétant la préférence des payeurs et des patients pour le vieillissement à domicile.

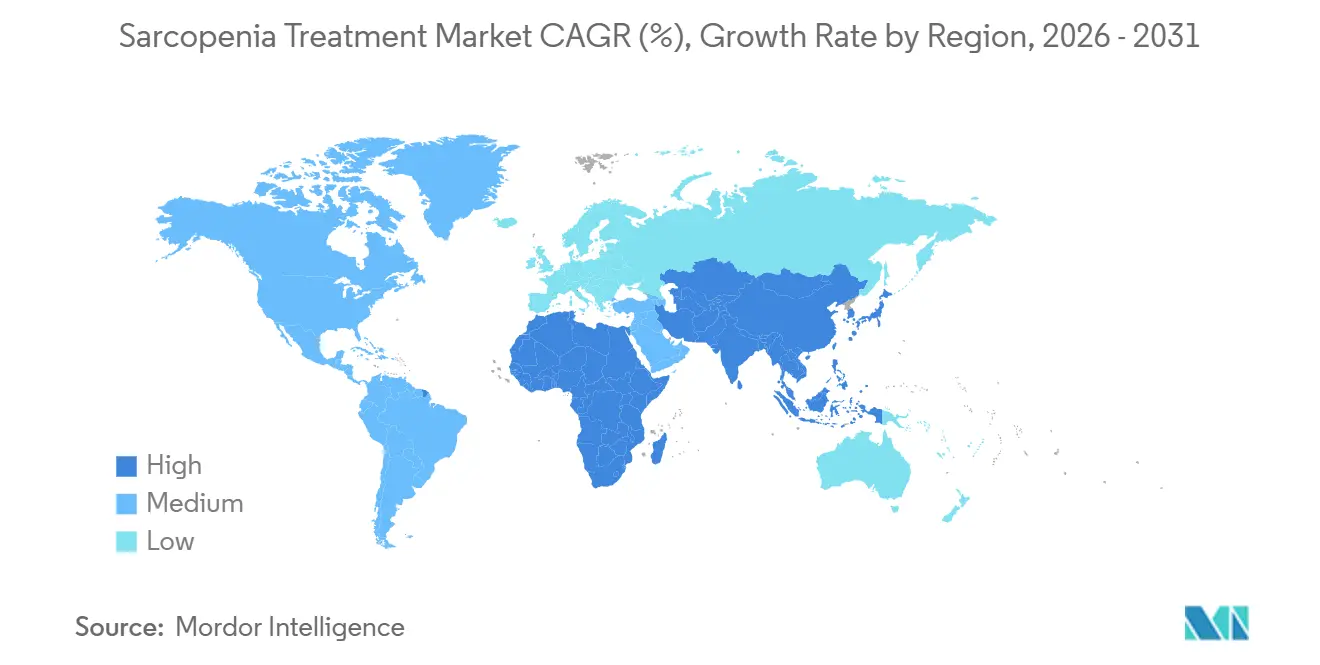

- Par géographie, l'Asie-Pacifique représentait 36,89 % de la taille du marché mondial du traitement de la sarcopénie en 2025 et est en passe d'atteindre un CAGR de 6,83 % d'ici 2031, le plus élevé parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du traitement de la sarcopénie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du vieillissement mondial et des coûts liés aux chutes | +1.2% | Japon, Corée du Sud, Allemagne, Italie, États-Unis | Long terme (≥ 4 ans) |

| Adoption croissante des protéines, de la vitamine D et du calcium | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Financement croissant de la R&D pour les pharmacologiques de première classe | +1.4% | Amérique du Nord, Europe ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de vieillissement en bonne santé et de lutte contre la malnutrition | +0.8% | Japon, Chine, Corée du Sud, certains marchés de l'UE | Long terme (≥ 4 ans) |

| La perte musculaire induite par les GLP-1 crée une demande complémentaire | +1.1% | États-Unis, Canada, Royaume-Uni, Allemagne | Court terme (≤ 2 ans) |

| Les plateformes de diagnostic précoce basées sur l'IA ouvrent de nouveaux bassins | +0.7% | États-Unis, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du vieillissement mondial et des coûts de santé liés aux chutes

La cohorte des plus de 65 ans au Japon a atteint 29,1 % en 2023 et devrait probablement toucher 35 % d'ici 2040.[1] Bureau des statistiques du Japon, « Estimations de la population », STAT.GO.JPLa Chine compte déjà 280 millions de personnes de plus de 60 ans, un chiffre qui devrait atteindre 400 millions d'ici 2035.[2]Bureau national des statistiques de Chine, « Données démographiques », STATS.GOV.CN Aux États-Unis, les chutes chez les personnes âgées coûtent à Medicare 50 milliards USD chaque année, et la sarcopénie est impliquée dans jusqu'à la moitié de ces incidents. La Society of Actuaries a calculé qu'une réduction de 10 % de la prévalence de la sarcopénie pourrait permettre d'économiser 6,7 milliards USD sur cinq ans. Ces faits sous-tendent les projets pilotes des payeurs qui remboursent les conseils nutritionnels et l'entraînement en résistance pour les patients documentés avec une faible masse musculaire, stimulant directement le marché du traitement de la sarcopénie.

Adoption croissante des suppléments de protéines, de vitamine D et de calcium

La supplémentation en protéines est passée des rayons sportifs aux services de gériatrie. Les isolats de lactosérum enrichis en leucine sont standard dans les packs de sortie post-fracture, et la co-supplémentation en vitamine D réduit le risque de chute de 12 % en milieu institutionnel, selon une revue Cochrane de 2024. Les ventes au détail de formules combinées protéines-vitamine D-calcium ont augmenté de 18 % d'une année sur l'autre en Amérique du Nord et en Europe en 2024. Abbott et Nestlé ont repositionné Ensure et Boost comme aliments médicaux, renforçant la confiance des médecins et maintenant les protéines au cœur du marché du traitement de la sarcopénie.

Financement croissant de la R&D pour les pharmacologiques de première classe

Scholar Rock a déposé l'apitégromab, le premier anticorps anti-myostatine, auprès de la FDA en février 2025. Regeneron a lancé une étude de Phase 1 d'un anticorps double GDF8-activine A la même année.[3]Scholar Rock Therapeutics, « Dépôt FDA de l'apitégromab », IR.SCHOLARROCK.COM Les investisseurs en capital-risque et les investisseurs publics ont engagé plus de 1,2 milliard USD dans de tels programmes depuis 2023, reflétant une forte conviction que le secteur du traitement de la sarcopénie est à la veille de ses premières approbations de médicaments. L'élan réglementaire est prêt à faire basculer les revenus des suppléments génériques vers les biologiques à haute marge et à augmenter la taille globale du marché du traitement de la sarcopénie.

Programmes gouvernementaux de vieillissement en bonne santé et de lutte contre la malnutrition

La mise à jour de la politique japonaise de 2024 rembourse désormais les diététiciens qui élaborent des plans protéiques personnalisés pour les personnes âgées. La Chine a alloué 50 milliards CNY (7 milliards USD) aux initiatives de nutrition pour les personnes âgées dans le cadre de Chine en bonne santé 2030. La Corée du Sud et l'Union européenne intègrent des objectifs de santé musculaire dans les assurances nationales et les appels à projets de recherche Horizon Europe. Ces mesures réduisent directement les coûts à la charge des patients, élargissant l'accès et stimulant le marché du traitement de la sarcopénie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Absence de médicaments approuvés par la FDA et fragmentation diagnostique | -0.6% | États-Unis, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Prix de détail élevés des suppléments protéiques premium | -0.3% | Amérique du Sud, Asie du Sud-Est, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Préoccupations de sécurité à long terme pour les anabolisants et les bloqueurs de myostatine | -0.4% | États-Unis, Europe | Long terme (≥ 4 ans) |

| La fracture numérique limite la portée de la téléréhabilitation | -0.2% | Asie du Sud, Amérique latine rurale, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de médicaments approuvés par la FDA et critères diagnostiques fragmentés

Ni l'EWGSOP2 ni l'AWGS n'ont obtenu l'approbation de la FDA, obligeant les essais américains à négocier des critères d'évaluation sur mesure qui retardent les dépôts et brouillent les comparaisons entre études. Le dépôt de Scholar Rock a glissé de 18 mois pendant que les critères d'évaluation étaient finalisés. Les payeurs font écho à cette incertitude, les contractants Medicare divergeant sur la question de savoir si l'impédancemétrie bioélectrique ou la DXA est remboursable. La clarté réglementaire, attendue dans un projet de directive d'ici fin 2026, reste un élément bloquant pour le secteur du traitement de la sarcopénie.

Prix de détail élevés des suppléments protéiques premium

Les poudres de lactosérum enrichies en leucine coûtent entre 50 et 80 USD par mois sur les marchés à revenus élevés, excluant les personnes âgées dans les pays où le revenu par habitant est inférieur à 300 USD. Les alternatives à base de soja et de pois sont 30 % moins chères mais présentent une densité en leucine plus faible, réduisant l'efficacité clinique. Les marques locales à bas prix manquent souvent de tests par des tiers, ce qui diminue la confiance des médecins. Tant que les subventions ne s'élargissent pas, le prix reste un frein à la pénétration du marché du traitement de la sarcopénie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les inhibiteurs de la myostatine dépassent les suppléments génériques

Les suppléments protéiques ont sécurisé 55,27 % de la part du marché du traitement de la sarcopénie en 2025, consolidant leur rôle dans les packs de sortie et les rayons de vente au détail. Cependant, les inhibiteurs de la myostatine et de la voie ActRII devraient croître de 9,34 % par an jusqu'en 2031, portés par des essais en phase avancée et des analyses favorables de compensation des coûts. La taille du marché du traitement de la sarcopénie pour ces biologiques devrait atteindre 1,1 milliard USD d'ici 2031, soulignant la volonté des payeurs de financer la préservation musculaire qui évite les hospitalisations liées aux chutes.

Les vitamines génériques détiennent une part à deux chiffres intermédiaires mais font face à une saturation dans les économies développées. Les candidats SARM tels que l'énobosarm pourraient doubler leur part de marché si les approbations de 2026 se concrétisent. Les sachets combinés qui regroupent protéines, leucine, HMB, vitamine D et calcium en portions individuelles simplifient l'observance et maintiennent des prix premium, offrant aux conglomérats nutritionnels une couverture à mesure que les entrants sur ordonnance arrivent.

Par voie d'administration : la voie parentérale progresse à mesure que les protocoles hospitaliers évoluent

Les produits oraux représentaient 84,78 % de la taille du marché du traitement de la sarcopénie en 2025, mais les formats parentéraux progressent à un CAGR de 8,46 % à mesure que les voies ERAS intègrent des acides aminés intraveineux avant et après une chirurgie orthopédique. Une méta-analyse portant sur 18 essais a révélé que la nutrition parentérale périopératoire réduisait la durée de séjour de 1,2 jour, économisant 3 000 USD par cas de fracture de la hanche.

Les futures approbations de biologiques sous-cutanés tels que l'apitégromab redistribueraient les revenus vers les canaux parentéraux et les pharmacies hospitalières. Les suppléments oraux restent pratiques pour les personnes âgées vivant en communauté, mais les cas graves diagnostiqués en milieu hospitalier se tournent vers des injections à biodisponibilité plus élevée qui procurent des gains fonctionnels plus rapides.

Par canal de distribution : les pharmacies en ligne perturbent le commerce de détail traditionnel

Les pharmacies hospitalières ont conservé 43,79 % de la part du marché du traitement de la sarcopénie en 2025, grâce aux prescriptions de sortie et au contrôle des formulaires. Néanmoins, les pharmacies en ligne progressent à un CAGR de 9,68 % à mesure que les personnes âgées adoptent des modèles de réapprovisionnement automatique qui associent coaching par IA et suivi de la composition corporelle.

Les pharmacies de détail font face à une compression des marges mais innovent avec des kiosques de mesure de la masse musculaire en magasin pilotés par CVS Health. La libéralisation réglementaire dans l'UE harmonise les normes de pharmacie en ligne transfrontalière, ouvrant la voie à des gains continus du commerce électronique.

Par utilisateur final : les environnements de soins à domicile progressent à mesure que les préférences de vieillissement à domicile s'intensifient

Les hôpitaux représentaient 42,89 % des revenus de 2025, mais les environnements de soins à domicile se développent à un CAGR de 8,22 %, reflétant à la fois l'économie des payeurs et la préférence des patients. Les appareils d'impédancemétrie portables et les consultations de diététiciens par télémédecine réduisent les obstacles à la supervision clinique, tandis que l'assurance dépendance au Japon rembourse désormais les services de nutrition à domicile.

Les centres de rééducation spécialisés offrent des gains supérieurs en masse maigre mais peinent avec les plafonds de visites dans les plans d'assurance. La tendance vers les soins décentralisés positionne la prestation à domicile comme le moteur de croissance à long terme du marché du traitement de la sarcopénie.

Par type de patient : la sarcopénie post-aiguë émerge comme une niche à haute valeur

La sarcopénie primaire liée à l'âge représentait 64,37 % du volume de patients en 2025, mais les épisodes post-aigus suivant une hospitalisation augmentent de 7,46 % par an. Les payeurs considèrent la préhabilitation et la nutrition post-sortie comme des leviers rentables pour réduire les réadmissions, augmentant la taille du marché du traitement de la sarcopénie liée aux parcours de soins post-chirurgicaux.

L'obésité sarcopénique reste un phénotype insuffisamment pris en charge mais pourrait débloquer des régimes combinant médicaments et exercice, notamment à mesure que les agents GLP-1 améliorent paradoxalement la composition corporelle lorsqu'ils sont associés à un entraînement en résistance. La sarcopénie secondaire liée aux maladies chroniques représente une part à deux chiffres intermédiaires, ouvrant des possibilités de partenariat entre les fabricants de médicaments cardio-rénaux et les innovateurs en santé musculaire.

Analyse géographique

L'Asie-Pacifique a capturé 36,89 % de la part du marché mondial du traitement de la sarcopénie en 2025 et est en passe d'atteindre un CAGR de 6,83 % jusqu'en 2031. Le Japon, la Corée du Sud et la Chine ajoutent des avantages en matière de dépistage et de nutrition aux assurances nationales, tandis que l'Inde et l'Asie du Sud-Est voient une adoption par la classe moyenne urbaine de suppléments premium. Le Régime de prestations pharmaceutiques australien a commencé à rembourser les produits nutritionnels pour la sarcopénie en 2024, renforçant l'élan régional.

L'Amérique du Nord détenait une part dans les vingt pour cent intermédiaires, contrainte par la saturation des suppléments et l'absence de médicaments approuvés par la FDA. Les chutes coûtent à Medicare 50 milliards USD chaque année, mais seulement un tiers des personnes âgées à risque bénéficient d'évaluations de la force musculaire. Les approbations de l'apitégromab ou de l'énobosarm pourraient relancer la croissance en faisant basculer les dépenses vers les biologiques remboursés.

L'Europe représentait une part dans les vingt pour cent inférieurs en 2025. L'Allemagne et le Royaume-Uni remboursent désormais le dépistage dans le cadre des régimes légaux et du NHS. L'Europe du Sud se bat contre des problèmes d'accessibilité financière, mais le financement Horizon Europe catalyse des essais multinationaux, maintenant la R&D régionale robuste.

Paysage concurrentiel

Le domaine est modérément fragmenté. Abbott et Nestlé Health Science dominent le marché des protéines génériques grâce à leurs portefeuilles de nutrition médicale et à leur portée commerciale. Scholar Rock, Keros, Veru et TNF Pharmaceuticals sont à l'avant-garde de l'innovation sur ordonnance, avec des brevets qui protègent l'exclusivité bien au-delà des années 2030.

Des espaces blancs émergent dans l'obésité sarcopénique, la perte musculaire post-chirurgicale et les thérapeutiques numériques. Hinge Health et ses pairs intègrent l'IA dans la téléréhabilitation, mais le remboursement est à la traîne. Transparent Labs et d'autres startups en vente directe aux consommateurs captent des parts en ligne en associant des suppléments par abonnement à des applications mobiles. L'intégration technologique devient un facteur de différenciation clé à mesure que le marché du traitement de la sarcopénie évolue vers un paradigme bifurqué suppléments-plus-biologiques.

Leaders du secteur du traitement de la sarcopénie

Nestlé Health Science

Biophytis SA

Bayer AG

Pfizer Inc.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Biophytis a signé un protocole d'accord avec des investisseurs pour financer le premier essai mondial de Phase 3 de BIO101 dans la sarcopénie.

- Août 2025 : Duke-NUS a lancé MAGNET, un programme de 10 millions SGD pour développer les premières thérapies de précision contre la sarcopénie à Singapour.

- Juillet 2025 : Epirium Bio a achevé la phase de dosage dans une étude de Phase 1 de MF-300, un inhibiteur oral de la 15-PGDH pour la sarcopénie.

- Janvier 2025 : TNF Pharmaceuticals a rapporté des données de sécurité positives et prévoit un essai de Phase 2b plus large de l'isomyosamine, incluant une cohorte d'utilisateurs de GLP-1.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement de la sarcopénie comme l'ensemble des suppléments nutritionnels sur ordonnance ou en vente libre, des candidats pharmacologiques émergents et des régimes d'exercice médicalement guidés ou assistés par des dispositifs qui sont prescrits ou dispensés pour gérer la perte musculaire primaire ou secondaire liée à l'âge chez l'être humain. La taille citée par Mordor Intelligence pour 2025 est de 3,16 milliards USD.

Exclusion du périmètre : les toniques de nutrition sportive destinés à la performance athlétique et toutes les thérapies vétérinaires contre la perte musculaire sont exclus.

Aperçu de la segmentation

- Par type de traitement

- Suppléments protéiques

- Suppléments de vitamine D et de calcium

- Suppléments de vitamine B12

- Agents anabolisants (SARM et thérapies hormonales)

- Inhibiteurs de la voie myostatine et ActRII

- Agonistes des récepteurs de la ghréline

- Modulateurs anti-inflammatoires et métaboliques

- Formulations combinées et multi-nutriments

- Par voie d'administration

- Orale

- Parentérale

- Entérale

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et pharmacies spécialisées

- Pharmacies en ligne

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées et centres de rééducation

- Environnements de soins à domicile

- Par type de patient

- Sarcopénie primaire (liée à l'âge)

- Sarcopénie secondaire - maladie chronique

- Obésité sarcopénique

- Sarcopénie post-aiguë et post-chirurgicale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gériatres, des pharmaciens hospitaliers, des formulateurs de suppléments et des dirigeants de biotechnologie en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont porté sur les répartitions de prescriptions dans le monde réel, les intentions de tarification des inhibiteurs de myostatine émergents et les déclencheurs de remboursement régionaux, ce qui nous a permis de tempérer l'optimisme des données secondaires et d'affiner les données de prévalence de base et les intrants de prix de vente moyen.

Recherche documentaire

Nous avons commencé par les données sur le vieillissement de la population provenant de sources telles que les Perspectives de la population mondiale des Nations Unies, l'Observatoire mondial de la santé de l'OMS et Eurostat pour dimensionner la cohorte à risque. La prévalence et les coûts d'hospitalisation ont été tirés de publications évaluées par des pairs dans le Journal of Cachexia, Sarcopenia and Muscle et des publications du CDC NHANES, qui clarifient les taux de diagnostic et l'adoption des traitements. Les associations professionnelles, notamment l'Alliance internationale des associations de compléments alimentaires, ont guidé les hypothèses de pénétration des suppléments, tandis que les notes réglementaires de la FDA et de l'EMA ont informé les probabilités d'attrition du pipeline. Les données financières des entreprises accessibles via D&B Hoovers ont fourni des points de référence pour le prix de vente moyen. (La liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont été examinées pour confirmation et comblement des lacunes.)

Dimensionnement du marché et prévisions

Un cadre descendant commence par les dénombrements de population de 60 ans et plus, applique la prévalence régionale de la sarcopénie, puis superpose les taux de recours médical pour dériver des bassins de patients traités, qui sont ensuite affinés par les ratios de couverture de remboursement. Des vérifications ascendantes sélectives, des ventes de suppléments échantillonnées, des objectifs de revenus pour les médicaments en pipeline et des audits des canaux de pharmacie garantissent le réalisme du bassin de patients. Les variables clés suivies comprennent : 1) la croissance de la population gériatrique, 2) les tendances de prévalence diagnostiquée cliniquement, 3) la dépense quotidienne moyenne en suppléments protéiques, 4) le nombre de candidats médicaments en phase avancée actifs, et 5) la part des ordonnances d'assurance publique. La régression multivariée, validée par consensus d'experts, projette chaque variable jusqu'en 2030 ; l'analyse de scénarios s'ajuste en fonction des décalages dans le calendrier d'approbation des médicaments. Lorsque les données ascendantes étaient insuffisantes, nous avons comblé les lacunes avec des indicateurs proxy tels que les volumes d'importation de poudres protéiques et les taux d'observance dérivés d'enquêtes avant de réaligner les totaux sur l'ancre descendante.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à trois niveaux, des vérifications de variance par rapport aux données fraîches d'expédition trimestrielle de suppléments, et des modèles de prévalence réexécutés lorsque de nouvelles directives cliniques modifient les seuils diagnostiques. Les rapports sont actualisés annuellement, et les événements importants, tels que les approbations de la FDA ou les changements de prix majeurs, déclenchent un recalibrage intermédiaire afin que les clients reçoivent toujours la vue vérifiée la plus récente.

Pourquoi les chiffres de référence de Mordor sur le traitement de la sarcopénie sont fiables

Les estimations publiées varient parce que les éditeurs choisissent des univers de patients différents, mélangent les produits de bien-être grand public avec les thérapies médicales, ou figent les taux de change à des bases plus anciennes. En s'ancrant sur les bassins de patients traités, en actualisant les données annuellement et en effectuant des vérifications croisées avec les prix de vente moyens des canaux, Mordor fournit un chiffre que les décideurs peuvent suivre en toute confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal écart moteur |

|---|---|---|

| 3,16 milliards USD (2025) | ||

| 3,03 milliards USD (2024) | Consultance mondiale A | exclut les médicaments en pipeline et ne comptabilise que les suppléments vitaminiques |

| 3,00 milliards USD (2024) | Association industrielle B | utilise une prévalence statique de 2018, sans ajustement du remboursement |

| 6,14 milliards USD (2024) | Consultance régionale C | regroupe les poudres de nutrition sportive et les boissons de bien-être |

En résumé, notre sélection rigoureuse du périmètre, nos variables actualisées annuellement et notre validation à double angle donnent à Mordor Intelligence une base de référence équilibrée et transparente que les clients citent régulièrement comme point de départ fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et projetée du marché du traitement de la sarcopénie en 2031 ?

La taille du marché du traitement de la sarcopénie est de 3,74 milliards USD en 2026, avec une prévision d'atteindre 4,97 milliards USD d'ici 2031 à un CAGR de 5,85 %.

Quelle catégorie de traitement se développe le plus rapidement ?

Les inhibiteurs de la voie myostatine et ActRII devraient croître d'environ 9,3 % par an jusqu'en 2031, le taux le plus élevé parmi toutes les catégories.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus attractive ?

La couverture d'assurance nationale pour le dépistage et la nutrition, associée au vieillissement démographique rapide, confère à l'Asie-Pacifique une part de marché de 36,89 % et le CAGR régional le plus élevé.

Comment les médicaments GLP-1 influencent-ils la demande ?

La perte musculaire induite par les GLP-1 stimule les prescriptions complémentaires de suppléments protéiques et crée des cohortes d'essais pour de nouveaux agents anabolisants, soutenant la croissance à court terme du marché.

Quand le premier médicament approuvé par la FDA pour la sarcopénie pourrait-il arriver ?

Si les calendriers actuels sont respectés, des biologiques tels que l'apitégromab ou l'énobosarm pourraient obtenir une approbation entre 2026 et 2027, ouvrant le segment des prescriptions.

Quel canal de distribution gagne des parts le plus rapidement ?

Les pharmacies en ligne progressent à près de 9,68 % de CAGR à mesure que les personnes âgées adoptent des modèles d'abonnement et des offres groupées de télésanté.

Dernière mise à jour de la page le: