Taille et part du marché des appareils sanitaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

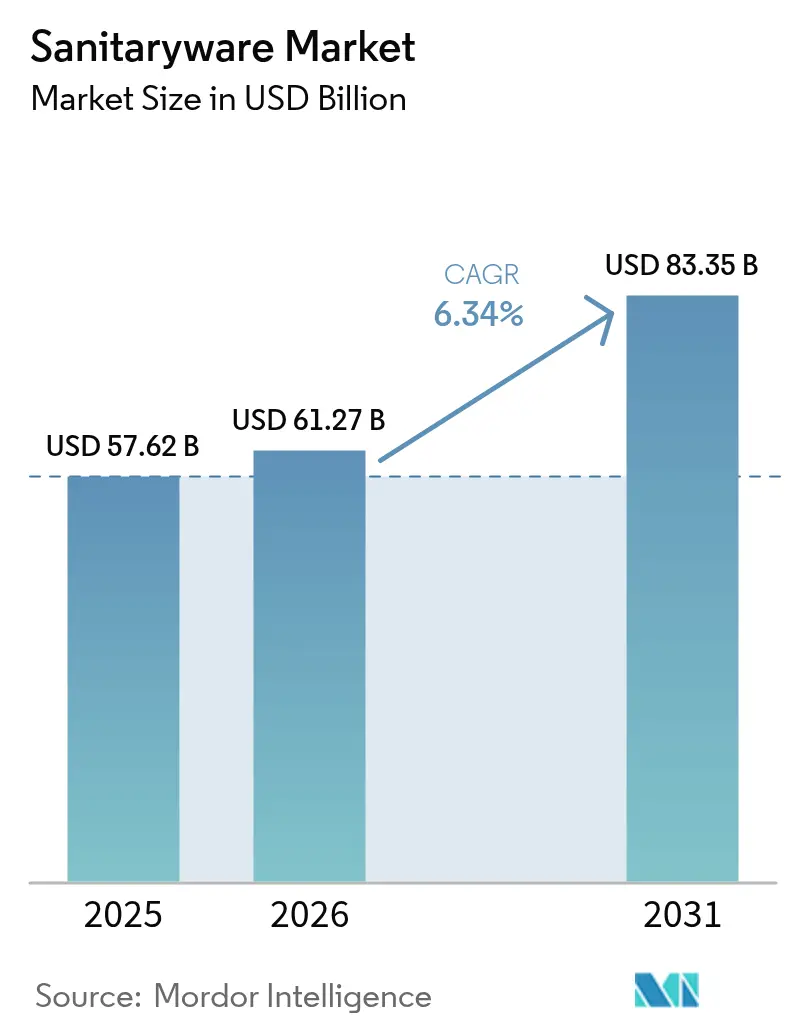

| Taille du Marché (2026) | 61.27 Milliards de dollars |

| Taille du Marché (2031) | 83.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils sanitaires par Mordor Intelligence

Le marché des appareils sanitaires devrait croître de 57,62 milliards USD en 2025 à 61,27 milliards USD en 2026 et est prévu d'atteindre 83,35 milliards USD d'ici 2031 à un TCAC de 6,34 % sur la période 2026-2031. La croissance des populations urbaines, les grands projets d'infrastructure dans les régions émergentes et les rénovations haut de gamme de salles de bains dans les économies matures ont conjointement stimulé la demande unitaire tout en soutenant des prix de vente moyens plus élevés. Les équipements économes en eau et les appareils intelligents gagnent en popularité à mesure que les régulateurs resserrent les règles de débit et que les consommateurs recherchent la commodité, incitant les fabricants à intégrer la connectivité IoT et les émaillages antimicrobiens dans leurs gammes principales. La région Moyen-Orient & Afrique affiche la trajectoire régionale la plus forte, portée par des mégaprojets représentant 1 500 milliards USD, tandis que l'Asie-Pacifique conserve la plus grande part régionale, les mises en chantier et les cycles de rénovation se poursuivant à grande échelle. La résilience des marges repose sur l'intégration verticale des matières premières, les technologies de fours économes en énergie et la distribution omnicanale qui associe les plateformes en vente directe aux consommateurs aux partenariats basés sur les projets.

Principaux points à retenir du rapport

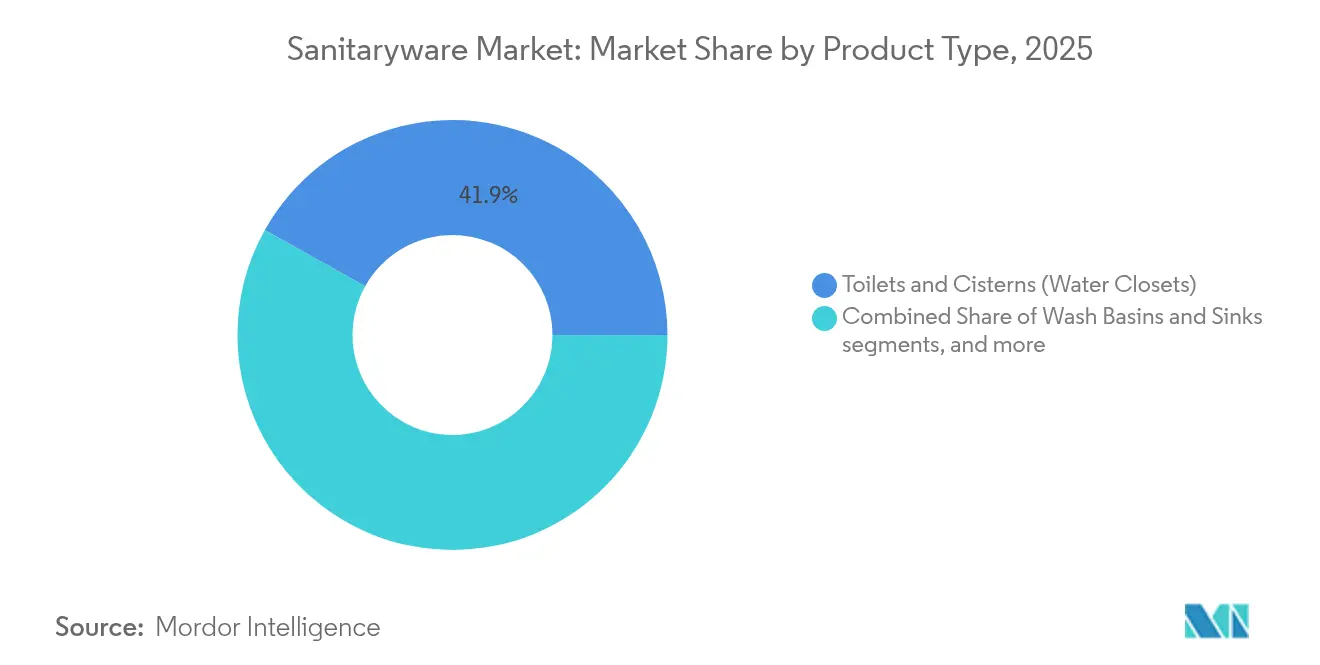

- Par type de produit, les toilettes et réservoirs ont représenté 41,89 % de la part de marché des appareils sanitaires en 2025, tandis que les lavabos et éviers devraient progresser à un TCAC de 6,71 % jusqu'en 2031.

- Par matériau, les produits en céramique ont représenté 77,05 % de la taille du marché des appareils sanitaires en 2025, et les matériaux composites devraient se développer à un TCAC de 6,45 % sur le même horizon.

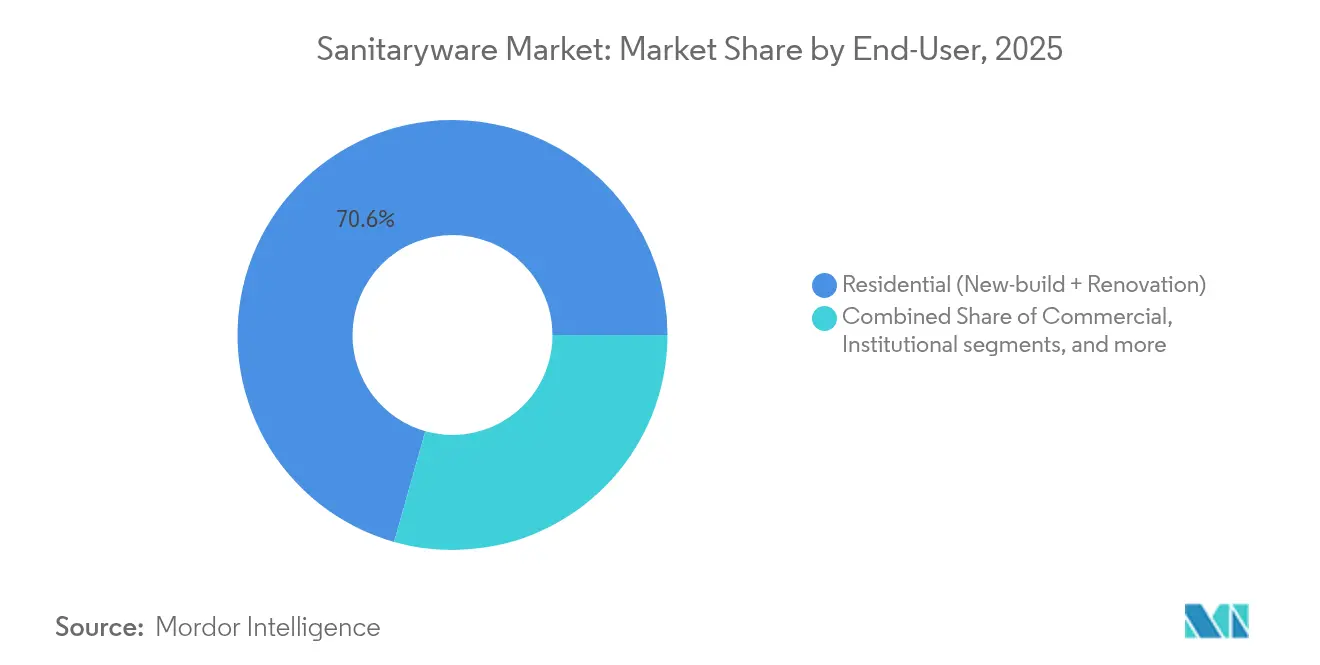

- Par utilisateur final, les applications résidentielles ont représenté une part de revenus de 70,62 % en 2025 ; le segment institutionnel affiche la croissance prévisionnelle la plus élevée à un TCAC de 6,82 % jusqu'en 2031.

- Par canal de distribution, la vente au détail a capturé 75,2 % de la taille du marché des appareils sanitaires en 2025, tandis que les canaux B2B axés sur les projets devraient progresser à un TCAC de 6,76 %.

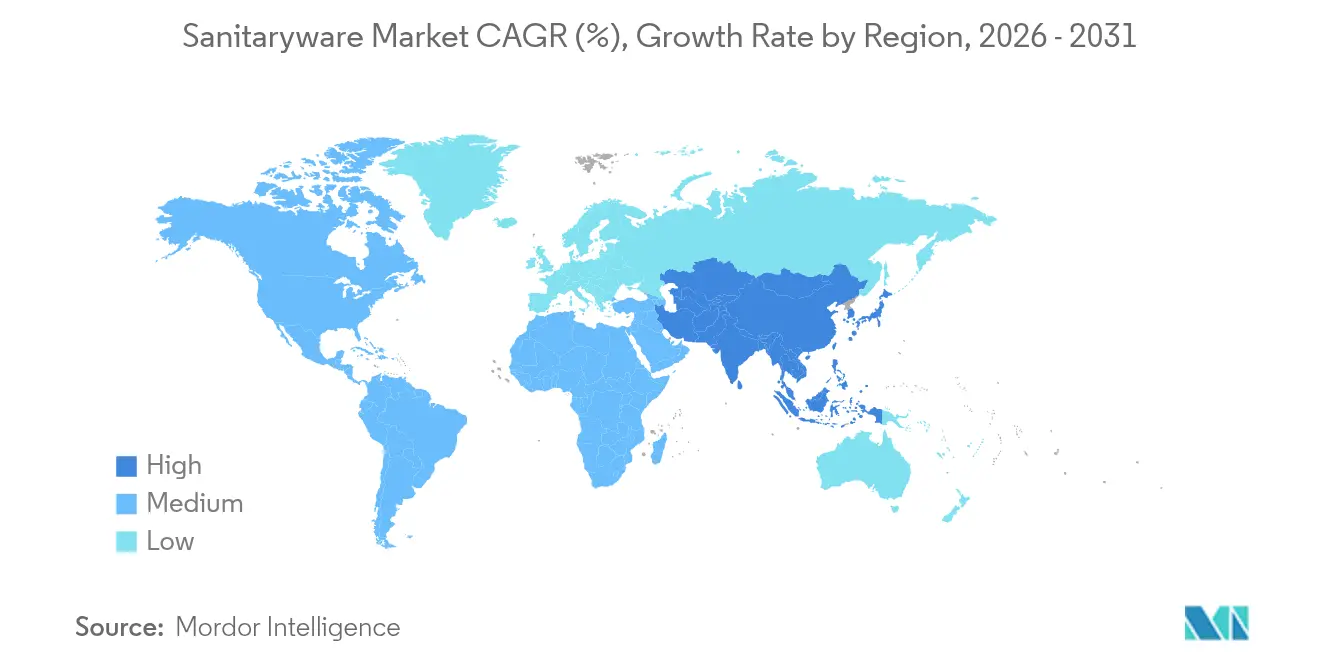

- Par géographie, l'Asie-Pacifique a représenté 39,72 % de la part de marché des appareils sanitaires en 2025, tandis que le Moyen-Orient & Afrique devrait afficher un TCAC de 6,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des appareils sanitaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de produits haut de gamme et économes en eau | +1.2% | Mondial, porté par l'Amérique du Nord et l'Union européenne | Moyen terme (2-4 ans) |

| Pods de salle de bains préfabriqués modulaires et compacts | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient & Afrique | Long terme (≥ 4 ans) |

| Expansion de la vente directe aux consommateurs par le biais du commerce électronique | +0.9% | Mondial, avec une forte dynamique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Poussée des rénovations dans les économies matures | +1.1% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Urbanisation rapide et construction résidentielle | +1.3% | Asie-Pacifique et Moyen-Orient & Afrique | Long terme (≥ 4 ans) |

| Avancées en matière d'émaillage céramique intelligent et antimicrobien | +0.7% | Mondial, axé sur le segment premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de produits haut de gamme et économes en eau

L'accent croissant mis sur la conservation de l'eau et le bien-être entraîne un pivot rapide vers les équipements haut de gamme dans le marché des appareils sanitaires. Le WASHLET S5 2025 de TOTO présente un chauffage sans réservoir qui réduit la consommation d'énergie de 38 %, confirmant comment les avancées de conception peuvent répondre aux objectifs de durabilité tout en commandant des prix plus élevés. Une enquête Houzz 2024 auprès de 1 247 propriétaires américains a révélé que 41 % installaient des fonctionnalités spéciales pour les toilettes, dont 23 % avec des sièges de bidet et 19 % avec une fonctionnalité d'autonettoyage [1]Houzz Research, "2024 U.S. Houzz & Home Study," houzz.com. Des cadres réglementaires tels que le label WaterSense et les politiques régionales de lutte contre la sécheresse encouragent les constructeurs à spécifier des toilettes à faible débit et des robinets, accélérant ainsi la substitution par des produits haut de gamme. Les toilettes intelligentes connectées à l'IoT aident les équipes des installations à surveiller l'utilisation et à prévoir la maintenance, réduisant les coûts du cycle de vie pour les acheteurs institutionnels. Des marges plus élevées sur les modèles technologiquement avancés compensent la croissance plus lente des volumes dans les segments sensibles aux prix, soutenant la rentabilité globale dans le marché des appareils sanitaires.

Pods de salle de bains préfabriqués modulaires et compacts

Les promoteurs dans les villes à forte densité nécessitent des cycles de projet plus rapides, faisant des pods préfabriqués une alternative attrayante qui intègre les appareils sanitaires dans des modules entièrement finis. Les entreprises de construction d'Asie-Pacifique ont déployé des pods de salle de bains standardisés à grande échelle pour raccourcir le temps de travail sur site, remédier aux pénuries de main-d'œuvre qualifiée et améliorer les taux de défauts. Des mégadéveloppements tels que NEOM en Arabie Saoudite intègrent des techniques de construction industrialisée, créant des opportunités pour les fournisseurs capables de livrer des toilettes, des lavabos et des ensembles de plomberie optimisés pour les pods. Les environnements contrôlés en usine permettent également des contrôles de qualité plus stricts et facilitent l'application de revêtements avancés, plus difficiles à appliquer de manière uniforme sur le chantier. Cette évolution oblige les producteurs d'appareils sanitaires à concevoir des collections compatibles avec les cadres modulaires, reconfigurant les chaînes d'approvisionnement et élargissant les exigences de service après-vente dans le marché des appareils sanitaires.

Expansion de la vente directe aux consommateurs par le biais du commerce électronique

À mesure que les propriétaires recherchent et achètent des équipements en ligne, le marché des appareils sanitaires connaît une perturbation significative des canaux. Les outils de réalité augmentée permettent aux utilisateurs de visualiser des lavabos et des meubles-lavabos chez eux, réduisant la dépendance aux showrooms en magasin. Des marques comme LIXIL et Roca développent des boutiques en ligne propriétaires intégrant un support à l'installation et des applications pour équipements intelligents, capturant des marges plus élevées et des données consommateurs précieuses. Les entrepreneurs se tournent de plus en plus vers les achats numériques pour les références standardisées, rationalisant la logistique sur les petits chantiers. Les modèles hybrides dominent toujours les grands projets commerciaux, mais la croissance sous-jacente des ventes directes aux consommateurs transfère le pouvoir de fixation des prix vers les fabricants et élargit le marché adressable.

Poussée des rénovations dans les économies matures

Un parc immobilier vieillissant aux États-Unis et en Europe occidentale stimule une forte activité de rénovation de salles de bains, incitant les propriétaires à investir dans des améliorations de performance plutôt que dans de nouveaux logements. Les dépenses médianes aux États-Unis ont atteint 15 000 USD par projet de salle de bains en 2024, avec 24 % des propriétaires entreprenant des rénovations chaque année. Les toilettes à hauteur de confort, les baignoires à accès par l'avant et les barres d'appui s'alignent sur les principes de conception universelle à mesure que les populations vieillissent. Les rénovations énergétiquement efficaces stimulent davantage la demande d'équipements économes en eau et de commandes intelligentes, contribuant à atteindre des objectifs de décarbonisation plus larges. Les cycles de rénovation soutiennent les flux de revenus du marché secondaire, équilibrant la demande cyclique de nouvelles constructions dans le marché des appareils sanitaires.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'énergie et des matières premières | -0.9% | Mondial, avec un impact aigu en Europe et en Asie | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions des fours et les eaux usées | -0.6% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Les pénuries de main-d'œuvre en plomberie retardent les installations | -0.8% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Pression de l'économie circulaire en faveur de la remise en état | -0.4% | Union européenne, avec diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'énergie et des matières premières (argile, zircon)

Le sable de zircon fournit une opacité essentielle dans les émaux céramiques et représente plus de la moitié de la production mondiale de zircon dédiée à la céramique, exposant les producteurs aux fluctuations d'approvisionnement et aux pics de prix. Les coûts du gaz naturel pour les fours tunnel ont fortement augmenté en Europe en 2024, amplifiant les charges d'exploitation et comprimant les marges. Les fabricants régionaux de taille plus modeste manquent souvent d'outils de couverture ou de contrats à long terme, augmentant le risque d'arrêts de production. L'intégration verticale et la substitution par des matériaux recyclés offrent un soulagement partiel, mais nécessitent des investissements en capital et un savoir-faire technologique. Une volatilité persistante pourrait accélérer la consolidation, les entreprises financièrement plus solides sécurisant leurs approvisionnements en matières premières sur le marché des appareils sanitaires.

Réglementations strictes sur les émissions des fours et les eaux usées

La sous-partie KKKKK de l'Agence de protection de l'environnement des États-Unis et le mécanisme d'ajustement carbone aux frontières de l'Europe imposent des limites plus strictes sur les particules, le fluorure d'hydrogène (HF) et les émissions de carbone provenant des lignes de production céramique. La conformité exige des filtres à manches améliorés, des systèmes de surveillance continue et des logiciels de profilage des fours, se traduisant par des coûts d'investissement et d'exploitation plus élevés. Des producteurs comme Geberit ont tiré parti d'investissements précoces pour réduire l'intensité en CO₂ de 63,2 % depuis 2015, obtenant un avantage concurrentiel dans les appels d'offres qui valorisent les engagements en matière de durabilité [2] Geberit Group, "Sustainability Report 2025," geberit.com. Les entreprises incapables de respecter les seuils risquent des amendes ou des prélèvements à l'importation, réduisant leur compétitivité mondiale et freinant la croissance sur le marché des appareils sanitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les toilettes dominent, les lavabos propulsent la croissance

Les toilettes et réservoirs ont représenté 41,89 % de la part de marché des appareils sanitaires en 2025, leur caractère essentiel assurant une demande de base dans chaque catégorie de construction. Les lavabos et éviers enregistrent le TCAC le plus élevé de 6,71 % jusqu'en 2031, reflétant le désir des consommateurs pour des pièces emblématiques et des robinets à capteur tactile hygiéniques qui rehaussent les routines quotidiennes. L'accélération des itérations de conception, les lavabos à bord fin, les finitions mats et les toilettes sans rebord font monter les prix de vente moyens et renforcent la différenciation des marques. Les baignoires approchent de la maturité en Amérique du Nord et en Europe, mais gagnent du terrain en Asie du Sud-Est, où la hausse des revenus disponibles favorise des aspirations de salle de bains de type spa. La pénétration des toilettes intelligentes élargit encore les flux de revenus grâce à des abonnements d'analyse basés sur des applications, ajoutant des revenus de services aux ventes de matériel principal dans le marché des appareils sanitaires.

Les toilettes intelligentes intègrent des chauffe-eau instantanés et des capteurs d'occupation qui réduisent les pertes en veille, faisant des économies d'énergie un argument de vente tangible. Les urinoirs bénéficient de vannes de chasse hybrides qui n'utilisent que 0,5 L par cycle, répondant aux exigences strictes des codes du bâtiment. Les sièges de bidet, autrefois une niche dans les foyers occidentaux, gagnent en acceptation grand public après la pandémie, portés par les discours sur l'hygiène. Les catégories d'accessoires telles que les distributeurs de savon en céramique et les porte-brosses de toilette assortis aident les marques à remporter des contrats de suite complète, notamment dans l'hôtellerie et le logement collectif. Des cycles réguliers de renouvellement de produits maintiennent le marché des appareils sanitaires dynamique et axé sur l'innovation.

Par matériau : domination de la céramique, accélération des composites

Les appareils sanitaires en céramique ont conservé une part de 77,05 % du marché en 2025 et restent la référence standard en raison de leur rentabilité, de leur résistance mécanique et d'une base de fournisseurs mondiaux bien développée. Les surfaces solides et les composites minéraux traités croissent à un TCAC de 6,45 % à mesure que les architectes recherchent des équipements intégralement colorés et sans jointures pouvant être réparés sur place, un atout prisé dans l'hôtellerie de luxe. La céramique coulée sous haute pression permet des lignes plus nettes qui s'inscrivent dans les tendances architecturales minimalistes, réduisant l'écart esthétique avec les composites. Le métal pressé et l'acier inoxydable restent pertinents pour les toilettes publiques à fort trafic où la résistance au vandalisme prime sur le design. Les émaux à contenu recyclé et les agrégats de déchets vitrifiés émergent en ligne avec les directives d'économie circulaire, réduisant les différentiels de performance environnementale et élargissant le choix des matériaux dans le marché des appareils sanitaires.

L'adoption des composites reste sensible aux coûts, mais les budgets de projet dans les résidences multifamiliales haut de gamme et les hôtels-boutiques soutiennent la prime de prix. Les fabricants mettent en avant les économies de coût du cycle de vie grâce à des kits de réparation des rayures et à un poids plus faible, ce qui réduit les émissions de transport. L'acrylique continue de dominer les bacs de douche, mais fait face à la concurrence des bacs en acier émaillé à profil mince qui offrent une meilleure recyclabilité. Les efforts de R&D en matière de matériaux se concentrent sur les nanoparticules antibactériennes et le frittage à basse température qui limite la consommation d'énergie des fours. Ces avancées renforcent la résilience de la chaîne d'approvisionnement tout en favorisant des discours de marque ancrés dans la durabilité.

Par utilisateur final : volume résidentiel, dynamisme institutionnel

Les projets résidentiels représentaient 70,62 % de la taille du marché des appareils sanitaires en 2025, reflétant les cycles de remplacement continus et la demande de base en logements neufs. Les établissements institutionnels, les établissements de santé, les écoles et les bâtiments publics mènent l'expansion future à un TCAC de 6,82 % à mesure que les gouvernements canalisent les fonds de relance vers la modernisation et les améliorations hygiéniques. Les hôpitaux spécifient des toilettes sans rebord et des lavabos sans contact pour limiter la transmission des agents pathogènes, tandis que les écoles imposent des équipements durables à faible débit pour atteindre leurs objectifs de durabilité. Les rénovations d'accessibilité génèrent une demande de toilettes à hauteur de confort et de robinets à capteur, en adéquation avec le vieillissement démographique. L'immobilier commercial reste stable, les bureaux reconfigurant leurs espaces pour le travail hybride, avec l'intégration de toilettes mixtes et d'analyses d'occupation dans le marché des appareils sanitaires.

Le chiffre d'affaires par unité tend à être plus élevé dans les projets institutionnels en raison de spécifications de performance strictes et de clauses de garantie étendues. Les contrats de maintenance prolongée liés aux données des capteurs intelligents fournissent une source de revenus annuités, amortissant la cyclicité. Les garanties et les packages de service couvrent les pièces de rechange et les logiciels de maintenance prédictive, fidélisant les clients à la marque. Les initiatives d'accessibilité au logement dans les marchés émergents équilibrent la croissance haut de gamme avec les volumes d'entrée de gamme, maintenant les lignes de production optimisées aux deux extrémités du spectre de prix.

Par canal de distribution : échelle de la vente au détail, fidélisation des projets

La vente au détail a représenté 75,2 % de la taille du marché des appareils sanitaires en 2025, via les grandes surfaces, les showrooms spécialisés et les portails de commerce électronique en pleine croissance qui regroupent les références pour les consommateurs et les petits entrepreneurs. Les achats B2B axés sur les projets dépassent la croissance globale à un TCAC de 6,76 %, car les grands promoteurs préfèrent les contrats groupés qui minimisent les coûts de coordination. Les marketplaces en ligne proposent des outils de réalité augmentée et des systèmes d'évaluation qui influencent les décisions d'achat, poussant les marques à affiner leur contenu numérique et la livraison du dernier kilomètre. Les boutiques exclusives de marque se concentrent sur des expériences curatées et des démonstrations IoT, inspirant des mises à niveau et des opportunités de vente croisée. Les distributeurs en gros se réorientent vers la logistique à valeur ajoutée, la préparation de projets et les livraisons en flux tendu adaptées aux calendriers de construction fragmentés.

Le chevauchement des canaux soulève des risques de conflit potentiel, mais la tarification à plusieurs niveaux et les références uniques contribuent à protéger les marges commerciales. Les fabricants déploient des stratégies omnicanales, assurant leur présence sur les points de contact physiques et numériques. Les entrepôts d'expédition directe aux consommateurs réduisent les délais de livraison et améliorent le service après-vente, essentiels pour l'intégration des équipements intelligents. L'évolution de l'architecture des canaux apporte des flux de données plus riches, permettant des prévisions dynamiques et l'optimisation des stocks dans le marché des appareils sanitaires.

Analyse géographique

L'Asie-Pacifique a conservé 39,72 % de la part de marché des appareils sanitaires en 2025, portée par des projets résidentiels vigoureux en Inde, en Indonésie et au Viêt Nam, ainsi que par de robustes cycles de rénovation au Japon et en Corée du Sud. Le ralentissement de la Chine après 2024 a tempéré la croissance régionale, mais n'a pas compensé les gains enregistrés ailleurs. Les fabricants locaux tirent parti de leur proximité avec des matières premières compétitives en termes de coûts et de la consommation croissante de la classe moyenne pour maintenir le taux d'utilisation des capacités. Les programmes de logement gouvernementaux et les plans de réaménagement urbain soutiennent une demande de volume de base stable.

La région Moyen-Orient & Afrique enregistre le TCAC le plus rapide de 6,95 % jusqu'en 2031, les gigaprojets — NEOM, Red Sea Global et Dubai 2040 — mobilisant des milliers d'unités résidentielles et hôtelières, chacune nécessitant des packages de salle de bains complets. Les pods de salle de bains préfabriqués gagnent en popularité compte tenu des conditions difficiles sur site et de la pénurie de main-d'œuvre qualifiée. Les mandats de contenu local encouragent les coentreprises, poussant les marques mondiales à établir des entrepôts et des installations d'assemblage léger en Arabie Saoudite et aux Émirats arabes unis pour accélérer les délais de livraison dans le marché des appareils sanitaires.

L'Amérique du Nord bénéficie de dépenses de rénovation soutenues, stimulées par un parc immobilier vieillissant et des niveaux record d'équité immobilière qui financent les rénovations de salles de bains. Les dépenses fédérales en infrastructure se diffusent vers les installations publiques et les développements de logements abordables, stimulant la demande institutionnelle. L'Europe reste modérée en raison de coûts d'emprunt plus élevés et d'un sentiment prudent des promoteurs, mais des poches de résilience apparaissent en Pologne et en Irlande, où l'investissement public persiste. Les réglementations carbone incitent à l'adoption d'équipements à faible débit et de contenus céramiques recyclés, orientant les portefeuilles de produits vers la durabilité. L'Amérique latine et le reste de l'Afrique présentent des dynamiques mixtes liées à la volatilité macroéconomique, mais une urbanisation progressive et des engagements en matière d'infrastructure maintiennent un plancher sous la demande de volume. La mosaïque géographique nécessite une calibration des caractéristiques des produits, des niveaux de prix et des modèles de distribution dans le marché des appareils sanitaires.

Paysage concurrentiel

La concurrence mondiale se situe à un niveau de concentration modéré, les multinationales de premier plan contrôlant des parts significatives mais non dominantes. TOTO, Kohler, LIXIL et Roca mènent la différenciation grâce aux technologies intelligentes, aux émaillages propriétaires et aux collaborations de design. Des entreprises régionales comme RAK Ceramics et Hindware tirent parti de leur fabrication localisée pour contrer les coûts de fret et s'aligner sur les préférences de design régionales. L'acquisition d'Ideal Standard par Villeroy & Boch pour 600 millions EUR (704 millions USD) en 2024 a créé un poids lourd européen avec 13 000 employés, élargissant les économies d'échelle et le potentiel de vente croisée [3]Freshfields Bruckhaus Deringer, "Villeroy & Boch–Ideal Standard Deal Advisory," freshfields.com. Les cycles d'innovation s'accélèrent à mesure que les entreprises s'empressent d'intégrer des puces IoT et des revêtements antimicrobiens tout en respectant des normes d'émission plus strictes.

Les partenariats stratégiques se multiplient : l'installation de broyage électrohydraulique de Hansgrohe atteint 98 % de recyclage des pièces en plastique chromé, témoignant d'un engagement envers la circularité [4]Hub-4, "Hansgrohe Recycling Plant," hub-4.com. La suite 2025 de TOTO intègre une maintenance numérisée, permettant aux gestionnaires immobiliers de suivre l'utilisation et la consommation d'eau, verrouillant les revenus de logiciels après-vente. Pendant ce temps, les marques challengers adoptent des tactiques de vente directe aux consommateurs, proposant une tarification transparente et des services d'abonnement pour le remplacement des filtres. L'intensité concurrentielle repose sur la capacité à équilibrer les investissements innovants avec la discipline des coûts face à la volatilité des matières premières dans le marché des appareils sanitaires.

Les barrières à l'entrée augmentent à mesure que la conformité environnementale et les écosystèmes numériques exigent des capitaux et un savoir-faire. Les entreprises mondiales continuent de prospecter des acquisitions complémentaires pour renforcer leur présence régionale et combler les lacunes de leur portefeuille, notamment dans les composites et le matériel intelligent. Les parts de marché restent donc fluides, avec l'adoption des technologies et les engagements en matière de durabilité dictant les futurs gagnants.

Leaders du secteur des appareils sanitaires

TOTO Ltd.

LIXIL Corporation (incl. American Standard, GROHE)

Kohler Co.

Roca Sanitario S.A.

Geberit AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : L'Espagne a conclu un partenariat avec le Kazakhstan pour construire une usine d'appareils sanitaires à Kyzylorda avec une capacité annuelle de 500 000 unités, ciblant les marchés domestiques et d'Asie centrale avec des systèmes d'installation et des composants annexes.

- Mars 2025 : TOTO a dévoilé le WASHLET S5 avec une consommation d'énergie réduite de 38 % grâce au chauffage sans réservoir, et a présenté les lavabos à poser ultra-minces LINEARCERAM, faisant avancer le design et la durabilité en Amérique du Nord.

- Octobre 2024 : Hansgrohe Group a mis en service la première installation au monde de broyage électrohydraulique pour pièces en plastique galvanisé, récupérant 98 % des déchets chromés et traitant 100 000 kg annuellement.

- Janvier 2024 : Kohler a acquis KLAFS, intégrant des solutions de sauna haut de gamme dans son portefeuille bien-être et renforçant le leadership dans les expériences de salle de bains holistiques grâce à l'intégration de l'ingénierie allemande.

Périmètre du rapport mondial sur le marché des appareils sanitaires

Le rapport couvre une analyse de fond complète du marché des appareils sanitaires, incluant une évaluation du marché, les tendances émergentes par segment, et les changements significatifs dans la dynamique du marché. Il couvre également le paysage concurrentiel du secteur, fournissant des détails sur les principaux acteurs présents sur le marché. Le marché des appareils sanitaires est segmenté par matériau en céramique, plastique et autres matériaux, par type en WC, lavabos, piédestaux, réservoirs et autres types, par application en cuisine et salle de bains, par utilisateur final en résidentiel et commercial, et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

| Toilettes et réservoirs (WC) |

| Lavabos et éviers (y compris les lavabos sur colonne) |

| Baignoires et baignoires à remous |

| Urinoirs |

| Bidets |

| Autres produits (tels que plateaux à savon en céramique, distributeurs de savon, etc.) |

| Céramique |

| Métal pressé |

| Acrylique et plastiques |

| Surface solide et composite |

| Résidentiel (neuf et rénovation) |

| Commercial (hôtellerie, bureaux, commerce de détail) |

| Institutionnel (santé, éducation, public) |

| B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | |

| Quincailleries locales | |

| En ligne | |

| B2B/Projet (promoteurs, architectes, designers d'intérieur, entrepreneurs, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Toilettes et réservoirs (WC) | |

| Lavabos et éviers (y compris les lavabos sur colonne) | ||

| Baignoires et baignoires à remous | ||

| Urinoirs | ||

| Bidets | ||

| Autres produits (tels que plateaux à savon en céramique, distributeurs de savon, etc.) | ||

| Par matériau | Céramique | |

| Métal pressé | ||

| Acrylique et plastiques | ||

| Surface solide et composite | ||

| Par utilisateur final | Résidentiel (neuf et rénovation) | |

| Commercial (hôtellerie, bureaux, commerce de détail) | ||

| Institutionnel (santé, éducation, public) | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | ||

| Quincailleries locales | ||

| En ligne | ||

| B2B/Projet (promoteurs, architectes, designers d'intérieur, entrepreneurs, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des appareils sanitaires ?

La taille du marché des appareils sanitaires s'élève à 61,27 milliards USD en 2026 et devrait atteindre 83,35 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans la demande mondiale d'appareils sanitaires ?

Les lavabos et éviers mènent la croissance avec un TCAC de 6,71 % jusqu'en 2031, portés par les mises à niveau de design et l'adoption de matériaux haut de gamme.

Quelle région présente les meilleures perspectives pour les ventes d'appareils sanitaires ?

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide de 6,95 % en raison de développements à grande échelle tels que NEOM en Arabie Saoudite.

Comment les technologies intelligentes influencent-elles les achats d'appareils sanitaires ?

Les toilettes et lavabos connectés à l'IoT permettent la surveillance de l'utilisation et la maintenance prédictive, générant des revenus de services et soutenant une tarification premium.

Quels défis menacent les marges des fabricants d'appareils sanitaires ?

La volatilité des coûts des intrants en énergie, argile et zircon, ainsi que des réglementations sur les émissions plus strictes et des pénuries de main-d'œuvre qualifiée, pèsent sur la rentabilité.

Pourquoi la préfabrication est-elle importante pour les fournisseurs d'appareils sanitaires ?

Les pods de salle de bains réduisent la main-d'œuvre sur site et garantissent la qualité, les rendant indispensables pour les projets urbains à forte densité et les régions confrontées à des déficits de main-d'œuvre qualifiée.

Dernière mise à jour de la page le: