Taille et parts du marché des robinets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.58 Milliards de dollars |

| Taille du Marché (2031) | 32.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robinets par Mordor Intelligence

La taille du marché des robinets est de 23,27 milliards USD en 2025, devrait atteindre 24,58 milliards USD en 2026, et est projetée à 32,39 milliards USD d'ici 2031 à un TCAC de 5,63 %. La dynamique reflète une activité de remplacement soutenue dans la rénovation résidentielle, une activité de projet stable dans l'hôtellerie et la santé, ainsi que des cycles de renouvellement de produits liés aux règles d'efficacité hydrique et de contact avec l'eau potable qui renforcent les contrôles sur les matériaux. Les fournisseurs utilisent des innovations de finition et des plateformes modulaires pour se différencier tout en rationalisant les références couvrant à la fois les canaux de construction neuve et de réparation-rénovation. Le comportement d'achat favorise les marques fiables avec des matériaux conformes et des tests d'endurance documentés, ce qui soutient le positionnement premium là où les pistes d'audit sont importantes. La distribution reste ancrée dans les canaux de projet, mais les modèles directs aux consommateurs élargissent les options dans les gammes de prix moyennes à premium, remodelant la découverte des prix et la dynamique de fidélité à la marque sur le marché des robinets.

Principaux enseignements du rapport

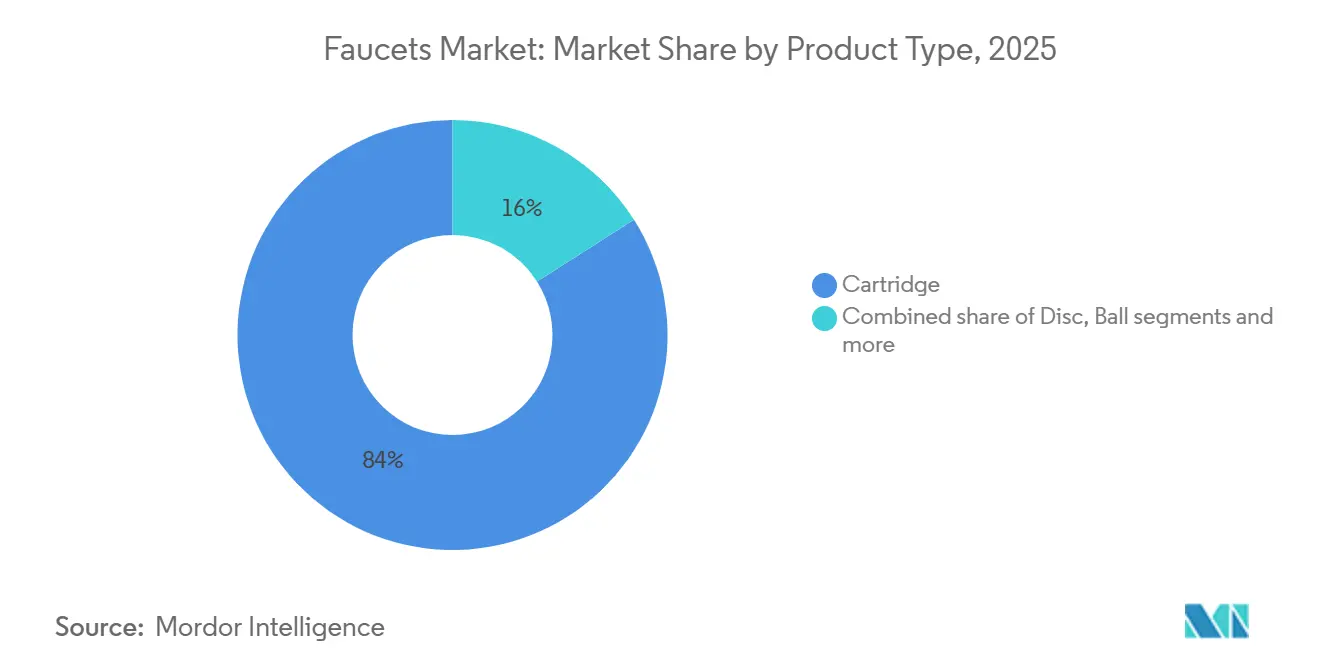

- Par type de produit, les mécanismes à cartouche ont dominé avec une part de revenus de 84,05 % en 2025 sur le marché des robinets ; les robinets à disque devraient afficher un TCAC de 6,20 % jusqu'en 2031.

- Par matériau, le laiton a capté 44,80 % des revenus en 2025 ; l'acier inoxydable devrait se développer à un TCAC de 6,45 % jusqu'en 2031.

- Par technologie, les systèmes manuels détenaient une part de 71,90 % en 2025 sur le marché des robinets ; les systèmes automatiques sans contact sont prévus pour croître à un TCAC de 6,75 % jusqu'en 2031.

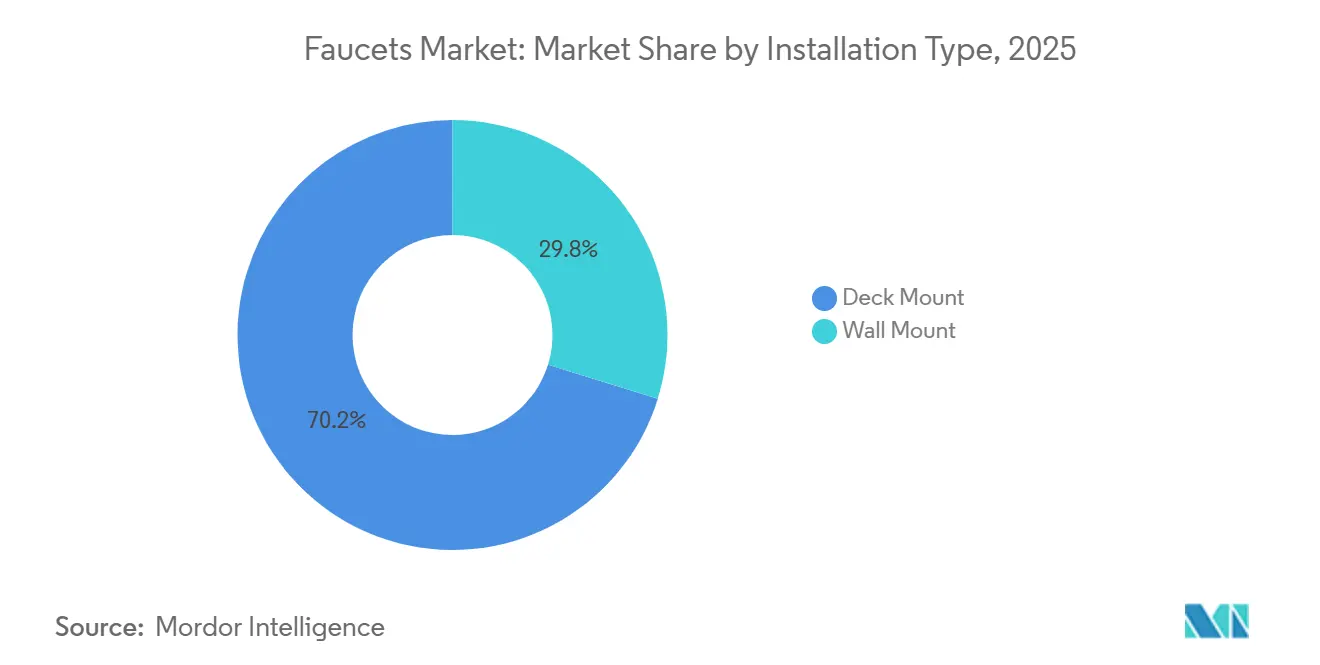

- Par type d'installation, les robinets à montage sur tablette représentaient une part de 70,20 % en 2025 et devraient progresser à un TCAC de 5,90 % jusqu'en 2031.

- Par application, les robinets pour évier de salle de bain représentaient 71,85 % du volume 2025 ; les robinets pour évier de cuisine devraient croître à un TCAC de 6,30 % jusqu'en 2031.

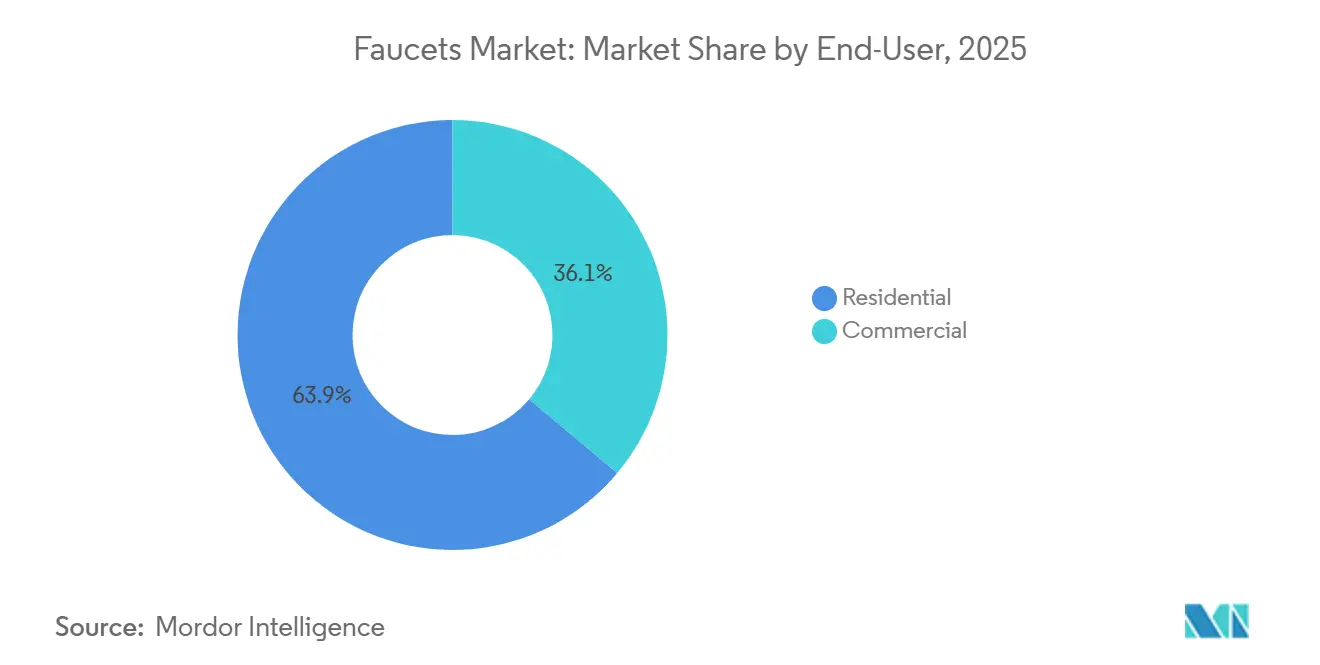

- Par utilisateur final, le secteur résidentiel détenait une part de 63,90 % en 2025 sur le marché des robinets, tandis que le secteur commercial devrait enregistrer le TCAC le plus élevé à 7,05 % jusqu'en 2031.

- Par canal de distribution, les canaux B2B et de projet détenaient 66,20 % des revenus 2025, tandis que les canaux B2C et de vente au détail devraient se développer à un TCAC de 6,90 % jusqu'en 2031.

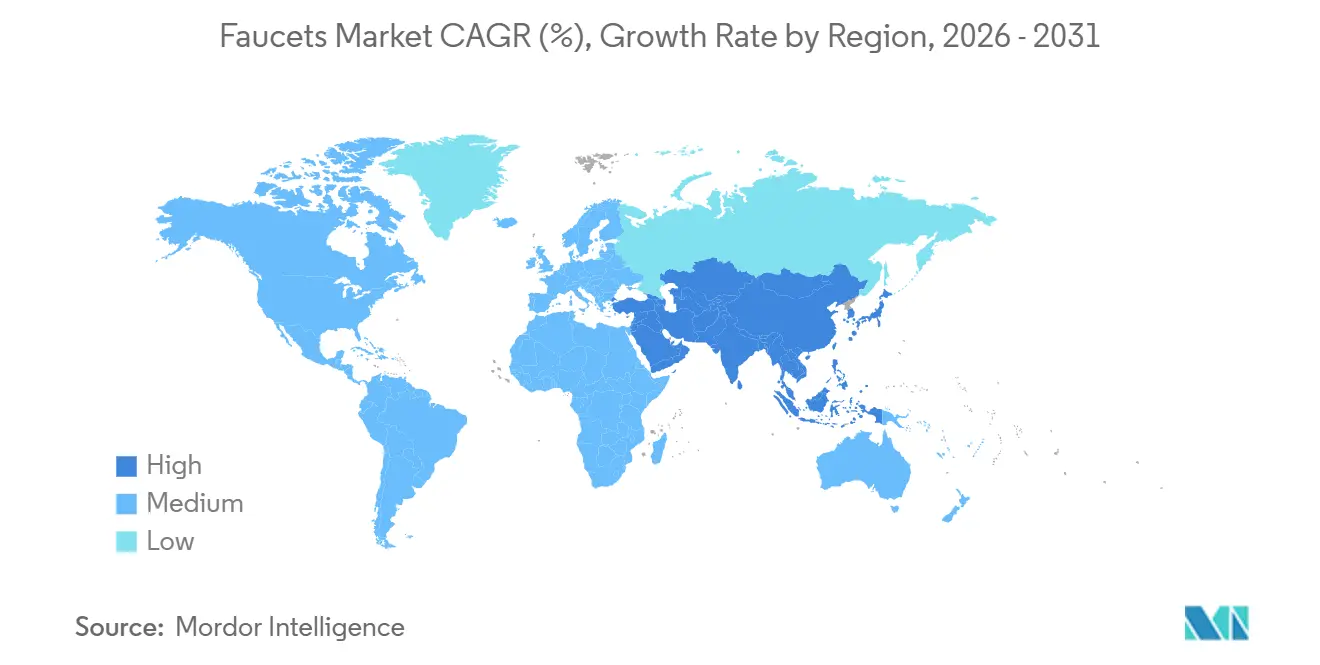

- Par région, l'Amérique du Nord était en tête avec une part de 29,70 % en 2025, tandis que l'Asie-Pacifique est projetée comme la région à la croissance la plus rapide avec un TCAC de 7,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robinets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La rénovation résidentielle et le vieillissement du parc immobilier stimulent les cycles de remplacement | +1.8% | Mondial, avec des gains précoces dans les corridors urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| WaterSense v2.0 et les mandats mondiaux de faible débit accélèrent le renouvellement des produits | +1.4% | Amérique du Nord, Europe, certaines zones d'Australie et leadership de la Californie | Court terme (≤ 2 ans) |

| Les robinets sans contact et connectés à l'IoT redéfinissent l'hygiène et la surveillance de l'utilisation | +1.2% | Mondial, concentré dans les secteurs de la santé et de l'hôtellerie | Moyen terme (2-4 ans) |

| L'hôtellerie et la santé spécifient des équipements premium, durables et certifiés | +0.9% | Asie-Pacifique, Moyen-Orient et certains marchés d'Amérique du Nord | Long terme (≥ 4 ans) |

| Les normes de l'Union européenne sur les matériaux en contact avec l'eau potable (2026) stimulent le renouvellement des produits conformes | +1.1% | Europe, avec des répercussions sur les exportateurs vers l'Union européenne | Court terme (≤ 2 ans) |

| WaterSense v2.0 (1,2 gpm, démarrage à froid) catalyse la reconception des robinets de lavabo | +0.7% | Les États-Unis, avec des gains précoces dans les États pionniers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La rénovation résidentielle et le vieillissement du parc immobilier stimulent les cycles de remplacement

La rénovation résidentielle constitue un gisement de demande stable pour le marché des robinets, car les propriétaires choisissent de moderniser leurs cuisines et salles de bains lorsque le déménagement est moins attractif et que les fonds propres sont suffisants pour financer les projets. Le vieillissement du parc immobilier en Amérique du Nord génre régulièrement des opportunités de remplacement à mesure que les équipements installés arrivent en fin de vie, et ce phénomène se retrouve également dans les zones urbaines d'Asie-Pacifique, où le parc de logements collectifs arrive à maturité. La répartition penche vers la réparation et la rénovation, qui est moins cyclique que la construction neuve et offre aux marques un volume récurrent lié aux cycles de rafraîchissement des propriétaires. Les entrepreneurs et les designers privilégient les plateformes de cartouches éprouvées avec une disponibilité immédiate des pièces, ce qui minimise les interventions de service et maintient les plannings prévisibles. Les collections haut de gamme qui associent des mises à jour esthétiques à des fonctionnalités pratiques telles que les indicateurs de température et les alertes de fuite créent des parcours de montée en gamme pour les rénovateurs disposant de fonds propres importants dans le secteur des robinets. Les cycles de développement de l'habitat collectif génèrent un volume de première installation même lorsque le marché des logements individuels ralentit, ce qui contribue à stabiliser l'utilisation des capacités de production pour les références grand public.

WaterSense v2.0 et les mandats mondiaux de faible débit accélèrent le renouvellement des produits

La spécification provisoire WaterSense Version 2.0 de l'Agence de protection de l'environnement des États-Unis pour les robinets de lavabo privés introduit un débit maximum de 1,2 gpm et des critères optionnels de démarrage à froid, incitant les fabricants d'équipements d'origine à reconcevoir les aérateurs, les cartouches et les circuits d'écoulement avant une date d'entrée en vigueur en 2026[1]Personnel de l'Agence de protection de l'environnement des États-Unis, « Spécifications et informations techniques du programme WaterSense », Agence de protection de l'environnement des États-Unis, epa.gov . Les États pionniers appliquent déjà des limites de 1,2 gpm pour les robinets de lavabo, ce qui signifie que les distributeurs font évoluer leurs stocks vers des références à débit réduit en anticipation des changements nationaux. Les services publics locaux et les programmes de logements collectifs utilisent des remises ciblées pour accélérer l'adoption des équipements labellisés WaterSense, avançant les achats dans les cycles budgétaires et orientant les choix d'assortiment sur le marché des robinets. En Europe, la Directive sur l'eau potable s'applique au 31 décembre 2026 et exige des matériaux conformes aux exigences d'hygiène issus d'une liste positive pour les tuyaux, les vannes et les robinets, poussant les fabricants à mettre à jour les alliages de laiton et à valider les options en acier inoxydable répondant au nouveau cadre. Les producteurs allemands et d'autres pays de l'Union européenne ont accéléré le lancement de matériaux à faible lixiviation en anticipation des transpositions nationales, ce qui avance les renouvellements de portefeuille et crée des avantages pour les premiers entrants dans les appels d'offres faisant référence à la Directive. L'étiquetage WELS en Australie influence le choix des consommateurs en liant les étoiles aux performances de débit, renforçant une tendance à long terme vers des robinets à débit réduit dans les codes du bâtiment et la commercialisation au détail sur le marché des robinets.

Les robinets sans contact et connectés à l'IoT redéfinissent l'hygiène et la surveillance de l'utilisation

L'utilisation sans les mains, qui s'est développée pendant la pandémie, est devenue standard dans de nombreux établissements de santé et de transport et s'étend progressivement aux lieux commerciaux à fort trafic sur le marché des robinets. Les équipes de gestion des installations apprécient les systèmes sans contact qui s'intègrent aux plateformes de bâtiment pour surveiller l'utilisation, planifier les cycles de purge et signaler les événements de débit anormaux pour la maintenance. Les agences de santé et les organismes d'accréditation mettent l'accent sur les plans de gestion de l'eau, ce qui favorise les robinets qui prennent en charge le rinçage de routine et le contrôle de la température pour aider à réduire les risques de colonisation dans les environnements de soins de santé[2]Personnel des Centres pour le contrôle et la prévention des maladies, « Développer un programme de gestion de l'eau pour réduire la croissance et la propagation de la Légionelle dans les bâtiments », Centres pour le contrôle et la prévention des maladies, cdc.gov. L'adoption résidentielle des fonctions intelligentes est en croissance, les utilisateurs souhaitant distribuer des volumes précis par commande vocale et suivre leur consommation dans des applications complémentaires, et les grandes marques positionnent désormais ces fonctionnalités dans le cadre de suites de cuisine connectées. Les assureurs et les gestionnaires de propriétés s'intéressent à la détection des fuites associée à une coupure automatique, car cela peut réduire les pertes dues aux dégâts des eaux et améliorer l'efficacité de la maintenance à grande échelle, ce qui ouvre de nouveaux modèles commerciaux autour de la télémétrie sur le marché des robinets. Les innovations en matière de capteurs et d'alimentation continuent d'améliorer la fiabilité et de réduire les fausses activations, ce qui réduit le coût total de possession pour les opérateurs gérant de grands parcs d'équipements.

L'hôtellerie et la santé spécifient des équipements premium, durables et certifiés

Les projets hôteliers mondiaux dans certains corridors soutiennent les commandes de robinets certifiés et durables capables de résister à une utilisation fréquente et à un nettoyage rigoureux, ce qui constitue un moteur clair pour les gammes premium avec une durée de vie documentée et une résistance des finitions sur le marché des robinets. Les opérateurs privilégient les finitions PVD pour résister aux produits chimiques et à l'abrasion, tandis que le chrome à valeur optimisée reste dans les chambres standardisées de milieu de gamme où la cohérence et la maîtrise des coûts sont primordiales. Les spécifications pour les établissements de santé font souvent appel à un mélange thermostatique au point d'utilisation et à des fonctions de rinçage automatique programmables qui s'inscrivent dans les protocoles de gestion de l'eau, ce qui oriente la demande vers des modèles électroniques dotés de fonctionnalités de conformité. Les cuisines commerciales et les opérations de restauration adoptent des technologies de pré-rinçage à faible débit pour réduire les coûts d'exploitation, et les programmes municipaux qui distribuent des appareils conformes contribuent à établir de nouvelles références dans les codes locaux. Dans les hôtels de marque, les toilettes des espaces communs et les éviers en arrière-cuisine utilisent de plus en plus d'équipements sans contact pour soutenir les démarches d'hygiène et faciliter la planification de la maintenance, tandis que les suites haut de gamme utilisent encore des designs sur mesure pour s'aligner sur les signatures de conception des partenaires de luxe sur le marché des robinets. Les portefeuilles qui partagent des plateformes d'encastrement et des pièces interchangeables réduisent les temps d'arrêt et les stocks de pièces pour les opérateurs gérant des parcs sur plusieurs propriétés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix du cuivre et du laiton comprime les marges et retarde les investissements en capital | -0.8% | National et mondial ; prononcé dans les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Les longs cycles de remplacement et le comportement de réparation en priorité freinent la rotation des unités | -0.5% | Mondial ; le plus aigu dans les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Les restrictions de l'Union européenne sur le chrome hexavalent menacent les écosystèmes de chromage | -0.6% | Europe, avec des répercussions sur les exportateurs vers l'Union européenne | Moyen terme (2-4 ans) |

| Les pénuries de plombiers qualifiés et la complexité de la rénovation ralentissent l'adoption des robinets avancés | -0.4% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du cuivre et du laiton comprime les marges et retarde les investissements en capital

Les fluctuations des prix des métaux en entrée compliquent la tarification et la budgétisation pour les fabricants, qui répercutent une partie des coûts sur les circuits de distribution, mais subissent néanmoins une pression sur les marges à court terme dans le marché des robinets. Les grandes marques diversifient leurs zones d'approvisionnement et qualifient de nouvelles fonderies pour stabiliser l'offre, mais ces changements nécessitent du temps pour passer les certifications et les tests d'endurance avant que les volumes ne se déplacent. Les producteurs d'acier inoxydable surveillent la dynamique des suppléments sur le nickel et l'acier inoxydable qui se répercutent sur les coûts des billettes, ce qui peut resserrer les marges par rapport au laiton selon les trimestres. En réponse, certains fournisseurs retardent les investissements en capital discrétionnaires dans les lignes de polissage et de finition jusqu'à ce que la visibilité s'améliore, ce qui peut ralentir les gains d'efficacité qui comptent sur des horizons de planification pluriannuels. Les sociétés cotées en bourse ont divulgué des vents contraires liés aux matières premières lors de leurs conférences téléphoniques sur les résultats et ont décrit des mesures d'atténuation, telles que la gestion du mix produit et les économies opérationnelles, pour protéger les marges face à la volatilité. Les stratégies de portefeuille qui ajoutent des références intelligentes ou sans contact à plus haute valeur ajoutée peuvent amortir les marges brutes, mais l'adoption dépend encore de la disponibilité des installateurs et de la formation des acheteurs dans le secteur des robinets.

Les restrictions de l'Union européenne sur le chrome hexavalent menacent les écosystèmes de chromage

La proposition de restriction de l'Agence européenne des produits chimiques sur le chrome hexavalent crée une transition définie pour le chromage décoratif et fixe des seuils d'exposition qui obligeraient à des changements de processus ou à des investissements dans de nombreux ateliers de finition de l'Union européenne. Même là où les alternatives au Cr (III) sont viables, des temps de cycle plus longs et des considérations matérielles augmentent les coûts de finition, et certains compromis de durabilité restent au cœur des discussions techniques dans les groupes de travail industriels. Les technologies PVD offrent des options sans Cr (VI) avec une forte résistance à l'abrasion, mais les investissements en chambres à vide et les seuils de volume contraignent l'économie pour les références de milieu de marché. Les petits électroplasteurs dans les clusters européens font face à des obstacles en capital pour moderniser leurs systèmes afin de respecter les seuils proposés, ce qui risque des sorties de capacité et des délais plus longs à mesure que le travail se concentre chez des prestataires mieux capitalisés. Les trajectoires réglementaires divergentes entre l'Union européenne et le Royaume-Uni compliquent les chaînes d'approvisionnement alors que les entreprises évaluent les emplacements de chromage, les droits de douane et la logistique pour acheminer les volumes afin de maintenir des esthétiques similaires au chrome sur le marché des robinets. Les exportateurs vers l'Union européenne qui s'appuient sur des partenaires de finition externes planifient également la documentation de conformité et les audits de fournisseurs pour maintenir l'accès au marché dans le cadre du règlement REACH[3]Secrétariat de l'Agence européenne des produits chimiques, « Rapport de restriction de l'annexe XV pour les substances au chrome (VI) dans le chromage décoratif », Agence européenne des produits chimiques, echa.europa.eu .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les robinets à disque céramique défient la domination des cartouches

Les mécanismes à cartouche détenaient la plus grande part en 2025 et ancrent le marché des robinets grâce à une large compatibilité de rénovation et à un fonctionnement fiable à levier unique, tandis que les robinets à disque sont positionnés comme le sous-segment à la croissance la plus rapide jusqu'en 2031 grâce à leurs arguments de durabilité et à leur fréquence de service réduite dans les environnements à fort trafic. De nombreux opérateurs commerciaux mettent l'accent sur l'économie du cycle de vie plutôt que sur le coût initial, ce qui soutient l'adoption premium des disques céramiques dans des lieux tels que les aéroports, les hôpitaux et les centres commerciaux où les temps d'arrêt sont perturbateurs. Les stratégies de portefeuille des marques leaders préservent les gammes à cartouche pour les canaux grand public même si les options à disque se développent dans les spécifications de projet. La disponibilité universelle des cartouches dans les grandes enseignes de distribution maintient le parc installé en état de fonctionnement, ce qui prolonge la durée de vie utile et soutient la satisfaction envers la marque. Les conceptions à disque permettant une maintenance par échange à chaud améliorent le temps de rotation pour le personnel interne, ce qui peut réduire les appels d'entrepreneurs pour les grands portefeuilles immobiliers sur le marché des robinets.

À mesure que les catalogues évoluent, les robinets à compression et à bille conservent des rôles de niche là où les contraintes budgétaires ou les esthétiques traditionnelles guident la spécification. Les programmes axés sur le design dans les rénovations de luxe et de patrimoine maintiennent les unités à compression avec une quincaillerie d'époque, tandis que les robinets à bille suivent désormais des applications de niche à valeur ajoutée. Les préférences régionales façonnent également les différences de mix produit, les marchés qui privilégient la longévité étant plus susceptibles de se tourner vers des solutions à disque céramique et les marchés qui favorisent la simplicité restant avec des mécanismes à cartouche. Les écosystèmes d'encastrement et de finition restent les principaux leviers de différenciation, et les marques qui étendent leurs offres à disque sur des suites coordonnées gagnent des parts dans les niveaux de spécification supérieurs. Ce pivot progressif donne au marché des robinets un mix équilibré qui satisfait les canaux professionnels et les centres de design tout en maintenant des points d'entrée ouverts pour le bricolage et le commercial léger.

Par matériau : l'acier inoxydable progresse avec le renforcement des règles sans plomb

Le laiton reste l'ancre de revenus en 2025, compte tenu de la maîtrise mature de l'usinage et des filières de recyclage robustes, tandis que l'acier inoxydable est la catégorie de matériaux à la croissance la plus rapide en raison de sa composition intrinsèquement sans plomb qui s'aligne sur le renforcement des exigences de contact avec l'eau potable. Le cadre de matériaux de la Directive sur l'eau potable de l'Union européenne accélère les transitions vers des alliages résistants à la dézincification, à faible lixiviation, et des nuances d'acier inoxydable qui satisfont aux nouveaux critères d'hygiène, et les producteurs ont avancé des références conformes pour verrouiller les premières victoires contractuelles[4]Services de la Commission européenne, « Directive (UE) 2020/2184 Conformité des matériaux et liste positive », Commission européenne, ec.europa.eu . L'acier inoxydable bénéficie également d'options de finition qui évitent l'électrodéposition, atténuant l'exposition aux contraintes liées au Cr (VI) tout en permettant des aspects brossés et satinés qui résonnent dans les cuisines de milieu à haut de gamme. Le mix de finitions évolue à mesure que les coloris PVD élargissent les choix à des prix de vente moyens plus élevés et que les alternatives au chrome progressent en cohérence de brillance dans les conditions de production. Les investissements dans les tests d'alliages et la rapidité de certification sont désormais stratégiques, car des cycles de conformité plus rapides aident les marques à renouveler leurs assortiments à temps pour les jalons réglementaires sur le marché des robinets.

La sélection des matériaux mêle économie du cycle de vie et conformité réglementaire, ce qui maintient le laiton pertinent là où la vitesse d'usinage et la valeur de la ferraille restent convaincantes. L'adoption de l'acier inoxydable s'étend à mesure que les lignes de production s'adaptent à différentes charges d'outillage et que les coûts des billettes en amont se normalisent après les récentes majorations. Les polymères spécialisés et les métaux de niche continuent de servir les applications sensibles aux coûts et de spécialité, mais le centre de gravité dans les marchés réglementés penche désormais vers les alliages et les aciers validés dans le cadre des listes positives. Les producteurs européens qui publient des déclarations environnementales de produits tierces et des taux de recyclage gagnent également du terrain auprès des prescripteurs de projet qui pondèrent les signaux de circularité dans les appels d'offres. Au cours du prochain cycle de planification, le mix de matériaux devrait suivre les délais de conformité locaux et le positionnement des canaux à mesure que les marques ciblent des personas d'acheteurs spécifiques sur le marché des robinets.

Par technologie : les systèmes sans contact progressent rapidement dans les environnements institutionnels

Les robinets manuels détenaient la nette majorité en 2025, reflétant un usage ancré dans les rénovations résidentielles et soucieuses des coûts, tandis que les systèmes sans contact progressent le plus rapidement grâce à leurs avantages en matière d'hygiène et de maintenance dans les espaces publics et institutionnels. Les recommandations sanitaires qui mettent l'accent sur les plans de sécurité de l'eau et le rinçage de routine donnent du poids aux modèles électroniques qui prennent en charge ces fonctionnalités avec des purges programmables et des contrôles de température. L'adoption commerciale bénéficie également des options d'alimentation filaire qui éliminent la logistique des batteries, de l'intégration aux systèmes de gestion de bâtiment qui capture les données d'utilisation, et des écosystèmes qui incluent des distributeurs et des capteurs assortis. La demande résidentielle pour les fonctions intelligentes se concentre dans les cuisines premium où la distribution vocale, les préréglages et la télémétrie via application s'alignent sur les achats domotiques plus larges sur le marché des robinets. Les conceptions à double mode avec dérogation manuelle offrent une redondance opérationnelle que les établissements et les propriétaires apprécient lors des événements d'alimentation ou de maintenance des capteurs.

Les portefeuilles sans contact s'étendent à davantage de finitions et de géométries de bec afin que les designers puissent maintenir la continuité visuelle dans les salles de bain à technologie mixte. Les fabricants d'équipements d'origine affinent les algorithmes de capteurs pour réduire les fausses activations sur les surfaces réfléchissantes et sous différentes lumières ambiantes. La maintenabilité est un facteur croissant, car les opérateurs recherchent des vannes accessibles, des solénoïdes à échange rapide et des familles de cartouches communes sur plusieurs séries pour standardiser la maintenance. En parallèle, les gammes manuelles défendent leur position grâce à des disques céramiques longue durée et à des designs de poignées tactiles qui transmettent la qualité à des prix de milieu de marché. Il en résulte un spectre technologique qui permet aux canaux d'adapter les assortiments par lieu et budget, ce qui est la façon dont le marché des robinets soutient à la fois les rénovations à fort volume et les mises à niveau axées sur les fonctionnalités.

Par type d'installation : le montage sur tablette maintient sa domination

Les configurations à montage sur tablette détenaient la plus grande part en 2025 et devraient maintenir leur leadership, compte tenu de leur large compatibilité avec les éviers existants et des étapes d'installation simples qui maintiennent la main-d'œuvre prévisible dans les canaux de vente au détail et de projet. Les constructeurs et les rénovateurs privilégient le montage sur tablette pour minimiser les modifications murales dans les scénarios de rénovation, et le format s'aligne sur les configurations d'évier courantes à trois trous et à trou unique dans toutes les régions. L'utilisation en montage mural se concentre dans les salles de bain premium et certaines cuisines commerciales où l'espace de plan de travail est limité et où les encastrements dissimulés sont coordonnés lors de l'ossature ou des rénovations complètes. Les exigences de conformité en matière d'accessibilité et de force de poignée guident également les décisions de disposition dans les établissements publics, qui favorisent souvent les géométries de montage sur tablette pour l'ergonomie et la portée.

À mesure que les goûts de design évoluent vers le minimalisme, le montage mural progresse dans les segments haut de gamme où les carrelages et les fonds en pierre servent d'ancres visuelles et où les acheteurs acceptent des coûts d'installation plus élevés. Le montage sur tablette bénéficie d'écosystèmes d'accessoires qui ajoutent des douchettes latérales, des distributeurs de savon et des robinets filtrés en utilisant les trous supplémentaires de l'évier, ce qui augmente la taille du panier et les taux d'attachement. L'écoute en ligne continue de renforcer la domination du montage sur tablette car l'installation adaptée au bricolage réduit le risque de retour et permet une rotation rapide des projets. Les showrooms professionnels dirigent encore les spécifications de montage mural, où les designers créent des looks et coordonnent les hauteurs et tolérances d'encastrement. Au fil du temps, le mix d'installation continuera de refléter les réalités de la main-d'œuvre et l'intention de design sur le marché des robinets, le montage sur tablette maintenant la large base et le montage mural définissant les déclarations premium.

Par type d'application : la cuisine progresse grâce à la filtration intégrée

Les robinets pour évier de salle de bain représentaient la majorité du volume 2025 en raison d'un nombre plus élevé d'équipements par logement et de cycles de remplacement plus courts, tandis que les robinets de cuisine se développent plus rapidement à mesure que la filtration intégrée et les douchettes multifonctions élèvent leur rôle dans le foyer. Les acheteurs de cuisine adoptent des robinets pour boissons et des systèmes sous-évier qui délivrent de l'eau filtrée plate et pétillante à l'évier, ce qui recadre le robinet comme un appareil électroménager plutôt qu'un équipement de base. Dans les budgets de rénovation, les cuisines bénéficient d'allocations plus importantes, ce qui soutient des fonctionnalités premium comme la commande vocale et les douchettes rétractables avec des modes de jet avancés. Les salles de bain restent un moteur de volume stable avec un ensemble central répandu et une large gamme de finitions qui permettent aux propriétaires de coordonner avec les miroirs et les accessoires.

Les plafonds de débit divergent selon l'usage, les robinets de lavabo se resserrant vers une cible de 1,2 gpm dans le cadre de WaterSense v2.0 tandis que les cuisines conservent des allocations plus élevées pour soutenir le remplissage des casseroles et la vaisselle. Cette différence maintient la conception des produits optimisée par pièce, les gammes de salle de bain axées sur la conformité et l'esthétique, et les gammes de cuisine axées sur la fonction et l'intégration. La catégorie des boissons et de la filtration s'étend également à mesure que les préférences de santé et de goût stimulent les investissements au point d'utilisation, et les écosystèmes de marque qui associent les robinets aux systèmes de filtration simplifient les choix. Le mix d'applications continuera de refléter les priorités spatiales domestiques et les paramètres des codes, et le marché des robinets reflétera ces schémas à travers des assortiments adaptés aux tâches et attentes spécifiques de chaque pièce.

Par utilisateur final : le commercial dépasse le résidentiel grâce aux mandats d'hygiène

Les acheteurs résidentiels représentaient la plus grande part de la demande en 2025 grâce à la force du parc installé de ménages et aux cycles de remplacement réguliers, tandis que les acheteurs commerciaux devraient croître plus rapidement jusqu'en 2031 à mesure que les institutions investissent dans l'hygiène, la télémétrie et la durabilité. Les spécifications commerciales élèvent la résistance au vandalisme, les contrôles électroniques et les garanties prolongées, ce qui augmente les prix de vente moyens et formalise l'évaluation des fournisseurs selon des normes de conformité et d'endurance. L'hôtellerie et la santé ajoutent du volume avec des exigences sans contact dans les espaces publics et des contrôles thermostatiques dans les zones patients ou de préparation qui s'alignent sur les objectifs de gestion de l'eau. Le résidentiel continue de se moderniser grâce aux tendances de finition et à l'adoption sélective de fonctions intelligentes qui s'intègrent aux assistants vocaux et aux plateformes domotiques. La répartition par utilisateur final amène les fournisseurs à gérer des propositions de valeur et des modèles de service distincts qui répondent au soutien des installateurs pour les chantiers professionnels et à la formation pour les canaux de bricolage sur le marché des robinets.

Les achats en volume et la logistique de projet définissent également les achats commerciaux, qui mettent l'accent sur le coût total du cycle de vie et la maintenabilité plutôt que sur la variation ornementale. Le commerce électronique résidentiel ajoute de l'élan aux ventes directes pour les modèles premium et configurables, tandis que le commercial continue de s'appuyer sur des distributeurs agréés pour les soumissions, la documentation de conformité et la livraison sur chantier. À mesure que davantage d'opérateurs commerciaux testent la télémétrie et la détection des fuites pour réduire les appels de maintenance, la pénétration de l'IoT devrait s'élargir dans les portefeuilles multi-sites. Le résidentiel reste le plancher de volume, mais la croissance commerciale s'appuiera sur les fonctionnalités de plateforme et les portefeuilles de certification qui passent la diligence raisonnable institutionnelle. Ensemble, ces schémas façonnent les décisions de feuille de route et les priorités de canal sur l'ensemble du marché des robinets.

Par canal de distribution : le commerce électronique perturbe les canaux de projet

La distribution B2B et de projet contrôlait la plus grande part de revenus en 2025, portée par les achats des entrepreneurs, les conditions de crédit professionnelles et les services sur chantier, tandis que les canaux B2C et de vente au détail croissent plus rapidement à mesure que le commerce électronique comprime le chemin de la recherche à l'achat et à la livraison. Les magasins en propre des fabricants et les showrooms partenaires proposent des assortiments à prix de vente moyen élevé et offrent une coordination d'installation pour les acheteurs aisés, tandis que les places de marché et les sites de marque misent sur la livraison rapide, la visualisation en réalité augmentée et les retours libéraux pour convertir les projets de bricolage. Les grandes surfaces maintiennent des gammes à fort volume axées sur la facilité d'installation et la disponibilité des pièces de rechange, renforçant la notoriété de la marque sur le marché des robinets. La croissance directe aux consommateurs aide les marques à tester les finitions et les configurations tout en capturant des données qui informent les décisions produit et les offres de service.

Du côté B2B, les architectes et les ingénieurs en mécanique, électricité et plomberie ancrent les spécifications qui acheminent l'exécution vers des distributeurs agréés disposant des certifications et du soutien de garantie nécessaires pour les soumissions et les inspections. Les distributeurs et les représentants soutiennent également les questions de code et assurent des substitutions conformes, ce qui protège l'intégrité des documents de projet. Le commerce électronique transfrontalier ouvre des ensembles d'options pour les passionnés, mais la logistique de garantie et les retours poussent encore la plupart des acheteurs professionnels vers des canaux domestiques avec un service réactif. Au fil du temps, le mix de canaux reflétera l'équilibre entre la rigueur institutionnelle et la commodité des consommateurs, et les fournisseurs continueront de diversifier leurs approches de mise sur le marché sur le marché des robinets pour capter les deux flux.

Analyse géographique

L'Amérique du Nord détenait 29,70 % des revenus mondiaux en 2025, portée par un parc immobilier vaste et vieillissant, une activité de rénovation soutenue et des règles d'efficacité hydrique au niveau des États qui ont déjà resserré les débits des lavabos en avance sur les mises à jour nationales. WaterSense v2.0, qui introduit un plafond de 1,2 gpm pour les robinets de lavabo privés, façonne les feuilles de route des fabricants d'équipements d'origine et les assortiments des distributeurs et devrait conduire à une harmonisation nationale à mesure que la mise en œuvre commence, plusieurs États étant déjà prêts à bénéficier en premier des gammes conformes sur le marché. Les programmes de remises municipaux et des services publics ajoutent une traction locale en compensant les coûts de mise à niveau, ce qui encourage les remplacements anticipés dans les propriétés multifamiliales et les campus. Les empreintes de production nord-américaines qui desservent la région bénéficient également des cadres commerciaux qui soutiennent les stratégies de rapprochement et réduisent l'exposition aux droits de douane, ce qui contribue à stabiliser les délais de livraison et les coûts à destination sur le marché des robinets. Ensemble, ces facteurs structurels sous-tendent une demande régionale résiliente soutenue par la distribution professionnelle et une base solide de réparation-rénovation.

L'Asie-Pacifique est projetée comme la région à la croissance la plus rapide jusqu'en 2031 grâce à l'urbanisation, aux investissements dans la santé et l'hôtellerie, et à une classe moyenne en expansion qui privilégie les équipements modernes dans les constructions neuves et les rénovations. Les hôpitaux, les aéroports et les centres commerciaux dans les grandes métropoles spécifient des technologies sans contact pour soutenir l'hygiène et la productivité de la maintenance, ce qui stimule à son tour les écosystèmes d'assemblage local et de composants pour les capteurs et les vannes. Les gouvernements d'Australie et de Nouvelle-Zélande maintiennent des régimes d'étiquetage pilotés par le WELS qui signalent clairement les performances hydrauliques, ce qui oriente les assortiments vers des robinets à débit réduit et influence les choix des consommateurs sur le marché des robinets. Les acteurs régionaux et les marques mondiales combinent des empreintes d'usines pour servir les codes et les goûts domestiques, et ce mix évolue à mesure que les cadres de conformité se resserrent sur les marchés d'exportation. Au fil du temps, les normes de spécification dans les grandes chaînes hôtelières diffusent également les exigences dans les pays à mesure que les pipelines de développement régionaux avancent.

L'Europe suit une trajectoire parallèle qui intègre étroitement la réglementation au comportement du marché, ancrée par la date d'application du 31 décembre 2026 de la Directive sur l'eau potable de l'Union européenne pour la conformité des matériaux en contact avec l'eau potable. Les producteurs de la région ont accéléré le lancement de matériaux de liste positive et aligné les tests internes pour se préparer aux transpositions des États membres, tandis que les prescripteurs de projet citent de plus en plus la conformité à la Directive dans les documents d'appel d'offres. Les changements de chromage dans le cadre de la proposition de restriction REACH sur le chrome hexavalent remodèlent les stratégies de finition à mesure que les entreprises valident les alternatives au Cr (III) et au PVD et évaluent les exigences en capital et la viabilité des fournisseurs. Les choix réglementaires divergents entre l'Union européenne et le Royaume-Uni sur les autorisations amènent les entreprises à équilibrer l'approvisionnement final et la logistique tout en maintenant les normes d'apparence et les réclamations de garantie sur les marchés. Cette cadence réglementaire, associée à des mix de produits premium et à de solides réseaux d'installateurs, soutient un schéma de croissance régulier et axé sur la conformité sur le marché des robinets.

Paysage concurrentiel

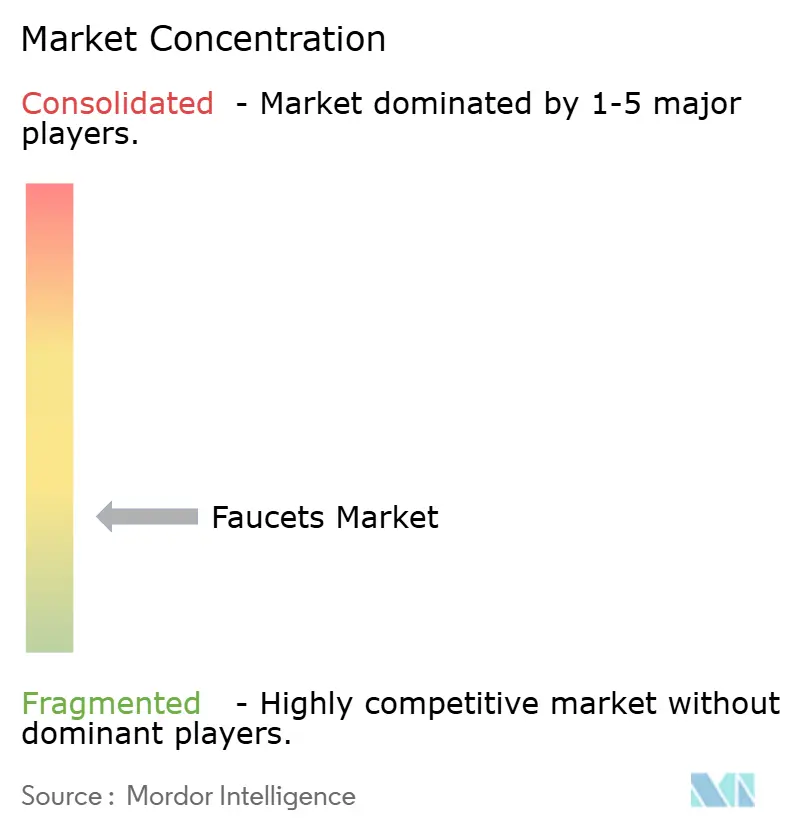

La concentration du marché est fragmentée, les cinq premiers acteurs, LIXIL, Masco, Kohler, Fortune Brands et TOTO, ancrant des portefeuilles couvrant les cartouches, les technologies intelligentes et les plateformes de finition, tandis que les spécialistes régionaux ciblent les codes et les goûts locaux. La dynamique concurrentielle dans la gamme de prix moyenne reste intense car les marques de distributeurs et les marques challengers compriment les prix, ce qui incite les marques leaders à se concurrencer sur l'étendue des finitions, la maintenabilité et les fonctions intelligentes qui justifient les primes sur le marché des robinets. Les canaux de projet valorisent l'endurance documentée et les bibliothèques de certification, ce qui donne aux acteurs établis disposant d'une infrastructure de conformité approfondie un avantage dans les segments publics et réglementés.

Les récents mouvements d'entreprises montrent une expansion ciblée et une construction d'écosystèmes. L'acquisition de SpringWell Water Filtration par Fortune Brands étend les offres groupées de systèmes de cuisine qui combinent des robinets avec une filtration sous-évier, soutenant un modèle d'attachement plus élevé et élargissant le récit des solutions d'eau dans les canaux résidentiels. Les acquisitions d'Antonio Lupi et de Phoenix par Roca Group ont élargi son empreinte dans les salles de bain de luxe et la robinetterie en Océanie, tout en ajoutant une profondeur de design et de finition qui soutient le positionnement premium dans les showrooms et les entreprises de conception-construction. Du côté des produits, le robinet de boissons Aquifer 4-en-1 de Kohler positionne le robinet de cuisine comme une station de boissons intégrée avec de l'eau filtrée ambiante, réfrigérée, pétillante et bouillante à partir d'un seul bec, signalant comment l'intégration fonctionnelle peut faire évoluer les attentes de la catégorie sur le marché des robinets.

Les marques mettent également davantage l'accent sur les fonctions intelligentes qui offrent commodité et valeur mesurable. L'activation tactile de Delta, associée au mode mains libres, répond aux préoccupations des acheteurs concernant la redondance et la fiabilité tout en préservant un contrôle manuel intuitif pour un usage quotidien. La plateforme de douche primée de Hansgrohe démontre comment la recirculation économe en eau et la logique de débit adaptatif peuvent se transférer à travers les philosophies de mélange et de contrôle qui affectent les robinets, ce qui indique la convergence des catégories au sein des écosystèmes de salle de bain. À mesure que la télémétrie et l'intégration gagnent en pertinence pour les opérateurs et les propriétaires, les fournisseurs affinent les expériences d'application et les modèles de service qui peuvent stimuler l'engagement continu et la fidélisation, et cela devrait remodeler la différenciation et les stratégies de tarification sur l'ensemble du marché des robinets.

Leaders du secteur des robinets

LIXIL Corp.

Kohler Co.

Masco Corp. (Delta, Hansgrohe)

TOTO Ltd.

Fortune Brands Innovations (Moen, Pfister)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Kohler Co. a présenté le robinet de boissons Aquifer 4-en-1 au KBIS 2026, délivrant de l'eau filtrée ambiante, réfrigérée, pétillante et bouillante à partir d'un seul bec via un système sous-évier vendu au détail pour 3 375 USD (système) plus 600 USD et plus (robinet) ; le lancement cible les rénovateurs aisés (revenu du ménage supérieur à 200 000 USD) cherchant à consolider les appareils et est positionné pour concurrencer les systèmes Zip Water et Grohe Blue dans le segment des robinets de boissons nord-américain de 850 millions USD.

- Novembre 2025 : VitrA (Groupe Eczacıbaşı) a lancé les robinets à capteur Root avec une technologie infrarouge avancée pour un fonctionnement mains libres, ciblant les secteurs de la santé et de l'hôtellerie en Europe et au Moyen-Orient ; la gamme de produits, au prix de 280 à 650 EUR, dispose d'une portée de capteur réglable (2 à 20 cm) et de vannes solénoïdes anti-vandalisme évaluées pour 1 million de cycles, positionnant VitrA pour capter des parts des acteurs établis Grohe et Hansgrohe dans les segments commerciaux sans contact.

- Juillet 2025 : Roca Group a acquis Phoenix, un fabricant australien de robinetterie reconnu pour son leadership en design de milieu à haut de gamme, afin de renforcer son empreinte en Asie-Pacifique ; l'acquisition fournit à Roca le portefeuille de produits certifiés WELS de Phoenix et les relations avec GWA Group et Reece Group, les principaux distributeurs de plomberie en Australie, facilitant la pénétration dans le marché des robinets d'Océanie de 630 millions AUD (420 millions USD).

Portée du rapport mondial sur le marché des robinets

Dans un système de plomberie, les robinets sont des objets utilisés pour réguler le débit d'eau. Ces robinets sont principalement utilisés dans les salles de bain, les cuisines et autres espaces où l'eau est nécessaire au quotidien. Les robinets sont disponibles dans une vaste gamme de designs, de teintes et de finitions pour répondre à une variété de besoins des consommateurs. Le marché des robinets est segmenté par type de produit (à bille, à disque, à cartouche et à compression), par technologie (manuel, automatique), par matériau utilisé (acier inoxydable, chrome, bronze, plastique, autres), par application (salle de bain, cuisine, autres), par utilisation finale (résidentiel, commercial, industriel) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient).

| À bille |

| À disque |

| À cartouche |

| À compression |

| Chrome |

| Acier inoxydable |

| Laiton |

| Plastique polytetraméthylène téréphtalate (PTMT) |

| Autres matériaux |

| Manuel |

| Automatique |

| Montage sur tablette |

| Montage mural |

| Robinets pour évier de cuisine |

| Robinets pour évier de salle de bain |

| Résidentiel |

| Commercial |

| Canal de distribution B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Quincailleries locales | |

| B2B/Projet |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | À bille | |

| À disque | ||

| À cartouche | ||

| À compression | ||

| Par matériau | Chrome | |

| Acier inoxydable | ||

| Laiton | ||

| Plastique polytetraméthylène téréphtalate (PTMT) | ||

| Autres matériaux | ||

| Par technologie | Manuel | |

| Automatique | ||

| Par type d'installation | Montage sur tablette | |

| Montage mural | ||

| Par type d'application | Robinets pour évier de cuisine | |

| Robinets pour évier de salle de bain | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Canal de distribution B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Quincailleries locales | ||

| B2B/Projet | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des robinets en 2026 et à quelle vitesse croît-il ?

La taille du marché des robinets est de 24,58 milliards USD en 2026 et devrait atteindre 32,39 milliards USD d'ici 2031 à un TCAC de 5,63 %.

Quelle région est en tête du marché des robinets et laquelle croît le plus rapidement ?

L'Amérique du Nord est en tête avec 29,70 % des revenus 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide jusqu'en 2031.

Quels segments de produits et de technologie sont les plus importants pour la croissance ?

Les mécanismes à cartouche détiennent la plus grande part en 2025, tandis que les systèmes sans contact sont la technologie à la croissance la plus rapide grâce à leurs avantages en matière d'hygiène et de maintenance.

Comment les réglementations façonnent-elles les nouveaux lancements de robinets en 2026 ?

WaterSense v2.0 aux États-Unis pousse vers des conceptions de lavabo à 1,2 gpm, et la Directive sur l'eau potable de l'Union européenne exige des matériaux de contact conformes au 31 décembre 2026, accélérant le renouvellement des produits.

Quels utilisateurs finaux stimulent les fonctionnalités premium et pourquoi ?

Les établissements de santé, l'hôtellerie et les autres opérateurs commerciaux adoptent des robinets sans contact, thermostatiques et à télémétrie pour soutenir les programmes d'hygiène et l'efficacité de la maintenance.

Quels risques pourraient affecter la croissance du marché des robinets jusqu'en 2031 ?

La volatilité des prix des métaux et les restrictions de l'Union européenne sur les processus de finition liés au chrome hexavalent peuvent comprimer les marges et ajouter des coûts de transition pour la finition, influençant la tarification et la disponibilité.

Dernière mise à jour de la page le: