Taille et Part du Marché des Serviettes en Tissu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

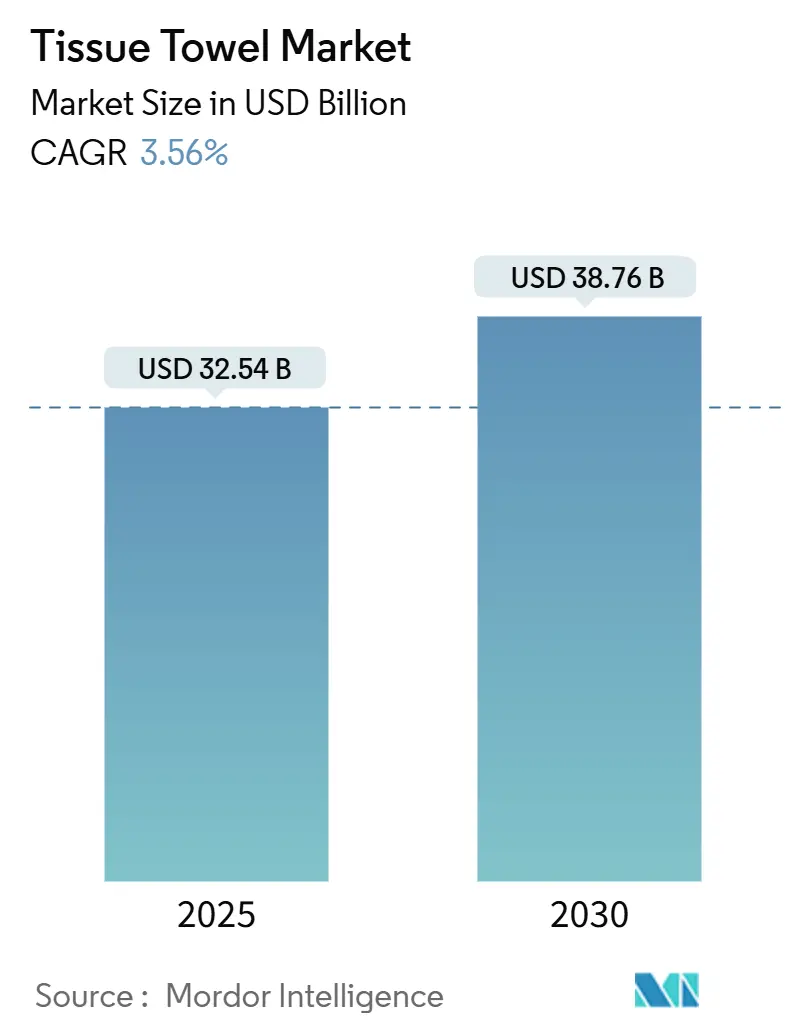

| Taille du Marché (2025) | 32.54 Milliards de dollars |

| Taille du Marché (2030) | 38.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.56% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Serviettes en Tissu par Mordor Intelligence

La taille du marché mondial des serviettes en tissu est évaluée à 32,54 milliards USD en 2025 et devrait s'étendre à 38,76 milliards USD d'ici 2030, enregistrant un taux de croissance annuel composé (CAGR) de 3,56% au cours de la période de prévision. Cette trajectoire de croissance mesurée reflète la maturité du marché tout en mettant en évidence une demande soutenue portée par l'évolution des normes d'hygiène et les changements démographiques dans les régions clés. Le secteur des serviettes en tissu fait preuve de résilience face à la volatilité des matières premières, les fabricants se tournant de plus en plus vers des alternatives de fibres durables et des améliorations de l'efficacité opérationnelle pour maintenir leur rentabilité.

Points Clés du Rapport

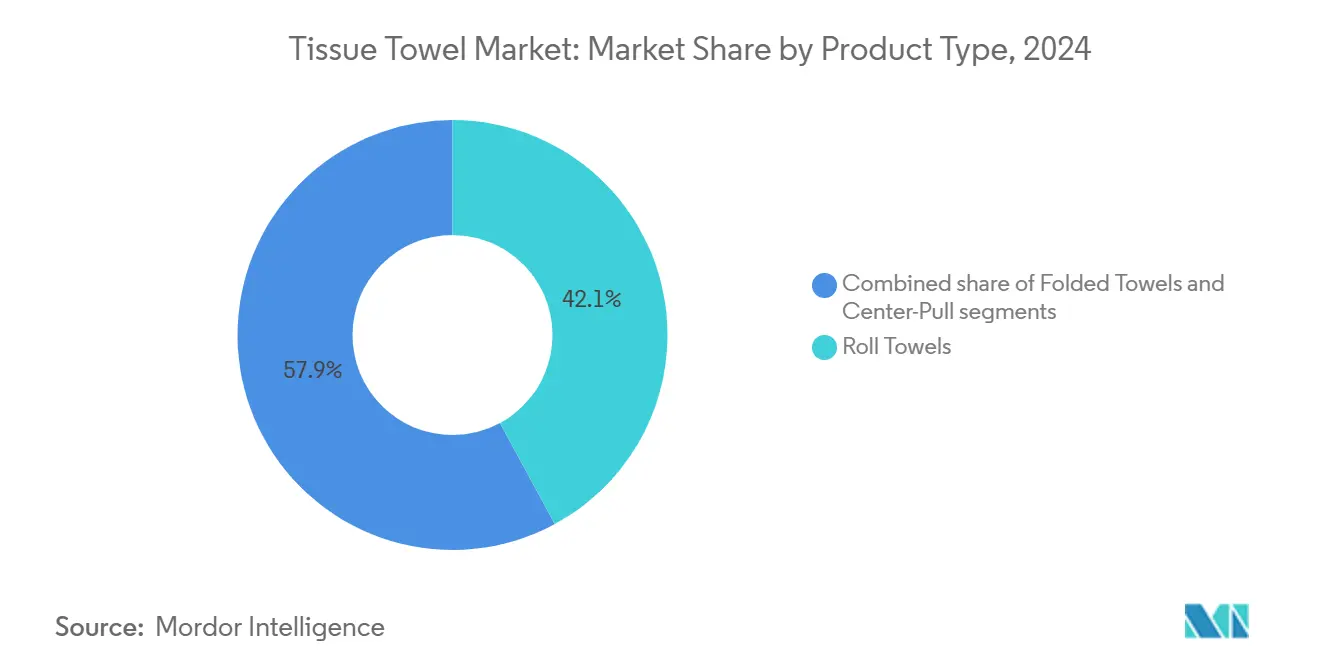

- Par type de produit, les serviettes en rouleau ont dominé le marché des serviettes en tissu avec une part de 42,11% en 2024. Le segment des serviettes à tirage central devrait croître à un CAGR de 4,23% jusqu'en 2030.

- Par utilisateur final, le segment commercial détenait une part de revenus de 58,43% en 2024, tandis que le segment résidentiel devrait croître à un CAGR de 4,65% durant 2025-2030.

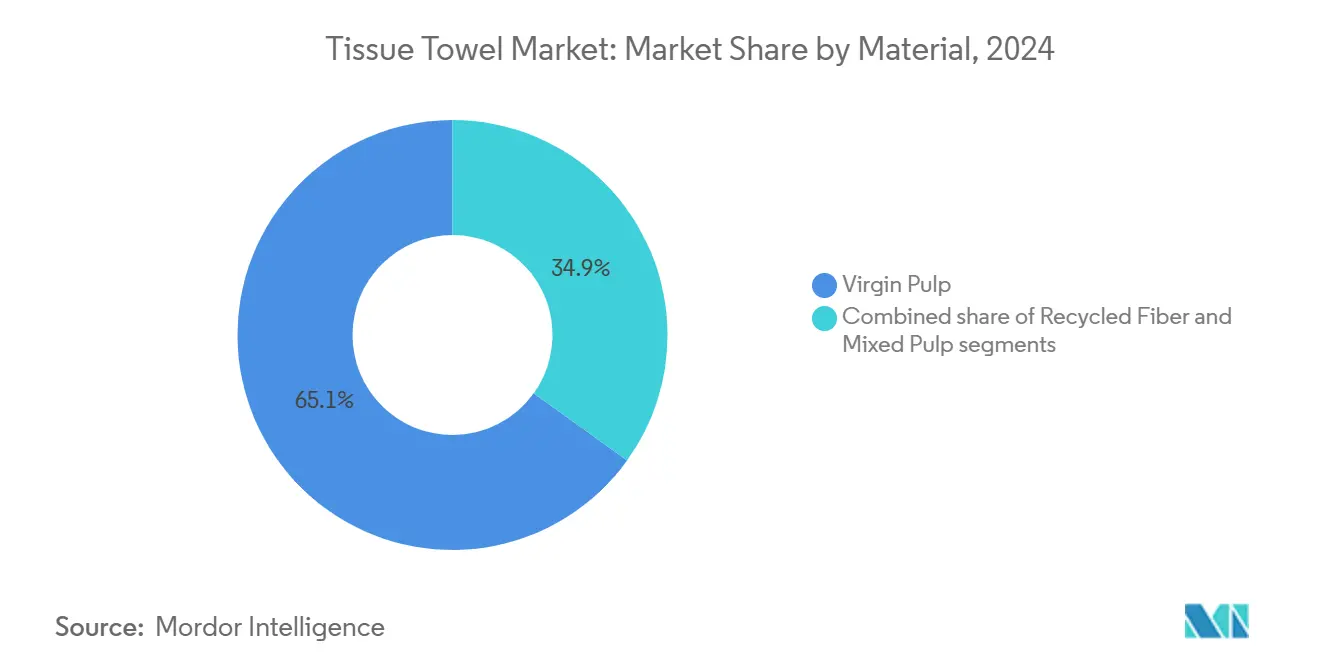

- Par matériau, la pâte vierge représentait une part de 65,08% de la taille du marché des serviettes en tissu en 2024, tandis que la fibre recyclée est appelée à croître à un CAGR de 5,06% sur la même période.

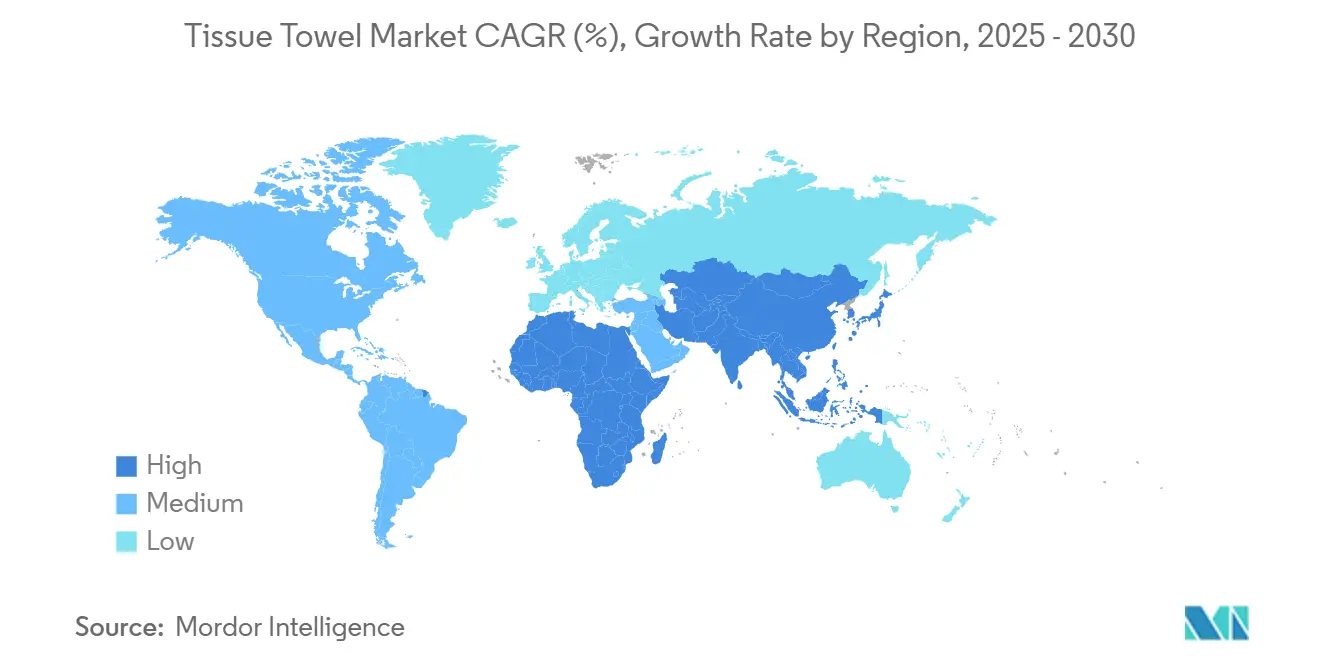

- Par géographie, l'Asie-Pacifique détenait une part de 35,21% du marché en 2024, tandis que la région Moyen-Orient et Afrique devrait croître au CAGR le plus élevé de 4,89% durant 2024-2030.

Tendances et Perspectives du Marché Mondial des Serviettes en Tissu

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des installations d'hygiène hors domicile | +0.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Commodité et portabilité | +0.6% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Innovation dans les caractéristiques des produits | +0.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des secteurs de l'hôtellerie et de la santé | +0.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Dynamique de substitution par les fibres de bambou et de bagasse | +0.4% | Asie-Pacifique et Amérique du Sud, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Tendances en matière de durabilité et d'écologie | +0.5% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des installations d'hygiène hors domicile

Les protocoles d'hygiène renforcés sont devenus une pratique standard dans les établissements commerciaux, évoluant au-delà des mesures temporaires liées à la pandémie. Les secteurs de la santé et de la restauration affichent une forte demande, les établissements modernisant leurs systèmes de distribution de serviettes en rouleau à haute capacité et à tirage central. Ces investissements en infrastructure dans les équipements de distribution établissent des schémas de consommation durables de serviettes en tissu. Le marché nord-américain des serviettes en tissu hors domicile est revenu à ses niveaux d'avant la pandémie grâce à une mobilité publique accrue et à l'activité du secteur des services. Les enquêtes auprès des consommateurs indiquent des changements permanents dans les attentes en matière d'hygiène. Des exigences de conformité réglementaire plus strictes, combinées aux technologies IoT et IA, transforment les pratiques de gestion des installations pour améliorer l'utilisation des produits en tissu et le contrôle des stocks.

Commodité et portabilité

Les préférences des consommateurs se sont orientées vers des formats prêts à l'emploi, reflétant des changements de mode de vie qui privilégient la commodité et les produits à usage unique par rapport aux achats en vrac traditionnels. Selon les données d'enquête d'AFRY AB, 30% des consommateurs achètent des formats de conditionnement plus petits, tandis que 44 à 50% choisissent des produits en tissu à marque de distributeur, indiquant à la fois une sensibilité au prix et des exigences fonctionnelles. La pandémie de COVID-19 a augmenté la consommation d'essuie-tout de cuisine, 40% des consommateurs déclarant une utilisation plus élevée - une tendance qui se poursuit après la pandémie. Les solutions de distribution portables ont gagné en popularité dans les environnements mobiles tels que les camions de restauration et les événements en plein air où les installations sanitaires traditionnelles ne sont pas disponibles. Les fabricants se concentrent désormais sur le développement de produits compacts à haute absorption qui maximisent les performances par unité de poids pour répondre aux exigences d'efficacité en matière de transport et de stockage. La volonté des consommateurs de payer pour des produits axés sur la commodité a permis aux fabricants de maintenir leurs marges malgré l'augmentation des coûts des matières premières.

Dynamique de substitution par les fibres de bambou et de bagasse

L'adoption de fibres alternatives est en augmentation alors que les fabricants privilégient la stabilité des coûts et la durabilité, le bambou et la bagasse offrant des taux de croissance plus élevés et un impact environnemental réduit par rapport aux sources de pâte de bois. Les fibres de bambou démontrent une capacité d'absorption liquide de 22,5 g/g, dépassant les tampons commerciaux tout en maintenant des niveaux de porosité supérieurs à 99%[1]Source : BioResources, "Étude sur l'absorbance des fibres de bambou," bioresources.ncsu.edu. En Inde, la fabrication à base de bagasse de canne à sucre s'avère économiquement viable avec une empreinte carbone réduite par rapport aux matériaux conventionnels[2]Source : E3S Web of Conferences, "Fabrication de Tissu à Base de Bagasse en Inde," e3s-conferences.org. Les réglementations gouvernementales contre les plastiques à usage unique soutiennent davantage l'adoption d'alternatives biodégradables. La diversification vers des fibres alternatives réduit la dépendance aux marchés volatils de la pâte de bois. La culture du bambou nécessite une utilisation minimale d'eau et de pesticides par rapport aux opérations forestières traditionnelles. À mesure que les technologies de traitement des fibres alternatives arrivent à maturité, des avantages en termes de coûts de fabrication émergent. AFRY rapporte que les fabricants étudient les cartons récupérés et les fibres vierges alternatives pour faire face à l'augmentation des coûts des intrants. La transition nécessite des investissements en capital importants et une validation technique, ce qui entraîne un calendrier de mise en œuvre pluriannuel pour les modifications d'équipements et les partenariats dans la chaîne d'approvisionnement.

Tendances en matière de durabilité et d'écologie

Les exigences de conformité environnementale augmentent sur les principaux marchés, le système d'échange de quotas d'émissions de Californie affectant les fabricants de serviettes en tissu et indiquant une potentielle mise en œuvre nationale des coûts carbone susceptible de modifier la dynamique concurrentielle. Les études d'analyse du cycle de vie montrent que les mouchoirs en papier jetables ont un impact environnemental 5 à 7 fois inférieur à celui des mouchoirs en coton réutilisables dans les catégories changement climatique, santé humaine, qualité des écosystèmes et ressources, remettant en question les perceptions traditionnelles de la durabilité. La norme Green Seal GS-1 pour les produits en papier sanitaire établit des exigences de certification qui guident les décisions d'achat institutionnel, créant des avantages commerciaux pour les produits conformes[3]Source : Green Seal, "GS-1 Produits en Papier Sanitaire," greenseal.org. Des variations régionales existent dans la volonté des consommateurs de payer des primes de durabilité, les consommateurs européens et nord-américains montrant une plus grande acceptation des prix des produits écologiques certifiés par rapport aux marchés émergents, où la fonctionnalité et le coût des produits restent les principaux facteurs d'achat.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières et chocs d'approvisionnement | -0.9% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des alternatives réutilisables | -0.4% | Europe et marchés développés, expansion mondiale | Moyen terme (2-4 ans) |

| Préoccupations environnementales et gestion des déchets | -0.3% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations environnementales strictes et variées | -0.5% | Europe en tête, Amérique du Nord suivant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et chocs d'approvisionnement

La fluctuation des prix de la pâte crée des pressions sur les marges qui obligent les fabricants à ajuster fréquemment leurs prix, affectant les contrats à long terme et les relations clients tout au long de la chaîne de valeur. La différence de prix entre la pâte de feuillus et la pâte de résineux reste substantielle, les feuillus gagnant des parts de marché en raison de la hausse des coûts des résineux et des contraintes environnementales. Ce changement influence les compositions traditionnelles des mélanges de fibres. Les vulnérabilités de la chaîne d'approvisionnement ont émergé d'événements géopolitiques et de grèves, mettant en évidence les risques d'une production régionale concentrée. Les prix des fibres aux États-Unis ont doublé par rapport aux niveaux de 2023, indiquant des changements fondamentaux dans la disponibilité des matières premières. Cette situation oblige les entreprises à diversifier leurs stratégies d'approvisionnement et à optimiser la gestion des stocks pour maintenir leurs opérations.

Préoccupations environnementales et gestion des déchets

Les limites des infrastructures de gestion des déchets dans les marchés en développement créent des défis d'élimination, entraînant des problèmes environnementaux susceptibles de provoquer des restrictions réglementaires sur les produits à usage unique. Les systèmes de déchets municipaux peinent à gérer les volumes croissants de serviettes en tissu, en particulier dans les zones urbaines où la capacité limitée des décharges et l'insuffisance des infrastructures de recyclage provoquent des tensions environnementales. Les groupes de défense de l'environnement mènent des campagnes de sensibilisation des consommateurs axées sur l'impact environnemental des produits en tissu, promouvant des alternatives à contenu recyclé et une consommation réduite, ce qui peut affecter la demande à long terme. La préoccupation concernant la pollution plastique des océans s'étend aux emballages de serviettes en tissu, créant une demande d'emballages biodégradables qui augmentent les coûts de production et peuvent affecter la protection des produits lors de la distribution. La mise en œuvre de réglementations sur le changement climatique et de mécanismes de tarification du carbone pourrait avoir un impact significatif sur la fabrication de serviettes en tissu en raison de ses processus de production à forte intensité énergétique et des exigences de transport de produits volumineux à faible densité de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Serviettes en Rouleau Dominent Malgré l'Innovation des Serviettes à Tirage Central

Les serviettes en rouleau commandent une part de marché de 42,11% en 2024, maintenant leur dominance grâce à la compatibilité avec les infrastructures existantes et aux solutions de distribution rentables dans les applications commerciales et résidentielles. Leur position sur le marché est renforcée par la compatibilité universelle avec les distributeurs et les avantages des achats en vrac qui séduisent les acheteurs institutionnels. Les variantes à tirage central affichent le taux de croissance le plus élevé à 4,23% de CAGR jusqu'en 2030, grâce à une distribution efficace qui réduit les déchets et améliore la conformité en matière d'hygiène dans les établissements à fort trafic. Ces produits préviennent la contamination croisée grâce à la distribution feuille par feuille, les rendant indispensables pour les environnements de soins de santé et de restauration soumis à des exigences strictes en matière d'hygiène.

Les serviettes pliées servent des applications spécialisées où la commodité pré-pliée soutient une tarification premium, notamment dans l'hôtellerie haut de gamme et les salles de bains exécutives. Ce segment bénéficie du contrôle des portions et de la présentation esthétique qui répond aux exigences des établissements haut de gamme. Les fabricants se concentrent sur l'amélioration de l'absorption et de la fiabilité de la distribution grâce aux technologies de gaufrage et à la construction multicouche pour améliorer les performances par unité de coût. La technologie d'interfolieuse VENTUS-TI de BW Converting permet la production à grande vitesse de produits en tissu plié, tandis que la technologie INVISIBLE-O soutient le développement de produits sans mandrin, réduisant les déchets d'emballage et les coûts de transport.

Par Utilisateur Final : La Dominance Commerciale Face à l'Accélération Résidentielle

Le segment commercial détient une part de marché de 58,43% en 2024, porté par les achats institutionnels dans les secteurs de la santé, de l'hôtellerie et des bureaux. La force du segment provient des exigences réglementaires pour les produits à usage unique dans les applications critiques en matière d'hygiène, entraînant une demande constante moins sensible aux variations de prix que l'usage résidentiel. Les établissements hors domicile maintiennent des protocoles d'hygiène stricts devenus une pratique standard. Les secteurs de la santé et de la restauration affichent une forte demande, les établissements adoptant des systèmes de distribution à haute capacité pour réduire les besoins de maintenance et assurer la disponibilité des produits.

Le segment résidentiel croît à un CAGR de 4,65%, porté par l'attention accrue des consommateurs à l'hygiène domestique et à la commodité. Les schémas de consommation post-pandémie restent élevés, 40% des consommateurs maintenant une utilisation plus élevée d'essuie-tout de cuisine. Les consommateurs montrent des préférences pour des formats de conditionnement plus petits et des options à marque de distributeur, équilibrant les considérations de coût avec les exigences de performance. Le télétravail et l'augmentation des activités à domicile créent une demande résidentielle continue. Le segment montre une plus grande ouverture à l'innovation, les consommateurs étant plus enclins à essayer de nouveaux formats et des options durables correspondant à leurs valeurs et à leurs besoins de style de vie.

Par Matériau : La Suprématie de la Pâte Vierge Mise au Défi par la Croissance du Recyclé

La pâte vierge détient une part de marché de 65,08% en 2024, en raison de sa supériorité en termes d'absorption, de résistance et de cohérence de traitement dans les applications sensibles à la qualité. La position de ce matériau sur le marché reste forte grâce à des chaînes d'approvisionnement établies et à des processus de fabrication optimisés pour la fibre vierge, créant des coûts de changement significatifs malgré les pressions croissantes en matière de durabilité. Les alternatives en fibre recyclée affichent un CAGR de 5,06% jusqu'en 2030, soutenues par les besoins d'optimisation des coûts et les réglementations sur la durabilité. La dynamique du marché est influencée par la différence de prix entre la pâte de feuillus et la pâte de résineux, les feuillus dominant actuellement en raison de coûts plus élevés et de préoccupations environnementales dans la production de résineux.

Les formulations de pâte mixte offrent des performances équilibrées pour les applications de milieu de gamme. Ces mélanges permettent aux fabricants d'ajuster la composition des fibres en fonction de la disponibilité des matériaux et des fluctuations des prix tout en maintenant la qualité des produits. Le secteur assiste à une adoption croissante de fibres alternatives, notamment le bambou et la bagasse. Les recherches montrent que les fibres de bambou offrent une capacité d'absorption liquide plus élevée avec des niveaux de porosité améliorés. Bien que les fibres alternatives contribuent à réduire la dépendance aux marchés volatils de la pâte de bois, leur mise en œuvre nécessite des investissements en capital importants pour les modifications d'équipements et la validation technique. Cette diversification des matériaux reflète l'évolution du secteur vers un approvisionnement durable et une flexibilité opérationnelle, équilibrant les exigences environnementales avec la faisabilité économique.

Analyse Géographique

L'Asie-Pacifique détient une part de marché de 35,21% en 2024, s'établissant comme la région dominante sur le marché des serviettes en tissu. Cette position découle de son rôle à la fois de plus grand consommateur et de principal centre de fabrication. La croissance de la région est portée par l'urbanisation et l'expansion des populations de classe moyenne en Chine, en Inde et dans les nations d'Asie du Sud-Est. Les avantages manufacturiers comprennent des coûts de main-d'œuvre plus bas et des matières premières facilement disponibles. Les fluctuations du secteur immobilier chinois affectent la demande de bois, créant une volatilité sur les marchés de la pâte et dans les prix régionaux. Le marché sud-coréen affiche une dépendance significative aux importations. Les économies émergentes continuent d'afficher une forte demande en raison du développement des infrastructures et d'une sensibilisation croissante à l'hygiène.

La région Moyen-Orient et Afrique devrait croître à un CAGR de 4,89% jusqu'en 2030. Cette croissance est soutenue par le développement des infrastructures, l'expansion du secteur hôtelier et la sensibilisation croissante à l'hygiène sur des marchés affichant une adoption des serviettes en tissu inférieure à la moyenne. La reprise du tourisme a stimulé la demande via les hôtels et les restaurants, les marques hôtelières internationales mettant en œuvre des protocoles d'hygiène standardisés. L'expansion et la modernisation des établissements de santé incluent des systèmes de distribution à haute capacité, tandis que les réglementations favorisent de plus en plus les produits jetables par rapport aux produits réutilisables. En Amérique du Sud, la production significative de pâte au Brésil offre des avantages en termes de coûts pour la fabrication locale de serviettes en tissu, tandis que les accords commerciaux régionaux créent des opportunités d'exportation.

L'Amérique du Nord et l'Europe, en tant que marchés matures, présentent des schémas de consommation établis et des réglementations environnementales strictes. Le Règlement de l'Union Européenne sur la Déforestation (EUDR) impose des normes d'approvisionnement rigoureuses, augmentant la demande de matériaux recyclés. La demande nord-américaine de serviettes en tissu est revenue à ses niveaux d'avant la pandémie, soutenue par une mobilité accrue et une consommation commerciale soutenue. Le système d'échange de quotas d'émissions de Californie affecte les fabricants de serviettes en tissu et indique de potentielles futures réglementations sur les coûts carbone. Ces marchés affichent une sensibilité aux prix réduite et une plus grande volonté de payer pour des produits durables par rapport aux marchés émergents, où le coût et la fonctionnalité restent des facteurs d'achat clés.

Paysage Concurrentiel

Le marché des serviettes en tissu présente une fragmentation modérée avec un score de 5 sur 10, indiquant une concurrence équilibrée entre les acteurs multinationaux établis et les spécialistes régionaux qui se concurrencent par l'échelle opérationnelle, la notoriété de la marque et les avantages du réseau de distribution. Les récentes activités de consolidation reconfigurent la dynamique concurrentielle par le biais d'acquisitions et de coentreprises. Ces mouvements stratégiques reflètent la reconnaissance par le secteur que les économies d'échelle et la diversification géographique offrent des avantages concurrentiels dans la gestion de la volatilité des matières premières et des coûts de conformité réglementaire.

Les marques de distributeur gagnent des parts de marché car elles démontrent une meilleure capacité à gérer les fluctuations des coûts par rapport aux produits de marque. Les consommateurs choisissent de plus en plus les produits en tissu à marque de distributeur en raison des pressions inflationnistes. Les fabricants concentrent leurs investissements technologiques sur l'efficacité opérationnelle et la durabilité plutôt que sur la différenciation des produits. Ils mettent en œuvre des solutions numériques et l'intégration de l'IA pour optimiser les processus de production et réduire les émissions de gaz à effet de serre.

Le marché présente des opportunités de croissance dans les applications de fibres alternatives et les marchés émergents, où les entreprises établies peuvent utiliser leur expertise manufacturière et leurs réseaux de distribution pour s'étendre dans des régions sous-desservies. Les petites entreprises ciblent des applications spécialisées et des produits durables. Le paysage concurrentiel du secteur a atteint sa maturité, le succès dépendant désormais de l'efficacité opérationnelle, de la conformité réglementaire et du positionnement sur le marché plutôt que de l'innovation produit.

Leaders du Secteur des Serviettes en Tissu

Sofidel Group

Georgia-Pacific

Essity AB

Kimberly-Clark

Procter & Gamble

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Kimberly-Clark a annoncé une coentreprise de 3,4 milliards USD avec le fabricant brésilien de pâte Suzano, créant une entreprise mondiale de serviettes en tissu opérant dans plus de 70 pays avec 22 installations de fabrication et une capacité de production annuelle de serviettes en tissu d'environ 1 million de tonnes. Suzano détiendra une participation de 51% après avoir versé 1,734 milliard USD, tandis que Kimberly-Clark conserve une participation de 49% dans la coentreprise qui comprend des marques telles que Kleenex, Scott et Viva sur les marchés internationaux.

- Novembre 2024 : Sofidel a finalisé l'acquisition de la division serviettes en tissu de Clearwater Paper Corporation pour 1,06 milliard USD, se positionnant comme le quatrième plus grand producteur de papier tissu en Amérique du Nord. La transaction comprend quatre installations de fabrication aux États-Unis et renforce la présence de Sofidel sur le marché après plus d'une décennie d'opérations en Amérique du Nord.

- Août 2024 : Azzurra Capital a acquis une participation stratégique dans Pasfin S.p.A., la société holding contrôlant Lucart S.p.A., un fabricant européen de premier plan de produits en tissu, en papier aiguilleté et en papier MG.

Portée du Rapport Mondial sur le Marché des Serviettes en Tissu

| Serviettes en Rouleau |

| Serviettes Pliées |

| Serviettes à Tirage Central/Enroulées |

| Résidentiel |

| Commercial |

| Pâte Vierge |

| Fibre Recyclée |

| Pâte Mixte |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | Amérique du Sud |

| Brésil | |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Serviettes en Rouleau | |

| Serviettes Pliées | ||

| Serviettes à Tirage Central/Enroulées | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Par Matériau | Pâte Vierge | |

| Fibre Recyclée | ||

| Pâte Mixte | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | Amérique du Sud | |

| Brésil | ||

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des serviettes en tissu en 2025 ?

La taille du marché des serviettes en tissu a atteint 32,54 milliards USD en 2025 et devrait croître jusqu'à 38,76 milliards USD d'ici 2030.

Quelle région mène actuellement la demande mondiale ?

L'Asie-Pacifique détient la plus grande part de 35,21% de la consommation mondiale en raison de l'urbanisation rapide et de la robustesse des capacités de fabrication.

Qu'est-ce qui stimule une croissance plus rapide au Moyen-Orient et en Afrique ?

Le marché du Moyen-Orient et de l'Afrique devrait croître à un CAGR de 4,89% jusqu'en 2030, porté par l'expansion des infrastructures, le développement du secteur hôtelier et la sensibilisation accrue à l'hygiène.

Quel format de produit se développe le plus rapidement ?

Les serviettes à tirage central enregistrent le CAGR le plus rapide de 4,23% grâce à la distribution feuille par feuille qui minimise les déchets.

Dernière mise à jour de la page le: