Taille et part du marché des distributeurs de savon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

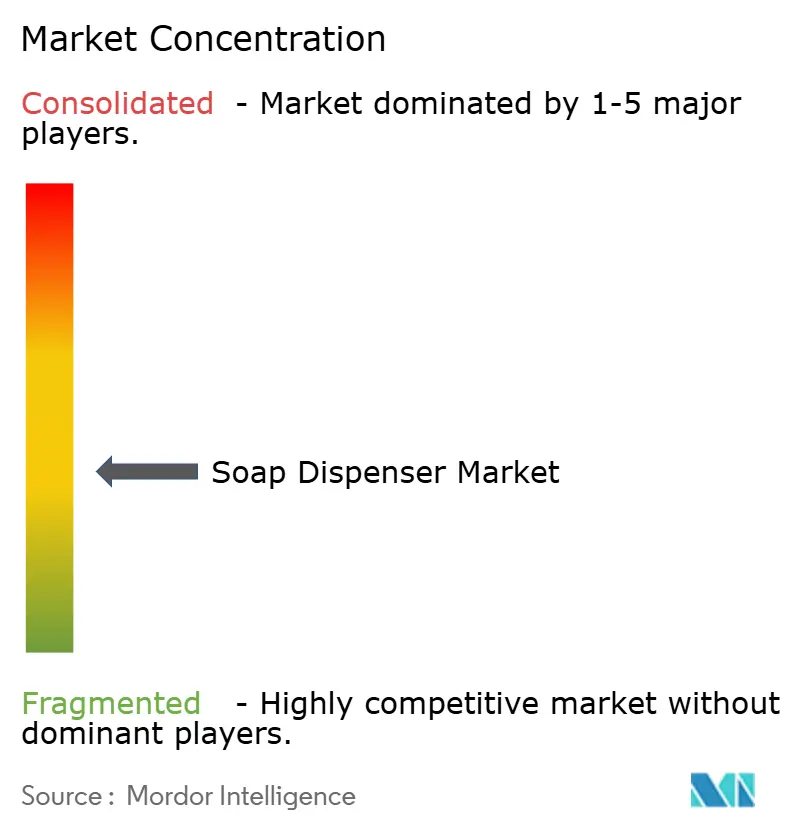

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des distributeurs de savon par Mordor Intelligence

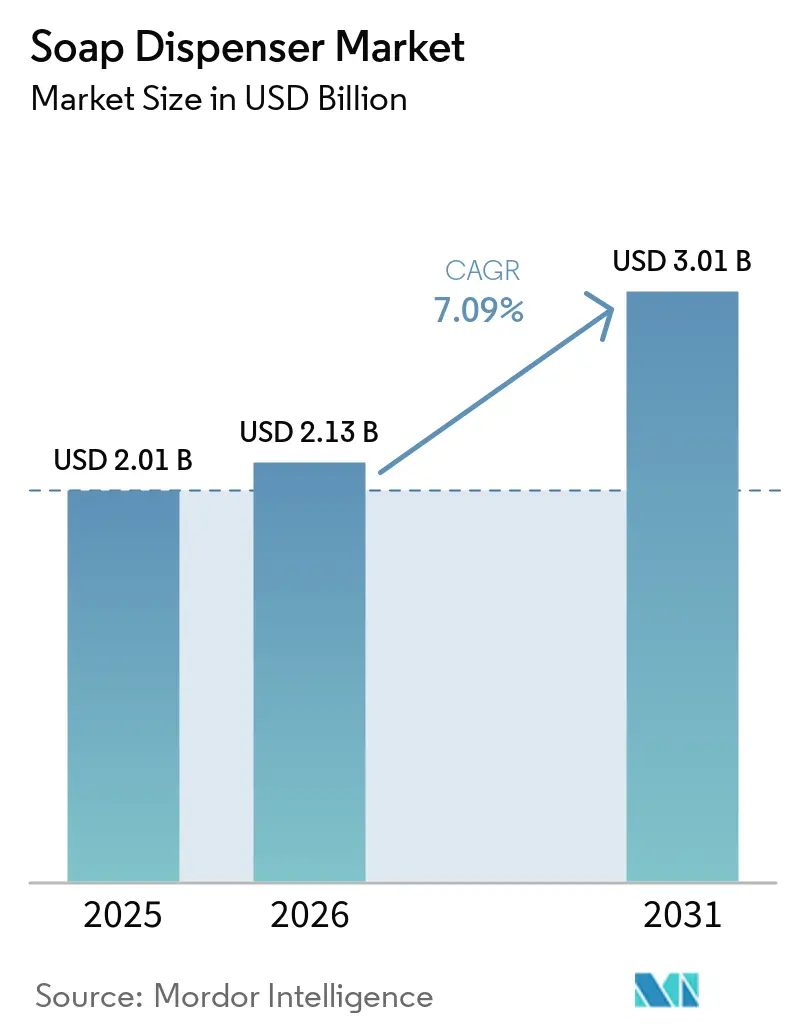

Le marché mondial des distributeurs de savon était évalué à 2,01 milliards USD en 2025 et devrait atteindre 2,13 milliards USD en 2026, avec une croissance supplémentaire attendue à 3,01 milliards USD d'ici 2031, enregistrant un CAGR de 7,09 % au cours de la période de prévision 2026–2031. Cette croissance est principalement attribuée à l'intégration croissante des pratiques d'hygiène dans les routines quotidiennes, stimulant une demande constante pour des solutions de distribution pratiques et fiables. Les avancées dans les caractéristiques des produits, telles que l'amélioration des mécanismes de distribution, la durabilité accrue, les conceptions adaptées au rechargement, les technologies sans contact et les capacités de surveillance intelligente, stimulent davantage l'adoption en améliorant la commodité pour l'utilisateur et l'efficacité opérationnelle. Les tendances en matière de durabilité influencent également le développement des produits, avec une demande croissante pour des formats de distributeurs réutilisables, rechargeables et plus durables qui contribuent à minimiser les déchets d'emballage.

Principaux enseignements du rapport

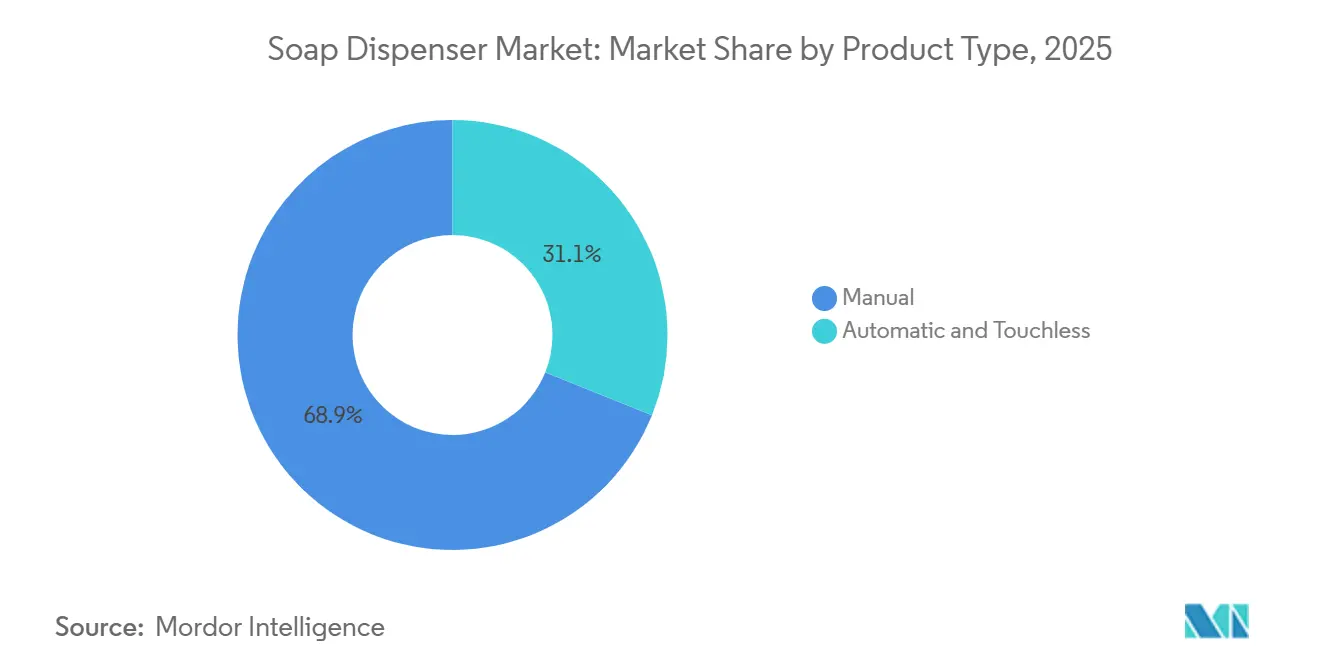

- Par type de produit, les distributeurs manuels ont dominé avec une part de revenus de 68,92 % en 2025, tandis que les distributeurs automatiques et sans contact devraient se développer à un CAGR de 9,03 % jusqu'en 2031.

- Par type de matériau, le plastique a dominé avec une part de revenus de 46,72 % en 2025, tandis que l'acier inoxydable devrait se développer à un CAGR de 7,96 % jusqu'en 2031.

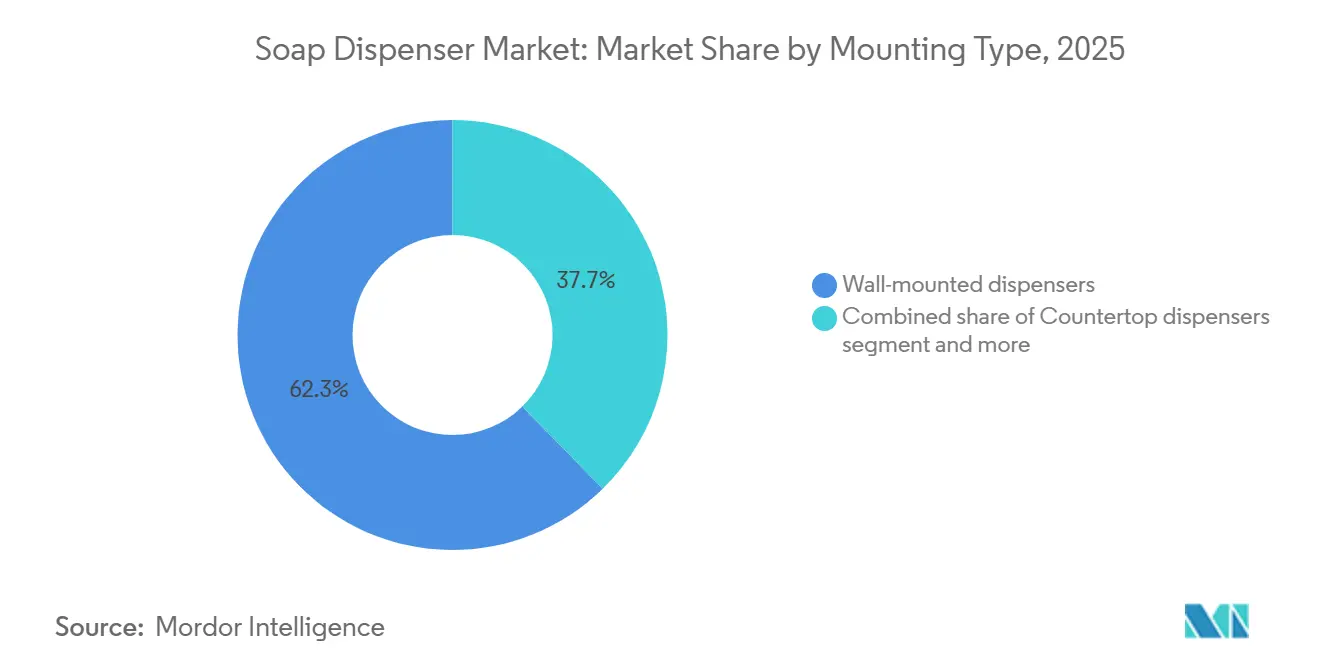

- Par type de montage, les distributeurs muraux ont dominé avec une part de revenus de 62,31 % en 2025, tandis que les distributeurs de comptoir devraient se développer à un CAGR de 8,41 % jusqu'en 2031.

- Par application, l'usage résidentiel a dominé avec une part de revenus de 38,93 % en 2025 et devrait également se développer à un CAGR de 8,34 % jusqu'en 2031.

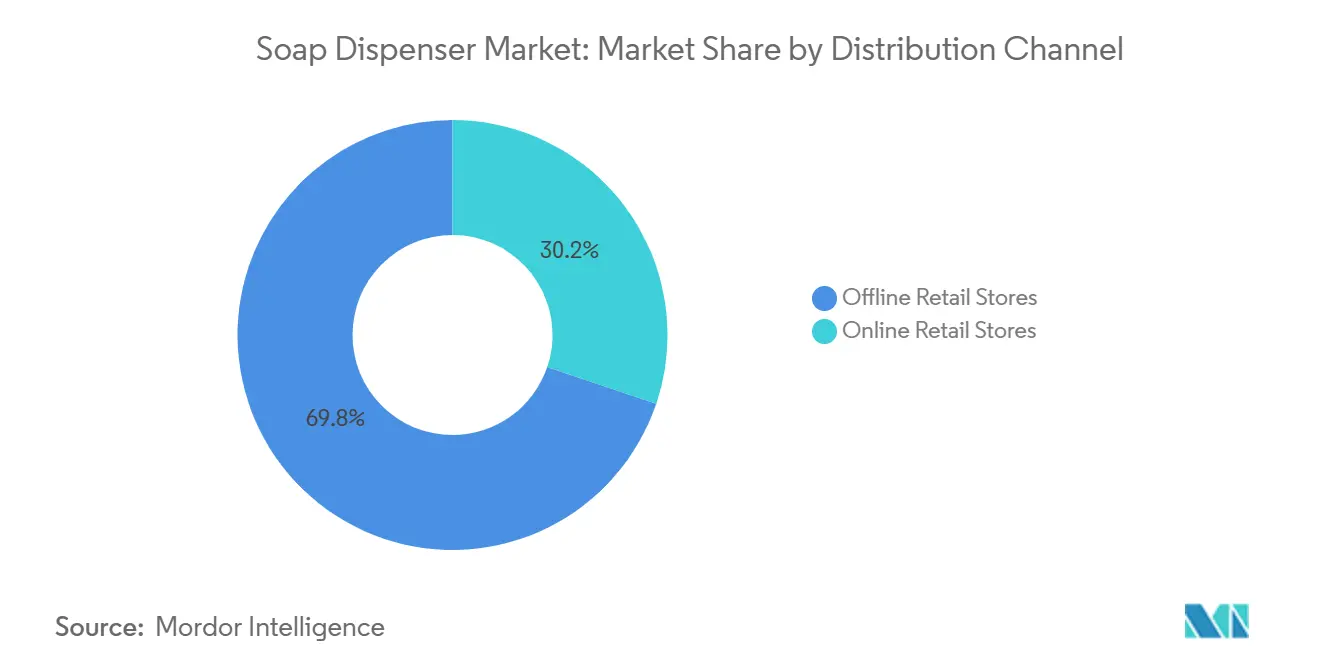

- Par canal de distribution, les magasins de détail hors ligne ont dominé avec une part de revenus de 69,81 % en 2025, tandis que le commerce de détail en ligne devrait se développer à un CAGR de 9,11 % jusqu'en 2031.

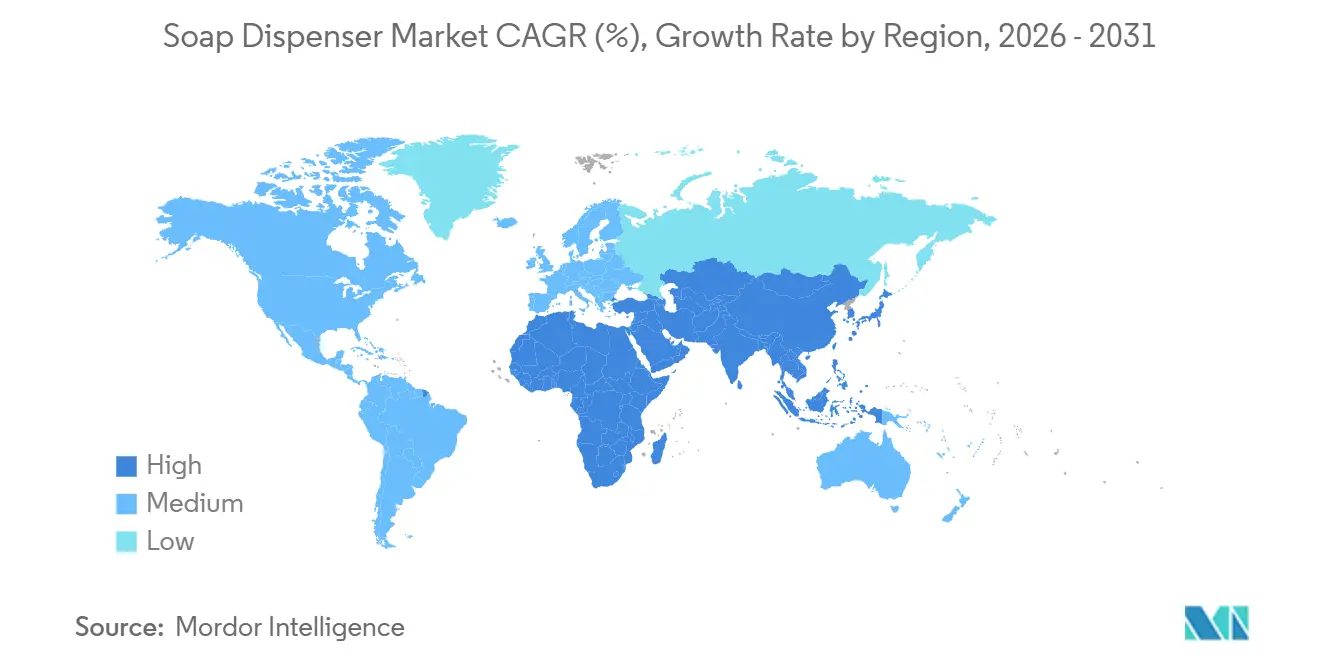

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 32,23 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des distributeurs de savon

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accent accru sur l'hygiène des mains | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Préférence pour des solutions d'hygiène durables et rechargeables | +1.2% | Europe, Amérique du Nord ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations en matière de conception, de durabilité et de fonctionnalité | +1.0% | Mondial ; concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accent sur les normes d'hygiène et les réglementations sanitaires | +0.9% | Amérique du Nord, Europe ; gains précoces en Asie-Pacifique | Court à moyen terme (≤ 4 ans) |

| Croissance des technologies de toilettes intelligentes et d'hygiène connectée | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Demande de rénovation liée à l'expansion de l'hôtellerie et des soins de santé | +0.7% | Asie-Pacifique principalement ; extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen à long terme (2 ans et plus) |

| Source: Mordor Intelligence | |||

Accent accru sur l'hygiène des mains

L'accent croissant mis sur l'hygiène des mains en tant que mesure préventive essentielle a accru la demande de solutions de distribution fiables, accessibles et efficaces qui favorisent des pratiques de nettoyage cohérentes. L'adoption des distributeurs de savon est plus étroitement associée à des protocoles de propreté structurés qu'à des préférences d'hygiène individuelles. Assurer la disponibilité continue des produits de lavage des mains est devenu une priorité clé. Selon l'enquête 2025 de l'American Cleaning Institute, 97 % des personnes interrogées ont identifié l'hygiène et le nettoyage comme essentiels pour la santé publique, soulignant l'importance continue des pratiques de propreté [1]Source : American Cleaning Institute, "Enquête ACI", cleaninginstitute.org. Cette prise de conscience accrue entraîne un passage des formats de savon traditionnels aux systèmes de distribution dédiés, qui améliorent la commodité, minimisent les risques de contamination, régulent l'utilisation des produits et offrent une approche plus organisée de l'hygiène.

Préférence pour des solutions d'hygiène durables et rechargeables

Les exigences en matière de durabilité transforment le rôle des distributeurs de savon, étendant leur fonction au-delà de l'hygiène de base pour mettre l'accent sur les conceptions réutilisables, la compatibilité avec le rechargement, la durabilité des matériaux et la réduction de la dépendance aux contenants à usage unique. Les fabricants se concentrent de plus en plus sur le développement de distributeurs qui prennent en charge les systèmes de rechargement en vrac, intègrent des matériaux recyclables, comportent des composants remplaçables et offrent des cycles de vie de produits plus longs pour répondre aux normes environnementales en évolution. Les initiatives réglementaires accentuent encore ce changement, car les politiques de durabilité poussent à la refonte des formats d'emballage et de distribution avant les délais de conformité. Par exemple, le Règlement européen sur les emballages et les déchets d'emballages (PPWR) impose des exigences contraignantes en matière de contenu recyclé à partir de 2030, incitant les fabricants à améliorer les modèles de rechargement et à adopter des solutions d'emballage circulaires en préparation.

Innovations en matière de conception, de durabilité et de fonctionnalité

Les innovations en matière de conception, de durabilité et de fonctionnalité stimulent la croissance du marché des distributeurs de savon, car les fabricants passent des systèmes de distribution traditionnels à des solutions avancées qui améliorent les performances, la convivialité et l'efficacité de la maintenance. Les développements dans les technologies de capteurs, les fonctionnalités de surveillance intelligente et les systèmes connectés transforment les distributeurs en outils intelligents de gestion de l'hygiène. Ces avancées permettent des fonctionnalités telles que le suivi de l'utilisation, l'optimisation du rechargement et la maintenance prédictive. Par exemple, en novembre 2025, GOJO Industries a lancé le système de distribution encastré PURELL CX10, intégrant des alertes de service et des capacités d'intégration IoT. Ces innovations aident les opérateurs à surveiller les performances des distributeurs, à minimiser les temps d'arrêt et à assurer une disponibilité constante des produits.

Accent sur les normes d'hygiène et les réglementations sanitaires

L'accent croissant mis sur les normes d'hygiène et les réglementations sanitaires est un moteur important du marché des distributeurs de savon. Les exigences structurées en matière de propreté ont fait des systèmes fiables d'hygiène des mains un aspect essentiel de la gestion des installations. Les pratiques d'hygiène sont désormais de plus en plus régies par des cadres de conformité formels, des protocoles de sécurité et des normes de qualité, plutôt que par des efforts volontaires, ce qui entraîne une demande soutenue pour des solutions de distribution accessibles et bien entretenues. Les distributeurs de savon contribuent à satisfaire ces exigences en permettant une distribution contrôlée des produits, en minimisant le contact direct avec les fournitures de savon et en assurant la disponibilité continue des ressources de lavage des mains. L'accent réglementaire sur la prévention des infections, la propreté des lieux de travail et la surveillance sanitaire favorise davantage l'adoption de distributeurs dotés d'une durabilité accrue, d'une gestion efficace du rechargement et de fonctionnalités de maintenance aisée.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des distributeurs de savon automatiques et intelligents | -1.6% | Mondial ; plus aigu en Asie du Sud/du Sud-Est, en Afrique, en Amérique latine | Court à moyen terme (≤ 4 ans) |

| Problèmes de maintenance et problèmes techniques dans les distributeurs automatiques | -0.8% | Mondial ; plus aigu sur les marchés disposant d'une infrastructure de service limitée | Moyen terme (2-4 ans) |

| Problèmes de compatibilité avec différentes formulations de savon | -0.5% | Mondial | Moyen à long terme (2 ans et plus) |

| Disponibilité d'alternatives traditionnelles à faible coût | -0.8% | Marchés émergents : Asie du Sud/du Sud-Est, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des distributeurs de savon automatiques et intelligents

Le coût initial élevé des distributeurs de savon automatiques et intelligents constitue un frein pour le marché des distributeurs de savon. Les modèles avancés nécessitent un investissement plus important par rapport aux solutions de distribution traditionnelles en raison de l'intégration de technologies telles que les capteurs de mouvement, les systèmes de détection infrarouge, la connectivité IoT, le fonctionnement sans contact, les systèmes d'alimentation rechargeables et les fonctionnalités de surveillance intelligente. Ces intégrations technologiques augmentent la complexité de fabrication et élèvent le prix global des produits. De plus, les utilisateurs doivent tenir compte des dépenses liées à l'installation, au remplacement des piles, à la maintenance des composants électroniques et à l'entretien du système, ce qui peut décourager l'adoption parmi les acheteurs recherchant des solutions d'hygiène simples et nécessitant peu de maintenance. Les préoccupations liées aux coûts sont encore amplifiées lorsque plusieurs unités sont nécessaires, car la transition de distributeurs de base vers des systèmes automatisés ou connectés implique un investissement initial plus élevé.

Problèmes de maintenance et problèmes techniques dans les distributeurs automatiques

Les défis de maintenance et les problèmes techniques associés aux distributeurs automatiques constituent un frein pour le marché des distributeurs de savon. L'inclusion de composants électroniques augmente la probabilité de problèmes opérationnels par rapport aux formats de distribution plus simples. Les distributeurs automatiques reposent sur des capteurs, des circuits, des moteurs, des piles et des mécanismes de distribution, qui doivent tous fonctionner de manière cohérente pour garantir des performances fiables. Des problèmes tels que la défaillance des capteurs, le retard de réponse, la distribution imprécise, l'épuisement des piles, le colmatage, les fuites et le dysfonctionnement des composants internes peuvent nuire à l'expérience utilisateur et augmenter les exigences de maintenance. L'entretien régulier, le nettoyage, l'étalonnage et le remplacement des pièces peuvent alourdir les efforts opérationnels, en particulier lors de la gestion de plusieurs unités de distributeurs. De plus, des facteurs tels que l'exposition à l'humidité, l'utilisation fréquente et les pratiques de rechargement inappropriées peuvent compromettre la durabilité des systèmes électroniques et raccourcir la durée de vie du produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats sans contact s'accélèrent dans une base dominée par les distributeurs manuels

Le segment des distributeurs manuels représentait 68,92 % en 2025, principalement en raison de leur praticité, de leur fiabilité et de leur capacité à répondre aux exigences d'hygiène quotidiennes sans recourir à des mécanismes avancés. La croissance de ce segment est attribuée à la structure de fonctionnement simple des distributeurs manuels, qui minimise le risque de défaillances techniques et assure des performances constantes sur de longues périodes. Leur facilité d'installation, leurs faibles exigences de maintenance et leur compatibilité avec diverses formulations de savon en font un choix privilégié pour les utilisateurs recherchant des solutions de distribution pratiques et durables. Les distributeurs manuels offrent une fonctionnalité ininterrompue avec moins de préoccupations de remplacement, renforçant leur adoption à long terme.

Le segment des distributeurs automatiques et sans contact devrait croître à un CAGR de 9,03 % durant 2026–2031, porté par la demande croissante de solutions d'hygiène avancées qui réduisent le contact physique et améliorent la commodité pour l'utilisateur. Ce segment gagne en popularité grâce à l'intégration de technologies de détection de mouvement, permettant une distribution de savon contrôlée et sans les mains, ce qui minimise la contamination des surfaces et améliore l'efficacité globale de l'hygiène. Les innovations dans les capteurs infrarouges, les commandes de distribution réglables, les composants économes en énergie et les systèmes d'alimentation rechargeables améliorent la fiabilité des produits et l'expérience utilisateur. De plus, la capacité des distributeurs automatiques à délivrer des quantités précises de savon favorise leur adoption en réduisant le gaspillage et en améliorant l'efficacité du rechargement.

Par type de matériau : l'acier inoxydable domine le segment commercial haut de gamme

Le segment des matériaux en plastique représentait une part de 46,72 % du marché des distributeurs de savon en 2025, porté par sa durabilité, sa flexibilité et sa facilité de fabrication. Ces caractéristiques font du plastique l'un des matériaux les plus prisés pour la production de distributeurs. Les distributeurs à base de plastique sont de plus en plus populaires en raison de leur légèreté, de leur résistance aux chocs et de leur capacité à supporter une manipulation fréquente lors d'une utilisation quotidienne. Le matériau offre également une flexibilité de conception, permettant aux fabricants de produire des distributeurs dans diverses formes, tailles, couleurs et finitions tout en maintenant la fonctionnalité. Les avancées dans les technologies de moulage du plastique ont encore amélioré la qualité des distributeurs en renforçant l'intégration des pompes, la résistance aux fuites et la solidité structurelle. De plus, la disponibilité de variantes de plastique recyclables et de meilleure qualité facilite la transition vers des conceptions plus durables sans compromettre la commodité ou la durabilité.

Le segment des matériaux en acier inoxydable devrait être la catégorie à la croissance la plus rapide, avec un CAGR projeté de 7,96 % durant 2026–2031. Cette croissance est attribuée à la demande croissante de matériaux de distributeurs à haute résistance, durables et de qualité supérieure. Les distributeurs en acier inoxydable sont de plus en plus adoptés en raison de leur durabilité exceptionnelle, de leur résistance à la corrosion et de leur capacité à bien fonctionner sous une utilisation fréquente. La résistance du matériau à l'humidité, aux taches, aux rayures et aux dommages externes assure le maintien à long terme de l'apparence et de la fonctionnalité. De plus, l'acier inoxydable prend en charge les conceptions modernes de distributeurs avec des finitions élégantes qui répondent à la préférence croissante pour des produits d'hygiène esthétiquement attrayants. Les innovations dans les traitements de surface, les revêtements résistants aux empreintes digitales et les procédés de fabrication améliorent encore la qualité des produits et réduisent les besoins de maintenance.

Par type de montage : les formats de comptoir gagnent du terrain dans la premiumisation résidentielle

Le segment des distributeurs muraux représentait une part de marché significative de 62,31 % en 2025, principalement en raison de leur utilisation efficace de l'espace, de leur placement organisé et de leur accessibilité pratique dans les configurations d'hygiène. Ces distributeurs bénéficient d'une conception d'installation fixe, qui empêche le déplacement, réduit l'encombrement et assure une disponibilité constante lors d'une utilisation régulière. Les principaux avantages comprennent des capacités de rechargement plus importantes, des mécanismes de distribution contrôlés et une fréquence de rechargement réduite, contribuant à une meilleure efficacité opérationnelle. De plus, leur structure robuste et leur fixation sécurisée minimisent les dommages accidentels, les fuites et le gaspillage de produit par rapport aux alternatives mobiles. Les avancées continues dans les conceptions d'installation, les systèmes de rechargement, les indicateurs de niveau transparents, les mécanismes anti-gouttes et les structures compactes ont encore amélioré leur convivialité et leur facilité de maintenance.

Le segment des distributeurs de comptoir devrait être le format de montage à la croissance la plus rapide, avec un CAGR projeté de 8,41 % durant 2026–2031. Cette croissance est portée par la préférence croissante des consommateurs pour des distributeurs offrant une plus grande flexibilité de placement et de personnalisation par rapport aux installations fixes. Les distributeurs de comptoir gagnent en popularité car ils peuvent être facilement repositionnés, remplacés et adaptés pour correspondre aux styles d'intérieur changeants sans nécessiter de modifications d'installation. Leur structure autonome les rend idéaux pour les mises à jour fréquentes de conception, permettant aux utilisateurs de passer entre différentes capacités, finitions et styles de distribution en fonction des préférences évolutives. La tendance croissante aux accessoires de salle de bain et de cuisine coordonnés stimule davantage la demande de conceptions de distributeurs visuellement attrayantes qui combinent fonctionnalité et attrait décoratif.

Par application : le segment résidentiel stimule à la fois le volume et la croissance

Le segment d'application résidentielle représentait une part dominante de 38,93 % en 2025 et devrait être l'application à la croissance la plus rapide, avec un CAGR projeté de 8,34 % durant 2026–2031. Cette croissance est attribuée à l'évolution du rôle des distributeurs de savon, passant d'articles utilitaires de base à des produits essentiels d'hygiène domestique et de style de vie. L'accent croissant mis sur le maintien d'espaces personnels plus propres et mieux organisés entraîne le passage des emballages de savon conventionnels aux solutions de distribution dédiées, qui offrent une commodité accrue, une utilisation contrôlée et une meilleure esthétique. De plus, l'expansion de la disponibilité des logements renforce la base de consommateurs pour les produits d'hygiène domestique. Selon le Bureau du recensement des États-Unis, les unités de logement ont augmenté de 146,84 millions en 2024 à 148,09 millions en 2025, créant de nouvelles opportunités pour l'adoption d'accessoires d'hygiène domestique [2]Source : Bureau du recensement des États-Unis, "Nombre d'unités de logement et pourcentage d'augmentation annuelle aux États-Unis", census.gov.

Le segment d'application commerciale reste un contributeur clé au marché des distributeurs de savon, porté par la demande de solutions de distribution efficaces, durables et à haute capacité adaptées aux environnements à fort trafic. Cette demande est alimentée par l'accent croissant mis sur le maintien d'installations propres et bien équipées, où un accès constant aux produits d'hygiène est essentiel pour les utilisateurs. Pendant ce temps, le segment d'application institutionnelle connaît une croissance robuste, soutenu par le besoin d'une infrastructure d'hygiène fiable qui facilite les pratiques de lavage des mains à grande échelle et fréquentes. Ce segment bénéficie de la demande croissante de distributeurs conçus pour résister à une utilisation quotidienne intensive tout en assurant une distribution contrôlée du savon et une facilité de maintenance.

Par canal de distribution : le commerce de détail en ligne progresse à mesure que les achats se numérisent

Le segment des magasins de détail hors ligne représentait une part significative de 69,81 % en 2025, porté par la préférence des consommateurs pour l'évaluation directe des produits et les décisions d'achat immédiates lors de la sélection de distributeurs de savon. Les magasins physiques offrent une expérience d'achat pratique, permettant aux clients d'évaluer les attributs clés des produits tels que la qualité des matériaux, le mécanisme du distributeur, la taille, la finition, la durabilité et la compatibilité globale du design avant d'effectuer un achat. Cela est particulièrement pertinent pour les acheteurs recherchant des formats de distributeurs visuellement attrayants et haut de gamme, où des facteurs tels que l'apparence, la texture et la qualité de construction jouent un rôle crucial dans les décisions d'achat. De plus, les canaux hors ligne facilitent les achats en gros en permettant une comparaison plus facile des produits, une interaction avec les fournisseurs et un accès à une variété de modèles adaptés aux besoins en grande quantité.

Le segment des magasins de détail en ligne devrait croître à un CAGR de 9,11 % durant 2026–2031, porté par le passage croissant vers les plateformes d'achat numériques. Ces plateformes offrent une accessibilité plus large aux produits, des options de personnalisation et des capacités de comparaison pratiques. La croissance de ce segment est soutenue par la disponibilité d'une plus grande variété de distributeurs de savon présentant des designs, des matériaux, des capacités et des caractéristiques fonctionnelles diverses, dont beaucoup peuvent ne pas se trouver dans les formats de vente au détail traditionnels. Les descriptions détaillées des produits, les avis des clients, les évaluations, les images et le contenu de démonstration aident les acheteurs à évaluer la qualité et les performances des distributeurs avant l'achat. De plus, les plateformes en ligne simplifient la découverte de produits innovants, notamment les designs intelligents, les finitions haut de gamme et les formats de distributeurs spécialisés, accélérant ainsi l'adoption de nouvelles solutions.

Analyse géographique

En 2025, l'Amérique du Nord représentait une part significative de 32,23 % du marché des distributeurs de savon. Cette domination est attribuée à l'adoption généralisée de solutions d'hygiène avancées, au passage des formats d'utilisation traditionnels du savon et à une préférence pour des systèmes de distribution pratiques. La croissance de la région est également soutenue par une demande croissante de solutions modernes pour les toilettes offrant une meilleure fonctionnalité, une distribution contrôlée et des exigences de maintenance réduites. La plus grande acceptation des technologies sans contact, des systèmes à base de rechargement et des conceptions de distributeurs haut de gamme a amélioré la pénétration des produits dans divers environnements d'utilisation. De plus, l'accent mis sur les normes de propreté, la gestion efficace de l'hygiène et la modernisation des installations existantes continue de renforcer la position dominante de l'Amérique du Nord sur le marché.

La région Asie-Pacifique devrait croître au rythme le plus rapide, avec un CAGR de 8,56 % durant 2026–2031. Cette croissance est portée par le développement urbain rapide, l'expansion des infrastructures d'hygiène et la sensibilisation croissante aux pratiques organisées d'hygiène des mains parmi les ménages à revenus moyens. La construction d'installations modernes et l'adoption de solutions d'assainissement structurées alimentent la demande de distributeurs de savon dans des pays tels que la Chine, l'Inde, l'Indonésie et dans toute l'Asie du Sud-Est. Le développement institutionnel, notamment l'expansion des établissements de soins de santé, accélère encore l'adoption. Par exemple, selon le Bureau national des statistiques de Chine, le nombre d'hôpitaux en Chine est passé de 38 355 en 2023 à 38 710 en 2024, soutenant un plus grand déploiement de produits d'hygiène [3]Source : Bureau national des statistiques de Chine, "Nombre d'hôpitaux en Chine", stats.gov.cn. La préférence croissante pour des solutions de distribution pratiques, rechargeables et dotées de technologies devrait soutenir la croissance régionale tout au long de la période de prévision.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une croissance régulière du marché des distributeurs de savon en raison de l'accent croissant mis sur les pratiques d'hygiène, la modernisation des installations et l'adoption de solutions de distribution efficaces. En Europe, la demande est portée par une préférence pour des produits d'hygiène durables, résistants et orientés vers le design, avec un accent croissant sur les systèmes rechargeables et les matériaux durables. L'Amérique du Sud connaît une adoption accrue à mesure que la sensibilisation aux solutions d'assainissement organisées s'améliore, soutenue par le développement d'infrastructures modernes. Pendant ce temps, le Moyen-Orient et l'Afrique voient l'expansion du marché en raison des investissements croissants dans les établissements de soins de santé, d'hôtellerie et d'hygiène publique, qui encouragent l'adoption de systèmes de distribution de savon fiables et faciles à entretenir.

Paysage concurrentiel

Le marché mondial des distributeurs de savon est modérément fragmenté, avec des entreprises d'hygiène professionnelle établies qui se font concurrence grâce à des portefeuilles de produits solides, des bases installées étendues, des technologies de distribution avancées et des capacités de service complètes. Pendant ce temps, les fabricants régionaux se concentrent sur des prix compétitifs, une personnalisation rapide des produits et des designs innovants. Les acteurs de premier plan privilégient la durabilité des produits, les systèmes de distribution sans contact, l'efficacité du rechargement, les matériaux durables et les solutions d'hygiène connectées pour différencier leurs offres. Le marché comprend des marques mondiales et des fabricants spécialisés d'équipements de toilettes tels que The Clorox Company (GOJO Industries), Kimberly-Clark Corporation, TOTO Ltd., Bobrick Washroom Equipment, Inc. et ASI American Specialties, Inc., qui continuent de renforcer leur présence grâce à des améliorations de produits et à des réseaux de distribution élargis.

Les entreprises du marché des distributeurs de savon se concentrent sur les fusions, acquisitions, partenariats et l'expansion de portefeuille pour renforcer leurs positions concurrentielles et répondre à la demande croissante de solutions d'hygiène modernes. Les investissements stratégiques sont de plus en plus orientés vers l'expansion des capacités d'hygiène professionnelle, l'avancement des technologies de distribution et l'intégration de systèmes complets d'hygiène des mains combinant matériel, recharges et services de maintenance. Par exemple, en janvier 2026, The Clorox Company a annoncé un accord définitif pour acquérir GOJO Industries, un fournisseur de solutions de santé cutanée et d'hygiène, pour 2,25 milliards USD en espèces. Cette acquisition renforce la position de Clorox sur le marché des solutions d'hygiène en intégrant les systèmes de distributeurs établis de GOJO, les plateformes de rechargement et l'expertise en hygiène professionnelle.

L'innovation reste une stratégie concurrentielle essentielle, car les fabricants développent des distributeurs sans contact, des capacités de surveillance intelligente, des mécanismes de rechargement améliorés et des conceptions de produits durables. Les entreprises investissent dans des technologies à base de capteurs, des systèmes de distribution à haute capacité et des conceptions conviviales pour améliorer l'efficacité opérationnelle et améliorer l'expérience d'hygiène. Simultanément, les acteurs régionaux intensifient la concurrence en proposant des produits rentables, des designs variés et une adaptation plus rapide aux préférences évolutives des clients. À mesure que la demande de solutions d'hygiène fiables, automatisées et durables continue de croître, la concurrence sur le marché des distributeurs de savon devrait s'intensifier, portée par les avancées technologiques, les collaborations stratégiques et l'expansion des offres de produits.

Leaders du secteur des distributeurs de savon

The Clorox Company (GOJO Industries)

Kimberly-Clark Corporation

TOTO Ltd.

Bobrick Washroom Equipment, Inc.

ASI American Specialties, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Meadow a dévoilé son MEADOW KAPSUL SleeveLock, un distributeur mural conçu pour les produits de soins personnels, ciblant spécifiquement les hôtels et les spas dans le secteur de l'hôtellerie.

- Septembre 2025 : CWS Hygiene a dévoilé sa nouvelle gamme de distributeurs, PureLine EcoBlack, fabriquée à partir de jusqu'à 98 % de plastiques recyclés. Ce design audacieux, complété par des consommables circulaires, incarne une véritable durabilité.

- Juin 2025 : Diversey, en collaboration avec son partenaire néerlandais Slimstones, a dévoilé le distributeur manuel LESSEAU. Ce distributeur innovant est conçu pour une gamme de contextes institutionnels, des toilettes commerciales et des établissements de soins de santé aux établissements d'enseignement, aux lieux d'hôtellerie et à d'autres environnements publics.

Périmètre du rapport sur le marché mondial des distributeurs de savon

Un distributeur de savon est un dispositif qui stocke et libère une quantité contrôlée et à usage unique de savon liquide ou moussant. Le marché des distributeurs de savon est segmenté par type de produit, type de matériau, type de montage, application, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en distributeurs de savon manuels et automatiques/sans contact. Sur la base du type de matériau, le marché est segmenté en plastique, acier inoxydable, verre et autres matériaux. Sur la base du type de montage, le marché est segmenté en distributeurs muraux, distributeurs de comptoir et autres. Sur la base de l'application, le marché est segmenté en résidentiel, commercial et institutionnel. Sur la base du canal de distribution, le marché est segmenté en magasins de détail hors ligne et magasins de détail en ligne. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Manuel |

| Automatique/Sans contact |

| Plastique |

| Acier inoxydable |

| Verre |

| Autres matériaux |

| Distributeurs muraux |

| Distributeurs de comptoir |

| Autres |

| Résidentiel |

| Commercial |

| Institutionnel |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Manuel | |

| Automatique/Sans contact | ||

| Par type de matériau | Plastique | |

| Acier inoxydable | ||

| Verre | ||

| Autres matériaux | ||

| Par type de montage | Distributeurs muraux | |

| Distributeurs de comptoir | ||

| Autres | ||

| Par application | Résidentiel | |

| Commercial | ||

| Institutionnel | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des distributeurs de savon d'ici 2031 ?

Le marché des distributeurs de savon devrait atteindre 3,01 milliards USD d'ici 2031, en hausse par rapport à 2,13 milliards USD en 2026, à un CAGR de 7,1 %.

Quelle catégorie de produits connaît la croissance la plus rapide dans les distributeurs de savon ?

Les distributeurs automatiques et sans contact devraient afficher la croissance la plus rapide par type de produit, avec un CAGR de 9,03 % jusqu'en 2031.

Pourquoi les distributeurs sans contact attirent-ils davantage l'attention ?

La demande augmente car les acheteurs souhaitent réduire le contact des mains, améliorer la présentation de l'hygiène et bénéficier d'une meilleure surveillance dans les établissements de soins de santé, d'hôtellerie et les bâtiments commerciaux.

Quelle région est en tête de la demande actuelle de distributeurs de savon ?

L'Amérique du Nord détenait la plus grande part régionale à 32,23 % en 2025, soutenue par une forte demande institutionnelle et une distribution d'hygiène bien établie.

Dernière mise à jour de la page le: